La Marca del distributore nei paesi occidentali - Si riduce il fattore convenienza e la quota non cresce più.

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

SPECIAL REPORT La Marca del distributore nei paesi occidentali Si riduce il fattore convenienza e la quota non cresce più.

SPECIAL REPORT Opportunità di crescita

PRIVATE LABEL: UN EQUILIBRIO FRA QUALITA’ E VALORE SPECIAL REPORT

L’edizione 2014 di questo Special Report illustra l’attuale andamento della marca del distributore in sette

tra i principali paesi Europei (Francia, Spagna, Italia, Gran Bretagna, Germania, Grecia e Paesi Bassi) e

negli Stati Uniti.

Tradizionalmente la marca commerciale è sempre stata in grado di aiutare i consumatori a risparmiare e

dal punto di vista della distribuzione rappresenta un elemento di diversificazione oltre che un modo per

accrescere i margini. Oggi lo scenario sta mutando a causa di un consumatore sempre più attento e di una

competizione incentrata sulla leva del prezzo.

La marca del distributore sembra aver raggiunto un livello di saturazione in molti mercati (Francia,

Spagna, Italia e Paesi Bassi) dove la quota a valore di questi prodotti manifesta un arresto nella crescita o

addirittura una fase di declino, per la prima volta dall'inizio della recessione economica.

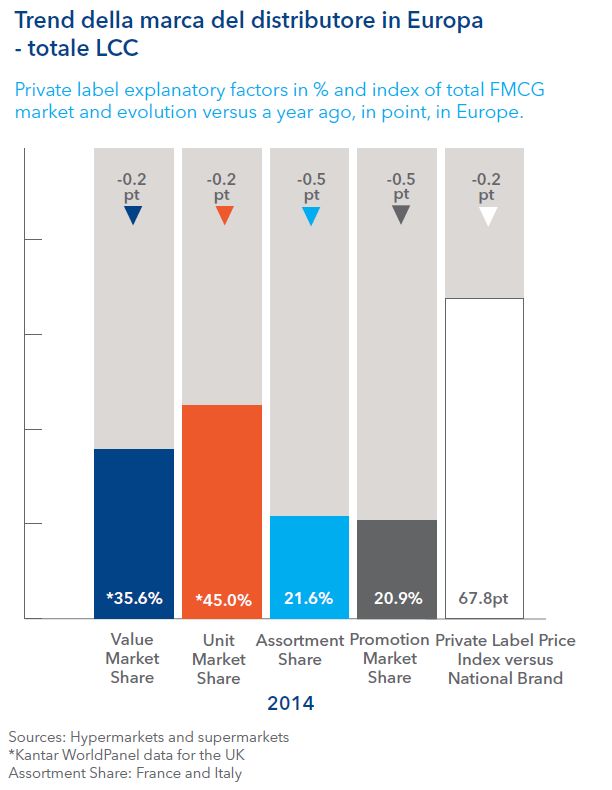

La quota a valore è calata nei diversi paesi di 0,1 pt rispetto ad un anno fa. Complessivamente la quota a

valore è pari al 38,7% del totale mercato- quindi ancora una percentuale significativa. La quota di

mercato in termini di unità, invece, non ha subito flessioni ed è pari al 48,9%. La perdita di quota

probabilmente è anche da attribuirsi all’altissimo livello promozionale dell’industria di marca che ha così

ridotto il gap di prezzo tra i propri prodotti e le marche del distributore, inducendo molti acquirenti, ormai

esperti nella comparazione dei prezzi, a scegliere i prodotti di marca.

Le marche del distributore in grado di avere successo sono quelle che sanno innovare e differenziarsi dai

prodotti di marca oltre a soddisfare le esigenze del consumatore rimanendo con un posizionamento di

prezzo inferiore.

Nel contesto di oggi è la fascia di prodotti premium che sta crescendo maggiormente, sia in termini di

quota che di prezzi.

In un mercato molto competitivo produttori e distributori sono alla ricerca di nuove strategie di crescita e

di nuove opportunità tra cui quelle offerte dalla fusione di Centrali di Acquisto - come ad esempio è

avvenuto per Auchan e Système U o Intermarché e Casino in Francia- o dallo sviluppo di nuovi segmenti

di offerta in grado di andare incontro alla richiesta dei consumatori più esigenti.

Soluzioni analitiche all’avanguardia, dedicate all’ottimizzazione assortimentale, possono aiutare industria e

distribuzione a lavorare insieme individuando il corretto mix di offerta tra marca del distributore e prodotti

di marca in ottica win win.

Questo Special Report fornisce delle interessanti analisi sulla performance della marca. Le analisi

consentono di avere un benchmark per la pianificazione di attività su brand, categoria, assortimento

relativamente ai mercati di interesse.

Tim Eales

Director of Strategic Insight - IRI

3

PRIVATE LABEL: UN EQUILIBRIO FRA QUALITA’ E VALORE SPECIAL REPORT

INSIGHT ACTION

• La quota a valore diella marca del distributore è • La Gran Bretagna detiene la quota a valore

calata nei diversi paesi di 0,1pt rispetto ad un della marca dei distributori più alta in Europa,

anno fa. Complessivamente la quota vale il rappresentando oltre la metà del mercato.

38,7% del totale mercato- quindi ancora una Dopo alcuni anni in cui il mercato sembrava

percentuale significativa. La quota di mercato in essersi stabilizzato durante il 2014 la marca

termini di unità invece è pari al 48,9%. del distributore ha segnato un’ulteriore

crescita (+0,2pt a valore e +0,3pti in unità).

Questa performance positiva è sicuramente

data dall’innovazione costante che immettono

• Un anno fa la Francia era l'unico paese che sul mercato i distributori in Gran Bretagna ma

registrava un calo della marca del distributore. anche dalla crescita del discount dove la

Oggi oltre alla Francia anche in Italia, Spagna e private label è molto forte.

Paesi Bassi la quota di questi prodotti è in

flessione.

• In Francia la quota della marca del

distributore continua la flessione già iniziata

• La perdita di quota probabilmente è anche da

da due anni (-0,5pt a valore e -0,9pt in unità)

attribuirsi all’altissimo livello promozionale

I distributori stanno riducendo l'assortimento

dell’industria di marca che ha così ridotto il gap

a marchio privato ed incrementando le

di prezzo tra i propri prodotti e le marche del

promozioni sulle marche

distributore.

• In molti mercati la marca commerciale si trova in • La Spagna registra il calo di quota più alto

uno stato di maturità caratterizzato dal fatto che rispetto all’anno scorso (0,7 pt a valore e 1,2

i distributori stanno abbandonando la leva pt in unità). Si tratta della prima volta dopo

promozionale per focalizzarsi maggiormente su numerosissimi anni in cui in questo paese i

qualità e valore, mantenendo l’attributo di prodotti dei distributori sono in flessione.

“offerta di convenienza”. Ad ogni modo i

segmenti premium sono gli unici che continuano

a crescere. • Dopo circa cinque anni, in Italia la marca del

distributore segna una battuta di arresto

soprattutto a causa delle intense attività

• In numerosi paesi la flessione delle marche del promozionali pianificate dall’industria. Solo i

distributore è causata principalmente dal reparto segmenti premium e bio restano in trend

alimentare. positivo.

• Alimentari freschi e surgelati registrano le

vendite a valore delle marche del distributore • La Germania rappresenta una eccezione. Qui

più alte, il che indica l’alta penetrazione di questi infatti il trend è differente e le marche dei

prodotti nelle due categorie. Si tratta al distributori continuano a crescere

contempo delle categorie con la pressione guadagnando 0,7 pt di quota rispetto ai

promozionale più elevata (superiore al 30%). prodotti di marca.

4

PRIVATE LABEL: UN EQUILIBRIO FRA QUALITA’ E VALORE SPECIAL REPORT

INSIGHT ACTION

• La Grecia detiene la quota a valore minore

(15,4%) nonostante la recessione economica che

caratterizza il paese ormai da qualche anno; la

penetrazione della private label è relativamente

bassa, a causa delle offerte promozionali molto

aggressive pianificate dalla marca industriale

• I Paesi Bassi hanno sperimentato la stessa

tendenza negativa del resto d'Europa; la quota

dei marchi del distributore è calata (-0,2pt a

valore e – 0,7pt in unità). Ciò è dovuto ad una

riduzione della promozionalità di questi prodotti

(-4,9pt) con la conseguente diminuzione del

divario di prezzo rispetto alle marche.

• Negli Stati Uniti la crescita delle vendite delle

marche del distributore è stata più elevata di

quella del settore LCC in generale. Qui si è

registrato durante l’ultimo anno un incremento

della quota valore di 0,1pt. Questa crescita è

stata trainata in gran parte dagli aumenti di

prezzo e dal riposizionamento dei prodotti verso

la fascia premium.

5

PRIVATE LABEL: UN EQUILIBRIO FRA QUALITA’ E VALORE SPECIAL REPORT

Per la prima volta

dopo la recessione

economica iniziata

nel 2007, le Marche

del Distributore

stanno vivendo una

fase di rallentamento

e in alcuni casi anche

di declino pressoché

in tutta Europa.

La quota a valore della marca del

distributore è calata nei diversi

paesi di 0,1 pt rispetto ad un

anno fa. Complessivamente la

quota è pari al 38,7% del totale

mercato- quindi ancora una

percentuale significativa. La

quota di mercato in termini di

unità invece non ha subito cali ed

è pari al 48,9%.

Come già anticipato, la perdita di

quota probabilmente è anche da

attribuirsi all’altissimo livello

promozionale dell’industria di

marca che ha così ridotto il gap rappresentano e caratterizzano distributori stanno abbandonando

di prezzo tra i propri prodotti e le la gamma di offerta di ciascuna la leva promozionale per

marche del distributore. insegna. Molti retailer stanno focalizzarsi maggiormente su

I Distributori adottano differenti spingendo in particolar modo i qualità e valore , mantenendo

strategie per differenziare i propri prodotti con il posizionamento l’attributo di “offerta di

marchi, dalla leva prezzo alla più alto per cercare di convenienza”.

maggior commercializzazione di conquistare i consumatori Wal-Mart, ad esempio, ha

prodotti premium. Esistono infatti generalmente più fedeli lanciato un nuovo marchio "Primo

tre diverse linee di marche dei all’industria di marca. Di fatto la prezzo" per le referenze della

distributori con differenti marca commerciale si trova in drogheria, Carrefour ha

posizionamenti – primo prezzo, uno stato di maturità introdotto il brand "Petit Prix" in

insegna e premium- che caratterizzato dal fatto che i Francia e Real offre grandi sconti

per prodotti alimentari e non

alimentari.

6

PRIVATE LABEL: UN EQUILIBRIO FRA QUALITA’ E VALORE SPECIAL REPORT

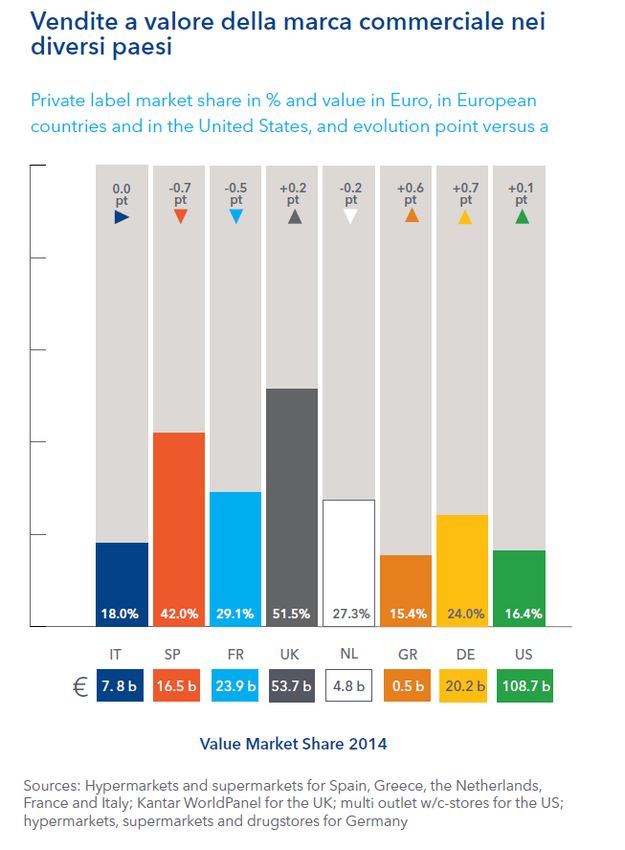

La Gran Bretagna detiene la quota

a valore della marca dei

distributori più alta in Europa,

rappresentando quasi la metà del

mercato, seguita dalla Spagna con

un 42%; quest’ultima però registra

il calo di quota più alto rispetto

all’anno scorso (0.7 pt vs il 2013).

Questo trend di rallentamento

della marca del distributore si

registra anche in Francia con una

diminuzione di quota di 0,5 pt e

in Italia (-0,0 pt) si assiste a una

fase di erosione della quota della

marca del distributore da parte

dell’industria di marca ormai da

fine 2013.

La Germania, in controtendenza,

registra una crescita delle marche

dei distributori che guadagnano

0,7 pt di quota rispetto ai prodotti

di marca. I distributori in Germania

stanno innovando di più ed hanno

un portfolio di prodotti più ampio

in grado di andare incontro alle

diverse esigenze del consumatore,

pur mantenendo i prezzi bassi.

La Grecia detiene la quota a

valore minore (15,4%) nonostante

la recessione economica che

caratterizza il paese ormai da

diversi anni; la penetrazione della

private label è relativamente

bassa, a causa delle offerte

promozionali molto aggressive

pianificate dalla marca industriale.

La crescita arriva dall'aumento dei

prezzi applicato dai distributori per

la difesa dei loro margini.

La Gran Bretagna detiene la quota a valore della

marca dei distributori più alta in Europa,

rappresentando quasi la metà del mercato…

7PRIVATE LABEL: UN EQUILIBRIO FRA QUALITA’ E VALORE SPECIAL REPORT

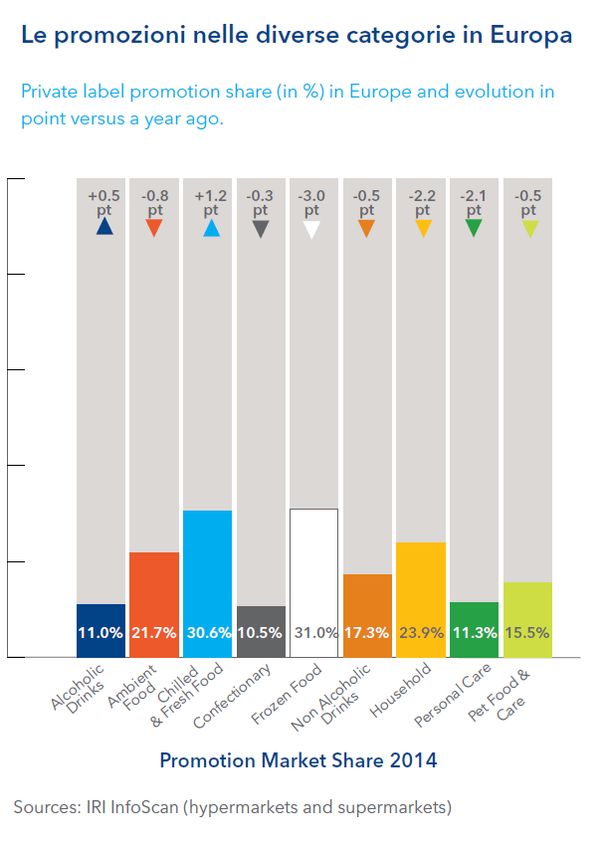

La riduzione delle attività

promozionali della marca del

distributore ed il contemporaneo

incremento delle stesse da parte

dell’industria di marca hanno come

conseguenza una diminuzione del

divario di prezzo tra le due

tipologie di prodotti. I distributori,

infatti, per salvaguardare i margini

tendono a rialzare i prezzi o si

concentrano sulle referenze

premium.

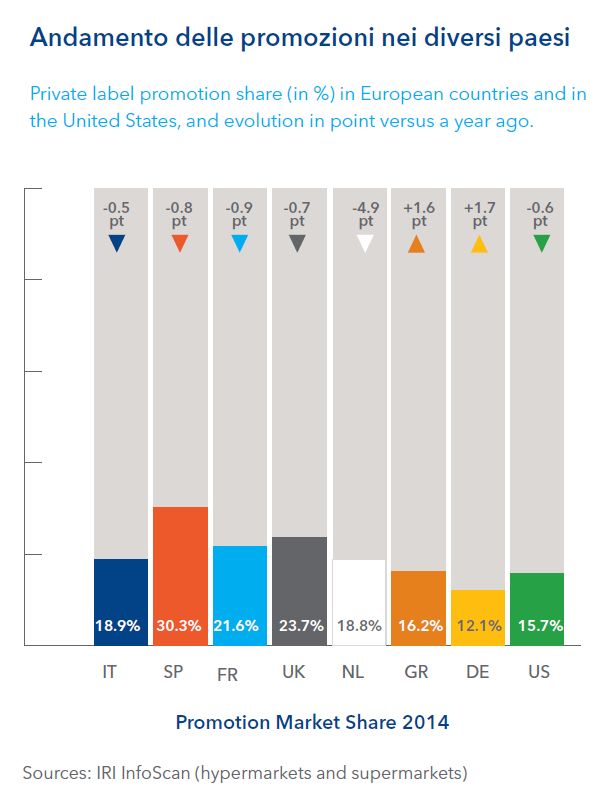

La pressione promozionale della

marca del distributore è

relativamente bassa in tutta

Europa. Circa l’80% dei volumi

promozionati sono prodotti di

marca (considerando come in

questo studio solo i canali

Ipermercati e Supermercati). In

Italia la pressione promozionale

della private label si attesta

intorno al 23%. Come illustrato dal

grafico accanto le promozioni della

marca del distributore valgono in il

18,9% del totale delle vendite

effettuate in condizione

promozionale.

La Spagna ha la quota di promo

sui prodotti a marchio del

distributore più elevata e questo è

parzialmente spiegato dal fatto che

per la prima volta Mercadona ha

aumentato il ricorso a questa leva

per i propri prodotti, cosa che non

era accaduta durante gli anni

precedenti.

La Spagna ha il livello promozionale

più elevato...

8PRIVATE LABEL: UN EQUILIBRIO FRA QUALITA’ E VALORE SPECIAL REPORT

Assistiamo ad un mutamento

generalizzato dello scenario dei e

prezzi di marche del distributore e

prodotti di marca. Il prezzo medio

della marca commerciale tende ad

aumentare con l’obiettivo di

assecondare la crescente domanda

di qualità elevata e di offerta

premium. Contemporaneamente

gli sconti generati dalla costante

attività promozionale dell’industria

di marca fanno si che il gap di

prezzo tra le due tipologie di

prodotti si assottigli.

Negli Stati Uniti la marca

commerciale ha il prezzo medio più

elevato poiché i consumatori non

prestano attenzione al fatto che un

prodotto sia di marca o meno. Qui

gli shopper sono più che altro alla

ricerca di una offerta che copra le

loro specifiche esigenze.

In Francia invece le marche del

distributore hanno un

posizionamento di prezzo più

basso di quasi il 40% rispetto alle

merche industriali e, nonostante

questo, il tasso di crescita dei

brand dei distributori è ancora

lento. In Germania i prezzi delle

private label sono leggermente

diminuiti, in quanto per i

distributori è molto importante

mantenere un’offerta più

conveniente rispetto a quella di

marca.

L’indice di prezzo della marca del distributore è

più alto in Italia. In questo paese allo stesso

tempo la quota a livello di unità è la più bassa

d’Europa.

9PRIVATE LABEL: UN EQUILIBRIO FRA QUALITA’ E VALORE SPECIAL REPORT

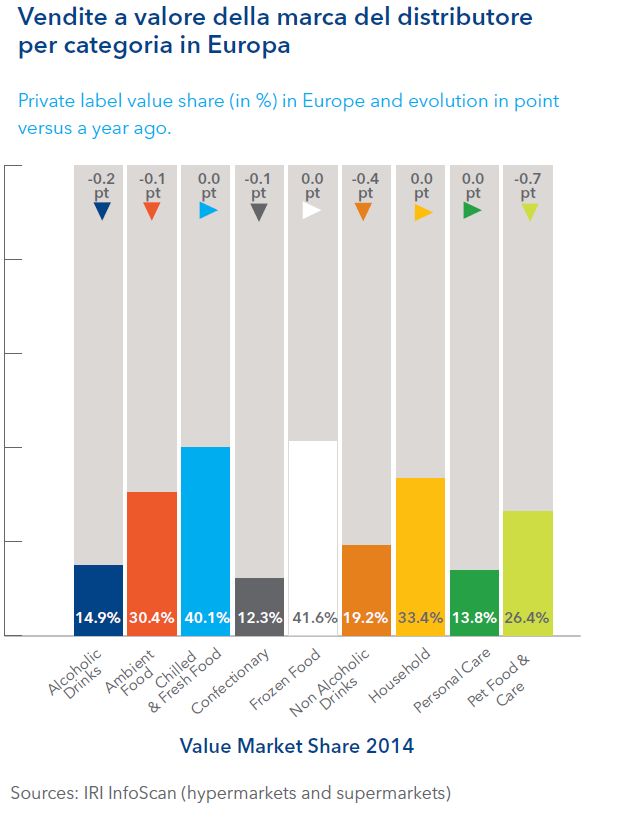

Alimentari freschi e surgelati

registrano le vendite a valore delle

marche del distributore più alte, il

che indica l’alta penetrazione di

questi prodotti nelle due categorie.

Non vi sono mutamenti rispetto

agli andamenti generali dell’anno

precedente, a parte il fatto che la

tendenza generale risulta in calo. Il

dolciario è la categoria con la

presenza di marche del distributore

minore, infatti si tratta di un

mercato in cui, per tradizione, i

brand industriali sono molto forti.

Anche nel cura persona la

penetrazione delle private label è

bassa; in questi mercati i

consumatori preferiscono ancora

rivolgersi alla marca e i distributori

faticano a spingere i loro brand.

Lo stesso discorso vale per le

bevande alcoliche, per cui i

consumatori prediligono le marche

e piuttosto, per risparmiare,

consumano meno.

Passando invece ad una analisi

delle quote a livello di unità,

notiamo che tutte le categorie

segnano un calo con l’eccezione di

surgelati e bevande alcoliche, dove

sembra esservi una leggera

crescita della marca commerciale.

Alimentari freschi e surgelati registrano le

vendite a valore più alte delle marche del

distributore. Oltre il 40% del totale vendite

è rappresentato dalla MDD.

10PRIVATE LABEL: UN EQUILIBRIO FRA QUALITA’ E VALORE SPECIAL REPORT

La pressione promozionale più alta

è quella di alimentari freschi e

surgelati che segnano

rispettivamente 30,6% e 31%.

Le categorie del fresco e del freddo

sono quelle che impattano

maggiormente il percepito di

qualità della marca del distributore

da parte del consumatore. Mentre

l’assortimento impatta

sull’immagine dell’insegna.

Lidl con l’obiettivo di promuovere

la propria linea di prodotti

alimentari ha attivato per tre

settimane un ristorante gourmet,

denominato "Dill", dove tutti i

menu prevedevano prodotti

alimentari a marchio Lidl,

sottolineandone l'alta qualità.

In tutte le categorie i livelli

promozionali sono inferiori rispetto

a quelli dell’industria di marca; i

distributori preferiscono seguire

una strategia di prezzi contenuti

piuttosto che spingere sugli sconti.

Questa strategia è evidente nei

mercati del cura persona e del cura

casa dove si registra una

diminuzione delle attività

promozionali superiore ai due

punti. Questo è dovuto anche al

fatto che gli sconti non avevano

impatto sulle scelte dei

consumatori a favore dei marchi

del distributore.

11PRIVATE LABEL: UN EQUILIBRIO FRA QUALITA’ E VALORE SPECIAL REPORT

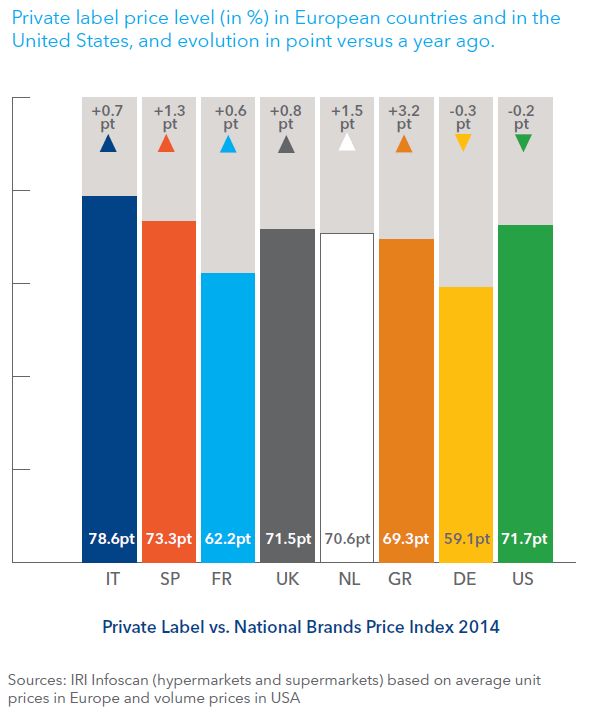

In Europa i prezzi delle marche Questa sorta di contraddizione

dei distributori sono sempre conferma il fatto che il prezzo

inferiori rispetto a quelli dei non rappresenta una priorità per

prodotti di marca ma con il consumatore quando si tratta di

differenze tra paese e paese. fare acquisti di prodotti per la

cura e l’igiene personale.

Il gap di prezzo maggiore è in

Germania mentre quello più Nel dolciario i prezzi delle marche

basso è in Italia seguita da del distributore sono aumentati.

Spagna e Gran Bretagna. Questo perché le catene hanno

Dal punto di vista delle categorie, introdotto più referenze del

il fresco e il freddo segnano un segmento premium per

livello di prezzo delle marche del competere con la forte presenza

distributore molto vicino a quello di prodotti di marca.

dei prodotti di marca.

Per il resto, i prezzi sono I distributori sono alla ricerca di

aumentati tranne che per quanto soluzioni innovative ed adatte

concerne le bevande e prodotti alle esigenze del consumatore

per la cura degli animali. proponendo una scelta più sana,

La categoria del cura persona è referenze biologiche e prodotti

interessante in quanto le private gourmet.

label costano quasi la metà delle

marche dell’industria, ma I prezzi sono cresciuti anche nel

detengono ancora una quota cura casa rispetto a quelli

molto bassa sia in termini di dell’industria di marca, riducendo

valore sia in termini di unità. ulteriormente il divario di prezzo.

In questo reparto è possibile che

la marca del distributore abbia

ancora spazio per crescere.

In Europa i prezzi delle marche dei distributori sono

sempre inferiori rispetto a quelli dei prodotti di

marca ma con differenze tra paese e paese.

Il gap di prezzo maggiore è in Germania mentre

quello più esiguo è in Italia

e poi Spagna e Gran Bretagna.

12PRIVATE LABEL: UN EQUILIBRIO FRA QUALITA’ E VALORE SPECIAL REPORT

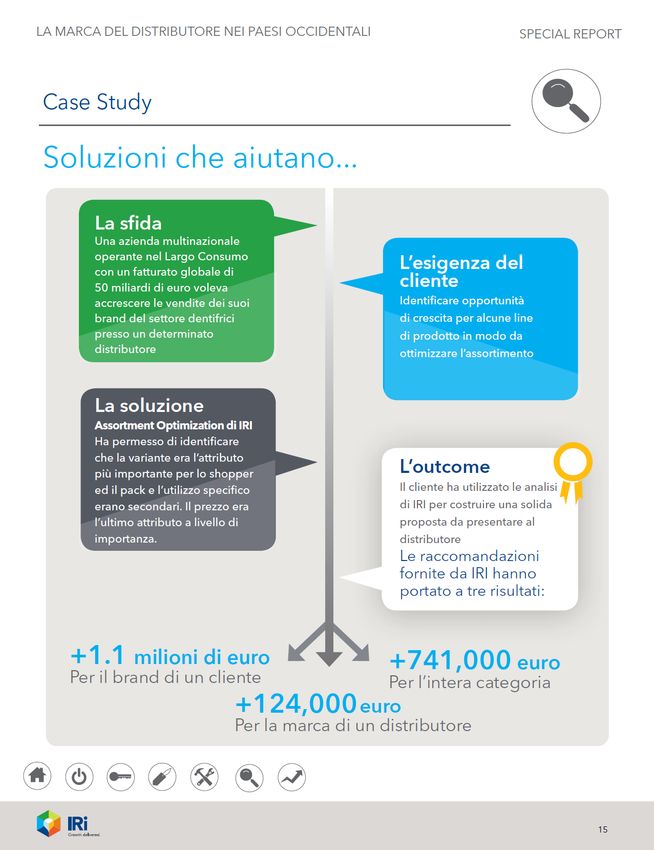

e

Per il branddel

del cliente Per l’intera categoria

Per la marca del distributore

13PRIVATE LABEL: UN EQUILIBRIO FRA QUALITA’ E VALORE SPECIAL REPORT

INSIGHT ACTION

Produttori e distributori sono alla ricerca di nuove • I KPI che misurano sia il gap di prezzo sia i

opportunità all’interno dei mercati occidentali trend della quota sono un elemento critico per

maturi. la gestione efficace della categoria. Le

metriche dovrebbero essere associate a

IRI detiene una comprovata conoscenza dei mercati

informazioni sul comportamento del

del largo consumo che consente di supportare la

consumatore per avere un quadro più chiaro

crescita delle aziende clienti. IRI è in grado di

dei driver di cambiamento.

individuare l’impatto che i diversi fattori competitivi

e di mercato possono avere sulle performance di

aziende del largo consumo e di distribuzione.

• E’ importante definire una strategia

promozionale semplice ed orientata ai

risultati. Fissare gli obiettivi e utilizzare

• I produttori e i distributori devono lavorare a

soluzioni analitiche per simulare scenari

piani di business congiunti. E’ necessario operare

diversi di prezzi e promozioni ed ottimizzare

insieme utilizzando analisi predittive per

tutte le leve del marketing mix.

individuare i prezzi migliori da applicare all’intera

categoria, ottimizzare lo spazio a scaffale,

l’assortimento e le promozioni

• E’ fondamentale focalizzarsi entrambi

sull’assortimento, analizzare il potenziale di

ciascun prodotto a scaffale, attraverso la

valutazione di tutti i suoi attributi e trovare così

nuove opportunità di crescita e potenzialità di

guadagno all’intero punto di vendita e per

l’intera categoria.

• La leva del prezzo non deve essere abusata. I

produttori hanno bisogno di una brand loyalty

molto forte e di costruire un legame forte con i

consumatori. I distributori vedranno questo

legame come un’opportunità anche per loro.

14PRIVATE LABEL: UN EQUILIBRIO FRA QUALITA’ E VALORE SPECIAL REPORT

Questo Report contiene dati provenienti da sette paesi europei: Francia, Italia, Spagna, Gran

Bretagna, Germania, Paesi Bassi e Grecia. La fonte dei dati è il servizio InfoScan Census ® di IRI. Il

periodo si riferisce alle 52 settimane terminanti a giugno 2014. Per quanto concerne l’Italia il periodo

di riferimento è l’anno terminante ad agosto 2014. Il report inoltre utilizza dati provenienti dagli Stati

Uniti la cui fonte è MarketInsightTM di IRI (Anno Terminante a luglio 2014).

Le macro-categorie considerate sono: Alimentare Fresco e Freddo, Drogheria Alimentare, Bevande

Alcoliche (senza il vino per Grecia e Gran Bretagna) e Bevande Analcoliche (ad inclusione di tea e

caffe), Cura Casa, Cura Persona, Dolciario, Pet Food/Pet Care.

I canali considerati nei diversi paesi sono i seguenti:

15PRIVATE LABEL: UN EQUILIBRIO FRA QUALITA’ E VALORE SPECIAL REPORT

Per avere ulteriori informazioni sull’andamento della marca del distributore o sul Largo

Consumo Confezionato in Italia o in Europa contatta il tuo account IRI di riferimento o scrivi a

Marketing.Italy@IRIworldwide.com.

Soluzioni a supporto dello studio:

InfoScan Census ® è l’innovativo servizio di Retail Tracking, ovvero la raccolta, la lettura e l’analisi dei

dati di vendita provenienti dai codici a barre dei prodotti del Largo Consumo acquistati in Italia. InfoScan

Census® va oltre le logiche di rappresentazione campionaria tradizionali per offrire un censimento dei

consumi dell’intero universo distributivo moderno. E’ uno strumento necessario a sviluppare strategie di

marketing e di vendita basate sulla reale performance dei prodotti, sulla distribuzione e sull’efficacia delle

attività promozionali. InfoScan Census® fornisce le informazioni di mercato necessarie ad elaborare gli

insights che consentono un’efficace presa decisionale per la crescita del business.

Analytics AdvantageTM Suite fornisce soluzioni per tutti i bisogni del marketing strategico. La Suite

Advantage fornisce ai clienti veloci ed approfonditi insights e analisi dinamiche per identificare le

opportunità di crescita e per misurare i risultati di business in termini di ritorno dell’investimento, vendite

e profitto. Fornisce al cliente una quantificazione della sensibilità delle vendite al marketing mix

mettendo in luce, allo stesso tempo, il sistema di relazioni concorrenziali presenti nella categoria

PER MAGGIORI INFORMAZIONI

Contatta il tuo account IRI di riferimento

o scrivi a Marketing.Italy@Iriworldwide.com

16PRIVATE LABEL: UN EQUILIBRIO FRA QUALITA’ E VALORE SPECIAL REPORT

Per avere ulteriori informazioni sull’andamento della marca del distributore o sul Largo

Consumo Confezionato in Italia o in Europa contatta il tuo account IRI di riferimento o scrivi a

Marketing.Italy@IRIworldwide.com.

Soluzioni a supporto dello studio:

InfoScan Census ® è l’innovativo servizio di Retail Tracking, ovvero la raccolta, la lettura e l’analisi dei

dati di vendita provenienti dai codici a barre dei prodotti del Largo Consumo acquistati in Italia. InfoScan

Census® va oltre le logiche di rappresentazione campionaria tradizionali per offrire un censimento dei

consumi dell’intero universo distributivo moderno. E’ uno strumento necessario a sviluppare strategie di

marketing e di vendita basate sulla reale performance dei prodotti, sulla distribuzione e sull’efficacia delle

attività promozionali. InfoScan Census® fornisce le informazioni di mercato necessarie ad elaborare gli

insights che consentono un’efficace presa decisionale per la crescita del business.

Analytics AdvantageTM Suite fornisce soluzioni per tutti i bisogni del marketing strategico. La Suite

Advantage fornisce ai clienti veloci ed approfonditi insights e analisi dinamiche per identificare le

opportunità di crescita e per misurare i risultati di business in termini di ritorno dell’investimento, vendite

e profitto. Fornisce al cliente una quantificazione della sensibilità delle vendite al marketing mix

mettendo in luce, allo stesso tempo, il sistema di relazioni concorrenziali presenti nella categoria

17Puoi anche leggere