Il doppio uso dell'Equity: per proteggere il patrimonio e per migliorare i rendimenti attesi - Silvia Ranauro, Ph.D - Prometeia

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Il doppio uso dell’Equity:

per proteggere il patrimonio e

per migliorare i rendimenti attesi

Silvia Ranauro, Ph.D.

Investment Director

Perchè l’Equity ?

➢ Accelerazione ripresa economica

➢ Ripresa inflazione a livello globale

➢ Il mercato obbligazionario è diventato

caro

➢ Dividend Yield più interessante rispetto ai

rendimenti obbligazionari

2

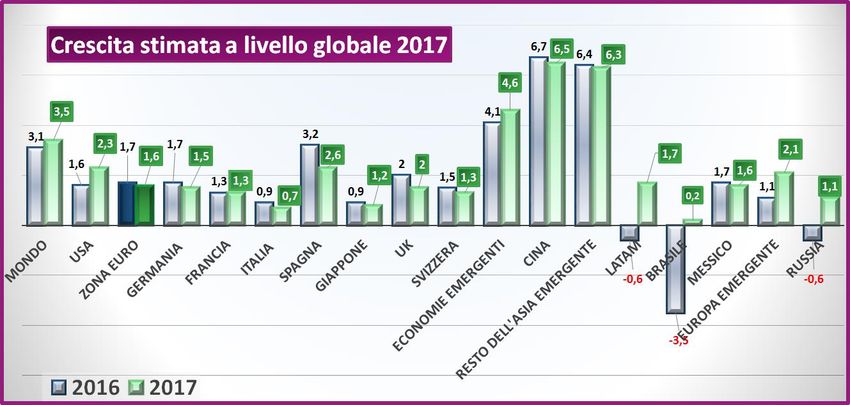

Crescita Globale 2017_stime FMI riviste al rialzo

Fonte: Datastream, FMI, Bloomberg

Dati al 05/02/2017

3

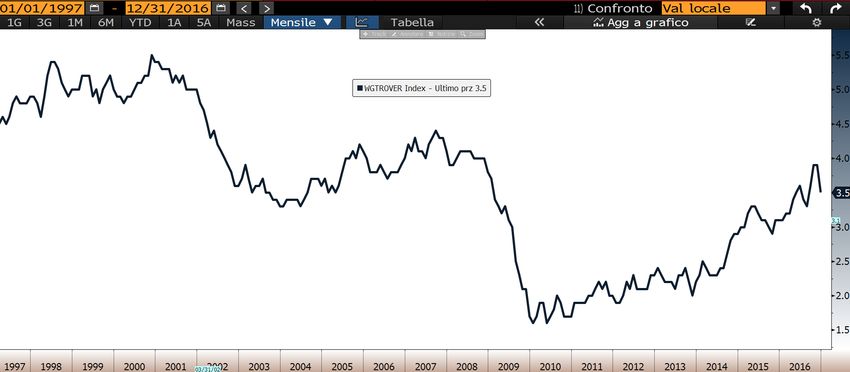

Tensioni salariali emergono negli USA

Tensioni salariali emergono negli USA

Atlanta Fed Wage Growth Tracker

Fonte: Bloomberg

Dati al 30/04/2017

4

L’inflazione oggi nella zona Euro

➢ L’inflazione totale, grazie

al rialzo del prezzo del

petrolio e delle materie

prime, è in lenta risalita.

➢ L’inflazione è una

variabile che segue di

sei mesi il

miglioramento ciclico,

non è affatto un

indicatore coincidente o

anticipatore della

situazione futura.

➢ Anche se l’inflazione

core è risalita ad aprile

all’1,2% la BCE vuole

verificare che la

tendenza venga

confermata anche nei

mesi successivi.

Fonte: Bloomberg

Dati al 01/06/2017 5

Fattori che spingono alla prudenza sui bond governativi

➢ L’inflazione sta aumentando. In questo contesto i rendimenti reali

risultano pesantemente negativi: aspetto non secondario per chi intende

preservare il potere d’acquisto e generare valore. Anche se l’inflazione si

stabilizzasse in area 1,3% - 1,7% i tassi attuali sarebbero estremamente

bassi e non accettabili.

➢ Inoltre, la ripresa economica, anche in Europa sta lentamente

materializzandosi. Se le aspettative migliorassero ulteriormente le

obbligazioni sarebbero ancora più a rischio!

Il rischio c'è e va gestito!

6

Rendimento solo da azionario!

Dividendo 2016

Rendimento del dividendo 2016 Rendimento a scadenza

Rendimento obbligazioni a 4 anni a 4 anni

4,7%

4,2% 4,1%

3,5% 3,4%

0,4%

0,2% 0,2% 0,3% 0,2%

Daimler (A-) Bouygues (BBB+) Orange (BBB+) Sanofi (AA) Metro (BBB-)

7

Perché l’Equity Europea?

➢ Molteplici punti di ingresso per volatilità «politica»

➢ Chiusura gap valutazione con USA

➢ Dopo molti mesi, sono tornati flussi netti positivi sull’equity europea!

➢ Pochissimi rischi valutari che sono sempre poco gestibili

➢ Presenza di società con fatturati generati nel mondo

➢ Atteggiamento ultra-accomodante della BCE

➢ EURO sottovalutato

In realtà, quest’anno, la crescita potrebbe rappresentare la bella

sorpresa a cui non siamo preparati!

8

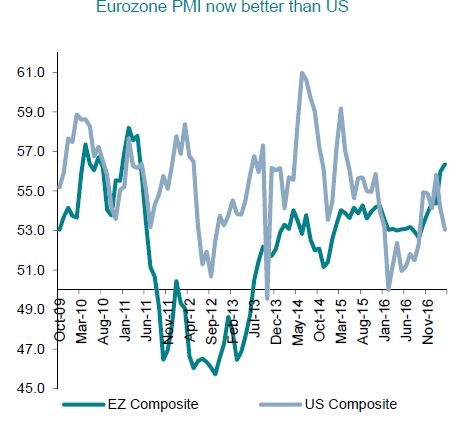

PMI dell’Eurozona, adesso meglio di USA

➢Le ultime indagini di fiducia pubblicate,

ovvero l’Indice Markit PMI manifatturiero,

servizi e composito zona Euro indicano

chiaramente che la fase di accelerazione

dell’economia prosegue.

➢La crescita più sostenuta arriva dal

manifatturiero tedesco, ma il quadro nel

complesso resta solido anche nel resto

dell’eurozona.

➢Complessivamente i segnali sono

inequivocabili: sono rientrati del tutto i rischi

di un rallentamento della crescita, almeno

nel breve termine, e la BCE dovrà prenderne

Fonte: Exane Bnp Paribas Research

atto alla riunione del prossimo 8 giugno.

Dati al 23/05/2017

9Quanto cara è l’America?

➢ Il grafico mostra il P/E Trailing USA

e l’andamento delle sorprese

macroeconomiche in USA.

➢ Il P/E è sui massimi di periodo.

➢ Le sorprese positive sul fronte

macro, Cesiusd Index, sono

peggiorate significativamente.

➢ L’azionario americano potrebbe

quindi sottoperformare il resto del

mondo dopo anni di

sovraperformance.

Fonte: Exane Bnp Paribas Research

Dati al 23/05/2017

10Valutazioni zona Euro stabili nell’ultimo anno

P/E 12 mesi forward dal 31/12/2014

S&P 500 Euro STOXX France CAC 40

18,0

17,5

17,8

16,9

17,0

16,5 16,2

16,3

16,0

15,5

15,0

15,2

14,8

14,8

14,5

14,0

14,4

14,0 14,4

13,5

13,6

13,0

Fonte: Factset.

12,5

Dati al 30/04/2017.

12,0

12/2014 03/2015 06/2015 09/2015 12/2015 03/2016 06/2016 09/2016

11L’Europa deve colmare il gap!

➢ Gli USA hanno sempre

quotato a premio

sull’Europa in termini di

multipli di mercato

➢ Il gap non è mai stato

così ampio in quanto il

mercato Us è percepito

come più sicuro

➢ Il mercato sconta un

decoupling tra Usa ed

Europa che non trova

riscontro nel contesto

macro: salvo un

cataclisma politico il

mercato dovrebbe

correggere questa

anomalia

Quindi momento interessante per entrare in

Europa. Essenziale anticipare il movimento! 12Revisioni stime utili al rialzo per Eurozona e al ribasso per US

S&P Euro Cac

500 STOXX 40

12% 14,2% 7,8%

Fonte: Factset.

Dati al 31/03/2017

Fonte: Exane Bnp Paribas Research

Dati al 23/05/2017

13Spread Earning Yield vs Corporate Investment Grade

Il mercato europeo incorpora un premio al rischio molto elevato!

✓ Il mercato azionario globale, ed in

particolare quello europeo, sono ancora

attraenti in termini di valutazione. Con un

Earning Yield del 7% e un Dividend Yield

intorno al 3,4% il mercato europeo è

interessante e incorpora un premio al

rischio molto elevato. La differenza tra

Earning Yield e rendimento delle

obbligazioni a lunga scadenza è prossimo

ai massimi storici.

✓ Multipli così bassi non scontano ancora:

➢ la ripresa economica che si sta

materializzando, seppur lentamente

➢ e il rasserenarsi del quadro politico.

✓ Per contro in Usa il mercato azionario

appare prezzato alla perfezione. Il rischio di

una delusione “Trump” legata ad un

Congresso meno in linea con il Presidente di

quanto ci si attendesse, unito a valutazioni

non più attraenti, potrebbe portare il mercato

a stornare o comunque a sottoperformare

l’Europa.

Fonte: Exane Bnp Paribas Research

Dati al 23/05/2017

14L’euro è sottovalutato

Cambio EUR/USD da gennaio 2005 Il cambio EUR / USD sarà legato al

differenziale tra tassi Usa ed

Europa.

*

Nello scenario attuale di economia

europea in miglioramento:

➢ i tassi europei sono destinati a

tornare progressivamente da -

0.40% verso zero;

➢ i tassi Usa scontano già rialzi

per il 2017 e il 2018.

Inoltre il mercato azionario US sta già

scontando una politica fiscale molto

aggressiva: i tassi Usa potrebbero

non salire così tanto soprattutto se

l'effetto Trump si affievolisce mentre i

tassi europei potrebbero

Fonte: Bloomberg Il 2017 potrebbe essere l'anno in cui l’azionario sorprendere al rialzo, e la

Europa sovraperforma US:

Dati al 02/05/2017 conseguenza sarebbe un dollaro più

debole.

➢ sia grazie alla performance dei titoli

➢ sia grazie al cambio, euro più forte sul dollaro.

15L’euro è sottovalutato

➢ L'Euro viene da anni di progressivo deprezzamento nei confronti del resto del mondo.

➢ Ciò ha permesso a portafogli molto diversificati al di fuori d'Europa di fare molto

*

bene.

➢ Il dollaro appare vulnerabile ai problemi della nuova Amministrazione.

➢ Il mercato si aspetta già rialzi dei tassi Usa per il 2017 e per il 2018 e questi non determineranno un

rafforzamento del biglietto verde

➢ Il mercato dei cambi non sconta ancora un restringimento delle politiche monetarie europee

➢ la BCE non può più perseguire la politica dell'euro debole in quanto il saldo della bilancia commerciale è già

troppo favorevole e la domanda interna sta migliorando ...

In sintesi è finita un'era…

ovvero quella del dollaro forte e della

diversificazione valutaria come fonte di utile

16Settore immobiliare in UK, i primi segnali di debolezza

➢ I prezzi delle case in UK stanno

mostrando i primi segnali di debolezza.

➢ Sempre più venditori stanno riducendo

il prezzo a cui mettono in vendita gli

appartamenti.

➢ Come avviene sempre in questi casi le

maggiori riduzioni avvengono nei

quartieri di periferia e semi periferia.

➢ Solo in un secondo tempo, se la crisi si

protrae, i prezzi diminuiranno anche nel

centro (Myfair e Kensington).

➢ Essere ancora troppo positivi su UK

nel breve potrebbe essere rischioso.

Fonte: Bloomberg

➢ negli USA

Dati al 26/05/2017

17Equity Europea sì, ma con quale strategia? Strategia Growth

➢ Nella strategia Growth rientrano società con tassi di crescita pari 4-5 volte la crescita

media del mercato azionario di riferimento.

➢ Questi titoli in genere sono più cari: settori meno ciclici e maggiormente decorrelati dal

ciclo economico

➢ Ad esempio l’immunoterapia, la biotecnologia, auto elettriche e a guida autonoma, internet e

le sue ramificazioni.

➢ Sì all’innovazione ma a prezzi ragionevoli!

➢ Per questo motivo in un’ottica di total return la strategia Growth risulta particolarmente

premiante e oltretutto in grado anche di gestire il longevity risk che diverse Casse di

Previdenza si trovano a dover gestire.

18Una selezione di titoli basata su 8 criteri chiari e rigorosi

Futura crescita organica del Miglioramento atteso della

fatturato sostenibile ≥ 5% redditività

Posizione finanziaria solida

Elevate barriere di accesso

Obiettivo:

sovraperformare

l'indice Stoxx

Europe 600 NR

Generazione elevata di free

Valutazione ragionevole cash flow

Creazione di valore Gestione di alta qualità

Fonte: DNCA Finance. Gli Obiettivi del management illustrati sopra potrebbero essere più restrittivi rispetto alle

informazioni contenute nel prospetto. Tali obiettivi non costituiscono impegni contrattuali . 19Tanto healthcare, ma quale tipologia?

Innovazione

~ 5,4%*

Medtech

~16,2%*

Invecchiamento della

popolazione

~ 8,2%*

Fonte: DNCA Finance. I dati e i titoli illustrati sopra fanno parte del portafoglio al 30/12/2016

* Peso medio della tematica sul portafoglio 20Strategia Growth, anche per gestire il “Longevity Risk”

➢ Sì, se con selezione rigorosa.

Titoli Azionari legati al settore

➢ Longevity Risk: rischio del protrarsi dell’Invecchiamento della

dell'esistenza in vita dei soggetti che

godono di un vitalizio oltre le medie di popolazione

speranza di vita.

➢ E’ legato alla definizione ed

applicazione delle tavole di mortalità sono particolarmente adatti ad

che indicano i valori della vita media

della popolazione, tabelle utilizzate attenuare questo rischio.

nella determinazione della rendita che

sarà erogata vita natural durante in

Ad esempio …

base ad un montante maturato ad una

certa data da un soggetto

appartenente alla popolazione di

riferimento.

21Case Study: Amplifon

➢ Buon business nel medio / lungo termine

➢ Leader di mercato, ci sono solamente 2 operatori di dimensioni elevate

Capacità di attenuare il longevity risk:

Gli utili sono correlati positivamente all’invecchiamento della popolazione

➢ La penetrazione del suo business è ancora relativamente ridotta e l’aumento

della ricchezza pro-capite avrà effetti positivi sulle vendite

➢ Ha un business difficilmente attaccabile a differenza delle case di cura in cui

la competizione può aumentare sensibilmente a causa di «nuovi entranti»

➢ Il business è poco price sensitive (compro il migliore non quello che costa

meno) come molti business legati alla terza età.

:

22Case study | Immunoterapia

Al via la rivoluzione….

➢ Nuovo strumento terapeutico molto promettente nel trattamento di certi cancri (polmone, melanoma,

vescica, reni)

➢ I principali laboratori su questo mercato oggi sono principalmente Americani (BMS et Merck & Co)…

➢ … ma alcune società europee ne approfittano:

✓ Sartorius Stedim Biotech* Capitalizzazione di borsa 5,6 mld €): vendita di

strumenti e di prodotti monouso necessari alla produzione di anticorpi monoclonali.

✓ Lonza* Capitalizzazione di borsa 8,2 mld €) : co-leader mondiale nella produzione di

anticorpi monoclonali per conto dei laboratori farmaceutici. Produzione esclusiva di

Opdivo di BMS.

23Case study | Immunoterapia

Al via la rivoluzione….

24Contatti

Silvia Ranauro, Ph.D.

Head of Investment Advisory

DNCA Finance

Via Dante, 9

20123 Milano

Tel: +39 02 00622809

Cell: +39 3318117066

e-mail: sranauro@dnca-investments.com

www.dnca-investments.com

Roberto Veronico

Senior Relationship Manager Institutional clients

DNCA Finance

Via Dante, 9

20123 Milano

Cell: +39 335 133.7990

Tel: +39 02 0062.2808

rveronico@dnca-investments.com

www.dnca-investments.com

25Il presente documento promozionale è uno strumento di presentazione semplificata e non costituisce né un’offerta di sottoscrizione né una consulenza

d'investimento. Il presente documento non può essere riprodotto, distribuito, trasmesso, in tutto o in parte, senza preventiva autorizzazione dalla società

di gestione. L'accesso ai prodotti e ai servizi presentati possono essere soggetti a restrizioni per quanto riguarda determinate persone o alcuni paesi. Il

trattamento fiscale dipende dalle circostanze individuali. Il KIID deve essere trasmesso agli investitori prima di ogni sottoscrizione.

Per informazioni complete sulle linee strategiche e tutti i costi, vi invitiamo a leggere il prospetto informativo, il KIID e altre informazioni normative

disponibili sul nostro sito www.dncafinance.com o gratuitamente su richiesta alla sede della società di gestione.

Considerazioni particolari per gli investitori svizzeri: DNCA Finance non ha lo status di distributore in Svizzera, il prospetto per la Svizzera, le informazioni

chiave per gli investitori, gli statuti e/o il regolamento, le relazioni semestrali e annuali in francese e altre informazioni possono essere ottenute

gratuitamente presso il rappresentante dei fondi in Svizzera. Il rappresentante dei fondi in Svizzera è Carnegie Fund Services S.A., 11 rue du Général-

Dufour, CH-1204 Ginevra, Svizzera, web: www.carnegie-fund-services.ch. Il servizio di pagamento in Svizzera è fornito dalla Banca Cantonale di Ginevra,

17, quai de l'Ile, CH-1204 Ginevra, Svizzera. Per i prodotti autorizzati alla distribuzione presso investitori non qualificati, gli ultimi valori patrimoniali netti

sono disponibili su www.swissfunddata.ch .

DNCA Finance - 19, place Vendôme - 75001 Paris - Tel.: 33 (0) 1 58 62 55 00 - Fax:. 33 (0) 1 58 62 55 18

Email: dnca@dnca-investments.com - Sito internet www.dnca-investments.com.

Società di gestione approvata dall’Autorità dei Mercati Finanziari con il numero GP 00-030 in data 18 agosto 2000 – SA capitale sociale di 1.500.000

Euro.

DNCA Investments è un marchio registrato di DNCA Finance.

26Puoi anche leggere