Il polo logistico di Piacenza L'esperienza di DHL Supply Chain - Andrea Zanotti Convegno Assologistica Piacenza, 26 settembre 2013

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Andrea Zanotti Il polo logistico di Piacenza L’esperienza di DHL Supply Chain Convegno Assologistica Piacenza, 26 settembre 2013

Introduzione - Sommario Deutsche Post DHL è il più grande player mondiale di logistica, sia per fatturato che per copertura territoriale. Nella strategia del Gruppo troviamo il concetto di campus logistico come una leva chiave per competere in un mercato sempre più sfidante in termini di costo, flessibilità e qualità. Il presente documento si propone, sulla scorta dell’esperienza di DHL, di fare il punto della situazione su Piacenza (nello specifico “Le Mose“), uno dei poli logistici più importanti d’Italia. L’attenzione viene focalizzata sui criteri con cui DHL ha scelto Piacenza e sulle prospettive del polo in questo momento di incertezza economica, cercando di valutare le principali aree su cui investire per restare competitivi sia in ambito italiano che europeo. Convegno Assologistica 2013 | Piacenza | 26 settembre 2013 Confidential – DHL Property DHL | Pagina 2

Deutsche Post DHL e DHL Supply Chain Convegno Assologistica 2013 | Piacenza | 26 settembre 2013 Confidential – DHL Property DHL | Pagina

Deutsche Post DHL è il più grande player logistico globale con

divisioni fortemente posizionate...

Corporate Center

Corporate

Functions

GLOBAL

GLOBAL

FOR- SUPPLY

MAIL EXPRESS BUSINESS

WARDING, CHAIN

SERVICES

FREIGHT

Fatturato 2012 Fatturato 2012 Fatturato 2012 Fatturato 2012 Fatturato 2012

14,0 Mld Euro 12,8 Mld Euro 15,7 Mld Euro 14,3 Mld Euro -

Fatturato 2012: 55,5 Mld Euro

Fonte: DP DHL, 2013

Convegno Assologistica 2013 | Piacenza | 26 settembre 2013 Confidential – DHL Property DHL | Pagina 4

… capaci di primeggiare nel mondo…

N. 1 nel trasporto espresso internazionale

Il più grande operatore postale d’Europa

Leader nel forwarding business

Partner di soluzioni e-commerce

e pioniere della comunicazione

digitale protetta

N. 1 nella logistica conto terzi

Fonte: DP DHL, 2013

Convegno Assologistica 2013 | Piacenza | 26 settembre 2013 Confidential – DHL Property DHL | Pagina 5

... con numeri impressionanti

Abbiamo attività in tutto il mondo, Tocchiamo circa il

220 5%

con sedi in

differenti paesi e territori dei volumi dei mercati mondiali

attraverso le nostre reti ed infrastrutture

La nostra

forza in

numeri

Possiamo contare su più di Gestiamo più di

500.000

dipendenti, e siamo una delle prime dieci

1milione

di contatti con in nostri clienti ogni ora

societa mondiali per numero di dipendenti

Fonte: DP DHL, 2013

Convegno Assologistica 2013 | Piacenza | 26 settembre 2013 Confidential – DHL Property DHL | Pagina 6

La strategia del gruppo è chiara e basata su tre principi chiave

The postal service

for Germany

Our purpose

The logistics com-

pany for the world

Respect

Our guiding principle

Results

Simplifying Services

Our customer

promise

Sustainable Solutions

Fonte: DP DHL, 2013

Convegno Assologistica 2013 | Piacenza | 26 settembre 2013 Confidential – DHL Property DHL | Pagina 7

Gli obiettivi di riduzione dell’impatto ambientale di DHL sono

molto ambiziosi

GoGreen è il programma mondiale di Deutsche Post DHL per la protezione

dell’ambiente, completamente integrato nella strategia del gruppo

L’obiettivo del programma

100 % GoGreen è ridurre la

-10%

produzione di CO2 del 30%

-30% (in riferimento al dato 2007)

entro il 2012.

Tale efficiency plan include

tutti i fornitori / partner

inclusi quelli di infrastrutture

immobiliari

Fonte: DP DHL, 2013

Convegno Assologistica 2013 | Piacenza | 26 settembre 2013 Confidential – DHL Property DHL | Pagina 8

Il polo logistico di Piacenza secondo DHL Convegno Assologistica 2013 | Piacenza | 26 settembre 2013 Confidential – DHL Property DHL | Pagina

DHL Supply Chain ha scelto il polo di Piacenza secondo criteri

ben definiti

Razionale Descrizione Obiettivo

1

Approccio Disegnare la rete • Sfruttare le potenzialità di flessibilità

strategico infrastutturale di DHL gestionale e di efficienza di costo di siti di

attraverso Logistic ampia dimensione, scalabili e multicliente

Campus • Ridurre i rischi imprenditoriali di plant

‘monouso’

2 • Fare leva sul posizionamento tattico,

Posizionamento Localizzare le attività di

warehousing in aree con situando i siti in prossimità dei più importanti

geografico

elevata efficienza crocevia stradali o lungo le principali

operativa direttrici di traffico, riducendo i tempi di

consegna ed incrementando l’affidabilità

3

Baricentralità dei Posizionare le merci in • Ridurre i Kg x Km, comprimendo i costi ed i

volumi gestiti zone nell’intorno del tempi di consegna, migliorando la qualità

baricentro logistico dei del servizio e contribuendo a ridurre le

volumi gestiti emissioni inquinanti

Fonte: DHL Supply Chain, 2013

Convegno Assologistica 2013 | Piacenza | 26 settembre 2013 Confidential – DHL Property DHL | Pagina 101 Il Logistics Campus è un elemento fondamentale della

strategia di DHL Supply Chain

Settala (MI)

Corteolona (PV)

Isola Vicentina (VI)

• Settore: Consumer • Settore: LS&H

• Area coperta: 100.000 mq • Area coperta: 60.000 mq

• N. clienti: 50 • Settore: Fashion

• N. clienti: 45

• Area coperta: 25.000 mq

• N. clienti: 3

Piacenza

Liscate (MI)

• Settore: Tech, Ind & Aut

• Area coperta: 100.000 mq

• N. clienti: 15

• Settore: Tech, Ind & Aut

• Area coperta: 36.000 mq Delle 46 locations di DHL

• N. clienti: 4

Supply Chain Italy, 6 hanno

NEW titolo di Logistics Campus,

• Settore: LS&H, CF&R, TIA rappresentando oltre il 60%

• Area coperta: 30.000 mq

• N. clienti: - delle aree gestite

Fonte: DHL Supply Chain, 2013

Convegno Assologistica 2013 | Piacenza | 26 settembre 2013 Confidential – DHL Property DHL | Pagina 112 Piacenza è caratterizzata da una posizione unica in termini di

infrastutture viarie, sebbene non tutte vengano utilizzate

Tipologia di trasporto Infrastrutture presenti Utilizzo attuale DHL

• A1 Milano – Roma Molto alto

Stradale • A21 Torino – Piacenza – Brescia

• Via Emilia

Marittimo Alto

• Scali di Genova, La Spezia e Livorno

• Corridoio 5

(Algeciras, Spagna – Miskolc, Ungheria) Molto basso

Ferroviario

• Corridoio dei due Mari

(Genova-Rotterdam)

• Aeroporti di Milano, Parma, Bologna,

Aereo Molto basso

Bergamo, Brescia, Verona

Fonte: DHL Supply Chain, 2013

Convegno Assologistica 2013 | Piacenza | 26 settembre 2013 Confidential – DHL Property DHL | Pagina 123 DHL studia nel dettaglio ogni soluzione con un occhio di

riguardo al posizionamento baricentrico dei campus

Il Consulting & Network Design dept.

agisce su scala europea, è basato a

Bonn ed è composto da un team di 5

professionisti che sino ad ora ha

sviluppato più di 100 progetti

Fonte: DHL Supply Chain, Consulting & Network Design dept., Bonn, 2013

Convegno Assologistica 2013 | Piacenza | 26 settembre 2013 Confidential – DHL Property DHL | Pagina 133 Le analisi effettuate sui volumi di DHL confermano la il

posizionamento strategico del Campus di Piacenza

VOLUMI DHL DAL CAMPUS DI PIACENZA

CoG (Center of Gravity)

Periodo analizzato:

luglio 2012 – giugno 2013

Volumi:

oltre 35M Kg

oltre 290K mc

Containers / trucks in: Lo studio CoG del DHL Consulting

oltre 5.500 & Network Design team ha

(principalmente in arrivo da evidenziato la posizione baricentrica

porti liguri e dall’est Europa) dell’area Piacenza / sud Milano

Consegne out:

oltre 120.000

Software utilizzato:

CAPS

Fonte: DHL Supply Chain, Consulting & Network Design dept., Bonn, 2013

Convegno Assologistica 2013 | Piacenza | 26 settembre 2013 Confidential – DHL Property DHL | Pagina 14Il polo logistico di Piacenza: quale sarà il trend futuro? Convegno Assologistica 2013 | Piacenza | 26 settembre 2013 Confidential – DHL Property DHL | Pagina

DHL ha sviluppato fortemente il Campus di Piacenza dal

2007 e sino al 2010: quale sarà il futuro?

Spazio occupato da DHL nel Polo di Piacenza per

attività logistiche

?

migliaia di mq coperti

+50%

40 36 36 36 36

+100%

30

24 24

20

12

10

0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

# clienti 1 2 2 3 2 2 4

Fonte: DHL Supply Chain, 2013

Convegno Assologistica 2013 | Piacenza | 26 settembre 2013 Confidential – DHL Property DHL | Pagina 16Opportunità del polo logistico di Piacenza nel contesto italiano Convegno Assologistica 2013 | Piacenza | 26 settembre 2013 Confidential – DHL Property DHL | Pagina

Per avere un quadro della situazione “operativo” abbiamo

intervistato quattro addetti ai lavori...

Società: Società: Società: Società:

Cliente DHL Supply Chain DHL Supply Chain DP DHL

Settore: Settore: Settore: Settore:

Consumer Technology, Consumer, Retail Real Estate

Electronics Industrial & and Fashion

Automotive

Ruolo: Ruolo: Ruolo: Ruolo:

Logistics Director Head of Transport Head of VP Real Estate

(Italy) (Italy) Warehousing (South Europe)

Operations (Italy)

Quali sono i temi chiave su cui il Polo di Piacenza si dovrà concentare

per confermarsi centro di eccellenza?

Fonte: Interviste, DHL Supply Chain, 2013

Convegno Assologistica 2013 | Piacenza | 26 settembre 2013 Confidential – DHL Property DHL | Pagina 18... arrivando a definire indicazioni ed opportunità di

miglioramento per il polo logistico di Piacenza

Prospettiva “client” Prospettiva “transport”

•• “Ci

“Cipiacerebbe

piacerebbe che

chePiacenza

Piacenzasviluppasse

sviluppasse maggiormente • “Il polo ha scarsità di servizi : ad esempio mancano

le opportunità del

maggiormente le trasporto

opportunitàvia ferrovia. Ad esempio

del trasporto via al parcheggi con gli standard di sicurezza dei principali hub

nostro magazzino

ferrovia. Ad esempio arrivano addirittura

al nostro magazzino ma non

le rotaie,arrivano europei “

possiamo collegarci direttamente alla

addirittura le rotaie, ma non possiamo collegarci rete”

• direttamente

“Il polo non è incon

linea

lacon le i migliori standard di

rete”

sicurezza - manca una politica coordinata sulla

• “Il polo non è sufficientemente sicuro: manca una

sicurezza”

politica coordinata sulla sicurezza”

Prospettiva “warehousing” Prospettiva “real estate”

•• “In

“Inun un momento

momento di crisi,gligliaffitti

dicrisi, affittidegli immobili

degli immobilisono • • “Il“Ilmercato

mercatoreal realestate

estateininItalia

Italia(ed Europa)èècambiato

(edininEuropa) cambiato

ancora

sono alti, con

ancora alticontratti non allineati

con contratti alla flessibilità

non ancora allineati negli

negliultimi

ultimi55anni.

anni.IlIlpolo

polologistico

logisticodidiPiacenza

Piacenzadeve

deve

richiesta dal mercato“

alla flessibilità richiesta dal mercato“ considerare

prendere atto che:che:

•• “Il“Ilpolo

polo è

è fortemente

fortemente carente

carenteinin tema di servizi:

tema nonnon

di servizi: 1)illamercato

1) domanda è stabile,

è stabile,lo lo

sviluppo

sviluppononnon

arriva

arriva

dada

processi

esistono mense, banche, uffici pubblici,

esistono mense, banche, uffici pubblici, trasporti trasporti diprocessi

creazione, ma di sostituzione;

di creazione, ma di sostituzione

pubblici“ 2)

2)La la crisi ha determinato un abbassamento dei prezzi

pubblici“

• “Occorre sviluppare più forti relazioni con le istutuzioni immobiliari

immobiliarianche areedidipregio

anchedidiaree pregio(es.

(es.Milano)

Milano)

• “Occorre sviluppare

locali, soprattutto più forti relazioni

in riferimento con le umane“

al tema risorse 3)

3)Piacenza

Piacenzadeve deverivalutare

rivalutarelalaproposta

propostacommerciale

commerciale

istutuzioni locali, soprattutto in riferimento al tema

(costi, flessibilità

(costi, flessibilitàcontrattuale, nuovetecnologie)

contrattuale,nuove tecnologie)per

per

“risorse umane“.

ritornare

ritornareaacompetere

competere“

Fonte: Interviste, DHL Supply Chain, 2013

Convegno Assologistica 2013 | Piacenza | 26 settembre 2013 Confidential – DHL Property DHL | Pagina 19Il polo logistico di Piacenza in una prospettiva europea Convegno Assologistica 2013 | Piacenza | 26 settembre 2013 Confidential – DHL Property DHL | Pagina

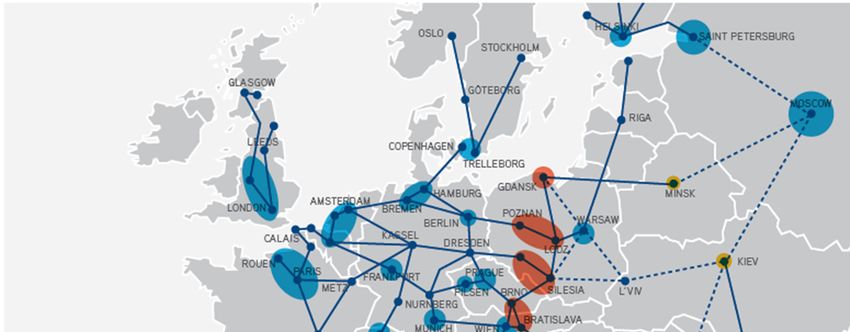

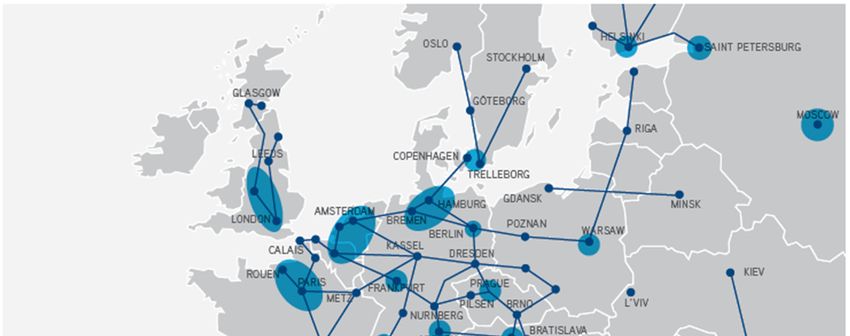

Il contesto Europeo indica il polo Milano / Piacenza come

importante snodo...

Poli e hub logistici europei 2013

Fonte: Colliers International (European Logistics Report – Issue 1, April 2012)

Convegno Assologistica 2013 | Piacenza | 26 settembre 2013 Confidential – DHL Property DHL | Pagina 21... che si dovrà confrontare con i futuri nuovi concorrenti

dell’Est Europa...

Proiezione poli ed hub logistici europei nel 2020

Fonte: Colliers International (European Logistics Report – Issue 1, April 2012)

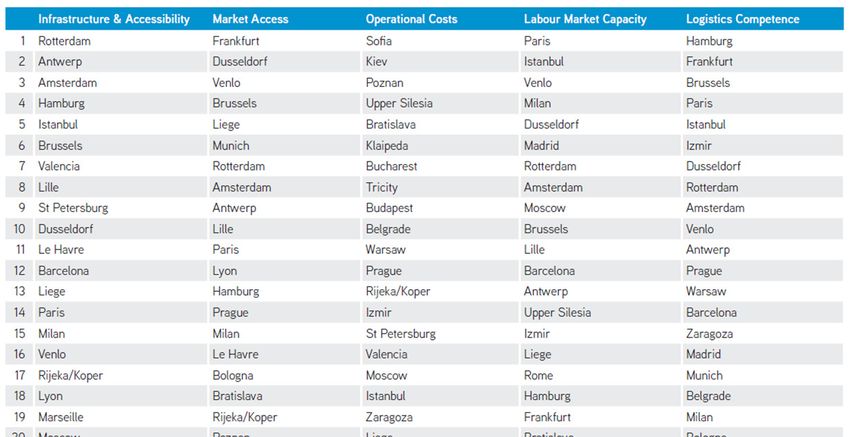

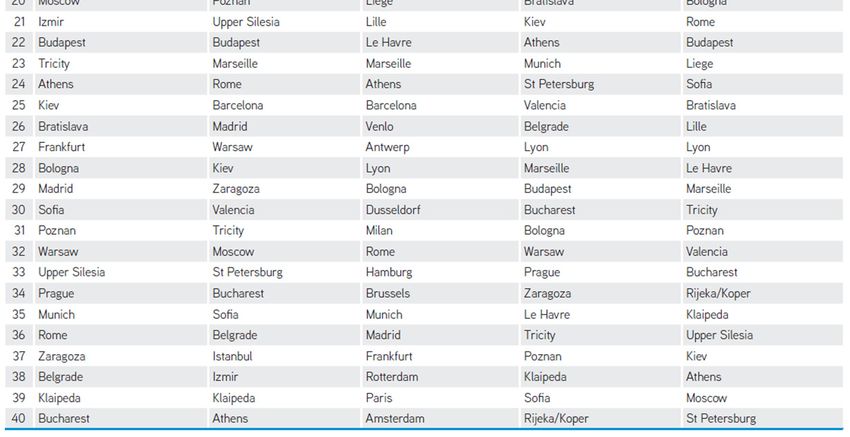

Convegno Assologistica 2013 | Piacenza | 26 settembre 2013 Confidential – DHL Property DHL | Pagina 22... migliorando gli attuali ranking

Ranking del Polo Milano

Infrastrutture ed

accessibilità:

# 15

Accesso ai mercati:

# 15

Costi operativi (rental,

land and labour):

# 31

Disponibilità

manodopera:

#4

Competenze logistiche:

# 19

Milano si trova in una buona

posizione, con necessità di

migliorare sui costi operativi

Fonte: Colliers International (Top European Logistics Hubs 2Q13 Report)

Convegno Assologistica 2013 | Piacenza | 26 settembre 2013 Confidential – DHL Property DHL | Pagina 23Andrea Zanotti Il polo logistico di Piacenza L’esperienza di DHL Supply Chain Convegno Assologistica Piacenza, 26 settembre 2013

Puoi anche leggere