Il nuovo ecosistema dei pagamenti: scenari evolutivi - Maurizio Pimpinella, Presidente APSP

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Il nuovo ecosistema dei pagamenti: scenari evolutivi Maurizio Pimpinella, Presidente APSP

Univ'AirPlus 2018 Prof. Maurizio Pimpinella

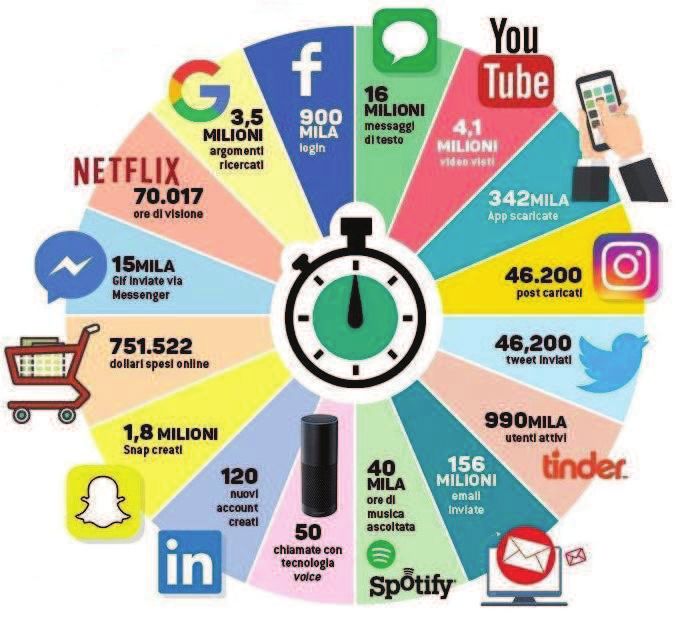

Cosa succede in Internet in 1 minuto

Esiste una startup Fintech per ogni servizio bancario

The top 3 of payment methods per country

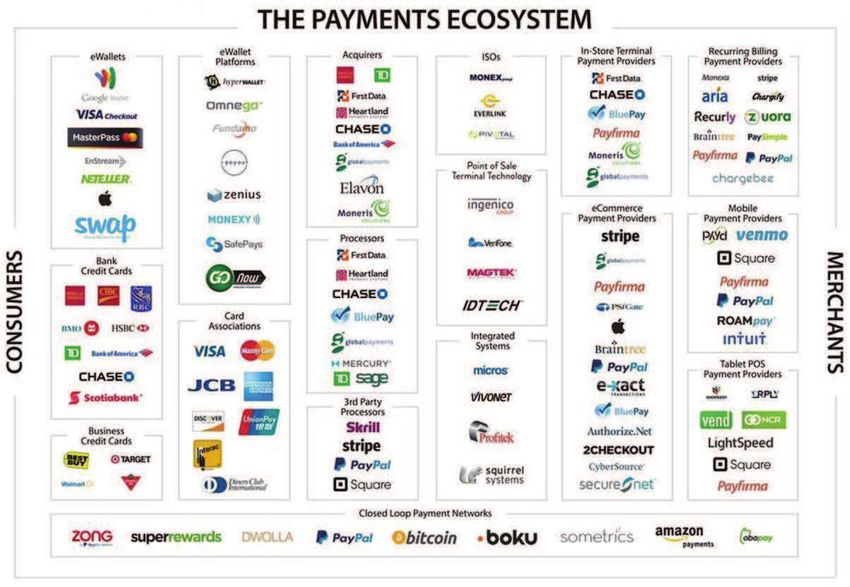

Ecosistema dei Pagamenti

Social o Fintech?

I nuovi attori

FACEBOOK AMAZON SNAPCHAT WECHAT

Autorizzato dalla Il servizio di SnapCash LA chat cinese ha

Banca Centrale lending offre premette lo 169milioni di utenti e

d’Irlanda a prestiti a 3 o 6 scambio di funziona da

divetare Istituto di mesi ai venditori denaro tra gli piattaforma di

Moneta per cifre da mille a iscritti ecommerce

Elettronica 600mila€

COSA FA COSA FA COSA FA COSA FA

Permette scambio di E’ un meccanismo ad Per accedere al servizio Permette di acquistare

denaro tra amici tramite invito: un algoritmo bisogna collegare una prodotti direttamente

Messenger. Il social analizza i successi di carta ed avere almeno 18 dagli account ufficiali.

potrebbe usale la vendita e le scorte. anni. In Italia gli iscritti Ogni utente ha un

licenza per lanciare altri Non accetta richieste è sono 700mila (in portafoglio collegato alla

progetti come donazioni la società che decide a crescita) ma il servizio carta di credito per

chi proporre il servizio non è ancora partito pagare offline

E-commerce vs Tradizione

Questi jeans di lusso sono fatti in Messico, assemblati negli Stati Uniti

e venduti al dettaglio a 150$. Ma i profitti cambiano molto se

vengono venduti online o in un negozio tradizionale

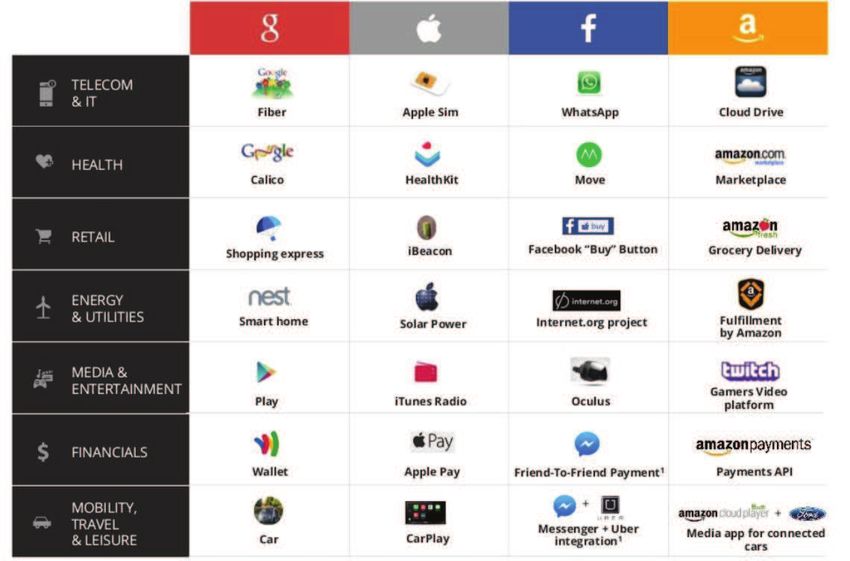

Amazon e Apple che servizi offrono nel mercato?

QUADRO RIASSUNTIVO

9APSP: Associazione Prestatori di Servizi di

Pagamento e i nuovi attori

L’Associazione organizza le seguenti attività:

• Attività culturali: tavole rotonde, convegni, conferenze, congressi, dibattiti,

mostre scientifiche, inchieste, seminari

• Attività associativa: incontri, manifestazioni fra soci od altro.

• Attività di formazione: corsi di preparazione e corsi di perfezionamento in

particolare nell’area servizi di pagamento e istituti di pagamenti; costituzione

di comitati o gruppi di studio e ricerca.

• Attività editoriale: pubblicazione di una rivista-bollettino, pubblicazione di atti

di convegni, di seminari, studi e ricerche.

- Promozione di attività informative-formative e culturali sul mondo bancario e

finanziario

- Analisi e studi di mercati italiano ed estero.

- Elaborazione autonoma e su incarico di enti pubblici ed organismi privati di studi,

ricerche e di piani di fattibilità.I NUOVI ATTORI

11I NUOVI ATTORI

12Il ruolo delle Banche

IMMETTONO SUL MERCATO

CIRCUITI

CARTE E POS

BANCHE

ACQUISTANO LICENZA DA

13Quadro normativo di riferimento

LIVELLO COMUNITARIO

§ Direttiva 2007/64/CE (la “Direttiva PSD”)

§ Direttiva 2000/46/CE (la "Direttiva IMEL")

§ Direttiva 2009/110/CE (la "Direttiva IMEL2")

§ Direttiva (UE) 2015/2366 (la “Direttiva PSD2)

NORMATIVA ITALIANA

§ Decreto Legislativo 1 settembre 1993, n. 385 (il “Testo Unico Bancario”)

§ Decreto Legislativo 27 gennaio 2010, n. 11

§ decreto legislativo 15 dicembre 2017, n. 218

§ Provvedimento della Banca d’Italia del 15 febbraio 2010 – Disposizioni di vigilanza per gli istituti di pagamento

§ Provvedimento della Banca d'Italia del 5 luglio 2011 – attuazione del Titolo II del D.Lgs. n. 11/2010

§ Circolare della Banca d'Italia n. 253 del 26 marzo 2004 – Disposizioni di vigilanza per gli IMEL

14Normativa PSD (64/2007/CE Payment Services

Directive)

È una direttiva europea per migliorare il sistema di pagamenti. Pubblicata ed approvata

ufficialmente nel 2007. L’ambiente in cui opera è il SEPA (Single Euro Payments Area).

OBIETTIVO

Creare un sistema di pagamenti sicuro, unico e semplice in tutta l’area UE,

riunificando sotto un’unica normativa i pagamenti europei.

COME

• Aumento della competitività tra Payment Service Providers;

• Diminuzione del Costo per consumatore ed aumento della scelta;

• Autorizzazione di nuovi soggetti non-bancari per l’esercizio di un servizio di pagamento in

un mercato (più) liberalizzato: gli Istituti di Pagamento (Payment Instituitions) e gli Istituti

di moneta elettronica (IMEL).

15Payment Service Providers a seguito delle normative PSD e PSD 2

La normativa abilita nuove categorie di operatori quali:

• Gli IMEL (istituti di moneta elettronica)

• Gli Istituti di Pagamento

• I PIPS e AISP

Si applica solo agli strumenti di pagamento più efficienti e cioè quelli elettronici quali bonifici,

addebiti diretti, carte di credito e di debito, rimesse di denaro (cd. money transfer);

Queste nuove categorie potranno esercitare attività commerciali accanto all'offerta di servizi di

pagamento; ciò faciliterà l'apertura del mercato nei riguardi di operatori che dispongono di

un'ampia rete di punti di contatto con l'utenza, come ad esempio quelli di telefonia mobile o

della grande distribuzione.

16I PSP

AUTORITA’ DI VIGILANZA

PISP AISP

Payment Initiation Service Account Information

Providers. Services Providers.

I PISP permettono di effettuare Gli AISP possono collegarsi a

un pagamento dal proprio conti bancari per recuperare

conto ad un venditore, informazioni di cui si ha bisogno

attraverso l’utilizzo di un per diverse ragioni.

software ‘ponte’ tra i due

account.

ISTITUTI DI

PAGAMENTO ISTITUTI DI MONETA

BANCHE

ELETTRONICA

Raccolta di risparmio

Esecuzione di Esecuzione di

tra il pubblico ed

esercizio del credito ed pagamenti pagamenti ed

esecuzione di emissione di

pagamenti moneta elettronicaIL LAVORO DEL PISP

UTENTE BENEFICIARIO DEL

PAGAMENTO

Disposizione

Comunicazione esito

PISP

PAYMENT

INITIATOR B A N C A DEL

SERVICE

PROVIDER BENEFICIARIO

Avvio Trasferimento dei fondi

BANCA DEL PAGATORE

18IL LAVORO DELL’ AISP

AISP

Richiesta informazioni ACCOUNT

INFORMATIO

UTENTE Unica interfaccia N

SERVICE

PROVIDER

Consolidamento delle

informazioni

Raccolta informazioni Raccolta informazioni

BANCA DEL UTENTE BANCA DEL UTENTE BANCA DEL UTENTE

1 2 3

19BUSINESS CASE

Settori di applicazione • COMPAGNIE PETROLIFERE • FORNITURA DI ENERGIA • COMMERCIO ALL'INGROSSO E AL DETTAGLIO • TRASPORTI E COMPAGNIE AEREE • ATTIVITÀ DEI SERVIZI DI ALLOGGIO E DI RISTORAZIONE • ASSICURAZIONI • ATTIVITA’ FINANZIARIE • ATTIVITÀ PROFESSIONALI • AMMINISTRAZIONE PUBBLICA • SANITA' E ASSISTENZA SOCIALE • PAGAMENTO EVENTI (BIGLIETTI CONCERTI, STADIO, TEATRO, CINEMA, MUSEI, MOSTRE) • PAGAMENTO STIPENDI DIPENDENTI • MONEY TRANSFER • TELECOMUNICAZIONI • PAGAMENTI INTERCOMPANY • SCOMMESSE ONLINE

Catalogo prodotti Telepass Pay: descrizione servizi

Il servizio, offerto alle società di autolinee, consente ai Clienti T-Pay di effettuare il pagamento per richiedere l’accesso a zone urbane a

Ibus traffico limitato attraverso il sito web dell’agenzia di mobilità locale

Il servizio consente ai Clienti T-Pay di pagare gli importi delle soste all’interno delle c.d. “strisce blu” attraverso l’applicazione mobile

Strisce blu

ovvero collegandosi al sito mobile

Il servizio consente ai Clienti T-Pay di effettuare il pagamento delle multe comminate per violazione del codice della strada attraverso

Multe

l’applicazione mobile ovvero collegandosi al sito mobile

Il servizio consente ai Clienti T-Pay di effettuare il pagamento della tassa automobilistica (c.d. bollo auto) da versare alla Regione di

Bollo auto

residenza attraverso l’applicazione mobile ovvero collegandosi al sito mobile

Il servizio consente ai Clienti T-Pay di effettuare la prenotazione del taxi e di pagare gli importi dovuti per la fruizione del servizio di

Taxi

trasporto attraverso l’applicazione mobile

Il servizio consente ai Clienti T-Pay di acquistare i titoli di viaggio del trasporto pubblico locale attraverso l’applicazione mobile ovvero

TPL

collegandosi al sito mobile

Il servizio consente ai Clienti T-Pay di pagare il rifornimento di carburante presso i distributori convenzionati, sia sul tracciato

Fuel

autostradale sia sul tracciato urbano, attraverso applicazione mobile o apparatoPagamenti digitali: dal consumer al business 6 giugno 2018 | Magna Pars Event Space | Milano | 9.30 - 16.00

Puoi anche leggere