Le obbligazioni: misure di rendimento e rischio Titoli di Stato - Economia del Mercato Mobiliare

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Le obbligazioni: misure di rendimento

e rischio Titoli di Stato

Economia del Mercato Mobiliare

A.A. 2017-2018

Introduzione (1/2)

Le obbligazioni sono titoli di debito che incorporano il diritto

al rimborso del capitale e al pagamento degli interessi

Sono definite anche titoli a reddito fisso (fixed income), in

quanto l’emittente ha l’obbligo di remunerare il capitale

prestato con interessi di cui è prestabilita l’entità (titoli a

tasso fisso) o il meccanismo di calcolo/indicizzazione (titoli

a tasso variabile)

In base alla natura del soggetto emittente, distinguiamo:

– Titoli di Stato (government bond)

– Titoli emessi da enti pubblici territoriali (municipal bond)

– Obbligazioni societarie (corporate bond)

A.A. 2017/2018 Economia del Mercato Mobiliare 2

Introduzione (2/2)

L’Italia è caratterizzata da un elevato rapporto

debito pubblico/PIL, peggiorato con l’avvento

della crisi economica

Il suo grado di solvibilità è fortemente

influenzato anche dall’instabilità politica

Tutto questo si traduce in un basso rating e in un

maggior costo del debito (rispetto ad altri paesi

europei, primo fra tutti la Germania)

A.A. 2017/2018 Economia del Mercato Mobiliare 3

General government gross debt / GDP %

140

133.1 132.6 132.1 131.8

129

123.4

120 116.5 115.4

112.5

102.4 102.6 101.9

99.8

100

80

60

40

20

0

2017 2016 2015 2014 2013 2012 2011 2010 2009 2008 2007 2006 2005

Fonte: Ameco database

A.A. 2017/2018 Economia del Mercato Mobiliare 4

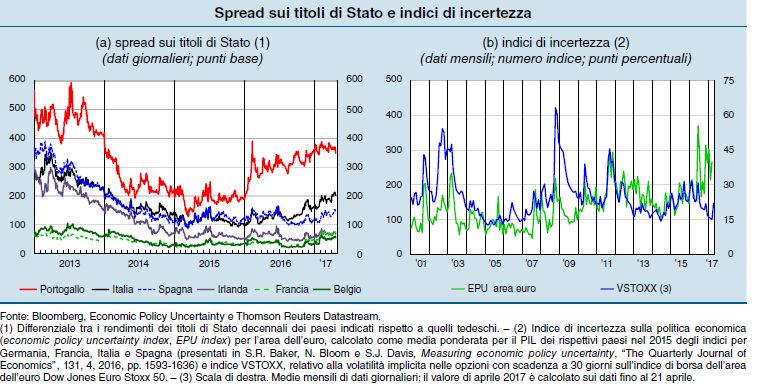

Fonte: Banca d’Italia, Rapporto sulla stabilità finanziaria, 2017 A.A. 2017/2018 Economia del Mercato Mobiliare 5

Fonte: Banca d’Italia, Rapporto sulla stabilità finanziaria, 2017 A.A. 2017/2018 Economia del Mercato Mobiliare 6

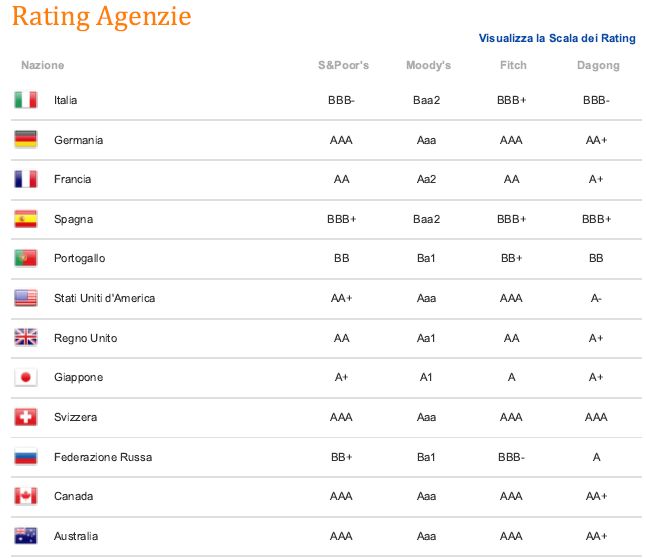

Fonte: www.teleborsa.it A.A. 2017/2018 Economia del Mercato Mobiliare 7

Titoli di Stato (1)

STATO (governo) INVESTITORE

reperisce capitale di debito presta fondi per ottenere

per finanziare il bilancio una performance congrua

dello Stato rispetto al rischio assunto

Rispetto ad altre obbligazioni sono caratterizzati da rendimento e

rischio più bassi, perché il rischio emittente è teoricamente nullo

(almeno per alcuni Paesi sviluppati)

Sopportano quindi solo rischi generici di mercato (di prezzo e di

reinvestimento cedole)

In passato i titoli di Stato erano molto più presenti nei portafogli degli

investitori, perché il mercato degli altri titoli era limitato o inefficiente.

Oggi mercati finanziari più efficienti e liquidi hanno ridotto

l’investimento in titoli di Stato

A.A. 2017/2018 Economia del Mercato Mobiliare 8Titoli di Stato (2)

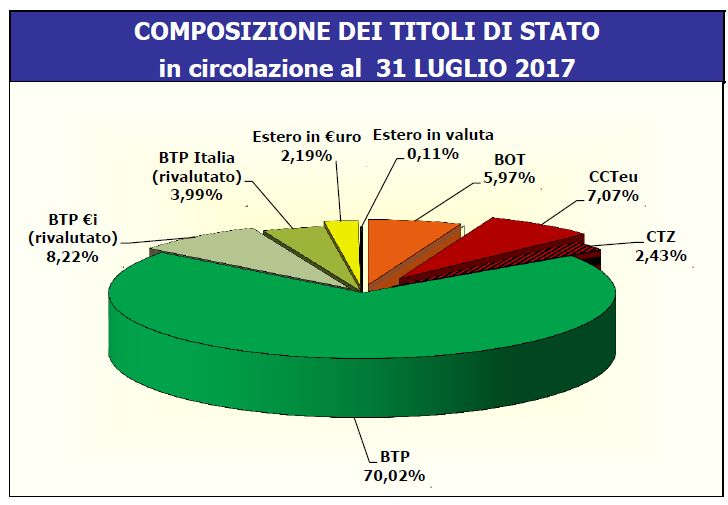

Evoluzione del debito pubblico italiano:

Diminuzione tassi d’inflazione prolungamento durata media del

debito pubblico. Da debito fluttuante (BOT e CTZ) con cui si

pagano i tassi presenti sul mercato in quel momento a debito

consolidato (BTP e CCT) con cui si è stabilizzato il costo della

provvista

1) BTP

2) BTP€i

3) CCT Ordine di

consistenza

4) BOT

5) BTP Italia

6) CTZ

Internazionalizzazione del debito: emissione dei titoli all’estero

titoli Republic of Italy sia in euro che in valuta straniera

A.A. 2017/2018 Economia del Mercato Mobiliare 9Titoli di Stato (3)

www.dt.tesoro.it

A.A. 2017/2018 Economia del Mercato Mobiliare 10BOT (Buoni Ordinari del Tesoro)

Zero Coupon Bond, taglio minimo 1000€

emissione a sconto (sotto la pari) con periodicità

mensile (a metà mese i BOT a 12 mesi; a fine mese i

BOT a 6 mesi, secondo le esigenze di cassa BOT a 3

mesi e flessibili); rimborso alla pari

tre scadenze: 3, 6 e 12 mesi (+ BOT flessibili)

remunerazione: scarto di emissione

modalità di emissione: asta competitiva

ritenuta fiscale del 12.5% anticipata sullo scarto di

emissione (differenza tra valore di rimborso e prezzo di

emissione)

A.A. 2017/2018 Economia del Mercato Mobiliare 11BOT (Buoni Ordinari del Tesoro)

Sono adatti ad investitori con un breve orizzonte

temporale, che hanno una bassa propensione al

rischio e propendono per un rendimento sicuro a

scadenza

Tali titoli risultano molto apprezzati:

quando il mercato esprime rendimenti al rialzo

quando si ha la prospettiva di tassi

d’inflazione crescenti

quando lo scenario finanziario è molto incerto

A.A. 2017/2018 Economia del Mercato Mobiliare 12Il collocamento dei BOT: l’asta competitiva (1) L’asta è riservata agli operatori abilitati: banche italiane, comunitarie ed extracomunitarie iscritte all’albo tenuto dalla Banca d’Italia; Sim e imprese d’investimento comunitarie o extracomunitarie iscritte all’albo tenuto dalla Consob MODALITÀ DI SVOLGIMENTO Il Tesoro determina il quantitativo di Titoli di Stato che intende emettere Ogni operatore presenta al massimo 5 richieste (ciascuna superiore a 1.5 milioni di euro e con un differenziale di rendimento richiesto di almeno 1/1000 di punto percentuale) Nella fase di aggiudicazione la Banca d’Italia, per conto del ministero del Tesoro, ordina le proposte in senso crescente (dal rendimento più basso al più alto). Vengono soddisfatte in primo luogo le domande a rendimenti più bassi e poi le altre A.A. 2017/2018 Economia del Mercato Mobiliare 13

Il collocamento dei BOT: l’asta competitiva (2) ogni domanda aggiudicataria viene soddisfatta al prezzo proposto Per evitare che il prezzo medio ponderato di aggiudicazione sia influenzato negativamente da domande formulate a prezzi non in linea con quelli di mercato o speculative, vengono calcolati: un Rendimento Massimo Accoglibile ed un Rendimento Minimo Accoglibile L’investitore che intende acquistare i BOT deve rivolgersi ad un intermediario abilitato: pagherà il prezzo medio ponderato d’asta reso pubblico, maggiorato di commissioni che variano dallo 0.03% allo 0.15% del valore nominale, a seconda della scadenza dei titoli sottoscritti (si veda il decreto per la trasparenza nel collocamento dei titoli di stato pubblicato in Gazzetta Ufficiale il 17 gennaio 2015) Se il prezzo medio ponderato d'asta è inferiore a 100, ma il prezzo totale di vendita (comprensivo della commissione e dell’imposta sostitutiva) risulta superiore a 100, l’importo della commissione è ridotto in modo da garantire alla clientela un onere comunque non superiore a 100 euro. Se, invece, il prezzo medio ponderato d'asta è pari o superiore a 100, non viene applicata alla clientela alcuna commissione per la sottoscrizione A.A. 2017/2018 Economia del Mercato Mobiliare 14

Fonte: Dip.to del Tesoro, Sito istituzionale A.A. 2017/2018 Economia del Mercato Mobiliare 15

CTZ (Certificati del Tesoro Zero Coupon)

Zero Coupon Bond, taglio minimo 1000 euro

emissione a sconto con periodicità mensile

unica scadenza: 24 mesi

remunerazione: scarto di emissione

modalità di emissione: asta marginale a fine mese

ritenuta fiscale del 12.5% sullo scarto di emissione

Differenza con i BOT nella tassazione:

I BOT sono gli unici titoli di stato a tassazione anticipata,

mentre tutti gli altri sono a tassazione differita

L’aliquota è sempre il 12.5%

A.A. 2017/2018 Economia del Mercato Mobiliare 16CTZ (Certificati del Tesoro Zero Coupon)

Adatti ad investitori con un breve orizzonte

temporale, che hanno una bassa propensione al

rischio e propendono per un rendimento sicuro a

scadenza

Tali titoli risultano molto apprezzati:

quando il mercato esprime rendimenti

decrescenti

quando si ha la prospettiva di tassi

d’inflazione in diminuzione

A.A. 2017/2018 Economia del Mercato Mobiliare 17CCT (Certificati di Credito del Tesoro)

Titoli a tasso variabile, taglio minimo 1000 euro

scadenza: 5/7 anni

remunerazione: cedole posticipate semestrali indicizzate

all’Euribor a 6 mesi (fino a giugno 2010 il parametro di

riferimento era il rendimento dei BOT semestrali collocati

nell’asta immediatamente precedente alla data di stacco

cedola); eventuale scarto di emissione. In caso il

parametro di determinazione della cedola sia negativo al

punto tale da erodere totalmente e superare lo spread, la

cedola deve essere posta pari a zero

modalità di emissione: asta marginale con cadenza

mensile

ritenuta fiscale del 12.5% su interessi e eventuale scarto

di emissione

A.A. 2017/2018 Economia del Mercato Mobiliare 18CCT (Certificati di Credito del Tesoro)

Adatti ad investitori avversi al rischio di prezzo

che desiderano cedole in linea con i rendimenti

del mercato e desiderano contenere gli oneri di

gestione

Tali titoli risultano molto apprezzati quando il

mercato esprime rendimenti al rialzo

A.A. 2017/2018 Economia del Mercato Mobiliare 19BTP (Buoni del Tesoro Polienneali)

Titoli a cedola fissa, pagata semestralmente

Taglio minimo 1000 euro

Scadenze: 3, 5, 7, 10,15 e 30 anni

Remunerazione: tasso cedolare ed eventuale

scarto d’emissione

Modalità di emissione: asta marginale

Ritenuta fiscale del 12.5% su interessi ed

eventuale scarto di emissione

A.A. 2017/2018 Economia del Mercato Mobiliare 20BTP (Buoni del Tesoro Polienneali)

Adatti ad investitori con un orizzonte temporale

medio lungo interessati a ricevere una rendita di

ammontare predefinito con cadenza semestrale

Tali titoli risultano molto apprezzati:

quando i tassi si prevedono in diminuzione

quando si ha la prospettiva di tassi

d’inflazione decrescenti

A.A. 2017/2018 Economia del Mercato Mobiliare 21BTP€i indicizzati all’inflazione

Titoli a cedola e capitale di rimborso variabile (comunque

non inferiore alla pari), taglio minimo 1000 euro

Scadenze: 5, 10, 15 e 30 anni

Remunerazione: cedole semestrali composte da una

parte fissa (il tasso d’interesse reale) e una variabile,

definita premio per l’inflazione e pari all’incremento

dell’indice Eurostat di inflazione europea; eventuale

scarto di emissione; rivalutazione del capitale nominale

corrisposta interamente a scadenza

NB: il premio periodico per l’inflazione può anche essere

negativo, mentre il rimborso a scadenza non può

scendere sotto la pari

Modalità di emissione: asta marginale a fine mese

Ritenuta fiscale del 12.5% su interessi ed eventuale

scarto di emissione

A.A. 2017/2018 Economia del Mercato Mobiliare 22BTP Italia

Titoli a cedola e capitale di rimborso variabile (comunque

non inferiore alla pari), taglio minimo 1000 euro

Scadenze: 4, 6 e 8 anni

Remunerazione: cedole semestrali ottenute

moltiplicando la cedola reale per un coefficiente di

indicizzazione, pari all’incremento dell’indice Istat dei

prezzi al consumo per famiglie di operai e impiegati

(FOI); viene riconosciuta semestralmente anche la

rivalutazione del capitale nominale

NB: in caso di deflazione, il coefficiente di indicizzazione

si assume pari ad 1

Modalità di emissione: sottoscrizione diretta tramite

piattaforma di home banking

Ritenuta fiscale del 12.5% su interessi ed eventuale

scarto di emissione

A.A. 2017/2018 Economia del Mercato Mobiliare 23BTP indicizzati all’inflazione

Adatti ad investitori con un orizzonte temporale

medio lungo che intendono assicurarsi un

rendimento positivo in termini reali

Tali titoli risultano molto apprezzati quando il

mercato prevede rendimenti in discesa e/o

inflazione elevata

A.A. 2017/2018 Economia del Mercato Mobiliare 24Il collocamento dei titoli di Stato diversi dai BOT:

l’asta marginale (1)

Ad eccezione dei BOT, tutti gli altri titoli di Stato vengono

collocati con il meccanismo dell’asta marginale

La principale differenza rispetto all’asta competitiva consiste

nella modalità di determinazione del prezzo di aggiudicazione

Ogni operatore presenta al massimo 5 richieste (ciascuna

superiore a 0.5 milioni di euro e con un differenziale di prezzo

di almeno 1/100 di euro, 1/1000 solo per i CTZ)

Il prezzo marginale viene determinato soddisfacendo le

offerte partendo dal prezzo più alto finché la quantità

domandata non uguaglia quella offerta. Il prezzo dell'ultima

domanda ritenuta aggiudicataria determina il prezzo

marginale (prezzo d’asta)

ogni domanda aggiudicataria viene soddisfatta al prezzo d’asta

A.A. 2017/2018 Economia del Mercato Mobiliare 25Il collocamento dei titoli di Stato diversi dai BOT:

l’asta marginale (2)

La persona fisica può acquistare i titoli presso

l’intermediario abilitato al prezzo d’asta, senza l’aggiunta

di commissioni

Oltre al prezzo d’aggiudicazione in asta, le

comunicazioni alla clientela devono riportare il prezzo

per i soggetti nettisti, ottenuto sottraendo l’imposta

sostitutiva sullo scarto di emissione maturato tra la data

di emissione del titolo e quella di regolamento

dell’operazione d’asta (accade per l’emissione di tranche

successive)

Per alcuni titoli (BTP, CTZ, CCT) sono frequenti le

riaperture: si ripropongono titoli identici, per scadenza e

cedola, a quelli già in circolazione, al fine di migliorarne

la negoziabilità

A.A. 2017/2018 Economia del Mercato Mobiliare 26A.A. 2017/2018 Economia del Mercato Mobiliare 27

Mercato secondario

L’acquisto sul mercato secondario riguarda i titoli di Stato già in

circolazione. In tal caso, le banche e gli altri intermediari finanziari sono

liberi di applicare commissioni, che devono essere chiaramente indicate e

possono comunque essere negoziate dai risparmiatori

L’esistenza di un mercato secondario garantisce la liquidità dei titoli di Stato,

ovvero la possibilità per i risparmiatori di vendere i titoli prima della

scadenza ai prezzi di mercato

– Mercato Telematico delle Obbligazioni (MOT), mercato al dettaglio,

order driven

– Mercato Telematico all’ingrosso dei Titoli di Stato (MTS), mercato

all’ingrosso per scambi di importo superiore a 2.5 milioni di euro, quote

driven

– Mercato BondVision, negoziazione via internet di Titoli di Stato

all’ingrosso, order driven

– EuroTLX (sistema multilaterale di negoziazione)

– Internalizzatori sistematici

– Mercati OTC

A.A. 2017/2018 Economia del Mercato Mobiliare 28Il coupon stripping (1)

L’operazione di coupon stripping, consentita in Italia dal

1998, consiste nel dividere un titolo di Stato a tasso fisso

in diversi zero coupon bond, rappresentati dal valore di

rimborso a scadenza (mantello) e dalle diverse cedole

(strips)

L’operazione avviene tramite annotazioni contabili

presso la Monte Titoli SpA. Ciascuna componente

diviene un titolo a parte, dotato di un proprio codice ISIN

e negoziabile separatamente

Es. un BTP a 5 anni viene trasformato in 11 diversi ZCB

(uno per ogni cedola semestrale + il valore di rimborso a

scadenza)

A.A. 2017/2018 Economia del Mercato Mobiliare 29Il coupon stripping (2)

Vantaggi dell’operazione:

– Nuove opportunità d’investimento (si rendono disponibili ZCB a

lunga scadenza che il mercato altrimenti non offrirebbe)

– rendimento certo se il titolo è detenuto fino a scadenza

– semplicità di gestione (in assenza di flussi intermedi)

Svantaggi dell’operazione:

– titoli a sconto con lunghe scadenze presentano un elevato

rischio di tasso

– liquidità minore: il mercato degli strips è ancora caratterizzato da

bassi volumi di negoziazione

Chi domanda questi titoli? Operatori con esigenze

particolari (es. compagnie di assicurazione/fondi

pensione che necessitano di incassi certi a date future)

Chi offre questi titoli? Intermediari finanziari interessati a

collocare strips e mantello ad un prezzo complessivo

superiore al valore del titolo originario

A.A. 2017/2018 Economia del Mercato Mobiliare 30Titoli di enti pubblici territoriali (1)

Anche gli enti territoriali possono emettere titoli di debito

per raccogliere risorse finanziarie da destinare a specifici

progetti d’interesse collettivo:

– BOC (Buoni Ordinari Comunali)

– BOP (Buoni Ordinari Provinciali)

– BOR (Buoni Ordinari Regionali)

Caratteristiche stabilite dal regolamento del 1996:

– Titoli al portatore

– Durata non inferiore a 5 anni

– Collocamento alla pari tramite banche e SIM

– Tasso fisso o variabile; rendimento non superiore a

quello dei titoli di Stato di pari durata collocati nel

mese precedente maggiorato di un punto percentuale

– Rimborso secondo un piano d’ammortamento

graduale

A.A. 2017/2018 Economia del Mercato Mobiliare 31Titoli di enti pubblici territoriali (2)

I titoli emessi dagli enti territoriali, pur non essendo

garantiti dallo Stato, possono essere considerati a basso

rischio, poiché:

– l’emissione è subordinata a condizioni di stabilità

finanziaria

– la remunerazione non è legata al rendimento dei

progetti d’investimento finanziati

– la maggior parte degli emittenti gode di ottimo/buon

giudizio di rating

Tuttavia questi titoli non hanno ancora conosciuto una

grande diffusione, probabilmente a causa di:

– mancanza di un mercato secondario efficiente

– presenza di alcune rigidità burocratiche

A.A. 2017/2018 Economia del Mercato Mobiliare 32Puoi anche leggere