Finanza Aziendale Internazionale I - Perché gestire il rischio di cambio a livello aziendale

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Finanza Aziendale Internazionale I

Perché gestire il rischio di cambio a livello

aziendale

Letture di riferimento: G. Bertinetti, Cap. 1

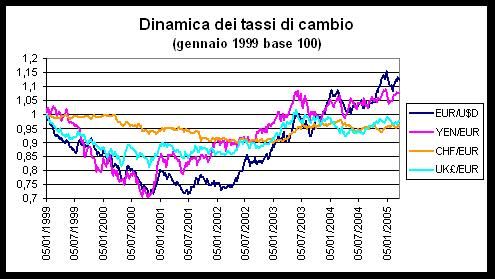

I l tasso di cambio è assai volatile

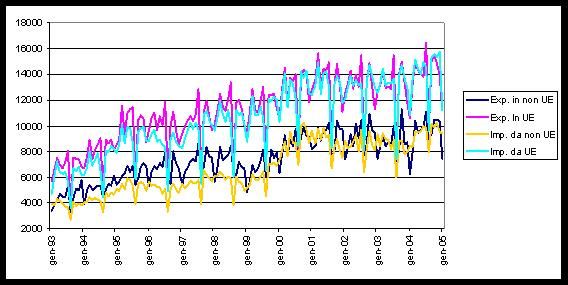

2L’economia è sempre più globalizzata

Import-export italiano per macroaree geografiche (€ Mln.)

3Rischio di cambio e finanza neoclassica

Il rischio di cambio aziendale è un fattore di rischio specifico e,

quindi, annullabile dal risparmiatore-investitore attraverso la

diversificazione di portafoglio (CAPM).

Gestire tale rischio a livello aziendale sarebbe sub-ottimale

MA….

4Rischio di cambio e finanza neoclassica (segue)

I modelli della finanza neoclassica si basano sull’ipotesi “eroica” di mercati

perfetti e completi

se tali condizioni non sono verificate è giustificabile una gestione

aziendale del rischio di cambio.

Si pensi allora a:

1. Fiscalità;

2. Costi del dissesto;

3. Politiche di investimento e costi di agenzia;

4. Condizioni di capital rationing;

5. Asimmetrie a livello di competenze manageriali.

51. La fiscalità

Può generare conseguenze finanziarie asimmetriche:

In presenza di profitto si manifesta un’uscita finanziaria per il

pagamento di imposte sul reddito

MA

In presenza di perdite non si manifesta alcuna entrata finanziaria

(al limite si avranno minori imposte negli esercizi futuri)

61. La fiscalità (segue)

Ipotizzando:

un'aliquota fiscale (Tc) pari al 40%;

la possibilità di recuperare le perdite pregresse a fini fiscali negli esercizi

successivi;

– Flussi di reddito al netto dell’effetto fiscale

esercizi

1 2 3

Utile lordo 100 -50 100

Imposte 40 20

Utile netto 60 -50 80

71. La fiscalità (segue)

Valore attuale equity side dell’iniziativa:

esercizi

1 2 3

Utile netto 60 -50 80

Coefficiente di attualizzazione 1,1 1,21 1,331

Valore Attuale annuo 54,55 -41,32 60,11

Valore Attuale Complessivo 73,33

Valore attuale equity side dell’iniziativa in caso di effetti fiscali delle perdite

immediatamente esigibili:

esercizi

1 2 3

Utile lordo 100 -50 100

Imposte 40 -20 40

Utile netto 60 -30 60

Coefficiente di attualizzazione 1,1 1,21 1,331

Valore Attuale annuo 54,55 -24,79 45,08

Valore Attuale Complessivo 74,83 81. La fiscalità (segue)

Se la gestione del rischio evitasse che nel secondo esercizio l'utile lordo abbia

segno negativo, magari anche a costo di un minor utile lordo nel terzo esercizio,

potrebbe ad esempio scaturire la situazione riportata nella Tabella.

esercizi

1 2 3

Utile lordo 100 0 45

Imposte 40 0 18

Utile netto 60 0 27

Coefficiente di attualizzazione 1,1 1,21 1,331

Valore Attuale annuo 54,55 0,00 20,29

Valore Attuale Complessivo 74,83

Il valore attuale complessivamente generato dall'iniziativa sarebbe pari a 74,83,

esattamente come nel caso di effetti fiscali delle perdite immediatamente esigibili.

La gestione aziendale del rischio di cambio sembra dunque in grado di

evitare, o quanto meno di ridurre, le potenziali distruzioni di valore indotte

dalla asimmetria della fiscalità rispetto al risultato di esercizio.

92. I costi del dissesto

Sono un’altra tipica imperfezione del mercato

Se la volatilità del tasso di cambio può aumentare le probabilità di

dissesto

un’adeguata politica di gestione del rischio di cambio aziendale

avrebbe l'effetto di ridurre tale probabilità e conseguentemente di

accrescere, a parità di altre condizioni, il valore di mercato

dell'azienda

102. I costi del dissesto: la probabilità di default

900.000 0,0004

800.000 0,00035

700.000

f(x) della variabile stocastica "fatturato"

0,0003

600.000

0,00025

Livelli monetari

500.000

11,80% 0,0002

400.000

0,00015

300.000

0,0001

200.000

100.000 0,00005

Fatturato

0 0 Costi fissi

0 1000 2000 3000 4000 5000 6000 7000 8000 9000 Costi totali

Gaussiana

Quantità vendute

112. I costi del dissesto: la probabilità di

default con rischio di cambio gestito

900.000 0,0004

800.000 0,00035

700.000

f(x) della variabile stocastica "fatturato"

0,0003

600.000

0,89%

0,00025

Livelli monetari

500.000

0,0002

400.000

0,00015

300.000

0,0001

200.000

100.000 0,00005

Fatturato

0 0 Costi fissi

0 1000 2000 3000 4000 5000 6000 7000 8000 9000 Costi totali

Gaussiana

Quantità vendute

123. Le politiche di investimento aziendali

Possono essere influenzate dalla mancata gestione del rischio di

cambio in un contesto di mercati imperfetti, infatti:

Maggiori costi del dissesto

Maggiore costo del capitale (effetto rating)

Possibile razionamento del capitale (speculative grade)

134. Le condizioni di capital rationing

Condizioni di razionamento del capitale possono indurre tensioni

di tesoreria (temporanea incapacità di far fronte agli impegni di

pagamento)

L’enterprise value resta positivo, ma fattori tecnici possono persino

portare al dissesto (ad esempio per obblighi normativi di

ricostituire il capitale)

145. Le asimmetrie a livello di competenze

manageriali

Le competenze manageriali determinano la capacità di gestire il

rischio di cambio

rifiuto di opportunità commerciali favorevoli per non accollarsi il

relativo rischio di cambio

oppure

offerta alle controparti di accollarsi l’onere del rischio, a fronte di

adeguata remunerazione (effetto prezzo e/o quantità)

15Puoi anche leggere