DIGITAL WEALTH MANAGEMENT HUB 2020 - THE ROLE OF BEHAVIOUR IN THE DIGITAL WEALTH MANAGEMENT - CETIF

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Digital Wealth Management HUB

2020

THE ROLE OF BEHAVIOUR IN THE

DIGITAL WEALTH MANAGEMENT

Executive Summary

Strategia, innovazione e finanza. Questi i tre elementi fondanti le attività del CeTIF Il Centro di Ricerca su Tecnologie, Innovazione e Servizi Finanziari (CeTIF) dal 1990 realizza studi e promuove ricerche sulle dinamiche di cambiamento strategico e organizzativo nei settori finanziario, bancario e assicurativo. Ogni anno CeTIF attiva più di 15 strutture di ricerca, quali Competence Centre e Osservatori, cui possono partecipare gli oltre 20.000 professionisti che sono parte del network e organizza oltre 10 workshop dedicati a banche assicurazioni e aziende non finanziarie con l’obiettivo di favorire fra i partecipanti lo scambio di esperienze e l’adozione di pratiche innovative. Le attività di ricerca si focalizzano principalmente sugli effetti dello sviluppo di nuove strategie, sull’innovazione normativa, sull’approfondimento di prassi organizzative e di processo e sugli effetti dell’introduzione dell’innovazione tecnologica. Tra i partner istituzionali di CeTIF figurano: Banca d’Italia, IVASS, ABI, ANBP, ANIA, AIPB e CONSOB. In seno a CeTIF è stato costituito il CEFIRS - Centre for European Financial Regulations Studies - un Osservatorio Permanente sulla regolamentazione nel settore finanziario, bancario e assicurativo. Inoltre è presente la struttura CeTIF Academy, scuola di Alta Formazione Universitaria, che si pone l'obiettivo di trasferire ai top e middle manager le conoscenze sviluppate in oltre vent’anni di ricerca. CeTIF - Università Cattolica Via Olona, 2 - 20123 Milano Tel. +39 02 7234.2590 E-mail: cetif@unicatt.it www.cetif.it

3

CeTIF Digital Wealth Management HUB 2020 |

Digital Wealth Management HUB

2020

THE ROLE OF BEHAVIOUR IN THE

AUTORI:

DIGITAL WEALTH MANAGEMENT

Carlo La Rosa Executiv e Summary

Chiara Frigerio

Federico Rajola

Giuseppe Salerno

Pubblicato nel mese di Luglio 2020

Copyright © CeTIF. Tutti i diritti riservati.

Ogni utilizzo o riproduzione anche parziale

del presente documento non è consentita senza

previa autorizzazione di CeTIF.

DISCLAIMER: CeTIF assicura che il presente documento è stato realizzato con la massima cura e con tutta la professionalità acquisita nel corso della sua lunga attività. Tuttavia, stante

la pluralità delle fonti d’informazione e nonostante il meticoloso impegno da parte di CeTIF affinché le informazioni contenute siano esatte al momento della pubblicazione, né CeTIF né i

suoi collaboratori possono promettere o garantire (anche nei confronti di terzi) esplicitamente o implicitamente l'esattezza, l'affidabilità o la completezza di tali informazioni. CeTIF,

pertanto, declina qualsiasi responsabilità per eventuali danni, di qualsiasi tipo, che possano derivare dall'uso delle informazioni contenute nel presente rapporto.

Si evidenzia, inoltre, che il presente rapporto potrebbe contenere proiezioni future o altre dichiarazioni in chiave prospettica, circostanza che comporta rischi e incertezze. Si avvisano

pertanto i lettori che tali affermazioni sono solamente previsioni e potrebbero quindi discostarsi in modo considerevole dagli effettivi riscontri ed eventi futuri. CeTIF declina fin d’ora

qualsiasi responsabilità e garanzia in relazione a tali proiezioni.

Executive Summary | T H E R O L E O F B E H A V I O U R I N T H E D I G I T A L W E A L T H M A N A G E M E N T4

CeTIF Digital Wealth Management HUB 2020 |

ISTITUZIONI PARTECIPANTI:

LEGAL PARTNER: AUTHORITY:

© CeTIF 2020 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documentoARRICCHIRE IL PATRIMONIO INFORMATIVO DA UN PUNTO DI VISTA COMPORTAMENTALE PER ABILITARE UNA 5

CONOSCENZA OLISTICA DEI CLIENTI

CeTIF Digital Wealth Management HUB 2020 |

Dall’analisi condotta da CeTIF è emerso che le Istituzioni rispondenti, in media,

tendono ad utilizzare prevalentemente solo alcune variabili demografiche e

geografiche quali età, sesso, salario, domicilio e talvolta il livello di educazione

a supporto della profilazione finanziaria. Invece, sia l’analisi

comportamentale (utilizzata solo dal 15% delle Istituzioni rispondenti) che

quella psicografica, in media, non sono mai state utilizzate sistematicamente

per analizzare il profilo dei propri clienti. Tuttavia, come emerso dal tavolo di

lavoro, sono stati individuati dei benefici non indifferenti derivanti da un utilizzo

metodico di analisi e segmentazione dei clienti avanzate. In primis, la banca può

far leva sui dati provenienti dai clienti in modo da sviluppare un marketing

mix appropriato per raggiungerli al momento giusto e con i giusti prodotti e

servizi, impattando positivamente anche l’immagine dell’Istituzione. Il

consulente, che si trova a gestire un numero di clienti crescente, può contare

su un CRM arricchito da informazioni che vanno oltre il semplice profilo

finanziario del cliente e da strumenti digitali che permettono di migliorare la

Fig. 1 – CeTIF DWM HUB 2020. Uso variabili non finanziarie da parte delle banche per la

qualità della relazione. D’altra parte, il cliente vedrà aumentare la propria segmentazione dei clienti

soddisfazione e la percezione del brand grazie ad un’esperienza molto

personalizzata. Di conseguenza, è possibile ottenere delle esternalità positive

come l’incremento della brand loyalty e la condivisione della customer

experience con altri potenziali clienti.

Executive Summary | T H E R O L E O F B E H A V I O U R I N T H E D I G I T A L W E A L T H M A N A G E M E N T6 GESTIRE L’EMOTIVITÀ DEGLI INVESTITORI DURANTE I MOMENTI DI TURBOLENZA. SUGGERIMENTI DALL’EVIDENZA

CeTIF Digital Wealth Management HUB 2020 | EMPIRICA E DAGLI STUDI DI FINANZA COMPORTAMENTALE A CURA DI CONSOB

Ogni crisi economico-finanziaria genera, comprensibilmente, ansia e

disagio negli investitori che, guidati dall’emotività, possono assumere

decisioni sbagliate. Le distorsioni comportamentali che possono

condizionare le scelte economico-finanziarie in periodi ‘normali’ si

acuiscono durante i periodi di incertezza come quelli connessi a una

crisi. In queste circostanze, diventa ancora più evidente la distanza tra il

paradigma classico del comportamento dell’investitore e l’approccio

delle scienze cognitive.

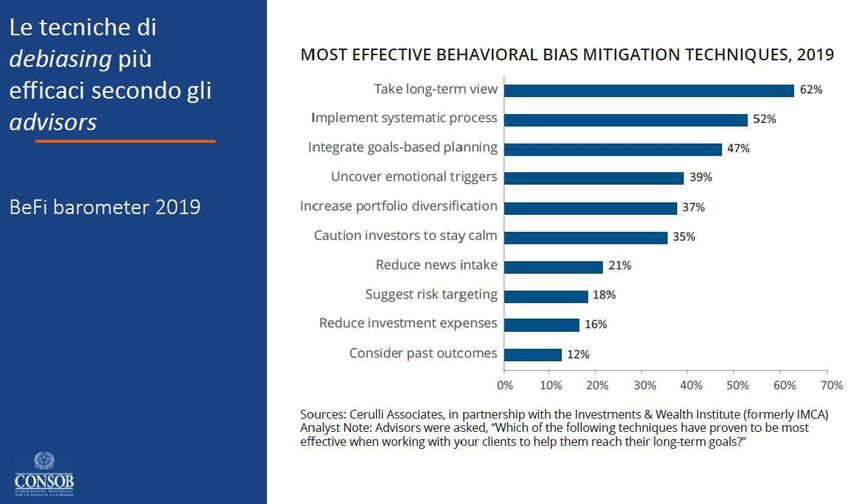

Una survey condotta da Cerulli Associates nel 2019 (Cerulli Associates

e Charles Schwab Investment Management, 2019, The role of

behavioural finance in advising clients e Cerulli Associates, 2019, BeFi

Barometer) mostra che i consulenti intervistati tendono più spesso ad

adeguarsi alle preferenze per il rischio e ai bias dei clienti (27%), mentre

solo il 16% cerca di modificarne le attitudini.

Quale che sia la risposta ritenuta più giusta al quesito ‘to educate or to

Fig. 2 – CONSOB, 2020. Tecniche di debiasing comportamentali accomodate?’, i consulenti (o i gestori di portafoglio) sono chiamati a

riconoscere e a gestire le distorsioni e le trappole

comportamentali più diffuse. Per questo motivo, è possibile ricorrere

a numerose tecniche di debiasing.

© CeTIF 2020 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento7

L’IMPATTO DELLA PANDEMIA SUL SETTORE DEL WEALTH MANAGEMENT – EVIDENZE A CURA DI BLACKROCK

CeTIF Digital Wealth Management HUB 2020 |

Il concetto legato alla creazione di valore è fondamentale in questo clima di

emergenza che possiamo descrivere come uno stress test dei modelli

industriali e dei mercati finanziari. Questa situazione ha confermato che, anche

nel settore del Wealth Management, non è più possibile rivolgersi ai propri

clienti con delle semplici logiche di vendita di prodotto ma bisogna rimodulare

le proprie proposizioni in modo tale da offrire valore aggiunto ai propri clienti.

Quindi, in tale contesto, è utile capire cosa sta succedendo nei portafogli e

capire specificatamente quali sono le esposizioni su cui porre maggiore

attenzione. Infatti, da un’analisi condotta da Blackrock è emerso come in questo

periodo di emergenza si sia triplicato il numero di accessi alle piattaforme di

risk management offerte tramite Aladin for Wealth. Questo strumento si è

rivelato cruciale per creare delle analisi di vari scenari che sono state

utilizzate dai banker per comunicare effettivamente una panoramica della

situazione ai propri clienti. In questo modo è anche possibile valutare il

comportamento e la conseguente propensione al rischio dei propri clienti

nell’intraprendere decisioni d’investimento in una situazione delicata come

quella in cui ci troviamo. Fig. 18 – Blackrock, 2020. I principali trend nel settore del Wealth Management

Ciò ha permesso un alto riconoscimento di professionalità dei consulenti secondo Blackrock

da parte dei clienti in questo clima di paura e incertezza. Inoltre, è utile

sottolineare che, tramite questa tipologia di piattaforme e i relativi insight

ottenibili, il mondo del Wealth Management si sta sempre più avvicinando a

quello dell’Asset Management.

Executive Summary | T H E R O L E O F B E H A V I O U R I N T H E D I G I T A L W E A L T H M A N A G E M E N T8 UNA PROSPETTIVA LEGALE SULL’EVOLUZIONE DEL QUESTIONARIO DI PROFILATURA EROGATO DALLE ISTITUZIONI

CeTIF Digital Wealth Management HUB 2020 | WEALTH A CURA DI LOCONTE & PARTNERS

Le procedure di profilatura della clientela tengono conto della possibilità di

graduare la quantità e portata delle informazioni in funzione del principio di

proporzionalità, garantendo comunque il livello di protezione dovuto ai clienti,

attraverso la raccolta di informazioni pertinenti, corrette, aggiornate e complete,

affidabili e coerenti. La direttiva MiFID II ha fornito, a tal proposito, delle linee

guida sulla predisposizione e compilazione dei questionari di profilatura della

clientela. Per strutturare il questionario è necessario tener conto della tipologia

di informazioni da raccogliere (tra cui età, genere, provenienza del patrimonio

ecc.), dell’impostazione del questionario in base al tipo di obiettivo che si vuole

raggiungere, della valutazione circa l’opportunità di strutturare un questionario

unico oppure questionari differenziati, delle modalità di erogazione del

questionario (recentemente anche attraverso l’implementazione di sistemi di AI),

e delle modalità di aggiornamento dei dati, utilizzando sempre un linguaggio

chiaro e comprensibile. La direttiva MiFID ha identificato inoltre tre tipologie

di classificazioni della clientela, ossia la clientela professionale, la clientela

retail e le controparti qualificate. Tuttavia, sta emergendo nella prassi il tentativo

Fig. 7 – Studio Loconte & Partners, 2020. Nuova tipologia di clientela di individuare una nuova tipologia di clientela denominata “clientela

semiprofessionale” o “retail sofisticata”, in ragione dell’elevata consistenza

patrimoniale (HNWI), del livello di conoscenza posseduto in ambito finanziario,

dell’esperienza e della familiarità con i prodotti di investimento.

© CeTIF 2020 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documentoIl presente documento riporta la sintesi dei contenuti trattati durante il secondo tavolo di lavoro del Digital Wealth Management HUB 2020. I Research Insight completi sono disponibili esclusivamente per le Istituzioni Finanziarie partecipanti all’HUB. Per ulteriori informazioni contattare CeTIF. E-mail: cetif@unicatt.it

CeTIF - Università Cattolica

Via Olona, 2 - 20123 Milano

Tel. +39 02 7234.2590

E-mail: cetif@unicatt.it

www.cetif.it

FOLLOW @CeTIF ON:

LinkedIn TwittterPuoi anche leggere