Servizio Advisory e Gestioni Patrimoniali - 23 giugno 2020 - Mps

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

23 giugno 2020 Servizio Advisory e Gestioni Patrimoniali

IL QUADRO

La settimana alle spalle vede in rialzo tutte le principali borse mondiali, ancora una volta grazie alla Fed, che ha

sottolineato di essere pronta a tutto pur di sostenere i mercati. A questo si sono aggiunti i primi dati positivi sulla

ripresa dell’attività produttiva e dei consumi, che sono andati a compensare dati meno confortanti sui contagi in USA e

in Germania. A livello settoriale sono stati maggiormente premiati i comparti difensivi ed in particolare l’healthcare,

seguito dalla tecnologia che conferma la propria traiettoria di rafforzamento di lungo periodo. A livello obbligazionario

ritorni settimanali positivi in tutti i comparti.

E’ ancora la Fed ha fornire supporto ai mercati, dopo la decisione, la scorsa settimana di avviare immediatamente il

programma di acquisto dei titoli corporate per un valore di $250 mld. Anche Trump ha annunciato un piano di $1.000

miliardi in infrastrutture, ovvero strade, ponti infrastrutture per telecomunicazioni, banda larga nelle zone rurali.

Sul fronte europeo, il Consiglio UE di venerdì non ha portato ad alcun accordo sul Recovery Fund ma ha sancito un

inizio formale delle negoziazioni e si confida nel prossimo incontro di metà luglio per trovare una intesa. La Cancelliera

Merkel ha dichiarato che c’è un accordo di massima sul mix di prestiti e trasferimenti, ma non sull’ammontare e sulle

condizioni di utilizzo.

Negli ultimi giorni, i dati sulla diffusione dei contagi da Covid19 hanno evidenziato nuovi aumenti in USA, in particolare

California, Texas, Florida ed Arizona, un focolaio in Germania e nuovi casi in Australia, oltre che in America Latina.

Convivere con il virus si profila come la nuova realtà fintanto che non sarà pronto un vaccino.

La scorsa settimana ha visto dati macro positivi con un rapido rimbalzo dei consumi americani in maggio. Anche l’indice

manifatturiero compilato della Fed di Philadelphia rileva in giugno un balzo che non ha precedenti da oltre 50 anni, con

nuovi ordini e spedizioni che hanno registrato forti guadagno. Rimane invece ancora sotto pressione la dinamica del

mercato del lavoro con oltre 20 milioni le persone che ricevono sussidi, ovvero circa il 14,1% della forza lavoro

americana. I dati sui PMI di giugno diffusi per l’Area Euro evidenziano la generalizzata la ripresa in atto, con letture più

vivaci in Francia, l’unica tra le principali economie dell’Area Euro in cui a giugno gli indici PMI hanno entrambi superato

la soglia di 50.

Nella tarda serata di ieri si è tornato a parlare di guerra commerciale tra USA e Cina in seguito alla dichiarazione di

Peter Navarro, consulente di primo piano del presidente USA sul tema degli scambi internazionali, della fine

dell’accordo commerciale tra Stati Uniti e Cina. La smentita da parte di Trump è arrivata dopo poco via Twitter,

precisando che l’accordo è in realtà intatto e c’è la speranza che la Cina continui a rispettarlo e, successivamente, lo

stesso Navarro ha provato a ridimensionare la portata delle proprie parole. Il mercato ha evidenziato immediata

sensibilità, con i futures sugli indici azionari USA che hanno perso e riguadagnato circa un punto percentuale e mezzo,

segno che le relazioni commerciali tra le due super potenze rimane al centro del radar dell’attenzione.

Performance dall’inizio dell’anno di una selezione di asset class (dati al 22 giugno)

10.0%

4.8%

5.0% 1.8% 1.3%

0.0%

-0.9% -1.1%

-5.0% -3.2% -3.3% -3.5%

-4.8% -5.2%

-6.0%

-10.0%

-10.3%

-15.0% -12.5%

-20.0% -17.1%

Fonte: elaborazione BMPS – Servizio Advisory e Gestioni Patrimoniali su dati BloombergIL TEMA DELLA SETTIMANA: “La convivenza con il virus e le attese di crescita”

Con un numero totale di casi ormai oltre i 9 milioni, negli ultimi giorni si sono intensificate le notizie di nuovi focolai in

Germania, e casi in crescita dagli USA (California, Florida, Texas e Arizona) all’Australia. Convivere con il virus sarà la

nuova realtà fintanto che non sarà pronto un vaccino e pare difficile ipotizzare un’immunizzazione di massa prima della

seconda metà del 2021 e fino ad allora permarrà una certa fase di incertezza collegata alla pandemia.

Le previsioni sull’andamento dell’epidemia impattano direttamente sulle aspttative di crescita e sempre più analisti

stanno ipotizzando un recupero a V dell’economia globale con un recupero che dovrebbe essere più veloce di quanto

accaduto durante la Grande Crisi Finanziaria. È verosimile il raggiungimento dei livelli pre-Covid potrebbe arrivare a fine

2021, in linea con lo scenario centrale dell’OCSE. Il ritorno alla normalità per alcuni settori economici potrebbe tornare in

tempi più brevi.

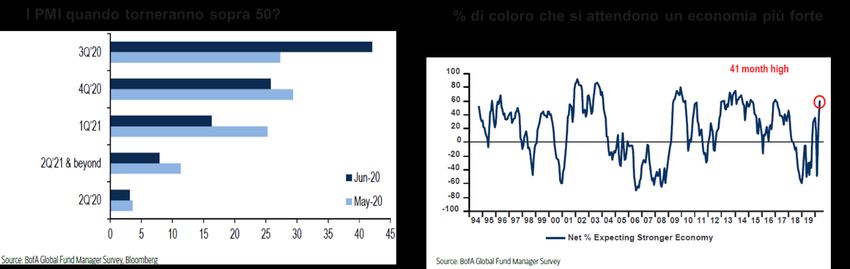

Anche i fund manager intervistati da BofA appaiono più ottimisti sul rebound economico con quasi il 45% degli intervistati

che si aspetta di rivedere il PMI manifatturiero sopra il 50 già nel terzo trimestre 2020. Gli investitori hanno aumentato le

aspettative di crescita globale del 23% al 61% netto, il livello più alto da gennaio '17; il 35% degli intervistati si aspetta che

l'economia globale diventi "molto più forte", si tratta del dato più alto finora registrato (risalendo all'ottobre94).

Fonte: elaborazioni MPS su

dati Bloombergvariazioni in %

INDICI AZIONARI 6/22/2020 1 sett 1 mese YTD

S&P500 3,118 1.7% 5.5% -3.5%

Euro Stoxx 353 2.7% 9.7% -12.5%

FTSEMIB 19,479 2.7% 12.5% -17.1%

Nikkei 22,437 4.2% 10.1% -5.2%

MSCI EM 1,000 3.5% 10.5% -10.3%

MSCI World 2,218 2.1% 7.0% -6.0%

INDICI OBBLIGAZIONARI

Euro Gov. 805 0.8% 1.3% 1.8%

Italy Gov. 525 1.0% 2.5% 1.3%

Euro Corporate 240 0.3% 2.2% -1.1%

Euro High Yield 311 0.6% 4.6% -4.8%

US Corporate 395 1.0% 2.7% 4.8%

US High Yield 1,365 0.9% 4.5% -3.3%

EM bonds in USD 434 0.9% 3.4% -0.9%

EM bonds in val. loc. 139 0.1% 1.4% -3.2%

variazioni in punti base

RENDIMENTI OBBLIGAZIONARI

6/22/2020 1 sett 1 mese da inizio anno

Bund 10y -0.44 1 5 -25

Btp 10y 1.29 -17 -31 -12

US Treasury 10y 0.71 -1 5 -121

variazioni in %

FX 6/22/2020 1 settimana 1 mese da inizio anno

EURUSD 1.126 -0.2% 3.3% 0.3%

EURJPY 120.4 -0.6% 2.6% -1.3%

EURGBP 0.903 0.6% 0.8% 6.7%

Valute emergenti vs. USD* 54.9 -0.2% 1.8% -10.7%

USD vs valute avanzate 97.0 0.3% -2.8% 0.7%

* Un aumento dell'indice rappres enta un apprezzamento

delle valute emergenti vs USD

Performance di una selezione di asset class al 22 giugno

Fonte: Bloomberg

4.5% 4.2%

4.0%

3.5%

3.5%

3.0% 2.7% 2.7%

2.5% 2.1%

2.0% 1.7%

1.5%

1.0% 1.0% 0.9% 0.9%

1.0% 0.8%

0.6%

0.5% 0.3%

0.1%

0.0%DISCLAIMER Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A. (“Banca Monte dei Paschi”) in forma elettronica ai propri Clienti. Banca Monte dei Paschi è società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge. Il Documento è indirizzato esclusivamente al destinatario e non può essere riprodotto in nessuna sua parte né può essere introdotto o inserito in archivi o siti internet o trasmesso, distribuito o comunicato a soggetti terzi diversi dall’originario destinatario in qualsivoglia forma o modo. Il Documento é destinato esclusivamente alla consultazione da parte della clientela di Banca Monte dei Paschi e viene diffuso per mera finalità informativa ed illustrativa; esso non intende in alcun modo sostituire le autonome e personali valutazioni che i singoli destinatari del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandatari. Pertanto il destinatario dovrà considerare la rilevanza delle informazioni contenute nel Documento ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza. Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di redazione dello stesso, tuttavia Banca Monte dei Paschi non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza delle stesse. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti finanziari di qualsiasi tipo. Le informazioni ed i dati contenuti nel presente Documento non costituiscono una ricerca in materia di investimenti o una raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscrizione alla vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a prodotti e/o strumenti finanziari e/o a qualsiasi investimento in emittenti in esso eventualmente menzionati. Esse non configurano consulenza, e non possono essere in alcun modo considerate come una raccomandazione personalizzata ovvero come prestazione di un servizio di consulenza in materia di investimenti da parte della Banca Monte dei Paschi, in quanto il Documento e le informazioni in esso contenute non sono stati redatti tenendo conto delle caratteristiche, della situazione finanziaria e degli obiettivi specifici dei soggetti cui gli stessi sono trasmessi . Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari, quadri o dipendenti, non possono essere ritenuti responsabili per eventuali perdite determinate dall’utilizzo del presente Documento. Si avverte inoltre che Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, gli amministratori e/o rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente Documento. A titolo meramente esemplificativo Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi possono svolgere attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altresì svolgere attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati, sistemi multilaterali di negoziazione o sistemi di scambi organizzati. Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi potrebbero strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati. Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi; per ulteriori approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a disposizione della clientela e degli investitori ai sensi della disciplina vigente. Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mps.it ed alle condizioni del servizio eventualmente prestato con l’invio del Documento. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate.

Puoi anche leggere