24 novembre 2020 Servizio Advisory e Gestioni Patrimoniali

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

24 novembre 2020 Servizio Advisory e Gestioni Patrimoniali

IL QUADRO

I mercati guardano oltre la fase di debolezza indotta dalla nuova ondata di contagi e dalle restrizioni messe in atto

sia in Europa che in USA, sostenuti dagli annunci relativi all’efficacia dei vaccini superiore al 94% per Pfizer e

Moderna, in media al 70% per il vaccino di Oxford-Astrazeneca, anche se il perfezionamento della dose potrebbe

aumentare la protezione fino al 90%. I mercati azionari riportano prestazioni miste, con avanzamenti per i listini

emergenti e il pacifico, mentre arretrano gli USA, dopo i record di lunedì scorso, e l’Area Euro. Continua il tema della

rotazione verso il comparto Small Cap e verso gli indici caratterizzati da una maggiore incidenza dei titoli Value.

Generale flessione dei rendimenti governativi, anche in USA. Il dollaro in area 1,186 rispetto all’euro, mentre l’oro

cede terreno portandosi a 1827 $/oc a fronte di petrolio in crescita, con il WTI che supera i 43 $/barile nel primo

contratto.

Il tema virus-vaccino appare il più rilevante al momento. Nel breve termine sono destinati a pesare l’aumento dei

casi e le restrizioni introdotte nella maggior parte dei Paesi. Si sta assistendo a una contrazione della mobilità e a un

nuovo stop alla ripresa dell’attività nel trimestre corrente e, molto probabilmente, nel 1Q21 in base all’andamento

contagi. In Europa attesi allentamenti delle misure restrittive e dei lockdown in vista del Natale, mentre possiamo

attenderci l’introduzione di nuove restrizioni in USA dopo il Thanksgiving. L’arrivo dei vaccini prospetta una prossima

uscita dalla pandemia e, per quanto il processo di distribuzione porti con sé rischi di ritardi, lo scenario è

complessivamente benigno e punta ad una normalizzazione del quadro economico.

I dati di novembre sui PMI in Area Euro evidenziano una maggiore cautela delle imprese manifatturiero e un nuovo

crollo per le attività del terziario, che torna a scendere al minimo da sei mesi, soglia di demarcazione tra espansione

e contrazione dell’attività. Risulta invece meglio posizionata la Germania, dove la fiducia scende ma meno delle

attese. In USA invece continuano a crescere le indicazioni derivanti dai PMI sia manifatturieri che servizi, saliti

rispettivamente a 56.7 e a 57.7, segno che, in assenza di restrizioni, la ripresa dell’economia è stata solida.

Occhi puntati sulle indicazioni sui consumi legati al Black Friday, soprattutto per quanto riguarda gli acquisti on line.

In Usa è verosimile che l'attività si attenui progressivamente da mercoledì fino al fine settimana.

Nessun aggiornamento dal lato Banche Centrali, che si troveranno a dicembre: la BCE il 10 dicembre, la Fed il 16.

I colloqui sulla Brexit passeranno a un formato virtuale dopo che uno dei negoziatori dell'UE è risultato positivo al

Covid-19. Il Telegraph ha riferito ieri sera che il primo ministro Johnson è pronto a fare un "intervento significativo

sulla Brexit" e a confrontarsi con la Presidente della Commissione Europea Von Der Leyen "nel tentativo di eliminare

le barriere finali" verso un accordo. L'articolo suggerisce che la nuova scadenza sarà il 1 dicembre.

Performance dall’inizio dell’anno di una selezione di asset class (dati al 23 novembre)

15.0%

10.7%

9.5% 8.8%

10.0% 8.0% 7.9% 7.5%

4.9% 4.8%

5.0% 3.6% 2.8%

2.5%

1.3%

0.0%

-5.0%

-4.5%

-10.0% -7.7%

Fonte: elaborazione BMPS – Servizio Advisory e Gestioni Patrimoniali su dati Bloomberg

TEMA DELLA SETTIMANA: “Il più grande accordo commerciale di libero scambio: il Rcep”

Firmato in Vietnam il più grande accordo commerciale di libero scambio al mondo: il Rcep (Regional

Comprehensive Economic Partnership) riunisce 15 paesi asiatici e, per la prima volta, mette insieme Cina,

Giappone e Corea del Sud, finalizzato a superare le barriere commerciali in un’area in cui vive un terzo della

popolazione mondiale e che rappresenta, da sola, il 30% del Pil globale. Oltre agli USA assenza importante

quella dell’india, Secondo gli analisti, il Rcep aggiungerà quasi 200 miliardi di dollari di Pil all'economia globale

entro il 2030:

o eliminare i dazi per il 65% delle merci importate ed esportate all'interno della regione;

o ridurre del 90% le tariffe doganali tra paesi membri in 20 anni, espandendo il settore dei servizi e

stabilendo regole commerciali comuni;

o tra i settori più disciplinati figurano il commercio elettronico, le telecomunicazioni e il diritto d'autore,

mentre le questioni ambientali e i diritti dei lavoratori non vengono menzionati;

o superare i limiti imposti agli accordi di libero scambio bilaterali già esistenti tra paesi dell’area, prima

fra tutte quella relativa alle ‘regole di origine’ che stabiliscono da dove provengono le merci: incentivo

a cercare fornitori all'interno della regione commerciale.

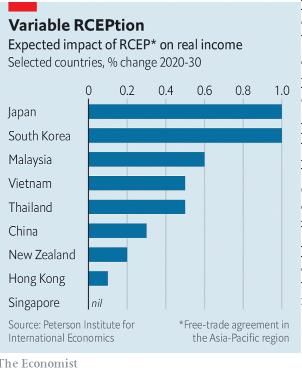

Al livello globale gli effetti dell’introduzione del RCEP avranno impatti sul reddito globale con incrementi di Pil

oltre i 200 Mld € entro il 2030. Circa la metà di questo incremento di reddito andrà alla Cina, ma l’incremento

percentuale rispetto all’attuale reddito del paese sarà comunque modesto.

I paesi che maggiormente beneficeranno in termini percentuali dell’atteso incremento di reddito saranno

Giappone e Corea del Sud, seguiti della Malesia, Vietnam e Tailandia. Per la Cina gli incrementi più consistenti

saranno quelli relativi ai servizi sia domestici che correlati al commercio internazionale.

Fonte: ISPI e The Economistvariazioni in %

INDICI AZIONARI 11/23/2020 1 sett 1 mese YTD

S&P500 3,578 -1.4% 3.6% 10.7%

Euro Stoxx 386 0.1% 8.9% -4.5%

FTSEMIB 21,702 1.8% 13.8% -7.7%

Nikkei 25,527 -1.5% 8.7% 7.9%

MSCI EM 1,221 1.5% 7.4% 9.5%

MSCI World 2,547 -0.6% 5.2% 8.0%

INDICI OBBLIGAZIONARI

Euro Gov. 829 0.2% 0.8% 4.8%

Italy Gov. 557 0.2% 1.7% 7.5%

Euro Corporate 249 0.2% 1.0% 2.5%

Euro High Yield 331 0.6% 2.7% 1.3%

US Corporate 410 0.9% 2.1% 8.8%

US High Yield 1,462 0.5% 2.4% 3.6%

EM bonds in USD 459 0.3% 2.2% 4.9%

EM bonds in val. loc. 148 0.2% 2.2% 2.8%

variazioni in punti base

RENDIMENTI OBBLIGAZIONARI

11/23/2020 1 sett 1 mese da inizio anno

Bund 10y -0.58 -4 -2 -40

Btp 10y 0.62 -3 -18 -79

US Treasury 10y 0.85 -5 -0 -106

variazioni in %

FX 11/23/2020 1 settimana 1 mese da inizio anno

EURUSD 1.184 -0.0% 0.2% 5.5%

EURJPY 123.6 -0.2% -0.3% 1.3%

EURGBP 0.890 -0.9% -1.5% 5.1%

Valute emergenti vs. USD* 56.2 0.3% 2.1% -8.6%

USD vs valute avanzate 92.5 -0.1% -0.5% -4.0%

* Un aumento del l 'i ndi ce rappres enta un apprezzamento

del l e val ute emergenti vs USD

Performance settimanali di una selezione di asset class al 23 novembre

Fonte: Bloomberg

2.0% 1.8%

1.5%

1.5%

0.9%

1.0% 0.6%

0.5%

0.5% 0.3% 0.2% 0.2% 0.2% 0.2%

0.1%

0.0%

-0.5%

-0.6%

-1.0%

-1.5%

-1.4% -1.5%

-2.0%DISCLAIMER Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A. (“Banca Monte dei Paschi”) in forma elettronica ai propri Clienti. Banca Monte dei Paschi è società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge. Il Documento è indirizzato esclusivamente al destinatario e non può essere riprodotto in nessuna sua parte né può essere intr odotto o inserito in archivi o siti internet o trasmesso, distribuito o comunicato a soggetti terzi diversi dall’originario destinatario in qualsivoglia forma o modo. Il Documento é destinato esclusivamente alla consultazione da parte della clientela di Banca Monte dei Paschi e viene diffuso per mera finalità informativa ed illustrativa; esso non intende in alcun modo sostituire le autonome e personali valutazioni che i singoli destinatari del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandat ari. Pertanto il destinatario dovrà considerare la rilevanza delle informazioni contenute nel Documento ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di quals iasi altra circostanza. Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di redazione dello stesso, tuttavia Banca Monte dei Paschi non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza delle stesse. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti finanziari di qualsiasi tipo. Le informazioni ed i dati contenuti nel presente Documento non costituiscono una ricerca in materia di investimenti o una raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscrizio ne alla vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a prodotti e/o strumenti finanziari e/o a qualsiasi investimento in emittenti in esso eventualmente menzionati. Esse non configurano consulenza, e non possono essere in alcun mo do considerate come una raccomandazione personalizzata ovvero come prestazione di un servizio di consulenza in materia di investimenti da parte della Banca Monte dei Paschi, in quanto il Documento e le informazioni in esso contenute non sono stati redatti tenendo conto delle caratteristiche, della situazione finanziaria e degli obiettivi specifici dei soggetti cui gli stessi sono trasmessi . Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari, quadri o dipendenti, non possono essere ritenuti responsabili per eventuali perdite determinate dall’utilizzo del presente Documento. Si avverte inoltre che Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, gli ammi nistratori e/o rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente Documento. A titolo meramente esemplificativo Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi possono svolgere attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altr esì svolgere attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati, sistemi multilaterali di negoziazione o sistemi di scambi organizzati. Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi potrebbero strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati. Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi; per ulteriori approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a disposizione della clientela e degli investitori ai sensi della disciplina vigente. Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mps.it ed alle condizioni del servizio eventualmente prestato con l’invio del Documento. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate.

Puoi anche leggere