Audizione sulla proposta di Piano Integrato per l'Energia e il Clima - Paolo Gallo - Camera dei Deputati

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Audizione sulla proposta

di Piano Integrato per

l’Energia e il Clima

Camera dei Deputati - X Commissione Attività Produttive

Paolo Gallo

Amministratore Delegato

8 maggio 2019

Agenda

2 /

Agenda

Scenario Strategia Il PNIEC e Italgas

gas

3 /

La storia di Italgas

1837 Nasce la «Compagnia di Illuminazione a Gaz» per la

città di Torino

1851 Italgas viene quotata alla Borsa di Torino

1900 Italgas entra nella Borsa Valori di Milano

2003 Il 7 febbraio Eni effettua il de-listing del titolo Italgas dalla

Borsa (dopo l’entrata in Eni nel 1967)

2009 Snam rileva l’intero pacchetto azionario di Italgas da Eni

2016 Il 7 novembre Italgas si separa da Snam

e viene quotata nell’indice FTSE MIB

Archivio fotografico Italgas,

Aerostato gonfiato con gas illuminante

Il 12 Settembre 2018 Italgas ha festeggiato 181 anni di attività

4 /

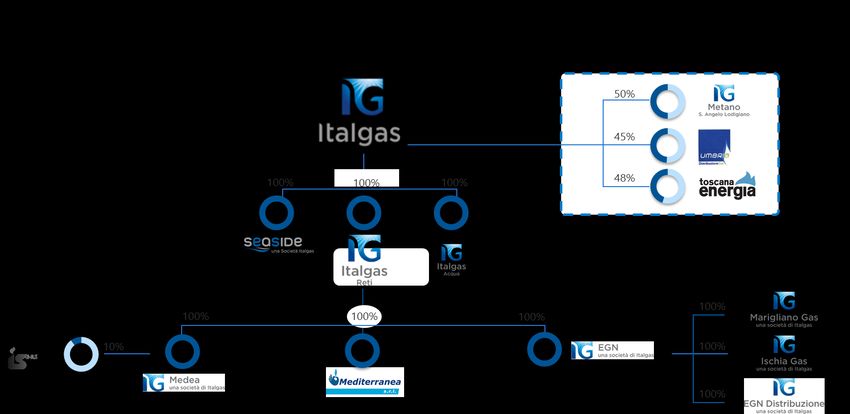

Chi siamo - La struttura societaria

Perimetro consolidato ad oggi: un Gruppo efficiente e una presenza capillare in Italia

5 /

Chi siamo: dati operativi

Highlights operativi Di cui partecipate

(Dati al 31/12/2018) (totali) non consolidate

Lunghezza della rete 69.782 km 8.421 km

Comuni in concessione 1.808 108

Punti di riconsegna 7,56 mln 0,85 mln

Quota di mercato(1) 34,7% 3,9%

Gas distribuito 9,1 mld m³ 1,23 mld m³

Dipendenti 4.127 460

(1) Calcolato sui punti di riconsegna

6 /

Ruolo Italgas nella filiera del gas

TRASPORTO DISTRIBUZIONE RETAILERS CLIENTI FINALI

CABINA REMI RETE DI DISTRIBUZIONE

Trasporto in AP Riduzione della Trasporto del gas in MP/BP dal punto Offerta Tre macro-tipologie:

del gas dagli pressione di interconnessione con la rete di commerciale al

entry point, trasporto fino al cliente finale cliente finale

passando per le • Residenziale

(prezzi,

dorsali di Misura • Servizio Pubblico

scontistica,

trasporto fino Misura del gas ai clienti finali • Altri usi (incluso

attraverso i misuratori installati

ulteriori servizi

alla rete dei industriale)

Odorizzazione presso tutte le utenze (domestiche, ecc.)

distributori del gas industriali e condomini)

7 /

Agenda

Chi siamo Strategia Il PNIEC e Italgas

8 /

Scenario gas

Quadro strategico Temi chiave

Decarbonizzazione

Nazioni Unite COP21 Impatto diretto sui DSO

Politiche Internazionali Rinnovabili

Linee Guida UE Integrazione delle

rinnovabili

Clean Energy Package Efficienza energetica

Flessibilità e sicurezza

dell’offerta

Mobilità sostenibile

Strategia Energetica

Nazionale (SEN) Sviluppo e flessibilità

Digitalizzazione delle infrastrutture

Politiche Nazionali

Piano Nazionale Innovazione e

Green Gas e digitalizzazione

Integrato Energia e

Power To Gas

Clima (PNIEC)

Impatto su DSO settore gas

Impatto su Impatto su Impatto su Gas

Gas Elettricità ed elettricità

Il Gas: risorsa flessibile per supportare la transizione energetica

9 /

Il gas naturale gioca un ruolo chiave nella decarbonizzazione

Trattato di Parigi COP21

Firmato da tutti i Partner DISMISSIONE DEL CARBONE E

UNFCCC nel dicembre 2015 1 SOSTITUZIONE CON CCGT Facilitata

(159 Stati costituenti il 90% Il Gas naturale, con 2.3 tonnellate l’implementazione

delle emissioni globali di gas di CO2 emessa per toe, ha un

tasso di emissioni di diossido di

di un percorso

effetto serra)

carbonio 41% minore di quello verso una

Entrerà in vigore nel 2020 del carbone

decarbonizzazione

2 economicamente

80% POWER TO GAS

di gas serra in sostenibile

meno al 2050

rispetto ai

livelli del 3 GAS RINNOVABILE (BIOMETANO)

1990

10 /Domanda attesa di gas naturale

Bcm

75

75

70 71 ~ 80

68

62

~ 60

Breve momento in cui è prevista la “Foto Finale” ~ 30

31 31 Breve intervista/registrazione Pillole da pubblicare sul

26 29 29 30

sito LUISS

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

Distribuzione Industriale Power gen

Trasporti (CNL + GNL) Altri settori Scenario massimo

Scenario minimo (PNIEC) Prospettiva residenziale

Gas naturale: un ruolo fondamentale nello scenario energetico di lungo

periodo

11 /Scenario di mercato

Il contesto europeo (1/3)

L’Italia è un grande consumatore di gas naturale ed è dotata di

un’infrastruttura per la distribuzione gas ben sviluppata e capillare

È il terzo più grande mercato gas in Europa, dopo Germania

e Regno Unito

È dotata di una infrastruttura tra le più sviluppate in Europa,

con ca. 35.000 km di rete di trasporto (alta pressione) e

260.000 km di rete di distribuzione locale (media e bassa pressione)

Il ruolo dell’Italia nel panorama europeo sarà sempre più strategico,

con funzione di hub

Ulteriori potenziamenti sono in programma sia per la rete di

trasporto che per quella di distribuzione

Fonte: Eurostat (2017) e ARERA (Relazione Annuale sullo Stato dei Servizi e sull’Attività svolta (2016)

12 /Scenario di mercato

Il contesto europeo (2/3)

In Europa ci sono 2,2 mln di km di rete di distribuzione con 120 milioni di consumatori finali

e circa 175 mld di metri cubi di gas distribuito

L’Italia è uno dei Paesi con la maggior diffusione di gas negli usi residenziali,

sia per estensione della rete, sia per volume di gas distribuito

KM DI RETE DI TRASPORTO E DISTRIBUZIONE UTENTI FINALI E GRADO DI PENETRAZIONE VOLUME DI GAS DISTRIBUITO (RES&COMM)

(migliaia di km) PdR (mln) % di utenti residenziali (mld di Smc all’anno)

Fonte: Eurostat (2014 e 2015) 13 /Scenario di mercato

Il contesto europeo (3/3)

Italgas è fra i leader della distribuzione in Europa,

sia per quanto riguarda il numero di clienti finali serviti, sia per l’estensione della rete

PdR RETE

(mln) (migliaia di km)

Fonte: elaborazioni Italgas su dati ARERA (2017) e report delle singole Società

(1) Include le società affiliate

(2) EWE è una società verticalmente integrata, attiva nel trasporto, nella distribuzione e nella vendita

14 /Scenario di mercato

Il contesto italiano (1/3)

In Italia, Italgas è il primo operatore per numero di clienti finali

serviti, per volume di gas distribuito e per estensione della rete

…per PdR …per volume di gas distribuito …per estensione della rete

ITALGAS 30.8%

30.5% 34.7%

3.9% 34.4% ITALGAS 23.8% 3.4% 27.2% ITALGAS 21.9% 3.0% 24.9%

2I RETE GAS 2I RETE GAS 18.1% 2I RETE GAS 24.0%

19.9%

INRETE DISTR. ENERGIA-HERA INRETE DISTR. ENERGIA-HERA 9.5% INRETE DISTR. ENERGIA-HERA 7.5%

7.8%

UNARETI-A2A UNARETI-A2A 7.9% UNARETI-A2A 4.2%

7.1%

IRETI-IREN 4.3% IRETI-IREN 2.9%

IRETI-IREN 4.2%

AP RETI GAS-ASCOPIAVE 2.6% AP RETI GAS-ASCOPIAVE 2.6%

AP RETI GAS-ASCOPIAVE 1.8%

CENTRIA 1.8% CENTRIA 1.9%

CENTRIA 1.8%

EROGASMET 1.3% EROG ASMET 1.2%

EROGASMET 1.2%

Other 27.3% Other

Other 21.9% 30.8%

Perimetro di consolidamento Toscana Energia e affiliate

Fonte: Italgas, ARERA

15 /Scenario di mercato

Il contesto italiano (2/3)

Il numero di operatori è in progressiva …con un processo di consolidamento guidato

riduzione… dalla dimensione degli operatori

Numero degli operatori

Numero degli operatori (2017) Volumi di gas (2017)

730 Molto grandi Piccoli Molto piccoli

3% Grandi 10% 1%

10%

Molto piccoli Medi

27% Medi 7% Molto

Numero di 10% grandi

430 operatori Grandi 63%

limitato a 19%

Piccoli

poche

50%

211 decine

Totale = 211 Totale = 31,568 mln di mc

Molto grandi (>500k clienti) Grandi (>100k clienti) Medi (>50k clienti)

2000 2005 2017 >2020E Piccoli (>5k clienti) Molto piccoli (Scenario di mercato

Il contesto italiano (3/3)

CONCESSIONI COMUNALI OPEX Italgas Reti ATEM OPEX

Euro / PdR Euro / PdR

Densità Densità

Distribuzione Distribuzione

High Medium Low High Medium Low

Large

32.79 36.49 38.78

> 300,000 PdR

Company

>300,000 PdR 32.79 36.49 38.78

ATEM

size

size

Medium

35.77 39.80 42.30

50,000-300,000 PdR

Low ≤ 300,000 PdR 34.28 38.15 40.54

40.96 45.60 48.45

≤ 50,000 PdR

+ +

Misura 7.57 Misura 7.57

t(ins)opex t(rac)opex t(cot)opex t(ins)opex t(rac)opex t(cot)opex

2.29 3.25 2.03 2.29 3.25 2.03

17 /Agenda

Chi siamo Scenario Il PNIEC e Italgas

gas

18 /La strategia

1. La sostenibilità

Azioni concrete per la sostenibilità ambientale alla base della strategia aziendale

2. Gli investimenti

Manutenzione, miglioramenti e sviluppo

3. La trasformazione digitale

Innovazione tecnologica e digitalizzazione della rete, dei processi e del

personale

4. L’efficienza energetica

Non solo per Italgas, ma anche per le comunità locali

19 /1. La sostenibilità

Separazione da SNAM e quotazione al Inclusione e avanzamento negli indici

2016: Allineare la mercato telematico di sostenibilità (2018)

governance Pubblicazione del Codice Etico

alle best practice Costituzione di un Comitato di Confermata per il secondo

Sostenibilità all’interno del CdA anno

Costituzione della Funzione Sostenibilità

Inclusa nel DJSI World

2017: Enlarged

Primo report di sostenibilità

Creare le basi

Inclusa nel ECPI Euro ESG

Equity e ECPI World ESG

Equity

2018: Pubblicazione del piano di sostenibilità

Accelerare lo (2018-2024)

sviluppo Prima Dichiarazione Non Finanziaria Upgrade da A a AA

Pubblicazione della Politica di Sostenibilità e

2019: Inclusa nella B list

Stakeholder Engagement

Rafforzare e

Aggiornamento del Piano di Sostenibilità

consolidare

Stakeholder engagement

20 /2. La sostenibilità

Contribuire a

Rafforzare il Mettere al Essere Creare valore

efficienza e

1 posizionamento 2 centro le 3 riconosciuti dal 4 per i clienti e per 5 sicurezza del

di sostenibilità persone territorio il mercato

sistema

4 questionari per 44% di nuove 764 mila euro tra 50 società di vendita - 6% intensità energetica

l’ammissione agli assunzioni femminili sponsorizzazioni coinvolte in workshop e - 4% intensità

indici compilati (vs 12% popolazione (90%) ed erogazioni (circa 99% dei PdR) carbonica (2018 vs. 2016)

dipendente liberali (10%)

Adesione al Global femminile) Oltre 3.000 nuovi 100% della flotta a

Compact delle Valorizzazione PdR attivati metano entro 1H 2019

Nazioni Unite e ad 67% dei nuovi dell’archivio storico

altri network assunti ha meno di 59% del programma di

30 anni (vs 72% di

Energia mi piace

smart metering

Percorso di roadshow di

popolazione over 50) completato al 31/12/2018

induction per il CdA sensibilizzazione

2,9 indice di sull’energia

frequenza infortuni

Donazione di 1.500

(vs 4,0 nel 2016)

PC alle popolazioni

19 ore di colpite

dal sisma del

formazione per

2016

dipendente

21 /1. Un esempio pratico di sostenibilità

2500

1500

500

JAN MAR JUN SEP DEC 1Q

2018 2019

ITG OWNED ITG RENTAL CNG

VEHICLES VEHICLES

Italgas è la prima Società in Italia a possedere un proprio parco

veicoli totalmente a metano

39,250,000 km/anno da benzina a gas

Costi del Emissioni Particolato

carburante di CO2 (PM10, PM2,…)

-50% teq -20% -98%

vs 2017 vs 2017 vs 2017

* Assuming 100% CNG vehicle fleet 22 /2. Piano di investimenti 2018-2024

Rete Smart meter Digitalizzazione Asset centralizzati Sardegna e M&A

Sardegna

0.45

2.00 0.53 0.31 0.32 mld€

Capex

mld€

Bn€ mld€ mld€ mld€ Acquisizioni

M&A

0.42

~3.2 mld€ riferiti al perimetro attuale mld€

1. Sostituzione e 1. Attuazione del 1. Digitalizzazione 1. Introduzione di

miglioramento Piano di degli asset di nuova flotta dei

2. Conversioni reti a sostituzione rete veicoli a GNC

GPL massivo

2. Digital Factory 2. Ristrutturazione

3. Estensioni e nuove degli immobili

interconnessioni aziendali nell’ottica

dell’efficientamento

4. Efficienza energetica

energetico e del

5. Sostenibilità basso impatto

ambientale

6. Gare già assegnate

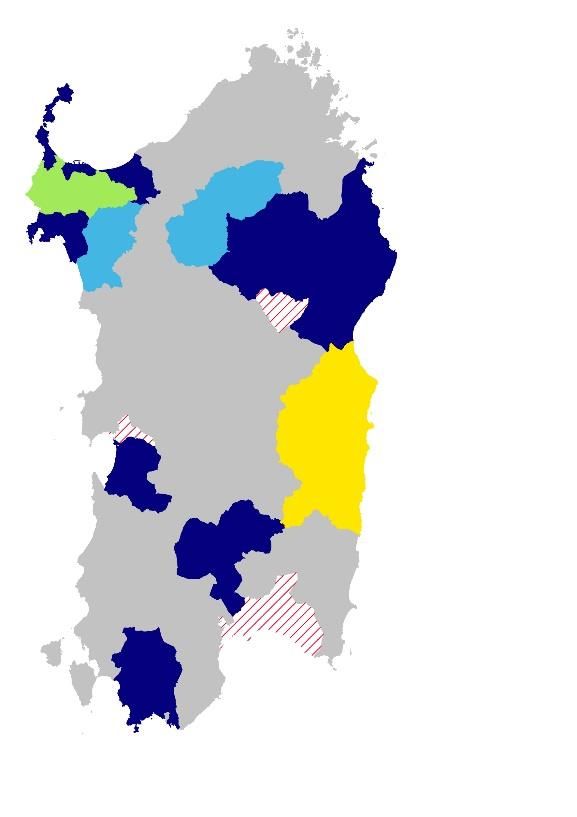

23 /2. Il gas in Sardegna: il ruolo strategico di Italgas

Oggi Domani

Mercato potenziale

Medea (Sassari) # clienti 43.000 ~200.000

1 concessione

attiva

Estensione ~2.000 (senza interconnessioni)

Rete ~1.000

Ichnusa Gas: km TOTALMENTE DIGITALIZZATA

10 concessioni in

costruzione

GPL / Aria

Concessioni Gas naturale

Ichnusa Gas: attive Propanata

2 concessioni attive Combustibile

GNL Fino alla disponibilità di gas

Fontenergia: In costruzione naturale in Sardegna

n.a.

1 concessione attiva Gas naturale

Dal momento della disponibilità in

Sardegna

Isgas Energit

Multiutilities

3 concessioni attive

24 /3. Digitalizzazione

Digitalizzazione Digitalizzazione dei processi Digitalizzazione

degli Asset (di staff e operativi) del lavoro

Metering

digitalizzazione

0.53

Aree di

Mld€

Digitalizzazione

IoT Advanced Analytics / Mixed Reality

Advanced Analytics Machine Learning Wearables

/ Big Data Bots / Digital Assistants 0.31

Bots / Digital Mld€

Blockchain Assistants

Trasformazione

Step di

1 Evoluzione verso un modello Cloud-based

2 Digital Factory

25 /3. Digitalizzazione degli asset – Smart Meters

PIANO DI SOSTITUZIONE SMART METERS’ – Obiettivi ARERA

Per DSO con > 200k consumatori finali

Italgas ha superato

l’obiettivo

ARERA fissato alla

fine del 2018

59.1

(1)

%

Entro il 1H 2020, tutti i contatori saranno sostituiti

(superando il target dell’85% stabilito dall’ARERA)

26 /3. Digitalizzazione

I benefici degli smart meters

Il distributore (DSO) gestisce i contatori La Società di Vendita gestisce la fatturazione del

e raccoglie informazioni sui consumi di gas consumo di gas al cliente finale

Benefici per l’ecosistema della distribuzione del gas

Distributori Società di Vendita Clienti finali

1. Aggiornamento tecnologico di Smart 1. Fatturazione più affidabile e riduzione 1. Fatture basate sui consumi effettivi

Meter e sistemi informativi dei reclami dei clienti 2. Informazioni in tempo reale sui

2. Controllo da remoto delle attività di 2. Semplificazione del processo di cambio consumi

misura e del livello di consumo fornitore 3. Maggiore efficienza energetica, grazie

3. Miglioramento delle performance di 3. Opportunità di offerte commerciali alla consapevolezza sui propri consumi

misura e di lettura remota di contatori non targetizzate in base ai consumi 4. Integrazione con servizi innovativi

accessibili 4. Maggiore protezione dal rischio di 5. Riduzione dei motivi di reclamo

4. Possibile interruzione fornitura da remoto morosità (grazie alla chiusura da 6. Semplificazione del processo di cambio

5. Riduzione reclami dei clienti remoto della fornitura) fornitore

6. Ottimizzazione interventi sulle reti grazie a

migliore conoscenza dei consumi

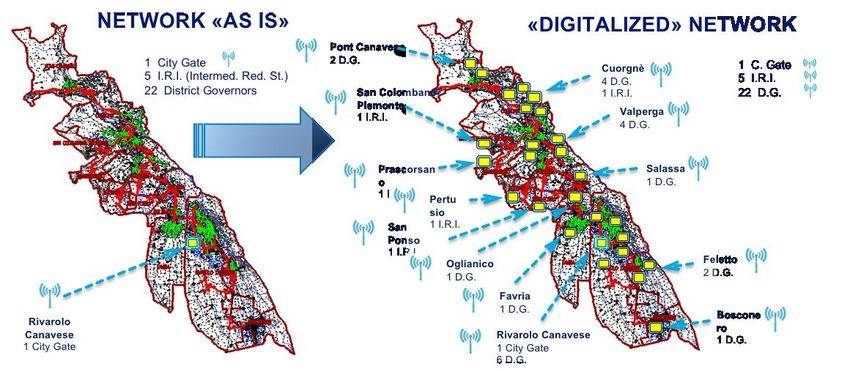

27 /3. Digitalizzazione degli assets – La rete di distribuzione

I.P.R.M.

(p > 12 bar) (5 < p ≤12 bar) GRANDI UTENZE

GN INDUSTRIALI

(0,5 < p ≤ 5 bar) UTENZE

I.R.I. INDUSTRIALI

USI DOMESTICI,

(0,04 < p ≤ 0,5 bar)

ARTIGIANALI E

SERVIZI PUBBLICI Monitoraggio rete e impianti in real-time

Analisi big data

G.R.F.

(p ≤ 0,04 bar)

Gestione allarmi

PICCOLI USI

DOMESTICI E

SERVIZI PUBBLICI

Manutenzione predittiva

Ottimizzazione processi e risorse

LA DIGITALIZZAZIONE DELLA RETE

IoT per impianti di riduzione intermedi e finali

100% smart meter

28 /3. Digitalizzazione degli assets – La rete di distribuzione

2018 Periodo di Piano

50 Digitizalizzazione

progetti estesa a tutta la rete

pilota 29 /3. Lo sviluppo del programma digitale

PERIODO DI PIANO

SEPARAZIONE DELLE MIGRAZIONE SU CLOUD RAZIONALIZZAZIONE MAPPA IT

APPLICAZIONI ITALGAS DELLA MAPPA IT MIGRAZIONE SU PaaS/SaaS

NEL «GREEN DATA DIGITAL

CENTER» FACTORY

Migrazione sulla piattaforma Cloud completata il 13 Novembre 2018

Digital Factory avviata il 19 Novembre 2018

30 /3. La Digital Factory

Team

Multifunzionali Time and

budget-boxed

Obiettivi

Ottimizzare e

digitalizzare i Metodologia

processi interni Sviluppo dei Design Thinking

Digital skills

Introdurre

tecnologie Misura dei Prototopi e Minimum

innovative risultati Viable Product (MVP)

Introdurre un nuovo

modo di lavorare e

una nuova cultura

Metodologia

Introdurre flessibilità, Tecnologie 4.0 Agile

scalabilità e

innovazione

31 /3. Digital Room 1: Programmazione, invio e conoscenza

del cliente

PUNTUALITA’ INTERVENTI QUALITA’ DEL SERVIZIO CONSUMER «CARE»

Smart Booking Allocazione flessibile delle Notifiche automatiche e ad

Integrazione della Attività attività e semplificazione dei hoc per l’utente

Prioritarie non in Agenda processi contabili

Visibilità dello Stato della

(es. sostituzione misuratori) Geolocalizzazione dei team richiesta e possibilità di

Proposte automatiche delle tecnici aggiornare da remoto le

attività a "saturazione" informazioni dell’intervento

delle capacità dei tecnici Monitoraggio della

Qualità

soddisfazione dell’utente

servizio

Consumer Scheduler

Sales Companies Technician

/ContactCenter

Puntualità Consumer

degli interventi "Care"

32 /3. Digital Room 2: Control Room integrata

Riduzione delle

chiamate non rilevanti Visualizzazione dei

(~62%) Ottimizzazione Monitoraggio dati

‘Pronto avanzato della Stato delle cabine della

Ottimizzazione della Intervento’ Rete rete e attività

gestione delle chiamate

di emergenza (~5min) Dal Pronto Intervento

Automatizzazione parziale Layout alla Control Room

delle chiamate e degli invii

Alert e Notifiche

Gestione della

performance della

Control Room

Visual Management tools

Layout, aree dedicate, video-murali, desk operatori

33 /4. Efficienza Energetica

Storia Percorso di sviluppo

2018-2024

Crescita in

1 Titoli di Efficienza Energetica

Italgas

13 marzo 2018

Italgas acquisisce il 100% di Seaside

2 Progetti captive in Italgas

Focus sulla

2016-2017 industria 4.0

Posizionamento nell’innovazione Partnerships strategiche 3 Innovazione nell’Efficienza energetica

ISV Microsoft qualification

Luglio 2014 Price Responsible Innovators

ISO 9001

UNI CEI 11352: 2014 Punto di riferimento per le grandi imprese 4 Altre opzioni strategiche

Digital division e Savemixer service set up

Maggio 2012

MBO

Set up delle unità tecniche

Servizi per i settori industria e commercio

1° Marzo 2010

Seaside start-up Strutturazione EPC finanziario e Technical DD

34 /Agenda

Chi siamo Scenario Strategia

gas

35 /Il gas nella transizione energetica

Il gas naturale è il Il gas può integrare le Il gas può diventare

combustibile fossile rinnovabili intermittenti e rinnovabile

più pulito soddisfare i picchi di domanda

Il gas “ponte” verso un futuro sistema energetico integrato a basse emissioni di carbonio

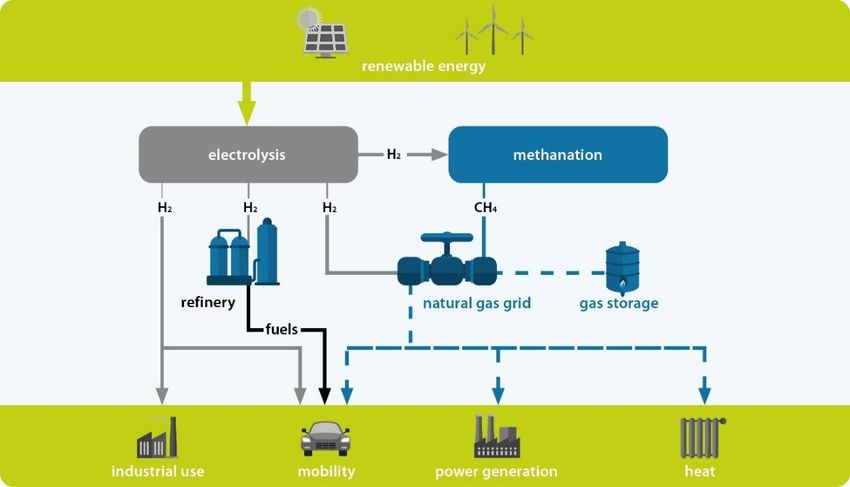

36 /Lo scenario del power to gas

La tecnologia power to gas

permette la trasformazione del

surplus di elettricità proveniente

dagli impianti eolici e solari in

gas sintetico

37 /Il gas rinnovabile come trigger per l’economia circolare nel settore

dell’energia

• Il biometano offre una valida

soluzione per il riuso degli

scarti di produzione

organic waste

• Inserito nelle infrastrutture gas

esistenti, il biometano è in

grado di dare un contributo biogas

decisivo allo sviluppo

dell’economia circolare

• In Europa si stima che il gas

rinnovabile (idrogeno e biomethane

biometano), può raggiungere

una produzione annua di oltre

120 mld di metri cubi, con

risparmi pari a circa 140 mld di

euro*. gas purification

* Source: Gas4Climate Consortium, composed of Snam, Enagás, Fluxys, Gasunie, GRTgaz, Open Grid Europe and TIGF.

38 /Dimensione della decarbonizzazione

Favorire il “sector coupling” tra settore gas e settore elettrico,

1 sostenendo lo sviluppo di tecnologie come il P2G

Favorire la mobilità a gas e a GNL per autovetture,

2

merci e trasporti marittimi

3 Sostenere la produzione di biometano

39 /Dimensione dell’efficienza e della sicurezza energetica

Evitare approcci precostituiti

Basarsi sul principio di neutralità tecnologica nella scelte di policy

Rendere il mercato del gas più

efficiente Spingere sulla crescita dei gas da fonti rinnovabili per ridurre il fabbisogno

di importazioni

Evitare scelte strategiche troppo dipendenti da fonti variabili e non

Favorire l’approvvigionamento programmabili

di gas da fonti rinnovabili

Utilizzare la capacità delle infrastrutture del gas di fornire flessibilità al

sistema

… nelle reti intelligenti …

Favorire gli investimenti in

… nelle modalità di gestione …

digitalizzazione per abilitare la

transizione verso la … nei sistemi di misura …

decarbonizzazione…

… nel supporto alle persone

40 /Grazie per l’attenzione

8 maggio 2019Puoi anche leggere