Finanza, questioni globali, MicroCredito e sviluppo

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Finanza, questioni globali, MicroCredito e sviluppo

Perché interessa affrontare temi di

finanza globale?

La finanza etica e la microfinanza non sono distaccate

dalla finanza globale.

Ne subiscono le conseguenze e la forte influenza sulla

regolamentazione (si pensi alle regole one size fit all)

Inoltre si ricorda che la spinta alla finanza etica nella sua

accezione più impegnata nasce da una critica costruttiva

all’attuale funzionamento della finanza globale

2

Indice

1. Cosa non va nella finanza globale:

I mercati di carta, ma non libero mercato

Fast trading finance

Tax avoidance

Le crisi private che diventano pubbliche

Ricchezze globali e distribuzione

2. Perché la finanza interessa chi fa microcredito e lavora per lo

sviluppo?

Finanza e migrazioni

Finanza e cambiamenti climatici

Finanza e sviluppo

3. Proposte di cambiamento:

Separazione banche commerciali e affari

Tobin tax

Contrasto paradisi fiscali

3

I mercati di carta

1. Cosa non va nella finanza globale:

I mercati di carta

NON CI SONO MAI STATI COSÌ TANTI SOLDI

Da 15 a 70 volte il PIL mondiale i volumi dei mercati finanziari

(che si debbano fare stime … è indice di un problema di per sé)

Mercato dei Derivati : 8 volte il PIL mondiale

Mercato valutario FOREX: 7 volte il PIL Mondiale

Shadow banking system: pari al PIL Mondiale

La Capitalizzazione delle Borse mondiali ha superato il PIL

(come nel 1929 e nel 2008)

… … …

4

I mercati di carta

I derivati

I volumi dei derivati sono oltre 8 volte il PIL mondiale

Assicurazione o scommessa?

Speculazione e effetto leva

L'impatto sui prezzi e sull'economia

Scommesse sul cibo, sulla terra, sull'ambiente

I CDS e le scommesse sul fallimento (altrui)

Le 5 maggiori banche globali detengono bene oltre il 90% del

mercto dei contratti derivati:

JP Morgan Chase, Bank of America, Morgan Stanley,

Goldman Sachs, HSBC

5

I mercati di carta

Buy-back o acquisto di azioni proprie

dallo stakeholders interest allo shareholders interest

In teoria possono essere diversi gli obiettivi per giustificare operazioni di

buy-back. In pratica, quasi sempre l'obiettivo principale è aumentare

la quotazione delle azioni, visto che:

l'impresa crea una domanda supplementare per i propri titoli

aumenta il valore di quelli rimasti, se come spesso avviene i titoli

comprati vengono distrutti

altro obiettivo è mantenere o rafforzare quote di maggioranza (relativa

o di controllo) di determinati azionisti

Negli ultimi anni diverse imprese hanno acquistato azioni proprie per

importi superiori ai propri utili. Di fatto si indebitano ma non fanno

nessun investimento né innovazione. L'unico obiettivo è drogare il

proprio corso azionario nel breve, anche se al prezzo di un

decadimento complessivo della sua struttura tanto produttiva quanto

finanziaria. In un recente articolo (21.2.18) è stato definito dal Sole

24 Ore “cannibalismo finanziario”

6

I mercati di carta

Libero Mercato? Non in finanza

Le 29 banche ed istituzioni finanziarie sistemiche controllano la

quasi totalità dei volumi di scambi finanziari nel mondo:

Sono quindi in grado di orientare le scelte economiche, politiche dei

governi, impedire cambiamenti ad un sistema che mantiene ed

accresce ricchezza e potere nel mondo finanziario stesso

A titolo di confronto il PIL mondiale, pur in via di concentrazione, non

è assolutamente controllabile da un numero cosi esiguo di imprese

Queste grandi imprese finanziarie agiscono come oligopolio ed

ALTERANO il mercato: centinaia di miliardi di multe della SEC (la

consob USA) non hanno scalfito il meccanismo.

Quasi tutte queste imprese finanziarie sono state multate o sono

state condannate per numerosi crimini (frodi, alterazioni del

mercato, riciclaggio denaro, truffe ai cittadini….)

7

I mercati di carta

La Finanza da strumento a fine

Ipertrofia: Import-Export Vs Mercato delle valute – 100 a 1

Eccesso di soldi nel sistema finanziario

Vs Credit crunch e esclusione per l'economia “reale”

Domanda e Offerta di denaro non si incontrano → il fallimento del

“mercato” finanziario: gli investimenti sempre più liquidi short terminism

Inefficienza di allocazione delle risorse: gli effetti positive e di auto

regolamentazione degli strumenti finanziari ottenuti a “prezzo” di

ingentissime risorse economiche immesse; “consuma troppo!”

L'instabilità e la volatilità ricercate come base del gioco (vedi

raddoppio dei prezzi del cibo nel 2008)

Le banche da Too big to fail a Too big to jail:: se a rischio fallimento

devono essere salvate, a fronte di comportamenti illeciti non possono

essere punite efficacemente

8

A cura di AndreaI mercati di carta

Assorbire l'eccesso di liquidità

Non solo derivati:

Le opzioni binarie (scommesse a brevissimo termine [I mercati di carta

Credit crunch – sofferenze - crisi

10I mercati di carta

Non ci sono i soldi?

11I mercati di carta

La corsa al rendimento

12High frequency trading

High Frequency Trading HFT

Sono operazioni svolte da software specializzati.

Secondo i sostenitori aiutano il mercato perché uno speculatore ad

alta frequenza cercherebbe i titoli sottovalutati e rivenderebbe quelli

con un prezzo eccessivo. Da un lato fornirebbe quindi liquidità alle

contrattazioni, dall'altro aiuterebbe nella formazione del prezzo.

Questo discorso potrebbe avere senso se l'HFT fosse residuale. In

realtà ormai queste operazioni sono oltre il 50% del totale di quelle

eseguite negli USA, poco meno in UE (intorno al 40%).

Nel 2011 un nuovo cavo transoceanico tra New York e Londra. La

velocità dei segnali del nuovo cavo è di 6 millesimi di secondo

inferiore rispetto ai 65 ms degli altri cavi. Il costo è stato di 300 milioni

di dollari.

13

A cura di AndreaHigh frequency trading

L'eccesso di soldi e

l'instabilità necessaria

Se non c’è volatilità

con opzioni binarie e

HTF si “crea”!

14

A cura di AndreaHigh frequency trading

High Frequency Trading HFT

Cosa non va?

Tali operazioni generano instabilità e maggiore volatilità, all'opposto di

quanto dichiarato dai loro sostenitori. (2010 “New York Flash Crash”)

Flash Trading tra partenza ordine acquisto (istituzionale) da Londra

ed “arrivo” ordine a NY. L'acquisto farà salire leggermente la

quotazione istantanea finale con guadagno del flash trader

Il flash trader genera variazioni di quotazione attraverso enormi

numeri di operazione mandate in esecuzione e poi annullate.

Approfitta (spesso tramite operazioni in derivati) di questi aumenti o

cali istantanei di quotazione dovuti a operazioni “fantasma”. Si sta

cercando di correre ai ripari (limiti all’order to trade ratio).

Nobel P. Krugman su NYT: Three expensive milliseconds. “Un sacco

di soldi vanno in attività speculative che sono privatamente profittevoli

ma socialmente improduttive”; “in breve, stiamo dando somme enormi

al sistema finanziario mentre ne riceviamo poco o nulla – forse meno

di nulla – in ritorno” 15Tax avoidance

I paradisi fiscali

Definizione (paradisi fiscali, societari, giudiziari)

3% del PIL mondiale / 50% delle transazioni finanziarie e del

commercio internazionale

Economia nera e “zona grigia”

Forte specializzazione “nicchia di mercato”, per rispondere a una

domanda specifica

16

A cura di AndreaTax avoidance

L'impatto dei paradisi fiscali

Principio: spostamento dei soldi e dei profitti

Favoriscono l'evasione fiscale e la fuga di capitali → causa diretta di

povertà e diseguaglianze

Facilitano i traffici illegali e le attività criminali

Instabilità finanziaria e crisi

Concorrenza sleale tra imprese multinazionali e quelle locali

Perdita di fiducia nel governo e le istituzioni - rottura del contratto

sociale

Competizione fiscale → Race to the bottom

17

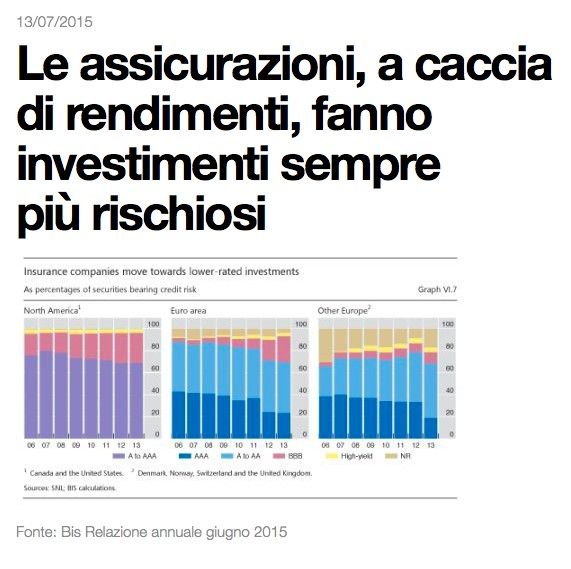

A cura di AndreaCrisi private - pubbliche

Una crisi della finanza pubblica

o della finanza privata?

18Crisi private - pubbliche

La crisi dei mutui subprime

Motivi di breve termine:

Il sistema dei mutui

Le cartolarizzazioni

Le salsicce finanziarie

Una crisi di fiducia

19

A cura di AndreaCrisi private - pubbliche

La crisi dei mutui subprime

Motivi di lungo periodo:

Wage share e profit share

Disuguaglianze crescenti

Sostegno alla domanda aggregata (la domanda di case è stata

stimolata dai mutui subprime: la casa come un bancomat.

Accade anche in altri settori...)

Un'economia fondata sul debito

La finanza come “soluzione”

20

A cura di AndreaCrisi private - pubbliche

Le cinghie di trasmissione della crisi dal

privato al pubblico

Il rapporto Debito / PIL

1. Recessione → Diminuzione PIL

2. Meno gettito → Aumento debito

3. Interventi pubblici → Aumento debito

4. Concorrenza sui mercati dei capitali → Spread

5. Mancato intervento UE → Rischio Paese

6. Speculazione sui titoli (CDS)

7. L'austerità e il “mea culpa” del FMI (01/13...)

Ecc...

21

A cura di AndreaCrisi private - pubbliche

Il gioco delle tre carte

2008 Collasso finanza privata

→ assegno in bianco / piani di salvataggio a tasso zero e senza

condizioni

2011 Problemi spostati su finanza pubblica

→ condizionalità durissime agli Stati e spread

Senza un intervento della Banca Centrale gli Stati in balia dei mercati

22

A cura di AndreaCrisi private - pubbliche

Le risposte alla crisi

Le soluzioni proposte dalla Troika → La finanza pubblica come

problema, quella privata come soluzione

La competitività e l'export come come obiettivo delle politiche

economiche

La finanza privata come unico motore dell'integrazione europea

23

A cura di AndreaCrisi private - pubbliche

Il dogma mercantilista: vince chi esporta di più

A chi esportare?

Esportare su Marte oppure la corsa verso il fondo:

tagliare tasse, normative, salari 24Ricchezze e distribuzione

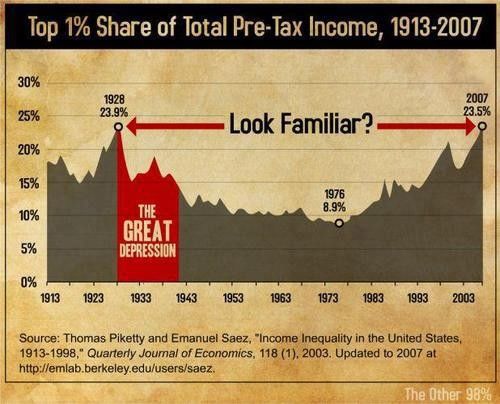

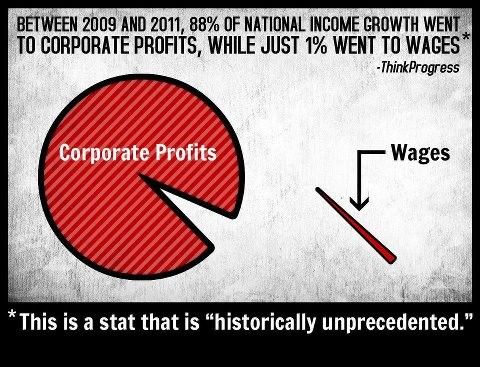

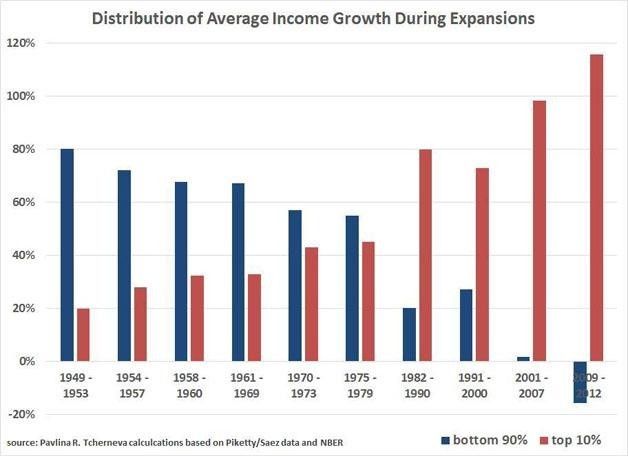

Diseguaglianze e profitti

25

A cura di AndreaRicchezze e distribuzione

Diseguaglianze e reddito

26

A cura di AndreaRicchezze e distribuzione

Diseguaglianze e crescita

27

A cura di AndreaRicchezze e distribuzione

Diseguaglianze e crisi – è una nuova

bolla finanziaria?

28

A cura di AndreaRicchezze e distribuzione

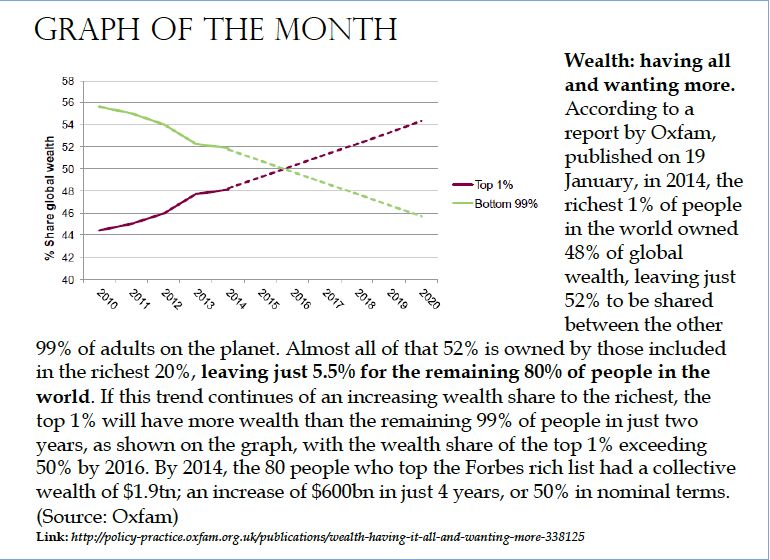

“We are the 99%”

29

A cura di AndreaRicchezze e distribuzione

L'aumento delle diseguaglianze

Il Credit Suisse ha pubblicato l'ottava edizione del Global Wealth

Report: la ricchezza globale ha ripreso a crescere (+6,4% sull’anno

precedente), risultando addirittura superiore del 27% ai livelli pre-crisi

(da 52.074 dollari per adulto nel 2007 a 56.540 nel 2017).

Il dato più significativo è che la ricchezza è cresciuta ma si è

ulteriormente concentrata.

La ricchezza è aumentata in USA EU e Cina ma è diminuita in Africa,

nell’Area Asia-Pacifico ed è piatta in America Latina.

I ricchi hanno aumentato la loro ricchezza decisamente di più di

quanto sia successo ai poveri.

Le distanze si allargano: il 10% più ricco della popolazione mondiale

detiene l’88% della ricchezza, l’1% il 50,1%, cioè quanto il 99% della

popolazione (all’inizio del millennio l’1% più ricco della popolazione

deteneva il 25,5% della ricchezza)

30

A cura di AndreaRicchezze e distribuzione

L'aumento delle diseguaglianze

Chi colpisce soprattutto questa povertà?

Tra le fasce dei non-ricchi si trovano soprattutto i giovani!

Millennials che magari hanno una formazione migliore dei loro genitori,

ma hanno meno chances di loro di possedere ricchezza (casa,

reddito, pensioni, ecc.).

Il rapporto dimostra come i Millennials se la cavino peggio dei loro

genitori alla loro età, pur appartenendo a gruppi di popolazione meno

numerose che quindi dovrebbero soffrire meno la concorrenza

nell’accesso al mercato del lavoro. Invece non è così

Anche perché negli anni della crisi si sono ulteriormente ridotti gli

investimenti pubblici.

31

A cura di AndreaRicchezze e distribuzione

Perché aumentano le diseguaglianze?

Il sistema fiscale è restato del secolo scorso: tassa il “PIL”, non i

volumi degli scambi finanziari

La corsa alla liquidità favorisce la concentrazione di capitali e la

facilità di spostamento del denaro

Sono favoriti gli investimenti finanziari VS produttivi o dei servizi

Il sistema finanziario è globale, la regolamentazione no

32Ricchezze e distribuzione

Perché aumenteranno le diseguaglianze?

Competizione economia digitale/locale: nel passaggio

dall’economia localizzata (cioè con scambi relativamente limitati)

all'economia informatica in cui tutti possono “comprare” da tutti e

ovunque, di fatto i margini di guadagno maggiori si allontanano da

chi produce o eroga servizi e, quindi, le categorie più “deboli” lo

diventano ancora di più perché sottoposte ad una competizione

senza limiti.

I grandi player incrementano la loro posizione dominante perché

sono arrivati prima e possiedono milioni di utenti o gestiscono volumi

enormi.

Le poche piattaforme informatiche su cui sempre più gira la finanza

e l'economia, sono diventate “i nuovi mezzi di produzione”. Chi le

controlla estrae gran parte del profitto e sempre più riesce a farlo con

basse tassazioni.

33Ricchezze e distribuzione

Cosa (non) fa la finanza...

34

A cura di AndreaFinanza e sviluppo

2. Perché la finanza interessa chi fa

microcredito e lavora per lo sviluppo?

Investimenti finanziari Vs governance pubblica:

1995 MAI (Multilateral agreement on investments)

Anni 2000 WTO Singapore issues

Oggi TTIP

Obbiettivo: annullamento del rischio mercato per imprese finanziarie a fronte

di cambiamenti legislativi di tutela del lavoro o ambiente!

Effettidelle speculazioni finanziarie su economie reali:

Fluttuazioni di prezzo dei prodotti agricoli o del valore delle terre

causate da strument finanziari e non da produzione (esempio Derivati senza

sottostante su commodities, Land Grabbing):

Ovunque si favorisce la concentrazione (e non la distribuzione) di ricchezza

Alterazione meccanismo domanda/offerta delle commodities

Estrazione forzata di margini rispetto alla produzione

Esempio: aumento costi cereali per ipotesi biocarburanti (2010),

35Finanza e sviluppo

2. Perché la finanza interessa chi fa

microcredito e lavora per lo sviluppo?

Mancanza investimenti:

Nel 2009 investimenti pubblici per salvare i mercati finanziari equivalenti a

200 anni di Millennuim goal: istruzione, acqua, salute... (dati: WB, BRI)

Cooperazione e rimesse

obbiettivo OCSE dello 0,7% pil alla cooperazione mai raggiunto

Rimesse migranti > Aiuto Pubblico Sviluppo

Debito sud del mondo verso il nord, ma ..... debiti pubblici del nord

11.9.2001 Twin Towers NY e 15.9.2008 Lehman Brother

la finanziarizzazione determina nuovi assetti di governo del mondo non meno

di altri eventi molto più “segnati” nel nostro immaginario collettivo

36Finanza e migrazioni

Finanza e migrazioni

La finanza ha sempre considerato un problema qualunque politica di

redistribuzione delle ricchezze,

eppure i temi delle disuguaglianze nord sud sono noti da oltre mezzo secolo

I capitali si possono muovere, ma le persone no

Dopo 60 anni di mancate politiche di sviluppo , visto che lo sviluppo non

arriva, ma la percezione delle differenze sì

…. arrivano le persone nei paesi a più alto benessere

È come una calamita: si attraggono risorse naturali, capitali finanzairi e quindi

perché non le persone?

lo short terminism non riesce a gestire i rischi globali

37Finanza e clima

Finanza e clima

Sul clima si è infranta la promessa che il sogno americano sarebbe stato alla

portata di tutti gli abitanti del pianeta.

– Nel 1946 il presidente Henry Truman di fatto divise i paesi in sviluppati

ed in via di sviluppo indicando nello stile di vita americano l’ambizione

per tutte le persone libere del pianeta

– George W. Bush nei primi anni 2000 sul tema dei cambiamenti climatici

chiuse la porta a questo “sogno” affermando che lo stile di vita degli

americani non è negoziabile (e quindi non è per tutti)

La finanza ha negato i cambiamenti climatici

finché non è stato più possibile ignorarli.

Poi…. Era troppo tardi

E la domanda è diventata : come possiamo guadagnarne?

Oggi i mercati iniziano ad essere preoccupati dei rischi finanziari connessi ai

cambiamenti climatici

Di nuovo una mancanza di gestione di temi di lungo periodo

38Le proposte per cambiare

3. Le proposte per Cambiare

La finanza da fine a strumento

→ “non ci sono soldi”! - o ce ne sono troppi?

Tassa sulle Transazioni Finanziarie

Separazione banche commerciali / di investimento

Controllo dello shadow banking system

Controllo dei derivati

Controllo dei movimenti di capitale

Principio precauzionale

39Le proposte per cambiare

Un diverso sistema finanziario

I principi della finanza etica

La trasparenza

L'attenzione alle ricadute non-economiche dell'agire economico

La democrazia e la partecipazione

→ I risultati economici, sociali, ambientali

→ La finanza come strumento

40Le proposte per cambiare

Paradisi fiscali – che fare

La lista nera dell'OCSE: accordi bilaterali, scambio di informazioni,

numero di accordi firmati (TIEAs)

Accordo multilaterale con scambio automatico di informazioni

Il country by country reporting: nome delle imprese, dettagli finanziari,

tasse pagate, costo del lavoro, bilanci, ecc...

Registro del beneficial ownership di tutte le imprese e trust

41Le proposte per cambiare

Link

Valori.it

Sbilanciamoci! - www.sbilanciamoci.org Blog – www.sbilanciamoci.info

Fondazione Finanza Etica – finanzaetica.info - schede capire la

finanza

Non Con I Miei Soldi – www.nonconimieisoldi.org

Tobin tax o TTF ZeroZeroCinque – www.zerozerocinque.it

Ricerche Oxfam – www.oxfamitalia.org Rapporti Davos:

Ricompensare-il-Lavoro-Non-la-Ricchezza.pdf

Global-wealth-report - www.credit-suisse.com

42

A cura di AndreaPuoi anche leggere