Align Technology (NASDAQ: ALGN) - A cura di - Stock Brothers

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Align Technology

(NASDAQ: ALGN)

A cura di

SCENARIO: Align Technology è un produttore di scanner digitali 3D e allineatori trasparenti utilizzati in odontoiatria. Ha sede a San Jose, in California; produce gli allineatori a Juarez, in Messico e i suoi scanner in Israele e Cina. I loro prodotti stanno rivoluzionando milioni di sorrisi e raccogliendo sempre più consensi sulla sua efficacia. È considerata un’azienda growth di media dimensione.

INDICE: 1. MODELLO DI BUSINESS 2. STORIA 3. SETTORE 4. BILANCI 5. AZIONE 6. PROSPETTIVE FUTURE E FATTORI DI RISCHIO 7. VALUTAZIONI INGRESSO 8. CONCLUSIONI

1. MODELLO DI BUSINESS Align Technology, Inc. è una multinazionale di dispositivi medici. Essa è impegnata nella progettazione, produzione e commercializzazione di allineatori trasparenti Invisalign, scanner intraorali iTero e servizi per ortodonzia e odontoiatria restaurativa ed estetica. I prodotti Align sono destinati principalmente al disallineamento dei denti e sono progettati per aiutare gli odontotecnici a raggiungere i migliori risultati clinici. Perciò sostanzialmente i segmenti in cui lavora sono due: ‘Clear Aligner’ e ‘scanner e servizi’. Il primo rappresenta addirittura circa l’84% dei ricavi totali, mentre gli scanner il restante 16%. I clienti della società non sono i meri utilizzatori di questi apparecchi odontoiatrici ma bensì gli ortodontisti e i dentisti di medicina generale che in un momento successivo lo raccomandano ai pazienti. Inoltre vendono direttamente alla Dental Support Organization con cui stipulano dei contratti con studi odontoiatrici per fornire supporto e gestione aziendale, comprese le operazioni non cliniche. I prodotti Invisalign sono regolati dalla FDA (Food and Drug Administration) come dispositivo medico di Classe II. Al fine di fornire le apparecchiature Invisalign ai loro pazienti, gli ortodontisti e medici di base devono prima completare un corso di formazione su questo tipo di ‘medicina’.

1.1 MODELLO DI BUSINESS

Invisalign è un apparecchio per il trattamento della malocclusione e del disallineamento dei denti, basato su un piano

di studio virtuale simulato al computer e da una serie di allineatori rimovibili in plastica trasparente prescritti dal

medico.

La scansione intraorale continua ad essere una tecnologia in forte evoluzione che probabilmente avrà un impatto

sostanziale sul futuro dell’odontoiatria. Questo metodo consente al dentista di creare un’immagine 3D dei denti di un

paziente. Inoltre, un altro punto a favore è che la scansione digitale è più veloce, più efficiente, precisa e comoda per i

pazienti.

Tra tutti i modelli iTero (scanner), nell’ultimo anno è stato rilasciato il sistema di imaging iTero Element 5D. Oltre a

offrire tutte le caratteristiche e funzionalità dei precedenti modelli, lo scanner iTero Element 5D è il

primo sistema di imaging dentale integrato che registra simultaneamente imaging 3D, colore intraorale e NIRI

(immagini che mostrano carie prossimali), consentendo anche il confronto nel tempo con iTero TimeLapse.

Confronto tra un apparecchio tradizionale ed

Invisalign

Apparecchio Scanner iTero

Invisalign di ultima

generazione

2. STORIA Align Technology è stata fondata da Zia Chishti e Kelsey Wirth nel 1997, iniziando a lavorare allo sviluppo di un apparecchio per l’allineamento trasparente per i denti. Ha ricevuto l'autorizzazione FDA per commercializzare il sistema Invisalign nel 1998 ed è stato commercializzato per la prima volta nel 2000. Il 26 gennaio 2001 Align Technology è stata resa pubblica sul mercato azionario, quotandosi al Nasdaq. Nel marzo 2011 ha acquisito la società israeliana Cadent per 190 milioni di dollari; l’acquisizione comprendeva degli scanner intraorali realizzati da Cadent, la quale possedeva una nuova tecnologia con immagini 3D, nonché software per visualizzare le immagini acquisite e pianificare il trattamento al paziente. Joseph M. Hogan è entrato in Align nel giugno 2015 e ricopre attualmente il ruolo di CEO e Presidente. Le vendite dell'azienda hanno raggiunto il miliardo per la prima volta nel 2016 e i suoi prodotti sono stati utilizzati in circa l'8% delle persone che hanno utilizzato apparecchi odontoiatrici. Nel 2017 la società ha dovuto affrontare la scadenza dei suoi brevetti sul sistema Invisalign, così a partire da ottobre di quell’anno ha avuto inizio la concorrenza di prodotti generici. Nel marzo 2020, Align Technology ha annunciato di aver firmato un accordo definitivo per l'acquisizione di Exocad Global Holdings per circa $ 418,7 milioni.

3. SETTORE: Mercato di riferimento

Secondo un nuovo rapporto pubblicato da Allied Market Research, il

mercato globale dell'ortodonzia è stato valutato $1,493 miliardi nel

2016 e si prevede che raggiungerà i $ 2,597 miliardi entro il 2023,

crescendo a un CAGR (crescita annua composta) dell'8,2% dal 2017 al

2023. Inoltre si prevede che il Nord America sia il contribuente più

elevato per la crescita.

L'aumento dell'invecchiamento della popolazione e l'aumento della

prevalenza delle malattie dentali favoriscono la crescita del mercato

globale dell'ortodonzia. Inoltre, altri catalizzatori sono la

consapevolezza nei confronti dell'igiene orale e dell'estetica dentale.

L'aumento dell'attenzione dei distributori sui mercati emergenti, come Asia-

Pacifico e LAMEA (America Latina), dovrebbe favorire la crescita del

mercato. Si prevede che la LAMEA assisterà a una crescita significativa nel

prossimo futuro, questo a causa dell'aumento dell'incidenza dei disturbi dentali,

dell'aumento della popolazione geriatrica e del sostegno del governo per

diffondere la consapevolezza sull'igiene orale.

3. SETTORE: Competitor I concorrenti di Align Technology sono SmileDirectClub, DENTSPLY SIRONA, Henry Schein e 3M. Ricordiamo che è proprio Align ad aver inventato la tecnologia sottostante agli apparecchi trasparenti e che solo dal 2017 queste aziende hanno potuto utilizzare la sua proprietà intellettuale e replicare il prodotto di punta. Secondo noi il principale competitor è SmileDirectClub, fresco di IPO nel 2019. La premessa è che le due aziende dal punto di vista dell’efficienza, della redditività e della stabilità non siano neanche paragonabili. SmileDirectClub non ha mai chiuso un esercizio in profitto. Per quanto riguarda i prodotti, SmileDirectClub sta sconvolgendo il settore dell'ortodonzia offrendo una versione molto più economica degli allineatori e vendendoli direttamente al consumatore. Questa politica gli sta permettendo di espandere le quote di mercato, perché l'alto prezzo dell'ortodonzia impedisce a molti potenziali clienti di poter utilizzare i servizi necessari. Se pensiamo ad Align, invece, perdere la protezione brevettuale è un grosso problema per le aziende sanitarie. Nell'industria farmaceutica, le vendite scendono precipitosamente ogni volta che un farmaco è replicabile. Fino a qui non ci sembrerebbe una buona situazione per Align. Ma se vi dicessimo che proprio quella politica di vendita direttamente al consumatore di DSC, che tanto gli permette di crescere, potrebbe essere il suo tallone d’Achille? Vi fareste mai operare da un chirurgo che non ha mai studiato medicina? Crediamo di no, perciò perché un consumatore dovrebbe fare di testa propria e acquistare un apparecchio senza il consiglio del proprio dentista?

3. SETTORE: Competitor Proprio per questo motivo, sempre più spesso, escono recensioni negative sui prodotti SmileDirectClub. L’azienda ha risposto soffocando le critiche, notizia che ha fatto scalpore. Infatti ha chiesto ad alcuni clienti insoddisfatti del prodotto, di firmare accordi di non divulgazione estremamente restrittivi che impediscono di dire qualcosa di negativo sull’azienda. L’articolo che ha fatto uscire la notizia proviene dal New York Times, che si è informato della situazione parlando con diverse persone che hanno affermato che gli allineatori SmileDirectClub non funzionavano e con altri che hanno addirittura detto che avrebbero dovuto fare ulteriori lavori dentali per correggere i problemi creati dai loro allineatori. È anche importante notare che SmileDirectClub ha circa 2000 reclami di rimborso dal 2014 ad oggi, e verso il solo Better Business Bureau (istituzione che ha la missione di promuovere la fiducia nel mercato). Non immaginiamo quanti siano i clienti insoddisfatti totali che hanno fatto richiesta ad altri istituti.

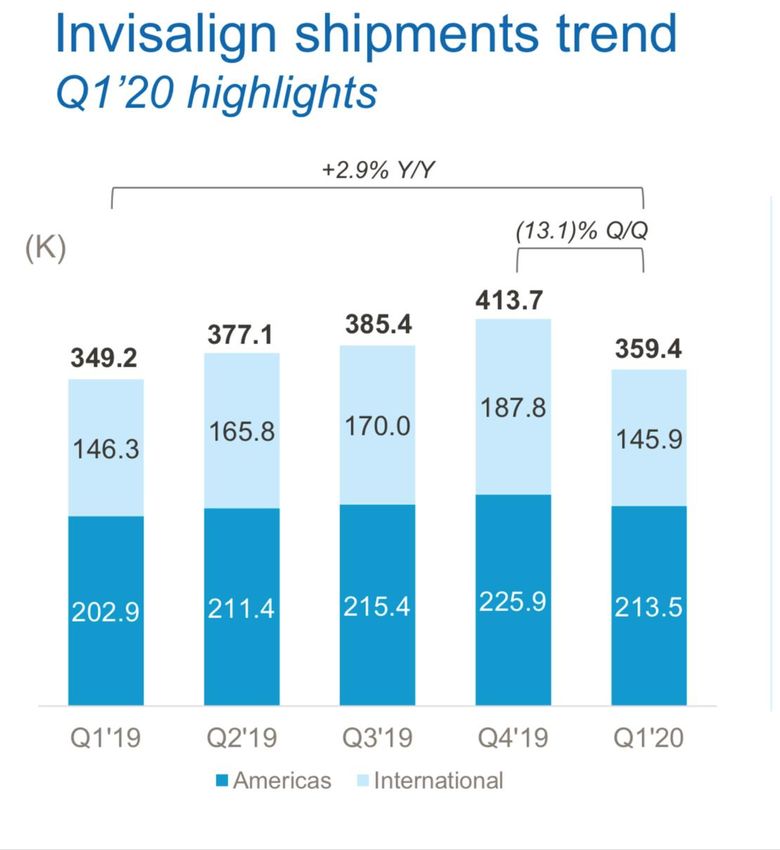

3. SETTORE: Provenienza Align Technology non specifica direttamente la provenienza dei suoi ricavi, ma fa una distinzione tra il fatturato proveniente dalle Americhe e da quello dal Resto del mondo. Nella figura sulla destra sono mostrate le spedizioni dell’allineatore Invasalign, che è il prodotto di punta dell’azienda. Notiamo come le Americhe valgano quasi il 60% delle vendite, contro il restante 40% «International». Inoltre la società sta utilizzando uno stile di marketing spinto, che le ha permesso di penetrare anche nei mercati emergenti con reddito medio-alto come gli Emirati Arabi e la Cina come si può vedere nella figura qui in basso.

3. SETTORE: Provenienza Con la perdita del brevetto, Align ha dovuto cercare di imporsi velocemente in altri modi nel settore e non senza qualche difficolta. Tuttavia il messaggio che sta lanciando è quello di non voler buttarsi nella nicchia del retail, ma bensì sulla qualità. Una qualità che non si fermi meramente al prodotto, ma che contenga un servizio capace di soddisfare i clienti attraverso lo studio e la formazione di tutti quei medici che adotteranno Align per i propri pazienti. Solo nel primo trimestre ha creato più di 700 webinar con l’obbiettivo di istruire dottori e addetti nell’utilizzo dei prodotti marchio Align. Inoltre è da sottolineare che circa la metà di questi, sono stati fatti nella regione che l’azienda definisce APAC (ovvero Asia e Oceania), sintomo che la crescita della popolazione di ceto medio alto in queste zone potrebbe rappresentare una grande spinta per il futuro. Che il management di Align se ne sia già accorto?

4. BILANCI: Conto Economico Nel conto economico la prima voce che studiamo è quella dei ricavi: È incredibile vedere come nel 2010 il fatturato aveva un valore di soli $387 milioni, se lo confrontiamo con il valore attuale che è di $2,4 miliardi troviamo una crescita annuale composta del 22,5% costante per 10 anni. A questo punto è importante valutare se la scadenza della protezione brevettuale ha impattato sui ricavi e vediamo che dal 2017 (anno di scadenza) ad oggi la crescita continua a rimanere elevata pari a 27,8%, più alta rispetto ai livelli di quando fatturava 6 volte in meno di adesso. Se si cerca un’azienda in cui è facile avere risultati costanti, senza dover essere preoccupati dell’imprevedibilità, a primo impatto Align Technology sembrerebbe quella giusta. Inoltre nel primo trimestre del 2020 nonostante l’arrivo del covid, l’azienda è riuscita a strappare una crescita dei ricavi, seppur piccola del 0,4% YoY. Il gross margin è molto alto e pari a 72,5%. Per il gross margin non è solo importante avere alti margini, ma la prima cosa da tenere in considerazione è la costanza, e Align gode di questa qualità. La stabilità del margine industriale mostra se il business è capace di resistere alla competizione e ad i cicli economici. L’operating income è cresciuto poco meno che proporzionalmente rispetto ai ricavi, con un tasso di crescita annua del 19,6% negli ultimi 10 anni. Ciò rappresenta un margine del 22,5%, un punto percentuale in meno rispetto al 2018. Questo è dovuto alla crescita del settore degli scanner. Infatti il segmento ‘Clear Aligner’ ha un margine operativo del 41,3%, ben più alto di quello totale.

4. BILANCI: Conto Economico

Ora è il turno della bottom line: gli utili

Anche questi tutto sommato hanno visto una crescita costante. Negli ultimi 10 anni la CAGR è stata del 22%, questa

crescita è superiore a quella del reddito operativo perché l’azienda non ha costi di debito.

Gli utili sono pari a $443 milioni, divisi per le azioni in circolazioni danno un earnings per share pari a $5,53. Oltre la

crescita dei profitti, Align sta riacquistando le proprio azioni spingendo ancora di più l’aumento degli utili per azione.

Occhio a studiare e prendere per buono il primo trimestre del 2020, poiché la società ha beneficiato di ben $1,4 miliardi

di sovvenzioni statali sulle tasse. Portando gli EPS dai $5,53 dell’anno fiscale del 2019 ai $19,21 solo nei primi tre mesi

del 2020.

Tenete a mente questo fatto poiché influenzerà ogni multiplo che prende in considerazione gli utili, e potrebbe trarre in

3.0 00,00 25

inganno un investitore superficiale. 2.5 00,00

20,35 2.407,00

18,4 20

L’ultimo trimestre, ovvero quello 17,04 15,68 1.966,00

di giugno ha portato un risultato 17,59

2.0 00,00

15

1.473,00

sui profitti negativi, ma ce lo si 1.5 00,00

poteva aspettare. 1.080,00 10

845,00

Essendo un’azienda growth non

1.0 00,00

rilascia dividendi, ma reinveste 400 443 5

231

500 ,00

190

gli utili nella crescita del 144

business. 0,0 0 0

2015 2016 2017 2018 2019

Ricavi Utili Margine di profitto4. BILANCI: Stato patrimoniale Per studiare questo documento di bilancio ci serviremo dell’ultima trimestrale, uscita a giugno 2020. Prima di tutto vediamo le voci iniziali del bilancio trovando quella riguardante la cassa e gli ST Investments con un valore di $404 milioni. Questo è diminuito di molto rispetto allo scorso trimestre che era di $790 milioni, tuttavia vedremo meglio nel rendiconto finanziario i motivi di questo movimento. Gli indici di liquidità più importanti sono buoni: il current ratio ha un valore di 1,22 ciò ci indica che il debito in scadenza a breve è facilmente gestibile anche in situazioni di emergenza come queste. La stessa cosa possiamo dire per il Quick ratio che ha un valore di 1,1. A questo punto concentriamoci sul debito finanziario. Ovvero quel debito per cui la società paga interessi. Questo è pari ad appena $50 milioni a fronte di un capitale netto di $2,8 miliardi. Ci dà molta sicurezza questo fatto, poiché indubbiamente la situazione che stiamo vivendo per una società in cui il modello di business è prevalentemente la prevenzione e la cura orale, è difficile. Un rapporto debito-equity di quasi 0,00 ci permette di stare tranquilli anche nel caso dovesse prolungarsi l’emergenza. Si noti bene che questo indicatore viene ritenuto accettabile fino ad un valore di 1. Negli ultimi 6 anni, inoltre la società ha riacquistato circa 3 milioni di azioni.

4. BILANCI: Stato patrimoniale

Sarebbe inutile studiare gli indici di redditività per gli ultimi 12 mesi, per il motivo che abbiamo più spiegato più volte.

Perciò guardiamo gli indicatori del 2019:

Il ROE è cresciuto notevolmente negli ultimi Debt/Equity

anni, sintomo di grande efficienza e dell’uso che la 3500

società fa con i soldi degli azionisti. Sono nel 2015

era del 17,99% mentre nel 2019 siamo arrivati a 3000

quasi il doppio, 34,07%. Stessa cosa per ROA e

ROIC.

2500

Il confronto con l’industria di riferimento è a 2000

senso unico: Align è circa 3 volte più redditiva.

1500

È in continuo aumento anche l’asset turnover

ratio. Senza entrare troppo nei tecnicismi, si 1000

tratta di un indicatore di efficienza. Maggiore è il

rapporto, più efficiente è un’azienda nel generare 500

entrate dalle sue attività. È importante vedere

0

non tanto il valore in se ma bensì una crescita, 2015 2016 2017 2018 2019

cosa che, per Align sta avvenendo. Debt Equity4. BILANCI: Rendiconto finanziario La prima cosa positiva che si può notare nel rendiconto finanziario è che il Free Cash Flow è positivo (tranne per l’ultimo trimestre), cosa che non è cosi banale da trovare. Il FCF negli ultimi 10 anni ha avuto una crescita notevole e costante, del 20,5% annuo composto. Un grande salto è stato fatto nell’anno fiscale 2019 che ha avuto un aumento rispetto all’anno precedente del 80,7%. Ora studiamo nel dettaglio le varie voci del documento: I flussi di cassa da attività operative nel 2019 sono stati $747 milioni. È interessante notare come questi siano cresciuti sempre a pari passo dei ricavi, sintomo che il business sta andando bene. I flussi di cassa da attività d’investimento sono stati di $350 milioni nel 2019, di cui circa $150 milioni in spese CAPEX. La società per il 2020 si aspetta di aumentarle a $200 milioni, anche se bisognerà vedere se sarà realmente così vista la situazione. Infine i flussi di cassa da attività finanziarie, sono quasi tutti dovuti dal programma di buyback. I 500 milioni spesi nel 2019 per riacquistare azioni proprie possono essere facilmente tagliati per fronteggiare l’emergenza covid.

5. AZIONE Attualmente un’azione Align Technology (ALGN) ha un prezzo di $298, una capitalizzazione di $24,3 miliardi ed è quotata al Nasdaq. Il PE di Align potrebbe sembrare allettante per molti investitori, infatti a prima vista sembrerebbe di 13, tuttavia come già detto precedentemente ha di molto influito gli $1,4 miliardi di sovvenzioni statali sulle tasse. Se normalizzassimo gli utili cancellando questi introiti inusuali, il PE, ovvero il rapporto prezzo utili sarebbe di addirittura 89. Un valore veramente molto alto. Sicuramente la situazione di emergenza ha influito, e pure molto, infatti gli ultimi risultati trimestrali di luglio hanno mostrato un EPS negativo, evento che da più di 10 anni non accadeva. Anche gli altri multipli come il rapporto prezzo-vendite e il Price to Book Value sono molto elevati, rispettivamente con valori di 9,97 e 8,76. Questo non ci sorprende più di tanto poiché ricordiamo che stiamo studiando pur sempre una azione growth. Le quote della società sono detenute per l’88,7% da istituzionali, con nomi altisonanti come il gruppo Vanguard, BlackRock e Renaissance Technologies. Di solito non amiamo quando le aziende sono già colme di istituzionali, tuttavia quando questi sono famosi per la loro serietà e bravura, fanno una buona pubblicità. Un’altra notizia positiva è che quasi il 6% delle azioni sono in mano agli insider, sinonimo che anche chi lavora all’interno della società ha un grande stima nella sua possibile crescita. Il 5% del flottante è venduto allo scoperto. Non è un numero molto elevato, ma lascia comunque spazio ad un possibile short squeeze, ovvero inflazione del prezzo del titolo dovuta alle coperture dei ribassisti.

6. PROSPETTIVE FUTURE E FATTORI DI RISCHIO Dopo aver studiato nel dettaglio ogni voce del bilancio e il suo business innovativo, qualunque investitore in situazioni normali si aspetterebbe che le azioni di Align Technology volassero. Ovviamente non è così visto che il suo business lavora esattamente attraverso il modo in cui il virus si espande. Nel caso però in cui l’azione scendesse di molto, come è successo a marzo, potrebbe essere un’ottima opportunità d’investimento. Perché, diciamocelo chiaramente, gli apparecchi odontoiatrici tradizionali non sono estetici e comodi. Un consumatore perché non dovrebbe passare ad Align? I pazienti possono rimuovere il dispositivo ogni volta per mangiare, bere, lavarsi i denti e usare il filo interdentale. Gli «allineatori trasparenti» non hanno né bordi o fili di ferro che possono danneggiare le gengive o rendere sgradevole la masticazione. Quindi dando per assodato che il futuro della cura dei denti passi per gli allineatori trasparenti, perché dovremmo puntare su le prospettive di Align piuttosto che sui suoi concorrenti come SmileDirectClub? Entrambi gli allineatori trasparenti: Align Technology e SmileDirectClub sono stampati in 3D e hanno livelli di efficacia e costi simili. Tuttavia Align, che non ci scordiamo sia stata l’inventrice di questo prodotto, gode ancora di molta più stima rispetto ai competitor. Negli ultimi anni sono state fatte numerose ricerche da parte di università americane circa l’efficacia dei prodotti Invisalign. I costanti risultati positivi degli studi creano sempre più interesse intorno alla compagnia. Inoltre la società oltre ad essere meglio posizionata sull’efficienza e redditività, è molto esposta nel campo dell’innovazione. Proprio poco tempo fa ha annunciato una partnership con MedTech, uno dei più importanti incubatori di startup mediche al mondo, con il fine di aiutarle a crescere e magari un domani di acquistarle.

6. PROSPETTIVE FUTURE E FATTORI DI RISCHIO Per quanto riguarda la salute dell’azienda non abbiamo trovato nessun fattore di rischio. Sicuramente ora sta prezzando un valore molto alto, visto il suo PE normalizzato, perciò gli investitori dovrebbero stare attenti, considerando anche la situazione che stiamo vivendo. Tuttavia il modello di business è molto interessante e con una costante crescita della domanda, non ci sorprenderebbe se un domani gli allineatori invisibili diventassero beni di prima necessità come un qualunque attrezzo medico. La principale sfida della società sarà quella di mantenere il dominio che ha sul mercato. Il prodotto non ha grandi barriere all’ingresso, se non la percezione che i consumatori hanno per il brand. Se si tratta di attrezzi medici l’affidabilità e la fama della sua utilità sono fondamentali. Sembrerebbe che Align goda di queste proprietà molto più dei suoi competitor.

7. VALUTAZIONI INGRESSO

Per lo studio del valore intrinseco utilizzeremo più modelli. Il primo è il Discounted Cash Flow, che consiste

nell’attualizzazione dei flussi di cassa futuri scontati ad un tasso pari al costo medio ponderato del capitale. Abbiamo

tradotto l’analisi qualitativa in valori quantitativi nei 5 anni di orizzonte di stima. Per gli anni successivi all’orizzonte

di stima abbiamo ipotizzato una crescita del 4%.

Con le seguenti previsioni abbiamo

2020 2021 2022 2023 2024

ottenuto un valore attuale pari a

Assumptions Previsioni $18,23 miliardi. Sottraendo i debiti

Fatturato (% crescita)

EBITDA Margin (% Fatturato)

-50,0%

24,0%

90,0%

25,0%

30,0%

28,0%

25,0%

29,0%

23,0%

30,0%

finanziari e aggiungendo la cassa

EBIT Margin (% Fatturato) 21,0% 22,0% 24,0% 25,0% 26,0% otteniamo un valore dell’equity pari a

CAPEX (%

Fatturato) 6,0% 7,0% 7,0% 7,0% 6,0% $19,1 miliardi.

Tax Rate

WC (%

10,0% 10,0% 10,0% 10,0% 10,0%

Dividendo tale valore per il numero

Fatturato) 5,0% 5,0% 5,0% 5,0% 5,0% complessivo di azioni in circolazione

otteniamo un valore per azione pari a

$244,5. Di conseguenza, secondo il

nostro metodo di valutazione, il titolo

risulta essere sopravvalutato,

precisamente del 18,1%.7. VALUTAZIONI INGRESSO Essendo delle stime è importante utilizzare diversi modelli, poiché utilizzati insieme possono dare un grado di fiducia abbastanza elevato. Con il modello earnings model, considerando per i prossimi 5 anni una crescita degli EPS di circa il 20%, in linea con le prospettive degli analisti e della crescita passata, e nei secondi 5 anni una crescita dimezzata e quindi pari al 10%, più il programma previsto di buyback. Moltiplicando il tutto per un PE di 25 (giusto per una società con questo storico di crescita) e scontando il tutto per un 10% annuo di rendimento atteso, otteniamo un valore pari a $213 per azione. Quindi anche in questo caso un’azione ALGN sembrerebbe sopravvalutata, esattamente del 28%.

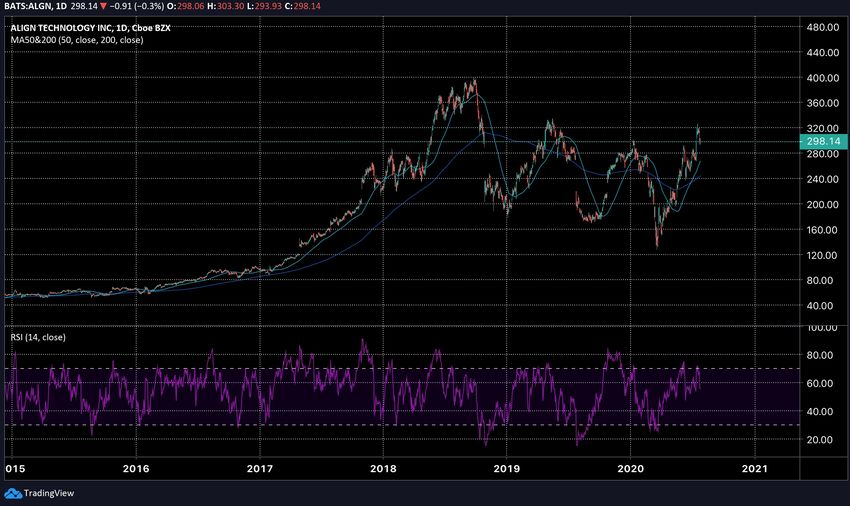

Dal 2016 il prezzo ha visto una vera e propria

GRAFICO

esplosione. Passando dal gennaio 2016 a $88 per

azione fino ad arrivare meno di due anni dopo a

quasi $400. Una performance del 350%.

Tuttavia raggiunto quel massimo il trend è

andato ad indebolirsi, prima con la guerra dei

dazi e successivamente con il covid.

È interessante notare come l’azione sia

caratterizzata da numerosi gap, sia al rialzo che

al ribasso, il quale ogni volta sono stati chiusi

Sono stati individuati diversi livelli chiave, uno tra

questi è sui $298, proprio il livello in cui si trova

ALGN, perciò preferiremmo aspettare segnali

migliori, come ad esempio un rimbalzo.GRAFICO Si può notare che una strategia che utilizza l’incrociarsi tra le medie mobili, nell’ultimo periodo ha portato solo falsi segnali. L’indicatore RSI (relative strength index), tuttavia ha saputo ben decifrare il movimento dei prezzi, perciò sarebbe una buona idea acquistare nel momento in cui questo si trovi in ipervenduto, così da catturare il bottom della flessione.

8. CONCLUSIONI

Align Technology potrebbe risentire enormemente per quanto

concerne le vendite della situazione di emergenza.

Sono presenti alcuni competitor che potrebbero insidiare il suo

dominio.

Secondo i nostri modelli sembrerebbe sopravvalutata.

Il modello di business è estremamente interessante e con grandi

prospettive. Inoltre negli anni ha dato prova della sua costanza nei

risultati finanziari.

Nel caso in cui il prezzo scendesse, fino ad arrivare giustamente

prezzata rispetto al valore intrinseco, potrebbe essere un’ottima

opportunità d’investimento. E qua citiamo il mitico Warren Buffett:

«è molto meglio comprare un’azienda meravigliosa ad un prezzo equo

che un’azienda giusta ad un prezzo meraviglioso».

Inoltre, il suo bilancio è cosi in salute che gli permetterebbe di salvarsi

anche nel caso di una seconda ondata.GRAZIE PER LA VISIONE stockbrothers.it info@stockbrothers.it stockbrothers.it

Puoi anche leggere