"DAC 6" Decreto Legislativo n. 100/2020 - ODCEC Novara

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Decreto Legislativo n. 100/2020

Recepimento della Direttiva (UE) 2018/822 del Consiglio del 25 maggio 2018

«DAC 6»

«Scambio automatico obbligatorio di informazioni nel settore fiscale

relativamente ai meccanismi transfrontalieri soggetti all'obbligo di notifica»

a cura di Mauro Manca

ODCEC Novara - 12 febbraio 2021

Sommario

1. Introduzione

2. Entrata in vigore

3. Informazioni da comunicare

4. Soggetti tenuti alla comunicazione

5. Sanzioni

6. I meccanismi da comunicare

7. Esempi di meccanismi da comunicare

P. 2

1. Introduzione (1/5)

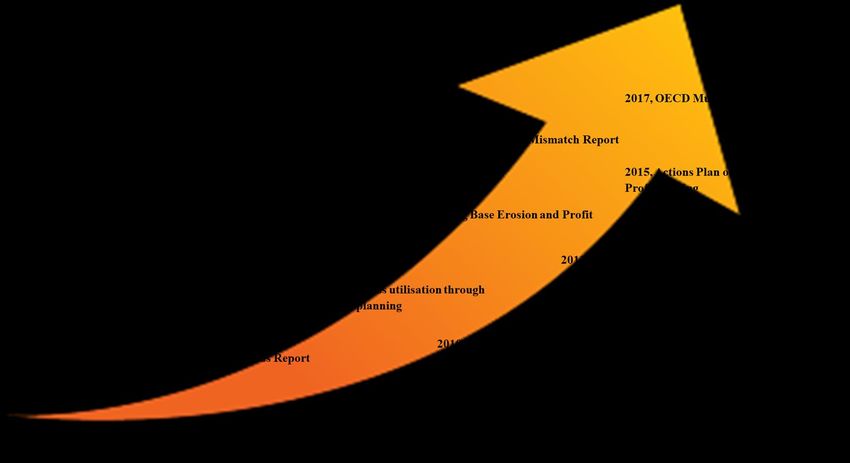

Dal Rapporto OCSE sulla erosione delle basi

imponibili e lo spostamento artificioso degli utili

del 2013 (Base Erosion and Profit Shifting

Report, «Progetto BEPS»), le Amministrazioni

Fiscali hanno potenziato fortemente gli

strumenti per contrastare tali fenomeni.

P. 31. Introduzione (2/5)

L’Unione Europea ha approvato un pacchetto di direttive sulla cooperazione amministrativa e lo

scambio automatico di informazioni (direttive «DAC») e sul contrasto alle pratiche di elusione

fiscale transnazionali (direttive «ATAD»).

Lo scambio automatico di informazioni è divenuto lo

2018, DAC 6 : Scambio automatico sulle

strumento preferenziale per incentivare la transazioni transfrontaliere aggressive

2021 (?), DAC 7 :

collaborazione tra Contribuenti e Amministrazione rafforzamento

controlli congiunti e

2017, ATAD 2, Direttiva anti-ibridi

Fiscale e il contrasto alla elusione ed scambio di

informazioni dalle

evasione fiscale. 2016, DAC 5 : accesso alle informazioni sul

piattaforme web (?)

beneficiario effettivo ai fini anti-riciclaggio

2016, ATAD 1, Elusione fiscale internazionale

2015, DAC 3 : Scambio automatico sui

ruling fiscali e gli accordi preventivi sui

2016, DAC 4 : Scambio automatico delle

prezzi di trasferimento

rendicontazione paese per paese («CbCR»)

2013, OECD, Addressing Base

Erosion and Profit Shifting

2014, DAC 2 : Scambio automatico

sui conti finanziari

2011, DAC : cooperazione

amministrativa nel settore fiscale

P. 41. Introduzione (3/5)

Il «pacchetto DAC» ha l'obiettivo specifico di creare un quadro di cooperazione

efficace ed efficiente tra le Amministrazioni fiscali degli Stati membri fondato su

diversi strumenti:

scambio di informazioni (automatico, spontaneo o su richiesta)

scambio di funzionari (presenza di funzionari delle amministrazioni fiscali di uno Stato membro

nel territorio di un altro Stato membro con l'accordo di quest'ultimo)

controlli fiscali simultanei da parte di due o più Stati membri sui contribuenti di interesse comune

notifica di decisioni e strumenti in materia fiscale relativi agli obblighi e debiti fiscali con la

cooperazione di altre autorità fiscali

P. 51. Introduzione (4/5)

Nell’ambito del pacchetto DAC, la Direttiva (UE) 2018/822 del Consiglio del 25 maggio 2018 (DAC 6)

prevede:

- l’obbligo di trasmettere all’A. F. dello Stato di residenza specifiche informazioni riguardanti

«meccanismi transfrontalieri di pianificazione fiscale potenzialmente aggressiva » che abbiano

certe caratteristiche;

- l’obbligo di comunicazione è imposto, in via principale, all’intermediario che ha partecipato

all’elaborazione, attuazione o gestione del «meccanismo»;

- l’obbligo di comunicazione è imposto al contribuente che ha beneficiato del «meccanismo» solo

nel caso di assenza dell’intermediario o quando quest’ultimo non gli fornisca prova di aver

provveduto alla comunicazione;

- le informazioni comunicate all’A.F. di residenza sono poi trasmesse automaticamente alle altre A.F.

competenti degli altri Stati UE;

- in caso di omessa comunicazione sono previste sanzioni amministrative pecuniarie.

P. 61. Introduzione (5/5)

In Italia, la DAC 6 è stata recepita e attuata attraverso i seguenti strumenti:

- Decreto Legislativo 30 luglio 2020, n. 100.

- Decreto Ministro dell’Economia e Finanza del 17 novembre 2020.

- Provvedimento Direttore Agenzia delle Entrate, prot. n. 364425 del 26

novembre 2020.

- Circolare Agenzia Entrate n. 2/E/2021 del 10 febbraio 2021.

P. 72. Entrata in vigore P. 8

2. Entrata in vigore (1/2)

La DAC 6 è stata approvata il 25 giugno 2018 e avrebbe dovuto essere

applicata in ciascuno Stato membro dell'UE dal 1° luglio 2020 (i.e., da tale data

ogni intermediario/contribuente avrebbe dovuto procedere alla comunicazione

delle informazioni alla Autorità competente).

A seguito dell’emergenza COVID-19, il 26 giugno 2020, è stata pubblicata la

Direttiva (UE) 2020/876 del Consiglio che ha introdotto la facoltà per gli Stati

Membri di rinviare l’entrata in vigore della DAC6 di sei mesi.

P. 92. Entrata in vigore (1/2)

Le nuove date sono quindi:

- 28 febbraio 2021: operazioni effettuate tra il 25 giugno 2018 e 30 giugno 2020;

- 31 gennaio 2021: operazioni effettuate tra il 1° luglio 2020 e 31 dicembre 2020.

Dal 1° gennaio 2021, ogni «maccanismo» dovrà essere comunicato entro 30 giorni dal giorno

seguente a quello in cui è stato messo a disposizione o a quello in cui è stata avviata l’attuazione.

«non si applicano sanzioni per tutte le comunicazioni inviate entro il 28 febbraio 2021, anche

qualora il termine ordinario sia scaduto antecedentemente a tale data» (Cir. AdE, par. 7)

I meccanismi che alla data del 25 giugno 2018 erano già in fase di realizzazione,

ancorché continuino a produrre effetti rilevanti anche dopo tale data, sono

esclusi dall’obbligo delle comunicazione.

P. 103. Informazioni da comunicare P. 11

3. Informazioni da comunicare (1/4)

Le informazioni da trasmettere:

a) identificazione degli intermediari e dei contribuenti pertinenti;

b) gli elementi distintivi che rendono necessario notificare il meccanismo transfrontaliero;

c) una sintesi del contenuto del meccanismo transfrontaliero;

d) la data in cui è stata attuata o sarà attuata la prima fase dell'attuazione del meccanismo;

e) i dettagli delle disposizioni nazionali che costituiscono la base del meccanismo

transfrontaliero;

f) il valore del meccanismo;

g) l'identificazione delle giurisdizioni di residenza fiscale dei contribuenti interessati, anche

potenzialmente, dal meccanismo transfrontaliero;

h) l'identificazione di qualunque altra persona che potenzialmente potrebbe essere

interessata dal meccanismo, indicando a quale giurisdizione è legata tale persona.

P. 123. Informazioni da comunicare (2/4)

Le informazioni da trasmettere:

- Service provider: standard di conoscenza.

➢ ai fornitori di servizi non è richiesta l’adozione di ulteriori obblighi di adeguata

verifica rispetto a quelli previsti dalle disposizioni vigenti.

➢ per i fornitori di servizi, rilevano le informazioni prontamente disponibili per

l’intermediario in ragione del rapporto con il cliente.

P. 133. Informazioni da comunicare (3/4)

Le informazioni da trasmettere:

- il valore del meccanismo:

➢ Hallmark D(1): il valore dei conti finanziari determinato ai sensi dell’articolo 3, c.

1, del d.m. 28 dicembre 2015;

➢ Hallmark D(2): il valore dei conti finanziari determinato ai sensi dell’articolo 3, c.

1, del d.m. 28 dicembre 2015, ovvero, per le attività e i redditi di natura non

finanziaria, il valore del vantaggio fiscale derivabile dal meccanismo

transfrontaliero;

➢ Hallmark A, B, C ed E: il valore del vantaggio fiscale derivabile dal meccanismo

transfrontaliero.

P. 143. Informazioni da comunicare (4/4)

- Le informazioni vanno inviate attraverso i servizi telematici Entratel e Fisconline.

- Il documento deve essere in formato XML (dettagli nell’Allegato tecnico al Provvedimento

Direttore AdE).

- L’AdE certifica l’avvenuta presentazione delle comunicazioni mediante una ricevuta nella quale

sono indicati:

➢ l’identificativo del file attribuito dal soggetto che effettua la comunicazione;

➢ il protocollo attribuito in via automatica al file;

➢ la data in cui il file è stato presentato;

➢ il numero di riferimento della comunicazione;

➢ il numero di riferimento del meccanismo transfrontaliero

- Importante: Il numero di riferimento deve essere indicato dai partecipanti in ogni eventuale

successiva comunicazione relativa al medesimo meccanismo. I contribuenti che attuano il

meccanismo transfrontaliero indicano tale numero di riferimento nelle pertinenti dichiarazioni

fiscali per tutti i periodi d’imposta in cui il meccanismo transfrontaliero è utilizzato.

P. 154. I soggetti tenuti alla comunicazione P. 16

4. Soggetti tenuti alla comunicazione (1/10)

I soggetti obbligati alle comunicazioni sono:

• in via primaria, gli intermediari;

• in assenza degli intermediari o in caso di mancata comunicazione da

parte loro, i contribuenti pertinenti.

P. 174. Soggetti tenuti alla comunicazione (2/10)

«intermediario»:

è necessario che la persona soddisfi almeno una delle condizioni seguenti:

a) essere residente a fini fiscali in uno Stato membro;

b) disporre di una stabile organizzazione in uno Stato membro attraverso la

quale sono forniti i servizi con riguardo al meccanismo;

c) essere costituita in uno Stato membro o essere disciplinata dal diritto di uno

Stato membro;

d) essere registrata presso un'associazione professionale di servizi in ambito

legale, fiscale o di consulenza in uno Stato membro.

P. 184. Soggetti tenuti alla comunicazione (3/10)

«intermediario»:

Promotore (Promoter): Fornitore di servizi (Service provider):

un soggetto che elabora, commercializza, un soggetto che direttamente o attraverso altri

organizza o mette a disposizione ai fini soggetti, svolge un’attività di assistenza o

dell’attuazione consulenza riguardo all’elaborazione,

un meccanismo transfrontaliero da commercializzazione, messa a disposizione

comunicare o ne gestisce in autonomia ai fini dell’attuazione o gestione della attuazione

l’intera attuazione. del meccanismo transfrontaliero.

Unlike the definition in the BEPS Action 12 Report, the definition of Intermediary is not limited to persons

involved in the “tax aspects” of the Arrangement.

Restricting the definition of Intermediaries to tax advisors would have the effect of excluding a wide range

of potential intermediaries (such as investment advisors and lawyers) who do not (and may not be

authorised to) provide taxation services.

(OECD (2018), Model Mandatory Disclosure Rules for CRS Avoidance Arrangements and Opaque Offshore Structures, para. 44)

P. 194. Soggetti tenuti alla comunicazione (4/10)

«Fornitore di servizi (Service provider)»:

✓ Se il Provider fornisce attività di assistenza in relazione a meccanismi transfrontalieri

già attuati dal contribuente, le attività svolte non integrano i requisiti per la

qualificazione di intermediario a condizione che le stesse non determinino un

“aggiornamento” o miglioramento del meccanismo stesso.

Esempi:

- la mera interpretazione delle norme fiscali interessate dal meccanismo,

- la ricognizione del meccanismo in occasione della revisione contabile,

- l’invio delle dichiarazioni fiscali,

- l’assistenza durante le verifiche fiscali,

- la redazione della TP Doc,

- La predisposizione di istanze MAP,

- l’assistenza nell’ambito di un contenzioso.

P. 204. Soggetti tenuti alla comunicazione (5/10)

«Fornitore di servizi (Service provider)»:

Ente con personalità giuridica Ente senza personalità giuridica

- la valutazione dello standard di (associazione tra professionisti)

conoscenza va essere effettuata con - lo standard di conoscenza, va verificato

riferimento alle informazioni comunque in capo al soggetto che assume la

disponibili per l’entità nel suo responsabilità del mandato

complesso, nonché in base alle professionale nei confronti del

competenze riconosciute ai soggetti partecipante al meccanismo

coinvolti nel processo. transfrontaliero oggetto di notifica.

La distinzione rileva anche ai fini sanzionatori.

P. 214. Soggetti tenuti alla comunicazione (6/10)

«contribuente pertinente»:

qualunque persona alla quale è messo a disposizione, a fini di attuazione, un meccanismo

transfrontaliero soggetto all'obbligo di notifica o che è pronta ad attuare un meccanismo

transfrontaliero soggetto all'obbligo di notifica o che ha attuato la prima fase di un tale meccanismo.

Condizioni alternative:

a) è residente ai fini fiscali nel territorio dello Stato;

b) dispone di una stabile organizzazione nel territorio dello Stato che beneficia del meccanismo

transfrontaliero oggetto di comunicazione;

c) non soddisfa le condizioni di cui ai punti precedenti e percepisce redditi o genera utili prodotti nel

territorio dello Stato;

d) non soddisfa le condizioni di cui ai punti precedenti e svolge la propria attività nel territorio dello

Stato (ad es., attività d’impresa senza S.O., cessione di azioni negoziate).

P. 224. Soggetti tenuti alla comunicazione (7/10)

«contribuente pertinente»:

Gruppo di imprese (meccanismo «in house»):

Una società del Gruppo (ad es., Holding capogruppo) potrebbe assumere la qualifica di

intermediario se elabora il meccanismo e lo mette a disposizione delle altre società per

l’attuazione (promotore) o fornisce assistenza o consulenza nel processo di attuazione del

meccanismo (fornitore di servizi). In tali casi, occorre distinguere tra la figura

dell’intermediario e la figura del contribuente ai fini dell’obbligo di comunicazione.

P. 234. Soggetti tenuti alla comunicazione (8/10)

Casi di esonero:

L'intermediario è esonerato dall'obbligo di comunicazione:

• per le informazioni che riceve dal cliente od ottiene nel corso dell'esame della posizione giuridica

del medesimo o dell'espletamento dei compiti di difesa o di rappresentanza del cliente in un

procedimento innanzi ad una autorità giudiziaria o in relazione a tale procedimento, compresa la

consulenza sull'eventualità di intentarlo o evitarlo, ove tali informazioni siano ricevute o ottenute

prima, durante o dopo il procedimento stesso;

• qualora dalle informazioni trasmesse possa emergere una sua responsabilità penale;

• qualora dimostri che le medesime informazioni di cui è in possesso sono già state trasmesse da

altro soggetto obbligato.

P. 244. Soggetti tenuti alla comunicazione (9/10)

Il D.Lgs. prevede anche una speciale clausola di salvaguardia, per cui, in ogni caso,

l'ottemperanza all'obbligo di comunicazione, se posto in essere per le finalità previste e in

buona fede, non costituisce violazione di eventuali restrizioni alla comunicazione di

informazioni imposte in sede contrattuale o da norme giuridiche e non comporta

responsabilità («Whistleblowing» clause).

Attenzione:

«non costituisce causa di esonero [da responsabilità] la presenza di vincoli imposti

dalla disciplina sulle “segnalazione di operazioni sospette” prevista dal combinato

disposto degli articoli 39, comma 1, 41, comma 3, e 55, comma 4, del decreto

legislativo n. 231 del 2007»

(Circ. AdE, par. 5.1.1)

P. 254. Soggetti tenuti alla comunicazione (10/10)

Casi di esonero:

Il contribuente è esonerato dall'obbligo di comunicazione:

• qualora dalle informazioni trasmesse possa emergere una sua responsabilità penale;

• qualora sia in grado di dimostrare che le medesime informazioni di cui è in possesso

sono già state trasmesse da altro soggetto obbligato (ad es., trasmissione ad altra

Autorità competente estera da parte della holding capogruppo o dalla controparte

estera del meccanismo).

• qualora l’intermediario non abbia comunicato al contribuente «le medesime

informazioni» che quest’ultimo valuta come essenziali per la completa e corretta

rappresentazione del meccanismo, la comunicazione dell’intermediario è da intendersi

carente e non idonea a liberare dall’obbligo di comunicazione il contribuente che

ha collegamenti con l’Italia e che dispone di tutte le informazioni sul meccanismo.

P. 265. Sanzioni P. 27

5. Sanzioni (1/4)

- Omessa comunicazione: da € 3,000 a € 31,500.

- Comunicazione incompleta o inesatta: da € 1,000 a € 10,500.

- Tardiva comunicazione (entro 15 giorni dalla scadenza): sanzione ridotta ½.

- Applicabilità del ravvedimento operoso (chi ha commesso più violazioni deve

ravvedere le singole sanzioni ad esse applicabili).

- Applicabilità del cumulo giuridico («E' punito con la sanzione che dovrebbe

infliggersi per la violazione più grave, aumentata da un quarto al doppio, chi […]

commette, anche con più azioni od omissioni, diverse violazioni formali della

medesima disposizione»).

P. 285. Sanzioni (2/4)

Si configura omessa comunicazione:

- omesso invio

- invio oltre 15 giorni dalla scadenza

- in caso di scarto della comunicazione (ma in questo caso si avrà conoscenza

dello scarto per effetto del riscontro automatico generato dal sistema, che

indicherà, tra l’altro, anche il motivo dello scarto).

In tutti gli altri casi, in cui la comunicazione non viene scartata, si dovrebbe quindi

vertere nell’ipotesi della incompleta o inesatta comunicazione (art. 12, co. 2,

del Decreto).

P. 295. Sanzioni (3/4)

Intermediari:

Ente con personalità giuridica Ente senza personalità giuridica

- Le sanzioni sono a carico (associazione tra professionisti)

esclusivamente della persona giuridica. - Nel caso di intermediari persone

fisiche, inquadrati in realtà

organizzative senza personalità

giuridica (ad es., associazioni tra

professionisti), la sanzione è a carico

della persona fisica che ha assunto la

responsabilità del mandato nei

confronti del partecipante.

P. 305. Sanzioni (4/4)

- In caso di obbligo concorrente (intermediario e contribuente), se la

comunicazione è omessa, inesatta o incompleta, la sanzione è applicata

autonomamente su entrambi i soggetti, in ragione della violazione da ciascuno

commessa,

- Entrambi potranno autonomamente accedere all’istituto del ravvedimento

operoso.

- Il pagamento effettuato da un soggetto non libera l’altro soggetto per le

violazioni a lui riferibili.

P. 316. I meccanismi da comunicare P. 32

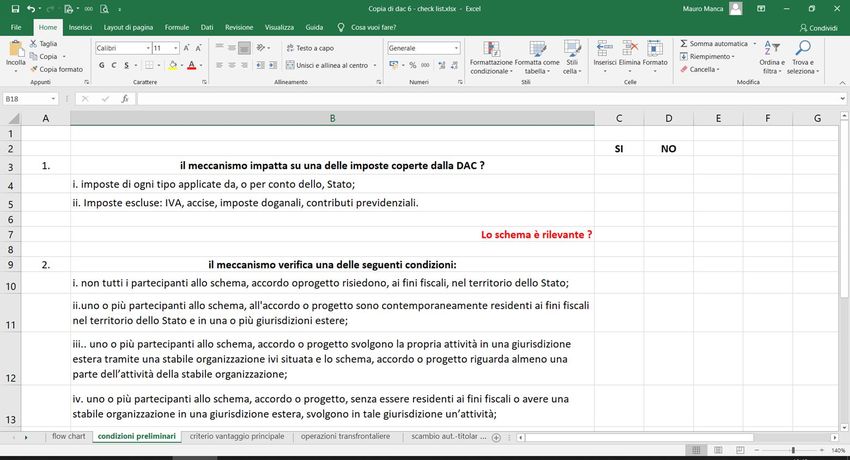

6. I meccanismi da comunicare (1/12)

Il meccanismo oggetto di comunicazione:

un «meccanismo» che interessa più Stati membri o uno Stato membro e un paese terzo,

e che soddisfi almeno una delle condizioni seguenti:

a) non tutti i partecipanti al meccanismo sono residenti a fini fiscali nella stessa giurisdizione;

b) uno o più dei partecipanti al meccanismo sono simultaneamente residenti a fini fiscali in più di una

giurisdizione;

c) uno o più dei partecipanti al meccanismo svolgono un'attività d'impresa in un'altra giurisdizione

tramite una stabile organizzazione situata in tale giurisdizione e il meccanismo fa parte dell'attività

d'impresa o costituisce l'intera attività d'impresa della suddetta stabile organizzazione;

d) uno o più dei partecipanti al meccanismo svolge un'attività in un'altra giurisdizione senza essere

residente a fini fiscali né costituire una stabile organizzazione situata in tale giurisdizione;

e) tale meccanismo ha un possibile impatto sullo scambio automatico di informazioni o

sull'identificazione del titolare effettivo.

P. 336. I meccanismi da comunicare (2/12)

Criterio della potenziale riduzione d’imposta.

➢ Gli Hallmark A, B, C e D rilevano ai fini dell’obbligo di comunicazione solo se sono suscettibili di

determinare una riduzione delle imposte cui si applica la Direttiva 2011/16/UE (DAC 1).

➢ La riduzione potenziale d’imposta si valuta confrontando gli effetti fiscali in presenza del

meccanismo con quelli che si verificherebbero in sua assenza.

Esempi (Circ. AdE, par. 4,3):

✓ riduzione di base imponibile o d’imposta rispetto a quelle determinabili in assenza del meccanismo;

✓ rimedio contro la doppia imposizione, oppure un incremento dello stesso rispetto a quello spettante

in assenza del meccanismo;

✓ rimborso d’imposta o l’incremento dello stesso rispetto a quello spettante in assenza del

meccanismo;

✓ Differimento «non a breve termine» (?????) del pagamento dell’imposta;

✓ eliminazione delle ritenute alla fonte ovvero la loro riduzione.

P. 346. I meccanismi da comunicare (3/12)

Criterio della potenziale riduzione d’imposta.

Circolare AdE, par. 4,3:

Nella determinazione degli effetti fiscali derivanti dal meccanismo

transfrontaliero non si deve tener conto di eventuali norme antielusive (ad es.,

CFC o disposizioni anti ibridi).

«L’obbligo di comunicazione sussiste anche quando il contribuente è tenuto a

sterilizzare, in dichiarazione, in tutto o in parte, gli effetti fiscali del meccanismo

stesso in virtù di specifiche disposizioni limitative».

Nota: questa posizione è stata unanimemente criticata in sede di consultazione

pubblica.

P. 356. I meccanismi da comunicare (4/12)

Gli elementi distintivi:

Criterio del vantaggio principale («Main benefit test»):

il principale vantaggio o uno dei principali vantaggi che una persona, tenuto conto di

tutti i fatti e le circostanze pertinenti, si può ragionevolmente attendere da un

meccanismo è ottenere un vantaggio fiscale.

Problema: cosa significa «vantaggio principale» ?

The ambiguous nature of the tax benefits that arise in respect of cross-border tax

planning means that disclosure regimes which focus exclusively on domestic tax

outcomes for domestic taxpayers, without understanding the global picture, may not

capture many types of cross-border tax planning.

(Beps Report Action 12, par. 228)

P. 366. I meccanismi da comunicare (5/12)

Criterio del vantaggio principale («Main benefit test»).

Calcolo del vantaggio principale:

- Il «vantaggio fiscale» fa riferimento agli effetti fiscali complessivi

Si calcola come differenza tra le imposte dovute (in Italia, negli Stati UE, nelle

giurisdizioni estere con le quali vige uno specifico accordo per lo scambio delle

informazioni. Problema: rileva UK?) sulla base di uno o più meccanismi transfrontalieri

e le medesime imposte che sarebbero dovute in assenza del meccanismo.

- Il «vantaggio extrafiscale» è costituito da qualunque vantaggio economico

quantificabile di natura non fiscale derivante dal meccanismo transfrontaliero.

P. 376. I meccanismi da comunicare (6/12)

Criterio del vantaggio principale («Main benefit test»).

Il vantaggio extrafiscale è limitato ai benefici economici conseguiti dall’impresa, oggettivamente

determinabili, anche di varia natura (commerciale, organizzativa, regolamentare). Rileva la riduzione di costi

o l’incremento dei ricavi attesi al momento in cui sorge l’obbligo di comunicazione e comprovabili attraverso

adeguata documentazione contabile o extracontabile (ad esempio bilanci previsionali, due diligence

predisposte in occasione di operazioni straordinarie etc.).

Esempi:

- il prezzo della transazione,

- la presenza di costi accessori (costi di stoccaggio e di magazzino, commissioni di gestione, ecc.),

- le modalità di attuazione dell’operazione (i tempi di consegna del bene o di realizzazione del servizio),

- l’impossibilità di acquisire il prodotto o servizio presso altri fornitori,

- l’esistenza di vincoli regolamentari, organizzativi, commerciali e produttivi che renderebbero

eccessivamente onerosa la transazione con altri fornitori,

- l’ottenimento di sinergie organizzative.

P. 386. I meccanismi da comunicare (7/12)

Sintesi dei criteri selettivi per la comunicazione:

P. 396. I meccanismi da comunicare (8/12)

criterio del 3. struttura standardizzata

HALLMARK 1. clausola di 2. fee proporzionata al

GENERICI

A. vantaggio a disposizione di più

riservatezza vantaggio fiscale

principale contribuenti

Il perimetro degli elementi distintivi

criterio del 2. conversione di reddito

1. acquisizione di bare in capitale o altre

B. vantaggio 3. operazioni circolari

fiscali categorie di reddito a

principale tassazione vantaggiosa

2. lo stesso

3. credito 4. trasferimenti di

ammortamento sul

d'imposta o attivi con

patrimonio sono

1. pagamenti cross border deducibili esenzione per differenza

chieste detrazioni in

imposte estere significativa di

più di una

multipli valori

giurisdizione

operazioni

C. c. il pagamento d. pagamento

transfrontaliere a. il destinatario non è beneficia di beneficia di un

residente in alcuna b. destinatario è residente in una giurisdizione ma:

HALLMARK un'esenzione totale regime fiscale

SPECIFICI

giurisdizione fiscale

dalle imposte preferenziale

i. non impone alcuna

ii. è una giurisdizione non

imposta sul reddito delle

cooperativa

società

scambio 1. compromettere gli

obblighi sullo scambio 2. catena di titolarità

automatico di

D. automatico di legale o effettiva non

informazioni e informazioni sui conti trasparente

titolarità effettiva finanziari

3. trasferimento

prezzi di 1. safe harbour 2. trasferimento di hard-

E. transfrontaliero di funzioni

trasferimento unilaterali to-value intangibles

e/o rischi e/o attività

P. 406. I meccanismi da comunicare (9/12)

La procedura:

Il meccanismo haha

Il meccanismo una dimensione

una transfrontaliera

dimensione ??

transfrontaliera

SI SI NO NO

Il meccanismo presenta elementi distintivi

Il meccanismo presenta rilevanti?

elementi distintivi rilevanti? NO

SI

SI

Il meccanismo determina una riduzione potenziale di NO

imposizione ? NO

L’elemento

SI distintivo è soggetto al criterio del vantaggio

principale ? Il meccanismo

contempla gli altri

Il meccanismo è soggetto al criterio del vantaggio NO elementi distintivi

principale

SI ? NO

rilevanti ?

SI Il conseguimento di un vantaggio fiscale è il principle o uno dei

principali obiettivi che si voglio conseguitre ?

SI NO

Il meccanismo soddisfa il criterio del NO SI NO

vantaggio principale ?

Il meccanismo è soggetto alla Il meccanismo NON è soggetto

comunicazione SI Il meccanismo è soggetto alla Il meccanismo NON è soggetto alla

alla comunicazione

comunicazione comunicazione

P. 416. I meccanismi da comunicare (10/12)

Esempio n. 1: valutazione del vantaggio fiscale principale.

Esempio relativo all’elemento distintivo C.1(c): cessione del diritto di sfruttamento di un marchio a un soggetto

residente in Italia da parte di un soggetto residente in una giurisdizione dove vige una agevolazione del tipo “patent

box” con detassazione integrale delle royalty percepite. Il meccanismo prevede pagamenti transfrontalieri deducibili in

Italia e un’esenzione totale dalle imposte nella giurisdizione in cui il destinatario è residente a fini fiscali (fenomeno di

cd. deduzione/non inclusione, D/NI).

Royalty dedotta in Italia: 200.000,00

IRES + IRAP 27,90%

imposta rilevante 55.800,00

VF (vantaggio fiscale) 55.800,00

Verifica del criterio del vantaggio principale (VP):

calcolo di MBT: MBT = VF/(VF + VEF) > 50%

= VF>(VF +VEF)*50%

ipotesi 1:

Impossibile quantificare un vantaggio extrafiscale (VEF) VEF = 0

verifica del criterio del vantaggio principale VF > 50% VF 55.8000 > 27.900

effetto: obbligo di comunicazione del meccanismo

ipotesi 2:

quantificazione del vantaggio extrafiscale (VEF) 200.000,00

(VF + VEF) *50% = 127.900,00

verifica del criterio del vantaggio principale VF < (VF + VEF)*50% 55.800 < 127.900

effetto: nessun obbligo di comunicazione del meccanismo

P. 426. I meccanismi da comunicare (11/12)

Esempio n. 2: valutazione del vantaggio fiscale principale.

▪ La Società ItaCo, residente fiscalmente in Italia, cede beni ad una impresa

associata, Società ACo, residente fiscalmente in uno Stato extra UE con il quale non

è in vigore un accordo MDR;

▪ ACo svolge l’attività di “centrale acquisti”

▪ BCo acquista i beni prodotti da ItaCo direttamente da ACo;

(segue)

P. 436. I meccanismi da comunicare (11/12)

▪ Aco gode di un regime fiscale privilegiato in base al quale è assoggettata a imposta

inferiore all’1%;

▪ BCo è residente in uno Stato UE ed è soggetta ad imposta societaria nella misura

del 15%;

▪ Si ipotizza che il prezzo at arm’s length che ItaCo avrebbe dovuto applicare alle

cessioni dei beni verso BCo sia pari a 3.000;

▪ I medesimi beni, alle medesime condizioni, sono invece ceduti da ItaCo ad Aco a un

prezzo pari a 2.800; attraverso questa struttura, ItaCo usufruisce di vantaggi

extrafiscali d’importo pari a 250, imputabili alla riduzione dei costi logistici e di

stoccaggio.

Ne discende un vantaggio extrafiscale netto pari a 50.

(segue)

P. 446. I meccanismi da comunicare (11/12)

▪ Il meccanismo integra l’elemento distintivo C.1.b.1): «pagamenti transfrontalieri

deducibili (rectius componenti negativi di reddito) effettuati tra due o più imprese

associate, dove si verifica almeno una delle condizioni seguenti… nonostante il

destinatario sia residente a fini fiscali in una giurisdizione, quest'ultima:… non impone

alcuna imposta sul reddito delle società o impone un’imposta sul reddito delle società

il cui tasso è pari o prossimo a zero».

▪ Verifica dell’MBT.

▪ In assenza del meccanismo transfrontaliero, l’alternativa è quella di cedere i beni

direttamente a BCo a un valore superiore. In tal caso l’MBT non è verificato e quindi il

meccanismo non deve essere comunicato.

(segue)

P. 456. I meccanismi da comunicare (11/12)

Calcolo del «vantaggio fiscale principale:

P. 466. I meccanismi da comunicare (12/12)

Esempio di check list:

P. 477. Esempi di meccanismi da comunicare P. 48

7. Esempi di meccanismi da comunicare (1/11)

Accelerazione uso di perdite (Hallmark B.1).

• ItaCo (società di diritto italiano) acquisisce la società estera BCo (residente in

un altro Stato membro UE) che riporta perdite fiscali compensabili dai

precedenti periodi di imposta.

• ItaCo effettua operazioni commerciali con BCo non at arm’s length che

producono uno spostamento di utili verso la società BCo.

• Il maggiore utile di BCo viene, quindi, compensato con le perdite fiscali che la

stessa aveva accumulato nei periodi di imposta precedenti.

• Lo schema non integra l’elemento distintivo in quanto la società BCo non muta

o interrompe la sua attività principale.

Le violazioni di TP non rilevano di per sé ai fini

(esempio n. 10 Circolare AdE)

della DAC6, salvo che il meccanismo rilevi agli

effetti degli altri Hallmarks.

P. 497. Esempi di meccanismi da comunicare (2/11)

Conversione di reddito (Hallmark B.2)

Prima: interessi tassati Dopo: dividendi esenti

Interessi

€€€ Dividendi

Ita Co Ita Co

Borrower Borrower €€€

Co Co

EU 1 Co Interessi

€€€

EU 1 Co

P.S. Hallmark B.2 è connesso al MBT

P. 507. Esempi di meccanismi da comunicare (3/11)

Round-tripping (Hallmark B.3)

Ita Co €€€

€€€ Fin.

Aum.

Cap.

EU 1 Co Non EU Co

Fin. €€€

P.S. Hallmark B.3 è connesso al MBT.

Verificare il coinvolgimento di entità interposte che non svolgono nessuna funzione commerciale primaria o di

operazioni che si compensano o si annullano reciprocamente o che presentano altre caratteristiche simili.

P. 517. Esempi di meccanismi da comunicare (4/11)

Pagamenti con uso di entità ibrida inversa giurisdizioni black list (Hallmark C.1.a)

▪ La società ACo1, assoggettata alle leggi dello Stato A (Extra-UE), costituisce

la società BCo1 nello Stato B (UE).

▪ Sotto il profilo fiscale BCo1 è considerata trasparente o non soggetta a

imposizione nello Stato B mentre è considerata opaca dallo Stato A (c.d.

entità ibrida inversa).

▪ ACo1 conferisce equity in BCo1 la quale utilizza i fondi ricevuti per

concedere un finanziamento alla controllata BCo2 residente nello stesso

Stato B.

▪ BCo2, a sua volta stipula un contratto di finanziamento con l’impresa

associata ItaCo, residente in Italia, finanziamento che replica le stesse

condizioni di quello erogato da BCo1 a BCo2 (finanziamento back to back).

▪ L’effetto dello schema è quello di generare una deduzione in Italia e una non

inclusione del correlato componente di reddito in nessun altro Stato.

▪ Nello Stato B, infatti, BCo2 compensa gli interessi attivi con quelli passivi;

BCo1 essendo trasparente non è considerato autonomo soggetto passivo

d’imposta e quindi non è tassato. ACo1 considera BCo1 come un’entità

L’intermediario IT è in grado di opaca, ossia soggetta alle leggi fiscali dello Stato di localizzazione B.

identificare tutti i passaggi ?

(esempio n. 18 Circolare AdE)

P. 527. Esempi di meccanismi da comunicare (5/11)

Pagamenti a giurisdizioni black list (Hallmark C.1.b.ii)

I pagamenti devono essere diretti a

Ita Co Black Co oppure possono essere

anche pagamenti «indiretti» tramite

entità interposte ?

Samoa americane

Isole Cayman

Figi

Guam

Oman

Palau

Panama

Black Co Samoa

Trinidad e Tobago

Isole Vergini degli Stati Uniti

Vanuatu

Seychelles

(EU Black list at 27.02.2020)

P.S. Hallmark C.1.b.ii non è connesso al MBT.

P. 537. Esempi di meccanismi da comunicare (6/11)

Licenza di marchio (Hallmark C.1.c)

Ita Co

Royalty

(deducibili)

Royalty

(detassate)

EU 1 Co

(e.g., Patent box)

P.S. Hallmark C.1.c è connesso al MBT.

P. 547. Esempi di meccanismi da comunicare (7/11)

Crediti d’imposta multipli (Hallmark C.3)

Credito d’imposta Credito d’imposta

accreditato sul accreditato sul

reddito di Ita Co s.o. reddito di Ita Co

Ita Co

Ita Co

s.o.

ritenuta interessi

€€€

EU 1 Co

P.S. Hallmark C.3 non è connesso al MBT.

P. 557. Esempi di meccanismi da comunicare (8/11)

Trasferimento di attivi (Hallmark C.4) ▪ La Società ACo, residente nello Stato UE,

trasferisce un impianto alla Società BCo,

residente nello Stato B, al prezzo di 100 pari al

suo valore fiscale senza realizzare alcuna

plusvalenza.

▪ Il valore di mercato dell’impianto oggetto di

trasferimento è pari a 200.

▪ La differenza è significativa essendo pari al

100% del valore di mercato.

▪ L’hallmark, pertanto, è da ritenersi integrato.

(Circ. AdE, esempio 22,)

P.S. Hallmark C.4 non è connesso al MBT

P. 567. Esempi di meccanismi da comunicare (9/11)

Catena di titolarità non trasparente (Hallmark D.2)

Trust La «catena» è costituita da persone, dispositivi giuridici o

Anstalt

strutture giuridiche:

Stiftung

a) che non svolgono un'attività economica sostanziale

Fondazione

Fiduciaria Off-shore supportata da personale, attrezzatura, attività e locali

adeguati; e

b) che sono costituiti, gestiti, residenti, controllati o stabiliti in

una giurisdizione diversa dalla giurisdizione di residenza

di uno o più dei titolari effettivi delle attività detenute da

Hold Co

tali persone, dispositivi giuridici o strutture giuridiche; e

c) in cui i titolari effettivi di tali persone, dispositivi giuridici o

strutture giuridiche sono resi non identificabili.

EU 1 Co

Ita Co

P.S. Hallmark D.2 non è connesso né al criterio della potenziale riduzione d’imposta né al MBT.

P. 577. Esempi di meccanismi da comunicare (10/112)

«Safe harbour» unilaterali (Hallmark E.1) I «Safe harbours» si caratterizzano per:

- deroghe all’applicazione del principio di libera

concorrenza;

- semplificazione nell’applicazione delle regole di

Ita Co

TP:

- servizi a basso valore aggiunto;

- presunzione di congruità e conformità al

Service fee Service principio di arm’s length, nell’ipotesi di

Provision

osservanza da parte dell’impresa di margini

predefiniti (cfr. art. 7, D.M. 14 maggio 2018,

«servizi a basso valore aggiunto»);

EU Service - conformità ai requisiti OCSE.

Co

I «Safe harbours» che non hanno le suddette

P.S. Hallmark E.1 non è connesso al MBT. caratteristiche sono considerati «unilaterali».

P. 587. Esempi di meccanismi da comunicare (11/11)

Trasferimento di asset (Hallmark E.3)

Ita Co Ita Co

Ita Co EU 1 Co EU 2 Co EU 1 Co EU 2 Co

s.o.

Ita Co

EU 2Co

s.o.

P.S. Hallmark E.3 non è connesso al MBT.

Rileva se la previsione annuale degli «utili del cedente» al lordo di interessi e imposte («earnings before interest

and taxes», EBIT), nel periodo di tre anni successivo al trasferimento, è inferiore al 50 % della previsione annuale

del EBIT del cedente in mancanza di trasferimento.

P. 59Domande ? P. 60

Riferimenti normativi

- Direttiva (UE) 2018/822 del Consiglio del 25 maggio 2018

- Decreto Legislativo 30 luglio 2020, n. 100

- Decreto Ministro dell’Economia e Finanza del 17 novembre 2020

- Provvedimento Direttore Agenzia delle Entrate, prot. n. 364425 del 26 novembre

2020

- Circolare Agenzia Entrate n. 2/E/2021

P. 61Contatti:

Dott. Mauro Manca

Email: manca68@yahoo.it

Cell. 320 430 4493

P. 62Puoi anche leggere