CETIF FINTECH LIGHTHOUSE REPORT 2021

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

CeTIF FINTECH LIGHTHOUSE REPORT 2021

INDICE

1. Executive Summary

2. Il fenomeno FinTech

3. La struttura del FinTech in Italia

3.1 Il modello di business

3.2 Il modello tecnologico

3.3 Il modello di crescita

3.4 Il modello di partnership

ESTRATTO DEL REPORT 2021

CeTIF FinTech Lighthouse Report 2021 2

IL CeTIF FINTECH LIGHTHOUSE PER MIGLIORARE LE SINERGIE NEL MERCATO FINANZIARIO

CeTIF rafforza il suo ruolo di acceleratore dell’innovazione grazie al FinTech Lighthouse, un'iniziativa attiva

dal 2016 per realizzare un innovativo ecosistema finanziario nel quale FinTech, InsurTech RegTech e

Executive Summary

incumbent collaborano per la crescita e la competitività del mercato italiano, nello scenario internazionale

In questo contesto, il Research Funnel è lo strumento attraverso il quale CeTIF mappa, analizza e seleziona

Il fenomeno FinTech

le FinTech con le maggiori potenzialità di sinergia/integrazione con gli Incumbent e con le altre FinTech, per

presentarle ai principali decision-maker delle Istituzioni finanziarie aderenti.

La struttura del FinTech

Da un punto di vista metodologico, il processo prevede la mappatura mirata delle realtà del mercato italiano, a

in Italia

cui viene sottoposto un articolato questionario per acquisire le informazioni rilevanti. Il passo successivo è la

Il modello di business classificazione ed evidenziazione delle 100 società/realtà che il team CeTIF FinTech Lighthouse contatta per

approfondimenti.

Il modello tecnologico Il CeTIF FinTech Lighthouse, in sintesi si pone gli obiettivi di:

Identificare l'offerta di prodotti e servizi finanziari innovativi ascrivibili alle categorie FinTech, InsurTech e RegTech,

Il modello di crescita 1° esplorandone anche l'evoluzione/trend nel medio periodo

(3 anni) per predisporre il FinTech Outlook annuale.

Il modello di partnership

2° Supportare e premiare le startup/scale-up più promettenti con il FinTech Lighthouse Award annuale

Promuovere l'incontro e la cooperazione tra le realtà emergenti della Financial Services Industry (FSI) e le Istituzioni

3° Partner di CeTIF all'interno di una qualificata Community, attraverso l'organizzazione di eventi e incontri one-to-one.

CeTIF FinTech Lighthouse Report 2021

3

EXECUTIVE SUMMARY

Executive Summary Il biennio 2020-2021 è stato condizionato da una discontinuità senza Quando ciò non avviene, la competizione tra Banche e FinTech diventa

precedenti. accesa, specialmente nei segmenti del peer-to-peer lending, il quale

La situazione pandemica ha cambiato i paradigmi del mercato, offre soluzioni di credito in maniera nettamente più efficiente degli

Il fenomeno FinTech modificando l’approccio del Paese rispetto al mondo Fintech. Incumbent. I driver e i competitor europei sono l´obiettivo prioritario per

le realtà italiane. Le tematiche di inclusione, la crescita costante, la

Una spiccata digitalizzazione ha permesso di ampliare la mole di capacità di consolidare e aumentare gli stakeholder sono fattori

La struttura del FinTech clientela del settore. Le FinTech hanno dovuto reagire proponendo determinanti per rendere il settore globalmente competitivo.

in Italia nuovi modelli di business sempre più innovativi. Una dicotomia La situazione pandemica ha contribuito a una maggiore digital

accesa rispetto al periodo pre-pandemico che ha permesso di stilare transformation del settore FinTech,

Il modello di business nuove teorie e di analizzare nuovi cluster di analisi prospettiche. Il

carburante di questi modelli di business innovativi sono i dati. Ciò denota I Big Player europei del settore FinTech sono un esempio, ma allo stesso

una spiccata propensione nell’adottare tecnologie di Data Analytics e tempo un bacino di competenze, esperienze e business da emulare,

Il modello tecnologico intelligenza artificiale. Negli ultimi 5 anni è stato possibile assistere alla adattare al sistema italiano, mantenendo una struttura e vision

nascita di Robo Advisor sempre più precisi e modelli di Conversational internazionali. Purtroppo, però, nessuna delle società italiane ha il

Il modello di crescita basati su AI sempre più efficaci. potenziale per diventare un unicorn del settore.

Un trend da analizzare attentamente è quello della massiva

Il settore ha manifestato d’altra parte una resistenza notevole costituzione di aziende di nicchia, mentre le FinTech «vecchie» che

Il modello di partnership all’implementazione della Blockchain, tecnologia che sta diminuendo non hanno smesso di operare nel mercato in questi anni crescono

sempre più nei modelli di business più innovativi. bene, ma hanno multipli molto lontani da quelli di altri Paesi europei.

Il focus principale delle FinTech sta traslando anno dopo anno verso un

modello di Business collaborativo, rivolto specificatamente ad altre La crisi pandemica ha creato difficoltà innegabili, ma ha permesso di

società e Istituzioni nel mondo finanziario piuttosto che direttamente al vedere la solidità di questo settore, che ha resistito grazie alla sua

consumer. flessibilità e grazie alla sua importanza per tutto il mercato finanziario.

Tra i principali attori che hanno influito sul successo di questo business

Gli Incumbent hanno visto nel settore FinTech un collaboratore innovativo si va dai singoli clienti che usufruiscono di un servizio sui

potenziale da sfruttare per aggirare i loro modelli organizzativi troppo propri device alle Incumbent che gestiscono capitali a tecnologie gestite

rigidi. e offerte dalle FinTech.

CeTIF FinTech Lighthouse Report 2021

4

KEY TAKE AWAY

In Italia viene registrato un numero di In Lombardia si registra la più alta Il Modello di Business prevalente è il L’ambito di business più coperto è

FinTech che mette in evidenza un gap presenza di realtà FinTech italiane, B2B, presente nel 44% delle realtà quello del Wealth and Asset

rispetto agli altri paesi Europei. pari al 56% del totale. analizzate, con una crescita di 5 p.p. Management, in rapida ascesa,

La realtà italiana è pari a 1/3 di quella ogni anno. seguito da quello legato

del Regno Unito. all’Intelligenza Artificiale.

Tech

Le Online Platform sono gli strumenti Nel 2021 si è registrata una bassa Il fatturato totale di tutte le FinTech Le FinTech più piccole sono quelle più

abilitanti più utilizzati, registrando il 17% percentuale (1%) di realtà FinTech in continua a espandersi, nonostante supportate da Istituzioni Finanziarie,

di applicazione. I Data Analytics sono in fase Concept, probabilmente a causa la crescita registrata tra il 2019-20 Università, incubatori, acceleratori e

forte crescita rispetto al passato. della crisi economica dettata dalla sia stata meno significativa rispetto a Pubblica Amministrazione.

pandemia. quella registrata nel 2020-21. Esse rappresentano il 40% del totale

delle FinTech.

Milioni di Euro

Fatturato in

CeTIF FinTech Lighthouse Report 2021

2. IL FENOMENO FINTECH

6

IL FINTECH IN ITALIA

Il COVID-19 ha rallentato il processo di costituzione di nuove FinTech, ma ha aperto le porte a nuove opportunità di revenue.

Sebbene il trend degli investimenti stia diminuendo anche in Italia, la base clienti di realtà FinTech, InsurTech e RegTech è in costante crescita, in

particolare nel 2021, in cui il COVID-19 ha aperto le porte a una moltitudine di potenziali clienti. La situazione pandemica ha creato nuovi segmenti di

Executive Summary business e ha ampliato la base della clientela. Tuttavia, si sono registrati trend economico-sociali negativi e un’interruzione delle partnership e degli

investimenti. Questa dicotomia tra stimoli e resistenze ha rappresentato un elemento chiave per gran parte del 2020. Nello specifico, è possibile

attribuire le resistenze al primo semestre del 2020, mentre gli stimoli al secondo semestre del 2020 e al primo semestre del 2021.

Il fenomeno FinTech

Le Concept Startup e le Seed Startup (startup in fase iniziale) sono state maggiormente penalizzate, in modo particolare nel ricevere gli

investimenti necessari. Quelle già consolidate, invece, hanno potuto continuare ad operare vedendo i lori ricavi aumentare settimana dopo

La struttura del FinTech settimana, usufruendo del contesto non ordinario per offrire nuovi servizi personalizzati a una clientela sempre più digitalizzata e attenta agli strumenti

in Italia da utilizzare. Si denota, quindi, un settore caratterizzato da una mortalità aziendale sostenuta, specialmente per le piccole FinTech, che non offrono

un vero e proprio vantaggio competitivo o un’innovazione radicale, e una crescita sostenuta per tutte quelle FinTech che hanno un ruolo chiave nella

Il modello di business Digital Transformation, come ad esempio quelle operanti nell’ambito Payments, Crowdfunding o Lending.

E’ importante sottolineare le differenza tra aziende FinTech e PMI: le prime godono di un’agilità e flessibilità senza paragoni, dove lo smart-working

Il modello tecnologico

e il remote-working erano già in uso in tempi antecedenti alla pandemia e i modelli di business erano finalizzati a mitigare la complessità del mercato.

Le seconde, invece, hanno subìto una diminuzione dei livelli di attività commerciale dovuta alle fluttuazioni esogene dell’economia e della finanza. La

Il modello di crescita situazione pandemica ha messo in risalto la diversità d’approccio al mercato di queste due realtà.

Le FinTech non solo hanno aumentato le revenue stream, ma hanno anche aiutato e supportato le banche nel fornire servizi sempre più

Il modello di partnership flessibili e digitali in un momento di crisi internazionale. Mai come quest’anno, infatti, si è assistito a un processo di Fintegration e di Open

Innovation così evidente. Queste nuove partnership, nate in momenti di alta complessità, hanno portato vantaggi per tutti (specialmente per i clienti)

e ciò rimarca il ruolo chiave delle FinTech nel panorama odierno, ossia una diretta cooperazione con il sistema economico finanziario piuttosto che

una competizione, alla ricerca di quote di mercato.

CeTIF FinTech Lighthouse Report 2021

7

3. LA STRUTTURA DEL FINTECH IN ITALIA

8

LE TRE TIPOLOGIE DI SOCIETÀ ANALIZZATE

Il GAP tra il numero di FinTech, InsurTech e RegTech è aumentato negli anni. Attualmente, le prime compongono l’85% del totale.

In base alle macro-categorie di appartenenza, sono state

Executive Summary individuate 444 realtà emerse come puramente

riconducibili ai settori FinTech, InsurTech e RegTech

[Figura 2.1].

Il fenomeno FinTech

Società con Business Model deboli e poco innovativi

hanno intrapreso la strada del FinTech cercando di

La struttura del FinTech emergere dai Red Ocean (settori saturi e poco

in Italia promettenti) in cui si trovavano. Indubbiamente il COVID-

19 ha velocizzato questi processi, ma non spiega

Il modello di business interamente l’aumento esponenzialmente prevalente delle

FinTech rispetto alle altre due tipologie di società.

Il modello tecnologico

1. FinTech: 375

Il modello di crescita 2. InsurTech: 46

3. RegTech: 23

Figura 2.1 Numero di società divise per tipologia dal 2017 al 2020

Il modello di partnership

CeTIF FinTech Lighthouse Report 2021

9

I FOUNDER

L’età media dei founder di FinTech in Italia è molto bassa e ciò deriva dalla nascita recente del settore rispetto ad altri.

Grazie a ricerche mirate sugli amministratori delegati e i founder

delle FinTech, è stato possibile raccogliere e analizzare dati

Executive Summary molto interessanti: primo tra tutti, la loro età. Potrebbe sembrare

un’informazione poco utile nella valutazione del settore FinTech e

invece sottolinea uno dei paradigmi più importanti.

Il fenomeno FinTech Di norma chi costituisce una FinTech è statisticamente più

giovane di chi costituisce un’azienda in un qualsiasi altro settore,

dalle interviste è emerso l’esistenza di molteplici motivi, primo tra

La struttura del FinTech tutti l’utilizzo di tecnologie di ultima generazione più conosciute

in Italia dai giovani imprenditori sia perché utilizza modelli di business e

modelli organizzativi disruptive molto più flessibili.

Il modello di business

L’età media è di 45 anni, 11 anni inferiore rispetto all’età

Il modello tecnologico media degli amministratori e dei founder in settori più

secolarizzati. Figura 2.15 Andamento dell’età dei founder di società FinTech in Italia

Il modello di crescita

Un altro dato oggetto di analisi è stato quello legato al genere.

L’11% degli amministratori e dei founder è donna, un dato alquanto

Il modello di partnership negativo rispetto alla media italiana del 22%.

La diversità di genere è un problema molto importante nel settore

FinTech. Esso si divide in tre sotto problemi, diversi ma estremamente

collegati.

Il primo riguarda il numero ridotto di dipendenti donne all’interno delle

società FinTech; in secondo luogo, poche donne dirigono o hanno

costituito società operanti nel settore FinTech.

L’ultimo problema, invece, riguarda il fatto che l’utilizzo dei prodotti e

servizi FinTech sia principalmente impiegato dagli uomini.

Figura 2.16 Diversità di genere nel settore FinTech

CeTIF FinTech Lighthouse Report 2021

103.1 IL MODELLO DI BUSINESS

11I SEGMENTI DI BUSINESS OGGETTO DI ANALISI

I segmenti di business analizzati sono 10: Tech e Wealth and Asset Management sono i segmenti con una percentuale combinata del 30%.

Grazie alle nuove metodologie di ricerca e valutazione, è stato possibile alla luce di una complessità nel mercato sempre più elevata con la

ampliare lo spettro di analisi andando a costituire 10 nuovi segmenti di nascita di nuove nicchie di clientela e tecnologie innovative. Da un primo

business, l’uno strutturalmente diverso dall’altro, i quali nel 2020 erano studio, è possibile osservare come vi sia una democratizzazione ed un

Executive Summary

contenuti nelle tre macro-categorie principali, FinTech, InsurTech e parziale equilibrio tra la numerosità di società che popolano i vari

RegTech. Le analisi sono state condotte con le FinTech, così da segmenti di business.

Il fenomeno FinTech diminuire il più possibile le asimmetrie informative riguardo al segmento

di business in cui operano. Da sottolineare è la correlazione positiva tra segmento di business e la

percentuale di fatturato derivante dal mercato estero: si registra come vi

La struttura del FinTech I dati riguardanti i segmenti di business in cui operano le FinTech sono siano segmenti che sono più inclini a proporre i propri servizi anche in

in Italia di vitale importanza per avere una visione complessiva più chiara, mercati diversi da quello nazionale (uno tra tanti è il segmento Tech).

specie

Il modello di business

Il modello tecnologico

Il modello di crescita

Il modello di partnership

Tech

Figura 3.1 I segmenti di business analizzati.

CeTIF FinTech Lighthouse Report 2021

12LE STRATEGIE DI INTERNAZIONALIZZAZIONE

Executive Summary

Il fenomeno FinTech

La struttura del FinTech

in Italia

Il modello di business

Il modello tecnologico

Il modello di crescita

Il modello di partnership

La maggior parte delle FinTech con focus internazionale opera in tutta

Europa (21%) e questo è dovuto a mercati e regolamentazioni più simili

tra loro rispetto a quelli in Asia, Oceania e nelle Americhe.

Il 14% opera in Spagna, il 13% nel Regno Unito, l’11% in Germania e il

9% in Francia.

Una piccola percentuale invece opera in altri Paesi.

Figura 3.5 Paesi in cui operano le FinTech con focus internazionale.

CeTIF FinTech Lighthouse Report 2021

13FOCUS SULLA DESTINAZIONE GEOGRAFICA DEI SERVIZI OFFERTI

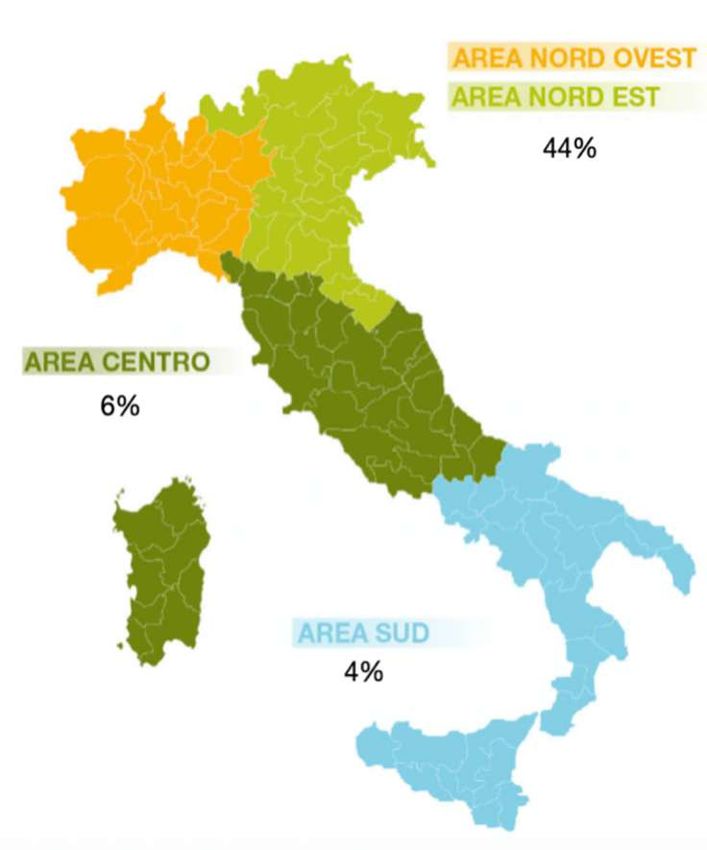

La metà delle FinTech presenti in Italia non fa alcuna distinzione territoriale nell’offerta dei propri servizi. L’altra metà, invece, si focalizza

principalmente al Nord. Tuttavia, rispetto agli anni passati, è possibile delineare un’omogeneità maggiore.

Executive Summary

Il fenomeno FinTech

La struttura del FinTech

in Italia

Il modello di business

Il modello tecnologico Figura 3.6 Destinazione geografica dei servizi offerti.

Dalle analisi effettuate è stato possibile delineare una mappatura della

distribuzione dei servizi da parte delle FinTech operanti a livello nazionale.

Il modello di crescita Vi è un divario sostanziale tra Nord e Sud e questo è dovuto al polo

finanziario situato tra Torino e Milano. Nel 2020 il 12% offriva i propri

Il modello di partnership servizi principalmente nel Sud Italia, il 13% nel Centro Italia e infine il 61%

nel Nord Italia.

Queste percentuali sono diminuite perché vi è stata una

democratizzazione nella distribuzione: difatti, il 46% non fa alcuna

distinzione territoriale nell’offrire i propri servizi e questo è molto positivo

per il settore FinTech e per l’intero Paese.

La conseguenza di questa spiccata Digital Transformation (provocata

dalla restrizioni per il COVID-19) ha reso possibile l’offerta degli stessi

servizi in tutta Italia. Figura 3.7 Distribuzione geografica dei servizi offerti.

CeTIF FinTech Lighthouse Report 2021

14IL MODELLO DI BUSINESS DELLE FINTECH

Il B2B rimane il modello prevalente, con una crescita sostanziale dal 2019 al 2020. Il modello misto B2B2C rimane invariato mentre il B2C

diminuisce.

Il modello di business delle FinTech è variato nel tempo, specialmente in Italia [Figura

3.16]. Il modello Business to Business (B2B) con il 44% di FinTech risulta essere il più

utilizzato, questo perché molto spesso è preferibile utilizzare nuove tecnologie nel mondo

Executive Summary finanziario per offrire servizi idonei alle BigTech, a PMI oppure a Incumbent piuttosto che

ai singoli clienti. È possibile notare anche un processo significativo di FinTegration, in

relazione al quale FinTech e Istituzioni nel mondo finanziario creano partnership

Il fenomeno FinTech strategiche per trarne mutui benefici. Da evidenziare una marcata diminuzione di società

che utilizzano modelli B2C (dal 27% al 23%) e un aumento del B2B nel 2020/2021. La

percentuale di società che operano con il modello misto B2B2C rimane invariato. La

La struttura del FinTech propensione ad operare con un modello simile aumenterà nel corso dei prossimi anni,

in Italia poiché il valore delle relazioni, specialmente in Italia e specialmente con le istituzioni

finanziarie, è maggiore del valore derivante dai servizi.

Il modello di business

La distribuzione di FinTech, InsurTech e RegTech per i vari modelli di business sembra

Il modello tecnologico essere piuttosto omogenea. È importante notare come le FinTech abbiano una

propensione maggiore a operare tramite modelli B2B e B2B2C, mentre le RegTech con Figura 3.16 Distribuzione di FinTech per modello di business

modelli B2B [Figura 3.18]. Un altro cluster di analisi è la divisione per range di dipendenti.

Il modello di crescita Il modello B2B sembrerebbe diminuire superata la soglia dei 100 dipendenti. Questo dato

è statisticamente irrilevante in quanto i campioni sopra i 100 dipendenti sono pochi.

Il modello di partnership

Figura 3.18 Distribuzione di FinTech suddivise in tipologie e per

modello di business (relativi al 100% di ogni Modello di Business)

Figura 3.17 Distribuzione di FinTech suddivise per range di dipendenti e per modello

15 di business (rilevati al 100% di ogni range di dipendenti) CeTIF FinTech Lighthouse Report 20213.2 IL MODELLO TECNOLOGICO

16LE TECNOLOGIE PIU’ UTILIZZATE

L’Online Platform è lo strumento più utilizzato, a seguire la Data Analytics, la Process Automation e l’Artificial Intelligence. Le FinTech che

utilizzano le Online Platform sono principalmente B2B e B2B2C.

I modelli B2C sono presenti in maniera proporzionalmente maggiore rispetto agli altri due, nelle tecnologie Mobile e Strong Autentication.

Il 17% delle FinTech analizzate utilizza una Online/Web Platform, una gamma

Executive Summary di servizi disponibili su Internet, inclusi marketplace, motori di ricerca, social

media, app store. Successivamente, con l’11% si collocano al secondo posto le

tecnologie di data analytics che fanno dei dati il loro punto di forza. Si tratta di un

Il fenomeno FinTech processo sistematico di ispezione, pulizia, trasformazione e modellazione di dati

con il fine di evidenziare determinate informazioni che generino output e di

seguito supportino le decisioni strategiche/organizzative aziendali. Il panorama

La struttura del FinTech del settore finanziario diventa anno dopo anno sempre più articolato e

in Italia complesso, con una moltitudine di dati i quali, essendo così eterogenei e

numerosi, celano informazioni importanti che, se acquisite ed elaborate in tempo,

Il modello di business possono portare un’azienda e una banca ad assumere vantaggi competitivi.

La terza tecnologia più utilizzata con il 10% è quella relativa alla Process

Automation, tecnologia che permette di automatizzare i processi lavorativi

Il modello tecnologico rendendoli più efficienti. Figura 4.1 Distribuzione delle tecnologie utilizzate

Appena sotto di 0,22 p.p. è presente l’Intelligenza Artificiale e il Machine

Il modello di crescita

Learning. Tutte le tecnologie di analisi avanzata di dati (Advanced Analytics,

AI/ML, Big Data, IoT) hanno subìto una crescita esponenziale nel loro utilizzo,

Il modello di partnership passando da tecnologie di nicchia a driver necessari per la crescita nel mondo

finanziario.

Attraverso il secondo istogramma, è possibile studiare la divisione delle

tecnologie per Modello di Business [Figura 4.2].

Vi è un equilibrio generale con una distribuzione omogenea e risulta interessante

notare come il B2C sia il modello prevalente per società che utilizzano tecnologie

di RoboAdvisor, Mobile e Strong Authentication; mentre società con modelli

B2B2C utilizzano maggiormente tecnologie di ChatBot, Online Platforms e Open

Banking.

Figura 4.2 Distribuzione delle tecnologie utilizzate per Modello di Business (riferiti al

100% di ogni tecnologia utilizzata)

CeTIF FinTech Lighthouse Report 2021

173.3 IL MODELLO DI CRESCITA

18RANGE DI FATTURATO 2019 E 2020

A causa del COVID-19 il numero di FinTech operanti nel range di fatturato più basso è diminuito. Questo avvenimento è determinato da una

parte dalla sospensione dell’attività di un numero significativo di società, dall’altra, da un aumento del fatturato di quelle realtà che hanno

saputo sfruttare le potenzialità derivanti dalla pandemia.

Per comprendere pienamente le analisi prospettiche riguardo al fatturato eccezioni rispetto ad altri Paesi europei. Dal 2020, per via della pandemia

delle FinTech in Italia dal 2021 al 2025, bisogna prima studiare gli si è assistito a un effetto «Long Tail». Le FinTech, nel range 0-100.000

Executive Summary andamenti passati comprendendone le dinamiche. Il CeTIF FinTech euro, sono diminuite. Molte perché hanno sospeso la loro attività, altre

Lighthouse ha analizzato per tre anni consecutivi i fatturati delle società perché hanno aumentato i loro fatturati entrando nelle fasce successive. Si

FinTech in Italia, esaminando i nessi tra le variazioni che si verificavano in assiste a un aumento di quasi 6 p.p. in più nella fascia 500.000-1.000.000

Il fenomeno FinTech uno stesso range di fatturato ma in anni diversi. Come si può notare, nel e 3 p.p. in più nella fascia 5.000.000-10.000.000. Un saldo consolidamento

2019 il numero di società con un fatturato 0-100.000 euro ammontava al che porta le FinTech italiane sempre più vicine in termini di fatturato alle

43% del totale. Questo dato era in linea con gli studi teorici i quali FinTech europee.

La struttura del FinTech affermavano una maggioranza di FinTech piccole con pochissime

in Italia

Il modello di business

2019

Il modello tecnologico

Il modello di crescita

Figura 5.1 Distribuzione di FinTech per range di fatturato nel 2019

Il modello di partnership

2020

Figura 5.2 Distribuzione di FinTech per range di fatturato nel 2020

CeTIF FinTech Lighthouse Report 2021

19I ROUND DI INVESTIMENTI RICEVUTI

Il 30% delle FinTech ha ricevuto un solo investimento. Allo stesso tempo, il 28% non ne ha ricevuto alcuno. Questo dato sottolinea la

mancanza di investimenti in realtà FinTech in Italia. Le società che hanno ricevuto un numero maggiore di investimenti sono quelle presenti

nel range di fatturato 0-50.000 euro e quelle nel range di fatturato 1.000.001 e 2.500.000 euro.

Negli ultimi 10 anni, le FinTech in Italia hanno raccolto più di 1,1 miliardi di Euro,

includendo le FinTech che hanno ricevuto investimenti e quelle in crisi. Le realtà

societarie che hanno cambiato sede legale o settore, si stima abbiano ricevuto una

Executive Summary

media di 970 mila euro per azienda.

Il fenomeno FinTech Il 30% delle FinTech ha ricevuto un solo investimento, mentre il 45% ha ricevuto 2

o più round di investimenti. Il restante 28% non ha ricevuto investimenti da attori terzi.

Questo denota una bassa mobilità nel mercato degli investimenti in Italia, specialmente

La struttura del FinTech nel settore del FinTech [Figura 5.23].

in Italia Nel 2020 si è registrata una diminuzione degli investimenti. Un trend negativo che

potrebbe essere rilevante nella gestione del business. Nel Q1 del 2021 la crescita nel

Il modello di business numero di investimenti si è ristabilita. In Italia circa il 57% delle FinTech ha raccolto 1

milione di euro. In Figura 5.24 è possibile verificare la distribuzione degli investimenti per

5 range specifici.

Il modello tecnologico

In aggiunta è possibile sottolineare una correlazione fortemente positiva tra i

finanziamenti ricevuti e il numero dei soci evidenziato. Figura 5.23 Distribuzione di FinTech per il numero di finanziamenti ricevuti

Il modello di crescita

Il modello di partnership

Figura 5.24 Numero di finanziamenti ricevuti per range di fatturato CeTIF FinTech Lighthouse Report 2021

203.4 IL MODELLO DI PARTNERSHIP

21LE 3 TIPOLOGIE DI PARTNERSHIP: PUBBLICA AMMINISTRAZIONE, INCUBATORI E

UNIVERSITÀ

La prima area verte sul modello di partnership

Segmenti di

e supporto [Figura 6.1].

business

Executive Summary Il primo grafico si concentra sulle FinTech

Supportate dalla

supportate dalla Pubblica Amministrazione. Pubblica

Il 16% di tutto il campione precedentemente Amministrazione

Il fenomeno FinTech analizzato, è supportato dalla PA.

Le FinTech che hanno stretto più partnership

con la PA sono società di Lending (3,7% del Figura 6.1 Distribuzione di FinTech per i primi tre segmenti di

La struttura del FinTech totale) e Payments (3,7% del totale). business più supportati dalla Pubblica Amministrazione

in Italia

Il modello di business La seconda area di analisi verte sugli

Segmenti di

business

incubatori [Figura 6.2]. Solo l’11% delle

Tech

FinTech è presente in un incubatore rispetto Supportate da

Il modello tecnologico

all'anno 2020. In questo caso le FinTech, che incubatori

per la maggiore fanno parte di un incubatore,

Il modello di crescita sono le InsurTech.

Figura 6.2 Distribuzione di FinTech per i primi tre segmenti di

Il modello di partnership business più supportati da incubatori aziendali

No

L’area riguardante i programmi di supporto 80%

Segmenti di

costituiti dalle Università per il settore FinTech

business

[Figura 6.3] mostra che il 20% delle FinTech

collabora o viene supportata da un’Università. Supportate

Tra il 2019 e metà 2020, le FinTech che da un’Università

collaborano con Università ammontano al 19%

del totale. Si

20%

Figura 6.3 Distribuzione di FinTech per i primi tre segmenti di

business più supportati dalle Università.

CeTIF FinTech Lighthouse Report 2021

22FINTECH AWARD 2021

INSOORE

La terza classificata del CeTIF FinTech Award è una piattaforma online che aiuta le Compagnie Assicurative e le aziende di fleet

management a migliorare il processo di gestione dei sinistri auto, permettendo di acquisire le immagini dei veicoli facendo leva

sul crowdsourcing.

Le Compagnie Assicurative effettuano, tramite la piattaforma, una richiesta di rilevazione fotografica dello

stato di un veicolo.

Gli insoorer che sono nelle vicinanze del veicolo interessato prendono in carica la richiesta ed entro 30 minuti al

massimo sono sul posto, fotografano i veicoli e inviano il materiale tramite smartphone al team di periti di Insoore.

Se le foto realizzate sono conformi ai criteri di accettazione, la Compagnia Assicurativa accetta la

rilevazione e Insoore trasferisce la ricompensa sul conto dell’utente.

Website: https://insoore.com/Home

Founder: Enrico Scianaro, Gerardo Gorga, Vito Arconzo

CeTIF FinTech Lighthouse Report 2021COMMERC.IO

La seconda classificata del CeTIF FinTech Award è piattaforma di e-commerce B2B sviluppata interamente su

architettura blockchain. Il progetto permette la vendita di beni e servizi tra aziende scambiando ordini e fatture attraverso

una web app semplice, sicura ed economica.

Tramite l’utilizzo si ha una semplificazione dell’implementazione di un e-commerce B2B, in modo da

distribuire una soluzione sul mercato che permetta l’accesso a un numero più grande di aziende di ogni

dimensione.

COMMERC.IO protegge l’identità e la firma, con l’obiettivo di creare una doppia chiave digitale

decentralizzata che darà accesso alla tecnologia della blockchain di Ethereum a 250 milioni di aziende in tutto

il mondo.

La piattaforma crea un ponte tra la blockchain “privata” di Commerc.io e la blockchain “pubblica”

di Ethereum, con lo scopo di autenticare il documento principe degli scambi commerciali: la fattura. Lo smart

contract su Ethereum agirà come un notaio digitale disponibile 24 ore al giorno.

Website: https://commerc.io

Founder: Enrico Talin, Enrico Mazzocco

CeTIF FinTech Lighthouse Report 2021FAIRE.AI

La prima classificata del CeTIF FinTech Award è una piattaforma online una FinTech B2B specializzata nell’automazione del

credito al consumo che sfrutta l’Open Banking (PSD2) come fonte di dati e utilizza il Machine Learning e l’Intelligenza

Artificiale per stimare i modelli di rischio dei consumatori.

La piattaforma gestisce l’intero ciclo di vita di un prestito, consentendo a Banche e Istituzioni Finanziarie di

accedere al mercato dell'instant lendinig attraverso un’unica API.

La start-up offre una piattaforma cloud che abilita banche partner e Istituzioni Finanziarie all’erogazione di prestiti

istantanei, e ciò è possibile grazie all’Open Banking, che consente il recupero dei dati transazionali degli utenti.

A questo punto entra quindi in gioco l’Intelligenza Artificiale che consente di definire il merito creditizio dell’utente. Infine,

la piattaforma offre a partner finanziari integrazioni via API per l'approvazione istantanea dei prestiti. Si tratta, quindi,

di una rivoluzione importante in questo mercato, in quanto solitamente il tempo medio di erogazione varia tra i 5 e i 10

giorni lavorativi.

Website: https://www.faire.ai

Founder: Gianluca Davassi, Gilberto Taccari,

Giorgio Fiorentino, Cristina Bonacina.

CeTIF FinTech Lighthouse Report 2021cetif.it Università Cattolica del Sacro Cuore Largo Gemelli, 1 – 20123 Milano Tel.+39 02 7234.2590 cetif@unicatt.it

Puoi anche leggere