Studio Tributario e Societario - Esportatore autorizzato, sistema REX, AEO e recenti sviluppi nel commercio internazionale - Unindustria ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Studio Tributario e Societario Esportatore autorizzato, sistema REX, AEO e recenti sviluppi nel commercio internazionale Pier Paolo Ghetti Pordenone, 9 Ottobre 2018

Agenda

Lo status di esportatore autorizzato

L’origine preferenziale e gli accordi di libero scambio

Le prove dell’origine preferenziale

Il percorso per ottenere lo status di esportatore autorizzato

Il sistema Rex

Il contesto nell’ambito del sistema SPG

Il Rex nel commercio bilaterale: accordo CETA

L'operatore economico autorizzato (AEO)

Quali i reali vantaggi

Suggerimenti per l'ottenimento del riconoscimento dello status di AEO

Nuove forme di protezionismo doganale: situazione attuale e prospettica

© Studio Tributario e Societario Convegno Unindustria Pordenone 2

Lo status di Esportatore Autorizzato © Studio Tributario e Societario Convegno Unindustria Pordenone 3

Origine preferenziale e accordi di libero scambio © Studio Tributario e Societario Convegno Unindustria Pordenone 4

Nozione di origine delle merci

Definizioni a confronto

L’origine delle merci (concetto diverso da quello di provenienza) può essere

«non preferenziale» o «preferenziale».

L’origine «non preferenziale» L’origine «preferenziale»

consente di individuare le misure consente all’importatore di

all’esportazione ed importazione beneficiare di agevolazioni daziarie

quali divieti, contingenti, riconosciute e disciplinate, in modo

massimali, dazi antidumping e reciproco, dagli accordi

compensativi, l’etichettatura di commerciali che l’UE stipula con i

origine* e le misure per la Paesi terzi (es. Accordo di libero

rilevazione dei dati statistici del scambio con la Corea del Sud) e/o

commercio internazionale. in modo unilaterale a beneficio di

molti Paesi dei diversi mercati

internazionali (cfr. Paesi beneficiari

del Sistema di Preferenze

*NB. la falsa o errata indicazione dell’origine e/o Made Generalizzate).

in Italy, che può essere determinata da un semplice

errore nella interpretazione delle peculiari norme

doganali, è punita con sanzioni penali.

© Studio Tributario e Societario Convegno Unindustria Pordenone 5

Nozione di origine delle merci

Normativa doganale di riferimento

Riferimenti normativi UE dal 1° maggio 2016

Origine preferenziale

• artt. da 64 a 66 Codice doganale dell’Unione (Reg. UE 952/2013 – CDU)

• artt. da 37 a 70 Regolamento Delegato (Reg. UE 2015/2446 – RD)

• artt. 60 a 126 Regolamento di Esecuzione (Reg. UE 2015/2447 – RE)

• Accordi bilaterali UE

• Misure preferenziali autonome

© Studio Tributario e Societario Convegno Unindustria Pordenone 6

Origine preferenziale

Aspetti definitori

L’origine «preferenziale» è uno status della merce che consente, posto il

rispetto di determinate condizioni, di beneficiare di riduzioni o esenzioni

daziarie all’atto dell’importazione della merce nel Paese di destino.

Tali agevolazioni daziarie sono riconosciute e disciplinate, in modo reciproco,

dagli Accordi commerciali di libero scambio che l’UE stipula con i Paesi

terzi e/o in modo unilaterale, a beneficio di molti Paesi di diversi mercati

Origine internazionali.

preferenziale

e Sintesi condizioni:

Sintesi delle

condizioni

• Prodotti originari di una parte contraente

previste dai

protocolli di • Continuità territoriale delle lavorazioni

•

origine degli

accordi Trasporto diretto dei beni fra le parti contraenti;

• Idonea prova dell’origine preferenziale (e.g. certificato di

circolazione EUR.1 o dichiarazione su fattura)

• Divieto di restituzione (no drawback)

Trattamento preferenziale

© Studio Tributario e Societario Convegno Unindustria Pordenone 7

Esempio impatto daziario

Protocollo di origine Accordo UE-Svizzera (Convenzione PEM) e UE-Algeria

Voce Lavorazione cui devono essere sottoposti i materiali non originari per

Designazione merci

SA ottenere il carattere di prodotti originari

3926 Altri lavori di materie Fabbricazione in cui il valore di tutti i materiali utilizzati non ecceda

plastiche e lavori di il 50% del prezzo franco fabbrica del prodotto

Regola di

altre materie delle voci

origine

da 3901 a 3914

preferenziale

Aliquote daziarie applicabili in SVIZZERA

HS code Designazione merci Dazio MFN Dazio preferenziale UE

3926.90 - Other 29.0 CHF/100 gross kilogram 0%

Aliquote daziarie applicabili in ALGERIA

HS code Designazione merci Dazio MFN Dazio preferenziale UE

3926.90.99 - Other 30% 0%

© Studio Tributario e Societario Convegno Unindustria Pordenone 8

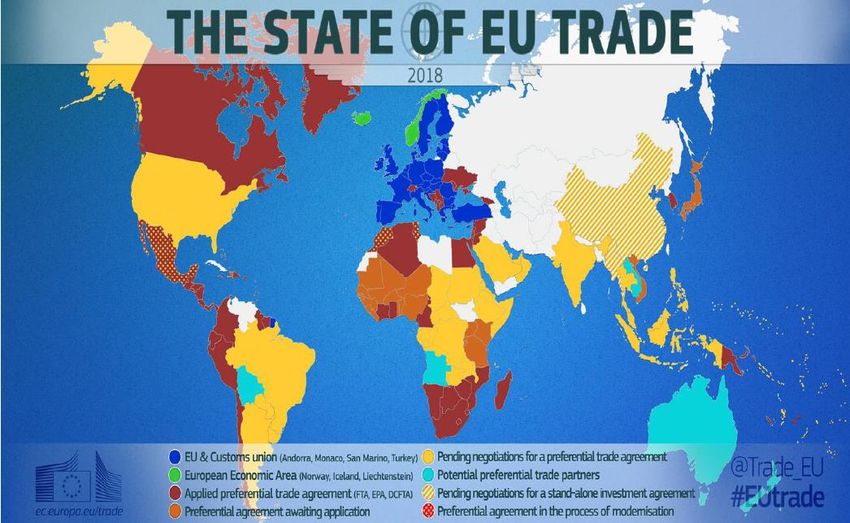

Status degli accordi preferenziali

Accordi operativi

Accordi in attesa di adozione/ratifica

Accordi in corso di negoziazione

© Studio Tributario e Societario Possibile avvio dei negoziati Convegno Unindustria Pordenone 9

Accordi preferenziali FTA – i più recenti sviluppi

dal 1° gennaio 2016 si applica provvisoriamente l’accordo UE-Ucraina

dal 10 ottobre 2016 è applicato in via provvisoria l’accordo UE-SADC (South African Development Community,

che comprende Botswana, Lesotho, Namibia, Sud Africa e Swaziland): l’accordo bilaterale con il Sud Africa è stato

sostituito in quando il Sud Africa fa parte dell’accordo SADC

dal 1° aprile 2016 è entrato in vigore l’accordo UE-Kosovo

dal 3 settembre 2016 è provvisoriamente applicato l’accordo UE-Costa d’Avorio

dal 15 dicembre 2016 si applica in via provvisoria l’accordo con il Ghana; tuttavia, come precisato dall’Agenzia

delle Dogane, per il momento l’accordo interinale UE-Ghana è unilaterale e non si applica per le esportazioni

dalla UE in quanto il calendario di abbattimento dei dazi non è ancora concordato

dal 1° gennaio 2017 è applicato in via provvisoria l’accordo con l’Ecuador, che ha aderito all’accordo commerciale

già in essere tra UE e Colombia e Perù

dal 21 settembre 2017 è applicato in via provvisoria l’accordo UE-Canada (CETA)

dal 4 febbraio 2018 è applicato in via provvisoria l’accordo con il Mozambico, che si aggiunge ai Paesi che

applicano l’accordo UE-SADC

***

Vietnam: Negoziati conclusi a febbraio 2016. Fase di revisione legale del testo quasi ultimata, l’Accordo dovrà

essere tradotto in vista della proposta per l’approvazione e la ratifica. Entrata in vigore prevista nel 2019.

Giappone: Negoziati conclusi a dicembre 2017. Fase di revisione legale del testo e traduzione ultimata, l’Accordo

è stato presentato al Consiglio per l’approvazione ad aprile 2018. Una volta approvato da parte del Consiglio,

l’accordo sarà inviato al Parlamento europeo. Entrata in vigore prevista ad inizio 2019.

Singapore: Negoziati conclusi, ad aprile 2018 la Commissione europea ha presentato al Consiglio l’Accordo

commerciale; una volta approvato dal Consiglio, sarà trasmesso al Parlamento europeo con l'obiettivo di far

entrare in vigore l’accordo prima della fine del mandato dell’attuale Commissione europea nel 2019.

Australia: Negoziati avviati a partire da maggio 2018.

Nuova Zelanda: Negoziati avviati a partire da giugno 2018.

© Studio Tributario e Societario Convegno Unindustria Pordenone 10Origine preferenziale

La determinazione dell’origine preferenziale

• Sono considerati di origine preferenziale:

a. i prodotti interamente ottenuti;

b. i prodotti sufficientemente lavorati o trasformati in base

alle condizioni stabilite nel Protocollo di origine dell’Accordo

tra l’UE e il Paese terzo di esportazione (c.d. regole di origine

Sintesi delle preferenziale).

condizioni

previste dai

•

protocolli di

origine degli Deroghe:

accordi

Regola di tolleranza generale Lavorazioni sempre insufficienti

È consentito l’utilizzo di prodotti Sussistono lavorazioni

non originari nella misura in cui considerate sempre insufficienti,

il loro valore non superi il 10% ossia mai considerate idonee a

del prezzo franco fabbrica del conferire l’origine

prodotto

© Studio Tributario e Societario Convegno Unindustria Pordenone 11Origine preferenziale

Ulteriori requisiti per l’origine preferenziale

Il trattamento preferenziale è subordinato alla condizione che i prodotti originari del

Paese di riferimento siano trasportati direttamente a destinazione senza

Trasporto diretto l’attraversamento di altri Paesi.

Tale regola può essere derogata se i prodotti toccano altri porti soltanto per trasbordi

e operazioni di mero carico e scarico, sotto la sorveglianza delle Autorità doganali.

I materiali non originari utilizzati nella fabbricazione di prodotti originari di una parte

No drawback contraente per i quali viene rilasciata o compilata una prova dell’origine non devono

essere soggetti, nella parte contraente esportatrice, ad alcun tipo di restituzione dei

dazi doganali o di esenzione di tali dazi.

Indipendentemente dal fatto che le regole di origine siano soddisfatte, i protocolli di

Lavorazioni origine degli accordi elencano alcune trasformazioni c.d. «minime» che sono da

insufficienti ritenere sempre insufficienti a conferire l’origine.

© Studio Tributario e Societario Convegno Unindustria Pordenone 12Origine preferenziale

Ulteriori elementi da considerare

Esistono degli elementi che, per la loro natura, non concorrono alla determinazione

dell’origine del prodotto, anche se vengono utilizzati nel procedimento produttivo.

Elementi neutri

Tali elementi sono:

-energia e combustibile;

-impianti e attrezzature;

-macchine e utensili;

-merci che non entrano, né sono destinate a entrare, nella composizione finale dello

stesso.

L'unità di riferimento per l'applicazione delle disposizioni delle relative convenzioni è

Unità di lo specifico prodotto adottato come unità di base per determinare la classificazione

riferimento secondo la nomenclatura del sistema armonizzato.

Ne consegue che:

a) quando un prodotto composto da un gruppo o da un insieme di articoli è

classificato, secondo il sistema armonizzato, in un'unica voce, l'intero complesso

costituisce l'unità di riferimento;

b) quando una spedizione consiste in un certo numero di prodotti fra loro identici,

classificati nella medesima voce del sistema armonizzato, ogni prodotto va

considerato singolarmente nell'applicare le disposizioni della presente

convenzione.

Gli accessori, i pezzi di ricambio e gli utensili che vengono consegnati con

un’attrezzatura, una macchina, un apparecchio o un veicolo (che fanno parte del suo

Accessori

normale equipaggiamento e il cui prezzo è compreso è compreso nel prezzo di questi

ultimi o che non sono fatturati separatamente) si considerano con tutto un unico con

l’attrezzatura, la macchina, l’apparecchio o il veicolo in questione.

© Studio Tributario e Societario Convegno Unindustria Pordenone 13Origine preferenziale

Ulteriori elementi da considerare

Separazione Se la detenzione di scorte separate di materiali originari e non originari identici e

intercambiabili comporta costi notevoli o difficoltà pratiche, su richiesta scritta

contabile

degli interessati le autorità doganali possono autorizzare per la gestione di tali

scorte l'uso del cosiddetto metodo della «separazione contabile».

Il metodo deve garantire che, su un determinato periodo di riferimento, il numero

di prodotti ottenuti che possono essere considerati «originari» coincida con il

numero che si sarebbe ottenuto se vi fosse stata una separazione fisica delle

scorte.

Le autorità doganali controllano il modo in cui l'autorizzazione viene utilizzata e

possono ritirarla qualora il beneficiario ne faccia un qualunque uso improprio o non

rispetti qualunque altra condizione fissata nella presente convenzione.

© Studio Tributario e Societario Convegno Unindustria Pordenone 14Esempio applicazione regole origine preferenziale

Regole diverse per uno stesso prodotto

Convenzione a

PEM c

b

È prevista una

Accordo UE- sola regola, con

Corea del soglia in valore%

Sud più alta

Accordo CETA c

(UE-Canada)

= condizioni per soddisfare la

a b regola

© Studio Tributario e Societario Convegno Unindustria Pordenone 15

c regola alternativaProva dell’origine preferenziale © Studio Tributario e Societario Convegno Unindustria Pordenone 16

La prova dell’origine preferenziale Il certificato di circolazione EUR.1 e la dichiarazione su fattura Prova l’origine preferenziale negli scambi con Paesi aventi accordi di libero scambio reciproci con l’UE. Il certificato è rilasciato dall’Agenzia delle Dogane generalmente prima dell’esportazione della merce. In alcuni casi può essere rilasciato ex post. Al momento della domanda di rilascio l’esportatore si impegna ad esibire tutta la documentazione giustificativa ed a conservarla per il termine previsto dallo specifico accordo. Al ricorrere di specifiche circostanze, può essere sostituito da una dichiarazione su fattura, rilasciata da qualsiasi esportatore per spedizioni di prodotti originari di importo inferiore ad € 6.000 o, per spedizioni di importo superiore ad € 6.000, solamente da un soggetto con lo status di «esportatore autorizzato». Taluni accordi di libero scambio (i.e. Corea del Sud, CETA con il Canada) prevedono esclusivamente la dichiarazione su fattura – e non l’EUR.1 – quale prova dell’origine preferenziale. © Studio Tributario e Societario Convegno Unindustria Pordenone 17

Il certificato di circolazione EUR.1 © Studio Tributario e Societario Convegno Unindustria Pordenone 18

Il certificato ATR per la Turchia Tale documento accompagna i beni che viaggiano dall’UE alla Turchia e viceversa, in forza dell’Accordo che istituisce una unione doganale tra tali territori. Il certificato ATR prova lo status di merce in libera circolazione negli scambi con la Turchia. Differisce dal certificato EUR.1 in quanto l’ATR non si riferisce all’origine preferenziale (può essere emesso in relazione a merce di origine non comunitaria purché immessa in libera pratica). © Studio Tributario e Societario Convegno Unindustria Pordenone 19

Il certificato ATR per la Turchia © Studio Tributario e Societario Convegno Unindustria Pordenone 20

Il regime sanzionatorio

Origine preferenziale

La falsa dichiarazione dell’origine preferenziale all’atto

dell’esportazione comporta:

a) la falsa attestazione di un fatto in un atto pubblico (la

dichiarazione doganale presentata in dogana);

b) l’illegittima fruizione di vantaggi daziari da parte

dell’importatore nel Paese terzo verso il quale i beni sono

esportati dall’UE.

© Studio Tributario e Societario Convegno Unindustria Pordenone 21Il regime sanzionatorio

Origine preferenziale

a) falsa attestazione in un atto pubblico:

Il comportamento è perseguito penalmente mediante l’applicazione

dell’art. 483 del codice penale che disciplina il reato di falso ideologico:

“Chiunque attesta falsamente al pubblico ufficiale, in un atto

pubblico, fatti dei quali l'atto è destinato a provare la verità, è

punito con la reclusione fino a due anni”.

Inoltre, simile circostanza comporterà l’inevitabile incrinarsi dei rapporti

con gli uffici doganali, anche ai fini dell’ottenimento/mantenimento di

autorizzazioni.

© Studio Tributario e Societario Convegno Unindustria Pordenone 22Il regime sanzionatorio

Origine preferenziale

b) illegittima fruizione di vantaggi daziari a destino:

Il comportamento è perseguibile in base alle leggi in vigore nel Paese

terzo di importazione, verosimilmente in capo al soggetto che figura

quale importatore in quel Paese.

Inoltre, simile circostanza potrebbe comportare la richiesta di rimborso

da parte dei clienti cui l’Autorità doganale abbia chiesto il versamento

dei dazi doganali dovuti a seguito dell’invalidamento dell’origine

preferenziale dichiarata all’importazione.

© Studio Tributario e Societario Convegno Unindustria Pordenone 23Il percorso per ottenere lo status di Esportatore Autorizzato © Studio Tributario e Societario Convegno Unindustria Pordenone 24

Lo status di Esportatore Autorizzato

Lo status di esportatore autorizzato consente alle aziende di poter attestare

l’origine preferenziale UE delle merci che esportano direttamente sulla

fattura, per spedizioni di prodotti originari di qualsiasi importo.

La dichiarazione di origine preferenziale su fattura dovrà altresì riportare il codice

identificativo rilasciato dalle Autorità doganali che rilasciano

l’autorizzazione:

«L’esportatore delle merci contemplate nel presente documento (autorizzazione

doganale n. ........) dichiara che, salvo indicazione contraria, le merci sono di origine

preferenziale ........»

I requisiti fondamentali per ottenere lo status di esportatore autorizzato sono:

esportazioni a carattere regolare verso i Paesi extra-UE con cui esistono

accordi commerciali preferenziali e che ammettono questa agevolazione;

idonee procedure per determinare l’origine preferenziale della merce da

esportare e conservazione delle prove documentali (es. dichiarazioni dei

fornitori, schede di lavorazione).

© Studio Tributario e Societario Convegno Unindustria Pordenone 25Riepilogo fasi del processo

In generale, l’adozione di procedure ha l’obiettivo di garantire un comportamento della

Società conforme alle disposizioni in materia, onde evitare il rischio di contestazioni da parte

delle Autorità doganali in merito a comportamenti non conformi, passibili di sanzioni di

carattere amministrativo o penale.

Raccolta informazioni di origine sui beni in acquisto

tramite le dichiarazioni dei fornitori

Valorizzazione origine delle componenti e analisi della distinta base

Applicazione delle regole di origine e verifica dei requisiti

Dichiarazione di origine in fattura o richiesta emissione EUR.1

© Studio Tributario e Societario Convegno Unindustria Pordenone 26La dichiarazione di origine del fornitore Il contesto Il soggetto esportatore dell’UE, per acquisire le informazioni necessarie per determinare il carattere originario preferenziale delle merci ai fini delle disposizioni relative agli scambi preferenziali tra l’UE e i Paesi terzi accordisti, può chiedere ai propri fornitori UE di servirsi della «dichiarazione di origine del fornitore». Tale dichiarazione del fornitore in merito al carattere originario preferenziale dei prodotti viene poi utilizzata dal soggetto esportatore dell’UE quale elemento di prova per l’origine preferenziale dichiarata in sede di domanda di rilascio dei certificati di circolazione EUR.1 o come base per la compilazione delle dichiarazioni su fattura. © Studio Tributario e Societario Convegno Unindustria Pordenone 27

La dichiarazione di origine del fornitore Il contesto (segue) È necessario instaurare e gestire una catena informativa con i propri fornitori dell’UE, in particolare con quelli più significativi che possono essere considerati «critici» - sulla base delle regole di origine applicabili ai propri prodotti. È essenziale NON confondere il concetto di «provenienza» con quello di origine: l’aver acquistato merce da un fornitore italiano o francese non comporta automaticamente che essa sia di origine preferenziale UE (i.e. il fornitore potrebbe aver a sua volta importato la merce da un Paese terzo). In assenza di dichiarazione del fornitore, in ottica prudenziale e cautelativa è opportuno considerare le componenti di acquisto impiegate nel processo produttivo / rivendute come «non di origine preferenziale UE» ai fini della determinazione dell’origine. © Studio Tributario e Societario Convegno Unindustria Pordenone 28

La dichiarazione di origine del fornitore

I modelli

Nella fase di acquisto di materie prime, componenti, semilavorati o prodotti

finiti «critici» da fornitori dell’Unione europea, l’operatore economico

acquisirà, ove necessario, le informazioni in merito all’origine preferenziale di

tali beni, chiedendo al fornitore il rilascio della dichiarazione di origine del

fornitore:

per singola spedizione, o

a lungo termine, un’unica dichiarazione a copertura di più invii di merci,

nel caso di invii regolari di merci delle quali si prevede che il carattere

originario sia lo stesso.

Nel caso in cui il fornitore non abbia prodotto/lavorato le merci, ma, a sua

volta, abbia acquistato i prodotti oggetto di fornitura da un altro fornitore UE,

potrà a sua volta chiedere la dichiarazione al proprio fornitore seguendo un

processo a ritroso ed utilizzare la dichiarazione ricevuta dal proprio fornitore

per rilasciare al proprio cliente la dichiarazione del fornitore, secondo un

meccanismo a cascata.

© Studio Tributario e Societario Convegno Unindustria Pordenone 29Modello dichiarazione «per singola spedizione»

Reg. (UE) 2015/2447

© Studio Tributario e Societario Convegno Unindustria Pordenone 30Modello dichiarazione «a lungo termine»

Reg. (UE) 2015/2447 (RE)

© Studio Tributario e Societario Convegno Unindustria Pordenone 31La dichiarazione di origine del fornitore a lungo termine

Principali novità apportate dalla nuova disciplina del CDU

La disposizione in merito alla validità della dichiarazione è stata semplificata e

riformulata in modo più chiaro dal successivo Regolamento di esecuzione (UE) 2017/989

dell’8 giugno 2017.

È stata riconosciuta la possibilità – spesso già adottata nella prassi operativa – che

un’unica dichiarazione a lungo termine del fornitore possa coprire sia merci già

consegnate entro la data di rilascio della dichiarazione, sia quelle che saranno consegnate

dopo tale data.

Le dichiarazioni a lungo termine devono quindi riportare tre date:

a) la data in cui la dichiarazione è compilata (data di rilascio);

b) la data di inizio del periodo di validità (data di inizio), che non può essere anteriore

a 12 mesi prima della data di rilascio o posteriore a 6 mesi dopo tale data;

c) la data di termine del periodo (data di termine), che non può essere posteriore a 24

mesi dopo la data di rilascio.

Data di rilascio Data di termine del

Data di inizio del periodo di validità periodo di validità

Il CDU ha inoltre introdotto la possibilità di autenticazione elettronica della dichiarazione,

alternativa al rilascio di impegno scritto con cui il fornitore si assume la piena responsabilità per

ogni dichiarazione del fornitore che lo identifichi come se questa recasse effettivamente la sua

firma manoscritta.

© Studio Tributario e Societario Convegno Unindustria Pordenone 32La dichiarazione di origine del fornitore

Criticità e suggerimenti

CRITICITÀ RICORRENTI SUGGERIMENTI

Descrizione inadeguata degli

articoli nella dichiarazione;

Istruzioni per la compilazione o

Elenco incompleto o inesatto dei precompilazione parziale;

Paesi accordisti;

Automazione del processo di

Firma da parte di un soggetto che raccolta tramite portale o sistema

non può impegnare la società di generazione automatica delle

fornitrice; LTD precompilate.

Incongruenza tra il periodo di

validità e la data di sottoscrizione

della dichiarazione;

Variazione dell’origine della merce

in corso di validità della

dichiarazione rilasciata.

© Studio Tributario e Societario Convegno Unindustria Pordenone 33Valorizzazione origine delle componenti e analisi della distinta

base

Esempio prodotto «lucchetto»

Distinta base «Prodotto lucchetto X» NC 8301 10 00

Prezzo franco fabbrica ……

Commodity

code /

Codice Customs tariff Country of

Descrizione Valore OP

articolo code / Tariff Origin

code / HS

code / CN ….

ABC Parte 1 8301 60 00 10 IT UE

DEF Parte 2 8301 60 00 20 CN NO UE

UVW Molla acciaio 7320 .. .. 5 CN NO UE

XYZ Arco 7326 .. .. 15 DE UE

© Studio Tributario e Societario Convegno Unindustria Pordenone 34Applicazione delle regole di origine e verifica dei requisiti

Esempio regola del «cambio di voce»

«Fabbricazione a partire da materiali di qualsiasi voce, esclusi quelli della stessa voce del

prodotto»

Nella DB sono

presenti materiali

Sì NON originari No

classificati nella

stessa VD del

Distinta base «Prodotto lucchetto X» NC 8301 10 00 prodotto finito?

Prezzo franco fabbrica ……

Regola del

Commodity salto Regola del

code / tariffario non salto

Codice Descrizio

Customs

Country rispettata tariffario

articolo ne

tariff code / Valore of Origin

OP rispettata

Tariff code /

HS code / CN

….

ABC Parte 1 8301 60 00 10 IT UE Possibile Attribuzione

applicazione origine al

DEF Parte 2 8301 60 00 20 CN NO UE della «regola prodotto finito

Molla di tolleranza

UVW 7320 .. .. 5 CN NO UE generale»

acciaio

XYZ Arco 7326 .. .. 15 DE UE

Sì Il valore dei materiali No

non originari classificati

alla stessa VD del

prodotto finito supera il

10% del prezzo franco Salvataggio esito

Il prodotto non fabbrica del prodotto? Attribuzione applicazione

acquisisce origine al regola

l’origine prodotto finito

© Studio Tributario e Societario Convegno Unindustria Pordenone 35Dichiarazione di origine in fattura o richiesta emissione EUR.1

Esempio regola del «cambio di voce»

«Fabbricazione a partire da materiali di qualsiasi voce, esclusi quelli della stessa voce del

prodotto»

Nella DB sono

presenti materiali

Sì NON originari No

classificati nella

stessa VD del

Distinta base «Prodotto lucchetto X» NC 8301 10 00 prodotto finito?

Prezzo franco fabbrica ……

Regola del

Commodity salto Regola del

code / tariffario non salto

Codice Descrizio

Customs

Country rispettata tariffario

articolo ne

tariff code / Valore of Origin

OP rispettata

Tariff code /

HS code / CN

….

ABC Parte 1 8301 60 00 10 IT UE Possibile Attribuzione

applicazione origine al

DEF Parte 2 8301 60 00 20 CN NO UE della «regola prodotto finito

Molla di tolleranza

UVW 7320 .. .. 5 CN NO UE generale»

acciaio

XYZ Arco 7326 .. .. 15 DE UE

Sì Il valore dei materiali No

non originari classificati

alla stessa VD del

prodotto finito supera il

10% del prezzo franco Salvataggio esito

Il prodotto non fabbrica del prodotto? Attribuzione applicazione

acquisisce origine al regola

l’origine prodotto finito

© Studio Tributario e Societario Convegno Unindustria Pordenone 36Il sistema REX © Studio Tributario e Societario Convegno Unindustria Pordenone 37

Il contesto nell’ambito del sistema SPG © Studio Tributario e Societario Convegno Unindustria Pordenone 38

Il sistema REX Nell’ambito del Sistema delle Preferenze Generalizzate Dal 1° gennaio 2017 è stata avviata la progressiva applicazione del sistema REX-Registered Exporter System. Il sistema REX mira alla eliminazione dei certificati Form-A, sostituendoli con dichiarazioni di origine rese dai fornitori riconosciuti come «Esportatori Registrati» dalle autorità doganali estere. È stato creato un apposito database ad opera della Commissione UE che mette a disposizione degli operatori UE le informazioni aggiornate sugli esportatori registrati, autorizzati a certificare l’origine delle merci nell’ambito del Sistema delle Preferenze Generalizzate unilaterali (SPG), in base al quale l’UE applica unilateralmente preferenze tariffarie ai prodotti originari di Paesi in via di sviluppo. L’adozione del sistema dipende anche dalle tempistiche dei Paesi SPG beneficiari, che hanno comunicato alla Commissione UE la data a decorrere dalla quale iniziano ad applicare il sistema REX; al più tardi, a decorrere dal 30 giugno 2020. © Studio Tributario e Societario Convegno Unindustria Pordenone 39

Sistema REX – in pratica

Eliminazione certificati Form-A, sostituiti da attestazioni di origine

Reg. (UE) 2015/2447

© Studio Tributario e Societario Convegno Unindustria Pordenone 40Sistema REX – in pratica Esempio di attestazione di origine su fattura © Studio Tributario e Societario Convegno Unindustria Pordenone 41

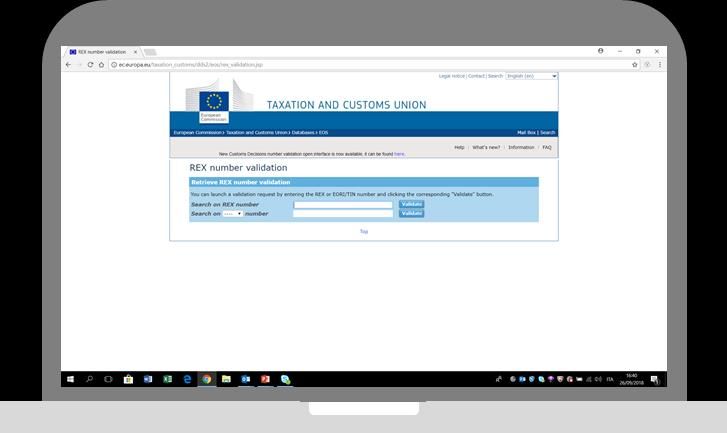

Sistema REX – in pratica Procedura di validazione n. REX © Studio Tributario e Societario Convegno Unindustria Pordenone 42

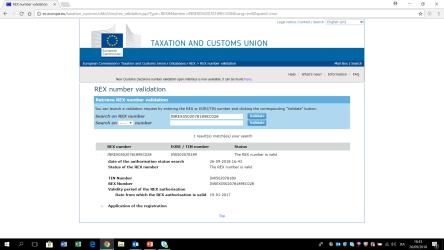

Sistema REX – in pratica Esito validazione n. REX © Studio Tributario e Societario Convegno Unindustria Pordenone 43

Sistema REX – in pratica Esito validazione n. REX © Studio Tributario e Societario Convegno Unindustria Pordenone 44

Il Rex nel commercio bilaterale: accordo CETA © Studio Tributario e Societario Convegno Unindustria Pordenone 45

Il sistema REX

Nell’ambito del commercio bilaterale

Il sistema REX trova applicazione anche nell’ambito del commercio bilaterale. Il

sistema comprende anche dati sugli operatori commerciali dell’UE al fine di

sostenere le esportazioni che beneficiano del cumulo bilaterale e verso quei Paesi i

cui accordi FTA con l’UE prevedono il REX (ad oggi, accordo CETA tra UE e Canada).

L’Agenzia delle Dogane ha pubblicato istruzioni operative per la registrazione nel

sistema REX degli operatori nazionali e per l’indicazione del codice REX nelle

dichiarazioni doganali (Circolare n. 13/D e Nota n. 61168 del 16 novembre 2017):

Per ottenere la registrazione è necessario compilare e presentare apposita

istanza alla Dogana.

Il codice REX rilasciato è identificato dalla dicitura “IT” ”REX”, seguita dal

”codice EORI”, e deve essere apposto dagli esportatori unionali registrati nella

dichiarazione di origine sulle fatture riguardanti merci che soddisfano i requisiti

per poter essere dichiarate di origine preferenziale UE.

Il 20 aprile 2018 è stato pubblicato il Reg. (UE) 2018/604, che ha modificato

alcune disposizioni del Reg. (UE) 2015/2447 (RE), introducendo tra l’altro lo

specifico modulo di domanda da utilizzarsi a cura degli esportatori degli

Stati membri UE che intendono registrarsi nel sistema REX (all. 22-06 bis).

© Studio Tributario e Societario Convegno Unindustria Pordenone 46Il sistema REX

Nell’ambito del commercio bilaterale

Modifiche al testo dell’art. 68 RE, relativo alla «Registrazione degli esportatori fuori

dall’ambito dell’SPG dell’Unione», apportate dal Reg. (UE) 2018/604:

1. Se l'Unione ha un regime preferenziale in base al quale l'esportatore può compilare

un documento relativo all'origine conformemente alla legislazione pertinente dell'Unione,

un siffatto documento può essere compilato esclusivamente da un esportatore registrato

a tal fine dall'autorità doganale di uno Stato membro. L'identità degli esportatori così Si specifica quali tra le numerose

registrati figura nel sistema degli esportatori registrati (REX) di cui all'allegato della

disposizioni dettate in materia di

decisione di esecuzione 2016/578/UE. Le sottosezioni da 2 a 9 della presente sezione si

applicano mutatis mutandis. Gli articoli 80, 82, 83, 84, 86, 87, 89 e 91 del presente norme di origine dell’SPG dell’Unione

regolamento si applicano mutatis mutandis. siano pertinenti, e dunque applicabili

2. Ai fini del presente articolo non si applicano l'articolo 11, paragrafo 1, lettera d), e gli

mutatis mutandis, ai fini della

articoli 16, 17 e 18 del regolamento delegato (UE) n. 2015/2446 relativi alle condizioni registrazione degli esportatori fuori

per l'accettazione delle domande e la sospensione delle decisioni, nonché gli l’articolo dall’ambito dell’SPG dell’Unione.

10, paragrafo 1, e l'articolo 15 del presente regolamento. Le domande e le decisioni

connesse al presente articolo non vengono scambiate e archiviate in un sistema

elettronico di informazione e comunicazione di cui all'articolo 10 del presente

regolamento.

Si elimina, in quanto ormai

3. La Commissione comunica al paese terzo con cui l'Unione ha un regime preferenziale obsoleta, la disposizione in virtù

gli indirizzi delle autorità doganali competenti per la verifica di un documento relativo

all'origine compilato da un esportatore registrato nell'Unione conformemente al presente

della quale fino al 31.12.2017 era

articolo. consentito anche ad un soggetto in

possesso dello status di esportatore

4. In deroga al paragrafo 1, qualora il regime preferenziale applicabile non precisi il

valore soglia fino al quale un esportatore che non è un esportatore registrato può autorizzato di rilasciare dichiarazioni

compilare un documento relativo all'origine, il valore soglia è pari a 6 000 EUR per di origine nell’ambito del REX.

ciascuna spedizione.

5. In deroga al paragrafo 1, fino al 31 dicembre 2017 un documento relativo all'origine

può essere compilato da un esportatore non registrato, purché sia un esportatore Si introducono disposizioni volte ad

autorizzato nell'Unione. L'articolo 77, paragrafo 7, si applica di conseguenza. identificare i casi di esenzione dalla

6. Laddove un regime preferenziale consenta all'Unione di esentare i prodotti originari prova dell’origine (es. piccole

dal requisito di fornire un documento relativo all'origine, detta esenzione si applica spedizioni che formano oggetto di

subordinatamente alle disposizioni dell'articolo 103, nella misura in cui tali condizioni importazioni prive di qualsiasi

non siano stabilite nel regime preferenziale in questione.

carattere commerciale) ed in relazione

7. Laddove un regime preferenziale consenta all'Unione di dispensare l'esportatore dal ai requisiti di firma.

requisito di firma di un documento relativo all'origine, tale firma non è necessaria.

© Studio Tributario e Societario Convegno Unindustria Pordenone 47Il sistema REX

La domanda per la registrazione

Reg. (UE) 2015/2447

© Studio Tributario e Societario Convegno Unindustria Pordenone 48Il sistema REX La domanda per la registrazione (segue) © Studio Tributario e Societario Convegno Unindustria Pordenone 49

La prova dell’origine preferenziale Lo status di esportatore registrato REX A differenza di molti altri accordi di libero scambio (ad eccezione di quello con la Corea del Sud) nel CETA non è previsto il certificato di circolazione EUR.1 quale prova di origine idonea a far beneficiare l’importatore a destino degli sgravi daziari. I prodotti originari dell’UE importati in Canada possono beneficiare del trattamento tariffario preferenziale previsto dal CETA (riduzioni o esenzioni) sulla base di idonea prova dell’origine, costituita da una «dichiarazione di origine» rilasciata da parte di esportatori UE registrati (REX). Nel periodo transitorio (dalla data di applicazione provvisoria del CETA 21/09/2017 al 31/12/2017) era possibile rilasciare una dichiarazione di origine su fattura da parte di un esportatore autorizzato non ancora registrato nel sistema REX (per la quale era necessario presentare alla Dogana un’apposita istanza di autorizzazione/estensione dello status di esportatore autorizzato già in essere anche al Canada). A decorrere dal 01/01/2018 la prova dell’origine nel CETA è costituita unicamente da una dichiarazione di origine da parte di un esportatore registrato nel sistema REX. © Studio Tributario e Societario Convegno Unindustria Pordenone 50

Testo della dichiarazione di origine CETA © Studio Tributario e Societario Convegno Unindustria Pordenone 51

Il ruolo della certificazione AEO © Studio Tributario e Societario Convegno Unindustria Pordenone 52

Il concetto di AEO

I vari Paesi membri della World Customs Organization, a fronte di una

maggiore attenzione rivolta alla sicurezza del commercio internazionale,

stanno implementando nuovi strumenti doganali tesi a garantire l’affidabilità

delle supply chain, introducendo controlli rigorosi in frontiera.

A partire dal 1 gennaio 2008 gli operatori che dimostrano un adeguato livello

di affidabilità e sicurezza della propria supply chain, con riferimento alle

attività di importazione ed esportazione, possono richiedere alle Autorità

doganali l’autorizzazione di Operatore Economico Autorizzato (AEO –

Authorized Economic Operator).

Operatore Economico Autorizzato (AEO)

“gli operatori economici che soddisfano le condizioni per ottenere la qualifica di

operatore economico autorizzato, distinguendosi così in modo positivo rispetto

agli altri operatori economici, devono essere considerati partner affidabili nella

catena di approvvigionamento”*.

* n. 5 del Regolamento CE n. 1875 del 2006

© Studio Tributario e Societario Convegno Unindustria Pordenone 53Chi può diventare AEO?

Lo status di AEO è riconosciuto a seguito di verifiche audit

dell’Agenzia delle Dogane rispetto ai seguenti requisiti, di cui il

richiedente deve risultare in possesso:

L’osservanza degli

obblighi doganali e

fiscali per i tre

anni antecedenti

alla presentazione

dell’istanza

La rispondenza

ad adeguate L’adeguatezza

norme di del sistema

sicurezza, sia logistico e

sicurezza fisica contabile

che IT

Il rispetto di

standard pratici di

competenza o Una comprovata

qualifiche solvibilità

professionali finanziaria

direttamente

connesse all’attività

svolta

© Studio Tributario e Societario Convegno Unindustria Pordenone 54L’evoluzione della figura dell’AEO

Le novità del nuovo Codice doganale dell’Unione

Overview

2 “autorizzazioni”

3 “certificati”

(cumulabili)

Questionario di

Questionario di

Norme in vigore

autovalutazione

Norme previgenti

autovalutazione facoltativo

obbligatorio

Criteri definiti negli AEO Nuovi criteri e condizioni

orientamenti

Rispetto dei criteri AEO AEOC necessario per

sufficiente per accedere accedere alle procedure

alle procedure semplificate semplificate

Monitoraggio dell’AEO

Monitoraggio dell’AEO

ancora più rilevante

© Studio Tributario e Societario Convegno Unindustria Pordenone 55Principali novità dell’AEO

Sintesi criteri e tipologie di autorizzazione

Art. 5 bis CDC Art. 39 CDU AEOC AEOS

Adeguata comprovata osservanza a) Assenza di violazioni gravi o ripetute della normative

degli obblighi doganali doganale e fiscale, compresa l’assenza di trascorsi di reati gravi √ √

in relazione all’attività economica del richiedente

Soddisfacente sistema di gestione b) Dimostrazione, da parte del richiedente, di un alto livello di

delle scritture commerciali e, se del controllo sulle sue operazioni e sul flusso di merci, mediante un

caso, relative ai trasporti che sistema di gestione delle scritture commerciali e, se del caso, di √ √

consenta adeguati controlli doganali quelle relative ai trasporti, che consenta adeguati controlli

doganali

Comprovata solvibilità finanziaria c) Solvibilità finanziaria, che si considera comprovata se il

richiedente si trova in una situazione finanziaria sana, che gli

consente di adempiere ai propri impegni, tenendo in debita √ √

considerazione le caratteristiche del tipo di attività commerciale

interessata

d) Con riguardo all’autorizzazione di cui all’art. 38, par. 2, lett.

a), il rispetto di standard pratici di competenza o qualifiche √

professionali direttamente connesse all’attività svolta

Appropriate norme di sicurezza e) Con riguardo all’autorizzazione di cui all’art. 38, par. 2, let.

b), l’esistenza di adeguati standard di sicurezza, che si

considerano rispettati se il richiedente dimostra di disporre di

misure idonee a garantire la sicurezza della catena

internazionale di approvvigionamento anche per quanto √

riguarda l’integrità fisica e I controlli degli accessi, I processi

logistici e le manipolazioni di specifici tipi di merci, il personale e

l’individuazione dei partner commerciali.

© Studio Tributario e Societario Formazione doganale Alfasigma 56Vantaggi AEO

Principali benefici DIRETTI

Riduzione dei controlli documentali, scanner e fisici (fino al 90% degli attuali controlli).

Priorità di trattamento delle spedizioni se selezionate per il controllo.

Scelta, da parte dell’operatore, del luogo presso cui effettuare i controlli doganali.

Procedure agevolate nell’ottenere le semplificazioni doganali previste dal Codice doganale (ad

es. iscrizione nelle scritture del dichiarante-ex procedura domiciliata, sdoganamento centralizzato,

autovalutazione, riduzione/esonero garanzia globale, forfetizzazione del valore, accesso agevolato ai

regimi speciali, luogo diverso per la presentazione delle merci, ecc.).

Numero ridotto di dati per le dichiarazioni sommarie e comunicazione preventiva dell’esito positivo del

circuito doganale di controllo sulla dichiarazione sommaria.

Mutuo riconoscimento con Paesi terzi, con il quale le Autorità doganali dei diversi Paesi

riconoscono benefici reciproci agli operatori qualificati come affidabili (USA, Giappone, Cina).

Esonero da garanzia per depositi IVA.

Automatico riconoscimento dei criteri richiesti per lo status di «soggetto passivo

certificato» ai fini IVA, valido in tutti gli Stati dell’Unione, cui dovrebbero essere collegate

semplificazioni in relazione a minori costi di gestione della compliance e minori rischi

Novità

di contestazione nelle operazioni intra-UE (es. semplificazioni per la prova del trasporto

intra-UE, per la gestione contrattuale del call-off/consignment stock in altri Stati membri e

per le cessioni a catena cui è associata un’unica movimentazione di beni dal primo cedente

all’ultimo cessionario).

Principali benefici INDIRETTI

Fidelizzazione della clientela e maggiore credibilità sul mercato.

Migliori relazioni con le Autorità doganali.

Migliore pianificazione delle spedizioni e minori ritardi nelle spedizioni.

Diminuzione dei furti e delle perdite e degli incidenti legati alle condizioni di sicurezza.

Miglioramento negli adempimenti e minor rischio di sanzioni.

© Studio Tributario e Societario Convegno Unindustria Pordenone 57Soggetto Passivo Certificato (CTP) – requisiti e vantaggi

Lo status di «soggetto passivo certificato» – certified taxable person (CTP),

figura modellata sulla base dell’AEO previsto in ambito doganale, permetterà di

beneficiare di alcune norme di semplificazione in relazione all’IVA

intracomunitaria, che si applicheranno qualora nell’operazione siano coinvolti soggetti

passivi certificati, tra cui:

• semplificazione della prova del trasporto intra-UE – tramite la definizione di regole

uniformi, armonizzate e semplificate per fornire prova che i beni mobili sono stati

trasportati da un Paese all’altro dell’UE;

• accordi di call-off/consignment stock – tramite l’introduzione di semplificazioni per

le società che operano attraverso lo schema contrattuale del call-off/consignment

stock in altri Stati membri.

• disposizioni certe per l’assegnazione del trasporto nelle transazioni a catena –

mediante l’introduzione di semplificazioni per le c.d. cessioni a catena cui è

associata un’unica movimentazione di beni dal primo cedente all’ultimo

cessionario;

• Possibilità di continuare ad utilizzare il meccanismo del reverse charge nel regime

IVA definitivo.

Se il richiedente è un soggetto passivo che ha ottenuto lo status di operatore

economico autorizzato a fini doganali, i criteri oggettivi sulla base dei quali le

autorità fiscali potranno certificare i soggetti si considerano soddisfatti.

© Studio Tributario e Societario Convegno Unindustria Pordenone 58Criteri per la certificazione AEO e raffronto con i criteri CTP

CTP

Criteri AEO AEO

art. 13 bis proposta di

art. 39 Codice Doganale dell’Unione Customs

modifica Direttiva IVA

a) Assenza di violazioni gravi o ripetute della normative

doganale e fiscale, compresa l’assenza di trascorsi di reati

gravi in relazione all’attività economica del richiedente

b) Dimostrazione, da parte del richiedente, di un alto livello

di controllo sulle sue operazioni e sul flusso di merci,

mediante un sistema di gestione delle scritture commerciali e,

se del caso, di quelle relative ai trasporti, che consenta

adeguati controlli doganali

c) Solvibilità finanziaria, che si considera comprovata se il

richiedente si trova in una situazione finanziaria sana, che gli

consente di adempiere ai propri impegni, tenendo in debita .. o se produce garanzie

considerazione le caratteristiche del tipo di attività fornite da una compagnia

commerciale interessata

di assicurazione o da altre

istituzioni finanziarie o da

altri terzi affidabili dal

punto di vista economico

d) Con riguardo all’autorizzazione AEO-Customs, il rispetto di

standard pratici di competenza o qualifiche

professionali direttamente connesse all’attività svolta _

© Studio Tributario e Societario Convegno Unindustria Pordenone 59Nuove forme di protezionismo doganale: situazione attuale e prospettica © Studio Tributario e Societario Convegno Unindustria Pordenone 60

© Studio Tributario e Societario Convegno Unindustria Pordenone 61

© Studio Tributario e Societario Convegno Unindustria Pordenone 62

Overview

Unione europea

Canada • Politica commerciale di promozione del

• Accordo FTA CETA UE-Canada libero scambio e negoziazione FTA

• Accordo USMCA (US-Mexico- UK • Contromisure ai dazi statunitensi

Canada Agreement) ex-NAFTA • Brexit

• Contromisure ai dazi statunitensi

Giappone

USA • Negoziato

• Dazi addizionali accordo

contro Cina, UE, FTA con UE

Canada, Messico …

• Sanzioni contro

l’Iran Cina

• Ritiro dai negoziati • Dazi

sull’accordo Trans addizionali

pacific partnership contro USA

(TPP) e sul Messico

Transatlantic Trade • Waves di

and Investment • Accordo FTA riduzione dazi

Partnership (TTIP) con UE convenzionali

con l’UE • Accordo su categorie

USMCA (US- di beni luxury

• Accordo USMCA

(US-Mexico-Canada Mexico-

Agreement) ex- Canada

NAFTA Agreement)

ex-NAFTA

• Contromisure

© Studio Tributario e Societario ai dazi Convegno Unindustria Pordenone 63

statunitensiRiepilogo delle principali misure commerciali

Country Description Countries affected Measure

Action against China’s acts, policies and practices related +25% (List 1 and 2)

to technology transfer, IP and innovation (tariff measure) +10% (List 3, to be

China

– List 1 and List 2 increased to +25% from

Supplemental action against China – List 3 January 2019)

All, except Argentina, Australia,

Adjusting imports of steel into the US (tariff measure) Brazil, and South Korea, which have +25% or absolute quota

agreed to absolute quota regimes

All, except Australia and Argentina,

Adjusting imports of aluminum into the US (Tariff

which have agreed to absolute +10%

measure)

quota regimes

Certain commercial policy measures concerning certain

+10% / +25% (increase

products originating in the US (retaliatory measure for United States of America

in a second stage)

steel / aluminum measures)

Safeguard investigation concerning imports of steel All, except certain developing Tariff Rate Quota +

products countries Additional duty of 25%

Countermeasures concerning certain products in response

to unjustified tariffs on Canadian Steel and Aluminum United States of America +10% / 25%

Products

Additional import tariffs on selected US products United States of America +25%

State Council Customs Tariff Commission Notice on

Suspension of Tariff Concession Obligations on Some

United States of America +15% / 25%

Imported Products Originating from the United States

(retaliatory measure)

Decree modifying the tariff of the general import and

export tax law for goods originating in the United States United States of America 7% to 25%

of America

© Studio Tributario e Societario Convegno Unindustria Pordenone 64«In times of uncertainty,

the one thing you can do is be prepared»

Rick Cudworth

Head of Deloitte Consulting’s Brexit Center

BRACE YOURSELF… BREXIT IS COMING

© Studio Tributario e Societario Convegno Unindustria Pordenone 65Tappe fondamentali

Il referendum consultivo

Deadline prevista dall’art. 50 TUE

tenutosi in UK esprime la

per l’uscita di UK dall’UE

volontà di lasciare l’UE

Giugno Marzo Aprile Marzo Autunno Marzo 31 Dicembre

2016 2017 2017 2018 2018 2019 Timing? 2020

Deadline per trovare un

Il governo inglese Accordo sulle future

accordo definitivo sul

notifica all’UE relazioni UK-UE

testo del Withdrawal

l’intenzione di Agreement (sui termini

avviare la Possibile periodo Fine del periodo

dell’uscita di UK e sul

procedura prevista transitorio se transitorio se

periodo transitorio) prima

dall’art. 50 del ratificato in esito ai ratificato in esito

del processo di ratifica da

Trattato UE negoziati ai negoziati

parte di UK e UE

Il Consiglio Europeo adotta

A causa di uno stallo dei negoziati,

delle linee guida sulle future

il governo inglese pubblica una

relazioni commerciali con UK.

serie di technical notice con cui

Viene pubblicata la bozza del vengono fornite informazioni volte

“Withdrawal Agreement”, a comprendere cosa gli operatori

comprendente un accordo dovrebbero fare nel caso in cui UK

sull’adozione di un periodo lasci l’UE senza alcun accordo (c.d.

transitorio «no deal» scenario).

Principio chiave dei negoziati:

“Nothing is agreed until everything is agreed”

© Studio Tributario e Societario Convegno Unindustria Pordenone 66BREXIT

Futura evoluzione

Aree di incertezza

• Quali tempistiche per la negoziazione dell’uscita?

• Quale forma di accordo disciplinerà i rapporti UE-UK?

• Che impatto potrà avere l’esistente e futura giurisprudenza della CGUE?

• Quale sarà la politica commerciale di UK con i paesi non UE?

Alcuni punti fermi

• Il punto 23 delle Guidelines ribadisce che «Until it leaves the Union, the

United Kingdom remains a full Member of the European Union, subject to all

rights and obligations set out in the Treaties and under EU law».

• UK sarà poi considerato uno Stato terzo.

• Ripristino delle frontiere: cessioni e acquisti intracomunitari posti in essere

con UK diverranno rispettivamente esportazioni e importazioni, con

conseguenti impatti in materia di dazi doganali, IVA e accise e con nuovi

vincoli doganali.

© Studio Tributario e Societario Convegno Unindustria Pordenone 67Framework legislativo vigente

Rapporti UE-UK e impatti sulla supply chain

Unione doganale e Codice Doganale dell’Unione

• Ripristino delle frontiere con nuovi vincoli doganali

• Esclusione dall’applicazione del Codice doganale dell’Unione

• Applicazione della Tariffa UE alle merci originarie/provenienti da UK

e adozione da parte di UK di una propria Tariffa

Mercato unico

• Viene meno la libera circolazione delle merci (e delle persone)

Direttiva IVA

• Si applica soltanto ai territori facenti parte dell’UE (eccezione

Monaco e Isola di Man)

• Effetti sulle modalità di assoggettamento ad IVA tra soggetti passivi

UE e soggetti stabiliti nel Regno Unito

© Studio Tributario e Societario Convegno Unindustria Pordenone 68Criticità – Origine Potenzialmente nessun accordo di libero scambio concluso dall’UE sarà applicabile dal Regno Unito © Studio Tributario e Societario Convegno Unindustria Pordenone 69

Sintesi trade-off possibili modelli post-Brexit

Membro Unione

SEE EFTA FTA CETA MFN

UE doganale

Norvegia,

28 Stati membri

Turchia Liechtenstein, Svizzera Canada Australia

UE

Islanda

Libera circolazione di

merci, servizi e Sì No Sì Sì No No

capitali

No No No No No Sì

per le merci per le merci per le merci per le merci

Dazi doganali immesse in originarie del originarie originarie dei

libera pratica SEE dell’EFTA Paesi dell’FTA

nell’u.d.

Libera circolazione

delle persone

Sì No Sì Sì No No

Libertà di negoziare

accordi commerciali e

di stabilire tariffe con

No Limitata Sì Sì Sì Sì

Paesi non UE

Molto

Influenza Sì No No No No

Normativa limitata

UE Sì, con

Compliance Sì Alcuni Sì alcuni opt- No No

outs

Sì Sì

Contributi fiscali Sì No No No70

© Studio Tributario e Societario (83%) (52%) Convegno Unindustria PordenonePossibili impatti in materia di IVA

La Direttiva IVA si applica soltanto ai territori facenti parte della UE, con la

sola eccezione di Monaco e dell'Isola di Man: un accordo che preveda

l’applicazione delle disposizioni della Direttiva ad un Paese terzo appare di

difficile realizzazione.

Effetti della riqualificazione del Regno Unito quale Paese terzo extra-UE:

• acquisti e cessioni intracomunitarie da e per UK diventeranno operazioni di

importazione e di esportazione;

• non dovranno essere compilati i modelli Intrastat;

• impatti in termini di cash flow: l’importazione di merci da UK sarà soggetta

ad IVA all’atto dello sdoganamento, con riscossione diretta in dogana;

• in considerazione dei termini di consegna (Incoterms), obblighi di

identificazione/registrazione ai fini IVA crescenti;

Semplificazioni che non saranno più disponibili, ad es.:

• Operazioni triangolari

• Vendite a distanza

• Cessioni con installazione

© Studio Tributario e Societario Convegno Unindustria Pordenone 71Cessioni di beni B2B

Cessioni a soggetto stabilito in UK

In ambito normativo le cessioni di beni effettuate nei confronti di soggetti

stabiliti in UK non saranno più considerate come cessioni intracomunitarie ex

art. 41 D.l. n. 331/1993, ma troveranno la nuova qualifica di esportazioni ex

art. 8 D.P.R. n. 633/1972.

A seguito della qualificazione di tali operazioni come “esportazioni”, le

modifiche in ambito applicativo del cambio di disciplina comporteranno:

• l’applicazione delle procedure doganali sui trasferimenti di beni verso UK,

con conseguente richiesta probatoria dell’uscita dei beni dal territorio

comunitario;

• la non obbligatorietà dell’iscrizione nel registro VIES per il cedente italiano,

e tanto meno per il cessionario;

• l’abolizione dell’obbligo di trasmissione del modello riepilogativo delle

cessioni intracomunitarie (Mod. INTRA-1-bis)

Tuttavia la riqualificazione di queste operazioni come esportazioni non

comporterà modifiche con riguardo:

• alla qualificazione di tali operazione come operazioni non imponibili;

• alla formazione del plafond;

• alla disciplina di individuazione del soggetto cedente come esportatore

abituale.

© Studio Tributario e Societario Convegno Unindustria Pordenone 72Puoi anche leggere