Master Tributario FY22 - Studio Tributario e Societario - Tax Technology - Deloitte

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Studio Tributario e Societario Master Tributario FY22 Tax Technology Dott. Claudio Corcoglioniti

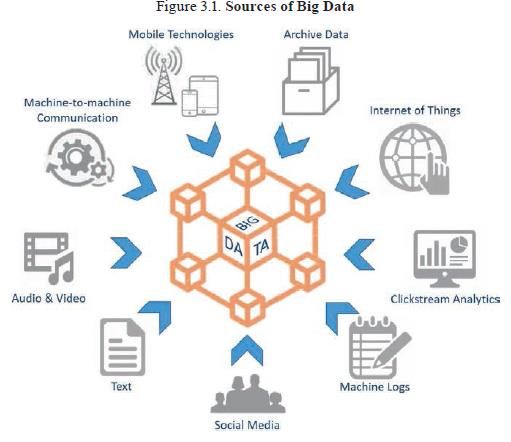

Gli strumenti della “digital transformation” a supporto dell’attività del tax Director (…) Digital data “8. An enormous amount of data is now generated by these constantly connected users and devices. Today, the annual volume of data created across the globe is estimated to double every year, with more than 44 zettabytes of data expected to have been produced by 2020.” (Fonte: Technologies for Better Tax Administration A Practical Guide for Revenue Bodies – 2016) © 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 2

Gli strumenti della “digital transformation” a supporto dell’attività del tax Director (…): 1) La digital disruption e 2) i controlli digitali del futuro © 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 3

Gli strumenti della “digital transformation” a supporto dell’attività del tax Director (…):

1) La digital disruption e 2) i controlli digitali del futuro

La digital disruption I controlli digitali del futuro

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 4

Agenda

Gli strumenti della “digital transformation” a supporto dell’attività del tax Director (…):

1) La digital disruption

(Software as a Service)

Content scraping

ETL: Extract-transform-load

IBM Watson

SaaS

Robotics

Artificial Intelligence

Block chain Enterprise data management

Hadoop

Deep learning

Cognitive Computing

Big Data

Botnet

Data Mining

Data Wrangling

Digitisation ERP Data Analytics Fuzzy logic

Machine Learning Pattern matching

Open

Data

Science

XBRL

Internet of

things STEM Bitcoin

Source Informating PaaS (Platform as a Service)

Autonomics Crowd-sourcing

Robotic Process Automation

IaaS (Infrastructure as a Service)

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 5

Gli strumenti della “digital transformation” a supporto dell’attività del tax Director (…): 1) La digital disruption © 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 6

Gli strumenti della “digital transformation” a supporto dell’attività del tax Director (…): 1) La digital disruption © 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 7

Gli strumenti della “digital transformation” a supporto dell’attività del tax Director (…):

1) La digital disruption

2 3

Il mondo di

1 I fattori digitali

dirompenti

domani

La realtà

attuale

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 8

Gli strumenti della “digital transformation” a supporto dell’attività del tax Director (…): 1) La

digital disruption

Vi è una strana dicotomia. Da un lato si percepisce:

1

La crescita esponenziale nella velocità,

nelle performance e nelle capacity

La realtà attuale

Strumenti elettronici sempre più performanti

Disponibili ovunque e sempre

D’altro canto ciò è contemperato dalle nostre quotidiane esperienze di:

Budget limitati

Preoccupazioni per tematiche di security e di data privacy

Confusione circa il reale significato e impiego concreto in ambito

fiscale delle nuove tecnologie

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 9

Gli strumenti della “digital transformation” a supporto dell’attività del tax Director (…):

1) La digital disruption

I cinque principali trend nella digitalizzazione che potranno avere un

impatto disruptive anche nell’ambito fiscale:

2

I fattori digitali

Big data – enormi volumi di dati strutturati e non, accessibili e dirompenti

1 utilizzabili su larga scala

Today’s

Process automation – robotica sempre più precisa e flessibile

World

Decision making – artificial intelligence, cognitive computing e

machine learning sempre più utilizzabili anche in ambito tax

Digitalizzazione dei processi di business (Industria 4.0) e delle

altre funzioni; open network – progressiva digitalizzazione di

tutti i processi aziendali e di business e interconnessioni digitali

con terze parti (fornitori, clienti etc.)

Nuovi obblighi normativi e non – Obblighi di adeguamento

tecnologico e organizzativo della fiscalità d’impresa derivanti da

norme (cooperative compliance, 231 etc.) o dagli stakeholders

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 10Gli strumenti della “digital transformation” a supporto dell’attività del tax Director (…):

1) La digital disruption

Le probabili caratterizzazioni del futuro digitale per il tax 3

Il mondo di domani

2

Ambito Data centrico, con un approccio maggiormente

olistico/globale integrato aziendalmente

The digital

disruptors

Maggiore granularità nell’accesso ai dati, precisione e

accuratezza

Gli Algoritmi quale strumento quotidiano di lavoro:

rappresentativi di expertise e di conoscenza tecnica

I Robots svolgeranno le attività di tax compliance

ripetitive e a basso valore aggiunto

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 11Gli digital

La strumenti

disruption

della “digital transformation” a supporto dell’attività del tax Director (…):

1) La digital disruption (VIDEO DIGITAL TRANSFORMATION)

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 12Studio Tributario e Societario Indagine di mercato

Gli strumenti della “digital transformation” a supporto dell’attività del tax Director (…):

1) La digital disruption – Indagine di mercato del 2019 ad opera di Jigsaw Research

Deep Interviste qualitative con i responsabili finanziari di 20 grandi

view multinazionali

Interviste quantitative con i responsabili fiscali di 278 multinazionali

Broad • 25-minuti di interviste con i principali Global Tax decision

view maker/leader condotte in lingua locale (se ciò si è reso

opportune)

Società intervistate

Global

• Presenti in almeno 5 paesi

view

• Con ricavi consolidati di almeno US$200m

© 2022 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 14Gli strumenti della “digital transformation (…)»: 1) La digital disruption – Indagine di mercato del 2019 ad

opera di Jigsaw Research – Temi chiave

10 points

51% 80%

lower

Soddisfatti con il corrente Non sono soddisfatti circa la Punteggio di soddisfazione

modello in termini di garanzie tecnologia a propria media tra coloro che devono

di una delivery di servizi di disposizione far fronte a richieste di SAF-T

qualità e di real time reporting

© 2022 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 15La digital disruption: Market research (…) Key themes

56% 19%

Dichiarano di essersi Sono le società con una

concentrati e di aver roadmap chiara per lo

investito nel digital e in sviluppo tecnologico, con un

tax technology negli adeguato budget e con una

scorsi 2 esercizi figura responsabile per tale

60% progetto. Dato in crescita 26%

rispetto al 12% riscontrato

70% nel 2016

Probabilmente Vedono l’implementazione

investiranno nei Big della tecnologia quale la

Data nei prossimi 3-5 Dicono che il dover rispondere a principale difficoltà per far

anni richieste di SAF-T e di real time fronte alle richieste di SAF-T e

reporting sia stato un driver di real-time reporting

significativo per i propri investimenti

in digital/technology

© 2022 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 16La digital disruption: Market research (…) Probabilità di investire in tax technologies emergenti nei

prossimi 3-5 anni

2% 2% 2% 4% 4% 6% Don't know

10% 13% 11%

17% 20%

22% Not at all

likely

28%

30% 35%

Not very

39% likely

40%

52% Fairly likely

36%

38%

38%

Very likely

31% 26%

-1

+14

+13

+6

24% 16%

17% 14%

9% 10%

4%

Big Data Robotic Visualization Crowdsourcing Expert systems and Blockchain

Process technology cognitive computing

Automation

© 2022 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 17La digital disruption: Market research (…) Impatto tecnologico – temi chiave

11 points

78% 72% 49%

higher

Dicono che Vedono invece Di quelle società che È il punteggio medio di

investiranno nella l’ottenimento di hanno un piano, soddisfazione da parte di

tecnologia soprattutto maggior personale e un budget per chi ha un piano,

per liberare tempo da valore/informazioni dai la tecnologia ritengono personale e un budget

poter dedicare ad dati che il proprio operato per la tecnologia

attività a più alto valore quale driver per generi valore

aggiunto l’investimento in tax

tech

© 2022 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 18Studio Tributario e Societario Tax compliance solutions: Tax Reporting Gestione digitale strutturata della reportistica fiscale di Gruppo

Gli strumenti della “digital transformation” (…): 1) La digital disruption - Tax compliance solutions e il Tax reporting integrato Gli headquarter devono predisporre sia strumenti per soddisfare le esigenze base di Tax Accounting (composizione economica, patrimoniale e finanziaria del dato fiscale) sia strumenti di raccolta informativa per analisi avanzate dell’informazione fiscale (analisi Effective Tax Rate, reportistica contenziosi fiscali, etc…). Il tutto in un contesto di crescente fabbisogno informativo dovuto anche dall’introduzioni di obblighi legali e di prassi quali il country by country reporting, bilancio sociale e total tax contribution. In questo contesto, l’adozione di soluzioni digitali per la gestione del processo di Tax Reporting diviene una necessità imprescindibile per il Gruppo. Ed è proprio per soddisfare quest’esigenza che negli anni sono state sviluppate alcune soluzioni digitali ad hoc, sia per supportare il Cliente multinazionale nel monitorare e gestire l’informazione fiscale di gruppo ed il processo di Tax Reporting, sia per procedere con analisi avanzate del dato fiscale. Il progressivo sviluppo e affinamento di questi strumenti ha portato alla creazione ad esempio di strumenti web based creati con tecnologia Oracle Hyperion Financial Management (HFM). © 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 20

Gli strumenti della “digital transformation” (…): 1) La digital disruption - Tax compliance solutions e il Tax reporting integrato – i vantaggi - Esistono soluzioni web based sviluppate su tecnologia HFM per i dipartimenti fiscali e amministrativi di Gruppi multinazionali che manifestano l’esigenza di controllare e di gestire in maniera più strutturata il processo di tax reporting di Gruppo nonché di procedere con analisi avanzate dell’informazione fiscale. Grazie ad architetture flessibili perfettamente integrate nel sistema di consolidamento dati del Gruppo, tali soluzioni consentono una raccolta strutturata dell’informazione fiscale dalla periferia del Gruppo sino all’headquarter. L’elevata flessibilità consente di conciliare le esigenze di standardizzazione della raccolta dati con quelle di modulare le tipologie di informazioni da raccogliere. Tali soluzioni consentono la raccolta e il consolidamento del dato fiscale permettendo, allo stesso tempo, di integrare a valle strumenti di business intelligence (Oracle BI, Qlik Sense, etc…) per procedere con un’analisi avanzata dell’informazione fiscale. © 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 21

Gli strumenti della “digital transformation” (…): 1) La digital disruption

- Tax compliance solutions e il Tax reporting integrato – aree di reportistica fiscale -

Trattasi di soluzione strutturata per coprire cinque aree principali di reportistica fiscale di Gruppo, pur potendo essere

agevolmente scalata per coprire ulteriori aspetti fiscali grazie ad una architettura flessibile. Le informazioni raccolte

confluiscono poi nel sistema di reportistica e di business intelligence per un’analisi avanzata del dato fiscale. Di seguito

una sintesi di queste macroaree:

DTR

Deloitte Tax Reporting

Tax Receivables, CbCR & Total Tax Audit &

Deferred

Current Taxes Payables & Tax Tax Contribution Litigation

Taxes

Payments Reporting Reporting

Reporting & Analytics

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 22Gli strumenti della “digital transformation” (…): 1) La digital disruption

- Tax compliance solutions e il Tax reporting integrato – benefici e scalabilità

Gestione strutturata ed Raccolta e scomposizione

ordinata del processo di Tax dell’informazione fiscale

Reporting di Gruppo, finalizzata ad alimentare sia

secondo i migliori standard processi di reportistica interna

internazionali. che esterna.

DTR

Possibilità di utilizzare lo Applicazione di strumenti di

strumento anche per la analytics e dashboarding per

raccolta ed e-archive della una navigazione ed analisi

documentazione fiscale di avanzata delle informazioni

Gruppo. raccolte.

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 23Studio Tributario e Societario Tax compliance solutions: Tax Provisioning automatizzato Una soluzione pratica per l’automazione dei processi

Gli strumenti della “digital transformation” (…): 1) La digital disruption

- Tax compliance solutions e il Tax provisioning automatizzato – Le criticità di processo

TIMING

Closing accounting entries

1) Reduced timing with continuous update of underline

accounting data

Closing of accounts ledger

TAX PROVISION & REPORTING

2) Complexity of the tax computation:

Trial Balance Differences between tax and accounting rules;

Differences between accounting and tax values

Current and Deferred Tax Provision. of assets\liabilities and incomes\expenses;

TAX PROVISION

Updates of trial balances and adjustments Different taxes, each of them having its own

of Tax Provision computation rules (corporate tax, local tax, etc…)

Different nature of the tax adjustments

Tax reporting for package/financial (permanent, timing, reversal)

statements (ETR, tax attributes, tax

3) Group reporting GAAP different from Local GAAP;

reports…)

4) Increasing needs of detailed tax data and of tax

Draft reports for the package or FS reports;

5) Increasing relevance of possibility to track the entire

Validation & Approval process, its source and to archive in a secure way all

the relevant documents and data

Release of the package or FS

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 25Gli strumenti della “digital transformation” (…): 1) La digital disruption

- Tax compliance solutions e il Tax reporting integrato – lo schema operativo

SISTEMA DI Processo automatizzato ed integrato di Tax Provision & Tax Reporting

CONTABILITÀ

GENERALE

Import & Data Cleaning Tax Provision Tax Reporting

- Effective Tax Rate

SAP

- Nota Integrativa

Motore di Elaborazione - Quadri dichiarazione

Calcolo automatica

Peoplesoft

Bilancio di Fiscale report fiscali - Tax Cash Flows

Verifica - Dashboard

Rielaborato

JD Edwards - Altri (DTA, etc…)

Navision Rettifiche

Fiscali

Manuali Imposte

Correnti e

Altri ERP Differite

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 26Gli strumenti della “digital transformation” (…): 1) La digital disruption

- Tax compliance solutions e il Tax reporting integrato – benefici e scalabilità

Vantaggi funzionali:

- Schede di raccolta informazioni per i FTC - Gestione automatizzata differite e visibilità sui reversal

- Integrazione a sistema gestione perdite fiscali - Caricamento dei documenti a supporto delle variazioni

Vantaggi della Vantaggi tecnologici:

- Tracciabilità variazioni fiscali e relativa archiviazione a sistema

soluzione - Integrazione col sistema di consolidamento del Gruppo

Vantaggi per il progetto:

- Report fiscali integrati predisposti in automatico

- Abbandono di Excel

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 27Studio Tributario e Societario Connessione con sistemi gestionali amministrativi (es. SAP4Hana)

Gli strumenti della “digital transformation” (…): 1) La digital disruption

- Connessione con sistemi gestionali amministrativi: Evolution of SAP Accountig

R/3 ERP SAP S/4HANA

Classic General

Ledger

New

Special Ledger

General Ledger

Profit Center

Accounting Universal Journal

General Ledger Fixed Assets Controlling

Profitability Analysis Profitability Analysis

Profi Center Profitability

Material Ledger

Accounting Analysis

Controlling Controlling

Fixed Assets Fixed Assets

Material Ledger Material Ledger

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 29Gli strumenti della “digital transformation” (…): 1) La digital disruption - Connessione con sistemi

gestionali amministrativi: le difficoltà architetturali ante SAP S/4HANA

Multiple Sources of Truth Le difficoltà:

The combined content of several tables represents “the

truth”. Reconciliation efforts are enforced by design

Fixed Assets Controlling

Need “to move” data to the appropriate table for

reporting (e.g. “settlement”)

Different level of detail stored in the respective

components/tables

General Ledger Components are structured differently (e.g. fields/entities

differ)

Different capabilities in the components (customer fields,

currencies, multi-GAAP etc.)

Multiple BI extractors needed to cover the complete truth

Material Ledger Profitability Analysis in BI.

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 30Gli strumenti della “digital transformation” (…): 1) La digital disruption - Connessione con sistemi

gestionali amministrativi: la tabella ACDOCA (”Accounting Document Actuals”) quale unica fonte

Centinaia di dimensioni/campi

Tutti i conti di G/L

Universal Journal

General

Fixed Assets Controlling

Ledger

Profi Center Material Profitability

Accounting Ledger Analysis

Milioni di

records ACDOCA

“Accounting Document Actuals”

ACDOCA is the common line item persistence

General Ledger; Profit Center Accounting; Fixed Asset Accounting;

Material Ledger; Controlling; Profitability Analysis;

Common Posting Logic; Currency conversion; Derived attributes;

Splitting logic; Posting logic for account assignments.

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 31Gli strumenti della “digital transformation” (…): 1) La digital disruption - Connessione con sistemi (…): La

semplificazione del database e delle tabelle dall’ERP a S/4HANA

VENDITE FINANCE

Documenti Documenti Totali Indici

Testata Posizione Testata Posizione

Ordine di vendita VBAK VBAP VAKPA VAPMA GL, AR, AP BKPF BSEG GLT0 KNC1 KNC3 BSIS BSAS BSIK

Spedizione LIKP KIPS

LIPS VLKPA LKPMA LFC1 LFC3 BSID BSAD BSAK

FAGLF FAGLF FAGL FAGL

Documento Finanziario VBRK VBRP VRKPA VRPMA Nuova GL ACDOCA

LEXA* LEXT* BSIS BSAS

FAAT_

Informazioni di stato VBUK VBUP CO COBK COEP

DOC_IT COSS COSP

PRCD_

FAAT_

Condizioni KONV

Elements VBOX AA ANEK ANEP

YODA ANEA ANLC ANLP

(nuova)

VBFA FAAT_

Flusso documentale VBFA

(Semplificat ML MLHD… MLIT…

PLAN_ MLCD… MCLR… BSIM* CKMI1*

a) VALUES

VALORE MATERIALI

SAP Business Suite QUANTITÀ MATERIALI

Valorizzazione in MM o Valorizzazione in ML Totali

Totali

Totali di stock Cronologia

Ibride: Anagrafiche Usate solo per Valorizzazione

leCronologia

anagrafiche ML Documenti Materiali

con Stock valorizzato MSSA MSSL MSSQ MSSAH MSTBH MSSQH

MATDOC_E

MBEW MBEWH

MBEW CKMLCR MLPP CKMLPP MLDOC

CKMLPPWIP MKPF

MATDOC MSEG

XTRACT MSTE MSTQ MSTB MSTEH MSTQH

EBEW EBEWH

EBEW CKMLPP MLCR CKMLCR CKMLKEPH

MLDOCCCS Movimenti inventariali Ibride: Anagrafiche con Totali di stock MARCH MARDH MKOLH

QBEW QBEWH

QBEW MLHD MLCRF MLCD CKMLMV004 MCHB MARC MARD MSKU MSLBH MCHBH MSKUH

OBEW OBEWH

OBEW MLIT MLKEPH CKLMMV004 MSKA MKOL MSPR MSLB MSKAH MSKAH

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 32Gli strumenti della “digital transformation” (…): 1) La digital disruption - Connessione con sistemi (…):

Accounting parallelo con utilizzo dell’extension ledger

Group Local GAAP Group Local GAAP

Business transactions depending on

accounting principle

Common business transactions

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 33Gli strumenti della “digital transformation” (…): 1) La digital disruption - Connessione con sistemi (…):

Transfer Price Valuation ed eliminazione dei Markups Intercompany

Le decisioni di management nelle multinazionali sono basate su dati di profittabilità di Gruppo e non su quelli delle single

entità giuridiche. Le operazioni infragruppo lungo la catena del valore devono essere quindi eliminate e i rispettivi dati devono

essere contabilizzati ai fini di analisi.

Conseguentemente SAP4HANA tiene traccia dei prezzi di trasferimento manifestatisi tra le entities ma con visibilità dei prezzi

alternativi relativi alla catena del valore:

Group

Company 1 Company 2 Company 3

Profit Profit Profit Profit

Center 1 Center 2 Center 3 Center 4

La Legal valuation tiene traccia delle transazioni di business dal punto di vista di ciascuna società affiliata includendo quindi il markup

La Group valuation considera una visione di Gruppo ed elimina il markup intercompany

LA Profit center valuation considera i centri di profitto come se fossero entità giuridiche indipendenti e utilizzanti prezzi tra di loro negoziati

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 34Studio Tributario e Societario Tax compliance solutions La gestione digitale della Tax Compliance (l’esempio MyInsight – Dti )

Gli strumenti della “digital transformation” (…): 1) La digital disruption

- La gestione digitale della Tax Compliance (l’esempio MyInsight – Dti )

L’espansione imprenditoriale nell’attuale contesto di economia globalizzata ha amplificato

Complessità l’esigenza di un attento controllo e monitoraggio da parte degli headquarter di Gruppo. Per

poter efficacemente competere, infatti, le imprese hanno dovuto adottare strutture

organizzative sempre più ramificate operanti in diversi Stati.

L’operare in diverse giurisdizioni crea notevoli complessità soprattutto per quanto concerne la

c.d. compliance fiscale. Ciascuno Stato estero, infatti, presenta specificità normative ed

adempimenti che devono essere debitamente considerati per rispettare gli obblighi locali. Il

mancato rispetto di questi ultimi, infatti, può comportare anche severe conseguenze Controllo

amministrative e, talvolta, penali (e reputazionali) che impatterebbero negativamente

l’impresa nel suo complesso.

A livello di headquarter, questa complessità comporta inesorabilmente l’insorgere di due

distinte esigenze. In primis, avere contezza a livello centrale dei vari adempimenti fiscali, e

relative scadenze, in ogni giurisdizione dove opera l’impresa multinazionale nonché che questi

Gestione siano correttamente posti in essere. In secondo luogo, occorre individuare e raccogliere

periodicamente quelle informazioni di carattere fiscale che sono indispensabili all’headquarter

per gestire al meglio la leva fiscale di creazione di valore per gli stakeholders.

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 36Gli strumenti della “digital transformation” (…): 1) La digital disruption

- La gestione digitale della Tax Compliance (l’esempio MyInsight – Dti )

Gestione adempimenti e scadenze

Pannello personalizzabile di navigazione

Accesso alla library dei documenti

Gestione utenti ed accessi

Menù di navigazione Collegamenti & utilities

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 37Gli strumenti della “digital transformation” (…): 1) La digital disruption - La gestione digitale della Tax

Compliance (l’esempio MyInsight – Dti ) – benefici e scalabilità

Gestione strutturata di Controllo in tempo reale e

adempimenti e scadenze visuale dell’avanzamento dei

fiscali e non, con chiara vari adempimenti, con evidenza

identificazione di immediata di eventuali ritardi

responsabilità e compiti

DTI

Archivio elettronico Soluzione integrata di

centralizzato della controllo del processo

documentazione fiscale del fiscale, in linea con gli

Gruppo, con funzionalità standard di Tax Control

avanzate di #Tag e ricerca Framework e Cooperative

Compliance

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 38Gli strumenti della “digital transformation” (…): 1) La digital disruption - La gestione digitale della Tax

Compliance (l’esempio MyInsight – Dti ) – benefici e scalabilità

Utilizzo come strumento per il

Soluzione project management fiscale,

Project

integrata Mgmt.

statutory e di reporting

scalabile

Ampliamento alla gestione della

compliance statutory e di reporting

Statutory & Reporting

Implementazione per gestire e

controllare la compliance fiscale e

costruzione dell’archivio elettronico

Compliance Fiscale e Archivio fiscale di Gruppo

Elettronico

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 39Gli strumenti della “digital transformation” (…): 1) La digital disruption - La gestione digitale della Tax Compliance (l’esempio MyInsight – Dti ) – Video © 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 40

Studio Tributario e Societario RPAs - RCAs Robotic Process automation/Robotic Cognitive automation

Gli strumenti della “digital transformation” (…): 1) La digital disruption - RPAs – RCAs (Robotic Process

automation/Robotic Cognitive automation): Cos’è un RPA?

Robotic Process Automation (RPA) è l’utilizzo di software per l’automazione di operazioni ripetitive ed elementari

Un RPA è: Un RPA non è:

Un Computer-coded software Un robot mobile o parlante

Un programma che sostituisce compiti svolti da Un macchinario fisico che processa

personale in modo ripetitivo e in base a regole documenti caratceiPhysical machines

specifiche processing paper

Composto da macro cross-functional e cross- Artificial intelligence o un software di

application riconoscimento vocale e di risposta

Nel Tax, il termine «RPA» si riferisce a software utilizzato per creare automazione/robotica (bots), tramite

configurazioni che eseguonoe processi ripetitivi quali gli invii al portale web dell’Amministrazione Finanziaria di

dichiarazioni, files e form.

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 42Gli strumenti della “digital transformation” (…): 1) La digital disruption

- RPAs – RCAs: benefici di un RPA

I Bots sono scalabili per far fronte a mancanze di risorse

Comportano risparmi di tempo e di denaro

Garantiscono consistency per i compiti da eseguire in maniera analoga e ripetutamente

Possono effettuare attività per volumi significativamente superiori a quelli eseguibili da un umano

Non si interrompono mai per malattia o rotture accidentali

I Bots hanno dimostrato livelli superiori di precisione e di accuratezza

Consentono ai tax team di focalizzarsi su attività a più alto valore aggiunto quali ricerche, o planning o analisi

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 43Gli strumenti della “digital transformation” (…): 1) La digital disruption

- RPAs – RCAs: Cosa rende un’attività assoggettabile ad automazione?

Alto numero di sistemi

Lavoro manuale preponderante Volume significativo*

RPA

positioning

Limitato numero di eccezioni da Soggetto ad errori

gestire

Alta previsibilità

(*) Il criterio dell’alto volume è meno importante: gli obiettivi finali sono standardizzare e ridurre gli errori nelle attività manuali, ripetitive e prevedibili

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 44Gli strumenti della “digital transformation” (…): 1) La digital disruption

- RPAs – RCAs: Compiti tipicamente possibili di automazione

Apertura di e-mails e di allegati Data scraping dal web

Collegamento a web/applicazioni

Connessione a sistemi esterni

aziendali

Spostamento di files e di Effettuazione di calcoli

folders

Attività di copying & paste Estrazione strutturata di dati da documenti

Spedizione di Forms Collezionare statistiche dai social media

Lettura e compilazione da e verso Seguire decisioni/regole logiche di “if/then”

databases

In una soluzione RPA, i robot sono in grado di imitare la maggior parte delle azioni degli

utenti

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 45Gli strumenti della “digital transformation” (…): 1) La digital disruption

- RPAs – RCAs: Compiti robotizzabili Global tax function

Record to Report processes Governance and Business Partnering

Components

Corporate income

Indirect Tax Employment Tax Transfer Group tax Statutory Operational Corporate entity Transactions and Governance and

tax compliance

compliance pricing reporting accounts Taxes management Advisory Risk

Core activities

CIT return VAT/GST returns Benchmarking Cash tax Financial

statements Stamp and Annual report Tax audits/

Payroll compliance transactional tax ETR management

production enquiries

Statistical reporting Contracting

Tax payments

Year-end and

Audit management Electronic audit/

Benefits reporting interim reporting

Operational TP - Withholding tax Shareholders Tax structuring digital tax

Managing VAT Profitability

Local country filings registrations authorities

Management National bank

Forecasting and filings / statistical

planning reporting

Data collection Leavers / joiners Operational TP –

Country-by-country Mergers and Controls

reporting cost allocations Capital Gains Tax Boards frameworks

acquisitions

Record to report

Reconciliations Uncertain tax

between G/L and positions

Credits/ incentives tax engine Transfer Pricing Tax strategy

Global mobility

documentation Journal entries Operational Tax Regulation and

Supply chain management &

Reporting compliance corporate affairs

Annual reports Tax form

preparation

E&P adjustment Complete tax

Executive

imports packages Workflow

remuneration

Data transfer – Exemption AEOI reporting Subsidiaries management &

from provisions to certificate Trial balance status monitoring

tax systems maintenance Income sourcing/ extracts/imports

basketing

Calendar/ VAT: process Managing master

reminders invoices Upload TBs, other Data gathering data

data

Apportionment

factors Check requests Back-ups

Document archiving

Transactional filings

procedures

Journal entries,

reconciliations, FX rates

rollover = Tasks typically most suitable for RPA

workpapers

The compliance process Data Data Data Deliverables Review & Submission & Management

Planning

collection validation processing preparation sign off archiving reporting

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 46Gli strumenti della “digital transformation” (…): 1) La digital disruption - RPAs – RCAs: Video © 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 47

Studio Tributario e Societario Come cambiano i rapporti con l’Amministrazione Finanziaria (i controlli digitali del futuro)

Gli strumenti della “digital transformation” a supporto dell’attività del tax Director (…): 1) (…) e 2) i controlli digitali del futuro © 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 49

Gli strumenti della “digital transformation” a supporto dell’attività del tax Director (…): 1) (…) e 2) i controlli digitali del futuro © 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 50

Gli strumenti della “digital transformation” a supporto dell’attività del tax Director (…): 1) (…) e 2) i

controlli digitali del futuro

The digital disruption I controlli digitali del futuro

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 51Gli strumenti della “digital transformation” a supporto dell’attività del tax Director (…):

1) (…) e 2) i controlli digitali del futuro

1980/90 90/2000 2000/10 2010/15 2015/18 2018+

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 52Gli strumenti della “digital transformation” a supporto dell’attività del tax Director (…):

1) (…) e 2) i controlli digitali del futuro

1980/90 90/2000 2000/10 2010/15 2015/18 2018+

Calcolo manuale

• Standardizzazione dei forms

• Calcolo e compilazione manuale

• Invio cartaceo tramite posta

• Progressiva diffusione uso calcolatori elettronici

e spreadsheets

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 53Gli strumenti della “digital transformation” a supporto dell’attività del tax Director (…):

1) (…) e 2) i controlli digitali del futuro

1980/90 90/2000 2000/10 2010/15 2015/18 2018+

Electronic

form

• Diffusione dei programmi per la compilazione

facilitata (riprese saldi anno precedente, riporti

tra i quadri, check etc.)

• Invio elettronico delle dichiarazioni

• Formati XML and XBRLentry

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 54Gli strumenti della “digital transformation” a supporto dell’attività del tax Director (…):

1) (…) e 2) i controlli digitali del futuro

1980/90 90/2000 2000/10 2010/15 2015/18 2018+

Electronic

data file e controlli

automatizzati

• SAF-T initiative: richiesta sempre maggiore di dati

contabili (e non) in formati prestabiliti;

• Controlli sempre più automatizzato e obblighi di

reporting dati da soggetti terzi per incroci dati

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 55Gli strumenti della “digital transformation” a supporto dell’attività del tax Director (…):

1) (…) e 2) i controlli digitali del futuro

1980/90 90/2000 2000/10 2010/15 2015/18 2018+

Dichiarazioni pre compilate e

fatturazione elettronica (E-

Invoicing)

• Dichiarazioni pre compilate

• Trasmissione elettronica dei dati delle fatture

• Ovvero coinvolgimento Agenzia Entrate nel processo di

fatturazione

• Ampliamento della richiesta di dati elettronica (trial balance, assets

etc. SAF-T)

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 56Gli strumenti della “digital transformation” a supporto dell’attività del tax Director (…):

1) (…) e 2) i controlli digitali del futuro

1980/90 90/2000 2000/10 2010/15 2015/18 2018+

Real time reporting e ulteriore

digitalizzazione Amm. Finanziaria?

• Invio dei dati da parte del contribuente in tempo reale;

• Controlli tramite Tax analytics;

• Uso di intelligenze artificiali;

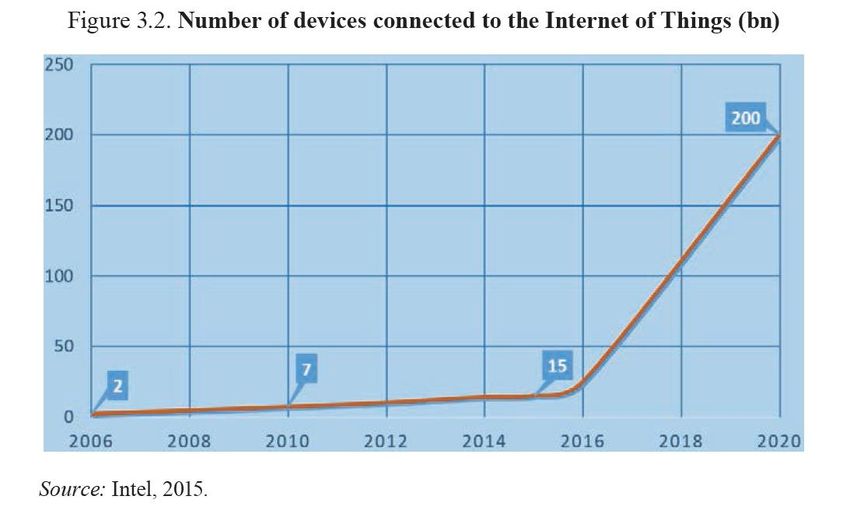

• Block chain e Internet of thing;

• Incentivi per le transazioni digitali;

• Audit tramite invii di algoritmi;

• Real time tax payments;

• Sistemi ERP con funzionalità tax embedded.

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 57Studio Tributario e Societario STS – Data Deloitte Advanced Tax Analytics

Gli strumenti della “digital transformation” (…) 2) i controlli digitali del futuro

Tax analytics -

La proliferazione dei dati in azienda può essere un rischio da non sottovalutare durante il

Tax Risk calcolo delle Imposte. Con strumenti di tax analytic è possibile identificare errori ed anomalie

Assessment in modo preventivo e sistemico.

L’obiettivo di tali tool non si esaurisce nell’evidenziare i dati anomali, ma consente di

ricollegare i dati ai processi aziendali coinvolti, consentendo – attraverso appositi data model Tax Data

– di ricostruire il processo coinvolto nella specifica anomalia. In modo sistemico e non Discovery

campionario, su tutta la base dati del dominio di analisi (ad es: Registri Iva)

I dati, le anomalie ed i risultati dei vari controlli sono presentati in modo automatico ed

aggiornato nella forma di Dashboard di Controllo. Dashboard che sono solitamente sviluppati

Tax Data secondo i principi di Information Design per ottimizzare il tempo alla ricerca di dati e

Dashboard concentrarsi sul loro contenuto informativo.

Le Dashboard permettono di avere una panoramica dei Registri e analisi più approfondite per

specifiche tematiche.

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 59Gli strumenti della “digital transformation” (…) 2) i controlli digitali del futuro

Tax analytics e big data -

L’economia moderna si caratterizza per una moltiplicazione crescente delle informazioni. Questo fenomeno coinvolge anche il

comparto fiscale, con aree della fiscalità che devono confrontarsi con una mole enorme di dati da analizzare ed elaborare per

produrre l’informazione fiscale richiesta.

Partendo da questa esigenza crescente si sono sviluppati appositi strumenti di Tax Analytics a supporto sia dei professionisti

fiscali che delle imprese.

Tali soluzioni consentono di combinare i dati di

Data Report &

Database Data Combination Data Analytics

Dashboard

analisi forniti dall’impresa (ad esempio Libro

giornale, registri IVA, dati payroll, ritenute, libri

cespiti, etc…) con conoscenze fiscali appositamente

ingegnerizzata e trasformate in algoritmi di calcolo e

DBs

verifica.

Clienti

Grazie allo sviluppo ed applicazione di questi

algoritmi, è possibile analizzare massivamente i dati

dell’impresa isolando eccezioni per una successiva

analisi specifica da parte del professionista o del

DBs

dipartimento fiscale dell’impresa..

Deloitte©

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 60Gli strumenti della “digital transformation” (…) 2) i controlli digitali del futuro

Tax analytics e big data -

STS-D.Advanced Tax Analytics.

Accesso ai Dati attraverso Portale Dedicato

Database

Deloitte.

Multi Factor Authentication con

Microsoft Authenticator

Monitoring Dashboard

Adhoc Analysis (termini, Plafond

Iva)

Reports

Source:

Note:

Source:

© 2021 Studio Tributario e Societario – Deloitte

Note: Società tra Professionisti S.r.l. Master Tributario 61Gli strumenti della “digital transformation” (…) 2) i controlli digitali del futuro

Tax analytics e big data - Progetto ALL-IN-ONE Tax Analytics Platform

Accesso all’applicazione Visualizzazioni

Sito Personalizzato Report Automatici

template Avanzate

Update

Data Warehouse Dati Integrazione

Automatico dei Big Data

Cliente Database Deloitte

dati

Forecasting Predictive Analytics AI

• La piattaforma è • si aggiorna • Possibilità di • Le funzionalità di Alert e

sviluppata automaticamente con Sviluppare Grafici ed Reminder del Tool

secondo le logiche nuove funzionalità e Analisi ad hoc per possono essere ampliate

di «Continuous nuovi grafici (Es Split Cliente o richiedere con l’integrazione di altri

Improvement». Payment, Plafond Iva, lo sviluppo di una prodotti e servizi in

etc), senza ulteriori nuova funzionalità sviluppo. Es: Reporting

Change Request ed da integrare nella Automatico e inoltro

analisi. piattaforma tramite Mail.

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 62Studio Tributario e Societario IOT, Block Chain, SAF-T

Gli strumenti della “digital transformation” a supporto dell’attività del tax Director (…)

Altri aspetti del progresso tecnologico con possibili effetti in ambito fiscale: IOT, SAF-T e Block Chain

Ulteriori possibili effetti in ambito fiscale

potranno ad esempio derivare dallo

svilupparsi:

- dell’IOT (o “Internet delle cose”);

- di tecnologie per la messa in sicurezza

condivisa di dati (es. sistemi di Block

chain);

- di sistemi di standardizzazione delle

informazioni fiscale (es. SAF-T o

“Standard audit file for Tax”).

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 64Gli strumenti della “digital transformation” a supporto dell’attività del tax Director (…)

Altri aspetti del progresso tecnologico (…) - Digital tax reporting across the globe

UK Romania Netherlands Germany Lithuania

• ‘Making Tax Digital’ (MTD) • SAF-T- not applicable • SAF-T applicable (XAF) • SAF-T applicable (GoBD) • SAF-T applicable (i.SAF) for VAT invoices (issued and received), also additional customs

• Digitization of tax submissions • E-audit- not applicable, but, based on the law, it • Financial GL data • Depending on the scope information, i.e. i.VAZ for the submission of data on consignment and other goods

• VAT only from April & Oct is an option further • Optional regime of audit documents. On a regular basis since 1 October 2016

2019 to be implemented • Upon request

• RTR- mandatory for large taxpayers, optional for

the rest Norway

Ireland • SAF-T financial data currently optional. It will Kazakhstan

• Electronic submission of Payroll Tax become mandatory upon request from January • SAF-T expected in 2019

Data from 2019 at time of payment 2020 • On a voluntary basis

Russia

• Comprehensive invoice details filed with VAT

Luxembourg return

• SAF-T applicable

• OECD SAF-T based: GL, Poland

invoices, payments, customers, • SAF-T applicable (JPK) since 1 July 2016

suppliers, tax table • Monthly submission of VAT ledger

• Upon request

• Several other files upon request (bank statements,

warehouse info, comprehensive GL info) to be available upon

France request

• Reduced SAF-T applicable • Electronic Financial Statements and abolishment of VAT

• Data of statutory accounting returns - 2019

• Upon request China

• Golden Tax system

• Disclose full invoice details before obtaining valid

invoice number

Portugal • No SAF-T or e-audit

• SAF-T applicable Malaysia

• GL, supplier and customer info, tax • With GST repealed GST audit file (GAF) is

Italy no longer applicable

table, invoices, product tables • VAT reporting e-submission for

• Both monthly and upon request United Arab Emirates • With SST reinstated we expect GAF like to

invoices received and issued be introduced soon

• B2G eInvoicing from 2019 • Introduction of the FAF file

expected

Singapore

Hungary • Simplified SAF-T: IRAS Audit File (IAF)

Spain Czech Republic • Data export function • Upon request

• Spanish SII implemented in 2017 • Comprehensive invoice on invoicing software since 1

details due with every tax Angola January 2016

return Australia

• Introduction of VAT with • Online connection established

• No e-audit • E-audit introduced recently but upon

SAF-T from July 2019 between invoice invoicing

Austria request

software and the tax authorities’

• SAF-T applicable • No SAF-T

system as of 1 July 2017

• Depends on requested Slovenia Indonesia

• Submission of electronic invoice • E-invoice mandatory

information • Standardized file used for electronic tax details from 1 July 2018 • No SAF-T or E-audit

• Upon request data in general

• Used in tax audit and similar procedures

• Upon request

Brazil

• SPED system South Africa

• Disclose full invoice details before • ‘IT14SD’ reconciliation of

obtaining valid invoice number return to ledgers for

• On a regular basis Income Tax, VAT, PAYE,

and Customs

© 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 65Studio Tributario e Societario TCF

Gli strumenti della “digital transformation” a supporto dell’attività del tax Director (…) Priorità degli interventi di compliance Principali leve sulle quali le amministrazioni fiscali intendono fare affidamento per aumentare la tax compliance (Fonte: Tax Administration 2017- Comparative Information on OECD and Other Advanced and Emerging Economies) © 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 67

Gli strumenti della “digital transformation” a supporto dell’attività del tax Director (…) Regimi di co-operative compliance A tutto il 2015, il 60% dei paesi che hanno risposto alla survey dichiarano di aver implementato (o di essere prossimi a farlo) regimi di co-operative compliance (Fonte: Tax Administration 2017- Comparative Information on OECD and Other Advanced and Emerging Economies) © 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 68

Gli strumenti della “digital transformation” a supporto dell’attività del tax Director (…) Tax Control framework Per molti di questi è necessario aver implementato un tax control framework “Applied Comprehensively: All transactions entered into by an enterprise are capable of affecting its tax position in one way or another, which means that the TCF needs to be able to govern the full range of the enterprise’s activities and ideally should be embedded in day to day management of business operations; (…) Testing performed: Testing the TCF should combine the monitoring process with maintenance of the framework. The monitoring component should contain feedback tools and solutions to detect and correct errors and improve the TCF so that any errors are not repeated.” (Fonte: Co operative Tax Compliance, Building better Tax Control Frameworks – OECD 2016) © 2021 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario 69

Esempio

Case

TEST Group

- Gruppo Italiano multinazionale presente in 20 giurisdizioni differenti

- L’organizzazione prevede 3 centri produttivi di beni e servizi localizzati nelle tre aree di riferimento (1

EMEA, 1 NSA, 1 APAC). Le restanti entità sono società distributive. L’headquarter di Gruppo è localizzato

in Italia

- Gruppo in crescita sia organica che per acquisizione. Le società acquisite sono state integrate nella

struttura esistente riorganizzandone le relative funzioni

- Il Gruppo ha un dipartimento fiscale interno a livello del proprio HQ italiano. Numerosi consulenti utilizzati

dalle società del Gruppo senza tuttavia una mappatura ed un Controllo centralizzato degli stessi e delle

operazioni poste in essere

- Sul finire del 2018 il Gruppo ha cambiato il proprio modello di business in EMEA, abbandonando il

precedente modello che prevedeva la presenza di una struttura con commissionario svizzero. La

riorganizzazione è stata supportata dall’intervento di numerosi consulenti in diverse giurisdizioni. L’entità

svizzera, avendo scarsa sostanza, è stata liquidata in tempi contenuti. - Headquarter - Manifatturiera - Distributiva

- L’ecosistema tecnologico attuale del Gruppo prevede attualmente un sistema CPM di consolidato Oracle Hyperion Financial Management (HFM) mentre a livello di ERP la maggior parte delle società

utilizza SAP ECC. Il Gruppo prevede di migrare la soluzione CPM di consolidato da Oracle HFM a Tagetik nel corso del 2021 mentre si prevede una migrazione dell’attuale ERP SAP ECC al nuovo

SAP4\Hana a partire dal 2022.

- Il dipartimento fiscale dell’headquarter italiano prevede un tax director e 7 professionisti: 3 dedicati alla fiscalità domestica diretta ed indiretta, 2 al transfer pricing ed alle tematiche di fiscalità

internazionale, 1 alle questioni doganali ed 1 al tax reporting.

- La fiscalità domestica è particolarmente complessa stante la numerosità di società italiane (10), la presenza di un consolidato fiscale nazionale e le tematiche di Controlled Foreign Companies (CFC) in

relazione alle controllate estere. La fiscalità indiretta non è particolarmente complessa, il Gruppo tuttavia sente l’esigenza di rafforzare i controlli sulle transazioni attive e passive che confluiscono nelle

dichiarazioni delle imposte indirette dei diversi paesi per vagliarne la correttezza.

- Il processo di Tax Reporting attuale si fonda su fogli di lavoro excel standard predisposti centralmente che vengono fatti compilare periodicamente dai finance manager locali. Le principali difficoltà

legate a questo processo sono: 1) difficoltà nel riconciliare i dati con il reporting contabile; 2) scarsa conoscenza fiscale locale e qualità del dato; 3) mancato rispetto delle tempistiche di consegna del

reporting fiscale;

- Le tematiche di fiscalità internazionale sono complesse e gestite in maniera destrutturata e tramite fogli di lavoro excel. Il modello di transfer pricing adottato dal Gruppo non presenta attualmente

complessità significative.

© 2020 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario FY21 70Esempio

Case

AS IS DIGITAL TAX TRANSFORMATION ROADMAP

Tagetik

S4\Hana

Contract Express

Wave

Country by Tax Provision

Country Operational Tax Doc Mngm. Fees –

non-Italian

Reporting Transfer Pricing Assembly Operational Benefit Test & Tax Doc

Entities

CbCR Transfer Pricing Repository Assembly

3

Controlled

Mngm. Fees –

Tax Provision

Foreign

Companies

Calculation

IFRIC 23

Benefit Test &

Repository Wave Tax Provision

non-Italian Tax Archive

Tax Tasks

Monitoring

Mandatory

Disclosure

Workflow

2

(CFC) Entities (DAC6)

Tax

Reporting

Tax Archive

Tax Tasks

Monitoring

Mandatory

Disclosure

Workflow

Wave Tax Provision

Tax

Reporting

Country by

Country

Reporting

Controlled

Foreign

Companies IFRIC 23

(DAC6)

1

Calculation

CbCR

(CFC)

© 2020 Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l. Master Tributario FY21 71Studio Tributario e Societario Important notice This document has been prepared by Studio Tributario e Societario - Deloitte Società tra Professionisti S.r.l. for the sole purpose of enabling the parties to whom it is addressed to evaluate the capabilities of Studio Tributario e Societario - Deloitte Società tra Professionisti S.r.l. to supply the proposed services. The information contained in this document has been compiled by Studio Tributario e Societario - Deloitte Società tra Professionisti S.r.l. and may include material obtained from various sources which have not been verified or audited. This document also contains material proprietary to Studio Tributario e Societario - Deloitte Società tra Professionisti S.r.l.. Except in the general context of evaluating the capabilities of Studio Tributario e Societario - Deloitte Società tra Professionisti S.r.l., no reliance may be placed for any purposes whatsoever on the contents of this document. No representation or warranty , express or implied, is given and no responsibility or liability is or will be accepted by or on behalf of Studio Tributario e Societario - Deloitte Società tra Professionisti S.r.l. or by any of its partners, members, employees, agents or any other person as to the accuracy, completeness or correctness of the information contained in this document. Other than stated below, this document and its contents are confidential and prepared solely for your information, and may not be reproduced, redistributed or passed on to any other person in whole or in part. If this document contains details of an arrangement that could result in a tax or insurance saving, no such conditions of confidentiality applies to the details of that arrangement (for example, for the purpose of discussion with tax authorities). No other party is entitled to rely on this document for any purpose whatsoever and we accept no liability to any other party who is shown or obtains access to this document. This document is not an offer and is not intended to be contractually binding. Should this proposal be acceptable to you, and following the conclusion of our internal acceptance procedures, we would be pleased to discuss terms and conditions with you prior to our appointment. Studio Tributario e Societario – Deloitte Società tra Professionisti S.r.l., a company, registered in Italy with registered number 10581800967 and its registered office at Via Tortona no. 25, 20144, Milan, Italy, is an affiliate of Deloitte Central Mediterranean S.r.l., a company limited by guarantee registered in Italy with registered number 09599600963 and its registered office at Via Tortona no. 25, 20144, Milan, Italy. Deloitte Central Mediterranean S.r.l. is the affiliate for the territories of Italy, Greece and Malta of Deloitte NSE LLP, a UK limited liability partnership and a member firm of Deloitte Touche Tohmatsu Limited, a UK private company limited by guarantee (“DTTL”). DTTL and each of its member firms are legally separate and independent entities. DTTL, Deloitte NSE LLP and Deloitte Central Mediterranean S.r.l. do not provide services to clients. Please see www.deloitte.com/about to learn more about our global network of member firms. © 2021 Deloitte Central Mediterranean. All rights reserved.

Puoi anche leggere