Audizione presso la IX Commissione permanente (Trasporti, poste e telecomunicazioni) della Camera dei deputati

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Audizione presso la IX Commissione permanente

(Trasporti, poste e telecomunicazioni)

della Camera dei deputati

Indagine conoscitiva sull’assetto e sulle prospettive

del sistema delle comunicazioni elettroniche

Roma, 22 ottobre 2008

Desideriamo innanzitutto ringraziare il Presidente della IX Commissione

permanente (Trasporti, poste e telecomunicazioni) della Camera dei deputati per

l’invito all’audizione odierna nell’ambito dell’“Indagine conoscitiva

sull’assetto e sulle prospettive del sistema delle comunicazioni

elettroniche”, un tema al centro del dibattito politico a livello europeo e

mondiale ed un argomento di primaria importanza per le Associazioni e le

Imprese aderenti alla Federazione per le le ricadute sui mercati di riferimento.

***

Confindustria Servizi Innovativi e Tecnologici rappresenta in Confindustria le

imprese di Applicazioni Satellitari, Comunicazione e Marketing, Consulenza,

Contenuti Digitali, e-Media, Formazione, Ingegneria, Internet, Qualità,

Radiofonia e Televisione, Ricerche e Sondaggi, Servizi Tecnologici e

professionali, Tecnologie Informatiche, Telecomunicazioni.

All’interno del Sistema confederale, Confindustria Servizi Innovativi e

Tecnologici è una delle principali Federazioni nazionali di settore. La sua

mission è promuovere politiche articolate per favorire la crescita dei Servizi

Innovativi e Tecnologici in coerenza con le necessità di sviluppo del Sistema

Paese.

Il settore dei Servizi Innovativi e Tecnologici – che in Italia esprime il 25% del

PIL (elaborazioni su dati ISTAT) – annovera a livello nazionale circa 1 milione

di imprese, che occupano oltre 2,5 milioni di addetti. A Confindustria Servizi

2

Innovativi e Tecnologici fanno capo – attraverso 45 Associazioni di Categoria e

62 Sezioni Territoriali istituite presso le Unioni Provinciali di Confindustria –

circa 17.000 imprese con 600.000 addetti, che realizzano un fatturato

complessivo pari a circa il 40% del volume d’affari del settore.

***

3

EXECUTIVE SUMMARY

Il sistema delle comunicazioni elettroniche in Italia, anche grazie alle liberalizzazioni, ha

avuto un forte sviluppo con notevoli benefici per le imprese e per il sistema Paese nel suo

complesso. Una ulteriore crescita, anche maggiore di quella realizzata fino ad oggi, è

possibile (secondo valutazioni ampiamente condivise a livello internazionale si stima un

incremento annuo del PIL tra l’1,5% e il 2%) se trainata da una domanda di servizi e

contenuti sempre più ampia e diversificata. Le tecnologie ICT e l’Information Technology

offrono strumenti e soluzioni che potranno soddisfare ampiamente tale domanda se le

infrastrutture di rete saranno in grado di offrire il veicolo necessario. Le reti wired e wireless

attuali dovranno proseguire nel percorso di sviluppo per far fronte alle esigenze di una

clientela sempre più “in rete”, in analogia con quanto si assiste in tutti i principali paesi

occidentali. E’ compito del Governo, nel rispetto del principio di neutralità tecnologica e di

libero funzionamento di mercati liberalizzati e competitivi, definire obiettivi strategici di

medio lungo termine in materia, e delle Autorità di regolamentazione di fissare le regole per

lo sviluppo delle infrastrutture, garantendo l’assetto concorrenziale nel mercato e la parità di

accesso e la non discriminazione delle infrastrutture. Gli ambiti di intervento sono molteplici

e riguardano nella fase di investimento, una semplificazione delle norme (amministrative ed

ambientali) per le autorizzazioni e le concessioni nonché condizioni di assegnazione dello

spettro frequenziale tali da incentivare economicamente lo sviluppo delle infrastrutture.

Parallelamente andranno definite le iniziative che diano maggiore impulso allo sviluppo

del mercato dei servizi resi disponibili alle imprese, alle Pubbliche Amministrazioni e ai

cittadini, con una forte azione di stimolo nei confronti della domanda la quale non sempre è

in grado di cogliere le occasioni offerte dalle tecnologie.

Il confronto a livello europeo ed internazionale evidenzia un ritardo dell’Italia.

A livello europeo si registrano situazioni diverse nei vari Paesi con differenti livelli di

sviluppo/innovazione dove nel passato sono state fatte scelte infrastrutturali di reti

diversificate.

In generale si registra una maggiore prudenza nei programmi di investimento rispetto a

quanto avviene negli USA ed nei Paesi Orientali (Giappone e Corea).

Secondo i dati della Commissione Europea la penetrazione media della Banda Larga in Italia

registra un tasso (17,1%) inferiore a quello di Spagna (18,3%), Francia (23,3%),

Germania(23,8%) e Regno Unito (25,7%) ed inferiore anche della media UE27 (20%).

Il ritardo non ha riscontro in termini di copertura, che in Italia risulta di circa il 90% della

popolazione, ed eliminare completamente il digital divide, essenzialmente nel Mezzogiorno e

nelle aree rurali e montane, richiederebbe investimenti non sostenibili a meno di sfruttare

anche sistemi wireless come il WiMAX, eventualmente integrato dal satellite, ovvero

favorendo la diffusione di terminali satellitari dedicati per le famiglie e le PMI.

In assenza di interventi ad hoc, il ritardo è destinato peraltro ad aumentare essendo anche il

tasso di crescita della penetrazione inferiore a quello di detti paesi e della media europea a

27.

Confindustria Servizi Innovativi e Tecnologici ha elaborato un indicatore sintetico che

misura il “Livello di Innovazione” italiano rispetto ai principali competitor europei in alcuni

4

campi da cui dipende il potenziale innovativo e l' Italia si conferma più indietro (0,75) degli

altri Paesi. In testa troviamo il Regno Unito con 0,99, seguito dalla Spagna che negli ultimi

anni ha accelerato grazie a politiche di innovazione molto incisive (0,92), dalla Germania

(0,91) e dalla Francia (0,84) dove il Presidente Sarkozy ha varato nel corso del 2008 il piano

Attali, con l’obiettivo di innescare il circolo virtuoso tra capacità di innovazione e crescita

economica.

Il ritardo italiano è particolarmente evidente nella quantità di spesa per informatica che risulta

inferiore del 25% rispetto ai maggiori Paesi UE. Anche gli investimenti nelle

telecomunicazioni negli ultimi anni hanno subìto una battuta d’arresto preoccupante (negli

ultimi due anni -9% all’anno rispetto al resto del mondo) che giustifica una certa prudenza

nell’affrontare nuove realizzazioni.

Il gap di innovazione penalizza il nostro Paese ai fini della crescita e della competitività.

Tra i motivi della bassa crescita del nostro PIL negli ultimi anni c’è anche quello di un

insufficiente tasso di investimenti in innovazione e ICT. Nel periodo 2001-2006 il contributo

degli investimenti ICT alla crescita economica del Paese è stato pari a 0,18% sulla crescita

media annua del PIL. Tutti i Paesi che sono cresciuti di più di noi nello stesso periodo hanno

registrato un contributo degli investimenti ICT alla crescita media annua del PIL più elevato

del nostro.

A causa del “Ritardo Informatico Generalizzato” (Cittadini, Imprese, Pubbliche

Amministrazioni) del nostro Paese, in assenza di una massiccia diffusione dei PC nelle case,

nelle aziende e negli uffici pubblici, risulta difficile prevedere tassi di crescita “importanti”

delle connessioni a banda larga. Gli investimenti infrastrutturali nelle nuove reti wired e

wireless, integrate con tecnologie complementari nelle aree più difficilmente raggiungibili,

devono offrire condizioni idonee per gli investitori che, in un contesto di neutralità

tecnologica e di semplificazione normativa, possono trovare i giusti margini di convenienza

finanziaria.

E’ necessario dare centralità strategica ai servizi innovativi e tecnologici affinché possano

a breve essere sempre più “digitali”, ossia fruibili prevalentemente on-line, in modo da

spingere l’offerta dal mondo cartaceo a quello digitale e la domanda da un mondo off-line ad

un mondo on-line, a tutto vantaggio dell’efficienza e della produttività delle imprese e

delle Pubbliche Amministrazioni.

Lo sviluppo delle reti a larghissima banda, anche per le tecnologie mobili, e la diffusione del

cosiddetto Pervasive & Ubicuitous Computing, ci faranno entrare nella “Società

dell’Informazione e della Comunicazione” caratterizzata da nuovi servizi ed applicazioni

interattivi per il lavoro e il tempo libero, senza soluzione di continuità nel tempo e nello

spazio, in situazioni dove la “telepresenza” sarà una dimensione del tutto normale,

abbattendo distanze geografiche e barriere comunicative oggi difficilmente superabili e, non

da ultimo, con ricadute positive sul fronte della riduzione dell’impatto ambientale, dei

consumi energetici e del traffico.

Se da una parte non vi è un immediato bisogno di reti con più elevate prestazioni rispetto a

quelle attuali, dall’altra è necessario progettare ora il passaggio verso le reti di nuova

generazione considerando le opportune “progressività territoriali e temporali” che ci

consentano di recuperare i gap accumulati e senza trovarci tra qualche anno nell’impossibilità

di seguire il processo evolutivo europeo ed internazionale.

Accanto alle infrastrutture di rete dovrà però svilupparsi una “infrastruttura” di servizi ed

applicazioni innovativi (ai cittadini, alle imprese e alle Pubbliche Amministrazioni) che

5

rappresentano il volano di convenienze economiche senza le quali non è possibile

raggiungere il necessario consenso pubblico e la sostenibilità finanziaria di un grande

Progetto Paese: nella Sanità, nell’Education, nella Giustizia, nei Beni Culturali, nel

Turismo, nella Sicurezza, nell’Infomobilità, nell’Energia, nell’e-Government.

I servizi innovativi e le reti sono un grande Progetto Paese per recuperare competitività.

Siamo tutti consapevoli che una delle principali cause del ritardo di sviluppo dell’Italia

rispetto agli altri Paesi industrializzati, nel processo di globalizzazione, sia da attribuirsi

all’incapacità del nostro sistema di seguire gli sviluppi dell’innovazione. Scarsa sensibilità

politica, insufficienti conoscenze e preparazione tecnologica, problemi infrastrutturali,

limitata diffusione ed utilizzazione ICT nelle famiglie e nella Pubbliche Amministrazioni, un

sistema industriale che soffre queste difficoltà “ambientali”, sono tutti fattori che hanno

contribuito al ritardo accumulato. Questo gap ha determinato penalizzazioni in quasi tutti i

settori economici dove la carenza di servizi innovativi e tecnologici lungo tutta la filiera

(progettazione, produzione, marketing, distribuzione e commercio, assistenza post vendita,

ecc.), in un contesto civile ed istituzionale altrettanto arretrato tecnologicamente, ha ridotto la

competitività delle nostre imprese penalizzandone la crescita a livello nazionale e rendendole

deboli ed impreparate sui mercati internazionali.

Le infrastrutture di rete possono dare ancora un effetto propulsivo alla nostra economia e alla

nostra società se sapremo “rimetterci in corsa” cogliendo le opportunità e i benefici dei

servizi innovativi e tecnologici.

Le reti sono un fattore di importanza strategica perche generano ricadute positive sulle

attività economiche delle imprese, per l' informazione e la comunicazione tra i cittadini e non

ultima per l’efficienza delle Pubbliche Amministrazioni.

Le infrastrutture devono ovviamente accompagnare lo sviluppo dei servizi e una politica

industriale è necessaria per creare un contesto favorevole all’innovazione. Le “condizioni al

contorno” necessarie riguardano: le esigenze infrastrutturali, il quadro regolatorio, il

contesto giuridico-normativo, la domanda e l’offerta di servizi avanzati, il mercato dei

contenuti digitali, le aspettative e il consenso dell’utenza, l’intervento dello Stato e i

diversi ruoli degli attori a livello territoriale, i rapporti con le Istituzioni Comunitarie, il

capitale umano, gli aspetti culturali e la conoscenza.

La Federazione intende condividere la responsabilità di una politica economica a favore

dell’innovazione e dello sviluppo tecnologico e vede nel Comitato dei Ministri per la

Società dell’Informazione (CMSI) la sede più opportuna per elaborare un programma di

interventi da condividere con le Imprese. Ad esso la Federazione propone di affiancare un

Comitato Tecnico in rappresentanza delle imprese che operi permanentemente a supporto

del CMSI realizzando, insieme alla formulazione delle proposte, il monitoraggio del Progetto

d’insieme e dei suoi obiettivi intermedi nell’ambito di un Osservatorio Periodico.

6

LA SOCIETA’ DELL’INFORMAZIONE E DELLA COMUNICAZIONE

Le tecnologie digitali dell’informazione e della comunicazione si sono ormai

affermate tra i cittadini, nel mondo del lavoro, nelle Pubbliche Amministrazioni,

sia nel modo del lavoro che per il tempo libero.

A partire dagli anni ‘80 la crescita delle reti è avvenuta prevalentemente in

termini di utenti e di connessioni interessando fasce di territorio e modalità di

accesso sempre più ampie. Attualmente una domanda ormai consolidata

(soprattutto in Paesi più sviluppati) ed una continua evoluzione delle tecnologie,

portano ad uno sviluppo progressivo e continuo della domanda medesima in

termini di servizi e di contenuti. I devices fissi e mobili crescono come

performance capacità di trasmissione ed è sempre più necessario ampliare la

disponibilità di banda.

Gli accessi a Banda Larga in Italia (2005-2007)

10.120

8.524 +18,7% 342

10.000

+27,5%

6.780 324 5,6%

8.000

300 8%

6.000

9.778

4.000 8.200 19,2%

6.480

2.000

26,5%

0

2005 2006 2007

Fonte: Rapporto ASSINFORM 2008

xDSL Fibra ottica Valori in miglia di accessi – Variazioni %

7Nel primo semestre 2008 gli accessi a banda larga (xDSL e fibra ottica) in Italia

hanno superato quota 10 milioni (a cui si aggiungono circa 2 milioni di accessi

in modalità “mobile”).

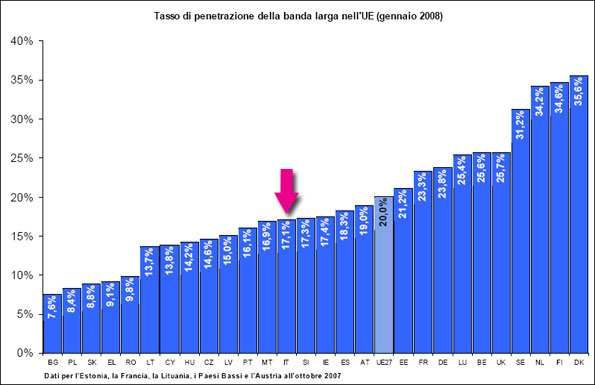

FONTE: Report on the Implementation of the Telecommunications Regulatory Package

In Italia il tasso di penetrazione della banda larga calcolato sugli abitanti

(17,1%) è inferiore alla media UE27 (20%) ed ha raggiunto una soglia di

maturità tale da impedirgli di crescere ulteriormente senza interventi di

alfabetizzazione informatica delle famiglie e delle imprese. Anche Il tasso di

penetrazione del PC nelle famiglie è fermo (al 50%), e risulta difficile prevedere

tassi di crescita “importanti” delle connessioni a banda larga in assenza di una

maggiore diffusione dei personal computer.

8Peraltro nel nostro Paese anche il tasso di crescita della penetrazione risulta

essere tra i più bassi in Europa, confermando l’andamento “negativo” espresso

in precedenza.

17,1%

2,6

Per quanto riguarda infine la copertura, che in Italia risulta di circa il 90% in

termini di popolazione, eliminare completamente il digital divide

essenzialmente nel Mezzogiorno e nelle aree rurali e montane, richiederebbe

investimenti non sostenibili a meno di sfruttare anche sistemi wireless come il

WiMAX eventualmente integrato dal satellite, ovvero favorendo la diffusione di

terminali satellitari dedicati per le famiglie e le PMI.

Occorre allora “spingere” verso una maggiore sensibilizzazione informatica dei

cittadini e delle imprese verso servizi ed applicazioni “evoluti”, che offrano

interattività e personalizzazione, alta qualità video ed audio, prestazioni elevate

sia in downstream che in upstream (ad esempio servizi in telepresenza),

simultaneità di più servizi.

9A livello europeo il ritardo italiano nell’utilizzo dei servizi di e-Government è

particolarmente evidente.

Nel grafico seguente si può notare nel nostro Paese la percentuale di

popolazione che utilizza i servizi di e-Government sia quasi la metà della media

europea (a 27) e meno di un terzo di quella della Svezia.

% di popolazione che utilizza servizi di e-Government (2007)

60% 53%

43%

41%

38%

40%

30%

26%

17%

20%

0%

Europa (27) Francia Germania Italia Spagna UK Svezia

Fonte: Commissione Europea – i2010 – Annual Information Society Report 2008

10CRESCITA E COMPETITIVITA’ A LIVELLO INTERNAZIONALE

Il Commissario alla Società dell’Informazione Viviane Reding non perde

occasione per ricordare che l’ICT è la chiave per la competitività e la crescita

economica in Europa, ed è responsabile per circa il 50% dell’attuale crescita di

produttività nella UE.

Il livello di innovazione di un Paese moderno e la sua capacità di cogliere le

opportunità offerte dall’Information and Communication Technology sono

fortemente condizionati dal contesto economico, normativo ed infrastrutturale e

dalla preparazione delle imprese, delle Pubbliche Amministrazioni e degli

individui ad utilizzarne i servizi e le applicazioni ed a trarne vantaggio.

Tutti i grandi Paesi europei ed in particolare quelli del Nord Europa hanno

investito più di noi nel settore ICT grazie soprattutto alla costante

focalizzazione sull'

educazione che ha favorito la creazione di sistemi di

formazione nazionali di prim'

ordine, a una cultura dell'

innovazione con una

spiccata predisposizione pubblica e privata allo sviluppo e all'

impiego di nuove

tecnologie, nonché a un contesto economico, fiscale e normativo favorevole.

L’Italia purtroppo ha accumulato un forte ritardo generalizzato in termini

di innovazione che la penalizza ai fini della crescita e della competitività.

Sono diverse le condizioni al contorno che incidono sui fattori di stimolo

all’innovazione e alle quali attribuire il gap che dobbiamo colmare rispetto agli

altri Paesi:

11- un peso normativo tra i più elevati al mondo;

- il livello della tassazione che disincentiva lavoro ed investimenti anche

esteri;

- una spesa per l’istruzione e la formazione insufficiente;

- la bassa priorità nell’uso delle ICT nelle Pubbliche Amministrazioni e la

scarsa presenza servizi ed applicazioni ICT negli uffici pubblici;

- la mancanza di una politica forte a favore delle ICT come strumento per far

crescere la competitività del Paese;

- uno scarso utilizzo di Internet e delle tecnologie multimediali nelle scuole;

- l’incapacità delle imprese di assimilare l’uso delle nuove tecnologie in tutti i

processi della filiera produttiva.

A ciò si aggiungono, come visto in precedenza, la bassa penetrazione della

banda larga e dei PC nelle famiglie e nelle Piccole e Medie Imprese anche se i

costi di accesso alla banda larga, rapportati al reddito, siano tra i più bassi in

assoluto.

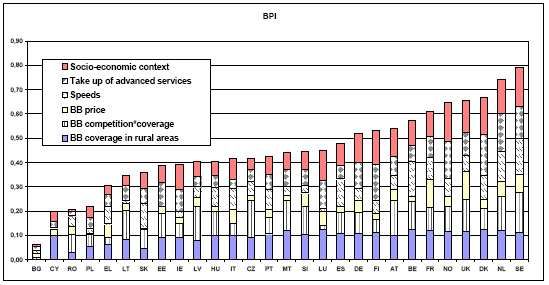

Anche un recente studio sul “Indexing Broadband Performance”1 della

Commissione Europea conferma quanto affermato circa il livello di innovazione

dell’Italia (vedi Grafico seguente).

L'

indice mostra nettamente che i Paesi leader all'

interno dell'

UE sono quelli del

Nord Europa, perché dispongono di un ambiente favorevole all’innovazione e i

cittadini e le imprese hanno le competenze per utilizzare i servizi avanzati. Al

contrario fattori quali la mancanza di competenze digitali, una scarsa diffusione

1

Future networks and the internet Indexing Broadband Performance (29 settembre 2008)

12dei computer e stanziamenti insufficienti per le ICT sono un freno alla

diffusione di servizi ed infrastrutture avanzati.

13LE RETI DEL SISTEMA DELLE COMUNICAZIONI ELETTRONICHE

E L’EVOLUZIONE DELLE APPLICAZIONI E DEI SERVIZI

Le considerazioni svolte al punto precedente evidenziano il ritardo e le

difficoltà che dobbiamo superare per rilanciare lo sviluppo economico del

Paese.

I nodi da risolvere sono molteplici ma tra essi quello infrastrutturale risulta

particolarmente delicato perché se da una parte non vi è un immediato bisogno

generalizzato di reti con più elevate prestazioni rispetto a quelle attuali,

dall’altra è necessario progettare ora il passaggio verso le reti di nuova

generazione considerando le opportune “progressività territoriali e temporali”

che ci consentano di recuperare i gap accumulati e senza trovarci tra qualche

anno nell’impossibilità di seguire il processo evolutivo europeo ed

internazionale.

Segnali del cambiamento che ci aspetta nei prossimi anni già si fanno notare. Le

nuove tecnologie digitali stanno modificando il nostro modo di vivere

all’interno della società e le generazioni più giovani già vivono nuove

esperienze e manifestano nuove esigenze. I media tradizionali (radio e TV) ed

Internet hanno di fatto realizzato la cosiddetta “Società dell’Informazione”. Lo

sviluppo delle reti a larghissima banda, anche per le tecnologie mobili, e la

diffusione del cosiddetto Pervasive & Ubicuitous Computing, ci faranno entrare

nella “Società dell’Informazione e della Comunicazione” caratterizzata da

nuovi servizi ed applicazioni interattivi che ci permetteranno di svolgere le

14nostre attività lavorative o del tempo libero, senza soluzione di continuità nel

tempo e nello spazio, in situazioni dove la “telepresenza” sarà una dimensione

del tutto normale, abbattendo distanze geografiche e barriere comunicative oggi

difficilmente superabili e, non da ultimo con ricadute positive sul fronte della

riduzione dell’impatto ambientale, dei consumi energetici e del traffico. La

dimensione analogica e quella digitale coesisteranno integrandosi e non

sembrerà più prematuro parlare di moneta elettronica, commercio elettronico, e-

Learnig, e- Government, ecc.

Le reti per le persone

I servizi e le applicazioni della Società della Comunicazione rappresentano uno

dei driver indispensabili affinché tutti i processi di innovazione e di sviluppo

economico si possano realizzare a partire da quelli di interesse generale:

• nella Sanità la diffusione di strumenti, applicazioni e servizi in tecnologia

digitale rappresenta un’opportunità di efficienza e di contenimento della

spesa.

L’incremento della spesa sanitaria dovuto all’invecchiamento della

popolazione e ai progressi della medicina richiedono strumenti innovativi

per corrispondere alle aspettative del sistema contenendo il trend di crescita

che rischia di andare fuori controllo.

L’assistenza, anche a lungo termine, i sistemi di diagnosi e di cura, fino ad

arrivare all’informazione e alla prevenzione, generano una domanda di

servizi a livello organizzativo, tecnico e sanitario che attraverso le nuove

tecnologie ICT possono essere erogati anche a distanza, realizzando una

Sanità veramente “vicino” al cittadino;

15• nell’Education, su cui persistono ancora molte incertezze da parte degli

editori scolastici circa la sostenibilità del business legato ai contenuti

didattici digitali, oltre che resistenze da parte di una fascia ancora consistente

degli insegnanti, si potranno migliorare i percorsi formativi utilizzando

strumenti multimediali che sono in grado di stimolare una partecipazione più

diretta e coinvolgente. In questo senso è positivo che il Governo si sia

impegnato già nel decreto-legge n. 112/2008 a definire, in ogni scuola e

istituto universitario per l’anno scolastico 2008-2009, l’obbligo di preferire

l’adozione dei libri di testo in versione on-line rispetto a quelli cartacei,

creando i presupposti per un’accelerazione del mercato dei contenuti digitali

nel campo dell’education. Positiva anche la previsione, nelle scuole primaria

e secondaria di primo grado e secondaria superiore, della produzione dei

testi scolastici nella doppia versione, a stampa e on-line, per ampliarne la

disponibilità e la fruibilità da parte di istituti scolastici, alunni e relative

famiglie;

• nel settore della Giustizia dove i costi e i tempi sono uno dei principali

problemi da affrontare. Raggiungere livelli di efficienza e produttività per un

sistema complesso come quello della Giustizia italiana non è facile, ma

attraverso i servizi innovativi attivabili e le nuove reti di comunicazione

elettronica si potrà innalzare di molto il livello qualitativo. Si potranno, ad

esempio, collegare le banche dati dei diversi uffici giudiziari o di accesso via

web ai fascicoli dei procedimenti da parte dei legali, ovvero si potranno

realizzare servizi più evoluti come quello per lo svolgimento di processi “a

distanza”.

• nel segmento relativo ai Beni Culturali dove si prevedono ricadute molto

significative, attraverso programmi volti a valorizzare il patrimonio storico

culturale.

16L’Italia sconta una visione “domestica” della cultura ancora identificata in

larga parte con la mera conservazione del patrimonio artistico, una visione

che non comprende la reale portata dell’innovazione e della creatività come

forze trainanti della cultura di un Paese

La scommessa per l’Italia oggi non è tanto, o non solo, gestire un museo o

renderlo digitale. Il vero primato del nostro Paese, infatti, non è solo quello

di possedere la quota maggioritaria del patrimonio culturale mondiale, ma

consiste nel fatto che qui da noi il museo è ovunque, presente in ogni angolo

più remoto del territorio; un vero museo “diffuso”, che esce dalle strutture

fisiche, occupa le piazze e le strade, si distribuisce ed è presente in ogni

piega del territorio.

Occorre quindi ampliare i confini della cultura attraverso le nuove tecnologie

e i servizi innovativi, la formazione, l’imprenditorialità, l’integrazione con il

turismo;

• il settore del Turismo dovrà invece riprendere a correre, dopo la brusca

frenata registrata negli ultimi anni, partendo dai progetti per la

digitalizzazione dell’offerta del marchio “Italia” avviati in passato e dai

servizi che rendano più accessibile l’“esperienza Italia” da parte dei milioni

di turisti che visitano il nostro Paese, eliminando le barriere dell’offerta

tradizionale. La scommessa è quella di realizzare una gestione museale

innovativa, efficiente e fruibile che, come avviene per i grandi musei nel

mondo, consenta una fruizione “multi-modale” (attraverso tecnologie

digitali, di realtà virtuale e attraverso la multimedialità). L’Italia peraltro ha

una quantità enorme di beni artistici ed architettonici, per cui solo mettendo

tutto questo patrimonio “in una grande rete museale e culturale” è possibile

renderlo accessibile alla collettività;

17• ai fini della Sicurezza dove sistemi di videosorveglianza e di telecontrollo

consentono di monitorare in tempo reale luoghi sensibili, situazioni

particolari, persone e movimenti, diminuendo enormemente gli eventi

indesiderati o imprevedibili e riducendone di molto gli effetti negativi. I

sistemi di comunicazioni elettroniche e le tecnologie multimediali possono

essere utilmente utilizzate ai fini della sicurezza sia in ambiti/ambienti

pubblici sia privati contribuendo potendo svolgere sia una funzione

preventiva che di pronto intervento, con notevoli vantaggi finanziari ed

economici per la società;

• nel campo dell’Infomobilità per i sistemi di road pricing (ZTL, varchi di

accesso, sistema di videosorveglianza, ecc.), per la movimentazione delle

merci a livello urbano, extraurbano e intermodale, per il trasporto pubblico

delle persone (sistemi di monitoraggio e localizzazione delle flotte,

monitoraggio corsie riservate al trasporto pubblico locale, paline intelligenti,

telesorveglianza, ecc.), monitoraggio del traffico e delle infrastrutture

(pannelli a messaggio variabile, centrali operative, semaforica intelligente,

ecc.), per il controllo integrato del traffico e il monitoraggio e la gestione dei

dati sull’incidentalità stradale (sistemi di sanzionamento automatico, sensori

di rilevamento nebbia, code, incidentistica, ecc.). E’ noto come la rete

infrastrutturale dei trasporti sia particolarmente “stressata” in alcune aree (sia

in ambito urbano che extraurbano) così come sono lunghi i tempi per attivare

nuovi investimenti per cui è necessario intervenire sull’esistente da subito

per ottimizzarne le potenzialità. Come ulteriore elemento di interesse per le

soluzioni di infomobilità, si considerino le positive ricadute ambientali ed

energetiche;

• nel settore dell’Energia con progetti di gestione intelligente degli utilizzi e

dei consumi per ridurre sprechi e costi per gli utenti pubblici e privati;

18• per l’e-Government che porta trasparenza ed efficienza nei processi delle

PP.AA. generando, attraverso la riduzione della burocrazia e le

semplificazioni per i cittadini e le imprese, risparmi stimati nell’ordine del

3% del PIL. Per la completa informatizzazione delle Pubbliche

Amministrazioni sono necessari interventi sul Front Office (FO) e sul Back

Office (BO). Gli utenti devono poter accedere mediante servizi e canali di

comunicazione innovativi ed al contempo semplici, per facilitare

l’interazione e le transazioni (anche finanziarie) con gli Uffici. Non è

possibile l’ammodernamento delle PP.AA. se non si realizza una completa

digitalizzazione dei dati e delle pratiche amministrative (solo una piccola

parte di essi oggi sono digitalizzati e quindi utilizzabili in rete) che

consenta di avere in pochi anni la completa eliminazione della natura

cartacea dei processi amministrativi (PA all digital). A tal fine:

- l’infrastruttura di FO deve offrire multicanalità, standardizzazione e

neutralità tecnologica nell’erogazione dei servizi (con un passaggio

graduale da modalità “tradizionali” a modalità “tecnologicamente

evolute”). Uno strumento alla base di questa infrastruttura di alto valore

strategico è la Carta d’Identità Elettronica (CIE) sia per la funzione di

“identificazione” che per l’accesso ai servizi;

- l’infrastruttura di BO deve basarsi su processi integrati e standardizzati

attraverso il Sistema Pubblico di Connettività (SPC). Una parte

fondamentale del BO sarà costituita dalle Reti di Intermediazione (ad

es. Medici, Notai, Tabaccai, Poste, Farmacie, Banche) che

costituiscono per i cittadini una interfaccia di attivazione delle

“transazioni” con le PP.AA. e devono quindi essere rapidamente e

completamente integrate nel processi di Back Office. La profonda

revisione dei processi organizzativi e la completa informatizzazione

19delle PP.AA. richiedono piani di riqualificazione delle risorse umane a

tutti i livelli ed una incentivazione del personale sui livelli di servizio

ricorrendo alla misurazione della customer satisfaction dell’utenza;

- l’Infrastruttura FO/BO deve consentire la completa erogazione online

di servizi, quali pagamenti, notifiche e consegne, senza l’utilizzo di

moduli cartacei e senza la necessità di spostamenti fisici da parte

dell’utente. Gli obiettivi da raggiungere andranno a tal fine

programmati con opportune scadenze di switch-off delle procedure

tradizionali.

Le reti per le “cose”

Accanto al futuro delle reti di comunicazione elettronica “per le persone” si

andrà delineando inoltre quello “per le cose” ben più vasto e capillare. Non solo

tutte le persone potranno utilizzare le enormi potenzialità delle reti, ma anche

tutti gli oggetti, “connessi” attraverso le reti, tra di loro e con le persone,

affolleranno i sistemi di comunicazione con un fitto scambio di dati,

informazioni, segnali, contenuti, ecc..

L’evoluzione del sistema di indirizzamento internet IPv4 (Internet Protocol

version 4) lascerà presto il posto a quello di nuova generazione IPv6 con cui si

passerà dagli attuali 4,3 miliardi di indirizzi ad un numero enorme di indirizzi

(2128 ~ 340x1036) con un altrettanto grande necessità di banda.

Sempre più i servizi di cui fruiremo e le applicazione che utilizzeremo saranno

così personalizzate ed adeguate al contesto in cui ci troviamo o a quello relativo

alle informazioni e/o servizi medesimi secondo il modello del Pervasive &

Ubiquitous Computing (PUC) dove l’“intelligenza” e la “conoscenza” sono

20nelle reti a nostra disposizione con una capacità elaborativa e comunicativa

praticamente illimitata.

Dal Web 2.0, che già richiede reti performanti, si passerà al Web 3.0 dove sarà

presente più intelligenza nelle reti e si svilupperanno flussi di comunicazione

crescenti grazie alla realizzazione di ambienti virtuali, alla

collaborazione/cooperazione allargata, alla disponibilità di servizi sempre più

efficienti e personalizzati.

21Questo futuro – secondo molti illustri esperti – non è lontano e ci attende da qui

a 10 anni con un tasso di crescita per le tecnologie informatiche che riuscirà

ancora a “seguire” la legge di Moore.

22I BENEFICI DELL’INNOVAZIONE

Confindustria Servizi Innovativi e Tecnologici, attraverso una funzione di

regressione lineare multivariata che mette in relazione la crescita del Prodotto

Interno Lordo con una serie di fattori di sviluppo/crescita dell’economia

confrontabili in una serie storica a livello internazionale, ha elaborato un

indicatore sintetico che misura il “Livello di Innovazione” italiano rispetto ai

principali competitor europei in alcuni campi da cui dipende il potenziale

innovativo.

Coefficienti

Variabili Italia UK Spagna Germania Francia

% Laureati sulla popolazione (25-64 anni) -4,96 -1,82 -1,64 0,11 -1,39

Laureati Scienze e Tecnologia (20-29 anni) -0,13 1,83 3,86 -0,06 0,97

Spesa ICT in % del PIL -0,50 2,95 -0,13 0,81 0,14

Spesa in R&S in % del PIL -1,70 3,41 2,47 0,17 -0,22

Numero di brevetti 0,07 0,15 0,10 0,01 0,15

Valore aggiunto dei Servizi -1,36 0,28 -1,46 0,38 -0,16

Bilancia dei pagamenti dei Servizi 0,08 -0,24 0,03 0,08 -0,03

% di occupati a tempo determinato -0,18 -0,47 -0,22 0,05 0,29

Tasso di occupazione (occupati 15-64 anni) 3,30 0,21 -1,25 -0,70 1,76

Spesa pubblica in beni e servizi intermedi 1,94 -1,70 -0,97 -0,37 -0,36

Produttività multifattore -1,46 0,06 0,17 5,26 1,28

PIL x ora lavorata -0,92 2,98 -2,48 0,05 1,33

Costante 0,75 -1,73 4,19 -0,17 -1,87

Nota: i dati immessi nel modello econometrico sono di fonte OCSE ed Eurostat, calcolati in termini di

variazione % annua nel periodo di osservazione 1990-2005

Il modello econometrico è stato costruito facendo riferimento a dati OCSE ed

Eurostat per l'

Italia e per gli altri quattro grandi Paesi europei (Regno Unito,

23Germania, Francia, Spagna), secondo 13 indicatori registrati nel periodo 1990-

2005.

Il coefficiente sintetico finale relativo all'

Italia è risultato più basso (0,75) di

quello degli altri Paesi. In testa troviamo il Regno Unito con un coefficiente pari

a 0,99, seguito dalla Spagna che negli ultimi anni ha accelerato grazie a

politiche di innovazione molto incisive (0,92) e dalla Germania (0,91). Fuori dal

“podio” anche la Francia (con un coefficiente di 0,84) dove non a caso il

Presidente Sarkozy ha varato nel corso del 2008 il piano Attali, con l’obiettivo

di innescare il circolo virtuoso tra capacità di innovazione e crescita economica.

Il “Livello dell’Innovazione” dell’Italia rispetto all’EUROPA

0.9 9

0 .99

00.91

.9 1 0.92

0 .9 2

00.84

.84

0 .7 5

0.7

IT AL

ITA LIIA

A F RA

FR ANNC

C IA

IA GE RM

GER M AN

ANII A S PAG

SPA GNNA

A UK

Fonte: “Il Cronometro dell’Innovazione “ – Ufficio Studi, Confindustria Servizi Innovativi e Tecnologici - 2008

Ciò sta a indicare che lo sviluppo degli altri Paesi è funzione più diretta delle

azioni di innovazione identificate, di quanto accada nel nostro Paese dove

resistono vincoli che frenano l’equazione innovazione=sviluppo.

24In altre parole l’istruzione, l’innovazione, la ricerca e sviluppo, il valore

aggiunto dei servizi, ecc., hanno un impatto sulla crescita economica italiana del

24% inferiore a quanto accade nel Regno Unito, del 18% inferiore alla Spagna,

del 17% inferiore rispetto alla Germania, del 10% inferiore alla Francia.

Tra i motivi della bassa crescita del nostro PIL negli ultimi anni c’è anche

quello di un insufficiente tasso di investimenti in innovazione e ICT.

Contributo degli investimenti ICT alla Crescita media annua del

crescita del PIL 2001-2006 (Fonte: OCSE) PIL 2001-2006

Danimarca 0,52% 1,72

Regno Unito 0,49% 2,53

Belgio 0,39% 1,80

Giappone 0,37% 1,45

Finlandia 0,36% 2,93

Stati Uniti 0,34% 2,42

Olanda 0,33% 1,50

Svezia 0,32% 2,82

Spagna 0,29% 3,37

Francia 0,26% 1,70

Portogallo 0,23% 0,90

Germania 0,21% 0,97

Irlanda 0,20% 5,55

Italia 0,18% 0,88

Nel periodo 2001-2006 il contributo degli investimenti ICT alla crescita

economica del Paese è stato pari a 0,18% sulla crescita media annua del PIL.

Tutti i Paesi che sono cresciuti di più di noi nello stesso periodo hanno

25registrato un contributo degli investimenti ICT alla crescita media annua del

PIL più elevato del nostro.

Tale ritardo è particolarmente evidente nella quantità di spesa per informatica.

Secondo alcune stime nel 2008, fatto 100 il mercato medio del settore ICMT nei

principali Paesi europei quello italiano risulta inferiore del 25% circa.

Il 15% almeno di questo ritardo è dovuto alla mancata spesa per informatica

delle imprese, delle famiglie e delle Pubbliche Amministrazioni.

Anche gli investimenti nelle telecomunicazioni negli ultimi anni hanno subìto

una battuta d’arresto preoccupante.

Investimenti in infrastrutture di Telecomunicazioni in Italia e nel Mondo (2004-2007)

% 6,3%

8 MONDO

6 3,1% 4,1%

4

2

0,8%

~9%

2,7%

0

-2 -1,5% ITALIA

-3,1%

-4

-4,7%

-6

2004 2005 2006 2007

Fonte: Rapporto ASSINFORM 2008

26Negli anni 2006 e 2007 nel nostro Paese c’è stata una significativa flessione

degli investimenti in TLC, circa -4% medio/anno, mentre a livello

internazionale tali investimenti sono cresciuti di un 5% medio/anno. Il divario

accumulato dall’Italia con il resto del mondo, anche in un settore dove in

passato si sono avuti notevoli tassi di crescita, è stato di circa un 9% all’anno.

Questo segno negativo nell’andamento degli investimenti nel settore indica

come in questo momento vi sia da parte degli Operatori una certa prudenza

nell’affrontare nuove realizzazioni.

27Un grande Progetto Paese

Le reti sono un fattore di importanza strategica perché generano ricadute

positive sulle attività economiche delle imprese, per l'

informazione e la

comunicazione tra i cittadini e non ultima per l’efficienza delle Pubbliche

Amministrazioni.

Le infrastrutture devono ovviamente accompagnare lo sviluppo dei servizi e una

politica industriale è necessaria per creare un contesto favorevole

all’innovazione.

Quali sono le infrastrutture di cui il nostro Paese ha bisogno per fare fronte alla

domanda crescente di comunicazione audiovisiva? Quali i servizi e le

applicazioni che chiedono i cittadini e le imprese?

La rivoluzione digitale, l’innovazione tecnologica, la pervasività e la diffusione

delle informazioni, la condivisione della conoscenza attraverso gli strumenti di

comunicazione elettronica rivestono un ruolo determinante e richiedono

infrastrutture di reti (via cavo e via radio) che consentono di fruire, in modo

interattivo, dei servizi, delle applicazioni e dei contenuti con una capacità

crescente man mano che aumenteranno le esigenze della domanda e l’offerta

saprà proporre soluzioni tecnologiche più avanzate e performanti in cui

l’innovazione continua e pervasiva, la diffusione delle informazioni e la

condivisione della conoscenza rivestono un ruolo determinante e strategico.

28E’ però necessario capire quale sia il livello di priorità da assegnare alla

realizzazione di queste infrastrutture, anche se è innegabile la stretta

correlazione che esse hanno con lo sviluppo economico e sociale di un Paese

moderno, e quali siano le “condizioni al contorno” necessarie.

L’assetto e le prospettive delle nuove reti del sistema delle comunicazioni

elettroniche bisogna considerare una serie di componenti fondamentali:

• le esigenze infrastrutturali che prendano in esame le diverse tecnologie di

rete fissa e via radio e i relativi parametri di copertura e penetrazione

distribuiti temporalmente;

• il quadro regolatorio per definire le condizioni concorrenziali in cui

opereranno i diversi operatori e la Governance del sistema;

• il contesto giuridico-normativo riguardante le procedure amministrative e

il sistema delle autorizzazioni;

• la domanda e l’offerta di servizi avanzati, in ambito privato e delle

Pubbliche Amministrazioni (di pubblica utilità);

• il mercato dei contenuti digitali (RadioTV, multimedia, Internet), dove le

piattaforme digitali offrono nuovi servizi, spesso connessi all’interattività e

l’industria pubblicitaria cerca formati commerciali, che si adattino ai nuovi

contesti;

• le aspettative e il consenso dell’utenza che richiederà servizi e contenuti

sempre più evoluti e differenziati caratterizzandosi in base ad esigenze di

interattività e personalizzazione;

29• l’intervento dello Stato e i diversi ruoli degli attori a livello territoriale,

anche in relazione alle competenze delle Regioni e degli Enti Locali, che non

dovrà comportare distorsioni della concorrenza. Con gli interventi per lo

sviluppo economico (DL 112/2008) ed in particolare quelli relativi alla

banda larga (si veda l’articolo 2 che definisce, di fatto, una “corsia

preferenziale” per l’installazione delle reti), sembra essere stata acquisita la

sensibilità sul tema degli investimenti nelle nuove reti del sistema delle

comunicazioni elettroniche in considerazione dei benefici economici

connessi;

• i rapporti con le Istituzioni Comunitarie anche considerando i programmi

degli altri Paesi europei ed il quadro regolatorio europeo;

• il capitale umano, gli aspetti culturali e la conoscenza. Per evitare ritardi o

rallentamenti nell’utilizzazione/sfruttamento delle enormi potenzialità che si

creeranno a seguito della realizzazione delle nuove reti di comunicazione

elettronica si dovranno reingegnerizzare i processi, l’organizzazione e le

strategie delle imprese, delle amministrazioni, delle aziende e degli uffici

pubblici e ciò richiederà nuove competenze, strumenti di formazione per tutti

gli utenti (sia per i cittadini giovani, sia per i meno giovani) ed investimenti

nel knowledge management. Una sensibilità ed un atteggiamento culturale

nuovo si creerà nella Società.

Siamo tutti consapevoli che una delle principali cause del ritardo di sviluppo

dell’Italia rispetto agli altri Paesi industrializzati, nel processo di

globalizzazione, sia da attribuirsi all’incapacità del nostro sistema di seguire gli

sviluppi dell’innovazione. Scarsa sensibilità politica, insufficienti conoscenze e

preparazione tecnologica, problemi infrastrutturali, limitata diffusione ed

30utilizzazione ICT nelle famiglie e nella Pubbliche Amministrazioni, un sistema

industriale che soffre queste difficoltà “ambientali”, sono tutti fattori che, come

visto in precedenza nelle analisi del World Economic Forum, hanno contribuito

al ritardo accumulato. Questo gap ha determinato penalizzazioni in quasi tutti i

settori economici dove la carenza di servizi innovativi e tecnologici lungo tutta

la filiera (progettazione, produzione, marketing, distribuzione commercio,

assistenza post vendita, ecc.), in un contesto civile ed istituzionale altrettanto

arretrato tecnologicamente, ha ridotto la competitività delle nostre imprese

penalizzandone la crescita a livello nazionale e rendendole deboli ed

impreparate sui mercati internazionali.

10 PRIORITA’ PER LO SVILUPPO

Le infrastrutture di rete possono dare ancora un effetto propulsivo alla nostra

economia e alla nostra società se sapremo “rimetterci in corsa”, così come da

sempre Confindustria Servizi Innovativi e Tecnologici raccomanda nelle sue

31proposte politiche, cogliendo le opportunità e i benefici dei servizi innovativi e

tecnologici.

Ormai non è più possibile accumulare ulteriori ritardi e gli investimenti

infrastrutturali nelle nuove reti wired e wireless, integrate con tecnologie

complementari nelle aree più difficilmente raggiungibili, devono offrire

condizioni idonee per gli investitori che, in un contesto di neutralità tecnologica

e di semplificazione normativa, possono trovare i giusti margini di convenienza

finanziaria.

Per fare questo accanto alle infrastrutture di rete dovrà svilupparsi una

“infrastruttura” di servizi ed applicazioni innovativi (ai cittadini, alle imprese e

alle Pubbliche Amministrazioni) che rappresentano il volano di convenienze

economiche senza le quali non è possibile raggiungere il necessario consenso

pubblico e la sostenibilità finanziaria di un grande Progetto Paese.

La Federazione intende condividere la responsabilità di una politica economica

a favore dell’innovazione e dello sviluppo tecnologico e vede nel Comitato dei

Ministri per la Società dell’Informazione (CMSI) la sede più opportuna per

elaborare un programma di interventi da condividere con le Imprese.

Ad esso la Federazione propone di affiancare un Comitato Tecnico in

rappresentanza delle imprese che operi permanentemente a supporto del CMSI

realizzando, insieme alla formulazione delle proposte, il monitoraggio del

Progetto d’insieme e dei suoi obiettivi intermedi nell’ambito di un

Osservatorio Periodico.

32Come si è visto infatti le applicazioni, gli interventi ed i conseguenti

risparmi/benefici per le Pubbliche Amministrazioni (Ministeri, Regioni, ecc.), e

per la collettività più in generale, sono molteplici e coinvolgono competenze

diversificate per cui al fine di ottimizzare la spesa ed individuare le soluzioni

tecnicamente e qualitativamente migliori, è necessario uno stretto

coordinamento con l’industria delle soluzioni.

33Puoi anche leggere