Strategia di Investimento - Performance Review - Soave Asset Management

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

13 marzo 2018

Strategia di Investimento

Performance Review

Fonte: Danske Bank

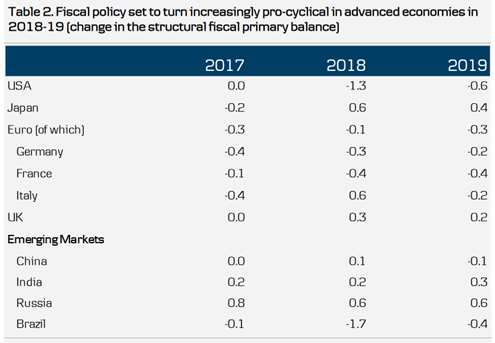

Si consolida anche un altro aspetto, già

introdotto nello scorso Comitato: l’orientamento

generalizzato dei governi verso politiche fiscali

espansive, dunque necessariamente pro-cicliche

in questa fase macroeconomica, talvolta condite

con proclami protezionistici.

Fonte: Bloomberg. YTD/in Euro as per 13.03.2018

Scenario di riferimento

Si conferma lo scenario di sincronia della

crescita globale, con un trend deciso e ben

visibile in tutte le componenti della domanda; per

il 2019, le stime vedono gli output gap di

economie sviluppate ed emergenti in territorio

positivo.

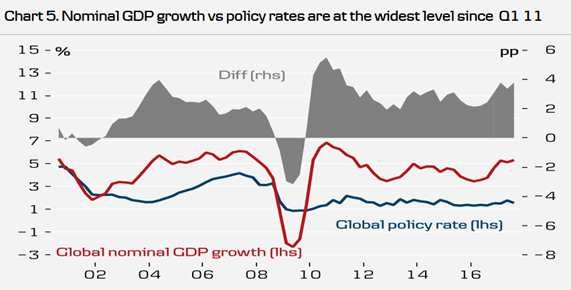

Nello stesso tempo, però, ci troviamo di fronte

Fonte: Danske Bank, IMF

ad un gap signicativo ed inconsueto tra crescita

nominale e tassi di riferimento a livello globale. La sfida per le Banche Centrali (BC) diventa

Una situazione simile al 2011, ma in un contesto quindi ancora più difficile; si anima, per esempio,

di aspettative di crescita completamente diverso. il dibattito sull’opportunità di insistere nella

strategia di inflation targeting.

SOAVE Asset Management Ltd, via Soave 9, CH-6900 Lugano Tel +41-91-9225991, Fax +41-91-9225993, info@soaveam.com

p.1

Naturalmente, se oltre a continuare a beneficiare

di condizioni finanziarie, i fondamentali

E’ più prudente che le BC mantengano il

continuassero a progredire ai ritmi frizzanti ma

proprio impegno o che prendano atto che

sostenibili dell’ultimo anno, il comportamento dei

l’inflazione potrebbe essere una variabile al di

mercati potrebbe preoccuparci relativamente. Ma

fuori del loro controllo? Esiste certo un rischio di

quanto sono suscettibili di reagire negativamente

credibilità, come sostenuto da Draghi, ma non si

ad un’inflazione da salari che improvvisamente si

può ignorare l’altrettanto seria possibilità di essere

impenna, oppure, viceversa, ad una crescita che,

percepite dal mercato come behind the curve,

gradualmente, perde smalto, come sembrerebbe

qualora l’accelerazione si trasformasse in

anticipare il dato PMI Manufacturing globale del

surriscaldamento dell’economia. Le strade

grafico qui sotto?

percorribili sono diverse, come dimostrano i casi

della Bank of CanAda, che nel 2017 ha alzato i

tassi per motivi legati all’ output gap pur non

avendo raggiunto l’obiettivo DI inflazione, o

della Norges Bank, che ha appena deciso di

ridurre il suo target di mezzo punto.

Nel frattempo, confidando nello stimolo

monetario ad libitum, i mercati sembrano

pressochè indifferenti persino alle vicende

geopolitiche, non sempre edificanti, dei paesi

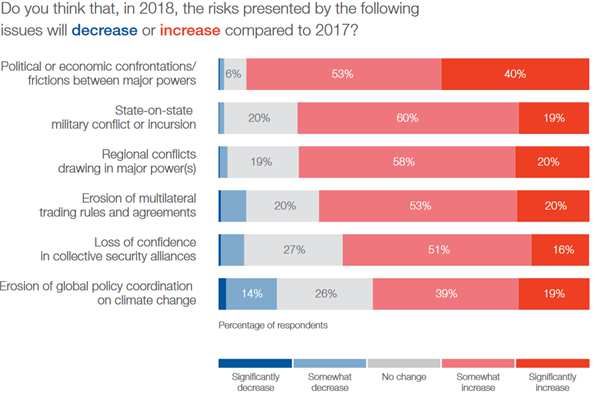

sviluppati. Eppure, il sondaggio recente del

World Economic Forum ci consegna

un’immagine molto diversa, in cui la percezione

degli intervistati rispetto al rischio di inasprimento

delle frizioni politiche con ricadute economiche è

sensibilmente aumentato nell’ultimo anno.

Fonte: Soave AMLtd, Bloomberg

Che i mercati siano vieppiù nervosi non c’è

dubbio, come dimostra la violenta correzione di

inizio febbraio. Con l’aumento della volatilità, si

sono irripidite le curve dei rendimenti e si sono

allargati gli spread, mentre i mercati azionari

correggevano secondo il relativo grado di rischio

e si ricompattava la correlazione positiva tra Yield

e Equity, storicamente associata a periodi di

inflazione. Insomma, come da manuale; come

succede ai fiumi che, in caso di alluvione,

riguadagnano i propri antichi percorsi.

Fonte: The Global Risk Report 2018, WEF

“..quello che ci attende è la

Si tratta di un elemento preoccupante di rottura di trend ormai maturi e

scollamento tra finanza, economia reale e società,

e pone una domanda rispetto all’evoluzione di un graduale ritorno alla

questa insicurezza: si proietterà in comportamenti normale volatilità”

di famiglie e imprese diventando crisi di fiducia?

E per allora, eventualmente, le BC avranno avuto

il tempo di ricostituire il proprio arsenale?

SOAVE Asset Management Ltd, via Soave 9, CH-6900 Lugano Tel +41-91-9225991, Fax +41-91-9225993, info@soaveam.com

p.2

rimane più debole, dopo un tentativo di

irripidimento della curva nelle fasi più acute di

risk off.

La BOE, supportata più dalla crescita globale

sincronizzata che da quella domestica, ha ritenuto

di optare per un messaggio particolarmente

hawkish nel meeting di febbraio, portando il

mercato ad anticipare un rialzo entro la fine del

secondo trimestre.

Pur in presenza di un tendenziale aumento, le

aspettative inflazionistiche rimangono comunque

ben ancorate e al di sotto dei target delle BC.

Guardando al grafico dei breakeven sulla curva

americana si vede che il 2 anni, più reattivo ai

Fonte: Soave AMLtd, Bloomberg

cambiamenti di breve termine, si è portato al

livello dei breakeven di lungo (inversione della

Tutto rientrato, per ora. Ma periodi di crescita curva): il mercato ritiene che i fattori che

sincronizzata della domanda (oggi riguarda già potrebbero portare ad un’inflazione maggiore

oltre 30 paesi) storicamente preludono a fasi siano solo transitori.

negative per l’azionario, che sia l’aumento dei

prezzi delle materie prime, l’assunzione di rischio

eccessivo, l’aumento dei rendimenti o una brusca

sterzata verso politiche monetarie restrittive, poco

importa: sono tutte cose di cui i mercati, come

abbiamo visto in febbraio, hanno ancora paura.

Fonte: Soave AM Ltd, Bloomberg

Questo potrebbe essere supportato anche

dall’andamento dei rendimento a lungo termine e

dalla cautela con cui il mercato sconta i possibili

rialzi per gli anni successivi: è possibile ora che la

FED, dopo aver rivisto al ribasso le aspettative

Fonte: Financial Times, HSBC, Marzo 2018 durante il 2017, si trovi nella condizione di dover

rialzare le stime, soprattutto per il tasso neutrale di

lungo termine, fissato al 2.75% (dal 3% di giugno

2017).

Fixed Income In Europa, guardando ai forward sul tasso

Euribor 3M, si vede come il mercato stia

Dopo l’aumento dei rendimenti in sincrono su scontando tre rialzi in due anni (Euribor 3M Mar

tutte le curve, quella europea si è riportata sui 2020 0.28%).

livelli di fine anno; solo laa curva forward a 1

anno continua a prezzare un aumento nelle

scadenze intermedie. Il governativo americano

SOAVE Asset Management Ltd, via Soave 9, CH-6900 Lugano Tel +41-91-9225991, Fax +41-91-9225993, info@soaveam.com

p.3

Fonte: Soave AM Ltd, Bloomberg Fonte: BNP

Come largamente anticipato lo scorso trimestre, Da notare anche come il trend di compressione

abbiamo assistito ad un aumento dei rendimenti tra gli spread High Yield ed Investment Grade

nel segmento high yield su entrambi i mercati abbia avuto un’inversione da inizio anno.

europeo ed americano; il contestuale aumento Ulteriore segnale di cautela per questo segmento.

dei rendimenti governativi dimostra una

correlazione positiva. Come si vede dal grafico

sotto, la dispersione, in linea con quanto

avvenuto nel comparto azionario, si è ampliata tra

i diversi settori: i più colpiti rimangono Energy e

Materie Prime, più rappresentati nell’indice

americano.

Fonte: JPMorgan

Equities

A partire dal 2016, la riduzione dell’Equity Risk

Premium americano, rispetto agli altri mercati

Fonte: JPMorgan azionari sviluppati, è stata poderosa.

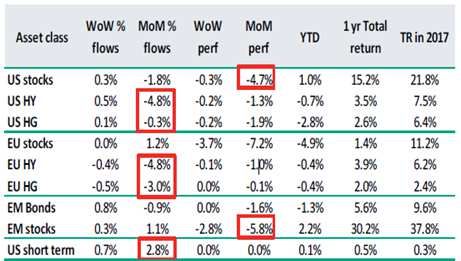

Anche in termini di flussi, nel mese di febbraio

c’è stato un apporto negativo sull’asset class (-

4.8% sia per US che EU), parzialmente

compensato da un aumento dei flussi verso

liquidità e investimenti a breve in USD.

Fonte: BNP Paribas

SOAVE Asset Management Ltd, via Soave 9, CH-6900 Lugano Tel +41-91-9225991, Fax +41-91-9225993, info@soaveam.com

p.4

Anche se durante la correzione di inizio

febbraio, Europa e Giappone hanno confermato

una più marcata vulnerabilità, è importante notare

che la dispersione di performance tra settori

all’interno del mercato americano è in aumento.

Altro elemento interessante, emerso durante la

correzione, appare la sottoperformance del

settore classicamente usato come indicatore del

ciclo economico USA: i trasporti.

Fonte: JPM

Fonte: Goldman Sachs

Fonte: Soave AM Ltd, Bloomberg In sostanza, una conferma di quanto già detto a

proposito delle reazione delle asset di rischio

rispetto a bruschi movimenti di volatilità.

Questo dovrebbe far riflettere sul rischio che

alcuni trend solidi degli ultimi anni possano aver Il complesso dei mercati emergenti ha fatto

raggiunto la maturità. meglio di quelli sviluppati negli ultimi due anni,

soprattutto grazie alla Cina rispetto agli USA.

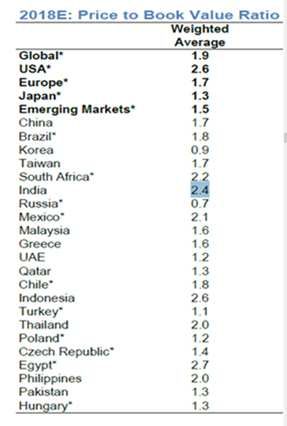

Un altro interessante punto di osservazione

Tuttavia, ad eccezione dell’India, le valutazioni

riguarda la performance dei mercati emergenti, i

dal punto di vista del Price to Book (grafico

cui flussi sono storicamente sostenuti nelle fasi

seguente) restano interessanti.

espansive del ciclo economico, ma reagiscono

negativamente all’irripidimento della curva dei

rendimenti USA e al dollaro forte, come si evince

dai tre grafici seguenti:

Fonte: JPM

In linea con questa valutazione, anche

Fonte: JPM

l’andamento dei mercati durante e subito dopo la

correzione:

SOAVE Asset Management Ltd, via Soave 9, CH-6900 Lugano Tel +41-91-9225991, Fax +41-91-9225993, info@soaveam.com

p.5

Asset Allocation Tattica

Il portafoglio modello si pone come obiettivo

quello di misurare il lavoro del Comitato. In

particolare, dato il seguente portafoglio strategico

(Benchmark 2535), moneta riferimento EURO:

Fonte: Soave AM Ltd, Bloomberg

Insomma, l’aumento della dispersione delle

performance e la rottura di trend che ci hanno consideriamo di concludere il Comitato con

accompagnato negli ultimi anni sembrano un'Asset Allocation Tattica, che si esprima in

inevitabili, di fronte ad una prossima nuova fase termini di soprappeso/sottopeso/neutralità per

del ciclo economico. A ben vedere, quello che ci ogni asset class: sovrappeso massimo: +15%,

attende non è altro che un normale ritorno di sovrappeso minimo: 2.5%. Potrebbero fare

volatilità. eccezione la piccola quota strategica (5%) di

Commodities e, per i rendimenti eccezionalmente

bassi, il Cash.

Commodities

La correzione di febbraio ha convogliato il Decisione del Comitato

segmento Agriculture tra le migliori asset class da

inizio anno. Riteniamo quindi corretto continuare Dall’ultimo Comitato abbiamo ulteriormente

ad attendere un rimbalzo fisiologico dai minimi ridotto l’esposizione azionaria (mercati sviluppati

consolidati, prima di eventualmente ridurre ed emergenti). In data odierna viene deciso uno

tatticamente la posizione al 2%. switch all’interno dell’asset class Commodities

(vedi paragrafo relativo) senza modificare il peso

Il segmento Metalli è già troppo avanti; visto percentuale. L’Asset Allocation tattica

quanto detto rispetto allo stadio del ciclo consigliata risulta quindi così composta:

economico, ci sembra tardi per costruire la

posizione nickel/rame valutata lo scorso

Comitato. Nè riteniamo convincente il segmento

Energy, considerando che le aspettative di prezzo

del petrolio oltre i $60/b non ci sembrano

corroborate dai fondamentali.

In questi ultimi mesi, la buona performance del

nostro ETF Agricultura è dipesa dall’hedging del

dollaro e dal prezzo del cacao, influenzato dagli

scioperi in Colombia e conseguenti difficoltà del * Di cui Credito HY: 2.5%

raccolto. Riteniamo corretto convogliare ora le

nostre risorse in modo più specifico liquidando **Di cui Mercati Emergenti (Africa, Vietnam,

l’ETF generale a favore di due investimenti Indiaa): 5.5%

puntuali su Corn e Wheat, che solo da poche La prossima riunione di Comitato è prevista per

settimane hanno iniziato una concreta fase di il 5 giugno 2018 alle ore 10.00.

assestamento verso l’alto dei corsi.

SOAVE Asset Management Ltd, via Soave 9, CH-6900 Lugano Tel +41-91-9225991, Fax +41-91-9225993, info@soaveam.com

p.6

Fonte: Soave AM, Bloomberg

NOTE:

- Tutte le performance teoriche sono calcolate in base a indici di mercato: si riferiscono quindi al

risultato delle sole scelte di Asset Allocation e non includono il contributo di Security Picking.

- In data 1 gennaio 2017 la componente obbligazionaria di riferimento è passata da Global All

Maturiy(EURO) a EMU 1-3y (EURO)

Disclaimer

Soave Asset Managemement Ltd è membro dell’Associazione Svizzera dei Gestori di Patrimoni

La presente pubblicazione è distribuita da Soave Asset Management Ltd. Pur ponendo la massima cura nella predisposizione e

considerandone affidabili i contenuti, Soave Asset Management Ltd non si assume alcuna responsabilità in merito all’esattezza,

completezza e attualità dei dati e delle informazioni contenuti nella presente pubblicazione, ovvero presentati da altre pubblicazioni

utilizzati ai fini della sua predisposizione. Di conseguenza, Soave Asset Management Ltd declina ogni responsabilità per errori e/o

omissioni. La presente pubblicazione viene diffusa a mero scopo informativo e illustrativo e non costituisce in alcun modo offerta o

promozione di prodotti o servizi finanziari. Soave Asset Management Ltd non potrà essere ritenuta responsabile, in tutto o in parte,

per i danni derivanti dall’uso, in qualsiasi forma o per qualsiasi finalità, dei dati e delle informazioni contenuti nella presente

pubblicazione.

La riproduzione è consentita unicamente nella sua interezza ed esclusivamente citando il nome di Soave Asset Management Ltd,e

resta in ogni caso vietato qualsiasi utilizzo commerciale. La presente pubblicazione è destinata all’utilizzo ed alla consultazione da

parte della clientela professionale e commerciale di Soave Asset Management Ltd cui viene indirizzata e, in ogni caso, non si

propone di sostituire il giudizio personale dei soggetti a cui si rivolge. Soave Asset Mangement Ltd ha la facoltà di agire in base a, o

di servirsi di, qualsiasi elemento sopra esposto e/o di qualsiasi informazione a cui tale materiale si ispira , ovvero è tratto, anche

prima che lo stesso venga pubblicato e messo a disposizione della sua clientela. Soave Asset Management Ltd può occasionalmente,

a proprio insindacabile giudizio, assumere posizioni lunghe o corte con riferimento ai prodotti finanziari eventualmente menzionati

nella presente pubblicazione. In nessun caso e per nessuna ragione Soave Asset Management Ltd sarà tenuta, nell’ambito dello

svolgimento della propria attività di gestione o nell’ambito della prestazione di servizi di investimento, ad agire conformemente, in

tutto o in parte, alle opinioni riportate nella presente pubblicazione.

SOAVE Asset Management Ltd, via Soave 9, CH-6900 Lugano Tel +41-91-9225991, Fax +41-91-9225993, info@soaveam.com

p.7

Puoi anche leggere