17 novembre 2020 Servizio Advisory e Gestioni Patrimoniali

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

17 novembre 2020 Servizio Advisory e Gestioni Patrimoniali

IL QUADRO

Un’altra settimana positiva per i mercati, sostenuti dall’annuncio di lunedì scorso dell’efficacia al 90% del vaccino Pfizer-

BioNTech e delle prime dosi in arrivo entro fine anno. Nella giornata di ieri anche Moderna ha confermato una efficacia

al 94,5%. I rialzi hanno coinvolto tutte le aree geografiche ed è proseguita la rotazione, iniziata la scorsa settimana, verso

i settori più ciclici. I tassi decennali USA si attestano in area 0,90% e anche a livello obbligazionario tutti i comparti

mettono a segno avanzamenti. Il cambio eur/usd gravita in area 1,185, l’oro è sceso sotto la soglia 1900 $/oc e il WTI

supera i 40 USD/barile nel primo contratto future.

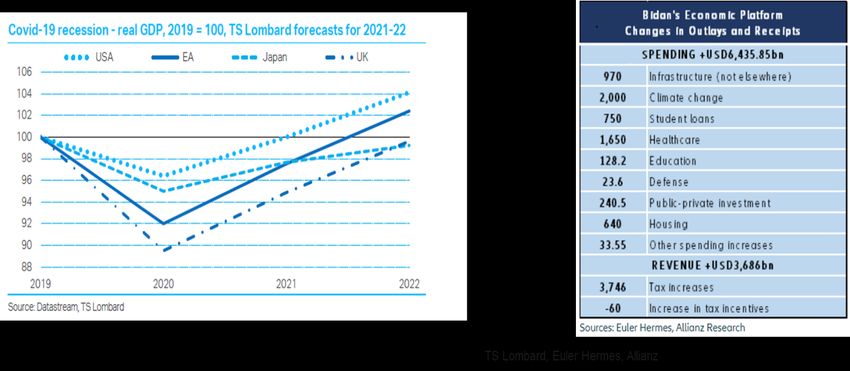

Joe Biden nuovo Presidente degli USA. Anche se Trump ancora minaccia la battaglia legale, le probabilità di stravolgere

i risultati sono pressoché nulle. La composizione del Senato sarà chiara dopo la prima settimana di gennaio ma potrebbe

verosimilmente rimanere in mani repubblicane. Questa configurazione è stata accolta positivamente dai mercati che

hanno attribuito minore probabilità ad un aumento delle imposte per le aziende americane e prospettato minore spesa

fiscale dall’altro.

In un panel ospitato dalla BCE Powell, Lagarde e il governatore della BoE Bailey hanno condiviso preoccupazioni sul fatto

che un potenziale vaccino Covid-19 non pone fine alle sfide economiche della pandemia e sulla necessità di ulteriori

accomodamenti alla luce dei rischi a breve termine. Powell si aspetta che la Fed "dovrà fare di più, e il Congresso

potrebbe dover fare di più anche sulla politica fiscale".

Per quanto riguarda la Brexit, David Frost, il principale negoziatore UK, ha dichiarato che per ora un accordo

commerciale con l’UE potrebbe non avere successo, ma si spera ancora in una risoluzione sui punti chiave come i diritti

di pesca e le regole della concorrenza.La Gran Bretagna continua a seguire le regole economiche del blocco fino alla fine

di un periodo di transizione il 31 dicembre.

Quindici Paesi dell'Asia-Pacifico hanno firmato il più grande accordo di libero scambio al mondo. Il Regional

Comprehensive Economic Partnership (Rcep) coinvolge la Cina e10 economie dell’ASEAN oltre a Giappone, Corea del

Sud, Nuova Zelanda e Australia, un blocco che arriva a rappresentare il 30% circa del Pil globale. L’India per ora non ha

aderito però potrebbe farlo in seguito.

Il Giappone è cresciuto del 21,4% t/t ann nel 3Q, grazie al contributo positivo dei consumi dell’export e della spesa

pubblica (negativi gli investimenti).

Performance dall’inizio dell’anno di una selezione di asset class (dati al 16 novembre)

15.0% 12.3%

9.5% 8.6%

10.0% 7.9% 7.8% 7.3%

4.6% 4.6%

5.0% 3.1% 2.7% 2.2%

0.7%

0.0%

-5.0%

-4.5%

-10.0%

-9.3%

-15.0%

Fonte: elaborazione BMPS – Servizio Advisory e Gestioni Patrimoniali su dati BloombergIL TEMA DELLA SETTIMANA: “V come Vaccino” L’annuncio di uno (o più) vaccini efficaci potrebbe influire in maniera significativa sulle previsioni economiche. Il vaccino sembrerebbe più efficace delle aspettative e con una distribuzione più veloce del previsto, due fattori che potrebbero portare ad una forte crescita della domanda e ad un forte aumento del PIL reale dalla metà del 2021.La previsione lascerebbe uno spazio a una crescita rapida e continua nel 2023 e negli anni successivi. Il rinnovamento delle infrastrutture potrà rivestire un tema centrale nel nuovo piano fiscale a firma Biden. La neo eletta amministrazione democratica ha infatti annunciato di volere promuovere un piano infrastrutturale per $1,3 trilioni in 10 anni per ricostruire e modernizzare le infrastrutture utilizzando prodotti di fabbricazione americana, per potenziare delle linee ferroviarie ad alta velocità, in modo da ridurre la dipendenza dall’automobile e dunque dal petrolio. Secondo l’American Society of Civil Engineers, nel 2019 gli Stati Uniti hanno speso solo il 2,5% del Pil nelle infrastrutture, in calo rispetto al 4,2% degli anni Trenta. Si stima che il deficit di investimenti in infrastrutture tra il 2016 e il 2025 raggiungerà i 2mila miliardi di dollari. Energia rinnovabile, trasporti a zero emissioni, connettività digitale, gestione dell’acqua e dei rifiuti, cambiamenti sociali e demografici sono tutti trend strutturali duraturi. La spesa pubblica per le infrastrutture dei trasporti e dell’acqua è in calo da diversi decenni, e nel 2017 ha raggiunto il minimo storico, dopo 55 anni, come percentuale sul Pil. Casi di acqua potabile non sicura, congestione del traffico ad alto tasso di inquinamento e di infrastrutture stradali in decadimento evidenziano la necessità di investimenti tempestivi.

variazioni in %

INDICI AZIONARI 11/16/2020 1 sett 1 mese YTD

S&P500 3,627 2.2% 4.1% 12.3%

Euro Stoxx 386 2.3% 8.0% -4.5%

FTSEMIB 21,317 2.7% 11.8% -9.3%

Nikkei 25,907 4.3% 10.2% 9.5%

MSCI EM 1,203 0.9% 7.4% 7.9%

MSCI World 2,562 2.4% 5.2% 8.6%

INDICI OBBLIGAZIONARI

Euro Gov. 827 0.6% -0.0% 4.6%

Italy Gov. 556 0.8% 0.7% 7.3%

Euro Corporate 248 0.4% 0.7% 2.2%

Euro High Yield 329 0.5% 2.4% 0.7%

US Corporate 406 0.5% 0.6% 7.8%

US High Yield 1,456 -0.4% 2.2% 3.1%

EM bonds in USD 457 0.5% 1.6% 4.6%

EM bonds in val. loc. 148 -0.1% 3.1% 2.7%

variazioni in punti base

RENDIMENTI OBBLIGAZIONARI

11/16/2020 1 sett 1 mese da inizio anno

Bund 10y -0.55 -4 6 -36

Btp 10y 0.65 -11 -4 -76

US Treasury 10y 0.91 -2 17 -101

variazioni in %

FX 11/16/2020 1 settimana 1 mese da inizio anno

EURUSD 1.184 0.2% 1.2% 5.5%

EURJPY 123.8 -0.7% 0.4% 1.5%

EURGBP 0.897 -0.2% -0.9% 6.0%

Valute emergenti vs. USD* 56.1 -0.2% 2.9% -8.8%

USD vs valute avanzate 92.6 -0.1% -1.3% -3.9%

* Un aumento del l 'i ndi ce rappres enta un apprezzamento

del l e val ute emergenti vs USD

Performance settimanali di una selezione di asset class al 16 novembre

Fonte: Bloomberg

5.0%

4.3%

4.0%

3.0% 2.7%

2.4% 2.3%

2.2%

2.0%

0.9% 0.8%

1.0% 0.6% 0.5% 0.5% 0.5%

0.4%

0.0%

-0.1%

-1.0% -0.4%DISCLAIMER Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A. (“Banca Monte dei Paschi”) in forma elettronica ai propri Clienti. Banca Monte dei Paschi è società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge. Il Documento è indirizzato esclusivamente al destinatario e non può essere riprodotto in nessuna sua parte né può essere intr odotto o inserito in archivi o siti internet o trasmesso, distribuito o comunicato a soggetti terzi diversi dall’originario destinatario in qualsivoglia forma o modo. Il Documento é destinato esclusivamente alla consultazione da parte della clientela di Banca Monte dei Paschi e viene diffuso per mera finalità informativa ed illustrativa; esso non intende in alcun modo sostituire le autonome e personali valutazioni che i singoli destinatari del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandat ari. Pertanto il destinatario dovrà considerare la rilevanza delle informazioni contenute nel Documento ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di quals iasi altra circostanza. Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di redazione dello stesso, tuttavia Banca Monte dei Paschi non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza delle stesse. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti finanziari di qualsiasi tipo. Le informazioni ed i dati contenuti nel presente Documento non costituiscono una ricerca in materia di investimenti o una raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscrizio ne alla vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a prodotti e/o strumenti finanziari e/o a qualsiasi investimento in emittenti in esso eventualmente menzionati. Esse non configurano consulenza, e non possono essere in alcun mo do considerate come una raccomandazione personalizzata ovvero come prestazione di un servizio di consulenza in materia di investimenti da parte della Banca Monte dei Paschi, in quanto il Documento e le informazioni in esso contenute non sono stati redatti tenendo conto delle caratteristiche, della situazione finanziaria e degli obiettivi specifici dei soggetti cui gli stessi sono trasmessi . Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari, quadri o dipendenti, non possono essere ritenuti responsabili per eventuali perdite determinate dall’utilizzo del presente Documento. Si avverte inoltre che Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, gli ammi nistratori e/o rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente Documento. A titolo meramente esemplificativo Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi possono svolgere attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altresì svolgere attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati, sistemi multilaterali di negoziazione o sistemi di scambi organizzati. Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi potrebbero strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati. Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi; per ulteriori approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a disposizione della clientela e degli investitori ai sensi della disciplina vigente. Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mps.it ed alle condizioni del servizio eventualmente prestato con l’invio del Documento. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate.

Puoi anche leggere