24 febbraio 2020 Servizio Advisory e Gestioni Patrimoniali

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

24 febbraio 2020 Servizio Advisory e Gestioni Patrimoniali

IL QUADRO

La scorsa settimana ha visto il perdurare dell’emergenza coronavirus, con l’Italia che nel weekend è

diventato un focolaio importante dell’epidemia (terzo paese al mondo per numero di casi). Intanto dalla

Cina arrivano alcune notizie confortanti circa la flessione nel numero di nuovi contagi giornalieri, che sta

gradualmente diminuendo e ci si attende che il miglioramento possa favorire la ripresa dei collegamenti tra

le città.

A livello più generale, preoccupano le prospettive per i profitti societari per le conseguenze del virus. La

scorsa settimana Apple ha abbassato le previsioni dei ricavi per via della chiusura degli store in Cina ed il

mercato comincia a prezzare conseguenze di questo tipo. Tra i paesi più esposti al rallentamento del

commercio cinese troviamo l’Australia e numerosi paesi del sud est asiatico, in quanto, ovviamente, i paesi

asiatici che hanno la maggiore quota di valore aggiunto generato dalla Cina all’interno dei propri beni

esportati. Gli Stati Uniti risultano più esposti di Italia e Germania, che all’interno dei paesi dell’area euro

risultano i paesi con maggiori connessioni, mentre il Regno Unito risulta tra i meno esposti. Sebbene

l’interruzione dell’attività nell’industria cinese sia stata prolungata più del previsto, è verosimile che

l’attività possa tornare ad accelerare a seguito della riapertura degli impianti chiusi, e già a fine marzio le

attese sono per un recupero quasi totale dell’attività economica.

A livello macroeconomico, i dati provenienti dagli USA hanno manifestato debolezza maggiore del previsto

per quanto riguarda il settore manifatturiero ed in particolare quello dei servizi, confermando un quadro

complessivo misto. Oltre che aumentare l’incertezza ciclica globale, il coronavirus ostacola anche il

nascente trend di rotazione della crescita da USA verso il resto del mondo.

Per quanto riguarda le banche centrali, la PBOC ha abbassato ulteriormente il costo del denaro nel

tentativo di supportare l’economia alle prese con il virus. In questo tipo di ambiente, le maggiori banche 2

centrali, già confortevolmente in pausa prima dell’emergere del virus, hanno un motivo addizionale per

aspettare e osservare gli sviluppi.

Dopo il voto in Nevada di scorsa settimana, la probabilità di una vittoria di Bloomberg alle primarie

democratiche è scesa significativamente, a vantaggio di Sanders. Le primarie che si terranno il 3 marzo

(Super Tuesday) eleggeranno 1344 delegati. Parallelamente all’ascesa di Sanders i betting market

attribuisce una probabilità superiore a una riconferma di Trump (58%) vs. una vittoria democratica.

Performance dall’inizio dell’anno di una selezione di asset class

6.0% 5.4%

5.0%

3.5% 3.3%

4.0% 3.1% 2.7% 2.7%

3.0% 2.0% 1.9%

2.0% 1.3% 1.3% 0.9%

1.0%

0.0%

-1.0%

-2.0%

-3.0%

-4.0% -2.7%

Fonte: elaborazione BMPS – Servizio Advisory e Gestioni Patrimoniali su dati Bloomberg

IL TEMA DELLA SETTIMANA: “La stagione degli utili USA in conclusione”

Siamo nella fase finale della Reporting Season con l’80% delle aziende statunitensi che hanno riportato in

USA, mentre circa un terzo in Europa. Le risultanze sono state più forti di quanto ci si aspettasse dal

consenso a inizio del trimestre. Sia gli Stati Uniti che l'Europa stanno registrando sorprese positive sugli

utili, rispettivamente per il 5% e il 2%. I settori legati alle materie prime continuano a rappresentare un

fattore di freno alla crescita degli utili: al netto del comparto energetico infatti, la crescita annua degli EPS si

attesterebbe al 5% in Europa e al 6% in USA.

Maggiore cautela si delinea invece sulle guidance per i prossimi trimestri: anche se il numero delle aziende

che hanno rivisto al rialzo sono maggiori di quelle che hanno rivisto al ribasso, il gap è stato più contenuto

del previsto.

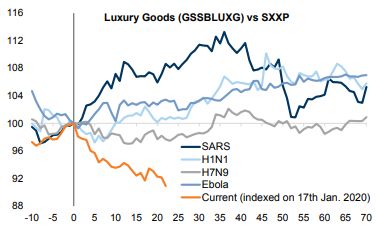

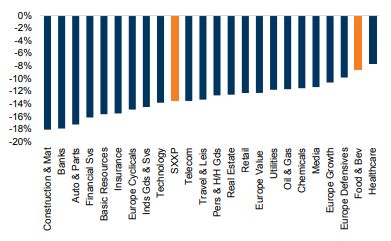

Tornando al tema del coronavirus, si nota come, rispetto alle passate epidemie, il settore del lusso abbia

consegnato una performance peggiore, anche in virtù della maggiore importanza del mercato cinese per il

settore. Storicamente in Europa, i settori che hanno mostrato maggiore resilienza in periodi di correzione

sono Healthcare e Food & Bevarage.

Andamento delle azioni del lusso Performance dei settori durante le fasi

in periodi di epidemia di correzione (dal 1987)

3

Fonte: Datastream, elaborazione Goldman Sachs Global Investment Research

4

* Un aumento dell'indice rappresenta un apprezzamento delle valute emergenti vs USD

Performance di una selezione di asset class nella settimana passata

Fonte: BloombergDISCLAIMER Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A. (“Banca Monte dei Paschi”) in forma elettronica ai propri Clienti. Banca Monte dei Paschi è società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge. Il Documento è indirizzato esclusivamente al destinatario e non può essere riprodotto in nessuna sua parte né può essere introdotto o inserito in archivi o siti internet o trasmesso, distribuito o comunicato a soggetti terzi diversi dall’originario destinatario in qualsivoglia forma o modo. Il Documento é destinato esclusivamente alla consultazione da parte della clientela di Banca Monte dei Paschi e viene diffuso per mera finalità informativa ed illustrativa; esso non intende in alcun modo sostituire le autonome e personali valutazioni che i singoli destinatari del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandatari. Pertanto il destinatario dovrà considerare la rilevanza delle informazioni contenute nel Documento ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza. Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di redazione dello stesso, tuttavia Banca Monte dei Paschi non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza delle stesse. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti finanziari di qualsiasi tipo. Le informazioni ed i dati contenuti nel presente Documento non costituiscono una ricerca in materia di investimenti o una raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscrizione alla vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a prodotti e/o strumenti finanziari e/o a qualsiasi investimento in emittenti in esso eventualmente menzionati. Esse non configurano consulenza, e non possono essere in alcun modo considerate come una raccomandazione personalizzata ovvero come prestazione di un servizio di consulenza in materia di investimenti da parte della Banca Monte dei Paschi, in quanto il Documento e le informazioni in esso contenute non sono stati redatti tenendo conto delle caratteristiche, della situazione finanziaria e degli obiettivi specifici dei soggetti cui gli stessi sono trasmessi . Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari, quadri o dipendenti, non possono essere ritenuti responsabili per eventuali perdite determinate dall’utilizzo del presente Documento. 5 Si avverte inoltre che Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, gli amministratori e/o rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente Documento. A titolo meramente esemplificativo Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi possono svolgere attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altresì svolgere attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati, sistemi multilaterali di negoziazione o sistemi di scambi organizzati. Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi potrebbero strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati. Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi; per ulteriori approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a disposizione della clientela e degli investitori ai sensi della disciplina vigente. Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mps.it ed alle condizioni del servizio eventualmente prestato con l’invio del Documento. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate.

Puoi anche leggere