Riforma della LPP: Qual è l'oggetto della discussione e quali saranno i prossimi passi? - CPE Fondazione di Previdenza Energia: manifestazione ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Riforma della LPP:

Qual è l'oggetto della discussione e quali

saranno i prossimi passi?

CPE Fondazione di Previdenza Energia: manifestazione informativa

9 novembre 2021

Dr. Roger Baumann, partner c-alm AG

AGENDA

Situazione iniziale

Proposte di riforma

Conclusioni

2

Situazione iniziale

Stallo delle riforme (1/3)

72,7% no 52,7% no

1985 2010 2017

Introduzione Votazione: PV 2020

della LPP Riduzione AdC Riduzione AdC

6,8% - > 6,2% 6,8% - > 6,0%

Riduzione DdC.

Supplemento

rendita AVS

2004

1a revisione LPP:

2011-2012

Abbassamento

soglia di entrata Riforma strutturale:

Riduzione DdC CAV

Riduzione AdC Governance

7,2% -> 6,8% Trasparenza

3

Situazione iniziale

Stallo delle riforme (2/3)

09/2017 04/2018 07/2019 01/2020 11/2020

Rifiuto Mandato alle Presentazione Nuova Messaggio

PV 2020 parti sociali: proposta delle proposta: via del

elaborare pro- parti sociali - di mezzo Consiglio

posta di riforma ASAM propone ragionevole federale

entro 1 anno un proprio sulla base della

modello proposta ASIP

12/2017 05/2019 12/2019 05/2020

Decisione CF ASIP pubblica Avvio della Fine della

Riforma separata proprio modello consultazione consultazione

AVS e LPP CF riprende

proposta delle

parti sociali

4

Situazione iniziale

Stallo delle riforme (3/3)

11/2020 06/2021

ASIP e via di Inizio esame

mezzo riuniscono della riforma

le loro proposte nella CSSS-N

nella proposta

ASIP/via di

mezzo.

02/2021 08/2021

Prima audizione CSSS-N decide in seconda

sulla riforma lettura un nuovo modello

nella CSSS-N per compensare le

conseguenti perdite sulle

rendite

5

Situazione iniziale

Organizzazioni del modello ASIP/via di mezzo

6

Situazione iniziale

Esigenze legate alla riforma LPP

Ridurre la ridistribuzione! Perché: l’aliquota di conversione è oggi

1 troppo alta. La ridistribuzione ammonta a ca. 6-7 mrd. CHF all’anno*.

L’attuale obiettivo di prestazioni dovrà restare immutato nonostante

2 l’abbassamento dell'AdC (p. es. tramite aumento dei contributi)

Aumento dell’obiettivo di prestazioni per redditi bassi.

3 Perché: attualmente prestazioni troppo basse per dipendenti a

reddito basso e a tempo parziale (particolarmente colpite le donne)

Misure compensative. Evitare possibilmente perdite alla generazione

4 di transizione a causa del passaggio al nuovo sistema.

5 Finanziabilità: la riforma deve presentare un buon rapporto

prezzo/rendimento

4 aumento dei contributi

prestazione 2 obiettivi di

LPP attuale prestazione con aliquota di

(6,8%) conversione ridotta (6,0%) 1 3 prestazione

oggi generazione nuovo sistema 5

di transizione

*Secondo stima CAV 7

AGENDA

Situazione iniziale

Proposte di riforma

Conclusioni

8

Proposte di riforma

Panoramica piano di prestazioni

Consiglio federale

Parametri LPP attuale CSSS-N* ASIP/via di mezzo

(parti sociali)

Deduzione di CHF CHF CHF 60% del salario AVS

= 7/8a =7/16a =7/16a

coordinamento 25 095 12 548 12 548 massimo CHF 21 330

Soglia di entrata CHF CHF CHF CHF

= 3/4 = 3/4 =7/16 = 3/4

LPP 21 510 21 510 12 548 21 510

SA minimo = 1/8 CHF 3 585 = 5/16 CHF 8 962 =0 CHF 0** = 3/10 CHF 8 604

CHF CHF CHF CHF

SA massimo = 2 1/8 = 2 9/16 = 2 9/16 = 2 1/4

60 945 73 492 73 492 64 530

Età iniziale 25 25 20 20

Età finale (M/F) 65/64 65/64 65/64 65

20-24: 0% 20-24: 0% 20-24: 9% 20-24: 9%

25-34: 7% 25-34: 9% 25-34: 9% 25-34: 9%

Accrediti di

35-44: 10% 35-44: 9% 35-44: 9% 35-44: 12%

vecchiaia

45-54: 15% 45-54: 14% 45-54: 14% 45-54: 16%

55-65: 18% 55-65: 14% 55-65: 14% 55-65: 16%

Importo Finanzia-

fissato mento

Supplemento di

dal Con- 0,5%

rendita

siglio salario

federale AVS

AdC (EL) 6,8% 6,0% 6,0% 6,0%

a) della rendita massima AVS CHF 28 680

*) secondo comunicato stampa della CSSS-N del 20.08.2021: https://www.parlament.ch/press-releases/Pages/mm-sgk-n-2021-08-20.aspx. 9

**) Il comunicato stampa non specifica un salario assicurato minimo. Qui si presuppone 0.

AGENDA

Obiettivo di prestazioni

Qual è l’impatto di questi modelli per un assicurato che vi trascorre

l’intera carriera?

Costi del piano di prestazioni

Quanto costano i modelli rispetto all’attuale LPP?

Generazione di transizione

Qual è l’impatto di questi modelli per gli assicurati che per un determinato periodo

erano assicurati secondo l’attuale LPP con gli attuali parametri?

10Obiettivo di prestazioni

Excursus: proposta del Consiglio federale «Supplemento di rendita»

L’importo del contributo di ridistribuzione a partire dal 16° anno dopo la revisione viene

fissato dal Consiglio federale. Nella legge è stabilito solo un tasso di finanziamento pari

allo 0,5% sui salari soggetti a AVS.

Prospettive di finanziamento

«Quanto può finanziare lo 0,5% su tutti i salari soggetti a AVS?»

Scenario 1 Scenario 2 Scenario 3

«scioglimento dei contributi di «piuttosto «piuttosto

ridistribuzione» basso» alto»

Fascia realistica

0 CHF 600 CHF

1200 CHF

all’anno all’anno

all’anno

11Obiettivo di prestazioni

Proposta del Consiglio federale: tasso di sostituzione del salario AVS

Aumento delle prestazioni grazie a

minore importo di coordinamento e

maggiori contributi di risparmio

Tasso di sostituzione

Mantenimento dell’obiettivo di

prestazioni attuale nella fascia

salariale superiore LPP

Salario AVS

AVS AVS & LPP AVS & LPP CF S0* AVS & LPP CF S600* AVS & LPP CF S1200*

attuale

* S0: scenario 1, supplemento di rendita 0 CHF p.a.; S600: scenario 2, supplemento di rendita 600 CHF p.a.; S1200: scenario 3, supplemento di 12

rendita 1200 CHF p.a.Obiettivo di prestazioni

Modello CSSS-N: tasso di sostituzione del salario AVS

Riduzione della

soglia d’entrata

a 12 548 L’abbassamento dell’età iniziale

compensa le perdite di rendita a tempo

indeterminato

Tasso di sostituzione

Mantenimento dell’obiettivo di

prestazioni nella fascia salariale

superiore LPP

Salario AVS

AVS AVS & LPP AVS & LPP CSSS-N

attuale

13Obiettivo di prestazioni

Modello ASIP/via di mezzo: tasso di sostituzione del salario AVS

Aumento delle prestazioni grazie a

deduzione di coordinamento

percentuale

Tasso di sostituzione

Mantenimento dell’obiettivo di

prestazioni nella fascia salariale

superiore LPP

Salario AVS

AVS & LPP

AVS AVS & LPP ASIP/via di mezzo

attuale

14Obiettivo di prestazioni

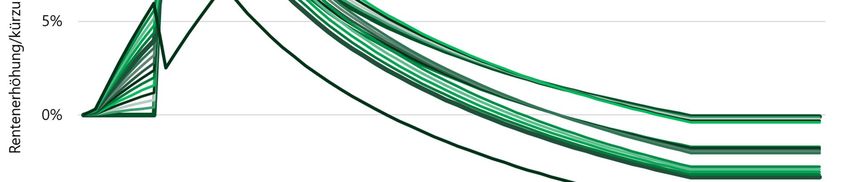

Proposta del Consiglio federale: variazione delle rendite a lungo termine (in %)°

Aumento delle prestazioni grazie a

minore importo di coordinamento

e supplemento di rendita

Aumento/riduzione totale delle rendite

Riduzione delle prestazioni nello

scenario 1 senza supplemento di

rendita dopo 15 anni

Salario AVS

AVS & LPP CF S0* AVS & LPP CF S600* AVS & LPP CF S1200*

° variazione della rendita complessiva (rendita AVS e LPP)

* S0: scenario 1, supplemento di rendita 0 CHF p.a.; S600: scenario 2, supplemento di rendita 600 CHF p.a.; S1200: scenario 3, supplemento di 15

rendita 1200 CHF p.a.Obiettivo di prestazioni

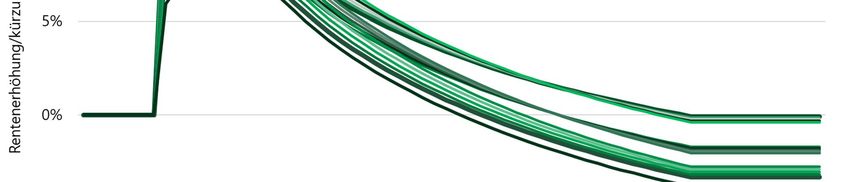

Modello CSSS-N: variazione delle rendite a lungo termine (in %)*

Aumento delle prestazioni grazie a

minore importo di coordinamento

Aumento/riduzione totale delle rendite

ed età iniziale

Riduzione della

soglia di entrata

Salario AVS

AVS & LPP CSSS-N

* variazione della rendita complessiva (rendita AVS e LPP) 16Obiettivo di prestazioni

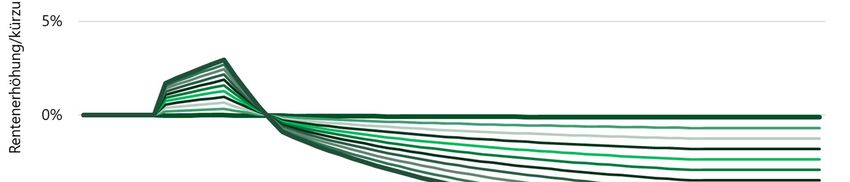

Modello ASIP/via di mezzo: variazione delle rendite a lungo termine (in %)*

Aumento/riduzione totale delle rendite

Aumento delle prestazioni grazie a

deduzione di coordinamento

percentuale

Salario AVS

AVS & LPP ASIP/via di mezzo

* variazione della rendita complessiva (rendita AVS e LPP) 17Obiettivo di prestazioni

Conclusioni

• In tutti i modelli proposti l’obiettivo di prestazioni attuale viene mantenuto

nella fascia salariale LPP - nonostante la riduzione dell’AdC LPP.

• La compensazione a lungo termine della riduzione dell’aliquota di

conversione si basa su

l’aumento dei contributi di risparmio: ASIP/via di mezzo,

(Consiglio federale 25-34),

(CSSS-N 25-34)

l’aumento del salario assicurato: ASIP/via di mezzo,

Consiglio federale, CSSS-N

una riduzione dell’età di entrata: ASIP/via di mezzo,

CSSS-N

• In tutti i modelli vi è un maggiore aumento delle prestazioni nella fascia

salariale inferiore.

• Nel modello CSSS-N viene inoltre notevolmente abbassata la soglia di

entrata.

18AGENDA

Obiettivo di prestazioni

Qual è l’impatto di questi modelli per un assicurato che vi trascorre l’intera

carriera?

Costi del piano di prestazioni

Quanto costano i modelli rispetto all’attuale LPP?

Generazione di transizione

Qual è l’impatto di questi modelli per gli assicurati che per un determinato

periodo erano assicurati secondo l’attuale LPP con gli attuali parametri?

19Costi della proposta del Consiglio federale Aumento dei contributi annui (datori di lavoro e lavoratori) Fonte: Messaggio Riforma LPP 21, pag. 76 20

Costi della proposta CSSS-N

Riduzione dell’età iniziale e soglia di entrata

• Il modello CSSS-N si distingue da quello del Consiglio federale solo nella

soglia di entrata e nell’età iniziale. Rinuncia però al supplemento di rendita a

tempo indeterminato.

Sviluppo: dalla proposta del Consiglio federale alla proposta della CSSS-N

Misura Costi

Situazione iniziale: proposta del Consiglio federale 3 000 MCHF

Rinuncia al supplemento di rendita a tempo

-1 800 MCHF

indeterminato

Abbassamento dell'età iniziale e soglia di entrata* 900 MCHF

Totale proposta CSSS-N 2 100 MCHF

• Il modello CSSS-N prevede inoltre contributi a tempo determinato pari allo

0,4% della somma salariale LPP per la compensazione della generazione di

transizione .** Ciò corrisponde a 840 MCHF all’anno.

*Calcolo di c-alm AG: Dati UFAS su base del registro CI 2016: peso dell’impatto delle misure supplementari 95%. 21

**Secondo dati NZZ: https://www.nzz.ch/schweiz/rentenreform-banken-sollen-beizer-subventionieren-ld.164142Costi del modello ASIP/via di mezzo

Aumento dei contributi annui (dat. d. lavoro e lavoratori)

Aumento dei contributi annui

(datori di lavoro e lavoratori)

Salario assicurato Contributi Età iniziale Sovraobbligatorio Costi via di mezzo

di risparmio

Conclusioni:

• Il modello ASIP/via di mezzo porta a un aumento dei contributi di risparmio annui dei

datori di lavoro e dei lavoratori pari a circa 1,6 mrd. CHF.

• Pro memoria: stima dell’UFAS sui costi della proposta del Consiglio federale 2014: 2,3

mrd. CHF

Base dati: Ufficio federale delle assicurazioni sociali, registro CI 2016; nessuna proiezione, età pensionamento donne 64 22

*Le cifre tengono conto della parte sovraobbligatoria con un peso di impatto del 41% (Messaggio Riforma LPP)AGENDA

Obiettivo di prestazioni

Qual è l’impatto di questi modelli per un assicurato che vi trascorre l’intera

carriera?

Costi del piano di prestazioni

Quanto costano i modelli rispetto all’attuale LPP?

Generazione di transizione

Qual è l’impatto di questi modelli per gli assicurati che per un determinato

periodo erano assicurati secondo l’attuale LPP con gli attuali parametri?

23Panoramica misure di compensazione

Modello ASIP/via di mezzo, Consiglio federale e CSSS-N

Durata della

Modello Tipo di compensazione compensa- Finanziamento Ridistribuzione

zione

Aumento percentuale Decentralizzato:

Da attivi e neo-

(scaglionato in modo lineare) da parte della rispettiva CP.

ASIP/ pensionati solo

dell’avere di vecchiaia LPP 10 anni Nessuna ridistribuzione tra le

via di mezzo nelle casse

tenuto conto della parte CP. Finanziamento con i

interessate

sovraobbligatoria precedenti accantonamenti.

Forfait fisso di aumento delle Centralizzato:

Da giovani ad

rendite per tutti i pensionati 0,5% su tutti i salari soggetti

Consiglio anziani e da redditi

delle prime 15 classi di età. 15 anni a AVS, il Fondo di garanzia

federale alti a redditi bassi

Nessun computo della parte LPP riscuote i contributi dagli

in tutte le casse

sovraobbligatoria istituti di previdenza.

Centralizzato:

Aumenti fissi delle rendite Da giovani ad

0,4% dei salari assicurati. Il

per le prime 15 classi di età anziani e da casse

CSSS-N 15 anni Fondo di garanzia riscuote i

(scaglionate) , tenuto conto sovraobbligatorie a

contributi dagli istituti di

del principio del computo obbligatorie

previdenza.

Centralizzato:

Aumento in termini assoluti Da giovani ad

PV 2020 Il Fondo di garanzia concede

dell'avere di vecchiaia, per anziani e da casse

(pro 20 anni sussidi; bisogna attendersi

mantenere il vecchio conto sovraobbligatorie a

memoria) nuovo premio, che tutte le CP

testimone. obbligatorie

devono pagare.

24Generazione di transizione

Panoramica schematica

Modello ASIP/via di mezzo

- piani vicini a LPP - parte sovraobbligatoria media/elevata

Versamento compensativo

prestazione aumento dei contributi prestazione

prestazione integrata

LPP integrata

prestazione LPP con nuova

precedente precedente

AdC più bassa

Modello proposta Consiglio federale

- piani vicini a LPP - parte sovraobbligatoria media/elevata

Supplemento di rendita Supplemento di

garantito rendita «non

garantito»

prestazione aumento dei contributi prestazione

prestazione integrata

LPP integrata

prestazione LPP con nuova

precedente precedente

AdC più bassa

14% degli assicurati 86% degli assicurati!(*)

* CAV: Rapporto sulla situazione finanziaria degli istituti di previdenza 2019 (p. 32): parte sovraobbligatoria da media a elevata significa che la parte 25

sovraobbligatoria dell’avere di vecchiaia >30% dell’intero avere di vecchiaia.Generazione di transizione

ASIP/via di mezzo: finanziamento misure di compensazione

Potenziale liberato

finanziamento corrente

AdC

Aliquota di

conversione “effettiva”

Aliquota di conversione secondo LPP risultante secondo LPP

dopo versamento

compensativo

La riduzione dell’aliquota di conversione con versamento compensativo ha lo

stesso effetto di una riduzione graduale su 10 anni e sgrava ogni cassa

pensione.

Nella maggior parte dei casi si sciolgono gli accantonamenti. In rari casi senza

accantonamenti l'onere di finanziamento si riduce.

26Modello Consiglio federale: generazione di transizione

Variazione delle rendite* rispetto all’attuale obiettivo di prestazioni

Stessa compensazione in termini assoluti

per ogni 5 classi di età per tutti i salari, cioè Età 65 – 50**

i dipendenti con redditi bassi ne

beneficiano relativamente di più.

Età 65-61**: compensazione 200

CHF al mese

Aumento/riduzione della rendita

Età 60-56**: importo della

compensazione ancora 150 CHF

al mese

Età 55-51**: importo della

compensazione ancora 100

CHF al mese

Età 50**: prima classe di età con

Nessuna prestazione nella fascia salariale supplemento di rendita «non

superiore! garantito»: ipotesi 50 CHF al mese

(scen. 600)

Salario AVS

* Variazione della rendita complessiva (rendita AVS e LPP) rispetto all’attuale obiettivo di prestazioni 27

**Età LPP nell’anno di entrata in vigoreModello CSSS-N: generazione di transizione

Variazione delle rendite* rispetto all’attuale obiettivo di prestazioni

Stessa compensazione in termini assoluti

per ogni 5 classi di età per tutti i salari, cioè

i lavoratori con redditi bassi ne beneficiano

Età 65 – 50**

relativamente di più.

Età 65-61**: compensazione 200

CHF al mese

Aumento/riduzione della rendita

Età 60-56**: importo della

compensazione ancora 150 CHF

al mese

Età 55-51**: importo della

compensazione ancora 100

CHF al mese

Età 50**: prima classe di

Nessuna prestazione nella fascia salariale età senza versamento

superiore! compensativo.

Salario AVS

* Variazione della rendita complessiva (rendita AVS e LPP) rispetto all’attuale obiettivo di prestazioni 28

**Età LPP nell’anno di entrata in vigoreModello ASIP/via di mezzo: generazione di transizione

Variazione delle rendite* rispetto all’attuale obiettivo di prestazioni

Età 65 – 55**

Bassi salari:

deduzione di coordinamento

Aumento/riduzione della rendita

percentuale e versamenti per

compensare la riduzione dell’AdC

-0,1%;

età 65**

Età 55**: prima classe di età senza versamento -5,7%;

compensativo, ma non assicurata a lungo nel età 55**

nuovo modello.

Salario AVS

* Variazione della rendita complessiva (rendita AVS e LPP) rispetto all’attuale obiettivo di prestazioni 29

**Età LPP nell’anno di entrata in vigoreGenerazione di transizione

Remunerazione reale positiva

• In passato l’interesse reale era decisamente superiore allo 0% originariamente

ipotizzato (regola d’oro: interesse nominale = crescita salariale).

L’obiettivo di prestazioni sociopolitico è stato dunque più che soddisfatto.

Interesse

Periodo

reale*

1985 - 2017 1,17%

1991 – 2017 1,33%

1996 – 2017 1,51%

2007 – 2017 (10a) 0,79%

2013 – 2017 (5a) 0,85%

• La riduzione dell’aliquota di conversione dal 6,8% al 6,0% sgrava le casse pensioni.

Grazie allo sgravio le casse pensioni possono accreditare (a lungo termine) interessi

più elevati agli assicurati (stima: +0,5%).

• In questo modo le perdite delle «classi di età perdenti» vengono compensate quasi

interamente.

* Media geometrica della differenza tra tasso minimo LPP e crescita nominale dei salari. 30Generazione di transizione

Classi di età «perdenti» con la regola d’oro

In tutti i modelli proposti, con l’utilizzo della regola d’oro i perdenti sono i redditi alti.

Riduzione delle

rendite

Classe di età perdente con storia e interesse reale 0,7%.

2,4%

1,1%

-0,1%

CF

CF

CF età 55

età 50*

ASIP/ età 50 con CR

CSSS-N con CR

via di con 1 200

età 50 600

-3,3% mezzo CR** CHF

CHF

-3,9% età 55* 0 CHF

-5,1%

-5,7%

Classe di età perdente con regola d’oro.

**Età LPP nell’anno di entrata in vigore 31

** CR: contributo di ridistribuzioneGenerazione di transizione

Conclusioni

• In tutti i modelli vi sono dei perdenti, soprattutto tra i redditi più alti, nonostante le

misure di compensazione.

• Applicando la regola d’oro «crescita salariale = interesse = interesse reale = 0%», i

maggiori perdenti nel modello CF perdono a seconda dello scenario tra -5,1% e

-3,3% e quindi meno rispetto alla proposta ASIP/via di mezzo (-5,7%).

• Se viene superata la regola d’oro (cioè interesse reale positivo 0,7%), non ci sono più

perdenti.

• Per l’economia nazionale le misure compensative non provocano costi rilevanti né

con la proposta ASIP/via di mezzo né nel modello CF:

- nella proposta ASIP/via di mezzo le misure compensative sono finanziate in

modo decentralizzato;

- nel modello CF i costi sono finanziati direttamente con il futuro contributo

costante di ridistribuzione, che nei primi anni viene distribuito in modo

unilaterale.

• Nel modello CSSS-N si devono riscuotere contributi dello 0,4% del salario assicurato

per la durata della compensazione. Ciò corrisponde a costi di ca. 840 MCHF all’anno.

Questi contributi possono essere presumibilmente ridotti in tappe quinquennali.

32AGENDA

Situazione iniziale

Proposte di riforma

Conclusioni

33Conclusioni

Check

Modello Consiglio

CSSS-N ASIP/via di mezzo

federale

1 Ridistribuzione +1,3 mrd. CHF p.a. -0,2 mrd. CHF p.a. -0,2 mrd .CHF p.a.

Obiettivo di

2 prestazioni 86 TCHF salario: 0% 86 TCHF salario: +3% 86 TCHF salario: +3%

Rafforzamento

3 redditi

30 TCHF salario: +20% 30 TCHF salario: +19% 30 TCHF salario: +14%

bassi/tempo

parziale

Classe di età perdente Classe di età perdente Classe di età perdente

4 Generazione

di transizione

/

/

/

86 TCHF salario: -3,9% 86 TCHF salario: -5,1% 86 TCHF salario: -5,7%

5 Costi +3,0 mrd. CHF p.a.

+2,1 mrd. CHF p.a.

+1,6 mrd. CHF p.a.

+0,8 mrd. CHF CTr*

Tutti i dati in percentuale sono variazioni percentuali delle rendite (AVS e LPP) rispetto al passato. 34

* CTr: Costi di transizioneConclusioni

Quali saranno i prossimi passi?

Nel punto più controverso, l’entità delle

La maggioranza borghese della Commissione della sicurezza «compensazioni» per la riduzione

sociale ha cancellato con un colpo di spugna il compromesso dell’aliquota di conversione, la Commissione

delle parti sociali (Unione degli imprenditori e sindacati) non ha seguito il governo. Ha sostenuto con

sostenuta dal Consiglio federale. Quest’ultimo prevedeva un 14 su 10 voti la mozione di Thomas de

supplemento di rendita tra 100 e 200 franchi, finanziato con lo Courten (udc, Basilea-campagna), che

0,5 per cento del salario. I borghesi erano contrari a supplementi ricalcava la proposta dell’Associazione

di rendita forfettari per tutti, criticati come «principio Svizzera d’Assicurazioni.

dell’annaffiatoio» . NZZ, 20.08.2021

Blick, 03.09.2021

Il fronte borghese accusa - una volta di più -

tensioni interne e interessi divergenti. Banche

Gabriela Medici dell’Unione sindacale svizzera contro assicurazioni, assicurazioni contro

(USS) sottolinea che con questo modello vengono l’ASIP, ciò rende ancora più difficile

escluse dal supplemento di rendita soprattutto le l’attuazione di una soluzione ragionevole. Il

persone a basso reddito: «Questa è una riforma fatto che i datori di lavoro rimangano

delle rendite contro i lavoratori, soprattutto quelli a ciecamente fedeli a un modello che è

basso reddito e a tempo parziale. Non dà risposte insostenibile e viene respinto da tutti i partiti

neanche alle donne.» a destra del PS, è assolutamente

srf.ch, 20.08.2021

incomprensibile."

vorsorgeforum, 06.09.2021

«Le riforme sul tavolo oggi sono un affronto nei

All'Unione arti e mestieri non è affatto piaciuta la confronti dei lavoratori», ha concluso il

proposta di ridurre la soglia di entrata, che finora presidente di Travailsuisse Adrian Wühtrich

era sacrosanta. L’idea sembra essere venuta (41).

dall’UFAS che l’ha proposta come la soluzione più Blick, 03.09.2021

semplice per eliminare i problemi degli occupati a

tempo parziale o con più datori di lavoro.

vorsorgeforum, 06.09.2021

Le parti sociali rimangono invece fedeli alla loro proposta:

mantengono il loro modello con un supplemento di rendita

per tutti, come sottolineato oggi sia dall’Unione degli

imprenditori che dall’Unione sindacale.

srf.ch, 20.08.2021

35c-alm AG

Kontakt

Dr. Roger Baumann

Partner

roger.baumann@c-alm.ch

071 / 227 35 34

Office Zürich

Konradstrasse 32 Office St. Gallen

CH-8005 Zürich Vadianstrasse 25a

CH-9000 St. Gallen

Tel +41 71 227 35 35

www.c-alm.ch

info@c-alm.ch

© c-alm AGPuoi anche leggere