PSD2 Competere cooperando nella babele dell'Open Banking: CBI-Globe e pagoPA come driver differenzianti - TAS Group

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

PSD2

Competere cooperando nella babele dell’Open Banking:

CBI-Globe e pagoPA come driver differenzianti

6 Novembre 2019

TAS Group | 2019

Agenda • L’istituzione della PSD2 attiva e le innovazioni per le terze parti • Introduzione alla soluzione • pagoPA e la PSD2 PSD2 - Workshop TAS GROUP | ©2019 2

TAS Group

Chi Siamo

TAS Group è un gruppo Oltre 30 anni di esperienza

specializzato in soluzioni software Azienda quotata sul Mercato

per la monetica, i pagamenti, i Telematico Azionario dal

mercati finanziari e i sistemi per maggio 2000

l'Extended Enterprise

TAS Group opera a livello globale

Oltre 400 esperti

attraverso società controllate con

una presenza diretta in Italia,

Francia, Germania, Spagna, Svizzera,

Serbia, Brasile e USA

Clienti & Soluzioni

Una Fintech company

Clienti in oltre 20 paesi Oltre 100 milioni di carte con oltre 30 anni di

Da 14 anni leader in Europa nei gestite nel mondo

progetti di migrazione EMV Il 65% dei sistemi di Acquiring esperienza

TAS fornisce le sue soluzioni a e più del 50% dei sistemi di

più di 100 Istituti Finanziari Issuing in Italia sono gestiti da La nostra MISSION

software TAS

• innovare e ottimizzare le applicazioni mission

critical degli operatori finanziari

Esperienza e Innovazione

Applicazioni Software Servizi Professionali • creare valore per il business attraverso

Software as a Service Housing & Hosting relazioni di lungo periodo

Implementazione Progetti Altri Servizi IT con la nostra clientela

PSD2 - Workshop TAS GROUP | ©2019 3

Da gennaio 2016 è in vigore la direttiva europea PSD2 che regolarizza la posizione di

nuovi attori non bancari nel mercato dei pagamenti, con l’obiettivo di favorire la

competizione

Principali obiettivi della PSD2

Condivisione con Incremento del

Aumento della Riduzione del Sviluppo di nuovi

i nuovi operatori livello di

concorrenza nel costo dei servizi per gli

di informazioni sicurezza delle

mercato dei pagamenti utenti finali

sui clienti operazioni di

pagamenti attraverso

pagamento

l’ingresso di nuovi

player

Il ridisegno del perimetro La perdita dell’esclusività La PSD2 stabilisce che le La condivisione dei dati L’implementazione di

per l’accesso dei sistemi di pagamento banche “restituiscano” la consente nuovi servizi ai regole di autenticazione

all’erogazione dei servizi delle banche attraverso proprietà dei dati ai propri clienti quali più robuste migliora la

di pagamento incoraggia l’ingresso sul mercato di clienti: l'accesso agli l’omnicanalità, ovvero la protezione dei

l’ingresso di nuovi nuovi soggetti (anche non account dei clienti e possibilità di fornire ai consumatori rispetto alle

soggetti e la diffusione di finanziari) aumenta il l’utilizzo di interfacce clienti una user frodi e agli inconvenienti

sistemi innovativi per i livello competitivo e aperte per connettersi experience indipendente che possono verificarsi

pagamenti internet, conseguentemente alle banche, consentono dal canale di accesso durante il processo di

anche attraverso di un impone una riduzione del a terze parti di prescelto pagamento (dispute)

unico mercato europeo costo dei servizi di consolidare le

dei pagamenti, più pagamento informazioni di ciascun

efficiente ed integrato cliente tramite un portale

PSD2 - Workshop TAS GROUP | ©2019 4

Lo sviluppo di sistemi di pagamento digitali consente alle terze parti

vantaggi in termini di ottimizzazione dei costi, processi e customer

retention

Principali vantaggi per le terze parte dello sviluppo di un veicolo di pagamenti (PISP / IP / IMEL)

Disintermediazione dei provider esterni, con conseguente riduzione del costo dei pagamenti

Attivazione di nuove soluzioni per estrarre valore dalla base clienti internalizzando alcune fasi della value chain

ed aumentare la client retention

Ottimizzazione della riconciliazione dei pagamenti con sistemi ERP interni e possibili saving sui processi di

gestione dei pagamenti

Offerta di strumenti di pagamenti alternativi e altre soluzioni innovative (i.e. Request to pay)

Supporto allo sviluppo di adiacenze di business offrendo ai consumatori soluzioni facili e innovative

PSD2 - Workshop TAS GROUP | ©2019 6

Nel segmento pagamenti, esistono diverse opzioni di sviluppo per terze parti

Principali opzioni di sviluppo per terze parti Commenti

Non esaustivo Disposizione Concessione Emissione Altri servizi • Esistono diverse opzioni di

Servizi di finanziari sviluppo di soggetti non bancari di

di ordini di del credito moneta

pagamento (e.g.: raccolta risparmio, pagamento :

pagamento fino a 12 mesi elettronica concessione credito con

orizzonte > 12 mesi) – PISP, ovvero l’opzione che consente la

disposizione di ordini di pagamento,

Banche ed altri

intermediari

ottenendo visibilità di alcuni dati

finanziari degli utenti (eg. situazione

patrimoniale)

– PI (Payment Institution), ovvero

l’opzione che consente di fornire i

IMEL servizi del PISP, più servizi di

gestione diretta dei pagamenti e la

concessione di credito fino ad un

massimo di 12 mesi

PI – IMEL (Istituto di Monetica

(Payment

Institution) Elettronica), ovvero l’opzione che

consente di fornire i servizi del PI, più

l’emissione di moneta elettronica

(eg. carte di debito, sia digitali che

PISP

(Payment Initiation fisiche / in carte di plastica)

Service Provider)

• Alcune opzioni sono compatibili

ed integrate anche i servizi di

Nota: non inclusa per esempio l’opzione AISP PagoPA

PSD2 - Workshop TAS GROUP | ©2019 7

Le opzioni di sviluppo di sistemi di pagamento digitali si differenziano in

termini di servizi erogabili, Capex associati macro stimati e tempistiche

previste

PISP PI IMEL

Payment Initiation Service Provider Payment Institution Istituto di moneta elettronica

A Focus su vantaggi

Informazioni collezionabili dei

propri clienti

Saving ottenibili sui pagamenti

Portafoglio di servizi erogabili

ai propri clienti

Portafoglio di servizi erogabili

ad altre aziende (e.g., shareholder,

altre terze parti)

B Focus su Capex, timing ed effort

0,7 – 1 M € 1,5 – 1,7 M € ~2M€

CapEx necessari

6 – 8 mesi ~ 10 mesi ~ 12 mesi

Tempistiche richieste

Fortemente dipendenti dalle customizzazioni richieste

PSD2 - Workshop TAS GROUP | ©2019 9Una grande quantità di dati relativi al cliente, enablers per l'attivazione di

servizi customizzati

Esempi di elementi disponibili dalla profilazione del cliente* Esempi di possibili utilizzi – non esaustivo*

Anagrafica utenti Promozione di servizi gratuiti (eg. wallet centralizzato dei

conti correnti, rounding delle spese per raccolta risparmi)

• Generalità (eg. nome, cognome, etc.)

• Redditi in ingresso (stipendio e altri redditi) Promozione di micro finanziamenti (sotto ai 12 mesi)

• Istituti bancari presso i quali l’utente ha il conto

domiciliato Promozione di offerte personalizzate sulla base del profilo

• Abitudini di acquisto (cosa si acquista, quando e utente (eg. micro-assicurazioni, viaggi, etc.)

dove)

• … Promozione di utilizzo di nuovi sistemi di pagamento

Dati dei destinatari dei pagamenti avviati dagli innovativo (eg. instant payments)

utenti

• Categoria merceologica Estensione degli strumenti di pagamento e servizi (eg.

pagamenti ricorrenti, CISP, PagoPA, etc.)

• Importi ricevuti

• Istituti bancari presso i quali il destinatario ha il

conto domiciliato

• …

PSD2 - Workshop TAS GROUP | ©2019 12PSD2 e la proposta di soluzione TAS

TAS Group offre un insieme di soluzioni tecnologiche per affrontare le sfide imposte dalla PSD2 raggiungendo sia gli obiettivi di compliance

che gli obiettivi di difesa delle quote di mercato e generazione di nuovi ricavi. Inoltre una nuovissima suite di prodotti sviluppata su

piattaforma a micro servizi, mette a disposizione tutte le business API necessarie per gestire e controllare il ciclo di vita dei prodotti di

pagamento.

INTEGRAZIONE CON ALTRI ISTITUTI

Gestione di tutti i protocolli di

FUNZIONALITA’ E APPLICAZIONI PSD2 comunicazione con la rete e gli altri Istituti

Strato SW per integrazione di SCA e di eIDAS BANK FOR BUSINESS (B4B) & E_GOV

nelle fasi di registrazione ed identificazione

Soluzione per la gestione dei segmenti business/corporate

Wallet per controllare i conti di pagamento e i consentendo una fruizione self service dei servizi di

relativi strumenti, indipendentemente Financial Value Chain (gestione saldi e movimenti multi-

dall’istituto finanziario che li detenga o li banca, gestione ordini di pagamento singoli e massivi…)

abbia emessi TAS PSD2 Servizi per Il cittadino e l’impresa per la gestione della

propria posizione nei confronti della PA e dei pagamenti

Possibilità di effettuare pagamenti con un SOLUTION PagoPA mentre le Amministrazioni Pubbliche sono

qualunque strumento del wallet costantemente aggiornate sulla situazione dei contribuenti

Instant payments; CARD ISSUING (IP & IMEL)

Servizi e funzioni per l’emissione di carte

Tokenizzazione dei dati attraverso il modulo di pagamento e gestione dell’intero ciclo di

t DSS (PCI, GDPR..) vita. Gestione di tutti i processi di

autenticazione titolare carta e dei processi

Modelli predittivi per l’implementazione della autorizzativi

Transaction Risk Analysis (TRA/SCA Exemption)

e per l’analisi comportamentale del PSU LIBRERIE DI SERVIZI

Implementazione dello strato tecnologico

per esporre verso altri Istituti le API sui

PSD2 - Workshop propri servizi finanziari TAS GROUP | ©2019 14La frammentazione degli standard e delle iniziative

Open Banking in Europa

In parallelo alla Principali attori di standardizzazione API

iniziativa pan-europea

del Berlin Group, sono

nate a livello nazionale

molte iniziative di

standardizzazione delle

interfacce di

comunicazione API , ed

anche a livello del

medesimo standard

Piattaforme Open Banking lanciate da Banche italiane

esistono

personalizzazioni

adottate da

piattaforme di

aggregazione di PSP

e/o TPP

Open Banking

PSD2 - Workshop TAS GROUP | ©2019 15Scenario di riferimento per IP / TPP / IMEL

PAYMENT HUB

IP / TPP Providers

CANALI PayTAS Onboarding ENVIRONMENT

ASPSP 1

Workflow Integration Layer

API Adapter

API Engine ASPSP 2

TPP Enabler API

Gateway Orchestrator

Aggregator

Aggregator B4B Monitor

Aggregatore Servizi Aggregatore PSP ASPSP 3

COMMON SERVICES

COMMON ASPSP 4

Identity User Profile

Reporting … PLATFORM

Manager & Permissions

Open Banking

FRAUD MANAGEMENT

Fraud Prevention & Detection and Risk Assessment

Fraud Protect

SECURITY & COMPLIANCE

Key Management System Data Security Services

Key Management DSS

ISSUING PLATFORM IP / IMEL

PIN Production Enrollment ENVIRONMENT

EMV Data Preparation

and Delivery Access Control Server

Card Producer

Secur PIN 3D Secure (for Issuing)

Card Management System Authorization System Networks

CARD 3.0 Authorization Engine

PSD2 - Workshop TAS GROUP | ©2019 17TPP Enabler Platform: API Catalalog PSD2 - Workshop TAS GROUP | ©2019 18

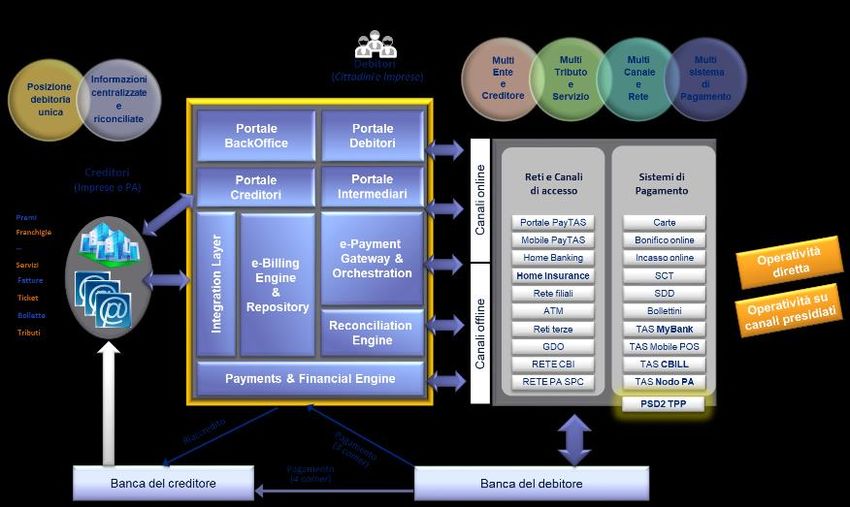

La soluzione per pagoPA e la PSD2

La piattaforma TAS

PSD2 - Workshop TAS GROUP | ©2019 19PSP e TPP al centro dell’innovazione PA e Corporate

I servizi di e-Collection & e-Billing completano il modello degli e-

Controllo

incassi

Payments, creando ancora più sinergia tra i processi della PA, delle

PA e imprese e del mondo Finanziario.

imprese

I modelli aggregativi di più PA e più imprese permettono di centralizzare

e controllare le informazioni, con una ricchezza di servizi aggiuntivi e la

valorizzazione dei dati e delle viste di sintesi

PAYTAS

Nuovo

Business per Ecosistema

Riduzione

costi

Il modello cooperativo tra PA e imprese permette a chi ha minor capacità

PSP Pagamenti operativi organizzativa e di spesa di usufruire e riproporre servizi avanzati

Servizi a

Cittadini

e

Imprese

Valorizzazione dell’ecosistema di incassi e pagamenti in ambito PA e imprese

per la de-materializzazione dei flussi finanziari e informativi.

Digital Payments pagoPA come modello virtuoso di collaborazione che

porta risparmio e maggiori servizi.

Ruolo essenziale delle Banche nella fornitura non solo di strumenti e canali di

incasso e pagamento innovativi, ma anche di servizi a supporto della

digitalizzazione, dell’efficienza e del risparmio nella macchina pubblica.

PSD2 - Workshop TAS GROUP | ©2018 20pagoPA circuito abilitante ai Digital Payments innovativi

Target: centinaia di Milioni di tx

Target: circa 25 mila Enti pubblici

Società a controllo pubblico

Gestori (anche privati) di pubblici servizi

PSD2 - Workshop TAS GROUP | ©2019 21Già adottata da importanti Regioni

La piattaforma multicanale di e-billing, e-collection ed e-payments

italiane, da centri servizi pubblici e

privati e da Banche e PSP molto

attivi sui servizi alla PA, che

rappresentano oltre il 20% della

popolazione italiana nazionale

Offre ai creditori pubblici e

privati un monitoraggio

aggiornato e una perfetta

riconciliazione pendenze

/pagamenti /incassi con

PSD2 - Workshop controllo E2E| ©2018

TAS GROUP del processo

22Omni-canalità di incasso pagoPA con pagamenti PSD2

Spontanei da

Creditor

PSP & Modello4

BackOffice System Portal

System Portal

Portal

Rete PA

Incassi & Pagamenti

FrontOffice

AgID PAP P.A. AgID PAP

Portal

PSP

Multi-canale

PA1 Avvisi

digitali PA Avvisi

digitali

Spontanei PA2 Integration

Manager e-Billing PSP MODELLO 1

Creditor

Predeterminati Engine MODELLO 2

PA3 POS fisico Reconciliation &

Anonimi/Terzi & MODELLO 3

@pagoPA Financial Engine

Repository @e.bollo MODELLO 4

PA4 PSP

Kiosk

Reconciliation Pagamento

PA Debtor Engine PSP Debtor PSD2 TPP

@e.bollo

Payments Payments

PA

Portal Portal & services

Servizi partner PA PSP

PayTAS PA PayTAS PSP

Tesoreria

Ente Debitori

Debitori

PSD2 - Workshop TAS GROUP | ©2019 23pagoPA e PSD2: sinergia e apertura a nuove funzionalità

PA aderenti a pagoPA sono compiant PSD2

Il PSP pagoPA può adottare un nuovo «strumento di

pagamento» PSD2 basato su addebito in conto multi-banca

eBilling Net*

L’addebito su conto stimola le dinamiche competitive relative

alle commissioni sui pagamenti.

ePayments

Net*

La PSD2 permette di risolvere molti casi di pagamenti

dall’estero eseguiti da privati o aziende, specialmente per

importo rilevante (Ministeri, AIFA, Università stranieri, ecc.)

E2E

Reconciliation

L’applicazione multi-canale dell’incasso pagoPA eseguito con un

pagamento PSD2 può migliorare molto la User Experience.

Viste di sintesi incassi Quadratura Riconciliazione Riconciliazione

e pagamenti pagamenti incassi Tesoreria

Scadenziario Storico Ricevute e Caricamento

Rendicontazione

Debiti Pagamenti quietanze facilitato e realtime

Pagamenti Pagamenti Generazione Carrello Fascicolo Avvisatura analogica

Predeterminati spontanei IUV Pagamenti Tributario e digitale

PSD2 - Workshop TAS GROUP | ©2019 24Avvisatura digitale, One Click Pay, Instant Pay: pagoPA & PSD2

Standard Network &

PayTAS Networks

push/pull (API)

Digital Bill API

Digital notice

Pull & push

Payments API

Indipendent white

label Gateway / TPP o

eWallet

27

ONE CLICK PAYMENT

PSD2 - Workshop TAS GROUP | ©2019 27Multi-canalità PSD2 & pagoPA in ambito sanità

Innovazione e coesistenza sistemi di pagamento eterogenei,

ma con riconciliazione garantita

App

Kiosco

CASSA

Billing

Azienda

Operatività altre reti

CUP

Operatività pagoPA

Operatività diretta

PSP Sanitaria

Portale Rendicontazione

TPP

Riconciliazione

Contabilità

POS

Riconciliazione

Canali altre

Banche

Tabaccai Interbancario &

Circuiti

GDO Banca Tesoriera

PSD2 - Workshop TAS GROUP | ©2018 28Puoi anche leggere