IL NUOVO ECOSISTEMA EUROPEO DEI PAGAMENTI - Prof. M.M. Pimpinella Presidente A.P.S.P - Istituto per la Competitività

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

IL NUOVO ECOSISTEMA

EUROPEO DEI PAGAMENTI

Prof. M.M. Pimpinella

Presidente A.P.S.P.

L’ ASSOCIAZIONE L’Associazione Italiana Prestatori Servizi di Pagamento già Associazione Italiana Istituti di Pagamento e di Moneta Elettronica è stata costituita in Roma il 15 dicembre 2010 con atto notarile n° 22728. L’Associazione nel 2017 ha cambiato la propria denominazione in ragione delle novità intervenute con la introduzione della Direttiva Psd2. APSP è socio fondatore di Payments and Trade Europe Association, che raccoglie i più importanti players europei per il settore dei pagamenti.

GLI SCOPI L’Associazione Italiana Prestatori Servizi di Pagamento (A.P.S.P.) tutela e promuove gli interessi degli Associati in adesione alle relative normative europee e nazionali, favorendo la diffusione e la conoscenza dei medesimi. Tutela inoltre gli interessi specifici di uno o più Associati, purché tali interessi non siano in conflitto con quelli comuni. A tal fine, l’Associazione concorre a promuovere forme di collaborazione con le istituzioni e le organizzazioni economiche, politiche, sociali e culturali del Paese, dell’Unione Europea ed internazionali, per la crescita ordinata, stabile ed efficiente delle attività connesse ai sistemi di pagamento. Svolge inoltre un ruolo attivo nel processo legislativo e regolamentare attraverso un'attività di rappresentanza istituzionale e di fattiva collaborazione con le Autorità competenti. Alcuni esempi recenti ne sono la partecipazione alle consultazioni indette dalle Autorità di settore.

A CHI SI RIVOLGE L’Associazione Prestatori Servizi di Pagamento si rivolge a tutti gli intermediari finanziari, alle banche, agli istituti di pagamento e agli istituti di moneta elettronica, ai prestatori di servizi di pagamento in genere quali, a titolo esemplificativo e non esaustivo, Payment Initiation Service Providers (PISP), Account Information Services Providers (AISP) nonché tutti soggetti che aspirino a prestare servizi di pagamento e in generale a tutte le aziende che hanno interesse negli stessi.

ASSOCIATI

ASSOCIATI

6

ASSOCIATI

7

PAYMENTS AND TRADE EUROPE

ASSOCIATION

membri:

8

Le alternative al contante in Italia

Il mondo è cambiato, adesso molti più operatori e metodi di pagamento

L’aumento della concorrenza farà cadere

il tempio?Gli operatori nel nuovo level playing field

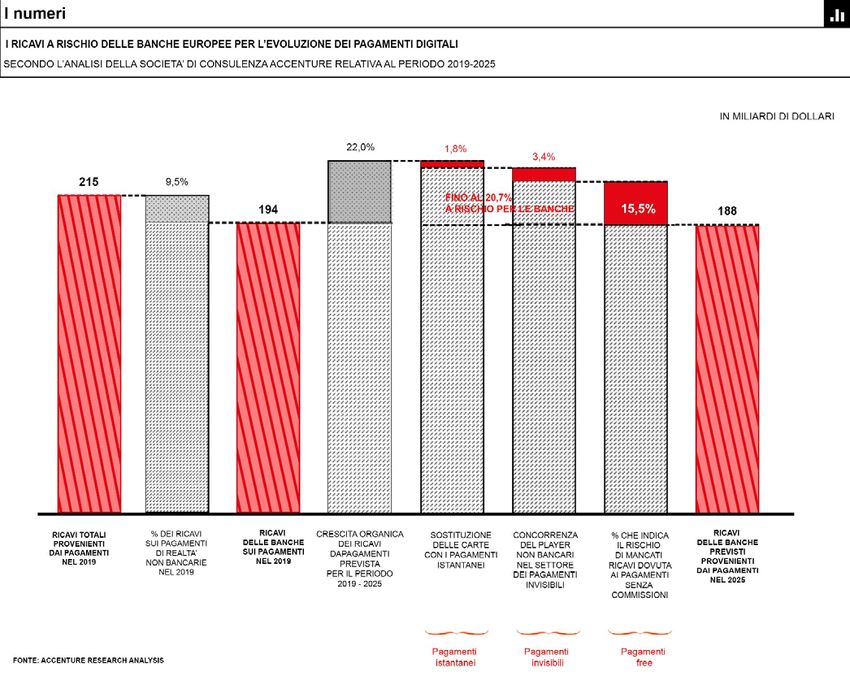

I ricavi a rischio delle banche europee per l’evoluzione

dei pagamenti digitaliInsights Challenger Banks

• Offerta di un mese di • Offre prestiti personali • Ha siglato alleanze • User experience superiore • Supporto criptovalute a • Offerta estremamente

esperienza premium a (linee di credito) commerciali con Octopus • Pricing competitivo differenza di molte altri competitiva in termini di

costo zero Energy e Ovo Energy – (molti servizi gratuiti nella competitors pricing e di servizi

• Offre la possibilità di

• Prodotti e servizi in effettuare investimenti In provider energetici versione base) • Vendita buoni regalo dei • Informazioni e il layout

continua evoluzione – metalli preziosi innovativi operanti prodotti premium presso molto chiari ed esaustivi

• Strategia Glocal – reach

migliorie e funzionalità attraverso canali digitali e negozi Gamestop, volta a

• Offre interessi attivi europeo con servizi legati

aggiuntive istallando gli con politiche di fair price –

alle esigenze locali incrementare la diffusione • Offre interessi attivi

updates volti all’offerta di sconti ai (Strategia di marketing non • Offre prestiti personali

(es. servizio di deposito

clienti Monzo adottata dai competitor) (linee di credito)

• Esperienza di onboarding contanti CASH 26 in Italia,

superiore a quella dei dove l’85% dei pagamenti

concorrenti con layout avviene in contanti)

piacevole coinvolgente • Nel prossimo futuro servizi

• Offre interessi attivi accessibili ai clienti USA

• La versione free permette • Non è disponibile sull’app • Servizi disponibili solo ai • Pricing servizi premium • L’emissione della carta • Servizi disponibili solo ai

unicamente di store – limite significativo residenti UK molto elevato nonostante base a pagamento può residenti UK

ricevere/inviare bonifici (la in considerazione della la numerosità dei servizi rendere il prodotto base

versione free sono è più • Informazioni poco chiare offerti meno competitivo per chi • Non offre servizi di trading

presenza di app dei sul sito, rende difficile e investimenti

disponibile ma resta attiva concorrenti cerca un conto con spese

per i chi l’ha sottoscritta reperire informazioni utili • Mancanza di carta virtuale minime

(spesso proposta dai • Una futura offerta dei

prima di giugno 2019) • Non offre interessi attivi , servizi ai residenti non-UK

competitor, es. Revolut, • Non offre interessi attivi,

• L’assenza di una carta nella servizi di trading, Bunq) servizi di trading, potrebbe essere

versione free la rende poco investimenti, prestiti investimenti, prestiti condizionata dalla Brexit

competitiva per chi cerca • Offerta interessi attivi ora

• Una futura offerta dei limitata ai clienti di • Licenza bancaria non full,

un conto con spese minime servizi ai residenti non-UK Germania e Austria ma specializzata (Light) in

• Non offre servizi di trading, potrebbe essere Lituania: consente di offrire

investimenti, prestiti condizionata dalla Brexit • Non offre servizi di trading, servizi bancari con

investimenti, prestiti restrizioni alle aree di

investimento, gestione

fondi pensione e altriQuali sono le app di pagamento più famose

sull’app store…Insights Imel

Paese sede legale

Anno di fondazione 2012 2010 2013 2015 2012 2010 2011 2006

Clientela target

Carte di pagamento Prepaid Debit Debit Prepaid Prepaid Debit Debit Prepaid

Mobile payments ND ND ND ND

Mobile Wallet

Deposito contanti

Funzionalità event

Account tickets:

Account Account Carte multiple organizzazione Account

VAS principali multivaluta,

multivaluta multivaluta

ND

(Papaya Duo) Carta partner

criptovalute

eventi e ricezione multivaluta

pagamenti su

piattaforma dedicata

Medie Grandi imprese

Privati Sole trader Piccole imprese

impreseOverview Payment facilitators

Aggregatore di carte di Servizio di mobile proximity Agevola il piccolo risparmio e Agevola il piccolo risparmio e

Servizio di rateizzazione Servizio di rateizzazione

Servizio offerto pagamento che consente payments, pagamento di consente investimenti in consente investimenti in

degli acquisti degli acquisti

pagamenti da singola carta bollettini e pagoPA modalità semplificata modalità semplificata

Paese sede legale

Anno di fondazione 2015 2013 2015 2018 2012 2005

Clientela target

Debit Debit

Carte di pagamento (prossimamente)

Tramite app presso

Mobile payments merchant

convenzionati

1% Fino al 10-20%

Cashback (3–6 esercenti tra (esercenti

quelli convenzionati) convenzionati)

Rateizzazione dei pagamenti

Investimenti

Piccole Medie Grandi imprese

Privati Sole trader

imprese impreseGoogle, Facebook e Amazon sono diventati PISP

(Payment Initation Service Provider) riconosciuti

PISP RICONOSCIUTI

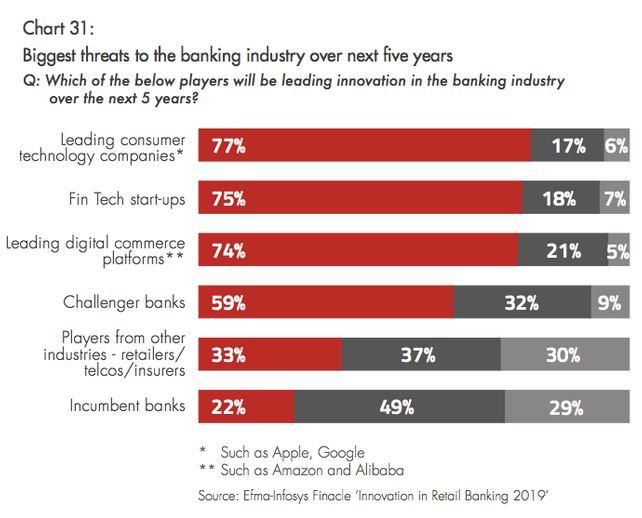

IN UEQuasi otto manager su dieci sono convinti che in futuro la

principale minaccia per il settore bancario sarà portata dagli over

the topFacebook Pay: la nuova esperienza di pagameto Un'esperienza di pagamento comoda, sicura e coerente su Facebook, Messenger, Instagram e WhatsApp". Esso permette di fare acquisti, effettuare donazioni o semplicemente trasferire denaro ai propri amici tramite l'App di Facebook; tuttavia il sistema unificato interagirà anche con WhatsApp ed Instagram. Facebook Pay supporta la maggior parte delle carte di credito e di debito, nonché PayPal. Il servizio attualmente è attivo solo negli USA ma, ben presto arriverà anche in altri Paesi tra cui l’Unione Europea e l’Italia.

Google: una banca Google sarebbe pronta a diventare una banca. Il progetto ha un nome in codice: “Cache”. La decisione da parte di Google di diventare una banca seguirebbe quindi la strada finanziaria intrapresa da altri colossi del mondo tecnologico, come Facebook, Amazon e Apple. L’azienda statunitense non vuole perdere terreno rispetto alle altre big del settore ma, essere un punto di riferimento in qualsiasi ambito: Google Pay ne è un esempio. Proprio Google Pay potrebbe essere stato da una parte lo strumento per accelerare i pagamenti digitali e dall’altra il primo test nel mondo finanziario di Google in vista del progetto “Cache”. Dunque, Google Pay potrebbe essere stato il test decisivo che ha permesso a Google di pensare seriamente alla possibilità di non offrire solamente un metodo di pagamento digitale, ma anche un vero e proprio conto corrente online. Oggi, il mondo delle banche online è un settore molto interessante e in continua evoluzione. Ne sono una prova, le challenger banks e i continui sforzi innovativi e tecnologici fatti dalle banche tradizionali per migliorare l’home banking.

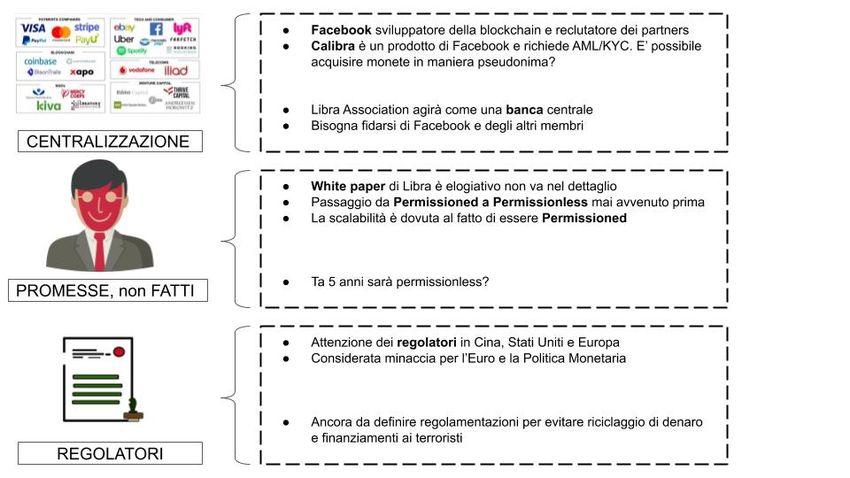

Il caso Libra

Fonte: Osservatorio.netLE MOSSE DEI COLOSSI TECNOLOGICI Facebook Apple Amazon PayPal A giugno ha lanciato la sua sfida con Apple è stata una delle prima hi- Jeff Bezos sta ancora cercando PayPal è stata la prima fintech a il progetto di criptovaluta globale tech a lanciarsi nei pagamenti: un partner per il suo ingresso in conquistare un suo spazio nel mondo che facesse da base per un nuovo l’applicazione Apple Pay trasforma grande stile nei servizi finanziari. finanziario tradizionale con la sua sistema finanziario globale, più lo smartphone in un sistema di Ma anche Amazon è soluzione di pagamento online via efficiente e inclusivo. L’opposizione pagamento agile e semplice, intenzionata a seguire Google carta di credito, senza però far delle autorità finanziarie e politiche bassandosi sulla carta di credito. per entrare nel mondo bancario circolare sul web i dettagli della in tutto il mondo ha indotto i Lo scorso agosto la Mela di retail con l’offerta di checking carta. Così ha conquistato un colossi finanziari da Visa a Cupertino ha rilanciato l’offensiva account, sorta di conti di pubblico al quale ha poi offerto MasterCard, da PayPal a Stripe, a con una carta di credito a proprio deposito con funzionalità più servizi più strutturati, sempre legati ritirarsi. brand, in partnership con Goldman limitate rispetto ai tradizionali ai pagamenti, anche fisici. Un mese fa Ora Mark Zuckerberg rilancia con il Sachs. L’obiettivo è ampliare le conti correnti. Amazon è già ha annunciato una partnership con suo sistema di pagamento, informazioni di carattere attiva nel credito alle aziende, a Synchrony Financial per il lancio di Facebook Pay: i quasi due miliardi e finanziario rispetto ai semplici quelle che hanno i loro negozi una carta di credito con il brand della mezzo di utenti potranno fare pagamenti: livello di entrate, sulla piattaforma di eCommerce, sua controllata Venmo. Famosa per i acquisti e scambiarsi denaro sulle propensione di spese, profilo di di cui hanno già tutte le "like" e i commenti sulle transazioni diverse applicazioni, Messanger, investimento e risparmio. informazioni di credit scoring. dei suoi 40 milioni di utenti. Instagram e WhatsApp.

Il Grande firewall cinese

Secondo WeChat: “in Cina i QR code hanno sostituito i contanti e le carte in soli 5

anni ed è possibile che nei prossimi 5 anni possano venire sostituiti da nuove

tecnologie come il riconoscimento facciale o la biometriaPuoi anche leggere