Produzione e Organizzazione dello Spettacolo Cinematografico e Televisivo - Prof. Alberto Pasquale - Facoltà di Lettere e Filosofia

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Produzione e Organizzazione dello Spettacolo

Cinematografico e Televisivo

a.a. 2017-2018

Settore L-ART/06 – CFU 6 – Semestre II – Codice 1047921

Corso di laurea LM-65 Teatro, Danza e Arti digitali - 28694

Prof. Alberto Pasquale

Programma • Elementi di Management • Elementi di Organizzazione Aziendale • Economia e Management del Cinema • Economia e Management della Televisione

Libri di testo

Testi fondamentali

• Pasquale, A. (2018) Slide e dispense del docente

• Dubini, P. (2017) Management, 2ª ed. EGEA Collana Pixel, Milano

• Bodega, D. e Scaratti, G. (2013) Organizzazione, EGEA Collana

Pixel, Milano

• Cucco, M. e Manzoli, A. (a cura di) (2017) Il cinema di Stato -

Finanziamento pubblico ed economia simbolica nel cinema italiano

contemporaneo, Il Mulino, Bologna

• Scaglioni M. e Sfardini A. (a cura di) (2017) La televisione - Modelli

teorici e percorsi di analisi, Carocci, Roma

Testi consigliati

• Squire, J. (2016) (a cura di) The Movie Business Book, 4th ed.

Routledge, Andover

• Finney, A. (2014) The International Film Business: A Market Guide

Beyond Hollywood, 2nd ed. Routledge, AndoverElementi di Management 1. Le aziende 2. L’azienda come sistema di decisioni 3. La struttura dell’azienda e le scelte di convenienza economica 4. I risultati dell’azienda

Elementi di Management 1. Le aziende 2. L’azienda come sistema di decisioni 3. La struttura dell’azienda e le scelte di convenienza economica 4. I risultati dell’azienda

1. Le aziende

1. Due storie a confronto

2. L’attività economica

3. Le persone e l’attività economica

4. Le finalità delle aziende: massimizzazione del reddito come fine o

come mezzo?

5. Gli elementi distintivi di un’azienda

6. Il concetto di economicità

7. Le quattro categorie dei soggetti economici

8. L’interazione fra soggetti economici

9. Il dinamismo delle aziende1. Le aziende 1.2 L’attività economica • L’economia aziendale — o, nell’accezione internazionale, il management... • ...si occupa dell’attività economica di Andrea, Luigi e Anna in quanto organizzata con continuità attorno a un obiettivo comune, impiegando risorse ed energie per realizzare beni e servizi. • Studia... • ...le condizioni di funzionamento della loro impresa... • ...la capacità di quest’ultima di reagire e prevenire i cambiamenti ambientali... • ...e i modi per utilizzare le risorse in maniera sempre più efficiente... • ...così da generare sufficiente ricchezza e permettere ai soci di remunerare adeguatamente il proprio sforzo... • ...dopo aver pagato tutti i fornitori e i collaboratori.

1. Le aziende 1.3 Le persone e l’attività economica 1.3.1 Contributi e ricompense • Un aspetto fondamentale per la continuità dell’impresa è l’unità di indirizzo. • Lo svolgimento dell’attività economica e il funzionamento dell’impresa richiedono che siano messe in gioco diverse energie e competenze, ma non è detto che tutte si incanalino nella stessa direzione. • Ciascuna persona che partecipi all’attività economica dell’azienda porta contributi e si attende ricompense. • Nel caso dei soci, i contributi possono essere denaro o lavoro o immobili, macchinari o attrezzature, conferiti al momento di avviare l’azienda; • i contributi apportati dai prestatori di lavoro sono costituiti da competenze di natura diversa, da una rete di conoscenze e di relazioni, oltre che dalla propria reputazione personale.

1. Le aziende 1.3 Le persone e l’attività economica 1.3.1 Contributi e ricompense • A fronte dei contributi apportati, le ricompense sono... • ...di natura monetaria (i salari ed eventuali partecipazioni agli utili)... • ...e di natura non monetaria (carriera, prestigio, notorietà, arricchimento di conoscenze, possibilità di viaggiare). • È importante che ci sia congruenza tra i contributi e le ricompense di ciascuno... • ...e che una categoria di interlocutori rilevanti per l’impresa (azionisti, prestatori di lavoro, fornitori, clienti, banche, pubblica amministrazione...)... • ...non prevalga sulle altre. • Parte dell’attuale dibattito sul lavoro riguarda per esempio il fatto che alcune categorie di lavoratori (i lavoratori dipendenti) sono significativamente più tutelate... • ...rispetto ad altre (i lavoratori precari), a fronte di pari contributi forniti.

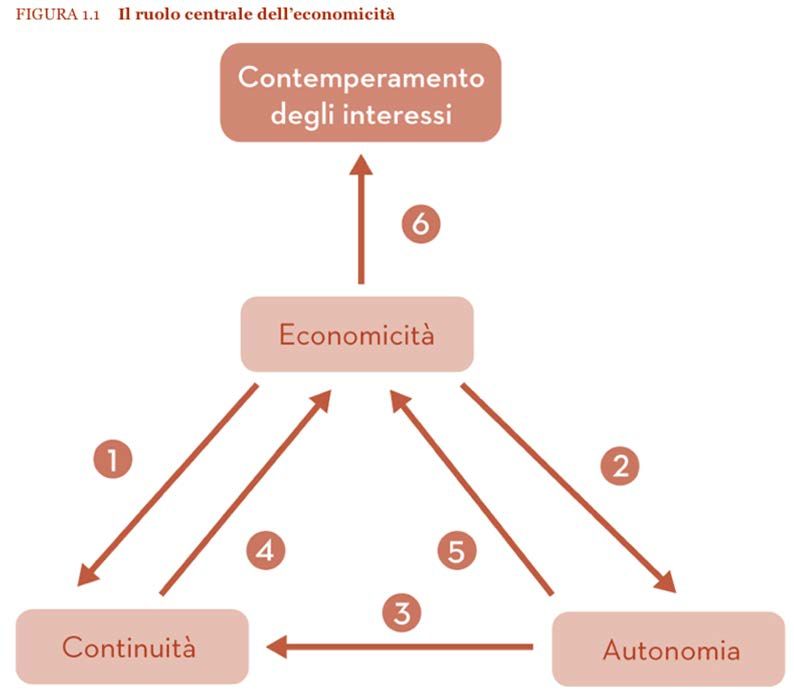

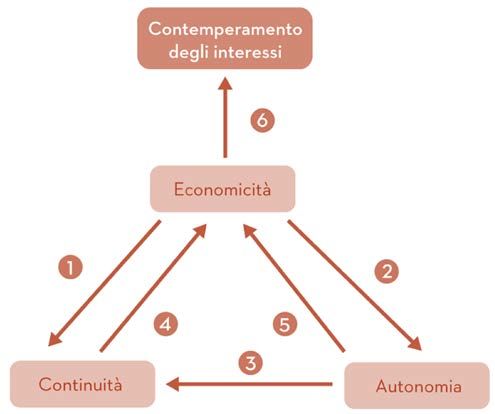

1. Le aziende 1.6 Il concetto di economicità • La possibilità per l’azienda di... • ...definire le alternative a disposizione... • ...rivedere le proprie strategie... • ...e individuare le modalità più opportune per perseguirle... • ...dipende dalla sua capacità di continuare nel tempo a operare in autonomia. • Autonomia di scelta e continuità di operato non possono verificarsi se l’azienda non è in grado attraverso l’attività economica di generare adeguate risorse per finanziare il proprio sviluppo. • La «capacità di durare nel tempo (continuità) senza ricorrere in modo stabile all’aiuto di terzi (autonomia) è definita economicità»; • a differenza dell’idea di massimizzazione del risultato economico, il concetto di economicità presuppone che siano tenute in considerazione più dimensioni contemporaneamente, affinché l'azienda possa operare con successo e con continuità.

1. Le aziende 1.6 Il concetto di economicità • L’economicità è condizione centrale per il funzionamento di un’azienda (fig. 1.1)

1. Le aziende 1.6 Il concetto di economicità 1. L’azienda può durare nel tempo (continuità) solo se... ...è in grado di ottenere le risorse sufficienti per remunerare tutti i fattori di produzione di cui ha bisogno per svolgere la propria attività, a meno che... ...altre aziende siano disposte a coprire sistematicamente il suo fabbisogno finanziario; questo accade indipendentemente dal fatto che le finalità dell’azienda siano o meno di natura economica.

1. Le aziende 1.6 Il concetto di economicità 2. La disponibilità di risorse e la capacità di crescere senza ricorrere a terzi in modo sistematico... ...rende possibile all’azienda definire in modo autonomo la propria traiettoria di sviluppo. L’azienda da questo punto di vista non è completamente indipendente (poiché è soggetta a una serie di vincoli di natura istituzionale, normativa ed economica)... ...ma può negoziare al suo interno la traiettoria di sviluppo più coerente con il contemperamento delle attese dei suoi portatori di interessi.

1. Le aziende 1.6 Il concetto di economicità 1.6.1 Le condizioni per l’economicità • Perché l’economicità si realizzi, e l’azienda sia quindi economicamente sostenibile, occorre che si verifichino contemporaneamente quattro condizioni. • L’azienda deve: 1. essere in equilibrio reddituale 2. essere efficiente 3. essere in equilibrio monetario 4. remunerare adeguatamente tutti fattori di produzione

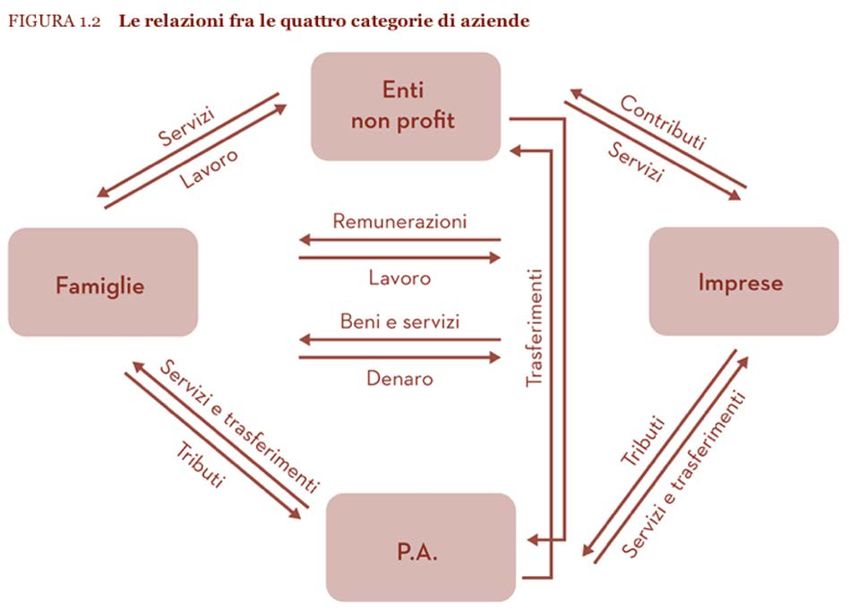

1. Le aziende 1.7 Le quattro categorie dei soggetti economici • Le imprese che producono beni o offrono servizi (come la società che organizza feste di Andrea, Anna e Luigi, come Huffington Post, Apple, Amazon e le aziende citate nei paragrafi precedenti)... • ...non esauriscono il panorama dei soggetti che svolgono attività economica. • Abbiamo infatti: • Le famiglie • Le imprese • Gli enti non profit • Gli enti della pubblica amministrazione

1. Le aziende 1.8 L’interazione fra soggetti economici

Puoi anche leggere