OVERVIEW STEERING COMMITTEE - | BLOCKCHAIN HUB - CETIF

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

| BLOCKCHAIN HUB

Overview

Steering Committee

Gennaio 2021

Strategia, innovazione e finanza. Questi i tre elementi fondanti le attività del CeTIF Il Centro di Ricerca su Tecnologie, Innovazione e Servizi Finanziari (CeTIF) dal 1990 realizza studi e promuove ricerche sulle dinamiche di cambiamento strategico e organizzativo nei settori finanziario, bancario e assicurativo. Ogni anno CeTIF attiva più di 15 strutture di ricerca, quali Competence Centre e Osservatori, cui possono partecipare gli oltre 20.000 professionisti che sono parte del network e organizza oltre 10 workshop dedicati a banche assicurazioni e aziende non finanziarie con l’obiettivo di favorire fra i partecipanti lo scambio di esperienze e l’adozione di pratiche innovative. Le attività di ricerca si focalizzano principalmente sugli effetti dello sviluppo di nuove strategie, sull’innovazione normativa, sull’approfondimento di prassi organizzative e di processo e sugli effetti dell’introduzione dell’innovazione tecnologica. Tra i partner istituzionali di CeTIF figurano: Banca d’Italia, IVASS, ABI, ANBP, ANIA, AIPB e CONSOB. In seno a CeTIF è stato costituito il CEFIRS - Centre for European Financial Regulations Studies - un Osservatorio Permanente sulla regolamentazione nel settore finanziario, bancario e assicurativo. Inoltre è presente la struttura CeTIF Academy, scuola di Alta Formazione Universitaria, che si pone l'obiettivo di trasferire ai top e middle manager le conoscenze sviluppate in oltre vent’anni di ricerca. CeTIF - Università Cattolica Via Olona, 2 - 20123 Milano Tel. +39 02 7234.2590 Fax +39 02 7234.8340 E-mail: cetif@unicatt.it www.cetif.it

3

CeTIF Blockchain HUB 2021 |

BLOCKCHAIN HUB 2021

STEERING COMMITTEE

OVERVIEW

Gennai o 2 0 2 1

AUTORI:

Giorgio Ciaponi

Chiara Frigerio

William Andrea Marenaci

Paolo Gatelli

Federico Rajola

Pubblicato nel mese di Febbraio 2021

Copyright © CeTIF. Tutti i diritti riservati.

Ogni utilizzo o riproduzione anche parziale

del presente documento non è consentita senza

previa autorizzazione di CeTIF.

DISCLAIMER: CeTIF assicura che il presente documento è stato realizzato con la massima cura e con tutta la

professionalità acquisita nel corso della sua lunga attività. Tuttavia, stante la pluralità delle fonti d’informazione e

nonostante il meticoloso impegno da parte di CeTIF affinché le informazioni contenute siano esatte al momento

della pubblicazione, né CeTIF né i suoi collaboratori possono promettere o garantire (anche nei confronti di terzi)

esplicitamente o implicitamente l'esattezza, l'affidabilità o la completezza di tali informazioni. CeTIF, pertanto,

declina qualsiasi responsabilità per eventuali danni, di qualsiasi tipo, che possano derivare dall'uso delle

informazioni contenute nel presente rapporto.

Si evidenzia, inoltre, che il presente rapporto potrebbe contenere proiezioni future o altre dichiarazioni in chiave

prospettica, circostanza che comporta rischi e incertezze. Si avvisano pertanto i lettori che tali affermazioni sono

solamente previsioni e potrebbero quindi discostarsi in modo considerevole dagli effettivi riscontri ed eventi futuri.

CeTIF declina fin d’ora qualsiasi responsabilità e garanzia in relazione a tali proiezioni.

Blockchain HUB 2021 | STEERING COMMITTEE OVERVIEW

4 LO STEERING COMMITTEE

CeTIF Blockchain HUB 2021 |

BLOCKCHAIN HUB 2019-2021

O. Campana, Group Chief Information Officer – BPER Banca

M. Cecchella, Direttore Generale – UBI Sistemi e Servizi

S. Damico, Head of Fintech Ecosystem Management and Monitoring – Intesa Sanpaolo

E. Di Gloria, Chief Data Scientist – BNP Paribas Cardiff

D. Fusina, Business Architect – Società Cattolica d’Assicurazione

P. Grossi, Chief Innovation Officer – Credem Banca

G. Lorenzi, Head of Reale Lab – Reale Mutua

F. Maniori, Presidente – Associazione Trusted Smart Contract

M. Messina, Chief Security Officer – UniCredit

D. Migliorati, Head of Blockchain – Banca Mediolanum

G. Mura, Responsabile Architetture Applicative – Banca Popolare di Sondrio

R. Rossi, Middle Manager – TIM

G. Sordello, Chief Operating Officer– Banco BPM

M. Ugolini, Head of Process Innovation – Banca Monte dei Paschi di Siena

G.Vattani, Head of Business Development – ENEL

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento

5

CeTIF DIGITAL TREND SURVEY

CeTIF Blockchain HUB 2021 |

ANALISI DEI RISULTATI

Figura 1 – Financial Trend, CeTIF Research 2021

L’avvento della pandemia ha rappresentato per le Istituzioni Finanziarie un ulteriore elemento di

disruption in quanto ha accelerato il fenomeno della Digital Transformation, intesa come la diffusione su

ampia scala delle tecnologie digitali, e ha modificato lo stile di vita e le abitudini dei

consumatori che sempre di più richiedono nuove logiche e modalità di interazione

maggiormente orientate all’immediatezza e alla semplicità di fruizione. Da questo punto di vista, le

Istituzioni Finanziarie hanno sviluppato touchpoint innovativi per comunicare e relazionarsi lungo

nuove Customer Journey in grado di integrare canali e strumenti, digitali e fisici. Questo anche e

soprattutto a fronte di una drastica riduzione del Generational Digital Divide: l’utilizzo di canali e

dispositivi digitali per accedere ai servizi finanziari non è più solo appannaggio dei Millenials, ma

coinvolge anche le generazioni precedenti, tradizionalmente meno avvezze all’utilizzo di canali digitali.

A questo proposito, l’innovazione tecnologica unita a normative in grado di dare un forte impulso

all’Open Innovation stanno, da un lato, permettendo la creazione di ecosistemi e partnership con

soggetti anche di natura non finanziaria, dall’altro, stanno aumentando la probabilità che si manifestino

rischi di natura non finanziaria – come quelli connessi alla cyber-sicurezza e a pratiche di misselling.

Infatti, le realtà ecosistemiche che si vengono a delineare possono fungere da canali di propagazione di

tali rischi e, pertanto, richiedono ai tradizionali operatori finanziari di intensificare la propria attività di

controllo, talora adottando nuovi presidi di Data Governance e Data Protection per evitare sanzioni

economiche e danni reputazionali anche gravi. A questi si associano anche gli aspetti legati

all'etica digitale. Un aumento della pervasività delle tecnologie richiede una maggiore attenzione alle

modalità con cui vengono utilizzati e analizzati i dati, nonché ad un impiego degli algoritmi di

Intelligenza Artificiale affidabili, esplicabili, robusti ed equi. La digitalizzazione si riflette anche all’interno

delle Istituzioni Finanziarie, sia da un punto di vista organizzativo, in quanto è sempre più necessario

dotarsi di un nuovo mindset volto alla creazione di una cultura collaborativa e aperta alla

sperimentazione, sia procedurale, dove si assiste a un ripensamento della catena del valore

nell’ottica di una riduzione delle frizioni operative. Inoltre, uno dei temi che avrà un forte impatto sulle

scelte strategiche delle Istituzioni sarà quello relativo alla sostenibilità, attraverso l’integrazione dei

criteri ESG nell’offerta dei prodotti e servizi finanziari e una maggior attenzione agli SDGs (Sustainable

Development Goals – UN) nell’operatività aziendale e nella CSR (Corporate Social Responsibility).

Blockchain HUB 2021 | STEERING COMMITTEE OVERVIEW

6

CeTIF Blockchain HUB 2021 |

Anche per far fronte ai cambiamenti sopra descritti si assiste ad una concentrazione del mercato

finanziario, ovvero ad attività di fusioni e acquisizioni tra incumbent per l’ottimizzazione dei costi, dei

processi e del presidio territoriale. [Figura 1]

Figura 2 – Digital Trend, CeTIF Research 2021

Il digitale rappresenta, dunque, un trend destinato a crescere nel tempo e si pone come abilitatore per

l’innovazione dei processi bancari e assicurativi. In quest’ottica, sarà centrale il tema dell’ibridazione

delle Customer Experience (CX). Infatti, la pandemia ha cambiato le modalità di relazione tra

Istituzione, cliente e canali distributivi, favorendo le modalità online per la gestione della propria sfera

finanziaria e riducendo l’utilizzo di canali fisici – come la filiale – nonché aumentando le interazioni

touchless per ridurre il numero di contatti e interazioni umane. In tal senso, a livello globale il 24% (27%

in Italia) dei clienti bancari ha pianificato di ridurre o evitare il ricorso alla filiale e il 69% degli italiani

prevede di incrementare l’utilizzo di sistemi di voice e facial recognition. Centrale rimane il tema del dato

come asset aziendale strategico per la proposizione di prodotti e servizi secondo nuove logiche,

Instant e On-demand, in risposta alle nuove esigenze di immediatezza e semplicità richieste dai clienti.

In considerazione della varietà, del volume e della velocità con cui i dati vengono prodotti, è sempre

più necessario fare affidamento sul Cloud, una tecnologia che semplifica l’attività di raccolta e

conservazione dei dati tramite soluzioni scalabili e flessibili. Inoltre, per l’estrazione di valore dal dato,

riveste sempre più importanza lo sviluppo di progettualità basate sull’Artificial Intelligence (AI). In

questo senso, nel 2019 la percentuale di adozione dell’AI all’interno di banche e imprese di

assicurazione ha raggiunto il 37% con una diffusione capillare, dalle attività di back office a quelle di

middle office fino al front office, seppur con un diverso grado di maturità. Alla luce della sempre

maggiore pervasività dell’AI all’interno delle catene del valore delle Istituzioni Finanziarie e dell’utilizzo

di nuovi strumenti e canali digitali, occorre dotarsi di solidi meccanismi di tutela tra cui adeguati presidi

di Data Governance. In aggiunta, cresce la sensibilità dei consumatori nei confronti della Data

Sovereignty tanto che il 59% degli italiani afferma di essere preoccupato in merito alla vendita o

condivisione non autorizzate di informazioni personali da parte di società che raccolgono i dati stessi.

Infine, è in forte crescita l’interesse da parte delle Istituzioni Finanziarie anche sul tema delle valute

digitali, che a inizio 2021 hanno raggiunto 1 trilione di dollari di capitalizzazione del mercato globale, e

sulle potenzialità offerte dall’Edge Computing e da altre tecnologie esponenziali (5G e Quantum

Computing). Quest’ultime, pur non mostrando ancora delle applicazioni concrete in ambito finanziario,

diventeranno fondamentali nell’abilitare nuove forme di interazioni, elaborazione dei dati e sicurezza

informatica. [Figura 2]

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento

7

CeTIF Blockchain HUB 2021 |

Con riferimento ai Digital Trend individuati da CeTIF è stata somministrata una Survey – dal titolo

“Digital Trend 2021” – ai membri degli Steering Committee delle dodici community dei CeTIF Research

HUB con il compito di indagare il grado di impatto di tali trend sull’operatività e sui processi

attuali, sull’operatività e sui processi futuri (con riferimento al medio-lungo termine, dai tre ai

cinque anni) e sull'evoluzione del ruolo della Business Unit di appartenenza. Gli HUB sono stati

suddivisi in due macro-categorie, la prima relativa alle aree maggiormente di business – a cui

appartengono il Digital Banking (DBH), il Digital Insurance & Distribution (DIDH), il Digital Payments (DPH),

il Digital Wealth Management (DWMH), il Corporate Banking & SME (CBH) e il Digital Lending (DLH)– e la

seconda a quelle di staff, controlli e servizi – a cui fanno riferimento il Digital HR (DHRH), il Digital

Compliance (DCH), l’Advanced Analytics & AI (AAIH), il Blockchain (BCH), il Digital Insurance & Claims HUB

(DICH) e infine il FinTech LighthouseBUSINESS

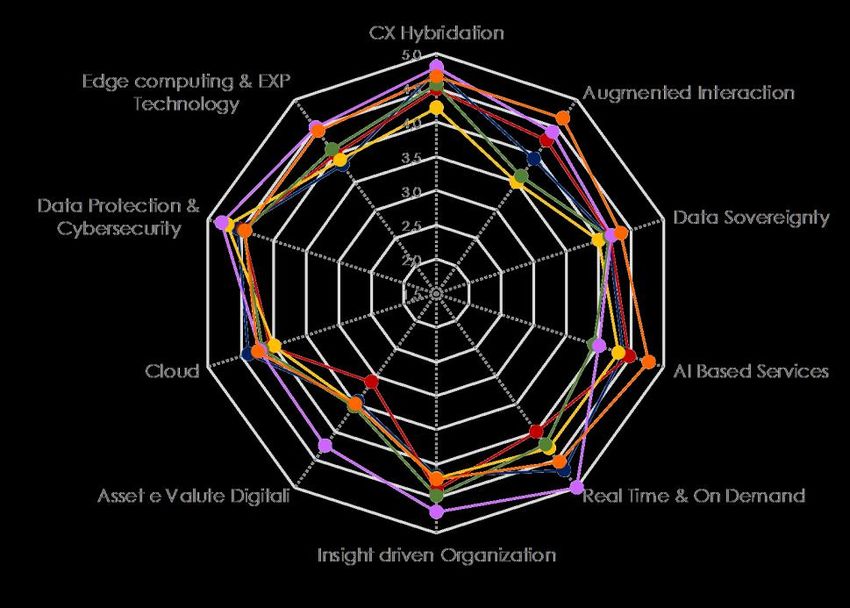

(FLH). AREAS AS IS

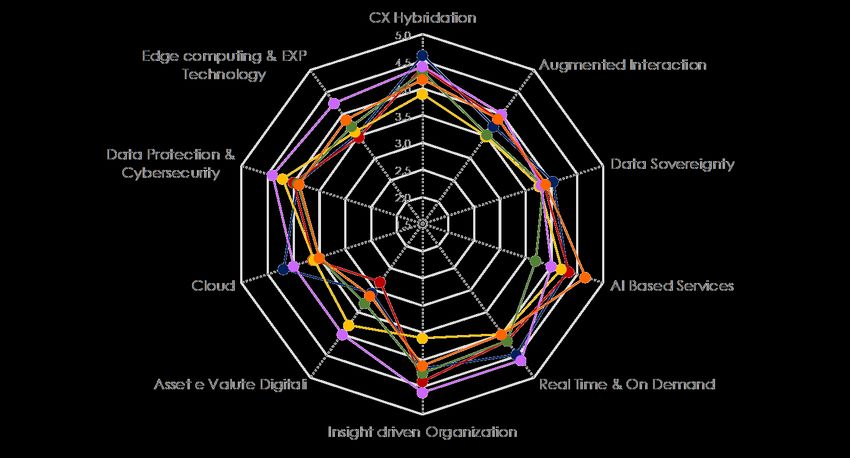

CX Hybridation

5,0

Edge computing & EXP 4,5 Augmented Interaction

Technology

4,0

3,5

3,0

Data Protection &

Data Sovereignty

Cybersecurity 2,5

2,0

1,5

Cloud AI Based Services

Asset e Valute Digitali Real Time & On Demand

Insight driven Organization

DBH Figura 3 –DIDH DPH

Digital Trend Survey «Business AreasDWMH CBH

As Is», CeTIF Research 2021 DLH

STAFF, CONTROLS & SERVICES AS IS

CX Hybridation

5,0

Edge computing & EXP 4,5 Augmented Interaction

Technology

4,0

3,5

3,0

Data Protection &

Data Sovereignty

Cybersecurity 2,5

2,0

1,5

Cloud AI Based Services

Asset e Valute Digitali Real Time & On Demand

Insight driven Organization

Figura 4 – Digital Trend Survey «Staff, Controls & Services As Is», CeTIF Research 2021

HRH DCH AIH BCH DICH FLH

Blockchain HUB 2021 | STEERING COMMITTEE OVERVIEW

8

CeTIF Blockchain HUB 2021 |

Con riferimento all’impatto dei dieci trend identificati sull’operatività dei processi attuali è possibile

identificarne tre principali, in ordine decrescente di impatto: Data Protection e Cybersecurity,

ibridazione della Customer Experience e sviluppo di una Insight Driven Organization. Con

riferimento a questi trend si può notare una certa polarizzazione, riguardante un grado di accordo

comune sulla significatività dell’impatto; in particolare, tale polarizzazione è più marcata nei

primi due trend per le aree di business e per il terzo per le aree di staff, controlli e servizi. Gli altri due

trend che risultano essere particolarmente rilevanti sono rappresentati dallo sviluppo di prodotti e

servizi real-time e on-demand e dall’adozione del Cloud. Per il primo di questi due trend si

registra un consenso più tiepido in alcune Community, come nel caso del Digital Banking HUB o del

Digital Insurance & Distribution HUB - per le aree di business – e del Digital Insurance & Claims HUB per le

aree di staff, controlli e servizi; con riferimento a quest’ultime, per il secondo trend si registra invece

una significativa convergenza. Successivamente, sono presenti gli ulteriori trend della Data

Sovereignty, della creazione di servizi basati sull’Intelligenza Artificiale e dell’Augmented

Interaction che sono caratterizzati, per entrambe le macro-categorie degli HUB, da una maggiore

eterogeneità delle risposte, senza avere una particolare e generale polarizzazione su un valore relativo

al grado di impatto. Gli ultimi due trend sono legati all’Edge Computing & EXP Technology e agli

Asset e alle Valute Digitali; mentre nel primo caso si assiste comunque ad una certa eterogeneità

delle risposte, seppur con una certa tendenza a valori medio bassi, nell’ultimo invece si ha

un’accentuata tendenza verso un grado di impatto basso indice di un’elevata incertezza sulla tematica.

[Figura 3 - 4]

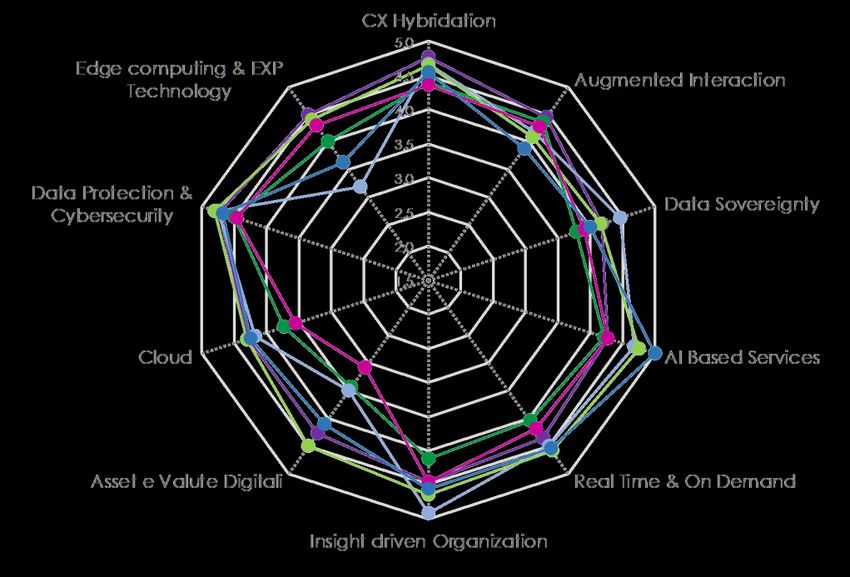

Figura 5 – Digital Trend Survey «Business Areas To Be», CeTIF Research 2021

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento9

CeTIF Blockchain HUB 2021 |

Figura 6 – Digital Trend Survey «Staff, Controls & Services To Be», CeTIF Research 2021

In una prospettiva di medio-lungo termine (dai tre ai cinque anni), aumenterà in maniera sostanziale il

grado di impatto sull’operatività dei processi futuri di tutti e dieci i digital trend identificati. È possibile

constatare come i trend della Data Protection e Cybersecurity, nonché dell’ibridazione della

Customer Experience rimangano quelli maggiormente attenzionati, seguiti dallo sviluppo di una

Insight Driven Organization, dalla creazione di prodotti e servizi real-time e on-demand e dall’AI

Based Services – che si attestano a uno stesso grado di impatto. Con riferimento ai suddetti trend si

registra un elevato livello di coerenza tra il grado di accordo espresso dalle Istituzioni rispondenti, sia

con riferimento alle aree di business sia con riferimento alle di staff, controlli e servizi. Sebbene

leggermente inferiore rispetto ai precedenti, rimane comunque alto il grado di impatto associato ad

altri tre trend, ovvero quello dell’Augmented Interaction, della Data Sovereignity e dell’adozione di

soluzioni in Cloud. È interessante notare come per entrambe le macro-categorie, in cui sono stati

suddivisi gli HUB di ricerca, si registri – rispetto all’As-is - una diminuzione del livello di eterogeneità

delle risposte che, difatti, tendono a concentrarsi sui medesimi valori. Tuttavia - sebbene a livello

aggregato il grado di impatto sia il medesimo dei trend appena citati - questo non risulta essere vero

anche per l’Edge Computing & EXP Technology che, al contrario, presenta un maggior livello di

dispersione dei valori, in particolare con riferimento alle aree di staff, controlli e servizi. In ordine

decrescente, il trend a cui è associato un minor impatto rimane quello legato agli Asset e alle Valute

Digitali anche in ottica prospettica. Per quest’ultimo si segnala una maggiore eterogeneità dei valori: a

un consenso più tiepido di alcune Community - è il caso del Digital Insurance & Distribution HUB, per le

aree di business, e del Digital Insurance & Claims HUB, per le aree di staff, controlli e servizi - si

contrappone un netto aumento dell’impatto previsto da altri HUB - è il caso del Corporate Banking &

SME HUB per le aree di business, e del Blockchain HUB, del Digital HR HUB e del FinTech Lighthouse HUB

per le aree di staff, controlli e servizi. [Figura 5 - 6]

Blockchain HUB 2021 | STEERING COMMITTEE OVERVIEW10

CeTIF Blockchain HUB 2021 |

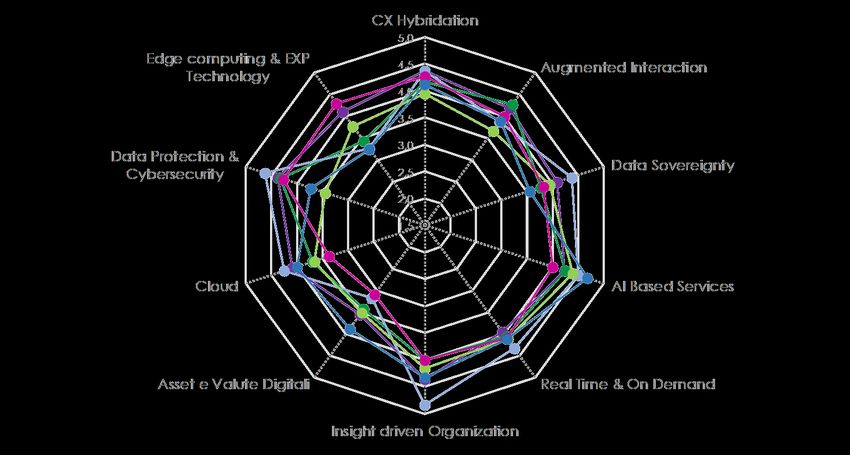

Figura 7 – Digital Trend Survey «Business Areas Role Evolution», CeTIF Research 2021

Figura 8 – Digital Trend Survey «Staff, Controls & Services Role Evolution», CeTIF Research 2021

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento11

CeTIF Blockchain HUB 2021 |

Con riferimento all’evoluzione del ruolo della Business Unit di appartenenza, due sono i trend che

risultano avere il maggior impatto: l’ibridazione della Customer Experience e lo sviluppo di AI

Based Services. Nel caso del primo trend, è chiara la convergenza delle risposte verso un alto grado di

impatto che mette d’accordo entrambe le macro-categorie degli HUB. Solamente due di questi si

contraddistinguono, infatti, per aver indicato valori più bassi e sono: il Digital Payments HUB, lato

business, ed il Blockchain HUB, lato staff, controlli e servizi. La Community del Digital Banking HUB,

invece, è quella che esprime verso questo trend il valore più alto, riconoscendo all’ibridazione della CX

un forte impatto sull’evoluzione del ruolo della propria Business Unit. In relazione al secondo trend, lo

sviluppo di AI Based Services, risulta ancora una volta chiara la polarizzazione e l’omogeneità delle

risposte verso un alto grado di impatto, con picchi più alti nelle Community del Digital Lending HUB per

l’area business e del FinTech Lighthouse HUB per l’area staff, controlli e servizi. Il tema del dato rimane

centrale anche nei successivi tre trend che seguono per importanza di impatto i due appena descritti.

Questi riguardano: Real-Time e On-Demand, Insight Driven Organization, Data Protection &

Cybersecurity. È chiaro come lo sviluppo di prodotti e servizi basati su logiche di immediatezza e

maggiormente rispondenti alle specifiche necessità dei clienti, a temi relativi alla sicurezza e a un uso

più importante dei dati anche nei percorsi di decision making possano portare ad un’evoluzione dei

ruoli finora ricoperti. Per questo, le opinioni espresse dai membri di ogni Community non trovano

particolari divergenze in merito, attestando il significativo impatto di questi trend su ogni Unit, sia

questa appartenente all’area business o all’area staff, controlli e servizi. È interessante notare come,

con riferimento all’Insight Driven Organization, il Digital Payments HUB e l’Advanced Analytics & AI

HUB si trovino ai poli opposti, registrando rispettivamente il grado più alto e quello basso di impatto,

incidendo sull’eterogeneità delle risposte. Augmented Interaction, Data Sovereignity, Cloud, Edge

Computing & EXP Technology si trovano nella parte bassa della classifica e risultano meno

impattanti sul ruolo delle single Business Unit. Infine, il trend che comprende Asset e Valute

Digitali si conferma essere quello con il minor impatto sull’evoluzione del ruolo delle Business Unit

coinvolte. Anche in questo caso, due HUB indicano una significatività di impatto del trend maggiore

rispetto alla media delle risposte delle altre realtà. Questi sono: il Corporate Banking & SME HUB e il

FinTech Lighthouse HUB appartenenti rispettivamente alle macro-categorie del business e dello staff,

controlli e servizi. I due HUB sembrano così sfidare le incertezze che riguardano tematiche relative a

cryptocurrency, CBDC, Stable-Coin e asset digitali, pronunciandosi in maniera più importante rispetto alle

altre Community. [Figura 7 - 8]

Figura 9 – Digital Trend Survey «Blockchain HUB», CeTIF Research 2021

Blockchain HUB 2021 | STEERING COMMITTEE OVERVIEW12

CeTIF Blockchain HUB 2021 |

Con riferimento ai risultati della survey somministrata ai membri dello Steering Committee del CeTIF

Blockchain HUB, a cui afferiscono C-level le cui competenze, esperienze ed attività si riflettono

principalmente nell’ambito dell’innovazione tecnologica all’interno di modelli di business sia finanziari

che non, emergono alcuni importanti spunti di riflessione. Innanzitutto, nel contesto attuale, rispetto ai

dieci trend individuati, i cinque principali che si ritiene abbiano il maggiore impatto sono, in ordine

decrescente di rilevanza: la Data Protection e la Cybersecurity, lo sviluppo di un Insight Driven

Organization, l’ibridazione della Customer Experience e l’adozione del Cloud, nonché la Data

Sovereignity. La prevalenza di questi trend sottolinea evidentemente la centralità del dato quale

asset strategico imprescindibile per lo sviluppo del tradizionale modello di business. In questo senso,

non stupisce come lo sviluppo di servizi basati sull’Intelligenza Artificiale sia il trend successivo, in

termini di significatività, rispetto a quelli sopra indicati. Quest’ultimo diventerà il secondo trend in

ordine di rilevanza nello scenario prospettico. Questo elemento sottolinea quindi un certo grado di

immaturità attuale delle Istituzioni nell’adottare soluzioni innovative basate su sistemi di AI all’interno

dell’intera organizzazione. Tale immaturità è spesso il risultato di un ritardo strutturale collegato, da un

lato, all’infrastruttura tecnologica – caratterizzata da sistemi legacy non in grado di supportare in

maniera opportuna le nuove progettualità –, dall’altro, alla cultura e alle competenze interne.

Nell’orizzonte prospettico del medio termine il primo trend risulterà invariato e sarà seguito come

detto dagli AI Based Services, indicando pertanto il raggiungimento di una elevata maturità sulla

tematica; a seguire rimarranno la trasformazione dell’Istituzione verso un modello guidato dagli insight

derivanti da un utilizzo intensivo del dato e l’ibridazione della Customer Experience. A questi si

aggiungeranno lo sviluppo di prodotti e servizi secondo logiche real-time e on-demand, ma

soprattutto il tema degli Asset e delle Value Digitali che subirà il maggior tasso di crescita della

rilevanza nel medio termine assieme al tema dell’Edge Computing & EXP Technology – che risultava

il penultimo in ordine di rilevanza nello scenario attuale, seguito solamente in ultima battuta

dall’Augmented Interaction. I trend del Cloud e della Data Sovereignity, seppur in crescita – allo stesso

modo di tutti gli altri -, andranno a rivestire una rilevanza inferiore, seguiti ancora una volta dalla

possibilità di sviluppare servizi basati su un’interazione aumentata. Inoltre, è possibile rilevare come la

possibilità di avere un controllo completo sulla condivisione dei propri dati e il tema della Data

Protection e Cybersecurity risultano avere il tasso di crescita più contenuto nel tempo, indicando

pertanto una sostanziale stabilità con riferimento al loro grado di impatto. Infine, per quanto riguarda

l’evoluzione del ruolo della Business Unit ci sarà una generale aspettativa di crescita, sulla scia

dell’incremento del grado di impatto del medio termine, che riguarderà essenzialmente la metà dei

trend individuati, facendo eccezione due categorie di trend a cui ricondurre i rimanenti. Nella prima

categoria, rientrano i trend della Customer Experience Hybridation, della Data Sovereignity e dell’Insight

Driven Organization, per i quali si prevede un impatto in linea con quello attuale sull’operatività della

rispettiva area. Nella seconda categoria invece si annoverano la Data Protection & Cybersecurity e il

Cloud, per i quali non si prevede un impatto rilevante sulla trasformazione del ruolo rivestito dalle

rispettive business unit. [Figura 9]

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento13

CeTIF Blockchain HUB 2021 |

STEERING COMMITTEE OVERVIEW

K EY TA K E A WA Y

CRYPTOMONETE, STABLECOIN E CBDC: LA PROGRAMMABILITÀ

1 DEL DENARO APRE NUOVI SCENARI PER LE ISTITUZIONI

FINANZIARIE SEPPUR CON RILEVANTI SFIDE E INCERTEZZE

Nel corso degli ultimi anni la riflessione sulla strutturazione e implementazione di nuovi

strumenti transazionali e di riserva di valore è diventata sempre più centrale. Nel nuovo

scenario della Cashless Society si sta delineando una disputa, ormai inevitabile, tra il mondo

Istituzionale e quello privato. Come ogni altra innovazione, anche le valute digitali hanno richiesto

tempo per svilupparsi e diffondersi, dovendo affrontare continuamente una valutazione attinente ai

vantaggi relativi, alla compatibilità, alla complessità, alla sperimentabilità e all’osservabilità

dei relativi risultati, incontrando un elevato grado di scetticismo e di timore. L’attenzione sul tema

si sta ancor più intensificando dopo che numerosi player sistemici hanno annunciato strategie

per l’entrata nel mercato. Inoltre, il raggiungimento su scala globale di una Stablecoin potrebbe

comportare particolari rischi con riferimento all’efficacia delle politiche monetarie, alla stabilità

finanziaria e al funzionamento del sistema monetario internazionale. In risposta a questo la

maggioranza delle Banche Centrali a livello mondiale sta riflettendo sull’emissione di una propria

CBDC.

ANCHE LE ISTITUZIONI FINANZIARIE SONO SEMPRE PIÙ ATTENTE

2 ALLA POSSIBILITÀ DI UTILIZZARE LE NUOVE TECNOLOGIE PER LA

CREAZIONE DI INNOVATIVI ECOSISTEMI URBANI

Nel contesto attuale, la sempre maggiore consapevolezza sulle potenzialità delle tecnologie

esponenziali ha permesso di riflettere sulla creazione di vere e proprie Smart City, per tale

intendendo degli innovativi ecosistemi urbani che si pongano il compito di facilitare numerose

ed eterogenee attività della quotidianità del tessuto cittadino migliorandone la sostenibilità

ambientale, economica e sociale, nonché allo stesso tempo la qualità della vita delle

persone. Questo può essere realizzato attraverso la generazione, lo scambio e l’impiego ottimale

di un’elevata quantità di dati utilizzabili per l’efficientamento dell’operatività delle città. L’obiettivo

ultimo sarà quello di creare un ambiente in cui la tecnologia sia integrata completamente

(embedded) con il tessuto urbano in modo da creare delle sinergie che permettano di sviluppare

servizi a forte valore aggiunto. Le Istituzioni Finanziarie possono sfruttare il modello della Smart

City – e la sempre più ampia mole di dati da esso derivante – in un’ottica di ecosistema integrato di

servizi basati in particolare su logiche sempre più real-time e on-demand.

Blockchain HUB 2021 | STEERING COMMITTEE OVERVIEWCRYPTOMONETE, STABLECOIN E CBDC: LA

14 PROGRAMMABILITÀ DEL DENARO APRE NUOVI SCENARI

1 PER LE ISTITUZIONI FINANZIARIE SEPPUR CON RILEVANTI

CeTIF Blockchain HUB 2021 |

SFIDE E INCERTEZZE

Nel corso degli ultimi anni e, in particolare, a seguito della pandemia globale Covid-19 la riflessione

sulla strutturazione e implementazione di nuovi strumenti transazionali e di riserva di valore è diventata

sempre più centrale. Nello specifico, il primo aspetto chiave di questo nuovo scenario è rappresentato

da una disputa, ormai inevitabile, tra il mondo Istituzionale e quello privato. Questo contesto di sempre

maggiore fermento si configura all’interno del paradigma della Cashless Society, derivante dalla

richiesta da parte dei consumatori di strumenti e servizi caratterizzati da immediatezza in grado di

seguire il cambiamento radicale delle loro abitudini di pagamento e, in linea generale, i loro

bisogni nell’era digitale. Il proliferare delle monete digitali esistenti ha reso maggiormente

complesso avere una definizione puntuale ed esaustiva delle stesse. Le competenti Autorità Europee si

sono mosse per cercare di delineare un framework maggiormente consistente sulla tematica, di cui ne è

un esempio il regolamento del parlamento europeo relativo ai mercati delle crypto attività (MiCA,

Markets in Crypto-Asset Regulation) pubblicato a settembre 2020. Nel Regolamento sono presenti per

prima la definizione di crypto attività, quale “rappresentazione digitale di valore o di diritti che

possono essere trasferiti e memorizzati elettronicamente, utilizzando la tecnologia di registro

distribuito o una tecnologia analoga", e successivamente quella di token di moneta elettronica,

intendendo per tale “un tipo di crypto attività il cui scopo principale è quello di essere utilizzato come

mezzo di scambio e che mira a mantenere un valore stabile facendo riferimento al valore di una

moneta fiduciaria avente corso legale”. E’ bene evidenziare come, una prima definizione, maggiormente

puntuale, sia stata data nella direttiva UE 2018/243 – relativa alla prevenzione dell’uso del sistema

finanziario a fini di riciclaggio o finanziamento del terrorismo – in cui le valute virtuali vengono

definite come “una rappresentazione di valore digitale che non è emessa o garantita da

una banca centrale o da un ente pubblico, non è necessariamente legata a una valuta

legalmente istituita, non possiede lo status giuridico di valuta o moneta, ma è accettata da

persone fisiche e giuridiche come mezzo di scambio e può essere trasferita, memorizzata e

scambiata elettronicamente”. Tuttavia, queste non appaiano completamente esaustive. Inoltre, la

presenza della definizione nell’ultima direttiva citata è il riflesso di un tradizionale scetticismo verso

questi nuovi strumenti, che date alcune caratteristiche sottostanti, quale in particolare l’anonimato,

possono prestarsi ad essere impiegate per finalità che vogliono sfuggire a qualsiasi forma di

tracciamento. Questo aspetto è stato più volte sottolineato, anche in tempi molto recenti, da diversi

esponenti autorevoli del mondo finanziario come il Segretario del Tesoro ed ex-presidente della Federal

Reserve Janet Yellen, nonché dall’attuale presidente della Banca Centrale Europea Christine Lagarde, che

hanno sottolineato in due rispettive interviste come le cryptovalute, specialmente il Bitcoin, vengano

utilizzate in maniera rilevante per attività di finanziamento illecito e riciclaggio. Tuttavia, è importante

notare come questa tesi sia vera solo parzialmente considerando come l’utilizzo delle cryptovalute per

transazioni illecite, nel 2019, rappresentasse solamente il 2,1% del volume delle attività totali, seppur

per un valore di circa 21,4 miliardi di dollari; mentre, nel 2020 la percentuale è scesa al solo 0,34%,

seppur con un valore di 10 miliardi, complice l’incremento de volume delle transazioni1. Tale

ammontare, seppur sicuramente non trascurabile, ha una rilevanza più ridotta se si considera che

l’Ufficio delle Nazioni Unite per il controllo della droga e la prevenzione del crimine (United Nations

Office on Drugs and Crime, UNODC) stima che ogni anno tra il 2% e il 5% del valore del PIL globale (142

trilioni nel 2019) è soggetto ad attività di riciclaggio. Ad ogni modo, per comprendere il fenomeno è

innanzitutto rilevante sottolineare che, come ogni altra innovazione, anche le valute digitali hanno

richiesto tempo per svilupparsi e diffondersi, dovendo affrontare continuamente una valutazione

attinente ai vantaggi relativi, alla compatibilità, alla complessità, alla sperimentabilità e

all’osservabilità dei relativi risultati. In particolare, il loro impiego si è ampliato progressivamente

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento15

CeTIF Blockchain HUB 2021 |

dovendo scontrarsi con un elevato grado di scetticismo e di timore. Il percorso evolutivo che ha

permesso di arrivare allo stato dell’arte attuale trova le sue radici ancora prima della pubblicazione del

whitepaper “Bitcoin: a Peer-to-Peer Eletronic Cash System” (Nakamoto, 2008) e nonostante questo si trova

ancora probabilmente in una fase iniziale. In questo senso, gli antenati della più nota cryptovaluta si

sono sviluppati nel corso degli anni ’90 grazie al contributo dei membri del Cypherpunks, un network di

attivisti che sostenevano la diffusione dell’utilizzo di una tecnologia fortemente basata su una robusta

crittografia volta a generare un cambiamento sociale e politico. Il loro obiettivo era l’utilizzo di

un sistema peer-to-peer basato su tecniche crittografiche che permettessero di realizzare transazioni

senza alcun soggetto di controllo, a cui si riferivano con il termine di Big Brother element. Le idee del

movimento furono in particolare portate avanti da David Chaum, inventore di DigiCash (1989) – che per

prima cercò di integrare la crittografia al concetto di moneta al fine di rendere anonime le transazioni –

e Adam Back con la realizzazione di Hashcash (1997), che aveva l’obiettivo di limitare l’e-mail spam

attraverso l’aggiunta di un token all’intestazione dei messaggi. Successivamente, nel 1998 Wei Dai

descrisse la propria idea di una cryptovaluta, attraverso il paper "b-money, an anonymous, distributed

electronic cash system” evidenziando alcuni aspetti che sarebbero diventati le fondamenta delle moderne

cryptovalute: la possibilità di definire un sistema in cui un gruppo di pseudonimi digitali fosse in grado di

realizzare reciproche transazioni stipulando contratti senza un rafforzamento dei vincoli

esterno. Nello stesso anno anche Nick Szabo, padre degli Smart Contract, sistematizzò l’idea di una

moneta digitale che avrebbe dovuto prendere il nome di Bit Gold, con l’obiettivo di superare l’utilizzo di

un server centrale per la risoluzione dei problemi legati ai processi di validazione e di protezione contro

il double spending che caratterizzavano le precedenti iniziative. Tutte queste esperienze furono

sistematizzate proprio nel Bitcoin, con l’obiettivo di creare un sistema di pagamento elettronico

che si basasse su prove crittografiche piuttosto che sulla fiducia, permettendo a qualsiasi

soggetto di interagire con un altro senza la necessità di un soggetto centrale. Nonostante l’attenzione

mediatica sul Bitcoin, si è assistito nel corso degli anni ad un proliferare di numerosi token di

pagamento che hanno assunto diverse peculiarità e che hanno contribuito allo sviluppo

dell’ecosistema crypto.

L’attenzione sul tema si sta ancor più intensificando dopo che, nel report annuale presentato alla SEC,

Tesla ha dichiarato che nel gennaio 2021 ha aggiornato la propria politica di investimento – al fine di

avere maggiore flessibilità nel diversificare ulteriormente e massimizzare i rendimenti sulla liquidità che

non è necessaria per mantenere un livello adeguato di quella operativa – prevedendo di investire parte

della liquidità in alternative riserve di attività. In tal senso, Tesla ha acquistato un ammontare 1,50

miliardi di dollari di Bitcoin, prevedendo in aggiunta di accettare tale valuta come forma di

pagamento per i propri prodotti nel prossimo futuro nel limite delle leggi applicabili e inizialmente

su base limitata. In questo senso, riconosciuta l’elevata volatilità di questa moneta digitale – elemento

indicato come una delle principali criticità insieme a quella precedentemente esposta – la società ha

sottolineato che ogni riduzione del fair value, al di sotto del valore segnalato, richiederà opportune

attività di impairment senza al contrario rivedere al rialzo il prezzo fino alla vendita delle stesse. La

rilevanza dell’evento è ancor più connessa alla possibilità che agisca come apripista affinché altre società

significative decidano di entrare nel mercato, considerando come già dalla fine dello scorso anno il

colosso dei pagamenti PayPal aveva annunciato l’implementazione di un servizio per l’acquisto e la

vendita di cryptovalute – seppur prevedendo di confinarlo inizialmente al mercato statunitense – e altri

player sistemici come Visa e MasterCard si stiano muovendo nella stessa direzione. Queste iniziative,

associate al proliferare di sempre più startup che offrono servizi di scambio e custodia, contribuiranno

Blockchain HUB 2021 | STEERING COMMITTEE OVERVIEW16

CeTIF Blockchain HUB 2021 |

alla diffusione delle cryptovalute come strumento di pagamento della quotidianità.

In aggiunta, la rilevanza del mondo crypto è stata amplificata con la sua evoluzione rappresentata dal

concetto di Stablecoin. Quest’ultime, si propongono di risolvere alcuni dei principali fattori di

diffidenza rispetto al mondo delle valute digitali, primo fra tutti quello sopracitato della volatilità. In tal

senso, queste rappresentano sì delle cryptovalute emesse privatamente, ma attraverso un modello per

cui il rispettivo valore risulta essere correlato a valute a corso legale, beni fisici o asset finanziari; tale

legame permette di mantenere stabile il loro valore, come suggerisce peraltro lo stesso nome. La

promessa di stabilità relativa di valore si ricollega alla nozione di convertibilità, sebbene le Stablecoin

non siano convertibili non sottoscrivendo gli emittenti nessuna obbligazione in questo senso. Ad ogni

modo, la stabilizzazione avviene essenzialmente attraverso due modalità, che spartiscono questa

categoria in due sotto-insiemi. Nel primo caso, il mantenimento del valore avviene attraverso la

costituzione e il mantenimento di uno o più backing asset, ovvero un collaterale che potrà variare

nella percentuale di copertura, risultando inferiore o superiore al 100%. Nel secondo caso invece, si

parla più propriamente di Algorithmic Stablecoin che, seppur dotate di un ancoraggio valutario,

risultano sprovviste di un collaterale, essendo la stabilizzazione governata da un algoritmo.

Quest’ultimo gestisce così il riacquisto automatico della moneta emessa nel caso in cui questa si

deprezzi rispetto all’asset a cui è riferito il valore della stessa. In questo caso, il sistema si basa

fortemente sulle aspettative dell’utente finale riguardo al futuro potere d’acquisto che potrà avere la

moneta in questione. La principale preoccupazione delle Istituzioni è proprio la creazione di una

Stablecoin emessa da un’Istituzioni privata, o un pool di diverse Istituzioni, che possa assumere

caratteri globali e raggiungere una quota significativa negli utilizzi transazionali. In particolare, le

Istituzioni e le Autorità guardano con una crescente attenzione al progetto Diem, ex-Libra, sviluppato

da Facebook. Tale attenzione ha comportato diverse convocazioni per audizione del Congresso degli

Stati Uniti e spinto il G7 a realizzare un’indagine approfondita sul possibile impatto delle Stablecoin (BIS,

G7 Working Group on Stablecoins - Investigating the impact of global stablecoins, 2019). Quest’ultima ha

sottolineato che oltre ad alcune sfide e rischi – come ad esempio la certezza giuridica, i controlli

su attività di AML (Anti-Money Laundering) e CFT (Combating the Financing of Terrorism), la garanzia

sull’efficienza e sull’integrità dei sistemi di pagamento, nonché la sicurezza informatica – il

raggiungimento di una scala globale di una Stablecoin potrebbe comportare particolari rischi con

riferimento all’efficacia delle politiche monetarie, alla stabilità finanziaria, al funzionamento

del sistema monetario internazionale e ad una leale competizione. Anche in questo caso, il

progetto Diem potrebbe rappresentare solamente la prima di una serie di iniziative portate avanti da

player sistemici per la creazione di una propria moneta digitale; in questo senso, seppur senza una

conferma ufficiale, sembrerebbe che anche Amazon si stia preparando a lanciare una propria valuta

digitale in Messico. Si potrebbe così delineare un risiko tra le varie BigTech, in cui ognuna potrebbe

competere con la propria moneta digitale, ciascuna delle quali in grado di contrapporsi fortemente alle

tradizionali valute nazionali. La rilevanza non riguarda solamente il mondo retail ma anche quello

corporate, che potrebbe integrare l’utilizzo delle nuove monete digitali nei processi di pagamento b2b,

riuscendo le stesse a soddisfare maggiormente alcune esigenze legate soprattutto ai pagamenti cross-

border.

Così, in risposta a questi fenomeni, si è assistito ad una mobilitazione istituzionale che ha

portato la maggioranza delle Banche Centrali a livello mondiale a riflettere sulla possibile

emissione di una valuta digitale, CBDC (Central Bank Digital Currency). Questo ha il potenziale

risvolto di rivoluzionare l’intera struttura del sistema bancario, soprattutto se si

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento17

CeTIF Blockchain HUB 2021 |

considerano le tematiche delle transazioni interbancarie e della gestione delle riserve, nonché le

modalità con cui le Banche Centrali raggiungono il loro primario scopo di mantenere la stabilità del

sistema monetario. In aggiunta, l’elemento di programmabilità del denaro apre scenari di servizio

per il cliente finale particolarmente interessanti. Le riflessioni sul tema sono state portate avanti da più

del 70% delle autorità monetarie dei vari Paesi del Mondo, tra cui a suscitare particolare attenzione è

l’iniziativa dello Yuan digitale già testato in varie regioni della Cina. Il relativo progetto, rispetto ad altri,

è connaturato da un intenso piano strategico di sperimentazione, che continuerà a svilupparsi

nel corso dell’anno avvenire. Proprio la preoccupazione che la Repubblica Popolare possa rivestire un

ruolo di first-mover, tale da conferire alla propria valuta digitale un vantaggio competitivo sostanziale

rispetto alle altre, ha portato le altre potenze economiche a riflettere in maniera più strutturata su una

simile progettualità. L’interesse è così aumentato significativamente anche nel vecchio continente con la

pubblicazione all’inizio del mese di ottobre dello scorso anno del “Report on a digital euro” da parte della

Banca Centrale Europea, tanto che secondo alcune dichiarazioni recenti l’Euro Digitale potrà vedere

vita nell’orizzonte temporale dei prossimi cinque anni. Ad ogni modo, con riferimento sia al progetto

europeo sia a qualsiasi altra iniziativa che vada in questa direzione, occorre prestare attenzione a tre

aspetti strutturali critici. Il primo riguarda il ruolo rivestito, da un lato, dalla stessa Banca Centrale,

dall’altro, dalle Istituzioni bancarie; in questo senso, si individuano i modelli a emissione diretta, a

due livelli (two-tiered) e ibrido. Il secondo elemento, invece, riguarda l’accessibilità della moneta

digitale da parte degli utenti finali dovendo considerare a tal fine se implementare un modello

account-based, la cui proprietà è connessa all’identità del soggetto, o un modello token-based, in

cui la proprietà è invece collegata ad una prova realizzata attraverso un meccanismo di crittografia a

chiave pubblica (PKI, Public Key Cryptography Infrastructure). Infine, l’ultimo elemento afferisce al fatto che

la moneta digitale sia o meno fruttifera e quindi assoggettata alla produzione di interessi. Infatti, nel

caso di una CBDC remunerativa, da un lato, le Banche Centrali avrebbero un nuovo strumento per la

propagazione delle proprie politiche monetarie, dall’altro, verrebbe facilitata l’adozione in quanto nel

caso opposto risulterebbe meno attraente rispetto ai depositi.

La risposta Istituzionale deve inoltre interfacciarsi con un ulteriore fenomeno di decentralizzazione,

guidato dall’utilizzo delle cryptovalute e delle Stablecoin, che non si limita solamente all’ambito

transazionale o di investimento/speculazione, rappresentato dalla Decentralized Finance (DeFi). Infatti,

l’obiettivo della DeFi è proprio quello di garantire agli utenti di accedere a qualsiasi tipologia di

servizi finanziari senza dover dipendere da entità centrali. In questo caso, i servizi finanziari

vengono garantiti da apposite Dapps (Decentralized Applications) volte a sostituire completamente le

tradizionali Istituzioni finanziarie. Tuttavia, data la relativa novità del fenomeno e la fase di

sperimentazione delle attuali iniziative, diversi potranno essere gli scenari realizzativi. Infatti, i due

mondi seppur in prima istanza apparentemente paralleli, potrebbero in realtà avere importanti punti di

contatto nel futuro.

In questo senso, è da sottolineare come il principale elemento di attenzione del contesto attuale

riguardi la regolamentazione delle varie tipologie di iniziative private che coinvolgano crypto attività.

Questo in particolare considerando come, ad esempio, nel contesto europeo sebbene alcune crypto

attività possano rientrare nell'ambito della legislazione attuale l’effettiva applicazione non risulti essere

sempre facile. Inoltre, l'EBA (European Banking Authority) e l'ESMA (European Securities and Markets

Authority) hanno sottolineato che, al di là della legislazione volta a combattere il riciclaggio di denaro e i

finanziamenti al terrorismo – come richiamato all’inizio del paragrafo –, la maggior parte delle

crypto attività non rientra nell'ambito di applicazione della legislazione in materia di

Blockchain HUB 2021 | STEERING COMMITTEE OVERVIEW18

CeTIF Blockchain HUB 2021 |

servizi finanziari comportando così che non sia soggetta alle disposizioni sulla tutela dei

consumatori e degli investitori e sull'integrità del mercato, nonostante le attività connesse

possano generare concretamente tali rischi. In aggiunta, è da evidenziare come la legiferazione nazionale

su questioni relative alle crypto attività ha comportato una frammentazione della normativa con

riferimento a tale mercato. Pertanto, la presidente della Commissione Europea Ursula von der Leyen

ha sottolineato la necessità di un approccio comune alle crypto attività in modo da comprendere

come sfruttare al meglio le opportunità che esse creano e affrontare i nuovi rischi che potrebbero

comportare. In questa direzione, per affrontare tali problematiche e realizzare un quadro dell'Unione

Europea che consenta sia di creare mercati di crypto attività sia di tokenizzare le attività finanziarie

tradizionali, facilitando l’utilizzo della tecnologia DLT nei servizi finanziari, la Commissione Europea ha

proposto un regime pilota (Pilot Regime) per le infrastrutture di mercato che intendono negoziare e

regolare le transazioni di strumenti finanziari sotto forma di crypto attività. Il regolamento si pone

quattro obiettivi generali e complementari: favorire la certezza del diritto, sostenere

l’innovazione, garantire la tutela dei consumatori e degli investitori e l'integrità del mercato,

assicurare la stabilità finanziaria. In questo senso, la crescente attenzione dei regolatori, ferma

restando la necessità di non ostacolare l'innovazione, è fondamentale per poter realizzare un quadro

normativo armonizzato in grado di fornire a tutti i soggetti interessati le opportune garanzie.

[1] Chainalysis– The 2021 State of Crypto Crime (2021)

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documentoANCHE LE ISTITUZIONI FINANZIARIE SONO SEMPRE PIÙ

ATTENTE ALLA POSSIBILITÀ DI UTILIZZARE LE NUOVE

2 TECNOLOGIE PER LA CREAZIONE DI INNOVATIVI

19

CeTIF Blockchain HUB 2021 |

ECOSISTEMI URBANI

Nel contesto attuale, la crescente consapevolezza sulle potenzialità delle tecnologie esponenziali ha

permesso di riflettere sulla creazione di vere e proprie Smart City. Tale termine può essere utilizzato

generalmente per rappresentare un concetto molto ampio afferente all’implementazione di

progettualità urbanistiche che siano in grado di integrare in modo ottimale le tecnologie

dell’informazione e della comunicazione (ICT) con l’obiettivo di aiutare i vari portatori di interesse del

relativo contesto – quali cittadini, amministrazioni pubbliche e aziende. In questo senso, il compito delle

nuove tecnologie è quello di creare un innovativo ecosistema urbano, che si ponga il compito di

facilitare numerose ed eterogenee attività della quotidianità del tessuto cittadino migliorandone la

sostenibilità ambientale, economica e sociale, nonché allo stesso tempo la qualità della vita delle

persone. In particolare, questo può essere realizzato attraverso la generazione, scambio e impiego

ottimale di un’elevata quantità di dati utilizzabili per l’efficientamento dell’operatività delle città in diversi

ambiti. Pertanto, il primo aspetto chiave è la possibilità di avere a disposizione un accesso real-time e

continuo – ottenuto in modo affidabile – su una moltitudine di dati. Tuttavia, poiché quest’ultimi

saranno sempre più attinenti alla sfera privata e personale del singolo cittadino occorrerà strutturare

appositi framework, sottostanti all’impalcatura strutturale della Smart City, affinché gli utenti siano in

pieno controllo della condivisione dei propri dati, ma soprattutto sia garantita la sicurezza degli

stessi. In questo senso, sarà necessario, da un lato, promuovere un’opportuna campagna di

sensibilizzazione sull’importanza e sul valore dei propri dati, dall’altro, strutturare opportuni

meccanismi di ingaggio e di reward, al fine di permettere a ciascun soggetto di ottenere una

remunerazione in grado di generare una certa utilità per lo stesso. L’obiettivo ultimo sarà quello di

creare un ambiente in cui la tecnologia sia integrata completamente (embedded) con la città in modo da

creare delle sinergie che permettano di sviluppare servizi a forte valore aggiunto. La transizione

verso il modello sarà tanto più veloce quanto si sarà in grado di assicurare un elevato grado di

interconnessione tra tutti gli stakeholder dell’ecosistema che contribuiscono ad alimentare

l’operatività della città. Il grado di “smartness”, ovvero quanto effettivamente la città risulterà essere

efficiente nel suo funzionamento e nei servizi offerti ai propri cittadini, dipenderà da una moltitudine di

fattori. A tal fine, non vi deve essere esclusivamente una mera focalizzazione sulle tecnologie in sé,

bensì sui bisogni dei cittadini al fine di capire quali siano le più opportune modalità per soddisfarle.

Lo sviluppo di una città intelligente pone così importanti sfide per tutti i membri della comunità, in

quanto dovranno cercare di adottare nuovi strumenti e modalità di interazione al fine di integrarsi con

il nuovo flusso che gli circonda. La pervasività del nuovo paradigma riguarderà un’ampia serie di ambiti

quali l’energia, la sanità, le telecomunicazioni, l’educazione nonché i servizi dell’amministrazione

pubblica. In particolare, le Istituzioni Finanziarie possono sfruttare il modello della Smart City – e la

sempre più ampia mole di dati da esso derivante – in un’ottica di ecosistema integrato di servizi

basati in particolare su logiche sempre più real-time e on-demand che siano costruite intorno alle

specifiche caratteristiche ed esigenze del singolo soggetto.

Tra le tematiche di maggiore interesse, soprattutto in quanto afferente all’area della sostenibilità

ambientale, si registra la creazione di Smart Grid. Queste ultime rappresentano il cuore della

trasformazione del mercato dell’energia verso un modello dinamico, caratterizzato da maggiore

flessibilità. Il termine Smart Grid indica una rete elettrica evoluta che, grazie all’utilizzo delle nuove

tecnologie, può assumere nuove funzionalità legate in particolare alla gestione della rete di distribuzione

e dei relativi punti di immissione e di prelievo. Innanzitutto, questo implica la possibilità di gestire in

maniera più intelligente l’energia elettrica a disposizione, conoscendo nel dettaglio e in tempo reale i

consumi degli utenti, nonché le modalità di erogazione che potranno essere caratterizzate da un

Blockchain HUB 2021 | STEERING COMMITTEE OVERVIEW20

CeTIF Blockchain HUB 2021 |

maggior grado di automazione. Il primo passaggio nella creazione di una Smart Grid è la transizione da

sistemi analogici di misurazione a sistemi intelligenti. I lettori intelligenti possono infatti fornire al

consumatore informazioni più dettagliate sul consumo, giornaliero se non addirittura orario, e abilitare

un controllo da remoto, consentendo l’offerta di servizi on-demand e incentrati sull’efficienza

energetica. Inoltre, le Smart Grid danno al consumatore il potere di gestire il proprio utilizzo di energia

e di diventare più autonomo, facilitando allo stesso tempo l’utilizzo di energie green.

La tematica è strettamente connessa anche all’evoluzione del ruolo dell’utente finale, che sempre più

attento e sensibile alle tematiche di sostenibilità e rispetto dell’ambiente, si è trasformato da semplice

consumatore a produttore – grazie ad esempio all’installazione di pannelli fotovoltaici – divenendo così

prosumer (producer and consumer). Infatti, l’energia prodotta in eccesso, rispetto al proprio

fabbisogno corrente, può non solo essere immagazzinata per essere utilizzata in un secondo momento

– quando ad esempio si ha la necessità di un maggiore consumo o le condizioni metereologiche non ne

permettono la produzione – ma soprattutto essere venduta attraverso opportune piattaforme. In

questo senso, una prima possibilità è quella di creare dei network peer-to-peer per la

compravendita dell’energia, dando all’utente la capacità di decidere di volta in volta a quale altro

utente richiedente vendere l’energia prodotta e, soprattutto, a quale prezzo. In questo modo, si viene a

creare un vero e proprio marketplace decentralizzato, al cui interno grazie all’utilizzo degli Smart

Contract e di contatori intelligenti, nonché di altri dispositivi IoT, il processo di compravendita può

essere completamente automatizzato. In secondo luogo, l’energia può essere venduta alle società di

fornitura venendo così immessa nella rete “pubblica”. In questo senso, i prosumer possono ottenere un

ritorno diretto nella forma di un profitto economico o di token spendibili rappresentativi di crediti

energetici, che potrebbero essere utilizzati dall’utente in una logica di ecosistema ad esempio per la

ricarica della propria vettura elettrica. In questo caso, l’utilizzo della Blockchain per la certificazione del

credito esigibile, attraverso l’utilizzo di appostiti Oracoli per l’attivazione degli Smart Contract, è in grado

di abilitare un pagamento – o meglio una compensazione automatica – immediato e, di conseguenza,

una fruizione del servizio sempre più fluida. In questo senso, si deduce come la tematica possa essere

fortemente interconnessa con quella della Smart Mobility, in cui potranno avere un ruolo rilevante anche

le cryptovalute per l’esecuzione di pagamenti nella fruizione di servizi in modo sempre più

automatizzato, anche in una logica machine-to-machine.

Queste tipologie di piattaforme permettono di porre il cliente al centro creando un sistema più

trasparente, maggiormente aperto e automatizzato. Il potere dell’utente di condividere con maggior

consapevolezza i propri dati, consente di utilizzare algoritmi di AI che vadano costantemente ad

effettuare un’attività di profilatura più puntuale analizzando i comportamenti, da cui poter trarre

rilevanti insight sulle attitudini del cliente riguardo diversi ambiti personali della quotidianità. Gli

algoritmi assumeranno un ruolo cruciale che non si limiterà solamente ad un’analisi dei dati ma,

partendo da questa, ad una marcata pervasività decisionale. In questo senso, l’obiettivo è quello di

creare una Hyper Automation realizzabile esclusivamente attraverso una convergenza sistematica di

un ampio ventaglio di tecnologie, ognuna delle quali in grado di contribuire con le proprie

caratteristiche intrinseche risolvendo allo stesso tempo le limitazioni delle altre. Pertanto, questa

crescente automazione e pervasività delle tecnologie richiederà una riflessione sistematica sui risvolti

etici della digitalizzazione. Questo soprattutto in quanto il digitale non è neutrale ma, al contrario,

è in grado di trasformare radicalmente le relazioni tra i cittadini e la struttura stessa del

modello sociale circostante. Le tecnologie infatti per quanto possano essere di aiuto all'attività

umana rappresentano allo stesso tempo potenti forze che agiscono per rimodellare la stessa, il

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documentoPuoi anche leggere