MERCATI GALATTICI? WBPERSPECTIVES - WB Advisors

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

WBPERSPECTIVES

Outlook Strategy 02 GIUGNO 2020

MERCATI GALATTICI?

Mentre ci esaltiamo per il volo di collaudo del Dragon Space X, le compagnie aree Lufthansa,

Air France, Alitalia, Delta, A.A. lanciano il mayday … sembra la parodia dei mercati

.

WBPERSPECTIVES

Outlook Strategy 02 GIUGNO 2020

MERCATI GALATTICI?

WB PERSPECTIVES© 2020

▸ MERCATI GALATTICI? ▸ 5 L’Outlook di strategia Intermarket

è realizzato da WB Analytics

▸ INTEREST RATES ▸ 5 EDITOR

WB ADVISORS

Via Carroccio,16

20100 MILANO

. ▸ STOCK MARKET ▸ 7

CHIEF INVESTMENT ADVISOR

Wlademir Biasia

▸ GLOBAL PMI ▸ 9 RELATIONSHIP MANAGEMENT

Nadia Tracogna

CONTATTI

▸ WB ANALYTICS MARKET MODEL ▸ 11 Info@wbadvisors.it

Per iscriversi alla news letter

www.wbadvisors.it/wb-perspective/

▸ CHART BOOK BOND MARKET ▸ 12

▸ CHART BOOK STOCK INDEX ▸ 17

Quando l'esplorazione nello spazio s'intensificherà saranno le società a dare il nome a

tutto; la sfera stellare IBM, la galassia Microsoft, il pianeta Starbucks…

dal film Fight Club

WBPERSPECTIVES OUTLOOK STRATEGY 2 GIUGNO 2020 MERCATI GALATTICI? Mentre ci esaltiamo per il volo di collaudo del Dragon Space X, le compagnie aree Lufthansa, Air France, Alitalia, Delta, A.A. lanciano il mayday… sembra la parodia dei mercati 51 anni fa David Bowie pubblicò uno dei suoi grandi capolavori Space Oddity, nove giorni prima della missione Apollo 11. Major Tom il protagonista della canzone, intraprende la missione spaziale senza un’apparente probabilità di ritorno… “sto uscendo dalla porta e sto fluttuando nello spazio in modo davvero speciale e le stelle hanno un aspetto molto diverso oggi”. La la torre di controllo lo chiama per avvertirlo che le sue apparecchiature non funzionano più e lui risponde: “sono qui che galleggio attorno al mio barattolo di latta, lontano sopra la luna, il pianeta Terra è blu, non c’è niente che io possa fare. I think my spaceship knows which way to go «Penso che la mia astronave sappia quale via seguire». E’ accettazione di un destino preordinato. Ansia per la perdita di “controllo dei comandi”. Odissea nello Spazio. Mercati senza certezze morali catapultati nello spazio delle banche centrali. Elon Musk riesce a spedire in orbita il suo vettore, Richard Branson invece rimane a terra non soltanto con il suo Galatic Virgin Orbit, rischia di farlo anche con la sua compagnia aerea. Ironia della sorte questo strano Covid mette a terra le compagnie che trasportano milioni di persone nel modo e fa decollare un progetto fortemente innovativo. Il Covid ci ha catapultato nell’incertezza assurda di un’economia che segna ovunque il passo, ma che riesce a far decollare i mercati nuovamente in orbita. Se tutti i miliardi di dollari immessi a sostegno dei mercati, fossero stati incanalati nell’economia reale, come in quella di carta, probabilmente oggi non saremmo qui a scrivere di distonia, di asimmetrie percettive. It’s Covid stupid! Già prima del virus i mercati soffrivano di sopravvalutazione, oggi invece sembra che la pandemia sia stata solo nella fantasia dei giornali. L’unica regola che vale è quella delle banche centrali. Oggi più di ieri. Meglio così. Se le valorizzazioni degli indici fossero allineate ai fondamentali probabilmente non avremmo di cui parlare. Ma allora forse valeva la pena di dirottare un po di liquidità vera anche alle PMI del mondo, Italia, quelle che non emettono bond nei mercati quotati. 03/06/20 WB PERSPECTIVES© 3

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR Le grandi compagnie quotate lo fanno, emettendo carta con tassi irrisori, per acquistare azioni proprie e sostenere le quotazioni, quando non per scalare competitors minori. Le banche centrali assicurano il loro acquisto con il QE. E’ il mercato bellezza. Così ci troviamo inseriti in un contesto in cui la normale logica inviterebbe a mantenere un profilo di avversione al rischio, mentre invece alcuni grandi capitalizzazioni salgono, contribuendo a far aumentare il valore delle medie rappresentate dagli indici di mercato. Ovviamente senza cancellare i rischi sottostanti. A questo ci pensano le banche centrali. Questa in fondo può essere intesa come una tensione di forze per le quali si suppone una certa intenzionalità ,che rimane comunque regolata da una legge di compensazione meccanica. E qui sono in molti a mettere in dubbio il dominio e la natura finalistica dell’azione teleologica delle banche centrali. Fino a quando il gioco potrà reggere oltre il fine ultimo e cioè l’assoluto dei regulators? Tradotto in linguaggio geometrico: c’è un limite alla creazione di moneta? La risposta alla domanda va ricercata sulle ripercussioni inflative. Al 15 maggio le attività totali detenute nei bilanci delle principali banche centrali del mondo, Fed, BCE, BoJ e BoE, ammontavano a circa 19,1 trilioni di dollari, poco meno di 15,3 trilioni di dollari di fine febbraio. Le attività detenute nel bilancio della Federal Reserve sono salite da $ 4,159 trilioni il 26 febbraio a $ 6,934 trilioni il 13 maggio, queste potrebbero raggiungere i $ 10 trilioni nei prossimi mesi. Attualmente gli attivi nel bilancio della FED, derivanti da allentamento monetario, pesano per circa il 45% del GDP degli Stati Uniti, una cifra ancora molto lontana dal rapporto del 125% detenuto dalla BoJ. La BCE riporta attivi prossimi a 6,150 trilioni di dollari pari a quasi il 30%del GDP. Si attende nellriunione del 4 giugno un ulteriore incremento dei programmi per una cifra tra i 500 ed 750 miliardi di euro. Le banche centrali stanno rapidamente assumendo una quota sempre maggiore del debito emesso dai loro governi. La Fed possedeva il 36% dei titoli del Tesoro USA alla fine del 2019 secondo il Bollettino del Tesoro di marzo, acquisterà $ 2,52 trilioni di Treasurys quest'anno, ovvero il 61% delle emissioni nette. Si prevede che la Banca del Giappone comprerà il 52% delle emissioni nette quest'anno, mentre nel Regno Unito questa cifra avvicinerà l’87% del GDP. Con molta probabilità il limite alla creazione di moneta ed ai conseguenti acquisti di attività emesse è direttamente proporzionale alla necessità di alzare i tassi d’interesse. Fintantoché sarà la deflazione a governare la strategia può funzionare. 03/06/20 WB PERSPECTIVES© 4

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR

INTEREST RATES

Ci sono alcuni elementi tecnici che ci inducono a rivedere la morfologia della mappatura dei

rendimenti governativi. Da un lato siamo convinti che le banche centrali continueranno a

tener fede ad una linea di policy monetaria centrata sugli stimoli quantitativi. Dall’altro

cominciamo a temere che gli effetti di tale osservazione non siano del tutto scontati.

Nell’area UEM, la sentenza della Corte Costituzionale tedesca ha lasciato un segno. La

Bundesbank non sta partecipando in modo lineare al programma QE.

Gli acquisti di Bund risultano fuori scala rispetto alla Capital

Key Rule a tutto vantaggio dell’Italia ed in misura inferiore

della Francia. Gli effetti della condizionalità sulle ripartizioni

degli acquisti si riflette direttamente nelle valorizzazioni dei

rendimenti: quelli sul 10 anni Germania rischiano addirittura

di configurare un reversal, quelli italiani tendono invece a

flettere, pur con provata fatica visto l’impegno profuso. Sul

primo caso abbiamo fissato in area -0,20% il primo

significativo livello di warning per le posizioni lunghe

detenute in Bund. Sul secondo caso abbiamo da alcune

settimane fissato una barriera in area 2%, successivamente

abbassata a 1,60, come livello di allerta per le posizioni

lunghe di BTP. Sul 10 anni Italia ci aspettiamo un ridimensionamento dei valori in direzione di

area 1,20/1,10%.

Per tutto il comparto dei bond governativi costituent del paniere JPM EMU Bond ci

attendiamo comunque un apprezzamento dei corsi sul secondario. Abbiamo tuttavia

ridimensionato le aspettative sull’ampiezza del movimento rialzista adeguando il target a

quota 406 & 415, programmando quindi un ulteriore apprezzamento dalla chiusura di maggio

del 3%.

A queste valutazioni dobbiamo aggiungere l’eventuale impatto dell’ampliamento del

perimetro e del quantitativo del programma QE, in particolare del PePP, che ci aspettiamo

dalla riunione di giungo della BCE (4 giu). Per ottenere maggior impatto sui corsi dovremmo

catturare un ulteriore ridimensionamento del 10 anni Germania sotto area -0,50%.

In tal caso i valori si allontanerebbero in modo sufficiente dalla quota warning da consentire

un più snello afflusso di denaro sul Bund in modo da spingere nuovamente i rendimenti in

direzione di area -0,70% dove riteniamo che le eventuali pressioni deflative possano esaurire

il loro effetto.

03/06/20 WB PERSPECTIVES© 5

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR

INTEREST RATES

Anche la Federal reserve rimane impegnata a conservare una linea di interventi orientata a

stimolare i mercati finanziari ed economici. Del resto, l’attesa per un ulteriore significativo

incremento delle emissioni governative spingerà il Board ad allargare ulteriormente iil

programma di immissione di liquidità favorendo un ulteriore repressione dei rendimenti. Su

queste basi ci aspettiamo che il 10 anni Treasury possa ulteriormente scendere. Rispetto alla

chiusura di maggio i rendimenti dovrebbero violare quota 0,60% e riattivare il downtrend

dominante in direzione di area 0,35% e probabilmente 0,10%.

Al momento l’approdo in area 0,10% rappresenta il

picco minimo che ci attendiamo dall’azione della

Fed. Abbiamo aggiornato in termini frazionali il target

riflessivo dei rendimenti stabilendo a ridosso del

Ground Zero il movimento di coda del trend

espansivo della politica monetaria delle banche

centrali. Stiamo operando in un ambiente in cui non

si è mai vista una repressione così aggressiva del

rischio. La disconnessione tra i prezzi delle azioni e la

realtà percepita sta raggiungendo livelli impensabili.

Le banche centrali interpretano in questo modo la

realtà dei mercati, sostenendoli ad ogni costo.

Per tali ragioni non dovremmo collegare un’eventuale ulteriore gamba di discesa dei

rendimenti ad un nuovo collasso del mercato azionario. Le due curve potrebbero anche

viaggiare indipendentemente l’una dall’altra. Sul concetto di repressione del premio di rischio

basti osservare il recupero dei junk bond e dei cosiddetti Fallen Angel in un contesto in cui il

tasso di diffusione dei default non è mai stato così elevato.

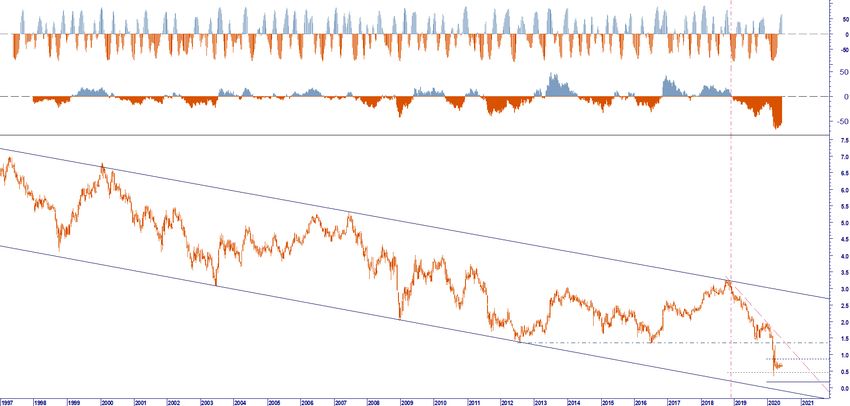

WB ANALYTICS: BOXX HY BOND

03/06/20 WB PERSPECTIVES© 6

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR

STOCK INDEX

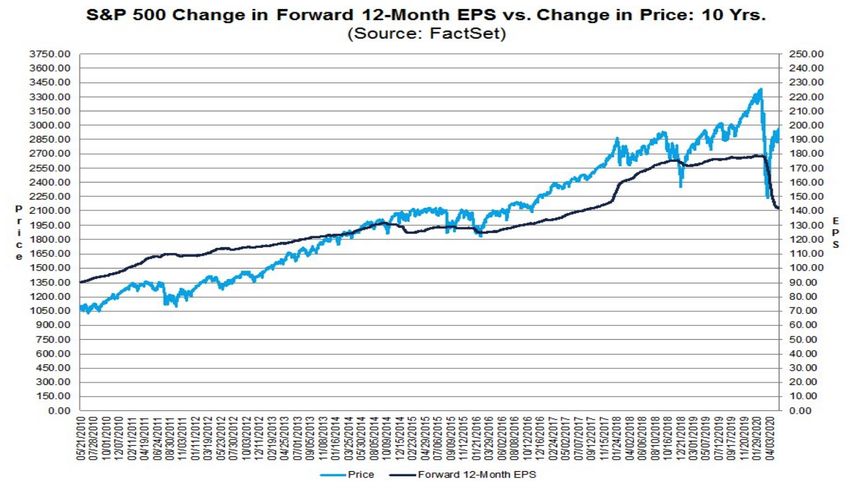

La macchina dei Buy back si è rimessa a girare ed a sostenere gli indici azionari, soprattuto

quelli appartenenti all’area tecnologica, nonostante i profitti continuino a rimanere bassi ed in

contrazione in ragion d’anno del 12,6% I°Q 2020. Le compagnie approfittano degli interventi

della Fed e delle banche centrali per emettere carta a costi irrisori e comprare azioni proprie.

Siamo quindi testimoni della più grande sconnessione tra economi reale d economia

finanziaria. Non ci sono spiegazioni diverse a nostro avviso al rialzo dei mercati.

Nell’ultima settimana di maggio abbiamo inoltre assistito ad una nuova accelerazione dei

rialzi dopo una breve fase di consolidamento che non ha espresso alcuna significativa

correzione. A questo dobbiamo aggiungere che la gran parte del rialzo è attribuibile alle 5 più

grandi compagnie tech. Nel riquadro abbiamo ripreso quattro grafici che mettono in

evidenza il crollo degli utili, lo smart money che esce dai mercati (red line), il rapporto dei Buy

back rispetto agli anni precedenti.

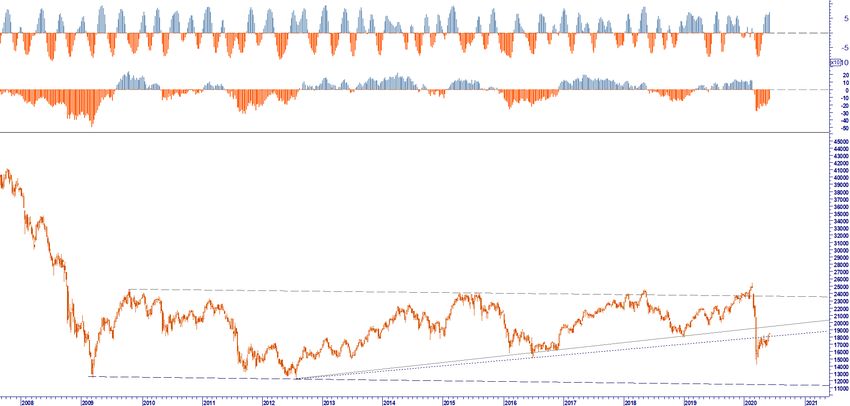

NY STOCK EXCHANGE

Ogni parametro diverso di valutazione rischia di umiliare qualsiasi ragionamento si possa

mettere in campo e le più elementari regole sul calcolo dei rischi sottostanti. Ci stiamo

trasformando in scommettitori sul rischio morale, sul backstop della Fed ... i fondamentali

non appartengono a questo mercato.

03/06/20 WB PERSPECTIVES© 7

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR

STOCK INDEX

Fatta questa necessaria premessa, giust’appunto per non apparire depositari di inediti

modelli econometrici, abbiamo analizzato sotto il profilo quantitativo la struttura dei

movimenti dei principali indici cercando di aggiornare le nostre valutazioni dopo avere

correttamente previsto in anticipo il crollo di febbraio, la successiva ripresa di marzo,

stimando correttamente sia i livelli di caduta che quelli di recupero. Ora i conti non tornano

più. Siamo andati oltre i livelli che ritenevamo quasi improbabili. Tant’è che avevamo

giustificato il recupero dell’S&P 500 sino a 2950 classificandolo come un regalo.

In realtà qui di regali ne stiamo vedendo molti. Che io ricordi i mercati non regalano nulla, alla

fine presentano il conto da pagare. A giudicare dalle apparenze, non ora.

Fino a che punto le banche centrali sosterranno le azioni?. E’ possibile andare oltre i massimi

di febbraio?

Gli algoritmi che analizzano il momentum continuano a rimanere positivi. Nel precedente

report avevamo affermato di attendere una correzione da quota 3000 a 2950 (S&P 500) ed un

minimo di consolidamento prima di effettuare acquisti. Il movimento c’è stato, ma si è

realizzato nel giro di pochissime ore. Inoltre ad ogni presa di beneficio sono intervenute sul

finale di più sessioni mani pseudo forti a sollevare i prezzi, evitando di mandarli in correzione.

Nel rapporto di questo mese non abbiamo postato obbiettivi di prezzo per ragioni

prudenziali. Tuttavia in molti casi i movimenti sottostanti esprimono potenziali rally che

tendono a proiettare i valori in prossimità, ed in alcuni casi oltre, i massimi di febbraio.

Abbiamo quindi aggiornato i livelli di warning per fissare i punti sotto i quali proteggere

eventuali strategie rialziste. Accanto a questi valori raccomandiamo di seguire l’andamento

della volatilità. Il break up di quota 35 dell’indice Vix attiverebbe nuovamente la diffusione

delle vendite.

I mercati americani, S&P 500 e Nasdaq, quotano in una fase più avanzata dei recuperi.

L’Europa, in particolare FTSE MIB ed Eurostoxx 50 prezzano un certo ritardo. Il Dax si

posiziona in una situazione intermedia tra le due componenti Usa /UEM. Soltanto la

tecnologia appare inserita in un contesto prossimo all’ipercomprato. Il mercato delle

biotecnologie sta affrontando una finestra in cui prevalgono prese di beneficio.

I mercati emergenti Cina, Bric ed in parte l’Asia, in ritardo rispetto agli indici appartenenti alle

economie avanzate, stanno riattivando segnali di forza.

A conforto di quanti ritengono ancora che nei mercati prevalga un segno ribassista, possiamo

dire che nei crash del 2001, 2002, 2008 e 2011 e 2015, la seconda gamba del down trend si

è manifestata tra la fine di maggio e gli inizi di giugno.

03/06/20 WB PERSPECTIVES© 8

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR

ANALYTICS MARKET MODEL

WB ANALYTICS: CLOSING PRICE 01/06/2020

EUROZONE QUATERLY GDP GROWTH Q/Q

03/06/20 WB PERSPECTIVES© 9

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR

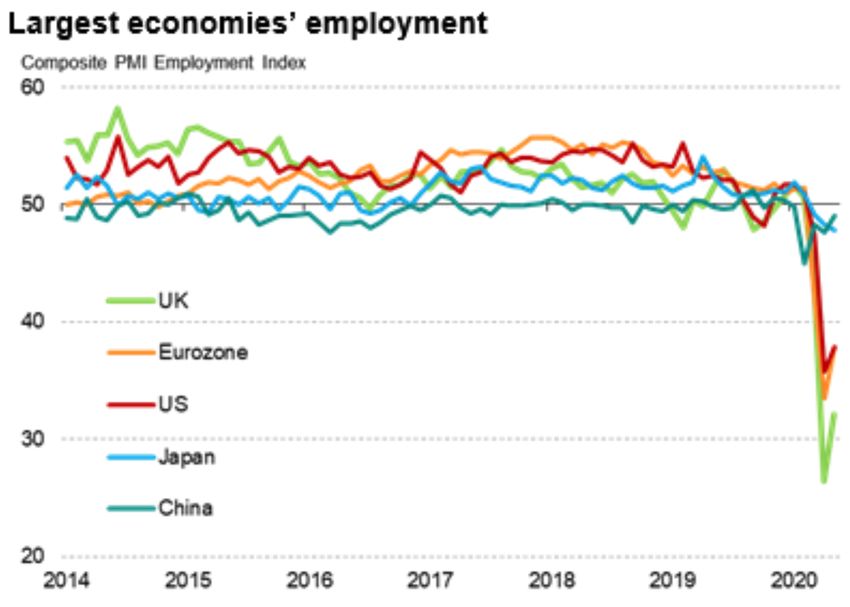

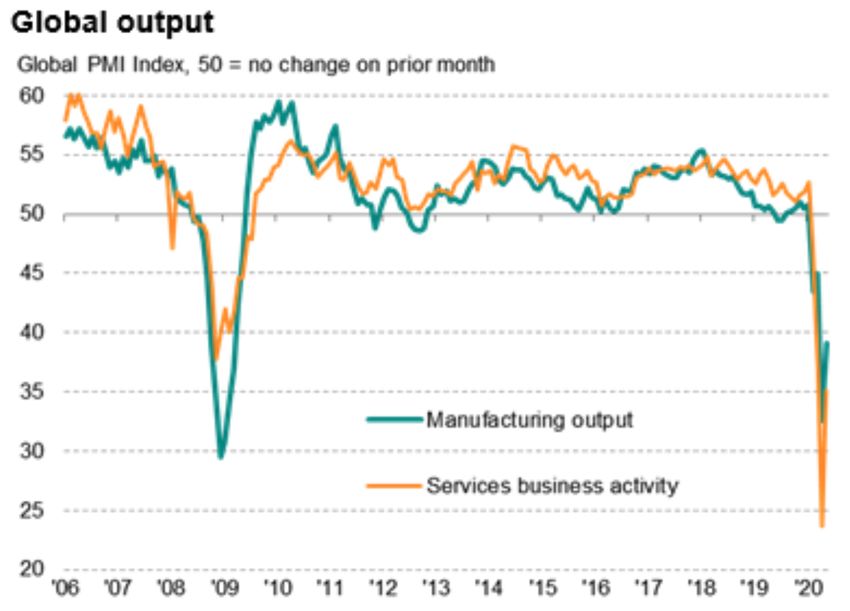

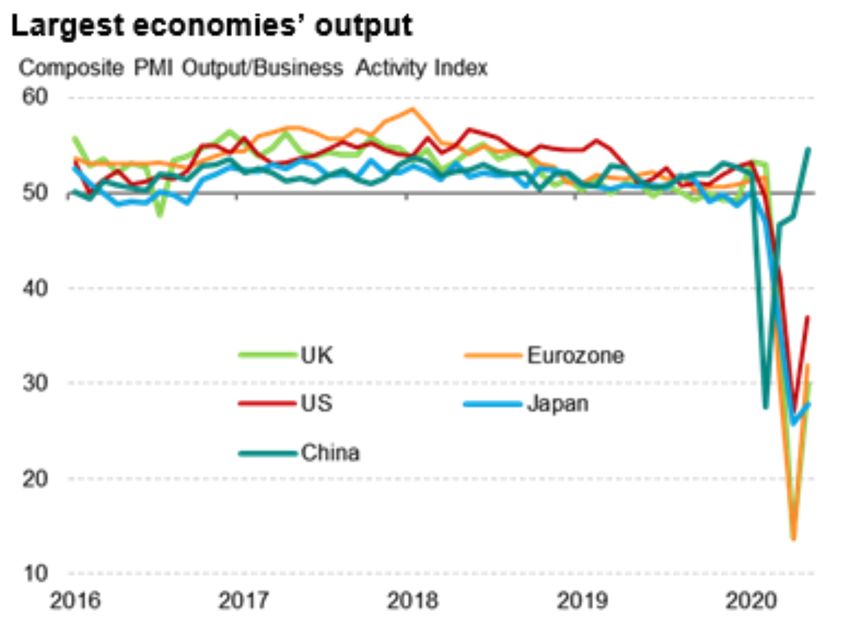

GLOBAL PMI SURVEY MAGGIO 2020

FONTE DATI MARKIT JP MORGAN

31/03/2020 WB PERSPECTIVES© 10WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR

ANALYTICS MARKET MODEL

WB ANALYTICS: CLOSING PRICE 01/06/2020

WB ANALYTICS CHART BOOK

31/03/2020 WB PERSPECTIVES© 11WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR US TREASURY 30 Y YIELD US TREASURY 10 Y YIELD 03/06/20 WB PERSPECTIVES© 12

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR BUND 10 Y YIELD JPM EMU BOND 03/06/20 WB PERSPECTIVES© 13

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR BTP 10 Y YIELD SPREAD 10 Y BTP BUND YIELD 03/06/20 WB PERSPECTIVES© 14

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR JPM GLOBAL BOND INDEX JPM EMEMRGING MARKET BOND + 03/06/20 WB PERSPECTIVES© 15

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR JIBOXX EUR CORPORATE BOND JIBOXX EUR HY BOND 03/06/20 WB PERSPECTIVES© 16

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR MSCI WORLD STANDARD & POOR 500 03/06/20 WB PERSPECTIVES© 17

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR NASDAQ 100 NASDAQ BIOTECH 03/06/20 WB PERSPECTIVES© 18

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR RUSSELL 2000 CBOE VIX 03/06/20 WB PERSPECTIVES© 19

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR EUROSTOXX 50 DAX 03/06/20 WB PERSPECTIVES© 20

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR FTSE MIB NIKKEI 03/06/20 WB PERSPECTIVES© 21

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR MSCI BRIC MSCI CHINA 03/06/20 WB PERSPECTIVES© 22

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR MSCI EMERGING MARKET 03/06/20 WB PERSPECTIVES© 23

WB PERSPECTIVES© 2020 DATABASE

L’Outlook di strategia Intermarket

è realizzato da WB Analytics

EDITOR

WB ADVISORS

Via Carroccio,16

20100 MILANO MEMBER OF

CHIEF INVESTMENT ADVISOR

Wlademir Biasia

RELATIONSHIP MANAGEMENT

Nadia Tracogna

CONTATTI

Info@wbadvisors.it

Per iscriversi alla news letter

www.wbadvisors.it/wb-perspective/

WB Advisors SCF, Via Carroccio, 16 20121 Milano. OUTLOOK STRATEGY DISCLAIMER

La presente pubblicazione è distribuita da WB Advisors. Pur ponendo la massima cura nella predisposizione della presente pubblicazione e considerando affidabili i suoi

contenuti, WB Advisors non si assume tuttavia alcuna responsabilità in merito all’esattezza, completezza e attualità dei dati e delle informazioni nella stessa contenuti

ovvero presenti sulle pubblicazioni utilizzate ai fini della sua predisposizione. Di conseguenza WB Advisors declina ogni responsabilità per errori od omissioni.

La presente pubblicazione viene a Voi fornita per meri fini di informazione ed illustrazione, non costituendo in nessun caso offerta al pubblico di prodotti finanziari ovvero

promozione di servizi e/o attività di investimento né nei confronti di persone residenti in Italia né di persone residenti in altre giurisdizioni, a maggior ragione quando tale

offerta e/o promozione non sia autorizzata in tali giurisdizioni e/o sia contra legem se rivolta alle suddette persone.

Nessuna società appartenente a WB Advisors potrà essere ritenuta responsabile, in tutto o in parte, per i danni (inclusi, a titolo meramente esemplificativo, il danno per

perdita o mancato guadagno, interruzione dell’attività, perdita di informazioni o altre perdite economiche di qualunque natura) derivanti dall’uso, in qualsiasi forma e per

qualsiasi finalità, dei dati e delle informazioni presenti nella presente pubblicazione.

La presente pubblicazione non può essere riprodotta senza l’autorizzazione di WB Advisors, restandone in ogni caso vietato ogni utilizzo commerciale. La presente

pubblicazione è destinata all’utilizzo ed alla consultazione da parte della clientela professionale e commerciale di WB Advisors cui viene indirizzata, e, in ogni caso, non si

propone di sostituire il giudizio personale dei soggetti a cui si rivolge. WB Advisors ha la facoltà di agire in base a/ovvero di servirsi di qualsiasi elemento sopra esposto e/

o di qualsiasi informazione a cui tale materiale si ispira ovvero è tratto anche prima che lo stesso venga pubblicato e messo a disposizione della sua clientela. WB Advisors

può occasionalmente, a proprio insindacabile giudizio, assumere posizioni lunghe o corte con riferimento ai prodotti/strumenti finanziari eventualmente menzionati nella

presente pubblicazione. In nessun caso e per nessuna ragione WB Advisors sarà tenuta, nell’ambito dello svolgimento della propria attività di advisory, quali la consulenza

in materia di investimento in strumenti finanziari ad agire conformemente, in tutto o in parte, alle opinioni riportate nella presente pubblicazione.

WB PERSPECTIVES© 24Puoi anche leggere