Outlook Strategy 22 OTTOBRE 2019 - WB Advisors

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Outlook Strategy 22 OTTOBRE 2019

22/10/2019 WB PERSPECTIVES© 2

Il World Economic Outlook, pubblicato dal Fondo Monetario Internazionale, sottolinea come “le barriere doganali e le accresciute tensioni geopolitiche, inclusi i rischi legati alla Brexit, possono impattare ulteriormente sulle catene di fornitura e pesare sulla fiducia, gli investimenti e in ultima analisi la crescita”. “Il respiro dell’autunno inizia a ghiacciare la strada”: con questa licenza poetica di Alexander Pushkin la neo-presidente del Fondo Monetario Internazionale, Kristalina Georgieva, ha sintetizzato in modo didascalico la sua visione dell’economia globale, durante i lavori appena completati dall’assemblea annuale del FMI. Guerre commerciali ed una politica monetaria che rischia di aver perso efficacia accumulando distorsioni sono al centro delle riflessioni globali e nostre. Nella conferenza che giovedì 24 ottobre presento in Borsa Italiana metto in controluce la sovrapposizione di alcuni eventi che caratterizzano la dissolvenza tra la conclusione di questi primi vent’anni del nuovo millennio con l’inizio di una nuova era. 22/10/2019 WB PERSPECTIVES© 3

Siamo attori e spettatori di un fade out tra il ventennio di transizione, quello che nel 2000 ho chiamato RumblingWorld, verso un nuovo mondo. L’esperienza del passato trattiene la nostra tensione e non ci consente di osservare con lucida visione i cambiamenti che stanno accumulando. Siamo ancora nel momento degli appunti, quando si inizia buttar giù le idee per un programma, ma la strada è tracciata, è verde. Da qui si snoda lo scenario che illustrerò al TOL Expo di Borsa Italiana. Siamo trattenuti dall’esperienza perché il passato ha influenzato profondamente la nostra percezione delle cose, del rischio, del fare impresa, delle opportunità. Il FMI riporta un’immagine del presente ancora contaminata dagli squilibri che abbiamo accumulato negli ultimi dieci anni. La politica monetaria ha sostituito il lavoro dei governanti, spingendo negli abissi del Ground Zero il livello dei tassi d’interesse. Ha sommerso i mercati con l’iperliquidità, ottenendo come risultato crescita instabile. Ciò pone seri rischi alla solidità finanziaria. Il debito privato e pubblico sono aumentati significativamente rispetto ai picchi segnati già nel 2007. Per il 2019 la stima di crescita globale del FMI è del 3%, in risalita al 3,2% nel 2020. Con questi numeri, preoccuparsi per un clima pre-recessivo globale parrebbe da alienati. Ma i numeri vanno messi in relazione con la crescita dei paesi ancora emergenti, ponderandola con il loro GDP. Il FMI mentre rilascia le sue stime ammonisce tutti, ricordando che un’eventuale tasso di crescita al 2,5% ci spinge nella recessione in virtù della ponderazione indicata. In questa analisi c’è un warning aggiuntivo per l’Italia. Non cresciamo dalla notte dei tempi (oramai da quasi vent’anni). L’equazione della decrescita verso l’aumento del debito (135% in tendenza rispetto al GDP) compromette ulteriormente gli sforzi per un’inversione d’indirizzo. L’onere che il nostro Paese sostiene per il debito è sceso, grazie alla riduzione dei tassi d’interesse, da 80 a 60 miliardi. Ma si capisce bene che nel caso in cui un incidente, non previsto, dovesse riportare i tassi mondiali ad invertire il ciclo riflessivo, ci troveremmo nella condizione di non essere più in grado di sostenere il debito et voilà… l’Italia diventa too big to fail... Da cui le preoccupazioni. Il cluster può essere riportato su scale diverse, ad esempio sulle dimensioni del debito 22/10/2019 WB PERSPECTIVES© 4

Privato, ovvero delle zombie-firms (aziende zombi). Il nic name è stato codificato

ufficialmente dalla Bri, Banca dei Regolamenti Internazionali. Un’azienda zombie è

quotata, esistente da almeno dieci anni e con una ratio fra Ebitda (risultato ante oneri

finanziari) e spese per interessi inferiore a 1. Insomma, un’impresa la cui sopravvivenza è

legata al costante rifinanziamento del suo debito ed è in grado di sopravvivere grazie a

tassi ultra bassi, il cui costo per interessi è potenzialmente coperto dai profitti operativi. Gli

acquisti della BCE dei loro bond, attraverso il QE, ne garantirebbe la sopravvivenza.

EUROPEAN FIXED INCOME REDEMPTION 2019

Nell’analisi della Bri, vengono prese in esame solo aziende quotate. Le stime riportavano

nel 2017/18 un quantitativo di aziende pari al 10% dello Stoxx 600. L’ Ocse, analizza

invece tutto il campione delle imprese. Il 90% sono Pmi (Piccole e Medie Imprese, Sme in

inglese) e un’ampia porzione di queste sono ancora in regime di perdita finanziaria. Solo

nell’eurozona la Bce stima che circa il 30% delle Pmi siano di fatto in passivo, mentre

negli Usa la stima scende al 20%, 15% nel Regno Unito.

I dati nel suo insieme riportano un quadro di eccesso statistico configurabile in una bolla

del debito che continua a perpetuarsi. Come abbiamo scritto negli ultimi mesi le banche

centrali hanno raccolto nuovamente l’emergenza del credito intervenendo per prevenire

nuove tensioni che si stavano accumulando. La BCE ha annunciato la ripresa del QE, la

FED ha lanciato un nuovo programma di interventi tra operazioni Repo e QE. Le prime

sono state estese sino al mese di gennaio, le seconde sino alla prossima estate. Soltanto

nell’ultimo mese la Riserva Federale ha immesso sul mercato 200 miliardi di dollari.

Promette di farlo ulteriormente coprendo un orizzonte piuttosto ampio. In Europa

attendiamo l’insediamento del nuovo Governatore il primo novembre.

22/10/2019 WB PERSPECTIVES© 5

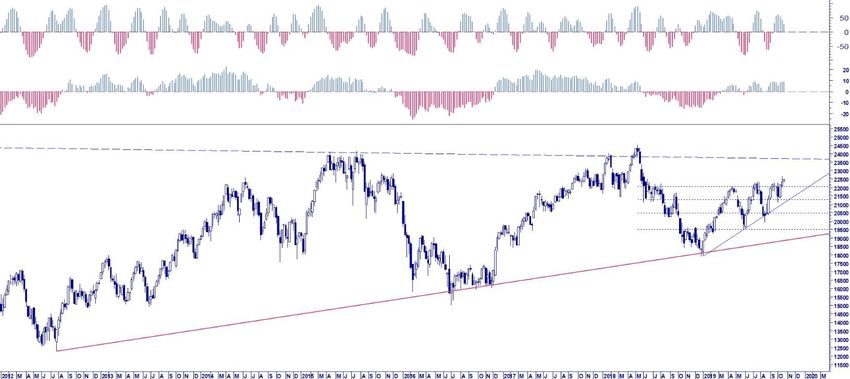

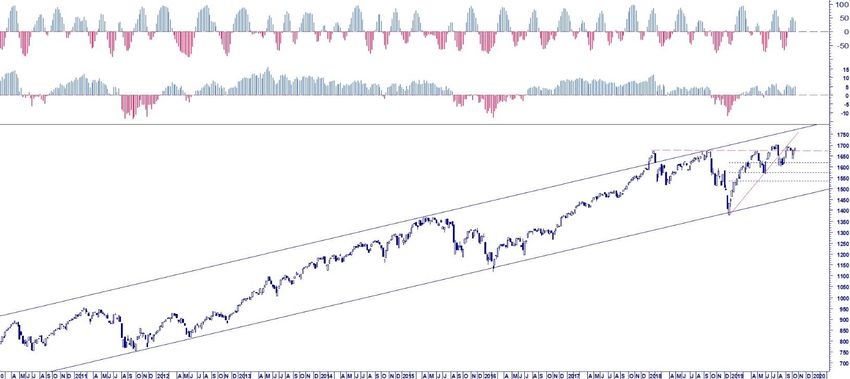

Bundesbank ed altre banche centrali del nord Europa, tra cui anche il Governatore della Francia, si sono detti contrari all’iniziativa. In tutto questo i mercati si muovono contenendo la volatilità, nonostante il warning del FMI. Gli indici azionari stanno ancora sperimentando le reazioni al test dei massimi già segnati sostanzialmente dal 2017. Ogni qualvolta ci siamo avvicinati a queste zone di prezzo si sono aperte prese di beneficio. E’ naturale che si proceda quindi con circospezione. Soprattutto considerando l’ambiente in cui si opera: diminuzione degli earnings, valutazioni elevate, rallentamento della crescita globale, tensioni geopolitiche. Tutte notizie poco confortanti, ma allo stesso tempo bilanciate dall’interventismo delle banche centrali. Gli investitori si chiedono quanto possa rassicurare la loro presenza con il carico di liquidità che promettono di immettere. Questo è il punto. Sfidare la gravità dell’incertezza con la garanzia delle banche centrali. Si tratta di un vero e proprio stress test su cui tutti stiamo lavorando per governare una fase critica. La tecnica e gli algoritmi a fronte di un break up dei massimi relativi, alimentano un framework positivo. Ma l’esitazione che osserviamo racconta lo spirito animale che sollecita ogni investitore. La comprensione della matematica e della strategia che ne sono alla base di un profilo professionale richiede dedizione, disciplina, sacrificio e studio continuo. Questi strumenti consentono di costruire passo dopo passo il posizionamento nel mercato. La competizione è spietata e la più piccola lacuna è pagata a caro prezzo. Le banche centrali gestiscono la fiducia ed il suo opposto, il panico. Gli investitori gestiscono l’opportunità ed il rischio. La stagnazione che osserviamo aumenta in modo esponenziale la complessità dei mercati. E’ corretto quindi verificare prima di avanzare. Lo Standard & Poor 500, come pure lo Stoxx 600, si trova al Checkpoint Charlie. In sostanza ha cercato di forzare il posto di blocco nel 2017, fermandosi molto prima (2872), nel settembre 2018 (2940), a maggio (2954). Ed ora, ininterrottamente da luglio, tenta di forzare il blocco dei 3000 punti per confermare una road map diventata sempre più caotica. 22/10/2019 WB PERSPECTIVES© 6

La forzatura del blocco è polivalente. Va letta nel senso positivo di un mercato che tra mille contraddizioni tiene il punto, ma anche nella direzione in cui, nonostante i numerosi segnali di rallentamento economico, la positività del mercato azionario aiuta l’economia reale a non perdere il riferimento di un asset che giocoforza conserva sempre la capacità di condizionare il sistema. L’ampiezza di movimento che potrebbe derivare dallo sblocco della situazione sarebbe sufficientemente apprezzabile per tutti gli stakeholders. In passato abbiamo fissato proiezioni prossime all’area 3300 (S&P 500). Rimane aperta la riflessione altrettanto significativa sugli effetti collaterali di questo nuova moneta elastica offerta dalla Fed. Il suo attivo di bilancio è cresciuto nell’ultimo mese di circa 200 miliardi. I tassi sul tratto lungo della curva hanno reagito ritornando verso area 1,80%. E’ probabile che tenteranno di forzare l’area 1,85/1,90. Sarebbe un buon segnale ai fini della stabilità. Al contrario ritorni verso 1,50/1,45 costituirebbero un’indicazione di precarietà che nuocerebbe tout court su tutta la linea. Noi crediamo che il 10 anni US tenterà di forzare la parte alta del range. Per un effetto di trasmissione questo depone a favore di una tenuta dell’azionario. Sul mercato forex dobbiamo ponderare, nell’infinita partita tra euro e dollaro, l’ingresso a gamba tesa della Fed. Per il momento l’euro si è limitato a coprire la correzione che avevamo già stimato nell’Outlook mensile in direzione di 1,1175 eur usd. Verificato il punto dobbiamo definire quali siano i contrappesi che si misureranno per stabilire il rapporto di forza tra le due monete. Non si tratta semplicemente di risolvere la funzione di più incognite, X & Y (bianco/nero), bensì la definizione di una tendenza ovvero dell’opposto contrastante. A favore del dollaro rimangono i differenziali sui tassi, una crescita marginale superiore, una linea di policy più flessibile. Al contrario l’ampiezza dei nuovi stimoli monetari ne insidia il valore. L’euro combatte con problematiche politiche ma gode sempre di una frazione significativa di azionisti virtuosi che ha sempre pronta la carta utile per contrastarne la debolezza. Non escludiamo che nel breve il mercato alimenti un ritorno d’interesse più concreto verso l’euro. I ritorni nel brevissimo verso 1,1050 potrebbero delimitare la forza del dollaro e preparare il terreno per un cambiamento di scenario per la cui verifica stiamo ancora raccogliendo dati ed informazioni. 22/10/2019 WB PERSPECTIVES© 7

L’incognita infinita Brexit, rappresenta un’equazione indeterminata. La novità risiede nella ostinazione del primo ministro Johnson di strappare un deal all’Unione facendo leva sulle debolezze congiunturali dell’azionista di maggioranza. Come abbiamo sempre sostenuto alla fine il Regno Unito lascerà l’Unione. Noi osservando il comportamento della sterlina crediamo che prevalgano le operazioni a sconto a favore di una soluzione immediata entro la scadenza del 31 ottobre. Il cambio transiterà quindi i area 0,8550 ed il breakout ne sancirà l’evento. La sterlina pagherà con una rivalutazione parziale, sebbene, in caso di riequilibrio nei rapporti bilaterali, potrà beneficiare di un’azione più robusta nel percoroso di riabilitazione. Noi stimiamo un primo target in direzione di area 0,82. Con la Brexit in dirittura d’arrivo, verrà meno uno dei temi contrastanti. Sarà un beneficio per tutti, soprattutto per il venir meno dell’incertezza se non altro su questo fronte. 22/10/2019 WB PERSPECTIVES© 8

OFF THE WALL

LA GLOBALIZZAZIONE 30 ANNI DOPO.

DALLA TRANSIZIONE VERSO

IL GLOBAL CHAIN

Lo sviluppo del macro trend nei mercati:

tassi d’interesse, tassi di cambio,

materie prime, mercati azionari.

Il 24 ottobre, Wlademir Biasia, sarà relatore al Financial Forum di Borsa Italiana

OFF THE WALL, la globalizzazione 30 anni dopo la caduta del muro. A seguire parteciperà alla

tavola rotonda organizzata da Claudio Kaufmann per discutere sui temi della crescita e della

finanza, dal mercato dei cambi Forex, tassi d’interesse, materie prime, indici di borsa.

Nel 1989 il crollo del Muro di Berlino aprì le porte alla globalizzazione dell’economia. Oggi il

mondo si presenta trasformato e segnato da due grandi crisi finanziarie ed economiche. Esse

sono il preludio della fine di quello che agli inizi del 2000 ho chiamato il RUMBLING WORLD,

il megaciclo di transizione dopo la seconda rivoluzione industriale. Con la fine di questo ciclo,

i mercati consolidano lo sviluppo intensivo delle tecnologie preparando il terreno verso un

nuovo mondo.

Nell’anticipare agli inizi del 2000 un periodo di forti turbolenze contrapposte a riprese

instabili, ho proiettato la conclusione di questa lunga fase con l’avvento di nuove tecnologie

inclusive, caratterizzate da una forma innovativa di progettare e produrre energia.

Dopo l’apertura dei mercati su scala globale e l’intensivo sviluppo della tecnologia, ci stiamo

avviando quindi verso la terza rivoluzione industriale: il GREEN NEW WORLD.

Al Forum di Borsa Italiana, inserito nell’ambito del TOL EXPO 2019, presento uno studio sullo

scenario che ci attende, individuando i rischi e le vie di crescita sostenibili in un mondo

inedito.

Nella tabella abbiamo riportato la sintesi delle schede tecniche pubblicate in WB

PERSPECTIVES del mese di ottobre richiamando i principali indici coperti dalla nostra

ricerca per i comparti equity, bond, commodity e forex.

Le chiusure sono aggiornate al 21/10/2019

WB ADVICE> MARKET MODEL FORECASTING WB ADVICE> MARKET MODEL FORECASTING

VIEW OUT L TARGET

22/10/2019 OOK STRATEGY TATTICA PRICE RESISTENZA SUPPORTO WARNING STOP TARGET

B/T B/T STRATEGICO

AZIONARIO TRIGGER SIGNAL

MSCI WORLD NEUTRAL BUY - - - 1.682 1.680 1.600 1.600 OK 0,0 0,0

VIX BEARISH - - - - 14,25 20 10 21,00 OK 0,0 0,0

S&P500 NEUTRAL BUY - - - 3.007 2.980 2.850 2.850 OK 0,0 0,0

RUSSELL 2000 NEUTRAL - - - - 1.550 1.590 1.400 1.375 OK 0,0 0,0

NASDAQ 100 NEUTRAL - - - - 7.940 7.980 7.475 7.470 OK 0,0 0,0

NASDAQ BIOTECH NEUTRAL - - - - 3.263 3.325 3.000 2.970 OK 0,0 0,0

STOXX 600 NEUTRAL 394,22 400 370,00 365 OK 0,0 0,0

EUROSTOXX 50 NEUTRAL BUY - - - 3.600 3.600 3.325 3.320 OK 0,0 0,0

DAX NEUTRAL BUY - - - 12.748 12.500 11.750 11.700 OK 0,0 0,0

FTSE MIB NEUTRAL BUY - - - 22.478 22.350 20.900 20.800 OK 0,0 0,0

MSCI BRIC NEUTRAL - - - - 679,39 680 659 655,00 OK 0,0 0,0

MSCI EM CHINA NEUTRAL - - - - 77,18 80 74 73,50 OK 0,0 0,0

OBBLIGAZIONARIO

US 10Y BEARISH - - - CORR 1,80 1,65 1 1,90 OK 0,0 0,5

DE 10 Y BEARISH - - - - -0,34 -0,30 -1 -0,10 OK -1,0 -1,5

IT 10 Y BEARISH - - - - 0,98 1,15 1 1,15 OK 1,1 0,5

JPM GLOBAL BOND INDEX BULLISH - - - - 588,50 615,00 585 570,00 OK 615,0 615,0

JPM EMBI + BULLISH - - - - 866 880,00 855 855,00 OK 903,0 913,0

IBOXX EURO CORPORATE BOND BULLISH - - CORR - 237,73 238,00 238 237,00 OK 245,0 247,0

IBOXX HY EUR CORP BOND BULLISH - - - - 200 201,00 198 193,00 OK 200,0 205,0

COMMODITY FUT.

ORO BULLISH - - - - 1.484 1.525 1.440 1.350 OK 1.650,0 0,0

PHLX GOLD & SILVER BULLISH - - - - 203,43 218 200 195,00 OK 242,0 300,0

RAME BEARISH - - - - 5.751 6.100 5.440 5.900 OK 0,0 5.150,0

SOX SEMIC PHLX BULLISH - - - - 1.620 1.650 1.470 1.465 OK 1.650,0 1.300,0

VALUTE

DOLLAR INDEX BULLISH - - CORR - 97,32 99,85 97,50 97,25 OK 100,0 104,0

EUR/USD BEARISH - - - - 1,1149 1,1175 1,0900 1,1200 OK 1,1050 1,0600

EUR/USD TATTICO BEARISH - - - - 1,1149 1,1175 1,0900 1,0975 OK 1,1050 1,0600

EUR/GBP BEARISH - - - - 0,8602 0,8935 0,8750 0,9150 OK 0,0000 0,8543

GBP/USD BEARISH - - - - 1,2959 1,3320 1,2920 1,3330 OK 1,39 0,00

EUR/JPY BEARISH - - - CORR 121,10 120,50 115,00 121,00 OK 112,50 0,00

USD/JPY BEARISH - - - CORR 108,62 108,60 104,90 108,60 OK 0,00 0,00

EUR/CNY NEUTRAL - - - - 7,89 8,10 7,70 7,65 OK 0,00 0,00

USD/CNY BULLISH - - - - 7,07 7,20 7,05 6,80 OK 0,00 7,40

EUR/SEK BEARISH - - - - 10,75 10,90 10,65 11,00 OK 10,50 10,10

EUR/NOK BEARISH - - - CORR 10,19 10,10 9,80 10,15 OK 9,65 0,00

EUR HKD BEARISH - - - - 8,74 8,90 8,55 9,10 OK 8,75 8,30

CNY HKD BEARISH - - - - 1,1088 1,1300 1,0900 1,1325 OK 0,00

22/10/2019 WB PERSPECTIVES© 1022/10/2019 WB PERSPECTIVES© 11

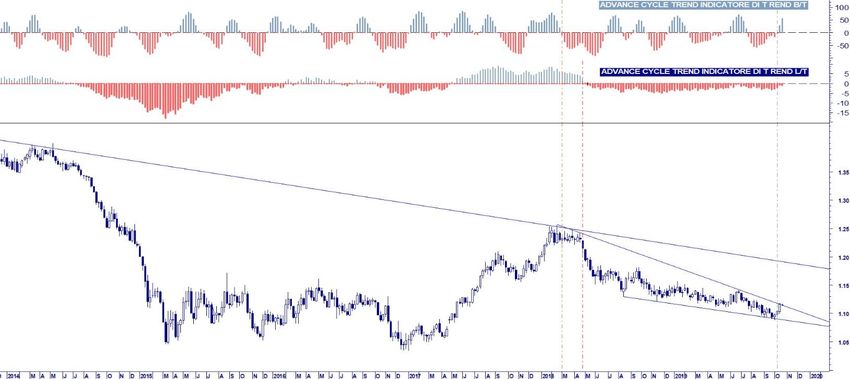

EUR USD EUR GBP 22/10/2019 WB PERSPECTIVES© 12

EUR CNY USD CNY 22/10/2019 WB PERSPECTIVES© 13

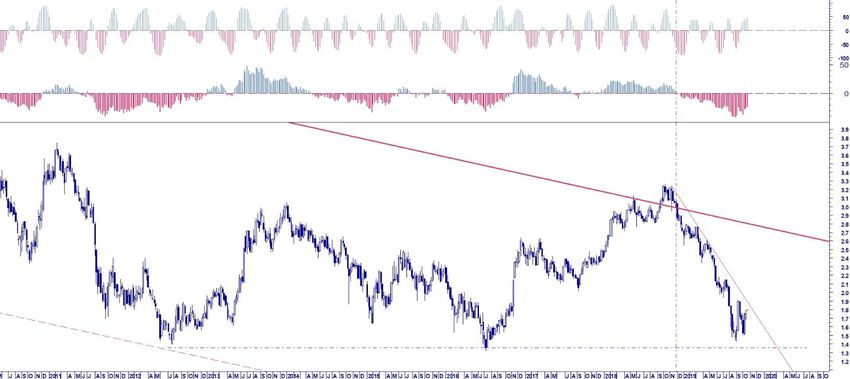

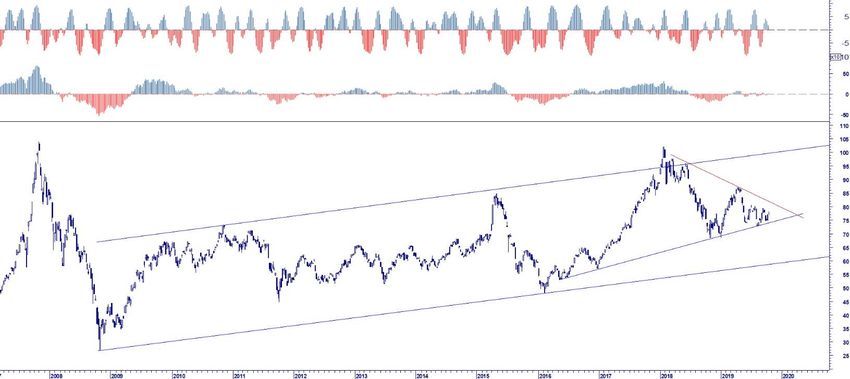

USA 10 Y YIELD DE 10 Y YIELD 22/10/2019 WB PERSPECTIVES© 14

ITA 10 Y YIELD SPREAD 10 Y DE IT 22/10/2019 WB PERSPECTIVES© 15

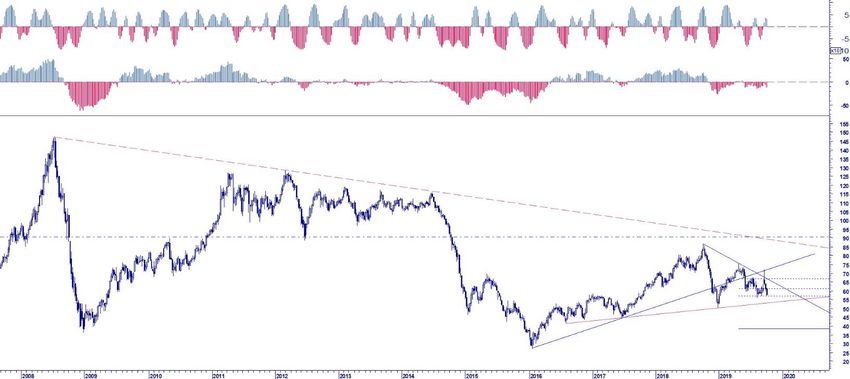

BRENT OIL GOLD USD/OZ 22/10/2019 WB PERSPECTIVES© 16

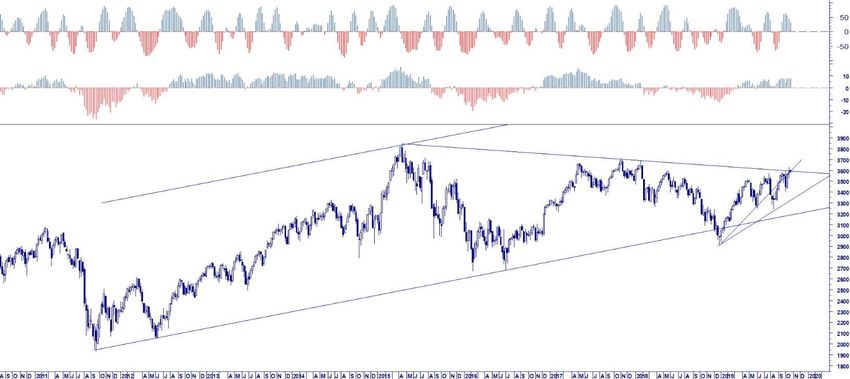

S&P 500 MSCI WORLD CYCLE 22/10/2019 WB PERSPECTIVES© 17

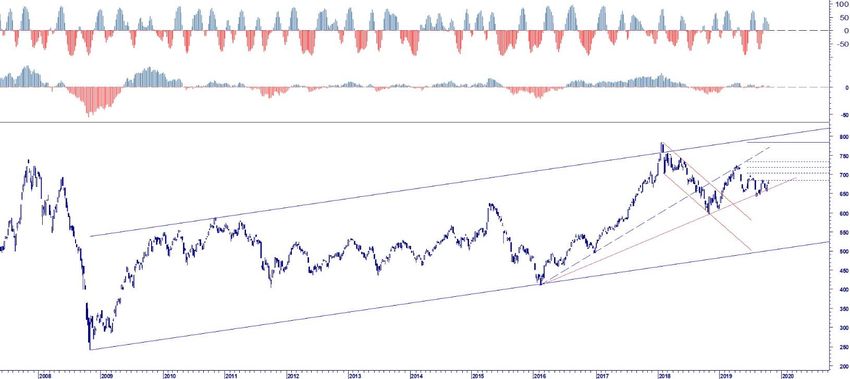

EUROSTOXX 50 FTSE MIB 22/10/2019 WB PERSPECTIVES© 18

MSCI CHINA MSCI BRIC 22/10/2019 WB PERSPECTIVES© 19

DATABASE

OUTLOOK STRATEGY

DISCLAIMER

WB Advisors SCF, Via Carroccio, 16 20121 Milano.

La presente pubblicazione è distribuita da WB Advisors. Pur ponendo la massima cura nella predisposizione della presente pubblicazione e considerando affidabili i suoi

contenuti, WB Advisors non si assume tuttavia alcuna responsabilità in merito all’esattezza, completezza e attualità dei dati e delle informazioni nella stessa contenuti

ovvero presenti sulle pubblicazioni utilizzate ai fini della sua predisposizione. Di conseguenza WB Advisors declina ogni responsabilità per errori od omissioni.

La presente pubblicazione viene a Voi fornita per meri fini di informazione ed illustrazione, non costituendo in nessun caso offerta al pubblico di prodotti finanziari ovvero

promozione di servizi e/o attività di investimento né nei confronti di persone residenti in Italia né di persone residenti in altre giurisdizioni, a maggior ragione quando tale

offerta e/o promozione non sia autorizzata in tali giurisdizioni e/o sia contra legem se rivolta alle suddette persone.

Nessuna società appartenente a WB Advisors potrà essere ritenuta responsabile, in tutto o in parte, per i danni (inclusi, a titolo meramente esemplificativo, il danno per

perdita o mancato guadagno, interruzione dell’attività, perdita di informazioni o altre perdite economiche di qualunque natura) derivanti dall’uso, in qualsiasi forma e

per qualsiasi finalità, dei dati e delle informazioni presenti nella presente pubblicazione.

La presente pubblicazione non può essere riprodotta senza l’autorizzazione di WB Advisors, restandone in ogni caso vietato ogni utilizzo commerciale. La presente

pubblicazione è destinata all’utilizzo ed alla consultazione da parte della clientela professionale e commerciale di WB Advisors cui viene indirizzata, e, in ogni caso, non si

propone di sostituire il giudizio personale dei soggetti a cui si rivolge. WB Advisors ha la facoltà di agire in base a/ovvero di servirsi di qualsiasi elemento sopra esposto

e/o di qualsiasi informazione a cui tale materiale si ispira ovvero è tratto anche prima che lo stesso venga pubblicato e messo a disposizione della sua clientela. WB

Advisors può occasionalmente, a proprio insindacabile giudizio, assumere posizioni lunghe o corte con riferimento ai prodotti/strumenti finanziari eventualmente

menzionati nella presente pubblicazione. In nessun caso e per nessuna ragione WB Advisors sarà tenuta, nell’ambito dello svolgimento della propria attività di advisory,

quali la consulenza in materia di investimento in strumenti finanziari ad agire conformemente, in tutto o in parte, alle opinioni riportate nella presente pubblicazione.

WB PERSPECTIVES© 20Puoi anche leggere