Marco Chiesa Energy & Strategy Group - 30 Maggio 2013 - Comune di Saronno

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

30 Maggio 2013

Marco Chiesa

Energy & Strategy Group

• Fondato nel 2007, Energy & Strategy Group è un team di professori,

ricercatori e professionisti che si dedica ad attività di ricerca e

consulenza integrando le competenze chiave e le risorse della School

of Management e di altri dipartimenti del Politecnico di Milano

• La mission di Energy & Strategy Group è di essere un punto di

riferimento per l’analisi, la comprensione ed il monitoraggio dei settori

delle energie rinnovabili, dell’efficienza energetica e della

sostenibilità ambientale in Italia ed in Europa

• Sono parte di Energy & Strategy Group 1 Professore Ordinario, 3

Professori Associati e 2 Ricercatori del Politecnico di Milano, oltre a

7 Assegnisti di Ricerca a tempo pieno e svariati collaboratori, esperti e

consulenti che collaborano alle attività del gruppo part-time

www.energystrategy.it 2

© Energy & Strategy Group - 2011

Novembre 2011 Energy Efficiency Report – 1° ed

10 partner, 140 interviste, 850 partecipanti al convegno finale

Marzo 2012 Smart Grid Executive Report – 1° ed

10 partner, 40 interviste, 550 partecipanti al convegno finale

Aprile 2012 Solar Energy Report – 4° ed

24 partner, 120 interviste, 950 partecipanti al convegno finale

Giugno 2012 Biomass Energy Report – 3° ed

5 partner, 60 interviste, 500 partecipanti al convegno finale

Luglio 2012 Wind Energy Report – 1° ed

6 partner, 70 interviste, 500 partecipanti al convegno finale

Novembre 2012 Energy Efficiency Report – 2° ed

13 partner, 150 interviste, 800 partecipanti al convegno finale

www.energystrategy.it 3

© Energy & Strategy Group - 2011

Marzo 2013: Rinnovabili elettriche non fotovoltaiche

Aprile 2013: Solar Energy Report

Giugno 2013: Smart Grid Report: lo storage e l’auto elettrica

Ottobre 2013: Green Technologies Report

Novembre 2013: Energy Efficiency Report - Efficienza energetica nei

building, nelle imprese industriali e di servizio e

nell’amministrazione pubblica

www.energystrategy.it 4

© Energy & Strategy Group - 2011

Introduzione

Questione energetica

◦ Crescita incondizionata dei consumi

www.energystrategy.it 6

© Energy & Strategy Group - 2011

Questione energetica

◦ Crescita incondizionata dei consumi

◦ Notevole dipendenza dai combustibili fossili

La forte dipendenza da combustibili fossili si traduce in una diffusa dipendenza

energetica dalla ristretta cerchia di proprietari di queste riserve

Il nostro Stato dipende dall’estero per circa l’85% del proprio fabbisogno di

energia primaria

◦ Forte pressione sui prezzi dell’energia

www.energystrategy.it 7

© Energy & Strategy Group - 2011

Questione climatica

◦ La produzione di energia (in larga parte basata sull’impiego di combustibili fossili)

comporta pesanti “effetti collaterali”: l’emissione di sostanze inquinanti nocive per la

salute dell’uomo e di gas serra che modificano il clima del pianeta, i cosiddetti GHG

(GreenHouse Gases).

◦ EFFETTO A CATENA

www.energystrategy.it 8

© Energy & Strategy Group - 2011

Piano d’azione della Commissione Europea

“Una politica energetica per l’Europa” approvato l’8-9 marzo 2007

Obiettivi

• aumentare la sicurezza dell’approvvigionamento;

• garantire la competitività delle economie europee e la disponibilità di

energia a prezzi accessibili;

• promuovere la sostenibilità ambientale e lottare contro i cambiamenti

climatici.

Declinati nel Pacchetto clima-energia (noto come Pacchetto “20-20-20”)

approvato nel 2008.

www.energystrategy.it 9

© Energy & Strategy Group - 2011

Ridurre almeno del 20%, entro il 2020, le emissioni di gas serra derivanti

dal consumo di energia nell’UE-27 rispetto ai livelli del 1990 (obiettivo

1. vincolante).

Raggiungere una percentuale del 20% di energia da fonti rinnovabili sul

totale di quella consumata entro il 2020 (obiettivo vincolante).

2. In aggiunta, raggiungere una quota minima del 10% per i biocarburanti nel

totale dei consumi di benzina e gasolio per autotrazione dell’UE entro il

2020 (obiettivo vincolante).

Migliorare del 20% l’efficienza energetica (risparmio dei consumi energetici)

3. dell’UE rispetto alle proiezioni per il 2020.

www.energystrategy.it 10

© Energy & Strategy Group - 2011Ridurre almeno del 20%, entro il 2020, le emissioni di gas serra derivanti dal

1. consumo di energia nell’UE-27 rispetto ai livelli del 1990 (obiettivo vincolante).

Misure principali

Maggiore ricorso a fonti di energia pulite e un minor consumo di energia (punto 2 e 3).

Sviluppo di una politica di cattura e stoccaggio del carbonio che sia compatibile con

l’ambiente.

Rafforzamento del sistema comunitario di scambio delle quote di emissione dei gas

serra (Emission Trading Scheme EU-ETS).

www.energystrategy.it 11

© Energy & Strategy Group - 2011Raggiungere una percentuale del 20% di energia da fonti rinnovabili sul totale di quella

consumata entro il 2020 (obiettivo vincolante).

2. In aggiunta, raggiungere una quota minima del 10% per i biocarburanti (*) nel totale dei

consumi di benzina e gasolio per autotrazione dell’UE entro il 2020 (obiettivo vincolante).

Consumo finale di energia

RISCALDAMENTO e

ELETTRICITÀ RAFFREDDAMENTO

TRASPORTI

Misure principali

SUPPORTO ECONOMICO TRAMITE INCENTIVAZIONE.

PRICING FONTI TRADIZIONALI

RINNOVABILI NELL’EDILIZIA

www.energystrategy.it 12

© Energy & Strategy Group - 2011Migliorare del 20% l’efficienza energetica (risparmio dei consumi energetici)

3. dell’UE rispetto alle proiezioni per il 2020.

Misure principali

FINANZIAMENTI E INCENTIVI

MODIFICARE I COMPORTAMENTI

LIMITARE I COSTI LEGATI AI TRASPORTI

Vantaggi

◦ Costo azione (costo energia > costo investimento).

◦ Riduzione dipendenza estera.

Ostacoli

◦ Incertezza su costi e redditività investimenti.

◦ Presa di posizione ostile ai produttori di energia.

◦ Carenza di mercati dei titoli di efficienza energetica

www.energystrategy.it 13

© Energy & Strategy Group - 2011 Piano Efficienza Energetica 2011 e Direttiva Efficienza Energetica 2011. Le priorità

sono chiare:

◦ rinnovare parco edilizio (assorbe il 40% dei consumi finali)

◦ promuovere ruolo esemplare del settore pubblico (ristrutturazione 3% annuo)

◦ promuovere lo sviluppo del modello di business delle ESCo

www.energystrategy.it 14

© Energy & Strategy Group - 2011166,5 Mtep Prospetto dei consumi finali al 2020

10,1 Mtep dovuti alla crisi

10,8 Mtep dovuti al PAEE 2007

5,0 Mtep dovuti al PAEE 2011

? 7,6 Mtep mancano!!!

133,0 Mtep TARGET del -20%

www.energystrategy.it 15

© Energy & Strategy Group - 2011 13,7 mln di edifici, di cui 12,1 mln circa sono adibiti ad uso residenziale e i restanti 1,6

mln ad uso non residenziale Fabbisogno medio ed. residenziali

Italia: 180 kWh/m2

36% dei consumi energetici complessivi all’anno Spagna: 160 kWh/m2

Francia: 150 kWh/m2

Quasi il 70% degli edifici realizzato prima che venisse introdotta qualsiasi norma

sull’efficienza energetica in edilizia (la prima è stata la 373 del 1976)

Primo posto nella classifica delle emissioni medie di CO2 da edifici in Europa

20

% del totale europeo

15

10

5

0

www.energystrategy.it 16

© Energy & Strategy Group - 2011Normativa ed incentivazione

Il consuntivo dei risparmi conseguiti al 2010 è abbondantemente

superiore rispetto al target fissato dal PAEE 2007 (+34%)

Misure di Risparmio energetico Risparmio energetico

miglioramento annuale atteso annuale conseguito

dell’efficienza al 2010 dal PAEE 2007 al 2010

energetica [GWh/anno] [GWh/anno]

Residenziale 16.998 31.472

Terziario 8.130 5.042

Industria 7.040 8.270

Trasporti 3.490 2.972

TOTALE 35.658 47.711

Target

superato

dell’ 85%

www.energystrategy.it 18

© Energy & Strategy Group - 2011 Il PAEE 2011 ha attribuito agli interventi efficientamento energetico

in ambito residenziale una forte rilevanza (44% dell’obiettivo globale al

2016)

Misure di Risparmio energetico Risparmio energetico

miglioramento annuale conseguito annuale atteso

dell’efficienza al 2010 al 2016

energetica [GWh/anno] [GWh/anno]

Residenziale 31.472 56.830

Terziario 5.042 24.700

Industria 8.270 21.537

Trasporti 2.972 23.260

TOTALE 47.711 126.327

www.energystrategy.it 19

© Energy & Strategy Group - 2011• Vengono definiti i seguenti obiettivi al 2020:

– Riduzione della dipendenza energetica dall’estero dall’84 al 67%, con un conseguente

risparmio di 14 miliardi di euro/anno;

– La realizzazione di investimenti per un totale di 180 miliardi di euro per energie

rinnovabili, efficienza energetica e settori tradizionali;

– Riduzione delle emissioni di gas serra del 21% rispetto al valore del 2005;

– Quota di produzione da fonti rinnovabili pari al 19%-20% dei consumi totali e al 35%-

38% di quelli elettrici;

– Riduzione del 24% dei consumi primari rispetto all’andamento inerziale al 2020

– Allineamento dei prezzi all’ingrosso ai livelli europei per tutte le fonti energetiche;

www.energystrategy.it © Energy & Strategy Group - 2011• Il documento definisce degli obiettivi quantitativi nei tre diversi ambiti di:

– Emissioni di gas serra;

– Produzione da fonti rinnovabili;

– Efficienza energetica.

www.energystrategy.it © Energy & Strategy Group - 2011Efficienza energetica come componente di

"valore" dell’edificio

www.energystrategy.it 22

© Energy & Strategy Group - 2011 La prestazione energetica dell’edificio è legata a:

◦ Riscaldamento

◦ Acqua Calda Sanitaria

◦ Raffrescamento

◦ Illuminazione

Elementi obbligatori ai fini della certificazione e della conseguente classificazione

energetica dell’edificio sono solamente:

◦ indice di prestazione energetica per la climatizzazione invernale (Ep i)

◦ indice di prestazione energetica per la produzione di acqua calda sanitaria (EP acs)

mentre per la climatizzazione estiva è prevista solamente una valutazione qualitativa

dell’involucro

www.energystrategy.it 23

© Energy & Strategy Group - 2011 Attestato di Certificazione Energetica (ACE)

Obbligatorio dal 2007 per gli edifici nuovi e soggetti a ristrutturazione e poi esteso, entro il

2009, a tutti gli edifici trasferiti a titolo oneroso, ma con alcune criticità e debolezze:

◦ Possibilità di autocertificare l’edificio assegnandogli la classe G (tranne 4 regioni

che non prevedono possibilità di autocertificazione: Emilia-Romagna, Liguria,

Lombardia e Piemonte)

Provvedimento di diffida da

parte dell’Unione Europea nel

Settembre 2011

◦ Mancanza del provvedimento attuativo per la qualificazione dei certificatori

◦ Difformità a livello regionale

www.energystrategy.it 24

© Energy & Strategy Group - 20111991 2006 2007 2009 2010 2011

Decreti attuativi mai promulgati

Il Decreto Rinnovabili del 3 Marzo 2011 sancisce i seguenti obblighi:

◦ Energia termica 50% consumi ACS + % consumi ACS+riscald+raffresc

(% crescente nel tempo pari a 20 / 35 / 50) (Magg 2012 / Genn 2014 / Genn 2017)

◦ Energia elettrica 1 kWp ogni 80 m2 di superficie in pianta, con metratura a

scaglioni decrescenti (80 / 65 / 50) temporali (Magg 2012 / Genn 2014 / Genn 2017)

In base al Decreto, per gli edifici pubblici gli obblighi di integrazione

delle rinnovabili sono incrementati del 10%

www.energystrategy.it 25

© Energy & Strategy Group - 2011Le criticità risolte dal DM 28 dicembre 2012

Mancanza obiettivi per gli anni successivi al 2012 OBBLIGHI QUANTITATIVI

fino al 2016

Revisione del sistema di governance RUOLO del GSE

Partecipazione al meccanismo di nuovi soggetti anche SOGGETTI

«VOLONTARI»

21%

• Sostituzione lampade

2% (53%)

77%

Standardizzati Analitici Consuntivo

www.energystrategy.it 26

© Energy & Strategy Group - 2011◦ Basso impatto economico dell’incentivazione

Impatto dei TEE nel caso di progetto

consistente di efficientamento:

+1% di redditività

-2% Pay-back Time

◦ L’impatto sulle bollette

Il contributo economico erogato ai distributori per il raggiungimento degli obblighi assegnati

è finanziato, conformemente a quanto previsto dalla normativa, da un prelievo sulle tariffe

dell’energia elettrica e del gas naturale.

Se si ipotizza un consumo medio per famiglia di 2.500-3.000 kWh/anno di energia elettrica

e di circa 1.400 m3/anno di gas naturale, l’impatto di tale meccanismo di finanziamento

sulle tariffe annuali pagate ad oggi da una famiglia è nell’intorno di circa 2,5 € sul

costo medio annuale elettrico e di circa 3,5 € sul costo medio annuale del gas per

famiglia.

www.energystrategy.it 27

© Energy & Strategy Group - 2011• Il cosiddetto, «Conto termico», firmato il 28 Dicembre 2012 e in vigore a partire da

Gennaio 2013, costituisce l’ultima e più attesa applicazione del Decreto Rinnovabili

2011 che riconosceva pari dignità all’energia termica ed all’energia elettrica

prodotta da fonti rinnovabili

• Il Decreto stabilisce l’introduzione di incentivi specifici sul modello del Conto

Energia per il Fotovoltaico, applicabile a due tipologie di interventi:

• CATEGORIA 1: interventi di incremento dell’efficienza energetica in edifici;

• CATEGORIA 2: interventi di piccole dimensioni di produzione di energia

termica da FER e di sistemi ad alta efficienza

• incremento dell'efficienza

Tipologia di interventoenergetica in edifici esistenti

Soggetti ammessi

• installazioni

Interventi di piccole

di efficientamento dimensioni

energetico di impianti di produzione

di edifici esistenti di energia

Amministrazioni Pubbliche

Installazione

termica dadifonti

impianti di produzione di

rinnovabili. Amministrazioni Pubbliche

energia termica da fonti rinnovabili Soggetti Privati

www.energystrategy.it 28

© Energy & Strategy Group - 2011Categoria Tipologia di intervento

Isolamento termico di superfici opache delimitanti il volume climatizzato

Sostituzione di chiusure trasparenti comprensive di infissi delimitanti il volume

climatizzato

1 Sostituzione di impianti di climatizzazione invernale con generatori di calore a

condensazione di qualsiasi potenza

Installazione di sistemi di schermatura e/o ombreggiamento di chiusure trasparenti

con esposizione da ESE a O, fissi o mobili, non trasportabili

Sostituzione di impianti di climatizzazione invernale esistenti con impianti a pompe di

calore elettriche o a gas, anche geotermiche (potenza nominale fino a 1000 kW)

Sostituzione di impianti di climatizzazione invernale o di riscaldamento serre e dei

fabbricati rurali esistenti con generatori di calore alimentati a biomasse (potenza

2 termica nominale fino a 1000 kW)

Installazione collettori solari termici, anche abbinati a sistemi di solar cooling (con

superficie solare lorda fino a 1000m2)

Sostituzione di scaldacqua elettrici con scaldacqua a pompa di calore

www.energystrategy.it 29

© Energy & Strategy Group - 2011 Le detrazioni fiscali del 55% per interventi di razionalizzazione energetica

sugli edifici costituiscono un sistema di incentivi messo in campo dal Governo

per promuovere l'efficienza energetica e lo sviluppo economico sostenibile nel

sistema immobiliare italiano.

È possibile usufruirne fino al 30 giugno 2013

Le detrazioni 55% sono ammesse per:

• gli interventi sull'involucro di edifici esistenti e cioè: strutture opache-

verticali e orizzontali, nonché vetri e infissi

• gli interventi d'installazione di pannelli solari

• gli interventi di sostituzione di impianti di climatizzazione invernale

• gli interventi di riqualificazione energetica dell'edificio

www.energystrategy.it 30

© Energy & Strategy Group - 2011Le esigenze in tema di normativa ed incentivazione si possono così sintetizzare:

◦ maggiore rapidità e rigore nel dare seguito attraverso decreti attuativi ai

provvedimenti deliberati in sede nazionale ed europea favorendo la diffusione di una

cultura dell’efficienza

◦ semplificazione del sistema di incentivazione

◦ necessità di differenziare lo schema di incentivazione in funzione dell’effettivo

grado di «strutturalità» e dell’effettiva economicità dell’intervento

www.energystrategy.it 31

© Energy & Strategy Group - 2011La tecnologia

Tipologie di soluzioni

Riduzione dei consumi

di energia Riduzione della dipendenza da

approvvigionamento, a parità di

consumi

Impiantistica Struttura

Produzione Produzione

elettrica termica

Illuminazione Chiusure

vetrate

Fotovoltaico Solare termico

Elettrodomestici

Superfici

opache

Caldaie a

Caldaie a Mini-eolico

biomassa

condensazione

Pompe di calore

Building

automation

www.energystrategy.it 33

© Energy & Strategy Group - 2011 Valutare la convenienza economica dell’adozione delle soluzioni più efficienti

energeticamente:

costo medio del kWh

€ / kWh

risparmiato

€ / kWh costo medio del kWh generato

Il costo medio è confrontato con un costo benchmark:

◦ Costo di acquisto dell’energia elettrica dalla rete

◦ Costo di produzione del calore attraverso caldaia tradizionale a gas metano

www.energystrategy.it 34

© Energy & Strategy Group - 2011Fabbisogno

elettrico 35 120 100 120 170 300 100

[kWhel / m2 annui]

Fabbisogno

termico e

raffrescamento

120 85 120 180 190 270 130

[kWhth / m2 annui]

L’analisi distingue tra adozione in edifici esistenti e di nuova realizzazione

www.energystrategy.it 35

© Energy & Strategy Group - 2011Scuole- Alberghi- Edifici

Tecnologia Residenziale Uffici Ospedali GDO

Università Ristoranti industriali

Vapori di

Fluorescente

sodio alta

Fluorescente Fluorescente tubolare T5 con alimentatore Fluorescente tubolare T5 con

Illuminazione pressione o

compatta elettronico compatta alimentatore

alogenuri

elettronico

metallici

Frigorifero A++ Refrigerazione Refrigerazione

Elettrodomestici Lavatrice A-30% - - - (-20% rispetto (-20% rispetto a -

Lavastoviglie A-30% a standard) standard)

Caldaie a

Caldaia a condensazione a gas metano

condensazione

Pompe di calore Pompa di calore a sorgente «aria»

Building

Sistemi in classe A -

automation

Chiusure vetrate Materiale che assicura trasmittanza termica pari a 2 W/m2K

Superfici opache Materiale che assicura trasmittanza termica pari a 3 W/m2K

BIPV Tegole fotovoltaiche Vetrate fotovoltaiche Solar roof

Caldaie a

Caldaia a cippato

biomassa

Solare termico Collettori solari termici, anche abbinati sistemi di solar cooling

www.energystrategy.it 36

© Energy & Strategy Group - 2011www.energystrategy.it 37

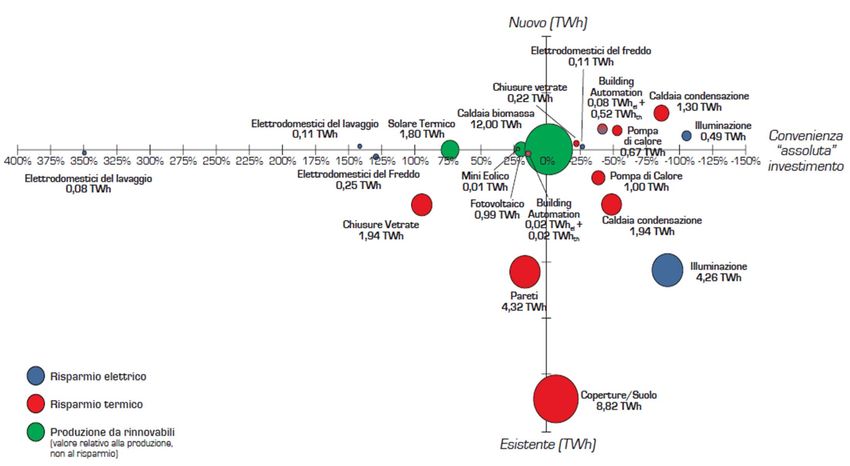

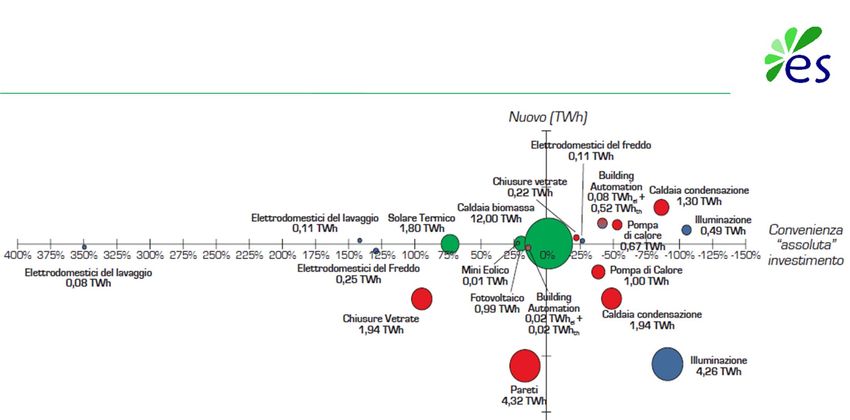

© Energy & Strategy Group - 2011• Nessuna convenienza assoluta: fotovoltaico, mini-

eolico, solare termico, elettrodomestici lavaggio,

isolamento pareti

• Convenienza assoluta solo se in nuovo edificio:

chiusure vetrate, elettrodomestici freddo, building

automation

• Convenienza assoluta in qualsiasi contesto di

adozione: illuminazione, caldaie a condensazione,

pompe di calore, isolamento coperture/suolo,

caldaie a biomassa

www.energystrategy.it 38

© Energy & Strategy Group - 2011• Elevata facilità di adozione: illuminazione,

chiusure vetrate, elettrodomestici del

freddo

• Elevata complessità di adozione: building

automation, pompe di calore, caldaie a

condensazione

www.energystrategy.it 39

© Energy & Strategy Group - 2011 La convenienza economica è per alcune soluzioni molto sensibile alle variazioni del

prezzo d’acquisto (dovuto alle differenze strutturali tra edifici nuovi ed esistenti) e della

zona climatica

PVC – Basso-emissivo

In una nuova abitazione per una

famiglia media al Nord Italia,

l’adozione di chiusure vetrate

altamente efficienti può comportare

ad un risparmio di quasi 1.000

kWh termici all’anno.

PBT = 15 anni

www.energystrategy.it 40

© Energy & Strategy Group - 2011 La detrazione fiscale del 55% sembra essere superflua per le caldaie a condensazione

www.energystrategy.it 41

© Energy & Strategy Group - 2011Il solare termico

L’incentivo ha una durata di 2 anni per le piccole taglie (

Il solare fotovoltaico

In base agli ultimi dati sul profilo mensile di installazioni e alle diverse ipotesi di risorse

assegnate al Secondo Registro è possibile che il V CE giunga al valore di 6,7 mld € tra

Maggio e Luglio prossimi in relazione al grado di saturazione del Registro.

mln€

6.800

Scenario 3: 100% Secondo Registro

6.700

Scenario 2: 75 % Secondo Registro

6.600

Scenario 1: 60% Secondo Registro

6.500 Costo cumulato annuo consuntivo

Variazione mensile costo impianti fuori

6.400 Registro

6.300

www.energystrategy.it © Energy & Strategy Group - 2011 45Residenziale

3kW di

potenza

Nord Sud

Impianto in grid parity

Impianto non in grid parity

+40% +30% +20% +10% 0 ‐10% ‐20% ‐30% Gap di costo per il

raggiungimento della grid

parity al 2013

Non esiste sostenibilità economica

www.energystrategy.it © Energy & Strategy Group - 2011Residenziale

3kW di Nessun impatto

potenza sulla bolletta !!!

Nord Sud

con

detrazioni

del 50%

Impianto in grid parity

Impianto non in grid parity

+40% +30% +20% +10% 0 ‐10% ‐20% ‐30% Gap di costo per il

raggiungimento della grid

parity al 2013

Le taglie residenziali raggiungerebbero la sostenibilità in presenza di detrazioni fiscali

senza alcun calo dei costi degli impianti

www.energystrategy.it © Energy & Strategy Group - 2011Il mercato

Per ciascuna delle soluzioni più efficienti:

◦ Valutare il potenziale teorico di risparmio energetico (e di autoproduzione)

◦ Stimare il grado di penetrazione atteso

Orizzonte di riferimento: 2011-2016

www.energystrategy.it 49

© Energy & Strategy Group - 2011600 574

TWh elettrici

500

TWh termici

400

TWh / anno

300

200

108

100 79,5

40,5

0

Residenziale Non residenziale

www.energystrategy.it 50

© Energy & Strategy Group - 2011600 574

TWh elettrici

500

TWh termici

400

/ anno

14% del potenziale elettrico

TWh

300 18% del potenziale termico

TWh

200

108 99,1

100 79,5

40,5

15,6 18,9

6

0

Residenziale Non residenziale

www.energystrategy.it 51

© Energy & Strategy Group - 2011www.energystrategy.it 52

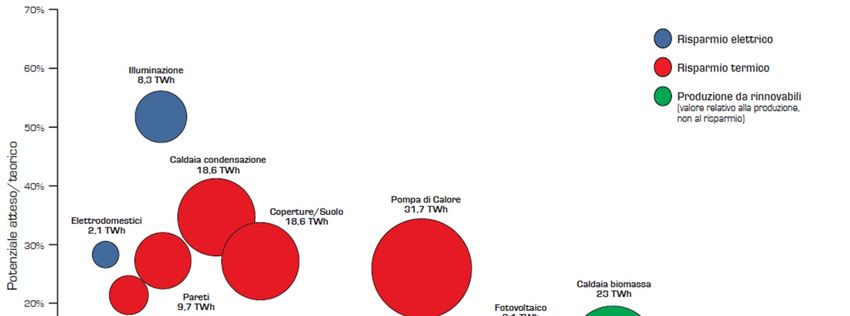

© Energy & Strategy Group - 2011Soluzioni con tasso di penetrazione al 2016

elevato: Illuminazione (8,3 TWh elettrici) e

caldaie a condensazione (18,6 TWh termici)

www.energystrategy.it 53

© Energy & Strategy Group - 2011Soluzioni con tasso di penetrazione al 2016

medio: Pompe di calore (31,7 TWh termici),

isolamento coperture/suolo e pareti (28,3 TWh

termici), chiusure vetrate (5,1 TWh termici) ed

elettrodomestici (2,1 TWh elettrici)

www.energystrategy.it 54

© Energy & Strategy Group - 2011Soluzioni con tasso di penetrazione al 2016 basso:

Building automation (1,2 TWh elettrici + 5,9 TWh

termici) e produzione da rinnovabili (caldaie a

biomassa – 23 TWh termici, fotovoltaico – 8,1 TWh

elettrici, solare termico – 5,4 TWh termici, mini-eolico

– 1,9 TWh elettrici)

www.energystrategy.it 55

© Energy & Strategy Group - 2011Residenziale Non residenziale

Forma di Potenziale Potenziale Potenziale Potenziale

Soluzione

energia teorico atteso teorico atteso

[TWh / anno] [TWh / anno] [TWh / anno] [TWh / anno]

Illuminazione Elettrica 12 6,2 4 2,1

Elettrodomestici Elettrica 6,9 2 0,5 0,1

Caldaie a

Termica 33,7 11,5 19,9 7,1

condensazione

Pompe di calore Termica 87,9 22,4 34,7 9,3

Building Elettrica +

13,9 + 96,7 0,8 + 5,2 7,1 + 13,7 0,4 + 0,7

automation Termica

Chiusure vetrate Termica 20,3 4,6 3,5 0,5

Pareti Termica 32,4 9,1 3,1 0,6

Coperture/Suolo Termica 66,1 18,2 2,2 0,4

Fotovoltaico Elettrica 50,7 5,8 21,6 2,3

Mini-eolico Elettrica 24,5 0,8 7,3 1,1

Solare termico Termica 49,9 5,1 2,4 0,3

Caldaie a

Termica 187 23 n.d. n.d.

biomassa

www.energystrategy.it 56

© Energy & Strategy Group - 2011Le Energy Service Companies (ESCo)

La Società di Servizi Energetici (ESCo) è una: “persona fisica o giuridica che fornisce

servizi energetici e/o altre misure di miglioramento dell'efficienza energetica nelle

installazioni o nei locali dell'utente e, ciò facendo, accetta un certo margine di rischio

finanziario. Il pagamento dei servizi forniti si basa (totalmente o parzialmente) sul

miglioramento dell'efficienza energetica conseguito e sul raggiungimento degli altri

criteri di rendimento stabiliti”

Direttiva Europea 2006/32/CE, poi recepita nel D. Lgs. 115/2008

Società di Servizi

~ 1.900 Energetici accreditate

società AEEG

~ 300 Società di Servizi

Energetici accreditate

società come operanti

www.energystrategy.it 58

© Energy & Strategy Group - 20114,5

4,2

4,0

3,5

3,5 CAGR

+30%

3,0

2,7

2,5

mld €

2,0 1,8

1,5

1,5

1,0

0,5

-

2007 2008 2009 2010 2011

www.energystrategy.it 59

© Energy & Strategy Group - 2011Distribuzione del volume d’affari

per tipologia di intervento

6% 13% < 25 tep/anno • Il 60% degli interventi

13%

25 - 200 tep/anno sotto 200 tep/anno è

relativo all’illuminazione

200 - 1.000 tep/anno

31% 37%

1.000 - 5.000 tep/anno

> 5.000 tep/anno

Classe % sul campione

% sul volume

dimensionale (numero di

d’affari

(addetti) imprese)

< 10 60% 10%

10-50 30% 20%

50-250 5% 20%

> 250 5% 50%

www.energystrategy.it 60

© Energy & Strategy Group - 2011BASSO GRADO DI COPERTURA

MEDIO GRADO DI COPERTURA

ALTO GRADO DI COPERTURA

www.energystrategy.it 61

© Energy & Strategy Group - 2011 Contratti “standard”, che si configurano come una sorta di outsourcing della gestione

dell’energia ma dove la remunerazione per la ESCo è definita in via forfetaria oppure

coincide con il risparmio di costo conseguito … senza che vi sia condivisione dei

rischi/ritorni o comunanza di obiettivi di efficientamento

• Chauffage

• First In (CEM)

• Four Steps

…

Contratti “evoluti” o EPC (Energy Performance Contracting), dove invece si

condivide il risparmio conseguente all’efficientamento energetico, ossia i pagamenti

verso la ESCo sono effettuati in funzione del livello di miglioramento dell’efficienza

stabilito contrattualmente

• Shared Savings

Possibili solo dopo il • Guaranteed Savings

D. Lgs. 115/2008 • Pay From Savings

…

www.energystrategy.it 62

© Energy & Strategy Group - 2011 la ESCO anticipa i costi di investimento, cui eventualmente il cliente può

partecipare

i risparmi mensili (ed i guadagni relativi) sono suddivisi fra la ESCO e il

cliente sulla base del tipo di intervento e del tempo di ritorno dell’investimento.

le prestazioni del servizio reso sono stabilite contrattualmente e la ESCO è

responsabile degli impianti e ne mantiene proprietà e gestione fino alla

conclusione del contratto, che coincide tipicamente con la fine del periodo

d'ammortamento.

www.energystrategy.it 63

© Energy & Strategy Group - 2011 Il cliente finale finanzia la progettazione e l’installazione del miglioramento

delle misure di efficienza, assumendosi l’obbligo contrattuale del pagamento e

il conseguente rischio di credito.

il ruolo della ESCo è quello di reperire e organizzare il finanziamento,

assumendosi, al contempo, il rischio tecnico relativo alla riuscita delle

modifiche e alla correttezza della manutenzione.

i risparmi mensili (ed i guadagni relativi) sono suddivisi fra la ESCO e il

cliente, ma la ESCo si impegna a garantire che i risparmi non siano inferiori ad

un minimo concordato, stabilito sulla base dell’analisi di fattibilità.

www.energystrategy.it 64

© Energy & Strategy Group - 201122%

Standard

Evoluti

78%

www.energystrategy.it 65

© Energy & Strategy Group - 2011Grado di copertura dei servizi energetici e di efficienza energetica

Basso Medio Alto

Consulenti

Modalità di contrattualizzazione

Contratti energetici

“evoluti” “evoluti”

(45)

Le ESCo Le ESCo

“industriali” “certificate”

(36) (54)

Consulenti

Contratti energetici Le ESCo

“standard” “generalisti” “tradizionali”

(120) (48)

www.energystrategy.it 66

© Energy & Strategy Group - 2011Grado di copertura dei servizi energetici e di efficienza energetica

Basso Medio Alto

• È il cluster più eterogeneo che comprende

sia imprese di grandi dimensioni alle prese

Modalità di contrattualizzazione

Contratti con le prime fasi della diversificazione nel

“evoluti” business dell’efficienza energetica che le

piccole imprese nate ad hoc

• Servono primariamente il segmento

residenziale dei privati e la Pubblica

Amministrazione, con una predilezione per

le “piccole taglie”

Consulenti

Contratti energetici • Si concentrano sull’audit energetico e

“standard” “generalisti”

prevedono forme contrattuali

(120)

tipicamente a forfait

www.energystrategy.it 67

© Energy & Strategy Group - 2011Grado di copertura dei servizi energetici e di efficienza energetica

Basso Medio Alto

• Sono le “eredi” delle prime forme di ESCo nate negli anni ‘80

Modalità di contrattualizzazione

Contratti • Hanno come cliente principale, se non esclusivo, la Pubblica

“evoluti” Amministrazione e operano con contratti di “fornitura” di medio-

lungo periodo

• Stanno entrando nella “generazione” di energia

Contratti Le ESCo

“standard” “tradizionali”

(48)

www.energystrategy.it 68

© Energy & Strategy Group - 2011I messaggi chiave

La crescita “virtuosa” del sistema delle ESCo nel nostro Paese non può che passare

da:

o il progressivo svincolarsi dai sistemi di incentivazione, ed in particolare dai TEE,

per concentrarsi su tipologie di intervento intrinsecamente vantaggiose per il

cliente … non solo di quelle a più rapido rientro

o la diffusione di forme contrattuali “evolute” per colmare i ritardi accumulati a livello

normativo e accrescere la condivisione dei rischi e degli obiettivi

dell’efficientamento energetico

o la maggiore integrazione dei servizi nell’offerta di efficientamento energetico e la

estensione progressiva alla generazione in loco di energia

www.energystrategy.it 70

© Energy & Strategy Group - 2011 La diffusione del sistema delle ESCo ha necessità di un terreno “favorevole” di crescita

che deve essere garantito da:

o una maggiore capacità da parte del sistema bancario di valutare correttamente le

“garanzie” fornite dalle ESCo e connesse ai piani di efficientamento energetico messi

in campo da queste ultime

o la disponibilità di capitali per sostenere gli interventi di efficientamento

energetico più “strutturali”, ovvero che necessitano di tempi di rientro più lunghi

www.energystrategy.it 71

© Energy & Strategy Group - 2011 I cambiamenti visti sino ad ora devono essere opportunamente “guidati” dal

legislatore:

o garantendo certezza e stabilità nei meccanismi di obbligo / autorizzativi /

incentivanti, per “forzare” il superamento dello shortermismo degli interventi

o rimuovendo rapidamente le “storture” (sulla certificazione energetica in primis)

che impediscono la completa attivazione del “circolo virtuoso” delineato anche a

livello europeo dalla Direttiva EPBD 2

www.energystrategy.it 72

© Energy & Strategy Group - 2011 Il potenziale teorico derivante dall’adozione di soluzioni di efficientamento

energetico in Italia da qui al 2016 (senza tener conto di quanto già è stato fatto sino al

2011) è pari complessivamente a circa 44 mln tep, circa 3 volte tanto gli obiettivi del

PAEE 2011

Il potenziale di risparmio “ragionevolmente acquisibile” entro il 2020 (comprensivo

anche di quello già ottenuto al 2011) è pari a 21,5 mln tep, circa il 30% in più rispetto

agli obiettivi del PAEE 2011

APPARE POSSIBILE FARE DELL’ITALIA UN PAESE

ALL’AVANGUARDIA IN EUROPA PER L’EFFICIENZA ENERGETICA

NEGLI EDIFICI

www.energystrategy.it 73

© Energy & Strategy Group - 201130 Maggio 2013

Marco Chiesa

Energy & Strategy GroupPuoi anche leggere