E-Mobility Report 2018 - Energy & Strategy Group, Politecnico di Milano 7/5/2018 - I Steering Committee - Mobilità Sostenibile

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

E-Mobility Report 2018 Energy & Strategy Group, Politecnico di Milano 7/5/2018 – I Steering Committee

Gli osservatori del 2018

Maggio Renewable Energy Report:

Il futuro delle rinnovabili in Italia

Giugno Energy Efficiency Report:

Il mercato dell’efficienza energetica in Italia dalla prospettiva degli

utenti finali

Luglio Cyber Energy Report:

la sicurezza energetica del Paese dalla prospettiva della protezione

«digitale»

Settembre e-Mobility Report:

la «e-Mobility» alla sfida dei nuovi ambiti di applicazione e del futuro

della mobilità

Ottobre Electricity Market Report:

Quale ruolo per lo storage e le forme di aggregazione virtuale in Italia?

Novembre Digital Energy Report:

l’Italia «digital» alla sfida delle smart cities e communities

Gennaio Water Management Report:

la sensibilità del mercato industriale agli investimenti in sostenibilità

07/05/2018 Energy&Strategy 2

Indice E-Mobility Report 2018

1 L’evoluzione del mercato dell’auto elettrica in Italia

Il ruolo dell’infrastruttura di ricarica per l’auto elettrica:

1a

percezione degli utenti finali, tecnologie e modelli di business

2 La mobilità elettrica e la rete: il concetto del V2G

3 Andamento del mercato e previsioni future

4 Quadro sulle forme di mobilità elettrica nel settore dei trasporti

3

07/05/2018 Energy & Strategy

Indice E-Mobility Report 2018

1 L’evoluzione del mercato dell’auto elettrica in Italia

Il ruolo dell’infrastruttura di ricarica per l’auto elettrica:

1a

percezione degli utenti finali, tecnologie e modelli di business

2 La mobilità elettrica e la rete: il concetto del V2G

3 Andamento del mercato e previsioni future

4 Quadro sulle forme di mobilità elettrica nel settore dei trasporti

4

07/05/2018 Energy & StrategyIl mercato delle auto elettriche:

il quadro a livello mondiale

Nel 2017 sono state vendute complessivamente circa 1,2 milioni di auto elettriche (sia BEV

che PHEV), il 57% in più rispetto al 2016 (in tutto il 2016 sono state vendute poco più di

770.000 unità).

La crescita è ancora più accentuata se paragonata al 2015, anno in cui complessivamente

sono state vendute 537.000 auto elettriche.

Nel mese di dicembre 2017 si è registrato il record di 170.000 auto vendute, raggiungendo il

2% sul totale delle immatricolazioni del mese.

Vendite globali di auto elettriche

180.000

160.000

140.000

120.000

2014

100.000

2015

80.000

2016

60.000

2017

40.000

20.000

0

Gen Feb Mar Apr Mag Giu Lug Ago Set Ott Nov Dic

07/05/2018 Energy & Strategy 5Il mercato delle auto elettriche:

il quadro a livello mondiale

Nel grafico sottostante sono rappresentate le vendite globali con la rispettiva percentuale

(sulle nuove auto vendute): la crescita è costante e per la prima volta è stato superato 1

milione di auto vendute.

Ci si aspetta che tale trend positivo si confermi per il 2018, alla fine del quale ci si può

aspettare quasi 2 milioni di nuove auto elettriche sul mercato.

Vendite globali di auto elettriche (in migliaia) e % sul totale delle vendite

1.400 1,28% 1,4%

1.200 1,2%

1.000 1,0%

0,83%

800 0,8%

0,61% Tot

600 0,6% % sul totale

0,37%

400 0,4%

0,25%

0,17%

200 0,2%

- 0,0%

2012 2013 2014 2015 2016 2017

07/05/2018 Energy & Strategy 6Il mercato delle auto elettriche:

il quadro a livello mondiale

La Cina è il più grande mercato mondiale, con 602.000 auto vendute e un +72% rispetto

all’anno precedente, ormai doppiando l’Europa, che si conferma il secondo mercato, con

287.000 unità vendute (+39%). Seguono gli Stati Uniti con 200.000 (+27%). Interessante notare

la crescita del Giappone, che con 56.000 veicoli venduti registra un +155% rispetto al 2016

confermandosi quarto mercato mondiale.

Vendite per area geografica

700 180%

Numero di auto elettriche vendute [migliaia]

160%

600 155%

Trend delle vendite 2016-2017

140%

500 130%

120%

400 100%

300 80%

72%

60%

200

39% 40%

100 27%

20%

0 0%

Cina Europa USA Giappone Altri

2015 2016 2017 Trend 2016-2017

07/05/2018 Energy & Strategy 7Il mercato delle auto elettriche:

il quadro a livello mondiale

Prosegue il trend che vede uno spostamento del mix da veicoli ibridi (PHEV) verso quelli

«full-electric» (BEV), che guadagnano un altro 3% year-on-year.

Questo spostamento è anche legato alla diversa composizione geografica. In Cina il rapporto

di vendita è fortemente orientato verso i BEV, che coprono l’80% delle nuove immatricolazioni,

mentre in Europa e USA la relazione è ancora vicina alla parità.

Ciò non significa che le vendite di PHEV stiano calando, bensì che quelle di BEV stanno

crescendo più velocemente, guidate, come detto, dalla Cina.

2015 2016 2017

37% 34%

40%

60% 63% 66%

BEV PHEV BEV PHEV BEV PHEV

07/05/2018 Energy & Strategy 8Il mercato delle auto elettriche: il quadro a livello europeo Nel 2017 in Europa sono stati immatricolati circa 287.000 veicoli elettrici (+39% rispetto al 2016) confermandosi il secondo mercato mondiale dopo l’Asia (trainata dalla Cina). Il primo mercato europeo si conferma la Norvegia con 62.000 veicoli venduti (terzo mercato mondiale dopo Cina e Stati Uniti), ma con un impressionante 39% sul totale delle vendite di auto all’interno del paese, che lo rende di gran lunga il primo paese in questa «graduatoria». Il secondo mercato è stato la Germania, con quasi 55.000 immatricolazioni, più del doppio del 2016 (+117%), sorpassando la Gran Bretagna, ferma a circa 47.000 (+27%) e la Francia (37.000 e +26%). Questi primi quattro paesi raccolgono il 70% del totale in Europa. L’Italia è ancora molto indietro e pesa solamente per meno del 2% nel mercato europeo dei veicoli elettrici, a fronte del 13% del totale delle immatricolazioni; il mercato interno verrà approfondito nelle prossime sezioni del rapporto. 07/05/2018 Energy & Strategy 9

Il mercato delle auto elettriche:

il quadro a livello europeo

Di seguito è riportato il dettaglio dei primi 10 mercati europei delle auto elettriche per il 2017

a confronto con l’Italia.

Percentuale di EV sul totale delle

immatricolazioni nel singolo paese

Norvegia: 22% < 1%

1% - 4%

Svezia: 7% > 4%

UK: 16%

Germania:19%

Olanda: 4%

Belgio: 5%

Austria: 2%

Francia: 13% Svizzera: 3%

Italia: 1,7%

Spagna: 3%

07/05/2018 Energy & Strategy 10Il mercato delle auto elettriche:

il quadro a livello europeo

Di seguito è riportato il dettaglio dei primi 10 mercati europei delle auto elettriche per il 2017

a confronto con l’Italia.

Percentuale di veicoli elettrici sulle nuove

immatricolazioni

Norvegia 39% del totale: 21% BEV e 18% PHEV

Svezia

Belgio

Svizzera

Olanda

Austria

UK

Francia

Germania

Spagna

Italia 0,24%

0% 2% 4% 6% 8% 10%

BEV PHEV

07/05/2018 Energy & Strategy 11Il mercato delle auto elettriche:

il quadro a livello Italia

La dimensione del mercato italiano è estremamente ridotta, se comparato con il mercato

globale. Nel 2017 sono state vendute 4.827 auto elettriche, lo 0,24% del totale: di queste,

1.964 sono «full-electric», in aumento di quasi il 40% rispetto al 2016. Le restanti 2.863 sono

invece PHEV, aumentando di 2,5 volte rispetto al 2016 e superando per la prima volta le

immatricolazioni di BEV.

Questo porta il totale delle auto elettriche in Italia a poco meno di 13.000 unità, che

rappresentano circa lo 0,17% delle nuove immatricolazioni dal 2012 ad oggi.

2012 2013 2014 2015 2016 2017 TOTALE

BEV vendute 524 874 1.110 1.484 1.403 1.964 7.359

PHEV vendute 153 228 451 740 1.160 2.863 5.595

Totale EV

677 1.102 1.561 2.224 2.563 4.827 12.954

vendute

% sulle vendite

0,05% 0,08% 0,11% 0,14% 0,14% 0,24% 0,17%

totali

07/05/2018 Energy & Strategy 12Un impatto ambientale rilevante

Nel 2017 sono state immatricolate quasi 2 milioni di vetture in Italia, che sono andate a

«svecchiare» il parco macchine esistente. Questo implica una riduzione delle emissioni di

scarico (considerando solamente la CO2), grazie alle migliori performance «ambientali» delle

nuove immatricolazioni.

Numero di immatricolazioni e CO2 risparmiata per ogni mese (2017)

250.000

200.000

150.000

100.000

50.000

-

Gennaio Febbraio Marzo Aprile Maggio Giugno Luglio Agosto Settembre Ottobre Novembre Dicembre

-50.000

-100.000

-150.000

-200.000

Macchine immatricolate Risparmi di CO2 (ton/anno)

07/05/2018 Energy & Strategy 14Un impatto ambientale rilevante

Possiamo quindi allocare i risparmi di CO2 avuti dalla sostituzione delle vecchie vetture con

quelle nuove sulle diverse alimentazioni: come si può vedere la larga maggioranza (quasi il

90%) proviene da vetture diesel e benzina. Questo però è conseguenza del gran numero di

immatricolazioni relative a queste due tipologie di motore: sostituendo veicoli Euro 0, 1 o 2

con degli Euro 5, 6 vi sono risparmi consistenti in termini di emissioni.

Tuttavia, se confrontato con un mix «ottimale», in cui tutte le nuove immatricolazioni sono

elettriche, la situazione attuale ci porta solamente al 38% della riduzione di emissioni possibile.

Risparmi CO2 totali 2017 Immatricolazioni totali 2017

4% Elettriche: 0,6% 2% 3% Elettriche: 0,2%

2%

Benzina

29% 32%

GPL

58%

Diesel 57% 7%

6% Metano

Ibride

07/05/2018 Energy & Strategy 15Un impatto ambientale rilevante Le emissioni medie del parco auto esistente sono infatti pari a 183 g CO2/km, mentre le nuove immatricolazioni (considerando solamente diesel e benzina) emettono in media 114 g CO2/km. Questo si traduce in risparmi annuali pari a 0,75 tonnellate di CO2 per ogni veicolo sostituito. Per ogni auto BEV in circolazione invece si ha un risparmio di CO2 di 2 tonnellate all’anno*, circa 2,7 volte superiore rispetto a quello da un veicolo ad alimentazione tradizionale. Se i veicoli elettrici riuscissero effettivamente a raggiungere livelli di diffusione consistenti, le emissioni inquinanti del settore dei trasporti diminuirebbero in modo considerevole, senza creare particolari criticità al sistema elettrico. Al contrario, con uno sviluppo tecnologico che si muove verso le reti intelligenti, una grande diffusione di BEV e PHEV incrementerebbe la flessibilità di cui il sistema ha bisogno, rendendo disponibile una gran quantità di batterie. *Considerando l’energia elettrica prodotta interamente da fonte rinnovabile. 16 07/05/2018 Energy & Strategy

La «score-card»: metodologia

Per analizzare lo stato attuale dei veicoli elettrici ci poniamo l’obiettivo di creare una «score-

card» che consenta di analizzare le determinanti per lo sviluppo della mobilità elettrica lungo tre

«dimensioni»:

Maturità

tecnologica

Maturità Maturità di

normativa mercato

Ogni «tipologia» di maturità è stata valutata attraverso indicatori «ad hoc» per i quali è stata

assegnata una valutazione qualitativa, considerando tipicamente come benchmark di

riferimento le motorizzazioni ad oggi maggiormente diffusi, ovvero diesel e benzina.

Dalle analisi emergono inoltre i trend in corso e quelli previsti per il futuro.

07/05/2018 Energy & Strategy 17La «score-card»: metodologia

Come detto in precedenza, la maturità della mobilità elettrica nei diversi settori è valutata

secondo tre dimensioni, ognuna declinata su quattro variabili:

• Domanda (veicolo)

• Affidabilità e performance • Offerta (veicolo)

• Autonomia • Diffusione di sistemi di

• Adattabilità Maturità ricarica high power

• Infrastruttura di ricarica tecnologica • Diffusione di sistemi di

ricarica normal power

Maturità Maturità di

normativa mercato

• Obbligo (veicolo)

• Incentivo (veicolo)

• Obbligo (infrastruttura)

• Incentivo (infrastruttura)

07/05/2018 Energy & Strategy 18Maturità tecnologica: metodologia

Il primo fattore preso in considerazione è la maturità tecnologica, composta dai seguenti

fattori:

VALUTAZIONE CRITICITÀ TREND

MATURITÀ

DEFINIZIONE

TECNOLOGICA Nessuna criticità Moderata criticità Elevata criticità

Tecnologia Tecnologia robusta Soluzione

Affidabilità e In

matura e ma ancora in fase di prototipale in fase Stazionaria In calo

performance crescita

comprovata miglioramento dimostrativa

Tecnologia Tecnologia robusta Soluzione

In

Del veicolo Autonomia matura e ma ancora in fase di prototipale in fase Stazionaria In calo

crescita

comprovata miglioramento dimostrativa

Pienamente In

Adattabilità Necessita redesign Non compatibile Stazionaria In calo

compatibile crescita

Alto livello di Parziale Scarsa

Interoperabilità In

Dell’infrastruttura interoperabilità e interoperabilità e interoperabilità e Stazionaria In calo

e affidabilità crescita

affidabilità discreta affidabilità bassa affidabilità

07/05/2018 Energy & Strategy 19Maturità di mercato: metodologia

Il primo fattore preso in considerazione è la maturità di mercato, composta dai seguenti

fattori:

VALUTAZIONE CRITICITÀ TREND FUTURI

MATURITÀ

DEFINIZIONE

DI MERCATO Nessuna criticità Moderata criticità Elevata criticità

In

Domanda > 10% 2% - 10% < 2% Stazionaria In calo

crescita

Del veicolo

In

Offerta Stazionaria In calo

crescita

Diffusione di

sistemi di In

Stazionaria In calo

ricarica high crescita

power

Confronto con il paese leader nella diffusione

Dell’infrastruttura

Diffusione di di veicoli elettrici in Europa

sistemi di

In

ricarica Stazionaria In calo

crescita

normal

power

07/05/2018 Energy & Strategy 20Maturità di mercato: metodologia

Il livello di maturità dell’offerta di veicoli elettrici è stato valutato incrociando due

informazioni:

% dei maggiori operatori che offrono veicoli elettrici;

Numero di modelli elettrici offerti sul totale della gamma.

Ne risulta la seguente matrice, strutturata su tre livelli:

Numero di modelli

>3 2 1

Nessuna criticità

20% - 40%

Moderata criticità

% operatori 40% - 60%

Elevata criticità

>60%

07/05/2018 Energy & Strategy 21Analisi dell’offerta di automobili elettriche

La mappatura dell’offerta dalle top 20 case automobilistiche sul mercato italiano ha

consentito di delineare il quadro che segue in termini di disponibilità «a catalogo» di veicoli

elettrici in Italia.

Modelli di autoveicoli disponibili sul mercato

(581 modelli mappati)

0,3% 2,6%

2,8%

5,7%

Elettrici

8,4% Ibridi

36,1% Metano

GPL

Benzina

Diesel

44,1%

Idrogeno

07/05/2018 Energy & Strategy 22Maturità normativa: metodologia

Il primo fattore preso in considerazione è la maturità normativa, composta dai seguenti fattori:

VALUTAZIONE CRITICITÀ TREND

MATURITÀ

DEFINIZIONE

NORMATIVA Nessuna criticità Moderata criticità Elevata criticità

Sono presenti degli

Esistono obblighi In

Obblighi Non vi sono obblighi obblighi poco Stazionaria In calo

molto stringenti crescita

stringenti

Del veicolo

Per quanto riguarda la maturità normativa sono stati presi in

considerazione obblighi e incentivi sia dal punto di vista dei

L’acquisto è L’acquisto è

Incentivi veicoli incentivato

(i.e.: bando veicoli a diesel da

incentivato diverse

L’acquisto noncittà)

incentivato

è sia

In dal punto di

crescita

Stazionaria In calo

vista dell’infrastruttura (i.e.: incentivi per l’installazione di un

direttamente indirettamente

punto di ricarica domestico).

Sono presenti degli

Esistono obblighi In

Obblighi Non vi sono obblighi obblighi poco Stazionaria In calo

molto stringenti crescita

stringenti

Dell’infrastruttura

L’acquisto è L’acquisto è

L’acquisto non è In

Incentivi incentivato incentivato Stazionaria In calo

incentivato crescita

direttamente indirettamente

07/05/2018 Energy & Strategy 23Maturità normativa: metodologia

Il primo fattore preso in considerazione è la maturità normativa, composta dai seguenti fattori:

VALUTAZIONE CRITICITÀ TREND

Per quando riguarda

MATURITÀ

NORMATIVA

la scorecard è stato assegnato un punteggio

DEFINIZIONE

Nessuna criticità Moderata criticità Elevata criticità

che include la situazione allo stato attuale e i trend previsti per il

futuro (associando pesi differenti a questi due elementi). In

particolare si è optato per una media pesata tra i due valori

Sono presenti degli

invece che «pura», favorendo

Obblighi Non vii sono

punteggi

obblighi più obblighi

alti nella

poco situazione

Esistono obblighi

molto stringenti

In

crescita

Stazionaria In calo

attuale: a questi è stato assegnato un peso del 70%, ai trend del

stringenti

30%.

Del veicolo

L’acquisto è L’acquisto è

L’acquisto non è In

Incentivi incentivato incentivato Stazionaria In calo

incentivato crescita

direttamente indirettamente

Sono presenti degli

Esistono obblighi In

Obblighi Non vi sono obblighi obblighi poco Stazionaria In calo

molto stringenti crescita

stringenti

Dell’infrastruttura

L’acquisto è L’acquisto è

L’acquisto non è In

Incentivi incentivato incentivato Stazionaria In calo

incentivato crescita

direttamente indirettamente

07/05/2018 Energy & Strategy 24Scorecard: automobili

3 Definizione della scorecard di riferimento

SCORE SCORE TOT

AUTOMOBILI DEFINIZIONE VALUTAZIONE CRITICITÀ SCORE TREND TOT

TREND TOT PARZIALE

Affidabilità e

1 0,5 0,85

performance

Maturità Autonomia 0,5 1 0,65

3

tecnologica

Adattabilità 1 0,5 0,85

Infrastruttura di ricarica 0,5 1 0,65

Domanda (veicolo) 0 1 0,30

Offerta (veicolo) 0,5 1 0,65

Maturità 6,55

Diffusione di sistemi di 2,25

di mercato 0,5 1 0,65

ricarica high power

Diffusione di sistemi di

0,5 1 0,65

ricarica normal power

Incentivi (veicolo) 0,5 0,5 0,5

Obblighi (veicolo) 0 1 0,3

Maturità

1,3

normativa

Incentivi (infrastruttura) 0,5 0,5 0,5

Obblighi (infrastruttura) 0 0 0

07/05/2018 Energy & StrategyBox: le alimentazioni a confronto

Il seguente approfondimento ha l’obiettivo di valutare le tre maturità (tecnologica, di mercato

e normativa) per le alimentazioni alternative per il veicolo, evidenziando punti di forza e

criticità.

MATURITÀ MATURITÀ MATURITÀ

AUTOMOBILI

TECNOLOGICA DI MERCATO NORMATIVA

BEV

PHEV

?

IDROGENO

METANO

GPL

BENZINA

DIESEL

Nessuna criticità Moderata criticità Elevata criticità

07/05/2018 Energy & Strategy 26Indice E-Mobility Report 2018

1 L’evoluzione del mercato dell’auto elettrica in Italia

Il ruolo dell’infrastruttura di ricarica per l’auto elettrica:

1a

percezione degli utenti finali, tecnologie e modelli di business

2 La mobilità elettrica e la rete: il concetto del V2G

3 Andamento del mercato e previsioni future

4 Quadro sulle forme di mobilità elettrica nel settore dei trasporti

27

07/05/2018 Energy & StrategyIl ruolo dell’infrastruttura di ricarica

Alla luce delle criticità emerse in particolare per quanto riguarda la maturità di mercato

dell’infrastruttura di ricarica e della maturità normativa, la seguente sezione di pone l’obiettivo

di analizzare il ruolo che l’infrastruttura di ricarica ha nello sviluppo della mobilità elettrica,

focalizzandosi sui seguenti macro-temi:

La percezione della solidità e affidabilità dell’infrastruttura di ricarica da parte degli utilizzatori finali:

1

tale aspetto è indagato diffondendo una survey tra gli utilizzatori di auto elettriche

2 La numerosità e la distribuzione delle infrastrutture di ricarica in Italia

3 L’evoluzione dei modelli di business degli operatori

07/05/2018 Energy & Strategy 28La prospettiva degli utilizzatori finali:

le barriere

La percezione della solidità e affidabilità dell’infrastruttura di ricarica da parte degli utilizzatori finali:

1

tale aspetto è indagato diffondendo una survey tra gli utilizzatori di auto elettriche

Il questionario ad oggi ha raccolto 61 risposte di utilizzatori e cultori dell’auto elettrica:

solamente 29 soggetti sono effettivi possessori di un veicolo elettrico, mentre 32 soggetti non

hanno acquistato un veicolo elettrico per le motivazioni riportate nel grafico.

Motivazioni che non hanno incentivato l’acquisto di un veicolo elettrico

Elevato costo iniziale della vettura 78% Barriera

economica

Inadeguatezza dei sistemi di ricarica pubblici 50%

Altro 15% Infrastruttura

di ricarica

Elevato costo iniziale del sistema di ricarica

9%

domestica

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

07/05/2018 Energy & Strategy 29BOX: Total Cost of Ownership (TCO) La barriera economica che è emersa dalle risposte al questionario è oggetto di approfondimento nel seguente BOX. Il veicolo elettrico necessità di un investimento iniziale maggiore rispetto al veicolo tradizionale, ma nel corso della vita utile è possibile ottenere risparmi sulla spesa per il carburante, la manutenzione, così come l’esenzione totale o parziale dal pagamento del bollo. Alla luce del risparmio in termini di carburante, manutenzione e tasse di circolazione, si riporta di seguito l’andamento del Total Cost of Ownership di un veicolo tradizionale e di un veicolo elettrico (segmento B). Nello specifico l’unica tipologia di incentivo, indiretto, è l’esenzione dal pagamento del bollo per i primi 5 anni successivi all’acquisto; allo scadere dei 5 anni viene pagato solamente il 25% dell’importo di un corrispondente veicolo a combustione tradizionale. 07/05/2018 Energy & Strategy 30

BOX: Total Cost of Ownership (TCO)

55.000

50.000 46.180

44.845 50.400

43.509

45.000 42.174 47.660

40.838

38.302 39.503 44.920

40.000 37.102 42.180

35.901

33.500 34.701 39.440

35.000

36.700

33.960

€

30.000

31.220 Auto tradizionale

25.000 28.480

25.740 Auto elettrica

20.000 23.000

15.000

10.000

5.000

0

Anno 0 Anno1 Anno 2 Anno 3 Anno 4 Anno 5 Anno 6 Anno 7 Anno 8 Anno 9 Anno 10

07/05/2018 Energy & Strategy 31BOX: Total Cost of Ownership (TCO)

Approfondimento 1:

All’interno della valutazione economica è possibile inoltre includere i costi derivanti

dallo smaltimento della batteria a fine vita oppure gli eventuali introiti derivanti dal

«riciclo» della batteria per usi successivi.

Approfondimento 2:

Altro spunto di approfondimento è costituito dall’utilizzo di forme di acquisto del veicolo

diverse da quella diretta, come ad esempio il leasing o il noleggio della batteria.

Approfondimento 3:

La valutazione economica delle soluzione elettrica può essere messa a confronto anche

con altre soluzioni di mobilità che si affidano a motorizzazioni meno tradizionali come

GPL e metano.

Approfondimento 4:

Un altro fattore che impatta fortemente sul TCO sono gli incentivi, diretti e indiretti,

messi a disposizione di chi acquista veicoli elettrici.

07/05/2018 Energy & Strategy 32Box: gli incentivi per la mobilità elettrica negli

altri paesi europei

Gli altri paesi europei più importanti in termini di immatricolazioni di veicoli elettrici applicano

degli schemi incentivanti che prevedono sia incentivi diretti che indiretti:

La Germania, dove la mobilità elettrica è partita leggermente in ritardo rispetto ad altri

paesi, sta rapidamente recuperando terreno (è ora seconda in Europa per nuove

immatricolazioni di veicoli elettrici, con un +100% rispetto al 2016) grazie a un incentivo

diretto all’acquisto (4000 € per un BEV, 3000 € per un PHEV) oltre all’esenzione dal

pagamento della tassa di circolazione per 10 anni dal momento dell’acquisto;

La Francia, terzo paese europeo per «dimensione» della mobilità elettrica, incentiva

direttamente l’acquisto di un veicolo elettrico fino a un massimo di 6000 €. C’è inoltre

un incentivo ulteriore (4000 € per un BEV, 2500 € per un PHEV) se in sostituzione di un

veicolo diesel di più di 11 anni di vita. Sono inoltre presenti riduzioni riguardo la tassa di

immatricolazione;

Il Regno Unito, terzo paese in Europa per immatricolazione di veicoli elettrici (13% del

totale) offre un incentivo diretto pari al 35% del costo di acquisto (per un massimo di

4500 £, circa 5100 €, per un BEV e 2500 £, circa 2800 €, per un PHEV) oltre ad una

riduzione delle tasse annuali.

Appare evidente una sorta di «allineamento» di questi paesi in merito alle politiche

incentivanti, così come in termini di nuove immatricolazioni.

07/05/2018 Energy & Strategy 33Box: gli incentivi per la mobilità elettrica Il caso della Norvegia In Norvegia invece, il paese di gran lunga più avanti per quanto riguarda la mobilità elettrica (le nuove immatricolazioni di veicoli elettrici hanno sfiorato il 40% del totale nel 2017), è in vigore una normativa particolare per incentivare l’acquisto di auto elettriche. Oltre ad incentivi diretti (riduzione del 25% dell’IVA al momento dell’acquisto) e indiretti (accesso gratuito o a prezzo agevolato a parcheggi, traghetti..) è stato anche applicato il principio «polluter pays». Questo principio non è tanto un incentivo all’acquisto di veicoli elettrici, quando un disincentivo all’acquisto di veicoli tradizionali, seguendo l’idea, appunto, che «chi inquina paga». Questo si traduce in imposte annuali di circolazione maggiori per veicoli più inquinanti: con questo sistema chi possiede vetture con maggiori emissioni «paga» anche per chi invece possiede un veicolo a basse emissioni, riducendo (o addirittura azzerando) il costo per lo Stato e allo stesso tempo favorendo l’acquisto di un veicolo elettrico. Tramite questo meccanismo, e con una politica lungimirante per quanto riguarda le infrastrutture di ricarica (il Governo ha posto l’obiettivo di avere 2 stazioni di ricarica ogni 50 km su ogni strada principale entro il 2017), la Norvegia sta guidando la transizione verso la mobilità elettrica, ponendosi come un modello da seguire a livello globale. 07/05/2018 Energy & Strategy 34

La prospettiva degli utilizzatori finali:

modalità di utilizzo del veicolo

L’auto elettrica viene tipicamente utilizzata per il tragitto casa-lavoro e per brevi viaggi,

l’utilizzo per lunghi viaggi è invece meno diffuso.

Modalità di utilizzo del veicolo

Viaggi lunghi 38%

Viaggi brevi 76%

Tragitto casa-lavoro 79%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

07/05/2018 Energy & Strategy 35La prospettiva degli utilizzatori finali:

modalità di ricarica

Al fine di valutare le abitudini dell’utilizzatore sono state definiti i seguenti tre luoghi di ricarica:

Ricarica domestica

Ricarica sul posto di lavoro

Ricarica pubblica

I 2/3 del campione hanno dichiarato di ricaricare il veicolo a casa, a fronte di un 34% che non

utilizza l’infrastruttura domestica. Le percentuali sono sostanzialmente invertite per quanto

riguarda la ricarica sul posto di lavoro, dove solamente il 38% del campione ha dichiarato di

poter usufruire di questa possibilità.

Ricarica domestica Ricarica sul posto di lavoro Ricarica pubblica

14%

28%

34%

38%

62%

66%

58%

Sì No Sì No Sì Saltuariamente No

07/05/2018 Energy & Strategy 36Box: ricarica e prosumer

Tra coloro che utilizzano la ricarica domestica è interessante notare come oltre il 50% di essi

possegga anche un impianto fotovoltaico, a testimonianza da una parte dell’interesse

«green» dietro una mossa di questo tipo, ma anche da una maggiore convenienza

economica del sistema integrato «FV+EV».

Bassa è invece la percentuale di coloro che possiedono anche un sistema di accumulo (< 5%).

Impianto FV Sistema di accumulo

4%

16% No

Sì (fino a 3 kW)

47% No

16%

Sì (fino a 6 kW) Sì

21% Sì (oltre i 6 kW)

96%

07/05/2018 Energy & Strategy 37La prospettiva degli utilizzatori finali:

tipologia di ricarica pubblica

Per quanto riguarda la localizzazione delle ricariche pubbliche da parte dei clienti si vede una

netta prevalenza delle installazioni su strada, utilizzate da oltre il 70% del campione. Di grande

importanza sono però anche i punti di interesse (60%) e i parcheggi pubblici (56%). Fanalino di

coda per le stazioni di servizio (16%), il cui basso valore è dovuto ad una bassa diffusione sul

territorio.

Tipologia di ricarica pubblica

Installazioni su strada 72%

Punti di interesse (centri commerciali, cinema..) 60%

Parcheggi pubblici 56%

Stazioni di servizio 16%

0% 10% 20% 30% 40% 50% 60% 70% 80%

07/05/2018 Energy & Strategy 38La prospettiva degli utilizzatori finali:

tariffazione del servizio di ricarica

Per quanto riguarda la ricarica «pubblica», gli operatori di ricarica offrono diverse tipologie di

tariffazione per la ricarica dei veicoli:

Fisso mensile (con eventualmente un variabile in €/kWh oltre una certa soglia)

Variabile (€/kWh o €/tempo)

Gratuita

Oltre il 50% del campione interessato utilizza una tariffazione per energia, seguito a grande

distanza dalla % di ricarica gratuita e dalla ricarica variabile in base al tempo (12%).

Tipologia di tariffazione

4%

24%* Per energia (€/kWh)

Per tempo (€/minuto)

Abbonamento (€/mese)

52%

Gratuita

8% Non so

12%

*La percentuale relativa alla ricarica gratuita potrebbe essere stata influenzata dal fatto che Enel ha dato questa possibilità ai propri

clienti in fase di definizione del nuovo assetto aziendale, avvenuto negli ultimi mesi.

07/05/2018 Energy & Strategy 39Box: tariffazione del servizio di ricarica sul posto

di lavoro

È interessante notare come quasi la metà di coloro che hanno la possibilità di ricaricare al

lavoro fruisca di una tariffazione gratuita. Il 36% dichiara invece di avere accesso alla ricarica

con una tariffazione variabile sulla base dell’energia prelevata.

Tipologia di ricarica sul luogo di lavoro

36%

Gratuita

46%

Non sa

Per energia (€/kWh)

18%

07/05/2018 Energy & Strategy 40La prospettiva degli utilizzatori finali:

sensibilità al prezzo della ricarica

Analizzando invece la sensibilità del cliente finale riguardo il prezzo della ricarica si può notare

come il campione si ripartisca uniformemente tra coloro che lo ritengono troppo alto (54%) e

coloro che invece lo giudicano adeguato o contenuto, quest’ultimo caso indicato da un buon

8% del campione.

Una tematica emersa tra le risposte è la sproporzione del prezzo della ricarica in relazione al

servizio offerto: spesso le colonnine sono guaste o i parcheggi dedicati alla ricarica sono

occupati, l’adeguatezza del prezzo è quindi proporzionale all’affidabilità dell’infrastruttura.

Il prezzo di ricarica è..

8%

..troppo alto

..adeguato

38% 54% ..contenuto

07/05/2018 Energy & Strategy 41Infrastruttura di ricarica:

il quadro a livello italiano

2 La numerosità e la distribuzione delle infrastrutture di ricarica in Italia

Al 2017 i punti di ricarica elettrica pubblici presenti in Italia sono circa 2.750, di cui poco meno

di 450 high power (> 22 kW) e i restanti 2.300 normal power (< 22 kW).

La differenza con gli altri 3 paesi europei è evidente: l’Italia ha un numero di colonnine

compreso tra 1/5 e 1/10 degli altri paesi, il che riflette bene anche l’andamento del mercato

dei veicoli ad alimentazione elettrica.

Punti di ricarica elettrica nei quattro maggiori mercati europei

25.000

22.213

20.000

14.407

15.000

11.497

Elettrica high power

10.000 (>22kW)

5.000 2.759 3.028 Elettrica normal power

2.298 1.904

443Infrastruttura di ricarica:

il quadro a livello italiano

In Italia si possono stimare circa 12.000 colonnine di ricarica, delle quali circa 9.000-10.000

“private” (circa il 70%-75%) e 2.750 “pubbliche” (20%).

Dei circa 2.750 punti di ricarica pubblici il 16% sono high power: questo numero è in linea con

una media per i Paesi più «evoluti» del 15-20% ma, come detto, su numeri «assoluti» molto

inferiori.

Le installazioni dei punti di ricarica pubblici sono complessivamente cresciute nel corso

dell’ultimo anno di circa 1.000 unità. I punti di ricarica pubblica in particolare hanno fatto

segnare un +57% segnando un certo livello di fermento ed invertendo drasticamente un trend

che invece aveva lasciato sostanzialmente costanti le colonnine dal 2013 al 2015.

2011 2012 2013 2014 2015 2016 2017 TOT

Punti di ricarica

pubblici normal 614 728 1.350 1.350 1.350 1.679 2.298

power 2.741

Punti di ricarica

2 2 4 6 10 70 443

pubblici high power

+1.000 colonnine

07/05/2018 Energy & Strategy 43Infrastruttura di ricarica:

il quadro a livello italiano

In Italia si possono stimare circa 12.000 colonnine di ricarica, delle quali circa 9.000-10.000

“private” (circa il 70%-75%) e 2.750 “pubbliche” (20%).

Dei circa 2.750 punti di ricarica pubblici il 16% sono high power: questo numero è in linea con

una media per i Paesi più «evoluti» del 15-20% ma, come detto, su numeri «assoluti» molto

inferiori.

Le installazioni dei punti di ricarica pubblici sono complessivamente cresciute nel corso

dell’ultimo anno di circa 1.000 unità. I punti di ricarica pubblica in particolare hanno fatto

segnare un +57% segnando un certo livello di fermento ed invertendo drasticamente un trend

che invece aveva lasciato sostanzialmente costanti le colonnine dal 2013 al 2015.

2011 2012 2013 2014 2015 2016 2017 TOT

Come

Puntisono distribuiti i punti di ricarica in Italia

di ricarica

e nei paesi614

pubblici normal più virtuosi?

728 1.350 1.350 1.350 1.679 2.298

(colonnine stradali, colonnine in punti di interesse)

power 2.741

Punti di ricarica

2

Comepubblici

migliorare

high la percezione

power degli2utilizzatori

4 6

in merito 10 70 443

alla disponibilità dell’infrastruttura?

+1.000 colonnine

07/05/2018 Energy & Strategy 44Infrastruttura di ricarica:

il quadro a livello italiano

In Italia si possono stimare circa 12.000 colonnine di ricarica, delle quali circa 9.000-10.000

“private” (circa il 70%-75%) e 2.750 “pubbliche” (20%).

Dei circa 2.750 punti di ricarica pubblici il 16% sono high power: questo numero è in linea con

una media per i Paesi più «evoluti» del 15-20% ma, come detto, su numeri «assoluti» molto

inferiori.

Le installazioni dei punti di ricarica pubblici sono complessivamente cresciute nel corso

dell’ultimo anno di circa 1.000 unità. I punti di ricarica pubblica in particolare hanno fatto

segnare un +57% segnando un certo livello di fermento ed invertendo drasticamente un trend

che invece aveva lasciato sostanzialmente costanti le colonnine dal 2013 al 2015.

2011 2012 2013 2014 2015 2016 2017 TOT

Punti di ricarica

In Norvegia, il paese di riferimento per la mobilità elettrica,

pubblici normal 614 728 1.350 1.350 1.350 1.679 2.298

è stato portato avanti un piano relativo all’infrastruttura

che prevedepower

l’installazione di almeno 2 stazioni di ricarica 2.741

Punti di ricarica ogni 50 km in ogni strada principale

veloce multi-standard 2 2 4 6 10 70 443

pubblici high power entro il 2017.

+1.000 colonnine

07/05/2018 Energy & Strategy 45Infrastruttura di ricarica:

il quadro a livello italiano

Di seguito si riportano alcuni dei punti di debolezza dell’ecosistema italiano:

la ridotta capacità (almeno sino ad ora) di attrarre finanziamenti privati, accanto a quelli

pubblici per sviluppare le infrastrutture di ricarica;

l’assenza di una visione “di sistema”: una delle principali barriere, infatti, riconosciute

globalmente alla diffusione su larga scala della mobilità elettrica è l’assenza di

interoperabilità tra le infrastrutture di ricarica gestite da operatori differenti;

l’assenza di “coraggio” nello sperimentare forme di ”ecosistema” della mobilità elettrica

avanzate, che invece sono già una realtà in altri Paesi.

07/05/2018 Energy & Strategy 46Infrastruttura di ricarica:

la normativa in Italia

Per quanto riguarda la normativa relativa all’infrastruttura di ricarica in Italia si fa riferimento

alla Legge 134 del 7/08/2012, meglio conosciuta come Piano Nazionale infrastrutturale per la

ricarica dei veicoli alimentati ad energia elettrica (PNire).

Il PNire, per il quale è stato istituito un fondo pari a 33,3 milioni di €, destinato a coprire fino al

50% delle spese sostenute per l’acquisto e l’installazione degli impianti dei progetti presentati

dalle Regioni e dagli enti locali, prevede l’installazione al 2020 di:

Punti di ricarica lenta/accelerata (< 22 kW): 4.500 – 13.000

Stazioni di ricarica veloce (> 22 kW*): 2.000 – 6.000

Una possibile distribuzione delle stazioni di ricarica veloce è segnalata nella tabella:

Ubicazione possibile delle

2015-2016 2017-2018 2019-2020

stazioni di ricarica veloce

Autostrade 150 150 200

Strade 150 200 1.400

Punti d’interesse 150 200 1.400

*Gli stalli presenti su strade o autostrade sono considerati «veloci» se la potenza erogata è pari o superiore a 40 kW.

07/05/2018 Energy & Strategy 47Infrastruttura di ricarica:

la normativa in Italia

I punti di ricarica lenta (< 7,4 kW) sono invece da considerarsi principalmente per ambiti

privati e per alcuni parcheggi.

Infine, per quanto riguarda i punti di ricarica accelerata (7,4 kW < P < 22 kW), le aree da

considerare prioritarie sono le aree pubbliche (aree urbane, stazioni ferroviarie/di autobus,

porti, aeroporti..) e quelle private ad accesso pubblico (autorimesse, parcheggi pubblici in

gestione privata, parcheggi aziendali..).

Per quanto riguarda la distribuzione dei target a livello territoriale andrà presa come unità

territoriale di riferimento il comune, identificando il numero di punti di ricarica

lenta/accelerata secondo i seguenti criteri:

Numero di abitanti;

Veicoli elettrici circolanti;

Auto per abitante;

Posti auto privati / posti auto totali.

07/05/2018 Energy & Strategy 48Operatori e modelli di business

3 L’evoluzione dei modelli di business degli operatori

La sezione del rapporto si pone l’obiettivo di analizzare i principali operatori presenti nel

mercato italiano per quanto riguarda l’infrastruttura di ricarica e i modelli di business applicati.

Coerentemente con le analisi realizzate lo scorso anno e pubblicate all’interno dell’E-Mobility

Report 2017, di seguito si riportano gli attori potenzialmente coinvolti nella realizzazione di

un progetto che preveda l’installazione di un’infrastruttura di ricarica.

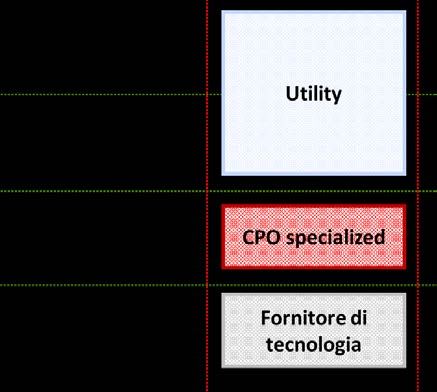

Charging

E- mobility

Fornitore di point Main

provider Committente

tecnologia operator contractor

(EMP)

(CPO)

07/05/2018 Energy & Strategy 49Operatori e modelli di business

È il soggetto che si occupa della ricerca, dello sviluppo tecnico e della fornitura

Fornitore di dell’infrastruttura di ricarica. A partire dalla fine dello scorso decennio, i fornitori di

tecnologia tecnologia hanno sostenuto ingenti investimenti in R&D con l’obiettivo di giungere

alla definizione di uno standard tecnico.

Charging È il soggetto che gestisce l'infrastruttura di ricarica da un punto tecnico e operativo,

point controllandone gli accessi e occupandosi della gestione quotidiana dell’infrastruttura,

della manutenzione e delle eventuali riparazioni da compiere.

operator Il CPO è l'unico soggetto dell’«ecosistema» ad avere un contatto diretto "fisico" con

(CPO) il cliente finale del punto di ricarica.

È il soggetto che vende il servizio E-mobility a clienti finali. In genere un EMP si

E- mobility occupa dell’autenticazione del cliente, della gestione del sistema di pagamento e può

provider fornire servizi aggiuntivi come la localizzazione dei punti di ricarica, di eventuali

parcheggi, ecc… Il proprietario di un’auto elettrica interagisce quindi con l'hardware

(EMP) gestito dal CPO, ma è necessaria la relazione con un EMP perché possa avere accesso

alla stazione di ricarica, generalmente tramite app o scheda RFID.

50Operatori e modelli di business

È il soggetto che ha la responsabilità complessiva del

Main progetto e che si occupa della pianificazione, del

coordinamento e della supervisione di tutte le altre parti

contractor coinvolte nel progetto

È il soggetto che commissiona il progetto e lo finanzia. Può

Committente essere un soggetto pubblico o privato.

51Operatori e modelli di business: l’analisi dei progetti del 2017 Al fine di studiare l’efficacia dei modelli di business dedicati alla realizzazione di progetti di infrastrutturazione elettrica, verrà identificato un campione rappresentativo di progetti realizzati nel corso del 2017. Gli approfondimenti verranno realizzati con il supporto di interviste dirette. Lo scopo è quello di dare evidenza della «copertura» degli attori coinvolti sui vari ruoli della filiera, come negli esempi riportati di seguito, e di definire best e worst practice del settore, sia per quanto riguarda la gestione dell’infrastruttura che delle modalità di pagamento del servizio di ricarica offerto. 07/05/2018 Energy & Strategy 52

Visione d’assieme

Per quali motivi i clienti finali hanno una bassa percezione dell’aumento dei punti

di ricarica pubblici disponibili?

I modelli di business degli operatori si stanno sviluppando in una direzione che

soddisfa le esigenze dei clienti finali?

07/05/2018 Energy & Strategy 53Approfondimento: Car sharing e Autonomous driving Nelle sezioni precedenti si è sempre parlato di soluzioni di mobilità elettrica che si basano sulla proprietà del mezzo, di seguito si riportano due ulteriori sfide che il settore della mobilità sta oggi affrontando, quali car sharing e l’autonomous driving. Per questi due paradigmi saranno evidenziate minacce e opportunità connesse allo sviluppo della mobilità elettrica. Il car sharing, ovvero l’utilizzo di un veicolo da parte di più utenti, non necessitando di particolari tecnologie abilitanti per essere implementato, è maggiormente diffuso: può infatti essere considerato semplicemente come un utilizzo differente del mezzo di trasporto. La sua grande diffusione è però avvenuta recentemente, strettamente collegata al diffondersi delle piattaforme digitali, che permettono a una larga base di utilizzatori di controllare in tempo reale la disponibilità dei veicoli. L’autonomous driving, ovvero la conduzione di un veicolo tramite un sistema di controllo, si compone di diversi livelli a seconda di quanto l’autista è chiamato a comandare il veicolo e i livelli più avanzati, in cui l’auto è completamente o quasi indipendente, sono ancora soluzioni prototipali. 07/05/2018 Energy & Strategy 54

Car sharing: situazione attuale Attualmente in Italia sono 11 servizi di car sharing attivi, con una flotta complessiva di circa 6.000 veicoli distribuiti su 30 delle maggiori città italiane, ma con una forte concentrazione tra Milano, Roma, Torino e Firenze. Attualmente il connubio «car sharing + auto elettrica» non è eccessivamente diffuso, per via degli alti costi di acquisto iniziali di un veicolo elettrico rispetto a uno tradizionale. Tuttavia la sua diffusione tra gli operatori, circa il 10% del totale dei veicoli adibiti a car sharing è elettrico, è considerevolmente superiore alla percentuale di immatricolazione di veicoli elettrici sul totale, a prova che è ritenuto interessante dagli operatori. 07/05/2018 Energy & Strategy 55

Car sharing elettrico: vantaggi e svantaggi

Nella tabella sottostante vengono presentati vantaggi e svantaggi del car sharing elettrico sia

dal punto di vista dell’utilizzatore che dal punto di vista del «veicolo» in senso lato.

Vantaggi Svantaggi

Utilizzatore

• Nessun costo iniziale

• Minore disponibilità

• Nessun costo per l’infrastruttura

• Possibili criticità nei momenti di punta

• Minori costi variabili per bassi utilizzi

• Comportamento degli utenti

• Necessita di un gran numero di utenti

Veicolo

• Sfruttamento maggiore del veicolo • Necessita di accordi con le autorità

• Minori emissioni di inquinanti locali locali

• Maggiore degrado della batteria

• Gestione dell’infrastruttura di ricarica

07/05/2018 Energy & Strategy 56Autonomous driving: situazione attuale

Per quanto riguarda l’autonomous driving sono stati individuati sei livelli di

«indipendenza»/«autonomia» del veicolo:

Sistema di guida Monitoraggio

Casi di

Livello (accelerazione/frenata e dell’ambiente Modalità di guida

emergenza

direzionamento) circostante

L’autista monitora l’ambiente circostante

0: No automation Autista Autista Autista n/a

1: Driver assistance Autista e automatico Autista Autista Alcune

2: Partial Alcune

Automatico Autista Autista

automation (i.e.: parcheggio)

Il sistema di guida automatico monitora l’ambiente circostante

3: Conditional

Automatico Automatico Autista Alcune

automation

4: High automation Automatico Automatico Automatico Alcune

5: Full automation Automatico Automatico Automatico Tutte

07/05/2018 Energy & Strategy 57Autonomous driving: situazione attuale Recentemente è stata messa in commercio qualche vettura con «livello 4» di automatizzazione, ma perlopiù le soluzioni esistenti si riferiscono a vetture di «livello 2». La grande maggioranza dei produttori di auto «autonome» sono convinti che queste vadano abbinate a un motore elettrico (Tesla, General Motors..) o al più ibrido elettrico (Ford). Questo per via del fatto che le due tecnologie sono facilmente integrabili e per il fatto che sia la guida autonoma che le auto elettriche sono maggiormente adeguate agli ambienti urbani. 07/05/2018 Energy & Strategy 58

Autonomous driving: vantaggi e svantaggi

Nella tabella sottostante vengono presentati i vantaggi e gli svantaggi dell’autonomous

driving applicato ad una vettura elettrica.

Vantaggi Svantaggi

Utilizzatore

• Maggiore sicurezza • Maggiori consumi per livelli avanzati

• «Smart fueling»: ricarica autonoma (range ridotto del 5% circa)

del veicolo • Maggior costo iniziale

• Possibile integrazione con car sharing • Limiti dettati dalla normativa vigente

Veicolo

• Ciclo di guida ottimizzato (range • Gestione del sistema di guida ancora in

aumentato) fase di sviluppo

07/05/2018 Energy & Strategy 59Approccio combinato La direzione che gli sviluppatori del sistema di guida autonoma stanno prendendo punta fortemente sulla combinazione «guida autonoma + alimentazione elettrica». Questo paradigma non è però esente da criticità, anche se queste potrebbero venire superate nel processo di affinamento delle tecnologie, in quanto sia la mobilità elettrica che soprattutto la guida autonoma hanno ancora grandi possibilità di miglioramento. Quello che potrebbe delinearsi come un paradigma «vincente» potrebbe essere la combinazione di «autonomous driving + car sharing + alimentazione elettrica». La combinazione delle tre può infatti smussare i punti di debolezza in cui incorrono singolarmente o accoppiate, rendendo la soluzione particolarmente appetibile (sotto certe circostanze). Si tratta però di una soluzione che attualmente sembra lontana dall’essere implementata. Come detto attualmente i veicoli migliori raggiungono il livello 4 di autonomia e sono comunque estremamente costosi: è difficile immaginare che possano venire utilizzati per un servizio di car sharing nel futuro prossimo. 07/05/2018 Energy & Strategy 60

Indice E-Mobility Report 2018

1 L’evoluzione del mercato dell’auto elettrica in Italia

Il ruolo dell’infrastruttura di ricarica per l’auto elettrica:

1a

percezione degli utenti finali, tecnologie e modelli di business

2 La mobilità elettrica e la rete: il concetto del V2G

3 Andamento del mercato e previsioni future

4 Quadro sulle forme di mobilità elettrica nel settore dei trasporti

61

07/05/2018 Energy & StrategyLa mobilità elettrica e la rete: il concetto del V2G Il «vehicle to grid», abbreviato in V2G, è un sistema tale per cui i veicoli elettrici vengono connessi alla rete e possono scambiare energia nei due sensi, fornendo quindi servizi di rete immettendo energia o modulando la ricarica. Questo paradigma sfrutta il fatto che un veicolo stia parcheggiato solitamente per il 95% del tempo e possono fornire servizi remunerativi al sistema elettrico. Le vetture che possono partecipare a questo meccanismo sono solamente quelle «plug-in», ovvero quella categoria di macchine elettriche che possono essere ricaricate tramite attacco diretto alla corrente. Non sono quindi incluse tutte le auto ibride il cui motore elettrico è alimentato da un motore a scoppio. In Italia tuttavia il V2G non è consentito, non essendo regolato da nessuna normativa, che è però attesa entro il 2018. Tale rigidezza del sistema elettrico è diretta conseguenza dell’arretratezza del nostro Paese anche in merito al demand response (allo stato attuale ci sono solamente dei progetti pilota autorizzati da Terna) e al fatto che la generazione distribuita non abbia il pieno accesso ai mercati secondari. 07/05/2018 Energy & Strategy 62

V2G: Servizi disponibili

Le batterie possono offrire diverse tipologie di servizi alla rete, sia energy intensive che

power intensive.

Servizi energy intensive:

Peak shaving: le batterie possono essere utilizzate per diminuire il picco di carico

massimo e le condizioni di carico minimo in maniera più efficiente che avviando una

centrale di produzione. La durata del servizio è di solito compresa tra le 3 le 5 ore e

richiede un gran numero di veicoli.

Servizi power intensive:

Regolazione della frequenza: le batterie possono essere utilizzate per mantenere

costante la frequenza del sistema a 50 Hz; questo servizio deve essere erogato entro un

minuto dalla richiesta dell’operatore di rete.

07/05/2018 Energy & Strategy 63V2G: Auto elettriche

Bisogna anche considerare che il V2G non è disponibile su tutti i veicoli attualmente in

commercio: alcuni produttori stanno già mettendo in commercio auto pienamente compatibili

con il V2G (Nissan, Mitsubishi), altri si stanno muovendo in quella direzione tramite

partnership (Tesla, BMW, Honda).

Nella tabella sono elencati i primi 5 modelli per numero di veicoli venduti in Europa nel 2017.

Tra le vetture già abilitate al V2G c’è una PHEV (Mitsubishi Outlander) e una BEV, la Nissan Leaf.

La stessa Nissan è attiva su numerosi progetti pilota a livello europeo relativi al V2G, incluso

quello situato in Italia.

Modello Capacità batteria [kWh] Ricarica AC Ricarica DC V2G «readiness»

Renault

22 – 41 Tipo 2 - In via di sviluppo

Zoe

BMW

22 – 33 Tipo 2 CCS Combo 2 Progetti pilota

i3

Mitshubishi

12 Tipo 1 CHAdeMO Già implementato

Outlander

Nissan

30 – 40 Tipo 1 CHAdeMO Già implementato

Leaf

Tesla

60 - 100 Tipo 2 SuperCharger In via di sviluppo

Model S

07/05/2018 Energy & Strategy 64V2G: Algoritmi e utilizzatori

Il V2G non è compatibile con tutte le tipologie di algoritmi di ricarica e di utilizzatori. Di

seguito sono stati identificati 3 livelli diversi di V2G, implementabili a seconda delle

caratteristiche di utilizzatori e algoritmi.

Algoritmo di ricarica

Price-based Load-based RES-based

charging

Livello 0 Livello 1 Livello 2

charging

charging charging

Dumb

Tipologia utilizzatore

Uncontrollable Partially controllable Controllable Controllable

load load load resource

07/05/2018 Energy & Strategy 65V2G: Algoritmi e utilizzatori

In quest’analisi il V2G è stato classificato secondo due direttrici: la tipologia di algoritmo di

ricarica e la tipologia di utilizzatore. Sono stati identificati 3 diversi livelli di «complessità» del

V2G:

Livello 0: V2G non implementabile per via dell’algoritmo o dell’utilizzatore

Livello 1: V2G parzialmente implementabile

Livello 2: V2G pienamente implementabile, con il parco macchine che può

realmente contribuire ai servizi di rete, basando i cicli di carica e scarica per

assorbire picchi di produzione o contribuire ai picchi di domanda

07/05/2018 Energy & Strategy 66V2G: Opportunità e barriere

Opportunità Barriere

• Alto costo veicoli elettrici

Proprietari

• Extra revenues che riducono il TCO • Mancanza chiara definizione del

(5 – 10%) contratto

• Possibili implementazioni del V2H • Degradazione batterie

• Ridotta flessibilità di utilizzo/privacy

Operatori di

• Servizi di rete forniti dai veicoli

(minori investimenti in risorse di • Grande investimento in

rete

accumulo) infrastrutture di ricarica/scambio

• Miglior sfruttamento delle RES

• Standardizzazione/interoperability

Produttori

• Maggiori ricavi dalla vendita del • Degradazione batterie nel tempo

veicolo • Maggiore complessità di

progettazione

07/05/2018 Energy & Strategy 67V2G: il ruolo dell’aggregator Nel paradigma V2G un ruolo fondamentale è assunto dall’aggregator, ovvero l’agente che rappresenta il punto di contatto tra operatore e proprietari di veicoli. Analogamente a quanto succede per la generazione distribuita, ai fini di permettere ai veicoli elettrici di partecipare ai mercati dei servizi energetici occorre «raggrupparli» per poter operare come un singolo operatore virtuale di grandi dimensioni. Operatori di questo tipo esistono già appunto per la generazione distribuita, ma per quanto riguarda l’utilizzo di veicoli l’implementazione è maggiormente complicata in quanto deve tenere in considerazione aspetti aleatori legati alle abitudini degli utilizzatori in tema di ricarica. L’aggregator necessita di conoscere la disponibilità dei veicoli in ogni momento in cui offre i propri servizi alla rete: questo significa dover tracciare l’utilizzo di ogni singolo veicolo. Questo può essere fatto tramite algoritmi previsionali, più «economici» ma più imprecisi, o tramite comunicazione diretta da parte degli utilizzatori, più precisa ma più «dispendiosa». 07/05/2018 Energy & Strategy 68

Puoi anche leggere