Macro & Mercati Materie prime, inflazione e disuguaglianza - Alessandro Tentori Chief Investment Officer - AXA IM Italy - AXA IM Italia

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Macro & Mercati Materie prime, inflazione e disuguaglianza Alessandro Tentori Chief Investment Officer - AXA IM Italy Febbraio 2021

Aumento delle Materie Prime

Le soft commodities costituiscono una voce dominante nel budget famigliare delle «low income contries»

Soft Commodity Performance (%yoy)

60%

50%

40%

30%

20%

10%

0%

-10%

-20%

Soybean Corn Coffee Lean Cotton Wheat Sugar Rice Live Cocoa

Hogs cattle

Source: AXA IM, Bloomberg

1

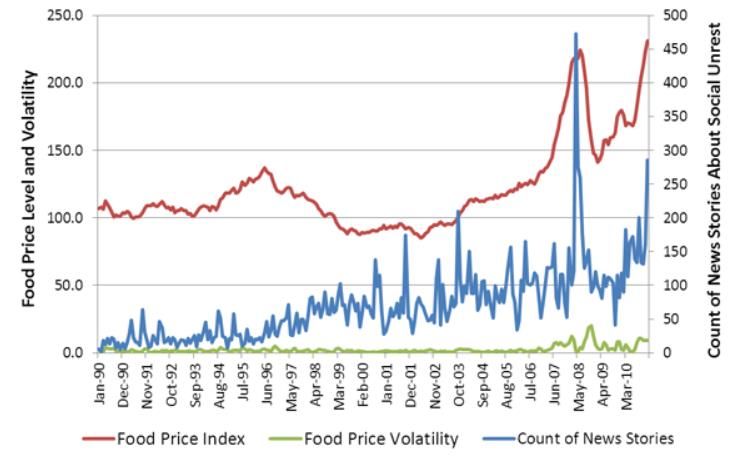

Food Inflation

Il rapido aumento delle materie prime agricole ha un effetto positivo sull’inflazione dei beni alimentari

Rising Food Prices

80% Agriculture & Livestock index [Lhs, yoy%] 6%

70% UN food prices [Lhs, yoy%]

60% 5%

OECD CPI [Rhs, yoy%]

50%

40% 4%

30%

3%

20%

10%

2%

0%

-10% 1%

-20%

-30% 0%

-40%

-50% -1%

2002 2004 2006 2008 2010 2012 2014 2016 2018 2020

Source: AXA IM. Bloomberg

2Disuguaglianza Aumento della concentrazione del patrimonio durante la crisi del Covid-19 Source: Oxfam, ILO 3

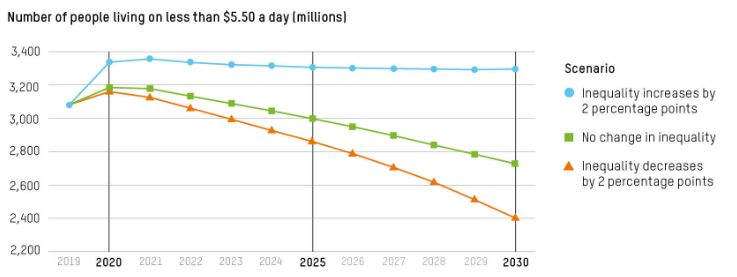

Povertà

Aumento della popolazione mondiale sotto la soglia di povertà ➔ Necessari interventi contro la disugualgianza

“The impact will be profound [...] with increased inequality leading to economic and social upheaval: a lost generation in the

2020s whose after-effects will be felt for decades to come”.

(Kristalina Georgieva, IMF Managing Director)

Source: IMF

4Le Cause della Crisi Alimentare del 2007/2008

Molti sintomi di una tempesta perfetta ➔ Analisi delle similitudini con il setup attuale sui mercati mondiali

Fattori presenti

anche oggi

Source: Headley / Fan (2010), Reflections on the Global Food Crisis, IFPRI Research Monograph n. 165

5Effetti sulla Bilancia Commerciale

Il deficit calorico dei paesi «a basso reddito» è marginale ➔ Prezzo del greggio è una variabile dominante

Asymmetric shocks in

“:..(rising) food prices

low- and middle-

will have a negative

income countries (price

impact on the

vs volume effects):

welfare of not just

urban areas,

• Countries affected by

because many rural

a negative (pos) oil

poor in developing

price shock: 81 (34)

countries are also net

food consumers…”

• Countries affected by

(World Bank)

a negative (pos) food

price shock: 16 (58)

Source: IMF, IFPRI

6Ripercussioni Sociali

Lo «squeeze» dei ceti più deboli aumenta la probabilità di malcontento e di rivolte sociali

The price rises affected parts of Asia and Africa

particularly severely with Burkina Faso, Cameroon,

Senegal, Mauritania, Côte d'Ivoire, Egypt and Morocco

seeing protests and riots in late 2007 and early 2008

over the unavailability of basic food staples.

Other countries that have seen food riots or are facing

related unrest: Mexico, Bolivia, Yemen, Uzbekistan,

Bangladesh, Pakistan, Sri Lanka, and South Africa.

(Wikipedia)

Source: Bellemare (2015), Rising Food Prices, Food Price Volatility and Social Unrest, American Journal of Agricultural Economics, vol. 97(1)

7Performance: Obbligazionario

I bond indicizzati all’inflazione hanno svolto egregiamente il loro compito

Performance

Food Crisis (2007/2008) Dec-06 to Jun-08 Jun-08 to Mar-09

Food Prices 69% -37%

220 Bloomberg Global Inflation 19% -14%

Bloomberg US Treasury 11% 10%

200 UN food prices

BBG Global Inflation

180 BBG Treasury

160

140

120

100

Lehman Bros

80

2005 2006 2007 2008 2009 2010 2011

Source: Bloomberg

8Performance: Azionario e HY

La performance è distorta (molto probabilmente) dall’evento di Lehman, che però si verificò DOPO il picco di inflazione

Performance

Food Crisis (2007/2008) Dec-06 to Jun-08 Jun-08 to Mar-09

Food Prices -6% 8%

220 S&P500 -10% -38%

BofAML US HY 1% -22%

200 UN food prices

S&P500

180

US HY

160

140

120

100

80

Lehman Bros

60

2005 2006 2007 2008 2009 2010 2011

Source: Bloomberg

9Performance: Dollaro

Forte relazione negativa tra la performance del Biglietto Verde e il livello di inflazione

Performance

Food Crisis (2007/2008) Dec-06 to Jun-08 Jun-08 to Mar-09

Food Prices -18% 3%

220 DXY

80 -13% 18%

UN food prices

200 US dollar depreciates DXY [Rhs] 85

180

90

160

95

140

100

120

100 105

Lehman Bros

80 110

2005 2006 2007 2008 2009 2010 2011

Source: Bloomberg

10Scenario Analysis

Tentiamo di fare ordine, analizzando gli scenari probabili e le relative performance

Scenario Oil price US Treasury Global US HY MSCI World US dollar

Inflation

From April +210% -1.8% +10.7% +18.2% +29.7% -8.5%

2020 (+$40pb) (+60bp)

Reflation +42% -4.0% -2.8% +4.0% +6.0% +2.0%

($85pb) (YTM 1.64%) (B/E 3.2%)

Inflation +130% -13.0% -9.6% -1.0% +8.0% -10.0%

($140pb) (YTM 2.60%) (B/E 5.4%)

Disinflation -50% +5.0% +4.0% -4.0% -8.0% +10.0%

($30pb) (YTM 0.68%) (B/E 1.0%)

Source: AXA IM

11Portfolio Construction

Una allocazione «attiva», che si differenzia dal modello base Risk Parity, è da preferirsi

Method: Risk Parity Portfolio

Scenario US Treasury Global Inflation US High Yield MSCI World US dollar PF (USD) PF (EUR)

PF Weights 45% 25% 20% 10%

YTD (historical) -1.8% 10.7% 18.2% 29.7% -8.5% 8.5% 0.0%

Reflation -4.0% -2.8% 4.0% 6.0% 2.0% -1.1% 0.9%

Inflation -13.0% -9.6% -1.0% 8.0% -10.0% -7.7% -17.7%

Disinflation 5.0% 4.0% -4.0% -8.0% 10.0% 1.7% 11.7%

Method: 60/40 Portfolio

Scenario US Treasury Global Inflation US High Yield MSCI World US dollar PF (USD) PF (EUR)

PF Weights 20% 20% 20% 40%

YTD (historical) -1.8% 10.7% 18.2% 29.7% -8.5% 17.3% 8.8%

Reflation -4.0% -2.8% 4.0% 6.0% 2.0% 1.8% 3.8%

Inflation -13.0% -9.6% -1.0% 8.0% -10.0% -1.5% -11.5%

Disinflation 5.0% 4.0% -4.0% -8.0% 10.0% -2.2% 7.8%

Source: AXA IM

12Avvertenze legali Il presente documento è destinato unicamente a Soggetti collocatori o investitori professionali / istituzionali, e non può essere in alcun modo diffuso al pubblico o consegnato ad investitori che non posseggano tale qualifica. Le informazioni contenute nel presente documento hanno scopo esclusivamente informativo ed in nessun modo rappresentano da parte di AXA IM un’offerta d’acquisto o vendita o sollecitazione di un’offerta d’acquisto o vendita di titoli o di strumenti o a partecipare a strategie commerciali. A causa della sua semplificazione, il presente documento è parziale e le informazione ivi contenute possono essere interpretate soggettivamente. AXA Investment Managers si riserva il diritto di aggiornare o rivedere il documento senza preavviso. Tutte le informazioni sui dati contenuti nel presente documento sono state stabilite sulla base delle informazioni contabili o dei dati di mercato. Non tutte le informazioni contabili sono state sottoposte a revisione da parte dei revisori dei conti del Fondo. AXA Investment Managers Paris declina ogni responsabilità riguardo ad eventuali decisioni prese sulla base del presente documento. Il prospetto sarà inviato a tutti gli investitori che ne faranno richiesta e le eventuali decisioni d’investimento dovranno basarsi sulle informazioni contenute nel medesimo. Le informazioni contenute nel presente documento sono riservate e fornite esclusivamente su richiesta del destinatario. Accettando le informazioni ivi contenute il destinatario si impegna ad usare e a fare in modo che i suoi direttori, partner, funzionari, dipendenti, avvocato/i, agenti, rappresentanti, usino le suddette esclusivamente per valutare il potenziale interesse nei fondi ivi descritti e per nessun altro scopo e si impegna altresì a non divulgarle a nessun altro soggetto. Qualsiasi riproduzione delle presenti informazioni totale o parziale è vietata. AXA Investment Managers non offre consulenza legale, finanziaria, fiscale o di altra natura sull’idoneità di questi fondi o servizi per gli investitori, che dovrebbero, però, prima di investire, richiedere un consiglio professionale appropriato e fare le loro valutazioni sui meriti, rischi e conseguenze fiscali Il valore dell’investimento può variare sia al rialzo che al ribasso. I dati forniti si riferiscono agli anni o mesi precedenti e le performance del passato non sono da ritenersi indicative per una performance futura. Le performance del Fondo sono calcolate al netto delle commissioni di gestione, reinvestite nei dividendi. La performance dell’indice è da considerarsi lorda, senza reinvestimento nei dividendi. Le performance sono espresse in Euro (eccetto ove specificato diversamente). Gli obbiettivi di rendimento è volatilità non sono garantiti. Qualora la valuta utilizzata nell’investimento dovesse essere diversa dalla valuta di riferimento del Fondo, i rendimenti sono suscettibili subire una variazione importante dovuta alle variazioni legate ai tassi di cambio. A seconda della strategia d’investimento adottata, le informazioni qui fornite potrebbero essere più dettagliate di quelle contenute nel prospetto informativo. Tali informazioni (i) non costituiscono un vincolo o un impegno da parte del gestore dell’investimento; (ii)sono soggettive (iii) possono essere modificate in qualunque momenti nei limiti previsti dal prospetto informativo. I Fondi menzionati nel suddetto documento sono autorizzati alla commercializzazione in Italia. I documenti informativi più recenti, Prospetto e KIID, sono disponibili a tutti gli investitori che devono prenderne visione prima della sottoscrizione e la decisione di investimento deve essere basata sulle informazioni contenute nel prospetto, che includono informazioni sul rischio dell’investimento nei fondi citati I prodotti menzionati nel presente documento sono comparti della Sicav AXA WORLD FUNDS. La sede legale di AXA WORLD FUNDS è al 49, avenue J.F Kennedy L-1885 Luxembourg. La Società è registrata con il numero B. 63.116 presso il Registro del Commercio e delle Imprese. I suddetti comparti sono autorizzati alla pubblica distribuzione in Lussemburgo e alla commercializzazione in Italia. AXA Investment Managers Paris - Tour Majunga La Défense 9, - 6 place de la Pyramide 92800 Puteaux. Società di gestione di portafoglio, titolare dell'autorizzazione AMF N° GP 92-08 datata 7 aprile 1992. S.A con capitale di 1.384.380 euro immatricolata nel registro del commercio e delle imprese di Nanterre con il numero 353 534 506. AXA Funds Management, Società anonima con capitale di 423.301,70 Euro, domiciliata al 49, Avenue J. F. Kennedy L-1855 Luxembourg, è una società di gestione di diritto lussemburghese autorizzata dalla CSSF, immatricolata nel registro del commercio con il numero di riferimento RC Luxembourg B 32 223RC.

Puoi anche leggere