Automotive Le prospettive del comparto - SEI Consulting

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Automotive Le prospettive del comparto Giovanni Barone Resp. Servizio Studi Brescia, 29 Gennaio 2019

Indice della presentazione

Parte I

Contesto internazionale

Parte II

Mondo …vendite di autoveicoli

Parte III

Europa …produzione dell’automotive

Parte IV

Mercati, saldi commerciali dell’automotive

…e considerazioni in tema di politica economica ed industriale

Parte V

Export e mercati di sbocco dell’automotive

Parte VI

Prospettive, rischi e opportunità

Gennaio 2019

2 Servizio Studi

Parte I

Contesto internazionale (1/3)

Nell’ultimo decennio, a livello internazionale, si sono registrati significativi

tassi di espansione sulla scia della performance dei Paesi emergenti

…mentre diverse difficoltà hanno caratterizzato alcune economie avanzate, tra cui l’Italia

Prodotto Interno Lordo (CAGR 2008-2017)

I° quintile (range 5.0 / 16.0%)

II° quintile (range 3.7 / 4.9%)

III° quintile (range 2.4 / 3.6%)

IV° quintile (range 1.1 / 2.3%)

V° quintile (range -10.9 / 1.0%) Fonte: FMI, elaborazioni Servizio Studi UBI Banca

Gennaio 2019

3 Servizio Studi

Parte I

Contesto internazionale (2/3)

Nell’ultimo decennio più del 75% della popolazione mondiale ha beneficiato di una

robusta crescita economica, mentre meno del 10% è stato colpito dalla crisi

Gennaio 2019

4 Servizio Studi

Parte I

Contesto internazionale (3/3)

In prospettiva i Paesi emergenti dovrebbero proseguire nel trend di riduzione del

gap tra il peso sul PIL mondiale rispetto a quello sulla popolazione

Gennaio 2019

5 Servizio StudiIndice della presentazione

Parte I

Contesto internazionale

Parte II

Mondo …vendite di autoveicoli

Parte III

Europa …produzione dell’automotive

Parte IV

Mercati, saldi commerciali dell’automotive

…e considerazioni in tema di politica economica ed industriale

Parte V

Export e mercati di sbocco dell’automotive

Parte VI

Prospettive, rischi e opportunità

Gennaio 2019

6 Servizio StudiParte II

Vendite di autoveicoli (1/3)

L’Asia incide per il 56% sulle immatricolazioni globali

56%

Gennaio 2019

7 Servizio StudiParte II

Vendite di autoveicoli (2/3)

Il mercato degli autoveicoli in Asia è più che raddoppiato nell’ultimo decennio

Gennaio 2019

8 Servizio StudiParte II

Vendite di autoveicoli (3/3)

Europa, mercato in progressivo recupero …ma i tassi di crescita risultano moderati

Gennaio 2019

9 Servizio StudiIndice della presentazione

Parte I

Contesto internazionale

Parte II

Mondo …vendite di autoveicoli

Parte III

Europa …produzione dell’automotive

Parte IV

Mercati, saldi commerciali dell’automotive

…e considerazioni in tema di politica economica ed industriale

Parte V

Export e mercati di sbocco dell’automotive

Parte VI

Prospettive, rischi e opportunità

Gennaio 2019

10 Servizio StudiParte III

Europa: la produzione complessiva dell’Automotive (1/3)

La Germania ha recuperato i livelli pre-crisi

…e nell’ambito dell’UE si è assistito ad una delocalizzazione produttiva

Gennaio 2019

11 Servizio StudiParte III

Europa: la produzione della Componentistica per auto (2/3)

La Germania si pone decisamente al di sopra del resto d’Europa,

mentre l’Italia si è stabilizzata su livelli di output inferiori del 30% di quelli pre-crisi

Gennaio 2019

12 Servizio StudiParte III

Europa: la produzione delle Carrozzerie (3/3)

La Germania ha sostanzialmente chiuso il gap con i livelli pre-crisi

…l’Italia sta recuperando ma resta ancora lontana

Gennaio 2019

13 Servizio StudiIndice della presentazione

Parte I

Contesto internazionale

Parte II

Mondo …vendite di autoveicoli

Parte III

Europa …produzione dell’automotive

Parte IV

Mercati, saldi commerciali dell’automotive

…e considerazioni in tema di politica economica ed industriale

Parte V

Export e mercati di sbocco dell’automotive

Parte VI

Prospettive, rischi e opportunità

Gennaio 2019

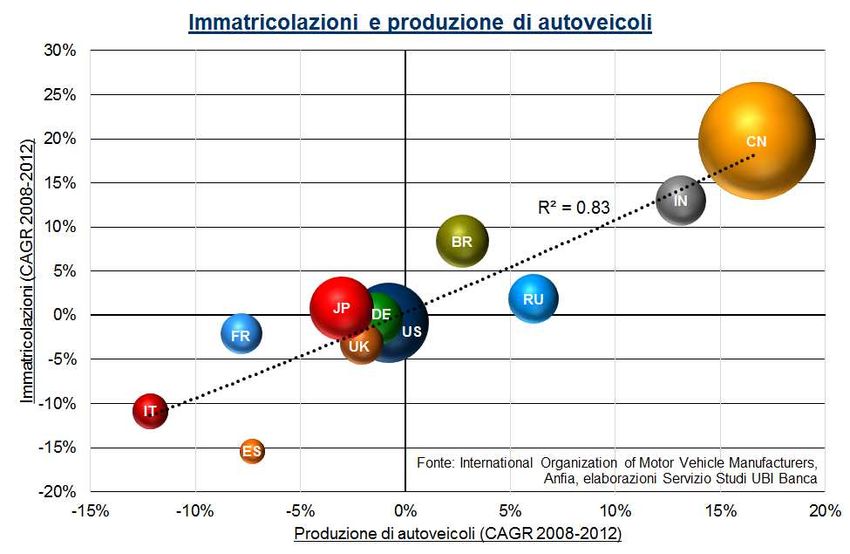

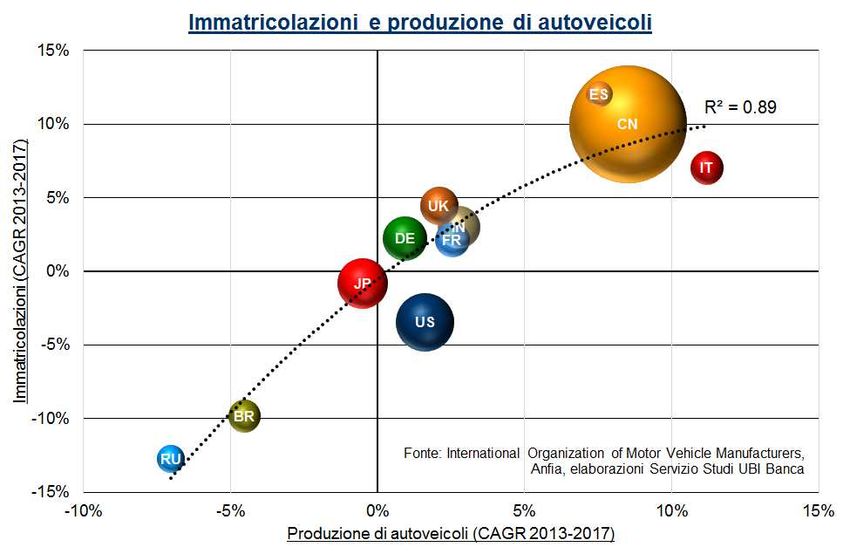

14 Servizio StudiParte IV

Mondo: immatricolazioni e produzione di autoveicoli

L’Italia ha sofferto più di altri Paesi durante la crisi

…per poi mostrare una fase di recupero a buoni ritmi

Cina e India stanno dimostrando una minore ciclicità rispetto ad altri mercati

2008 - 2012 2013 - 2017

Gennaio 2019

15 Servizio StudiParte IV

Europa: Produzione e immatricolazioni di autoveicoli

L’Italia risulta in deficit produttivo

Gennaio 2019

16 Servizio StudiParte IV

Italia: GAP e implicazioni di politica economica e industriale

La permanenza nell’euro deve essere difesa con interventi sul fronte della

produttività e del costo del lavoro per unità di prodotto

…in alternativa si registrerebbe una progressiva perdita di competitività rispetto ai

partner dell’Eurozona

L’Italia e la Spagna sino al 2008 hanno presentato una In assenza della possibilità di agire sul rapporto di

dinamica della produttività notevolmente inferiore cambio, il maggior costo del lavoro per unità di

rispetto a quella di Francia e Germania. prodotto ha comportato una significativa perdita di

competitività di Italia e Spagna rispetto a Francia e

Durante la crisi, tuttavia, la Spagna ha recuperato Germania, in ragione di una non corretta evoluzione dei

quanto ceduto in precedenza, mentre l’Italia ha salari in relazione alla dinamica della produttività.

confermato l’evoluzione sfavorevole del decennio Negli anni più recenti Madrid ha compiuto significativi

precedente. progressi.

Gennaio 2019

17 Servizio StudiIndice della presentazione

Parte I

Contesto internazionale

Parte II

Mondo …vendite di autoveicoli

Parte III

Europa …produzione dell’automotive

Parte IV

Mercati, saldi commerciali dell’automotive

…e considerazioni in tema di politica economica ed industriale

Parte V

Export e mercati di sbocco dell’automotive

Parte VI

Prospettive, rischi e opportunità

Gennaio 2019

18 Servizio StudiParte V

Italia: l’export dell’Automotive (1/5)

L’export italiano dell’automotive è destinato per oltre il 60% vs l’UE

Gennaio 2019

19 Servizio StudiParte V

Italia: l’export dell’Automotive (2/5)

Germania e Francia rappresentano circa il 28% dell’export settoriale complessivo italiano

60.9%

Gennaio 2019

20 Servizio StudiParte V

Italia: l’export dell’Automotive (3/5)

La componentistica rappresenta oltre 1/3 delle esportazioni dell’Automotive

Gennaio 2019

21 Servizio StudiParte V

Italia: l’export dell’Automotive (4/5)

…la componentistica mostra un saldo commerciale positivo

Gennaio 2019

22 Servizio StudiParte V

Italia: l’export dell’Automotive (5/5)

La componentistica ha recuperato in breve tempo i livelli pre-crisi

Accelerazione del trend di crescita

delle esportazioni dell’Automotive

grazie all’incremento di alcune linee

produttive di FCA (Jeep, Fiat 500X).

Gennaio 2019

23 Servizio StudiIndice della presentazione

Parte I

Contesto internazionale

Parte II

Mondo …vendite di autoveicoli

Parte III

Europa …produzione dell’automotive

Parte IV

Mercati, saldi commerciali dell’automotive

…e considerazioni in tema di politica economica ed industriale

Parte V

Export e mercati di sbocco dell’automotive

Parte VI

Prospettive, rischi e opportunità

Gennaio 2019

24 Servizio StudiParte VI

Proiezioni macroeconomiche

In uno scenario che – a livello mondiale – permane

moderatamente favorevole, negli ultimi mesi sono emerse

indicazioni di perdita di momentum da parte dell’Eurozona.

Si segnala, inoltre, la presenza di crescenti fattori di rischio

per lo scenario centrale derivanti: (i) da un deterioramento

del quadro geopolitico; (ii) da potenziali ulteriori tensioni

commerciali; (iii) da rinnovate pressioni sui mercati

finanziari che potrebbero penalizzare la fiducia e la crescita.

Particolare attenzione merita di essere rivolta all’Italia, dove

il contesto di incertezza potrebbe riflettersi in interventi

peggiorativi sul merito creditizio dei titoli governativi, nonché

negativamente sui mercati finanziari e, più in generale, sui

tassi di espansione del PIL.

Gennaio 2019

25 Servizio StudiParte VI

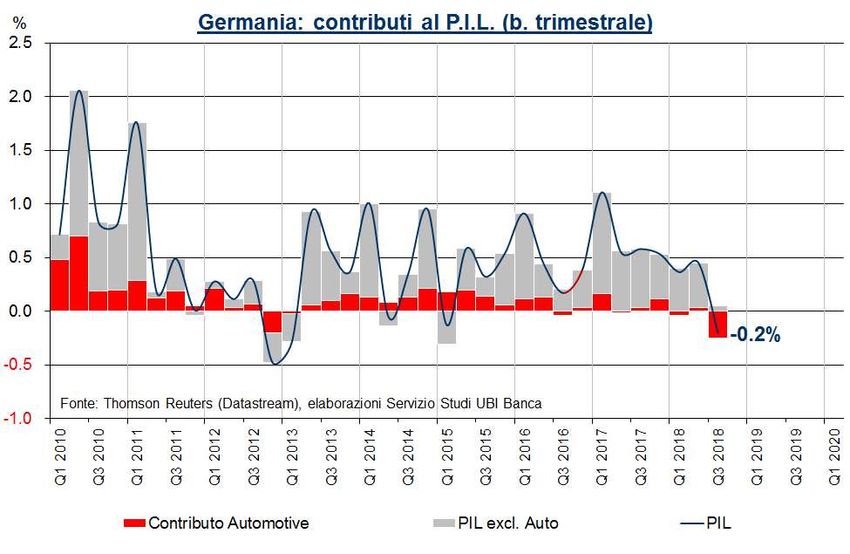

Rischi per l’automotive

…rallentamento dell’economia tedesca e globale

In prospettiva il comparto auto in Germania dovrebbe

risentire di molteplici elementi di debolezza derivanti:

dagli effetti della normativa europea più stringente

sul fronte dei consumi e delle emissioni (Worldwide

harmonized Light vehicles Test Procedure, WLDP);

dal potenziale calo dell’export alla luce degli

effetti di

Brexit, si rammenta che UK è il primo

mercato di sbocco per i produttori tedeschi

(con oltre 17% del totale auto esportate);

Dazi USA, si tratta del secondo mercato di

sbocco con oltre l’11%;

Rallentamento del mercato cinese, il quale

nel 2018 si è contratto del 2.8%, prima

flessione in quasi trent’anni. La Cina

rappresenta il quinto partner di destinazione

per le auto tedesche, con un peso prossimo

al 6% del totale.

Gennaio 2019

26 Servizio StudiParte VI

Opportunità per l’automotive

…INVESTIRE ulteriormente per migliorare la qualità

Italia: volumi dell’export in Italia: ottima performance in

crescita modesta nell’arco di termini di prezzi medi unitari delle

quindici anni. esportazioni.

Gennaio 2019

27 Servizio StudiDisclaimer

Il presente documento è riservato al personale del Gruppo UBI Banca ed a Clienti Professionali e Controparti Qualificate, così come definiti nel Regolamento

Consob 16190/2007, individualmente identificati dalla Banca. Pertanto, la sua circolazione è strettamente limitata alle Unità Organizzative delle Società del

Gruppo ed alla Clientela dalle medesime Società precedentemente individuate. È fatto, quindi, espresso divieto di mostrare e/o di consegnare a soggetti terzi

ovvero di riprodurre, ridistribuire, direttamente o indirettamente, ovvero pubblicare il presente documento in tutto o in parte.

Il presente documento ha finalità meramente illustrative ed è pubblicato a scopo meramente informativo. In particolare esso non contiene un giudizio della

Banca, né si propone di sostituire il giudizio personale dei soggetti cui si rivolge né ha alcun intento promozionale e/o pubblicitario. Esso non costituisce né

consulenza in materia di investimenti, né un’offerta, né una sollecitazione, una raccomandazione o un suggerimento all’acquisto, alla sottoscrizione o alla vendita

di qualsiasi strumento o prodotto finanziario, all’esecuzione di qualsiasi operazione o al perfezionamento di qualsivoglia contratto e/o accordo. Le informazioni

e/o i dati in esso riportati non sono da intendersi quale ausilio in materia di decisioni di profilo giuridico, fiscale o altro.

I dati, le informazioni e le notizie riportate nel presente documento sono già disponibili sul mercato finanziario e si basano su fonti esterne ritenute affidabili ma la

Banca non può garantirne in via autonoma la qualità, la completezza e l’attendibilità. Le informazioni contenute nel presente documento e le eventuali opinioni

espresse dalla Banca possono essere oggetto di qualsiasi modifica o aggiornamento, senza alcun obbligo da parte della Banca di comunicare tali modifiche o

aggiornamenti a coloro ai quali tale documento sia stato in precedenza distribuito.

La Banca segnala che i passati risultati non sono garanzia dei futuri risultati e che non vi è alcuna garanzia che i futuri risultati o qualsiasi altro evento futuro

saranno coerenti con le opinioni, previsioni o stime nel presente documento contenute. In ogni caso la Banca non assume alcuna responsabilità per gli eventuali

danni diretti, indiretti o conseguenti, derivanti dall’uso e predetti dati, informazioni e notizie.

La Banca potrebbe avere uno specifico interesse riguardo agli strumenti e prodotti finanziari eventualmente citati nel presente documento.

Gennaio 2019

28 Servizio StudiPuoi anche leggere