LOCAZIONI BREVI, B&B E AFFITTACAMERE: CONFINE TRA ATTIVITÀ OCCASIONALE E IMPRENDITORIALE - Ebook gratuito - Fisco7

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Ebook gratuito LOCAZIONI BREVI, B&B E AFFITTACAMERE: CONFINE TRA ATTIVITÀ OCCASIONALE E IMPRENDITORIALE Autore: Rita Martin

Sommario Premessa ..................................................................................................................... 2 Le locazioni brevi, integrate con le novità di cui alla legge 178/2020 .................................... 3 Cosa si intende per servizi accessori ............................................................................. 3 Chi sono i soggetti interessati ...................................................................................... 3 Qual è la tipologia di immobili che può essere oggetto di locazione breve .......................... 3 La durata della locazione breve .................................................................................... 4 La possibile opzione per la cedolare secca ..................................................................... 4 L’applicazione della ritenuta ......................................................................................... 4 La base imponibile ...................................................................................................... 5 Risoluzione anticipata del contratto e recupero della ritenuta ........................................... 6 Trattamento fiscale ..................................................................................................... 6 La c.d. Banca Dati ...................................................................................................... 6 Le novità a partire dal 1° gennaio 2021 ......................................................................... 6 Certificazione Unica: locazioni brevi ed esempi di compilazione ........................................ 7 Attività turistiche extralberghiere................................................................................... 11 Bed & breakfast ....................................................................................................... 14 Attività di affittacamere ............................................................................................. 15 Case vacanza ........................................................................................................... 15

Premessa Mai come in questi ultimi anni le cosiddette locazioni brevi hanno preso corpo anche tra i soggetti privati. Tuttavia, spesso, risulta labile il confine tra attività occasionale e attività imprenditoriale, soprattutto al fine della corretta imputazione del reddito in dichiarazione. Si deve quantificare il reddito come reddito diverso, fondiario o da locazione, oppure è necessario aprire partita Iva e, in tal caso, considerarlo di natura imprenditoriale? Quando il reddito diventa di carattere imprenditoriale, alla luce dei nuovi criteri di valutazione citati nella Legge di Bilancio 2021? In questo e-book approfondiremo in particolare i seguenti aspetti: 1. locazioni brevi, integrate con le novità di cui alla Legge 178/2020 esempi CU esempi di compilazione 730/Redditi PF 2. strutture turistiche extralberghiere, nel dettaglio: B&B affittacamere case vacanza.

Le locazioni brevi, integrate con le novità di cui alla legge 178/2020

Le locazioni brevi sono state introdotte dall’art. 4 del D.L. 50/2017. Il successivo Provvedimento

del Direttore dell'Agenzia delle Entrate del 12 luglio 2017, contenete disposizioni attuative dell'art. 4,

commi 4, 5 e 5-bis del citato Decreto, incluse quelle relative alla trasmissione e conservazione dei

dati da parte dell'intermediario, ha definito che:

a) per contratti di locazione breve si intendono i contratti stipulati a decorrere dal 1° giugno

2017 da persone fisiche, al di fuori dell'esercizio di attività d'impresa, di durata non

superiore a 30 giorni, che possono prevedere anche la prestazione di servizi accessori di

fornitura di biancheria e di pulizia dei locali, aventi ad oggetto immobili ad uso abitativo,

comprese le sublocazioni e le concessioni in godimento a terzi a titolo oneroso da parte del

comodatario;

b) l’art. 4 del D.L. 50 al c. 1 specifica che rientrano nella definizione di locazione breve anche i

contratti stipulati per mezzo di intermediazione immobiliare, anche on line,

mettendo in contatto persone in ricerca di un immobile con persone che dispongono di unità

immobiliari da locare.

Cosa si intende per servizi accessori

Sono considerati servizi accessori tutti i servizi funzionali all'utilizzo dell'immobile e alle

esigenze abitative specifiche di un breve periodo, quali ad esempio l'aria condizionata, la

fornitura della biancheria e la pulizia dei locali (questi ultimi due sono espressamente indicati dalla

norma), il wi-fi e le utenze; tali servizi possono anche incidere sull'ammontare del canone o del

corrispettivo; si escludono i servizi che non sono collegati alla finalità residenziale dell'immobile quali

la colazione, la somministrazione di pasti, la messa a disposizione di auto a noleggio o di guide

turistiche.

Il contratto di locazione breve viene stipulato per soddisfare esigenze abitative transitorie anche per

finalità turistiche, individuate sulla base delle caratteristiche dei soggetti, dell'oggetto e della durata.

Come precisato dalla Circolare n. 24/E/2017 non è richiesta l'adozione di un particolare schema

contrattuale per indicarne gli elementi come i contraenti, l'oggetto, l'immobile, eventuali prestazioni

accessorie, la durata e il corrispettivo.

Chi sono i soggetti interessati

La norma richiede espressamente che il contratto sia stipulato da persone fisiche che

pongono in essere la locazione al di fuori dell’attività d'impresa. La condizione che il contratto

non sia concluso nell'esercizio di un'attività commerciale riguarda entrambe le parti del contratto

e, come previsto in materia di cedolare secca, sono esclusi dall'ambito applicativo della norma anche

i contratti di locazione breve che il conduttore stipula nell'esercizio di tale attività quali, ad esempio,

quelli ad uso foresteria dei dipendenti.

L'applicazione della disciplina in esame è esclusa, inoltre, anche nel caso di attività commerciale non

esercitata abitualmente, non rientrando tale tipologia reddituale tra i redditi fondiari.

Nella figura del locatore, per tali tipologie di contratti, rientrano anche il sub locatore e il

comodatario che concede a terzi la disponibilità dell'immobile a titolo oneroso. Ne consegue che le

disposizioni normative si applicano a prescindere dal reddito derivante dal contratto di locazione in

quanto riferite sia ai contratti di locazione produttivi di reddito fondiario (nel caso in cui il locatore sia

titolare di diritto di proprietà o di altro diritto reale sull'immobile) sia ai contratti produttivi di reddito

diverso (nel caso in cui il locatore sia titolare di un diritto personale di godimento sull'immobile, ad

esempio di locazione o di comodato).

Qual è la tipologia di immobili che può essere oggetto di locazione breve

Gli immobili che possono essere locati a tali particolari condizioni solo esclusivamente quelli

residenziali, cioè con finalità abitative. Trattasi quindi di unità immobiliari appartenenti alle

categorie catastali da A1 a A11 (esclusa A10 - uffici o studi privati) e le relative pertinenze (box,

posti auto, cantine, soffitte, ecc.). Risulta ammessa anche la locazione di porzioni, ovvero singole

stanze dell'immobile abitativo. Gli immobili devono essere essenzialmente ubicati in Italia.

La durata della locazione breve Con riferimento alla durata del contratto, la norma prevede che tali tipologie di contratti debbano avere una durata NON superiore a 30 giorni; entro tale termine non vi è obbligo di registrazione. Il termine deve essere considerato in relazione ad ogni singolo contratto posto in essere; nel caso di più contratti stipulati nell'anno tra le stesse parti, occorre considerare ogni singolo contratto, ma se la durata delle locazioni che intervengono nell'anno tra le medesime parti è complessivamente superiore a 30 giorni, il contratto deve essere obbligatoriamente registrato. Come già detto, le disposizioni del D.L. 50/2017 si applicano ai contratti stipulati a partire dal 1° giugno 2017. In merito alla stipula del contratto, è lo stesso Codice Civile, all'art. 1326, a stabilire quando un contratto si considera concluso e cioè nel momento in cui chi ha fatto la proposta ha conoscenza dell'accettazione dell'altra parte; quindi non ha alcuna rilevanza in questo caso la data di pagamento del corrispettivo o la data di utilizzo dell'immobile. Per i contratti di locazione breve stipulati attraverso intermediari si può ritenere che rilevi il momento in cui il conduttore riceve conferma della prenotazione. La possibile opzione per la cedolare secca Sempre nel Provvedimento sopra richiamato è indicato che ai redditi derivanti da tali contratti e stipulati a decorrere dal 1° giugno 2017 si applicano in via opzionale le disposizioni relative al regime della cedolare secca di cui al D.Lgs. 23/2011 – art. 3, con l'aliquota del 21%, sostitutiva dell'IRPEF e delle addizionali regionale e comunale. L'opzione può essere esercitata anche per i redditi derivanti da contratti di sub locazione o di concessione in godimento oneroso dell'immobile da parte del comodatario che, in quanto riconducibili ai redditi diversi, sarebbero stati esclusi, in mancanza di una specifica disposizione, dalla possibilità di applicare il regime della cedolare secca previsto solo per i redditi fondiari. L’opzione è esercitata in sede di dichiarazione reddituale. L’applicazione della ritenuta Con il c. 5 dell'art. 4 del D.L n. 50/2017 si introduce l'applicazione di una ritenuta nel caso in cui il contratto venga stipulato tramite soggetti che esercitano attività di intermediazione o in piattaforma online, se i medesimi intervengono anche nel pagamento o se incassano i corrispettivi. Tali soggetti, che agiscono quindi in qualità di sostituti d'imposta, effettuano una ritenuta del 21% sull'ammontare dei canoni e corrispettivi all'atto dell'accredito; provvedono quindi al versamento della ritenuta con modello F24 entro il giorno 16 del mese successivo a quello in cui è stata effettuata la ritenuta stessa (l'intermediario può effettuare un unico versamento cumulativo relativo all'importo delle ritenute operate in ciascun mese). Il D.L. 34/2019 – c.d. decreto crescita – introducendo l’art. 13-quater c. 1, aggiunge un ulteriore periodo nell'art. 4 c. 5-bis del D.L. 50: si prevede infatti l'estensione della responsabilità solidale per l'effettuazione e il versamento delle ritenute sui canoni di locazione breve anche in capo ai soggetti, residenti nel territorio dello Stato, che appartengono allo stesso gruppo degli intermediari, non residenti (riconosciuti privi di stabile organizzazione in Italia) che non abbiano nominato un rappresentante fiscale in Italia. La ritenuta deve essere operata anche qualora l'intermediario abbia delegato soggetti terzi all'incasso del canone e all'accredito del relativo importo al locatore. Tale attività deve essere riferita al delegante e, pertanto, gli adempimenti di versamento della ritenuta e di certificazione della stessa, nonché di comunicazione dei dati relativi al contratto, devono essere posti in essere a suo nome, così come precisato nella Circolare n. 24/E del 2017. Intervenendo in qualità di sostituti d'imposta, gli intermediari sono anche tenuti al rilascio della Certificazione Unica – locazioni brevi, al fine di certificare al locatore l'ammontare delle ritenute effettuate. L'Agenzia delle Entrate ha istituito con la Risoluzione 55/2017 il codice tributo 1919 da utilizzarsi per il versamento con F24.

AFFIDATI A CAF CGN Il 1° Caf dei professionisti in Italia Ecco le pratiche che puoi gestire anche a distanza grazie alla firma elettronica avanzata con OTP: 730 Isee Red Imu Superbonus 110% Per te non solo software, ma anche: Assistenza tecnica e normativa, sia telefonica che telematica Specialisti audit per il controllo delle dichiarazioni più rischiose Un consulente sul territorio per supportarti nell’avviamento dei servizi Strumenti marketing per promuovere il tuo studio Eventi formativi gratuiti accreditati ASSOCIATI GRATUITAMENTE

Il modello di pagamento andrà compilato come segue:

Indicando:

nella colonna codice tributo, il codice tributo di riferimento (1919)

nella colonna rateazione, il mese cui si riferisce il pagamento della ritenuta (03)

nella colonna anno di riferimento, l’anno in cui viene pagata la ritenuta (2020)

nella colonna importi a debito versati, l’importo da versare (500,00)

Il codice tributo non prevede importi a credito da compensare.

La ritenuta del 21% si considera operata:

a titolo d'imposta se il locatore opta – in dichiarazione – per la cedolare secca;

a titolo di acconto nel caso in cui non sia esercitata in sede di presentazione della

dichiarazione dei redditi l'opzione per la cedolare secca.

La Circolare n. 24/E/2017 ha specificato in quali casi particolari NON si applica la ritenuta:

in presenza di pagamento del canone mediante assegno bancario intestato al

locatore, in quanto in tal caso l'intermediario non ha la materiale disponibilità delle

risorse finanziarie su cui operare la ritenuta; lo stesso dicasi se l'assegno è consegnato

al locatore per il suo tramite;

in caso di pagamento del canone mediante carte di pagamento (carte di credito,

di debito, prepagate) agli intermediari autorizzati (banche, istituti di pagamento,

istituti di moneta elettronica, Poste Italiane) nonché alle società che offrono servizi

di pagamento digitale e di trasferimento di denaro in Internet (ad es. PayPal), in

quanto in tal caso, non svolgendo attività di intermediazione, non sono tenuti ad operare

la ritenuta, che deve eventualmente essere effettuata dall'intermediario che incassa il

canone o interviene nel pagamento.

La mancata applicazione della ritenuta da parte dell'intermediario, ove dovuta, è punita con

la sanzione amministrativa di cui all'art. 14 del D.Lgs. n. 471/1997 pari al 20% dell'ammontare non

trattenuto.

Tale violazione è sanabile attraverso l'istituto del ravvedimento operoso.

Esisteva una specifica deroga all'applicazione delle sanzioni per il primo anno di applicazione della

nuova disciplina fiscale delle locazioni brevi; era infatti consentito il versamento delle ritenute (che

dovevano essere trattenute entro l'11 settembre 2017) entro il 16 ottobre 2017 senza applicazione

delle sanzioni (come da disposizioni dello Statuto del Contribuente all'art. 3 comma 2).

La base imponibile

Come chiarito nella Circolare n.24/E/2017, la ritenuta è applicata sull'importo del canone o

corrispettivo lordo indicato nel contratto di locazione breve. Non devono essere assoggettati

a ritenuta eventuali penali o caparre o depositi cauzionali, in quanto si tratta di somme di denaro

diverse ed ulteriori rispetto al corrispettivo.

Inoltre non concorrono al corrispettivo lordo le spese per servizi accessori qualora siano sostenute

direttamente dal conduttore o siano a questi riaddebitate dal locatore sulla base dei costi e dei

consumi effettivamente sostenuti.

La provvigione dovuta dal locatore all'intermediario, se prevista, rientra nell'imponibile sul

quale applicare la ritenuta; diversamente non risulta compresa nel corrispettivo quando è

addebitata direttamente dall'intermediario al conduttore; lo stesso dicasi quando l'intermediario

l'addebita direttamente al locatore, il quale non si rivale sul conduttore.

Nell'imponibile non va sottratto l'abbattimento forfettario del 5% previsto per la tassazione ordinaria

dei canoni di locazione; pertanto l’imponibile è considerato al 100% dell’importo.Risoluzione anticipata del contratto e recupero della ritenuta

In caso di risoluzione anticipata del contratto in presenza di ritenuta già effettuata e certificata nella

CU-locazioni brevi, il locatore può recuperarla in sede di presentazione della dichiarazione dei redditi

o presentando istanza di rimborso. Se invece la CU non è stata ancora emessa, è prevista la

restituzione della ritenuta al locatore dall'intermediario che la recupererà in compensazione.

Trattamento fiscale

Il reddito da locazione breve è un reddito:

fondiario, da indicarsi al quadro B del modello 730 o RB del modello Redditi PF, per il

proprietario o titolare di diritto reale sull'immobile;

diverso, da indicarsi al quadro D (rigo D4 codice 10) del modello 730 ovvero quadro RL

– rigo RL 10 del modello redditi PF, per il comodatario e il sublocatore.

Sempre la Circolare n. 24/E ha precisato che, per quanto riguarda la sublocazione, l'applicazione della

cedolare secca non modifica la qualificazione reddituale dei proventi derivanti da tale contratto.

Invece, con riferimento alla concessione in godimento dell'immobile da parte del comodatario,

considerando le nuove disposizioni normative che prevedono l'applicazione della ritenuta in capo al

comodatario, il comodante rimane titolare del reddito fondiario derivante dal possesso dell'immobile

oggetto di comodato mentre il comodatario/locatore diviene titolare del reddito derivante dal

contratto di concessione in godimento qualificabile come reddito diverso assimilabile alla

sublocazione.

Pertanto, per le sole locazioni brevi, risultano superate le disposizioni delle Risoluzioni 381/E - 394/E

del 2008 che attribuivano al comodante la titolarità del reddito fondiario, determinato tenendo conto

anche dei corrispettivi derivanti dal contratto di locazione stipulato dal comodatario/locatore.

Si ricorda che la ritenuta applicata sul reddito da locazione breve ed applicata indipendentemente

dalla qualifica del locatore va sempre indicata in quadro F rigo F8 del 730 o al rigo LC1 del modello

redditi PF.

La c.d. Banca Dati

Il decreto Crescita, con l'art 13-quater, ha istituito, anche ai fini fiscali, una banca dati delle

strutture ricettive e degli immobili destinati alle locazioni brevi presenti nel territorio

nazionale presso il ministero delle politiche Agricole Alimentari, Forestali e del Turismo,

che verranno identificati con un codice alfanumerico.

I soggetti titolari delle strutture ricettive, i soggetti che esercitano attività di intermediazione

immobiliare e i soggetti che gestiscono portali telematici, mettendo in contatto persone in cerca di un

immobile o porzioni di esso con persone che dispongono di unità immobiliari o porzioni di esse da

locare, sono tenuti a pubblicare il codice identificativo nelle comunicazioni inerenti all'offerta e alla

promozione.

L'inosservanza della pubblicazione del codice identificativo comporta l'applicazione della sanzione

pecuniaria da 500 euro a 5.000 euro. In caso di reiterazione della violazione, la sanzione è maggiorata

del doppio.

L’11 novembre 2020 è stato emanato un decreto del MEF che disciplina la trasmissione dei dati

delle comunicazioni al Ministero deli Interni da parte dei gestori di strutture ricettive e proprietari

o gestori di case e appartamenti.

Oltre alle locazioni brevi devono essere comunicati l’imposta di soggiorno e il contributo di

soggiorno.

Tali dati vengono poi comunicati dal Ministero all’Agenzia delle Entrate; quest’ultima li rende

quindi disponibili ai Comuni per i controlli sulle tasse di soggiorno.

Le novità a partire dal 1° gennaio 2021

Con la Legge 178/2020, c.d. Legge di Bilancio 2021, ai commi 595 e 597, sono state apportate

importanti variazioni in merito.

Con il comma 595 è previsto, a partire dal 1° gennaio 2021, che il regime fiscale delle

locazioni brevi possa essere riconosciuto solo in caso di destinazione alla locazione breve di non

più di quattro appartamenti per ciascun periodo d’imposta.In tutti gli altri casi, l’attività, da chiunque esercitata, quindi anche in caso di persona fisica,

rientra nell’attività imprenditoriale ai sensi dell’art. 2082 del c.c.

Tali disposizioni si applicano anche per i contratti stipulati tramite soggetti che esercitano attività

di intermediazione immobiliare, ovvero tramite soggetti che gestiscono portali online.

Il comma 597 della medesima Legge prevede la revisione del c.d. bollino di qualità per le

locazioni brevi, già previsto e mai reso operativo.

Presso il Ministero per i beni e le attività culturali e per il turismo verrà istituita una nuova banca

dati relativamente alle strutture ricettive e agli immobili destinati alle locazioni brevi che saranno

identificati da un codice; tale codice dovrà essere utilizzato in tutte le comunicazioni relative

all’offerta e alle promozioni di servizi, fermo restando quanto stabilito da eventuali Leggi

regionali. Viene inoltre previsto l’obbligo di esposizione del bollino di riferimento quando viene

pubblicizzata l’offerta.

Assume particolare rilevanza la disposizione che qualifica l’oggetto della locazione come

“appartamento”; molto probabilmente il legislatore si presume (e si spera) ha indicato

“appartamento” in luogo di “immobile”; attendiamo quindi un intervento in tal senso, in quanto,

se confermata, tale situazione è assai discriminante.

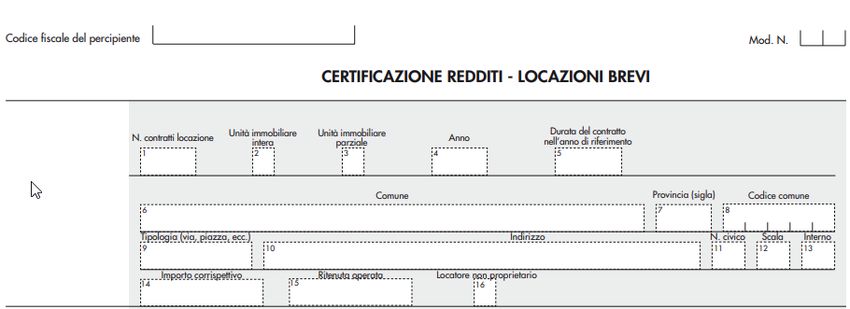

Certificazione Unica: locazioni brevi ed esempi di compilazione

Nella CU Locazioni brevi vanno comunicati, come detto, i contratti di locazioni brevi e le relative

ritenute effettuate. Come previsto dal Provvedimento 12 luglio 2017, per i contratti relativi alla

medesima unità immobiliare e stipulati dal medesimo locatore, la comunicazione dei dati può avvenire

anche in forma aggregata, ovvero, alternativamente, in forma analitica.

In merito va ricordato che:

la CU è redatta secondo il principio di cassa;

per le locazioni brevi effettuate dal proprietario dell'immobile, la parte relativa al reddito

fondiario (quadro B/RB) è tassata secondo il principio di competenza;

per le locazioni brevi effettuate dal comodatario e le sublocazioni brevi, la parte relativa

al reddito diverso (quadro D/RL) è tassata secondo il principio di cassa.

Compilazione

Punto 1 "N. contratti di locazione": va compilato solo per la presentazione in forma

aggregata indicando il numero dei contratti stipulati relativi alla singola unità immobiliare.

Punto 2 "Unità immobiliare intera": la casella deve essere barrata se la locazione si

riferisce all'intera unità immobiliare.

Punto 3 "Unità immobiliare parziale": la casella deve essere barrata se la locazione si

riferisce a una porzione dell'unità immobiliare; i punti 2 e 3 sono alternativi tra loro.

Punto 4 " Anno": riportare l'anno relativo al periodo di locazione che si sta indicando. Nel

caso di contratti di locazione per un periodo compreso tra il 2019 e il 2020, se il pagamento è

stato effettuato nel 2020, dovranno essere compilati due righi riportando distintamente gli

importi di competenza delle due annualità. Punto 5 "Durata del contratto nell'anno di riferimento": vanno indicati i giorni di

durata della locazione.

Punti dal 6 al 13: indicare i dati relativi all'indirizzo dell'immobile.

Punto 14 "Importo corrispettivo": indicare l'importo lordo.

Punto 15 "Ritenuta operata": indicare la ritenuta applicata su quanto esposto al punto 14

(versata con il codice tributo 1919); si precisa che l'importo della ritenuta non può essere

superiore al 21% dell'importo indicato al punto 14.

Punto 16 "Locatore non proprietario": la casella deve essere barrata se il soggetto cui è

rilasciata la CU non è il proprietario dell'immobile (sublocazione/locazione breve stipulata dal

comodatario).

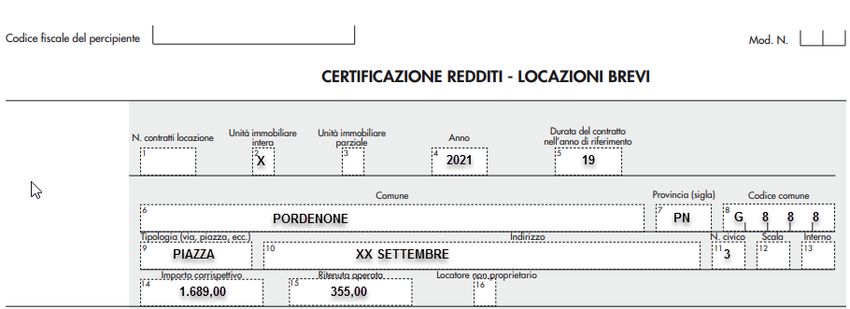

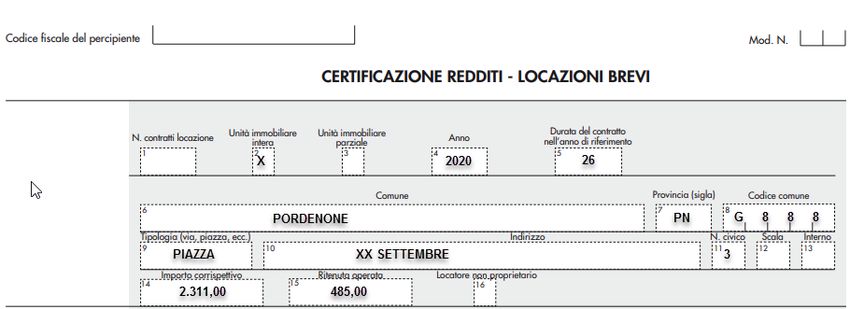

Esempio di locazione breve a cavallo d’anno

Paolo Rossi stipula un contratto di locazione breve per un immobile di sua proprietà, tramite

intermediario immobiliare, della durata di 45 giorni dal 5 dicembre 2020 al 19 gennaio 2021,

percependo l'intero importo della locazione di euro 4.000 già il 5 dicembre.

In questo caso la CU è redatta secondo il principio di competenza.

Per la compilazione della CU l'intermediario dovrà utilizzare due righi: uno per l'anno d'imposta 2020

e uno per l'anno d'imposta 2021.

Per il 2020 compila la CU indicando:

al punto 4 l’anno di riferimento 2020

al punto 5 il periodo di locazione relativo al 2020 (26 giorni)

al punto 14 il canone relativo al 2020, così determinato 4.000x26/45 = 2.311 euro

al punto 15 la ritenuta applicata, riferita al 2020: 2.311 x 21% = 485 euro

Per il 2021 compila la CU indicando:

al punto 4 l’anno di riferimento 2021

al punto 5 il periodo di locazione relativo al 2021 (19 giorni)

al punto 14 il canone relativo al 2021, così determinato 4.000x26/45 = 1.689 euro

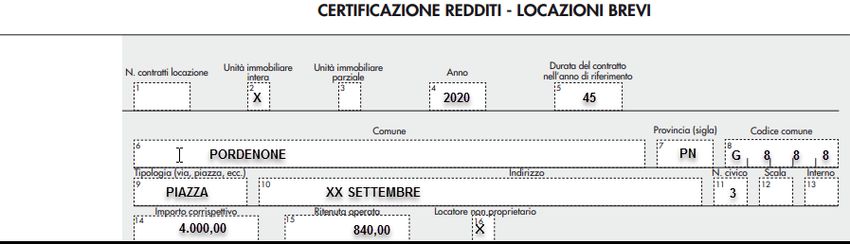

al punto 15 la ritenuta applicata, riferita al 2021: 1.689 x 21% = 355 euroCompilazione del 730/2021 Nel 730/2021 andrà indicato il solo reddito di locazione riferito all'anno d'imposta 2020; si inserirà nel quadro B del 730 quale reddito fondiario; se il contribuente opta per la cedolare secca, la ritenuta certificata va inserita al rigo F8. Compilazione modello redditi PF 2021 Esempio di sublocazione breve a cavallo d’anno Paolo Rossi, comodatario, stipula un contratto di locazione breve, tramite intermediario immobiliare, della durata di 45 giorni dal 5 dicembre 2020 al 19 gennaio 2021, percependo l'intero importo della locazione di euro 4.000 già il 5 dicembre. In questo caso la CU è redatta secondo il principio di cassa. Per la compilazione della CU l'intermediario dovrà utilizzare un unico rigo per l'anno d'imposta 2020.

Compila la CU indicando in unico rigo:

al punto 4 l’anno di riferimento 2020, in quanto il reddito è percepito quale sublocazione

essendo barrato anche il punto 16

al punto 5 il periodo di locazione relativo all'intero periodo: 4.000 euro per tutti i 45 giorni

al punto 15 la ritenuta applicata, riferita all'intero importo, cioè euro 840

viene barrato il punto 16, in quanto il locatore non è il proprietario dell'immobile locato.

Compilazione del 730/2021

Nel 730 andrà indicato il totale reddito percepito quale reddito diverso, trattandosi di sublocazione (D4

con il codice 10); poiché Paolo Rossi opta per la cedolare secca non vanno compilate le colonne “Spese”

e “Ritenuta”.

Compilazione modello redditi PF 2021Attività turistiche extralberghiere

Il D.Lgs. 79/2011 ha riordinato la disciplina delle strutture ricettive, distinguendole in:

strutture ricettive alberghiere e paralberghiere

strutture ricettive extralberghiere

strutture ricettive all'aperto

strutture ricettive di mero supporto.

Per attività ricettiva si intende l'attività diretta alla produzione di servizi per l'ospitalità

esercitata nelle strutture ricettive. Nell'ambito dell'attività ricettiva rientra anche la

somministrazione di alimenti e bevande alle persone alloggiate, ai loro ospiti e a coloro che sono

ospitati nella struttura ricettiva in occasione di manifestazioni e convegni organizzati, nonché la

fornitura di giornali, riviste, pellicole per uso fotografico e di registrazione audiovisiva o strumenti

informatici, cartoline e francobolli alle persone alloggiate.

Inoltre, nella licenza di esercizio di attività ricettiva, è ricompresa anche quella per la

somministrazione di alimenti e bevande per le persone non alloggiate nella struttura.

Sono strutture ricettive extralberghiere:

gli esercizi di affittacamere: composte da camere ubicate in più appartamenti

ammobiliati nello stesso stabile, nei quali sono forniti alloggio ed eventualmente servizi

complementari;

le attività ricettive a conduzione familiare – bed & breakfast: a conduzione e

organizzazione familiare, gestite da privati in forma non imprenditoriale, che forniscono

alloggio e prima colazione utilizzando parti della stessa unità immobiliare purché

funzionalmente collegate e con spazi familiari condivisi;

le case per ferie: attrezzate per il soggiorno di persone o gruppi e gestite, al di fuori di

normali canali commerciali, da enti pubblici, operanti senza fine di lucro per il

conseguimento di finalità sociali, culturali, assistenziali o sportive, nonché da enti o

aziende per il soggiorno dei propri dipendenti e loro familiari. Nelle case per ferie possono

altresì essere ospitati dipendenti e relativi familiari, di altre aziende o assistiti dagli enti

di cui al presente comma con i quali sia stata stipulata apposita convenzione;

le unità abitative ammobiliate ad uso turistico: sono case o appartamenti, arredati

e dotati di servizi igienici e di cucina autonomi, dati in locazione ai turisti, nel corso di una

o più stagioni, con contratti aventi validità non inferiore a sette giorni e non superiore a

sei mesi consecutivi senza la prestazione di alcun servizio di tipo alberghiero. Le unità

abitative ammobiliate a uso turistico possono essere gestite:

a) in forma imprenditoriale;

b) in forma non imprenditoriale, da coloro che hanno la disponibilità fino ad un massimo

di quattro unità abitative, senza organizzazione in forma di impresa. La gestione in forma

non imprenditoriale viene attestata mediante dichiarazione sostitutiva dell’atto di

notorietà ai sensi del D.P.R. 445/2000 28, recante il testo unico delle disposizioni

legislative e regolamentari in materia di documentazione amministrativa, da parte di

coloro che hanno la disponibilità delle unità abitative di cui al presente articolo;

c) con gestione non diretta, da parte di agenzie immobiliari e società di gestione

immobiliare turistica che intervengono quali mandatarie o sub-locatrici, nelle locazioni di

unità abitative ammobiliate ad uso turistico sia in forma imprenditoriale che in forma non

imprenditoriale, alle quali si rivolgono i titolari delle unità medesime che non intendono

gestire tali strutture in forma diretta; l’esercizio dell’attività di mediazione immobiliare

relativamente a tali immobili è compatibile con l’esercizio di attività imprenditoriali e

professionali svolte nell’ambito di agenzie di servizi o di gestione dedicate alla locazione;

le strutture ricettive – residence: complessi unitari costituiti da uno o più immobili

comprendenti appartamenti arredati e dotati di servizi igienici e di cucina autonomi,

gestiti in forma imprenditoriale, dati in locazione ai turisti, con contratti aventi validità

non inferiore a tre giorni;

gli ostelli per la gioventù: strutture per il soggiorno e il pernottamento, per periodi

limitati, dei giovani e dei loro accompagnatori, gestite, in forma diretta o indiretta, da

enti o associazioni; le attività ricettive in esercizi di ristorazione: strutture composte da camere,

ciascuna con accesso indipendente dagli altri locali, gestite in modo complementare

all’esercizio di ristorazione dallo stesso titolare e nello stesso complesso immobiliare;

gli alloggi nell’ambito dell’attività agrituristica: locali siti in fabbricati rurali gestiti

da imprenditori agricoli ai sensi della legge 20 febbraio 2006, n. 96, recante disciplina

dell’agriturismo;

le attività ricettive in residenze rurali: strutture localizzate in ville padronali o

fabbricati rurali da utilizzare per l’animazione sportivo-ricreativa composte da camere con

eventuale angolo cottura, che dispongono di servizio di ristorazione aperto al pubblico;

le foresterie per turisti: normalmente adibite a collegi, convitti, istituti religiosi,

pensionati e, in genere, tutte le altre strutture pubbliche o private, gestite senza finalità

di lucro che secondo quanto stabilito dalle regioni e dalle province autonome di Trento e

di Bolzano e, per quelle gestite dagli Enti parco nazionali e dalle aree marine protette, dal

Ministro dell’ambiente e della tutela del territorio e del mare con proprio decreto, offrono

ospitalità a persone singole e a gruppi organizzati da enti e associazioni che operano nel

campo del turismo sociale e giovanile, per il conseguimento di finalità sociali, culturali,

assistenziali, religiose e sportive, al di fuori dei normali canali commerciali;

i centri soggiorno studi: gestiti da enti pubblici, associazioni, organizzazioni sindacali,

soggetti privati operanti nel settore della formazione dedicati ad ospitalità finalizzata

all’educazione e formazione in strutture dotate di adeguata attrezzatura per l’attività

didattica e convegnistica specializzata, con camere per il soggiorno degli ospiti;

le residenze d’epoca extralberghiere: ubicate in complessi immobiliari di particolare

pregio storico e architettonico, dotate di mobili e arredi d’epoca o di particolare livello

artistico, idonee ad una accoglienza altamente qualificata;

i rifugi escursionistici: strutture aperte al pubblico idonee ad offrire ospitalità e ristoro

ad escursionisti in zone montane ubicate in luoghi favorevoli ad ascensioni, servite da

strade o da altri mezzi di trasporto ordinari, anche in prossimità di centri abitati ed anche

collegate direttamente alla viabilità pubblica;

i rifugi alpini: strutture ubicate in montagna, ad alta quota, fuori dai centri urbani. I

rifugi alpini sono predisposti per il ricovero, il ristoro e per il soccorso alpino e devono

essere custoditi e aperti al pubblico per periodi limitati nelle stagioni turistiche. Durante

i periodi di chiusura, i rifugi alpini devono disporre di un locale per il ricovero di fortuna,

convenientemente dotato, sempre aperto e accessibile dall’esterno anche in caso di

abbondanti nevicate e durante il periodo di apertura stagionale il servizio di ricovero deve

essere comunque garantito per l’intero arco della giornata;

ogni altra struttura turistico-ricettiva che presenti elementi ricollegabili a una o

più delle precedenti categorie; si tratta in genere di:

a) strutture ricettive alberghiere e paralberghiere: alberghi, motels, residenze turistico

alberghiere, alberghi diffusi, bed & breakfast in forma imprenditoriale, residenze della

salute/beauty farm, ecc.

b) strutture ricettive all’aperto: villaggi turistici, campeggi, parchi di vacanza

c) strutture ricettive di mero supporto: strutture ricettive allestite da enti locali per

coadiuvare il campeggio itinerante, escursionistico e locale.

Importante è stabilire quale sia differenza tra le strutture turistico ricettive extralberghiere e le

locazioni brevi.

Innanzitutto, è il Regolamento UE n. 692/2011 che stabilisce quali sono gli esercizi

ricettivi turistici, escludendone le locazioni.

L'art. 2 del predetto Regolamento afferma che:

è definito esercizio ricettivo turistico un’unità di attività economica a livello locale, quale

definita nell’allegato del regolamento (CEE) n. 696/93 del Consiglio del 15/03/93 relativo

alle unità statistiche di osservazione e di analisi del sistema produttivo nella Comunità

che presta, a titolo oneroso, benché il prezzo possa essere in tutto o in parte

sovvenzionato, servizi di alloggio per brevi soggiorni come descritto nei gruppi 55.1

(alberghi e alloggi simili), 55.2 (alloggi per vacanze e altre strutture per brevi soggiorni)

e 55.3 (aree di campeggio e aree attrezzate per camper e roulotte); è definito alloggio non in locazione l’alloggio in abitazioni di parenti o amici concesse a

titolo gratuito e in abitazioni per le vacanze utilizzate dai proprietari, compresi gli alloggi

in multiproprietà.

Pertanto è evidente che il titolare dell’attività turistico ricettiva aperta al pubblico intraprende

attività imprenditoriale e deve avviare e gestire l’impresa, tramite presentazione della relativa

SCIA allo Sportello Unico per le Attività Produttive (SUAP) competente territorialmente.

L’attività deve essere svolta in immobili di categoria D/2 e deve essere inquadrata nel codice

55.10.00.

Le strutture ricettive extralberghiere vengono svolte in abitazioni o appartamenti per

vacanze, affittacamere, B&B e pertanto devono essere svolte in immobili di categoria catastale

A, escluso A/10, e vanno eventualmente inquadrate nel codice ATECO 55.20.51 (affittacamere

per brevi soggiorni, case ed appartamenti per vacanze, bed & breakfast, residence).

La locazione turistica breve, invece, è una struttura ricettiva privata non soggetta ad

alcuna normativa regionale.

Come detto, la durata del contratto deve essere determinata computando tutti i rapporti di

locazione anche di durata inferiore a 30 giorni intercorsi nell’anno con il medesimo locatario e,

se questa è inferiore a 30 giorni nell’anno, è previsto l’obbligo della registrazione solo in caso

d’uso.

Ne consegue, è ovvio, che per tali locazioni non vi è alcun obbligo di presentazione della SCIA al

SUAP.

Nelle locazioni turistiche brevi non possono essere forniti servizi turistici o servizi alle persone

(cambio biancheria da bagno e lenzuola, pulizia e sistemazione delle camere, durante il periodo

di presenza degli ospiti).

La locazione turistica breve, tuttavia, può (e deve, nel caso di superamento della locazione breve

di quattro appartamenti, così come dettato dalla Legge 178/2020 ai commi 595 e 597) essere

gestita anche in forma imprenditoriale da svolgere con il codice ATECO 68.20.01:

affitto e gestione di immobili di proprietà o in leasing: edifici ed alloggi residenziali, edifici

non residenziali, incluse sale per esposizioni, strutture di magazzinaggio, terreni, centri

commerciali;

affitto e gestione di immobili di proprietà o in leasing: case, appartamenti e camere

ammobiliate o meno per soggiorni di lunga durata, generalmente su base mensile o

annuale;

gestione di aree residenziali per case trasportabili;

sviluppo di progetti immobiliari finalizzati all’affitto.

Ai sensi dell’art. 4 del D.L. 50/2017, le locazioni turistiche brevi gestite da persone fisiche, ovvero

in forma non imprenditoriale, possono offrire la prestazione dei servizi di fornitura di biancheria

e di pulizia dei locali, stipulati da persone fisiche e sono soggette alla riscossione dell’imposta di

soggiorno a carico dei loro ospiti.

Le locazioni turistiche brevi gestite in forma imprenditoriale non possono offrire la prestazione

dei servizi di fornitura di biancheria e di pulizia dei locali, stipulati da persone fisiche e non sono

soggette alla riscossione dell’imposta di soggiorno a carico dei loro ospiti.

Ne consegue che le locazioni turistiche sono disciplinate dall’art. 1571 del c.c., dall’art. 53 del

Codice del turismo e dalla Legge 431/1998, mentre le locazioni turistiche brevi non sono

considerate tali e pertanto non sono a tutti gli effetti strutture ricettive.

Se si opera nell’ambito delle locazioni turistiche brevi le parole che potranno identificare la

struttura, non dovranno rientrare tra quelle individuate dalle discipline regionali:

case/appartamenti per vacanze, affittacamere, B&B.

Per tali tipologie di locazioni potranno essere usati, ad esempio, i seguenti termini non

obbligatori: case, appartamenti, locazioni, locazioni turistiche, locazioni brevi, rooms,

apartments.

Non potranno essere utilizzati termini che indicano le attività extralberghiere quali bed &

breakfast e affittacamere, in quanto tali tipologie sono regolamentate dalla disciplina regionale

di riferimento.Bed & breakfast

L’attività di bed & breakfast (B&B) rientra tra le attività turistiche extralberghiere se a conduzione

e organizzazione familiare, gestite da privati in forma non imprenditoriale; i bed & breakfast sono

quelle strutture che forniscono alloggio e prima colazione utilizzando parti della stessa unità

immobiliare di abitazione, purché funzionalmente collegate e con spazi familiari condivisi, senza

lavoratori dipendenti, soci o collaboratori. Per lo svolgimento dell’attività ci si deve avvalere

esclusivamente del lavoro del proprietario e dei componenti il suo nucleo familiare.

Per lo svolgimento delle attività possono essere impiegati anche soggetti terzi, purché con

carattere di occasionalità e di discontinuità.

Solitamente l’attività è regolamentata dalle Regioni ed è necessario pertanto in primis verificare

il trattamento attribuito all’interno della propria Regione.

Nella maggior parte dei casi, infatti, l’attività non è considerata imprenditoriale e pertanto non vi sono

adempimenti particolari per l’apertura dell’attività, se non quello di attenersi alle norme regionali di

riferimento.

Come specificato nelle Risoluzioni 180/E/1998 e 155/E/2000, infatti, è essenziale, affinché si

escluda la soggettività imprenditoriale, che siano soddisfatte le seguenti condizioni:

l’assenza di mezzi organizzati

la saltuarietà della prestazione.

La disciplina dei B&B in Italia è regolata da Leggi regionali e provinciali (Bolzano e Trento).

Con tali normative vengono fissati criteri differenti per l’esercizio del B&B, ad

esempio in termini di posti letto, di numero di camere e di varie altre caratteristiche

dei luoghi e dell’attività. Qui sono disponibili tutte le normative regionali di

riferimento.

Al reddito percepito possono essere detratte tutte le spese inerenti l’attività, di cui all’art.

71 c. 2 del Tuir, quali, ad esempio il costo delle utenze, i materiali di pulizia e il costo degli

addetti a tale compito, l’approvvigionamento dei generi alimentari. In merito, invece, all’acquisto

di beni che siano durevoli nel tempo, come ad esempio gli arredi e le attrezzature, la deduzione

compete secondo un criterio di proporzionalità per ciascun periodo d’imposta.

Ancorché occasionale, è necessario adempiere a tutti gli obblighi ai fini Irpef che consistono nel

dichiarare i redditi così percepiti quali redditi diversi, derivanti da attività commerciale esercitata

occasionalmente di cui all’art.67, c.1 lett. i) del Tuir.

Pertanto, nel 730 andranno inseriti nel rigo D5 del quadro D, con il codice 1:

Nel modello redditi PF al rigo RL14 del quadro RL:

Per l’attestazione del reddito percepito, da dichiarare secondo il principio di cassa, è

necessario rilasciare regolare ricevuta d’incasso del corrispettivo, con applicazione della marca

da bollo di euro 2 per ricevute di importo superiore a euro 77,47; dovrà essere anche conservata

la documentazione che attesta le spese effettuate (fatture, ecc.) ai fini della compilazione della

dichiarazione reddituale.

Nella ricevuta vanno annotati:

i dati fiscale dell’ospite;

i dati fiscali del gestore;

la data del pagamento;

il numero progressivo.

Per l’esercizio dell’attività occasionale c’è il divieto di:

esercitare l’attività in modo professionale;

avere una reception per l’accoglienza degli ospiti; avvalersi di lavoratori esterni;

esercitare l’attività in una struttura diversa dall’abitazione in cui risiede il nucleo;

avere un numero maggiore di camere rispetto a quanto previsto dalla normativa

regionale;

offrire pasti (pranzi o cene).

Nel caso in cui una di tali circostanze venga meno, ovvero ci sia un elevato numero di ospiti

nell’anno, l’attività generi l’unica entrata per il soggetto ovvero non sia a carattere stagionale, si

faccia ricorso a lavanderie industriali, si ricevano introiti per servizi aggiuntivi (es. TV, wi-fi), ci

sia un regolamento interno ecc., l’attività diviene imprenditoriale, con tutti gli obblighi che ne

derivano.

Attività di affittacamere

L’attività di affittacamere è una delle attività ricettive rientranti tra le attività

extralberghiere che hanno lo scopo di ospitare persone all’interno di appartamenti dotati di

camere, con corresponsione di corrispettivo.

Le strutture sono gestite da privati e sono composte da camere che si trovano in

appartamenti ammobiliati all’interno dello stesso stabile che offrono il servizio di alloggio e altri

servizi complementari, come ad esempio i pasti.

Oggi sono le Regioni che regolamentano l’attività.

Ogni Legge regionale regola:

il numero delle camere che è possibile affittare;

le norme per l’apertura;

come aprire un’attività (eventuali comunicazioni e richieste di autorizzazione);

quante ore di ricevimento giornaliere si devono garantire;

i servizi minimi che devono essere garantiti (come la pulizia quotidiana, il cambio di

biancheria e la fornitura di energia, gas, acqua e riscaldamento);

le regole per la gestione amministrativa.

L’ospite sostanzialmente corrisponde un corrispettivo per disporre di una stanza in cui pernottare

e alloggiare.

Camere e appartamenti devono normativamente avere dei requisiti minimi:

le camere devono essere dotate di letto, sedia, armadio, cuscini, scrivania, cestino per i

rifiuti, biancheria, telefono;

gli appartamenti devono essere dotati di servizio igienico completo e a norma;

il servizio di ricevimento deve offrire una garanzia minima e ci deve

essere sempre un addetto al servizio reperibile;

l’alloggio deve comprendere i servizi minimi di pulizia quotidiana, come il cambio

biancheria, la fornitura di riscaldamento, acqua, luce e gas.

Possono inoltre essere aggiunti anche ulteriori servizi, quali la prima colazione (ma allora si parla

di B&B), l’attività di ristorazione e somministrazione bevande (ma diviene Locanda) e altri di

servizi di lavanderia e pulizia straordinaria.

Anche in questo caso è possibile intraprendere l’attività in via occasionale: in questo caso l’attività,

svolta nell’abitazione in cui vive il nucleo familiare, non deve offrire servizi complementari.

Se svolta in forma imprenditoriale, sono necessarie l’apertura della partita Iva, l’iscrizione al Registro

Imprese della CCIAA provinciale e tutte le altre autorizzazioni amministrative di riferimento.

I redditi dell’attività non imprenditoriale vanno dichiarati nel quadro RL, rigo RL14 del

modello Redditi PF ovvero in quadro D – rigo D5 codice 1 del modello 730.

Case vacanza

È definita casa vacanze una struttura ricettiva extralberghiera che prevede un affitto

temporaneo di un appartamento o di una casa arredati come alternativa all’hotel.

La normativa per case vacanze in Italia è dettata dalle Leggi regionali in accordo con la

legge 135/2001 (Riforma della legislazione nazionale del turismo). Nel caso in cui la propriaRegione non disponga di una disciplina per tali attività, si rimanda agli articoli 1571 e seguenti del c.c. L’attività in questione diviene imprenditoriale se ci si investe la maggior parte del tempo e delle risorse. Anche qui gli adempimenti sono sempre quelli di apertura della partita Iva, iscrizione al Registro delle Imprese della CCIAA provinciale, inoltro della SCIA comunale e adempimento di tutti gli altri obblighi per l’acquisizione delle autorizzazioni necessarie (Asl, ecc.) L’apertura di una casa vacanze imprenditoriale è obbligatoria se si gestiscono più di 3 immobili nello stesso Comune. Il periodo di affitto deve raggiungere un massimo di tre mesi e vige l’obbligo di assenza di servizi centralizzati. Nella gestione di una casa vacanze in forma imprenditoriale il responsabile è tenuto obbligatoriamente anche alla segnalazione telematica degli ospiti alla Questura di competenza tramite l’apposito servizio online “ServizioAlloggiati” predisposto dalle Questure. Per l’attività occasionale, invece, non essendoci alcuna normativa di riferimento, si rimanda agli adempimenti indicati per l’attività di bed & Breakfast. I redditi dell’attività non imprenditoriale vanno dichiarati nel quadro RL, rigo RL14 del modello Redditi PF ovvero in quadro D – rigo D5 codice 1 del modello 730.

Puoi anche leggere