OVERVIEW STEERING COMMITTEE - | DIGITAL LENDING HUB - CETIF

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

| DIGITAL LENDING HUB

Overview

Steering Committee

Gennaio 2021

Strategia, innovazione e finanza. Questi i tre elementi fondanti le attività del CeTIF Il Centro di Ricerca su Tecnologie, Innovazione e Servizi Finanziari (CeTIF) dal 1990 realizza studi e promuove ricerche sulle dinamiche di cambiamento strategico e organizzativo nei settori finanziario, bancario e assicurativo. Ogni anno CeTIF attiva più di 15 strutture di ricerca, quali Competence Centre e Osservatori, cui possono partecipare gli oltre 20.000 professionisti che sono parte del network e organizza oltre 10 workshop dedicati a banche assicurazioni e aziende non finanziarie con l’obiettivo di favorire fra i partecipanti lo scambio di esperienze e l’adozione di pratiche innovative. Le attività di ricerca si focalizzano principalmente sugli effetti dello sviluppo di nuove strategie, sull’innovazione normativa, sull’approfondimento di prassi organizzative e di processo e sugli effetti dell’introduzione dell’innovazione tecnologica. Tra i partner istituzionali di CeTIF figurano: Banca d’Italia, IVASS, ABI, ANBP, ANIA, AIPB e CONSOB. In seno a CeTIF è stato costituito il CEFIRS - Centre for European Financial Regulations Studies - un Osservatorio Permanente sulla regolamentazione nel settore finanziario, bancario e assicurativo. Inoltre è presente la struttura CeTIF Academy, scuola di Alta Formazione Universitaria, che si pone l'obiettivo di trasferire ai top e middle manager le conoscenze sviluppate in oltre vent’anni di ricerca. CeTIF - Università Cattolica Via Olona, 2 - 20123 Milano Tel. +39 02 7234.2590 Fax +39 02 7234.8340 E-mail: cetif@unicatt.it www.cetif.it

3

CeTIF Digital Lending HUB 2021 |

DIGITAL LENDING HUB 2021

STEERING COMMITTEE

OVERVIEW

Gennai o 2 0 2 1

AUTORI:

Giorgia Elisabetta Brescianini

Chiara Frigerio

William Andrea Marenaci

Federico Rajola

Pubblicato nel mese di Febbraio 2021

Copyright © CeTIF. Tutti i diritti riservati.

Ogni utilizzo o riproduzione anche parziale

del presente documento non è consentita senza

previa autorizzazione di CeTIF.

DISCLAIMER: CeTIF assicura che il presente documento è stato realizzato con la massima cura e con tutta la

professionalità acquisita nel corso della sua lunga attività. Tuttavia, stante la pluralità delle fonti d’informazione e

nonostante il meticoloso impegno da parte di CeTIF affinché le informazioni contenute siano esatte al momento

della pubblicazione, né CeTIF né i suoi collaboratori possono promettere o garantire (anche nei confronti di terzi)

esplicitamente o implicitamente l'esattezza, l'affidabilità o la completezza di tali informazioni. CeTIF, pertanto,

declina qualsiasi responsabilità per eventuali danni, di qualsiasi tipo, che possano derivare dall'uso delle

informazioni contenute nel presente rapporto.

Si evidenzia, inoltre, che il presente rapporto potrebbe contenere proiezioni future o altre dichiarazioni in chiave

prospettica, circostanza che comporta rischi e incertezze. Si avvisano pertanto i lettori che tali affermazioni sono

solamente previsioni e potrebbero quindi discostarsi in modo considerevole dagli effettivi riscontri ed eventi futuri.

CeTIF declina fin d’ora qualsiasi responsabilità e garanzia in relazione a tali proiezioni.

Digital Lending HUB 2021 | STEERING COMMITTEE OVERVIEW

4 LO STEERING COMMITTEE

CeTIF Digital Lending HUB 2021 |

DIGITAL LENDING HUB 2020-2022

V. Bono, Vice Direttore Generale – Findomestic

M. Coppari, Head of Digital Marketing & Sales – BNL – Hello Bank! – Gruppo BNP Paribas

M. Gambella, Responsabile ufficio crediti – Banca Profilo

V. Gasparo, Head of Retail & SME Credit Risk e Risk Modelling – ING Bank

P. Guaglione, Responsabile Gestione Crediti High Risk – Widiba

L. Montanari, Amministratore Delegato e Direttore Generale – Avvera

F. Montena, Head of Credit DCBRA – BNL

D. Pasquier, Amministratore Delegato e Direttore Generale – Agos

U. Piattelli, Partner di Osborne Clarke e componente del GT credito e finanza – Assolombarda

R. Ruggieri, Chief Lending Officer – Intesa Sanpaolo

N. Schettini, Head of Governo del Credito – Banco BPM

E. Summerer, Responsabile Direzione Crediti – Sparkasse

P.Testi, Chief Executive Officer – DEPObank

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento

5

CeTIF DIGITAL TREND SURVEY

CeTIF Digital Lending HUB 2021 |

ANALISI DEI RISULTATI

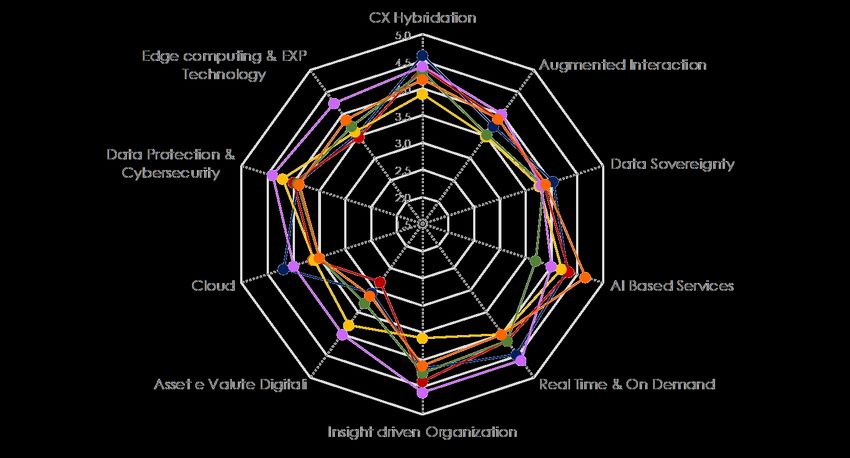

Figura 1 – Financial Trend, CeTIF Research 2021

L’avvento della pandemia ha rappresentato per le Istituzioni Finanziarie un ulteriore elemento di

disruption in quanto ha accelerato il fenomeno della Digital Transformation, intesa come la diffusione su

ampia scala delle tecnologie digitali, e ha modificato lo stile di vita e le abitudini dei

consumatori che sempre di più richiedono nuove logiche e modalità di interazione

maggiormente orientate all’immediatezza e alla semplicità di fruizione. Da questo punto di vista, le

Istituzioni Finanziarie hanno sviluppato touchpoint innovativi per comunicare e relazionarsi lungo

nuove Customer Journey in grado di integrare canali e strumenti, digitali e fisici. Questo anche e

soprattutto a fronte di una drastica riduzione del Generational Digital Divide: l’utilizzo di canali e

dispositivi digitali per accedere ai servizi finanziari non è più solo appannaggio dei Millenials, ma

coinvolge anche le generazioni precedenti, tradizionalmente meno avvezze all’utilizzo di canali digitali.

A questo proposito, l’innovazione tecnologica unita a normative in grado di dare un forte impulso

all’Open Innovation stanno, da un lato, permettendo la creazione di ecosistemi e partnership con

soggetti anche di natura non finanziaria, dall’altro, stanno aumentando la probabilità che si manifestino

rischi di natura non finanziaria – come quelli connessi alla cyber-sicurezza e a pratiche di misselling.

Infatti, le realtà ecosistemiche che si vengono a delineare possono fungere da canali di propagazione di

tali rischi e, pertanto, richiedono ai tradizionali operatori finanziari di intensificare la propria attività di

controllo, talora adottando nuovi presidi di Data Governance e Data Protection per evitare sanzioni

economiche e danni reputazionali anche gravi. A questi si associano anche gli aspetti legati

all'etica digitale. Un aumento della pervasività delle tecnologie richiede una maggiore attenzione alle

modalità con cui vengono utilizzati e analizzati i dati, nonché ad un impiego degli algoritmi di

Intelligenza Artificiale affidabili, esplicabili, robusti ed equi. La digitalizzazione si riflette anche all’interno

delle Istituzioni Finanziarie, sia da un punto di vista organizzativo, in quanto è sempre più necessario

dotarsi di un nuovo mindset volto alla creazione di una cultura collaborativa e aperta alla

sperimentazione, sia procedurale, dove si assiste a un ripensamento della catena del valore

nell’ottica di una riduzione delle frizioni operative. Inoltre, uno dei temi che avrà un forte impatto sulle

scelte strategiche delle Istituzioni sarà quello relativo alla sostenibilità, attraverso l’integrazione dei

criteri ESG nell’offerta dei prodotti e servizi finanziari e una maggior attenzione agli SDGs (Sustainable

Development Goals – UN) nell’operatività aziendale e nella CSR (Corporate Social Responsibility).

Digital Lending HUB 2021 | STEERING COMMITTEE OVERVIEW

6

CeTIF Digital Lending HUB 2021 |

Anche per far fronte ai cambiamenti sopra descritti si assiste ad una concentrazione del mercato

finanziario, ovvero ad attività di fusioni e acquisizioni tra incumbent per l’ottimizzazione dei costi, dei

processi e del presidio territoriale. [Figura 1]

Figura 2 – Digital Trend, CeTIF Research 2021

Il digitale rappresenta, dunque, un trend destinato a crescere nel tempo e si pone come abilitatore per

l’innovazione dei processi bancari e assicurativi. In quest’ottica, sarà centrale il tema dell’ibridazione

delle Customer Experience (CX). Infatti, la pandemia ha cambiato le modalità di relazione tra

Istituzione, cliente e canali distributivi, favorendo le modalità online per la gestione della propria sfera

finanziaria e riducendo l’utilizzo di canali fisici – come la filiale – nonché aumentando le interazioni

touchless per ridurre il numero di contatti e interazioni umane. In tal senso, a livello globale il 24% (27%

in Italia) dei clienti bancari ha pianificato di ridurre o evitare il ricorso alla filiale e il 69% degli italiani

prevede di incrementare l’utilizzo di sistemi di voice e facial recognition. Centrale rimane il tema del dato

come asset aziendale strategico per la proposizione di prodotti e servizi secondo nuove logiche,

Instant e On-demand, in risposta alle nuove esigenze di immediatezza e semplicità richieste dai clienti.

In considerazione della varietà, del volume e della velocità con cui i dati vengono prodotti, è sempre

più necessario fare affidamento sul Cloud, una tecnologia che semplifica l’attività di raccolta e

conservazione dei dati tramite soluzioni scalabili e flessibili. Inoltre, per l’estrazione di valore dal dato,

riveste sempre più importanza lo sviluppo di progettualità basate sull’Artificial Intelligence (AI). In

questo senso, nel 2019 la percentuale di adozione dell’AI all’interno di banche e imprese di

assicurazione ha raggiunto il 37% con una diffusione capillare, dalle attività di back office a quelle di

middle office fino al front office, seppur con un diverso grado di maturità. Alla luce della sempre

maggiore pervasività dell’AI all’interno delle catene del valore delle Istituzioni Finanziarie e dell’utilizzo

di nuovi strumenti e canali digitali, occorre dotarsi di solidi meccanismi di tutela tra cui adeguati presidi

di Data Governance. In aggiunta, cresce la sensibilità dei consumatori nei confronti della Data

Sovereignty tanto che il 59% degli italiani afferma di essere preoccupato in merito alla vendita o

condivisione non autorizzate di informazioni personali da parte di società che raccolgono i dati stessi.

Infine, è in forte crescita l’interesse da parte delle Istituzioni Finanziarie anche sul tema delle valute

digitali, che a inizio 2021 hanno raggiunto 1 trilione di dollari di capitalizzazione del mercato globale, e

sulle potenzialità offerte dall’Edge Computing e da altre tecnologie esponenziali (5G e Quantum

Computing). Quest’ultime, pur non mostrando ancora delle applicazioni concrete in ambito finanziario,

diventeranno fondamentali nell’abilitare nuove forme di interazioni, elaborazione dei dati e sicurezza

informatica. [Figura 2]

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento

7

CeTIF Digital Lending HUB 2021 |

Con riferimento ai Digital Trend individuati da CeTIF è stata somministrata una Survey – dal titolo

“Digital Trend 2021” – ai membri degli Steering Committee delle dodici community dei CeTIF Research

HUB con il compito di indagare il grado di impatto di tali trend sull’operatività e sui processi

attuali, sull’operatività e sui processi futuri (con riferimento al medio-lungo termine, dai tre ai

cinque anni) e sull'evoluzione del ruolo della Business Unit di appartenenza. Gli HUB sono stati

suddivisi in due macro-categorie, la prima relativa alle aree maggiormente di business – a cui

appartengono il Digital Banking (DBH), il Digital Insurance & Distribution (DIDH), il Digital Payments (DPH),

il Digital Wealth Management (DWMH), il Corporate Banking & SME (CBH) e il Digital Lending (DLH)– e la

seconda a quelle di staff, controlli e servizi – a cui fanno riferimento il Digital HR (DHRH), il Digital

Compliance (DCH), l’Advanced Analytics & AI (AAIH), il Blockchain (BCH), il Digital Insurance & Claims HUB

(DICH) e infine il FinTech LighthouseBUSINESS

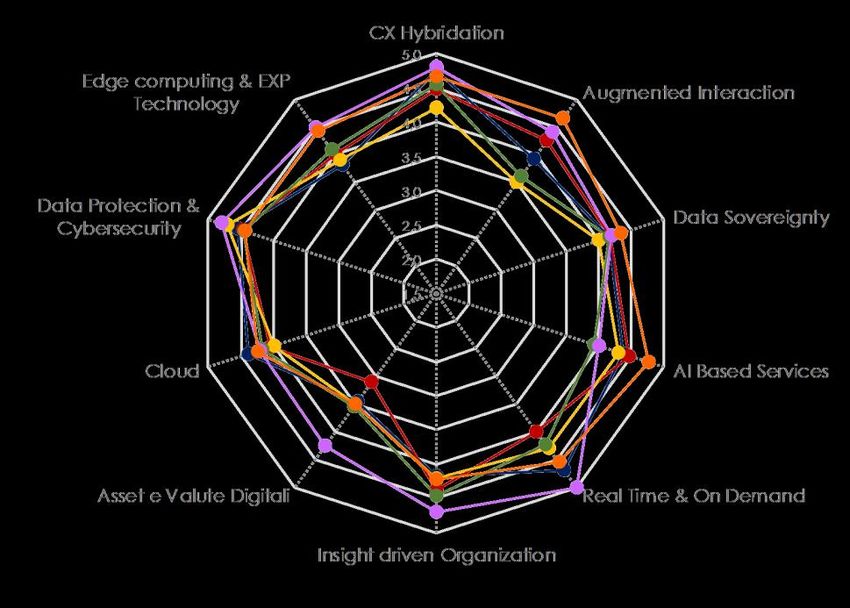

(FLH). AREAS AS IS

CX Hybridation

5,0

Edge computing & EXP 4,5 Augmented Interaction

Technology

4,0

3,5

3,0

Data Protection &

Data Sovereignty

Cybersecurity 2,5

2,0

1,5

Cloud AI Based Services

Asset e Valute Digitali Real Time & On Demand

Insight driven Organization

DBH Figura 3 –DIDH DPH

Digital Trend Survey «Business AreasDWMH CBH

As Is», CeTIF Research 2021 DLH

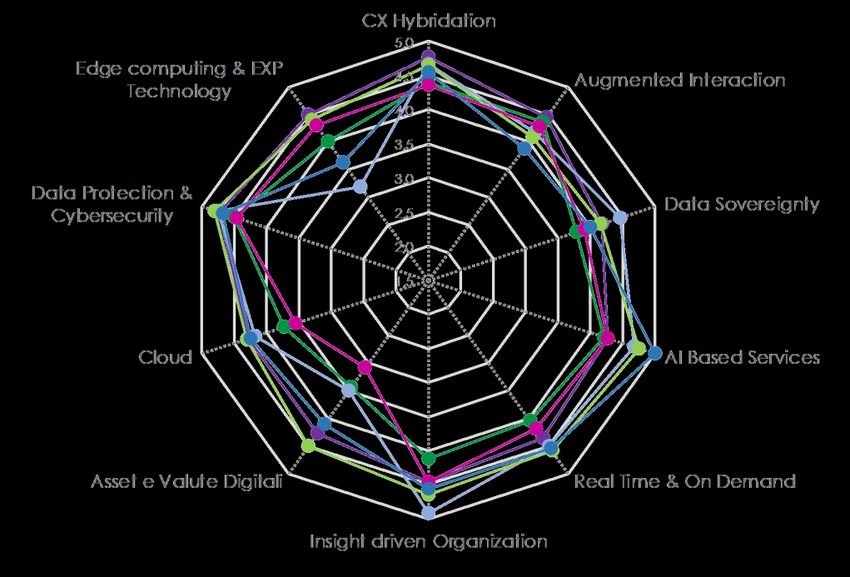

STAFF, CONTROLS & SERVICES AS IS

CX Hybridation

5,0

Edge computing & EXP 4,5 Augmented Interaction

Technology

4,0

3,5

3,0

Data Protection &

Data Sovereignty

Cybersecurity 2,5

2,0

1,5

Cloud AI Based Services

Asset e Valute Digitali Real Time & On Demand

Insight driven Organization

Figura 4 – Digital Trend Survey «Staff, Controls & Services As Is», CeTIF Research 2021

HRH DCH AIH BCH DICH FLH

Digital Lending HUB 2021 | STEERING COMMITTEE OVERVIEW8

CeTIF Digital Lending HUB 2021 |

Con riferimento all’impatto dei dieci trend identificati sull’operatività dei processi attuali è possibile

identificarne tre principali, in ordine decrescente di impatto: Data Protection e Cybersecurity,

ibridazione della Customer Experience e sviluppo di una Insight Driven Organization. Con

riferimento a questi trend si può notare una certa polarizzazione, riguardante un grado di accordo

comune sulla significatività dell’impatto; in particolare, tale polarizzazione è più marcata nei

primi due trend per le aree di business e per il terzo per le aree di staff, controlli e servizi. Gli altri due

trend che risultano essere particolarmente rilevanti sono rappresentati dallo sviluppo di prodotti e

servizi real-time e on-demand e dall’adozione del Cloud. Per il primo di questi due trend si

registra un consenso più tiepido in alcune Community, come nel caso del Digital Banking HUB o del

Digital Insurance & Distribution HUB - per le aree di business – e del Digital Insurance & Claims HUB per le

aree di staff, controlli e servizi; con riferimento a quest’ultime, per il secondo trend si registra invece

una significativa convergenza. Successivamente, sono presenti gli ulteriori trend della Data

Sovereignty, della creazione di servizi basati sull’Intelligenza Artificiale e dell’Augmented

Interaction che sono caratterizzati, per entrambe le macro-categorie degli HUB, da una maggiore

eterogeneità delle risposte, senza avere una particolare e generale polarizzazione su un valore relativo

al grado di impatto. Gli ultimi due trend sono legati all’Edge Computing & EXP Technology e agli

Asset e alle Valute Digitali; mentre nel primo caso si assiste comunque ad una certa eterogeneità

delle risposte, seppur con una certa tendenza a valori medio bassi, nell’ultimo invece si ha

un’accentuata tendenza verso un grado di impatto basso indice di un’elevata incertezza sulla tematica.

[Figura 3 - 4]

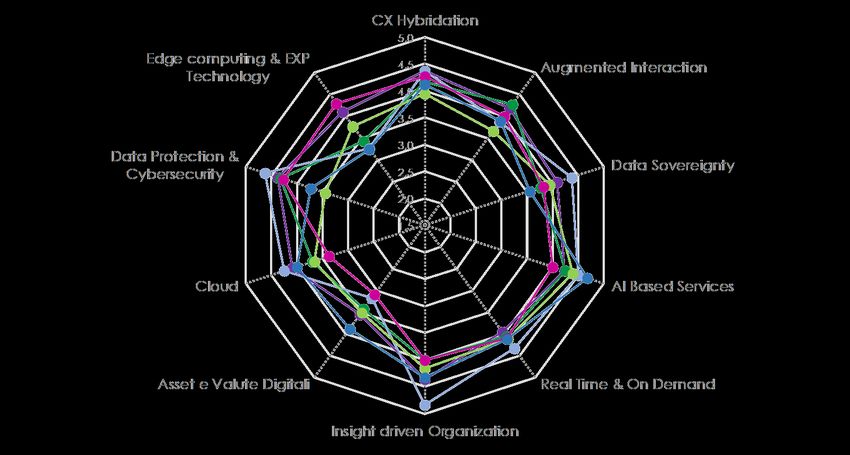

Figura 5 – Digital Trend Survey «Business Areas To Be», CeTIF Research 2021

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento9

CeTIF Digital Lending HUB 2021 |

Figura 6 – Digital Trend Survey «Staff, Controls & Services To Be», CeTIF Research 2021

In una prospettiva di medio-lungo termine (dai tre ai cinque anni), aumenterà in maniera sostanziale il

grado di impatto sull’operatività dei processi futuri di tutti e dieci i digital trend identificati. È possibile

constatare come i trend della Data Protection e Cybersecurity, nonché dell’ibridazione della

Customer Experience rimangano quelli maggiormente attenzionati, seguiti dallo sviluppo di una

Insight Driven Organization, dalla creazione di prodotti e servizi real-time e on-demand e dall’AI

Based Services – che si attestano a uno stesso grado di impatto. Con riferimento ai suddetti trend si

registra un elevato livello di coerenza tra il grado di accordo espresso dalle Istituzioni rispondenti, sia

con riferimento alle aree di business sia con riferimento alle di staff, controlli e servizi. Sebbene

leggermente inferiore rispetto ai precedenti, rimane comunque alto il grado di impatto associato ad

altri tre trend, ovvero quello dell’Augmented Interaction, della Data Sovereignity e dell’adozione di

soluzioni in Cloud. È interessante notare come per entrambe le macro-categorie, in cui sono stati

suddivisi gli HUB di ricerca, si registri – rispetto all’As-is - una diminuzione del livello di eterogeneità

delle risposte che, difatti, tendono a concentrarsi sui medesimi valori. Tuttavia - sebbene a livello

aggregato il grado di impatto sia il medesimo dei trend appena citati - questo non risulta essere vero

anche per l’Edge Computing & EXP Technology che, al contrario, presenta un maggior livello di

dispersione dei valori, in particolare con riferimento alle aree di staff, controlli e servizi. In ordine

decrescente, il trend a cui è associato un minor impatto rimane quello legato agli Asset e alle Valute

Digitali anche in ottica prospettica. Per quest’ultimo si segnala una maggiore eterogeneità dei valori: a

un consenso più tiepido di alcune Community - è il caso del Digital Insurance & Distribution HUB, per le

aree di business, e del Digital Insurance & Claims HUB, per le aree di staff, controlli e servizi - si

contrappone un netto aumento dell’impatto previsto da altri HUB - è il caso del Corporate Banking &

SME HUB per le aree di business, e del Blockchain HUB, del Digital HR HUB e del FinTech Lighthouse HUB

per le aree di staff, controlli e servizi. [Figura 5 - 6]

Digital Lending HUB 2021 | STEERING COMMITTEE OVERVIEW10

CeTIF Digital Lending HUB 2021 |

Figura 7 – Digital Trend Survey «Business Areas Role Evolution», CeTIF Research 2021

Figura 8 – Digital Trend Survey «Staff, Controls & Services Role Evolution», CeTIF Research 2021

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento11

CeTIF Digital Lending HUB 2021 |

Con riferimento all’evoluzione del ruolo della Business Unit di appartenenza, due sono i trend che

risultano avere il maggior impatto: l’ibridazione della Customer Experience e lo sviluppo di AI

Based Services. Nel caso del primo trend, è chiara la convergenza delle risposte verso un alto grado di

impatto che mette d’accordo entrambe le macro-categorie degli HUB. Solamente due di questi si

contraddistinguono, infatti, per aver indicato valori più bassi e sono: il Digital Payments HUB, lato

business, ed il Blockchain HUB, lato staff, controlli e servizi. La Community del Digital Banking HUB,

invece, è quella che esprime verso questo trend il valore più alto, riconoscendo all’ibridazione della CX

un forte impatto sull’evoluzione del ruolo della propria Business Unit. In relazione al secondo trend, lo

sviluppo di AI Based Services, risulta ancora una volta chiara la polarizzazione e l’omogeneità delle

risposte verso un alto grado di impatto, con picchi più alti nelle Community del Digital Lending HUB per

l’area business e del FinTech Lighthouse HUB per l’area staff, controlli e servizi. Il tema del dato rimane

centrale anche nei successivi tre trend che seguono per importanza di impatto i due appena descritti.

Questi riguardano: Real-Time e On-Demand, Insight Driven Organization, Data Protection &

Cybersecurity. È chiaro come lo sviluppo di prodotti e servizi basati su logiche di immediatezza e

maggiormente rispondenti alle specifiche necessità dei clienti, a temi relativi alla sicurezza e a un uso

più importante dei dati anche nei percorsi di decision making possano portare ad un’evoluzione dei

ruoli finora ricoperti. Per questo, le opinioni espresse dai membri di ogni Community non trovano

particolari divergenze in merito, attestando il significativo impatto di questi trend su ogni Unit, sia

questa appartenente all’area business o all’area staff, controlli e servizi. È interessante notare come,

con riferimento all’Insight Driven Organization, il Digital Payments HUB e l’Advanced Analytics & AI

HUB si trovino ai poli opposti, registrando rispettivamente il grado più alto e quello basso di impatto,

incidendo sull’eterogeneità delle risposte. Augmented Interaction, Data Sovereignity, Cloud, Edge

Computing & EXP Technology si trovano nella parte bassa della classifica e risultano meno

impattanti sul ruolo delle single Business Unit. Infine, il trend che comprende Asset e Valute

Digitali si conferma essere quello con il minor impatto sull’evoluzione del ruolo delle Business Unit

coinvolte. Anche in questo caso, due HUB indicano una significatività di impatto del trend maggiore

rispetto alla media delle risposte delle altre realtà. Questi sono: il Corporate Banking & SME HUB e il

FinTech Lighthouse HUB appartenenti rispettivamente alle macro-categorie del business e dello staff,

controlli e servizi. I due HUB sembrano così sfidare le incertezze che riguardano tematiche relative a

cryptocurrency, CBDC, Stable-Coin e asset digitali, pronunciandosi in maniera più importante rispetto alle

altre Community. [Figura 7 - 8]

Figura 9 – Digital Trend Survey «Digital Lending HUB», CeTIF Research 2021

Digital Lending HUB 2021 | STEERING COMMITTEE OVERVIEW12

CeTIF Digital Lending HUB 2021 |

Con riferimento ai risultati della survey somministrata ai membri dello Steering Committee del CeTIF

Digital Lending HUB, di cui fanno parte Chief Lending Officer e Responsabili delle direzioni credito

delle banche e delle finanziarie, principalmente in ambito retail, emergono alcuni importanti spunti di

riflessione. Da una prima analisi complessiva è possibile osservare, in primo luogo, come i trend

individuati abbiano un elevato, e per di più omogeneo, grado di impatto sia sull’operatività e sui

processi attuali sia su quelli futuri, così come anche nell’evoluzione del ruolo della Business Unit del

credito. In secondo luogo, invece, si può constatare come il trend legato all’utilizzo di Asset e Valute

Digitali risulti poco impattante in tutti e tre gli ambiti indagati, quelli attuali, quelli futuri e quelli

legati all’evoluzione del ruolo.

Se osserviamo più nel dettaglio gli impatti dei dieci trend all’interno del contesto attuale si evidenzia

come tematiche quali la Data Protection, la Cybersecurity e l’ibridazione della Customer

Experience siano quelle con maggiore rilevanza. Questo sottolinea come il dato sia centrale

all’interno delle strategie delle Istituzioni, sia in termini di protezione e prevenzione da eventuali

attacchi esterni, sia in termini di utilizzo delle informazioni a disposizione per garantire

un’esperienza del cliente ottimale e ad elevato valore aggiunto, tanto nel contatto indiretto, a

distanza, quanto in quello diretto, in presenza. I restanti trend analizzati, ad esclusione di quello legato

agli Asset e Valute Digitali, presentano invece un analogo grado di impatto. Tale evidenza può essere

associata allo studio e alla sperimentazione in atto all’interno delle banche e delle finanziarie di

tutte le diverse tecnologie e meccanismi di elaborazione dei dati, al fine di individuare quelli

maggiormente utili o indispensabili per l’operatività futura.

Invece, i trend che saranno maggiormente impattanti all’interno di un orizzonte prospettico di medio-

lungo periodo (3-5 anni) risultano essere gli AI Based Services, l’Augmented Interaction e,

ancora una volta, l’ibridazione della Customer Experience, a dimostrazione della forte attenzione

verso il dato, i nuovi modelli e gli algoritmi predittivi di Intelligenza Artificiale, nonché delle tecnologie

abilitanti di un’esperienza olistica di prodotti e servizi per il cliente. Meno rilevanti risultano i trend

legati ai servizi e prodotti Real Time e On Demand, e in seguito, alla Data Protection &

Cybersecurity, posta sullo stesso livello dell’Edge Computing & EXP Technology. I tre trend in

questione, e in particolare gli ultimi due, devono necessariamente andare di pari passo poiché

tecnologie esponenziali, come ad esempio il 5G e il Quantum Computing, consentono

un’elaborazione dei dati sempre più evoluta e rapida, necessitando, dunque, di nuovi parametri in

termini di sicurezza informatica, che andranno ben attenzionati e approfonditi. Logiche di Data

Sovereignty, Insight Driven Organization e servizi in cloud sono invece inserite all’interno delle

ultime posizioni, seppur con un punteggio che dimostra un’elevata importanza all’interno delle logiche

future del credito. Questo potrebbe indicare un minore, seppur lieve, grado di interesse per tali trend

in confronto a tecnologie appena citate, più influenti e abilitatrici di nuovi VAS.

Infine, se analizziamo l’evoluzione del ruolo della Business Unit è possibile notare l’uniformità di

impatto in tutti i trend, con due grandi eccezioni, una in negativo, ovvero gli Asset e Valute Digitali, e

una in positivo, gli AI Based Services. Convenendo che, quest’ultimi saranno, ancora una volta,

determinanti per le logiche future delle Istituzioni, non solo dal punto di vista dell’operatività e dei

processi, ma anche delle strategie dei responsabili credito. [Figura 9]

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento13

STEERING COMMITTEE OVERVIEW

CeTIF Digital Lending HUB 2021 |

K EY TA K E A WA Y

NUOVE MODALITÀ DI INTERAZIONE IBRIDE CON

1 IL CLIENTE E STRATEGIE DI DIGITAL LENDING IN

UN’OTTICA COLLABORATIVA E DI UTILIZZO DELLE

TECNOLOGIE DI ANALISI DEI DATI

La maggiore propensione dei clienti alla sperimentazione di nuove modalità di interazione con le

Istituzioni, per mezzo di canali sia digitali sia fisici, porta a una necessaria ridefinizione delle

strategie di Digital Lending. In quest’ottica divengono necessari approcci ibridi, che consentano di

raggiungere un eguale livello di soddisfazione ed efficienza sia per mezzo di una relazione a distanza

sia fisica. Inoltre, l’utilizzo di nuove tecnologie di elaborazione dei dati permette alle Istituzioni di

sfruttare al meglio non solo i dati interni ma anche quelli esterni, in modo tale da offrire un

maggior numero di servizi a valore aggiunto, ottimizzare i processi, analizzare nuovi KPI e indici di

rischio. Tutto ciò è favorito anche dagli approcci ecosistemici che, per mezzo di partnership

strategiche con i nuovi soggetti presenti sul mercato, consentono alle Istituzioni di velocizzare la

costruzione di prodotti e processi innovativi, nonché diminuire gli investimenti necessari alla loro

creazione.

L’EDUCAZIONE FINANZIARIA E I SISTEMI DI

2 INTELLIGENZA ARTIFICIALE PER L’ANALISI

PREDITTIVA DEI DATI E UNA MAGGIORE

CONSAPEVOLEZZA DEI CONSUMATORI

Le inusuali posizioni creditizie che si possono ritrovare oggigiorno, determinate da un periodo di

lockdown forzato e una crisi sanitaria, economica e sociale, necessitano di un ripensamento degli

strumenti e dei criteri che le Istituzioni Finanziarie erano solite utilizzare. In tal senso, accorrono in

aiuto nuovi modelli e algoritmi predittivi di Intelligenza Artificiale per l’elaborazione dei dati. Questi

permettono, infatti, di mettere in atto delle pre-analisi evolute, migliorare l’operatività e la velocità

di esecuzione e, anche, di fare azioni commerciali mirate. Tecniche e tecnologie innovative e

puntuali programmi di educazione finanziaria, che devono essere sempre più attenzionati dalle

Istituzioni, permetteranno, dunque, ai clienti di raggiungere una maggiore consapevolezza in termini

di gestione delle proprie finanze, utili ad evitare posizioni di insolvenza, e di impatti dei propri

investimenti. Su quest’ultimo punto, infatti, è sempre più forte l’attenzione dei consumatori,

maggiormente aperti a prodotti e servizi che tengano conto degli aspetti ambientali, sociali e di

corretta governance societaria.

Digital Lending HUB 2021 | STEERING COMMITTEE OVERVIEWNUOVE MODALITÀ DI INTERAZIONE IBRIDE CON IL

14 CLIENTE E STRATEGIE DI DIGITAL LENDING IN

1

CeTIF Digital Lending HUB 2021 |

UN’OTTICA COLLABORATIVA E DI UTILIZZO DELLE

TECNOLOGIE DI ANALISI DEI DATI

Lo scenario legato all’emergenza sanitaria ha portato a un ripensamento forzato delle strategie delle

Istituzioni Finanziarie, necessario non solo ad affrontare il periodo di crisi incombente ma anche a

soddisfare nuovi obiettivi, bisogni ed esigenze.

La clientela si è dimostrata, infatti, maggiormente propensa alla sperimentazione di nuove modalità

di interazione con l’Istituzione stessa, nonché aperta al contatto sia totalmente digitale, sia

totalmente fisico, sia ibrido, ovvero per mezzo di una combinazione del rapporto in parte a

distanza, grazie alle nuove tecnologie, e in parte in presenza.

Dato questo nuovo impulso, le Istituzioni devono ora scegliere tra l’utilizzo di canali tradizionali o

innovativi, o di una combinazione di entrambi, nella relazione con il cliente, facendo progredire il

modello omnicanale verso uno Opti-Channel. Quest’ultimo è, infatti, un’evoluzione del concetto di

omnicanalità, che permette di rendere fluida l’esperienza del cliente per mezzo di una gestione

ottimizzata, integrata e sinergica dei canali, basandosi però sulle specifiche esigenze e

consentendo alle Istituzioni di proporre al cliente l’interazione che più risulta ottimale e in linea con le

proprie preferenze. Il tutto, armonizzando le diverse esigenze e permettendo di svolgere le medesime

operazioni per mezzo di canali diametralmente opposti, che si basano su logiche diverse, ma ottenendo,

al contempo, il medesimo grado di appagamento e livello di servizio.

Un elevato livello di soddisfazione è, però, molto spesso difficile da conseguire per mezzo di una

relazione basata interamente sull’utilizzo di canali digitali e, pertanto, a distanza. Infatti, le Istituzioni

Finanziarie hanno compreso come il rapporto con il cliente e i gap relazionali possano e debbano

essere colmati mediante approcci ibridi. Proprio questa strada, congiuntamente all’utilizzo di nuove

tecnologie in una logica Opti-Channel e all’offerta di servizi a valore aggiunto, permetterà alle banche e

alle finanziarie di ampliare le strategie di business del credito, ottimizzare i processi,

analizzare nuovi KPI e nuovi indici di rischio.

Quindi, le strategie delle Istituzioni, e in particolare quelle di Digital Lending, stanno cambiando,

muovendosi verso una direzione nella quale potranno essere offerti servizi e prodotti ai clienti sia a

distanza sia in presenza, valorizzando al meglio la loro esperienza. Per fare ciò, diviene necessaria,

oggigiorno, una riconfigurazione del modello di business e, soprattutto, l’utilizzo di nuove

tecnologie, che permetteranno un cambiamento più radicato all’interno dell’operatività bancaria e un

nuovo posizionamento strategico. Infatti, poter disporre di strumenti e tecnologie che consentano di

utilizzare al meglio i dati già presenti all’interno del sistema bancario e, con le informazioni ricavabili

esternamente, di fare delle pre-analisi evolute dei clienti, permette di agevolare le operazioni dello

specialista che deve concedere il credito o monitorarlo. Il tutto, facendo risparmiare risorse alle

Istituzioni stesse e permettendole di concentrarsi maggiormente sulle potenziali situazioni di

difficoltà o sulle quali dover necessariamente intervenire tempestivamente. Sicuramente, nel momento

in cui vengono adottate soluzioni di Intelligenza Artificiale (AI), utili per gli scopi sopracitati, è

necessario considerare i possibili rischi derivanti dall’utilizzo di tali tecnologie.

In particolare, è ormai dimostrato che un utilizzo impreciso dell’AI può amplificare forme di bias e

discriminazione a livello sociale, specialmente se utilizzato in modo autonomo o se basato su

dataset non rappresentativi. Peraltro, posto che la nostra società sia già caratterizzata da bias e

diseguaglianze, utilizzare anche in modo corretto dati rinvenienti dal passato può portare a forme di

discriminazione.

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento15

CeTIF Digital Lending HUB 2021 |

Un esempio concreto è stato il caso della carta di credito Goldman Sachs brandizzata Apple che

automaticamente operava una discriminazione di genere nei confronti delle donne, dove di fatto offriva

un tetto di spesa circa 20 volte inferiore rispetto a quello concesso a un uomo. Tale contaminazione

nei dati porta con sé preoccupazioni riguardo l’adozione dell’Intelligenza Artificiale. Per garantire,

dunque, l’affidabilità dei sistemi di AI è necessario che le Istituzioni Finanziarie implementino dei vincoli

di comportamento per porre limiti alla loro “creatività” in modo da evitare azioni eticamente

inaccettabili.

Attualmente, il processo creditizio delle Istituzioni è, nella maggior parte dei casi, basato su logiche

tradizionali, sull’utilizzo delle informazioni già a disposizione, su processi manuali e con la filiale come

canale ed elemento di ingaggio principale, sia per i già clienti sia per i potenziali. Dunque, è chiaro come

una strategia omnicanale, che miri a una gestione integrata e sinergica dei vari touchpoint e dei

canali di interazione tra banca e cliente per mezzo di modalità di interazione definite precedentemente

ibride debba necessariamente essere perseguita. In quest’ottica, un grande supporto è dato dallo

studio e dallo sviluppo di algoritmi e tecnologie di AI che, per mezzo dell’integrazione dei dati già a

disposizione con le informazioni che è possibile ottenere sfruttando analisi più evolute e ampie,

permettono un monitoraggio e una conoscenza a 360° del cliente, nonché di mettere in atto

azioni commerciali mirate.

Dunque, il ripensamento della natura della filiale stessa congiuntamente a un utilizzo sempre più diffuso

delle strumentazioni a supporto del Digital Lending sono due aspetti prioritari all’interno delle strategie

delle Istituzioni. Infatti, non sono più delle semplici opportunità da poter cogliere per differenziarsi

rispetto ai propri competitor, ma anzi, sono sempre più richieste dai clienti stessi, divenendo, quindi,

delle vere e proprie esigenze. Ne conviene che grande importanza assume l’investimento in nuovi

strumenti digitali, che possano consentire di sperimentare e successivamente raggiungere evoluti

livelli di interazione con il cliente finale, basati sull’arricchimento delle conoscenze, ottenibili anche

grazie alla connessione con nuovi segmenti di mercato e nuovi soggetti.

Infatti, per affrontare il cambiamento, le richieste dei clienti e gli investimenti necessari a soddisfare tali

variabili, la collaborazione con nuovi partner è fondamentale. In questa nuova logica ecosistemica,

soggetti che ancora non hanno preso parte alla catena del valore delle Istituzioni stesse, a breve,

dovranno entrare a far parte dell’esperienza banca-cliente. Stringere partnership strategiche e

alimentare l’accesso al credito sulla piattaforma principale dell’Istituzione permette di ridurre i drop-

off, accrescere le opportunità di cross-selling e ottenere maggior ingaggio. Dunque, consente alle

Istituzioni di avere a disposizione dati più ricchi che possano essere utilizzati per offerte

personalizzate, una migliore segmentazione del rischio e gestione delle frodi, nonché poter

accedere più facilmente a segnali definiti di “early warning” e clienti “high-intent”. Dall’altro lato,

in quest’ottica collaborativa, anche il cliente può ottenere dei vantaggi, ovvero esperienze sempre più

seamless tra l’attività di consumo e l’accesso al credito, prodotti personalizzati che vadano

incontro a needs specifici e una maggiore convenienza anche in termini di costi da sostenere e

tempo, data dalla riduzione dei dati in entrata e dall’ampliamento delle informazioni alle quali possono

accedere le Istituzioni per valutare nel più breve tempo possibile le richieste che vengono fatte.

Digital Lending HUB 2021 | STEERING COMMITTEE OVERVIEW16

CeTIF Digital Lending HUB 2021 |

In questo contesto, sia il trasferimento sia lo scambio di informazioni in cloud divengono un ulteriore

elemento da evidenziare, attraverso approcci ecosistemici con soggetti esterni. Il processo del

credito, infatti, oltre a risultare necessario per le Istituzioni e al contempo dispendioso, sia in termini di

tempo sia di investimenti, è anche inevitabilmente sottoposto a numerosi vincoli in tema di KYC (Know

Your Customer) e gestione della dei dati. Ricorrere a partner esterni per far evolvere la banca verso

una logica digitale di trasferimento dei dati in cloud permette di sfruttare data center evoluti ed

elaborare al meglio le informazioni a disposizione rapidamente, con meno investimenti e con una

minore stretta regolamentare in termini di protezione dei dati, seppur questa dovrà essere ben

attenzionata anche nel momento in cui si affida il processo a un soggetto esterno, outsourcer. Infatti, i

numerosi benefici legati all’adozione del Cloud, tra i quali ritroviamo una semplificazione dell’attività di

raccolta e conservazione dei dati tramite soluzioni scalabili, flessibili e spesso più contenute di altre

a livello di investimenti, che la rendono anche un fattore abilitante per all’interno del processo di Digital

Transformation, sono ben conosciuti dalle Istituzioni Finanziarie. A tal proposito, secondo i dati della

survey erogata nell’Advanced Analytics & AI HUB 2020, la maggior parte delle Istituzioni (50%), ad oggi,

non presenta ancora una strategia IT basata sul Cloud ma prevedono di adottarla nei prossimi 3 anni

(30%).

Dunque, l’evoluzione del business del credito e del Digital Lending dovrà passare attraverso

l’individuazione di nuove modalità operative, che coinvolgano nuovi partner e, soprattutto,

implichino l’utilizzo di nuove tecnologie, che oggigiorno sono alla base delle strategie future delle

Istituzioni stesse.

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documentoL’EDUCAZIONE FINANZIARIA E I SISTEMI DI

INTELLIGENZA ARTIFICIALE PER L’ANALISI

2 PREDITTIVA DEI DATI E UNA MAGGIORE

17

CeTIF Digital Lending HUB 2021 |

CONSAPEVOLEZZA DEI CONSUMATORI

Le nuove tecnologie legate all’Artificial Intelligence (AI) e all’utilizzo dei dati esterni sono necessarie

ad ampliare e innovare gli standard presenti nei modelli di valutazione del merito creditizio, nonché utili

per individuare nuovi clienti. La crisi che abbiamo vissuto, di carattere non solo sanitario ma anche

sociale ed economico, e il periodo di lockdown forzato hanno determinato delle posizioni creditizie

che in precedenza non erano mai state osservate. Dunque, tutti gli strumenti e i criteri utilizzati ad oggi

dalle Istituzioni dovranno subire radicali cambiamenti.

Per fare ciò, infatti, saranno necessari e prioritari nuovi modelli e algoritmi predittivi, nonché

nuovi strumenti di Artificial Intelligence per l’elaborazione dei dati esterni. Tale priorità, però, non è solo

del settore finanziario, tanto è vero che i maggiori provider di servizi cloud hanno, nel 2020, ampliato ed

espanso significativamente i loro strumenti e servizi di Artificial Intelligence e Machine Learning. Difatti,

disporre di strumenti che permettano una pre-analisi evoluta dei dati già a disposizione, che vengono

combinati con i quelli esterni, consente di agevolare l’operatività, porre in essere azioni

commerciali mirate e valutare le richieste con maggiore trasparenza, precisione e con tempi di

erogazione estremamente rapidi. Dunque, riuscire a implementare i numerosi dati già a

disposizione delle banche permette di lavorare sulla valutazione del merito creditizio, ma anche sulla

prevenzione, anticipando eventuali difficoltà nelle quali potrà incorrere in futuro il cliente e trovando

insieme a lui possibili soluzioni ancora percorribili.

Le riflessioni e gli elementi poc’anzi riportati si inscrivono in un quadro più ampio e complesso

all’interno del quale è necessario trovare soluzioni che evitino il raggiungimento di quello che è, ad oggi,

il tema centrale per i prossimi anni, ovvero le Non Performing Exposures (NPE) e i crediti non

performing (NPL – Non Performing Loans). Da questo punto di vista, accorrono in aiuto la

finanza agevolata e i crediti garantiti, che saranno leve fondamentali per incentivare finanziamenti

di settori maggiormente vulnerabili o che presentano una situazione prospettica di difficoltà legata

all’emergenza sanitaria. Tali soluzioni dovrebbero, però, poter essere maggiormente digitali,

snelle e veloci nei meccanismi sia di verifica sia di scambio, rispetto a quelli tradizionali che vi sono

oggigiorno.

Tuttavia, oltre ad avere un supporto da parte della pubblica amministrazione, le Istituzioni devono

potersi dotare di strumenti e metodologie per divenire sempre più autonome nella misura in cui tali

crediti garantiti vengano meno. Necessario risulta, dunque, utilizzare dati esterni in ambito di credit

risk e risk management e investire nei sistemi di Intelligenza Artificiale che rendano possibile

l’attribuzione di rating automatici, segmentando in base alle caratteristiche comuni dei clienti che

richiedono accesso al credito. È fondamentale, quindi, beneficiare concretamente delle potenzialità

offerte dalla PSD2 nell’ambito dei sistemi di Early Warning, in modo tale da poter contare non

soltanto sui dati propri ma anche sui dati operativi di sistema ed esterni, al fine di raggiungere una

visione globale che permetta di potenziarsi ulteriormente sul fronte della gestione delle NPE.

Un ulteriore strumento a disposizione delle Istituzioni Finanziarie per prevenire fenomeni di insolvibilità

o, nel peggiore dei casi, di sovraindebitamento è sicuramente l’educazione finanziaria. Con riguardo

alle Istituzioni, diviene necessaria, dunque, una più forte attenzione e maggiori investimenti in progetti

che siano volti all’arricchimento delle conoscenze dei consumatori in tema di ricorso al credito e

gestione dei budget. Necessario anche con riferimento ai clienti, per i quali tale tematica risulta

rilevante. Un esempio, in questo senso, è il round da 625 mila euro chiuso a fine novembre 2020 dalla

piattaforma di educazione finanziaria per under 35, Starting Finance.

Digital Lending HUB 2021 | STEERING COMMITTEE OVERVIEW18

CeTIF Digital Lending HUB 2021 |

Questo dimostra, infatti, come anche i consumatori richiedano, in autonomia, una maggiore

sensibilizzazione in tema di conoscenza ed educazione finanziaria, che li possa portare non

solo verso una più corretta gestione delle proprie finanze ma anche verso una maggiore

consapevolezza di una tematica che, in questo ultimo periodo, ha acquisito sempre più importanza: la

sostenibilità.

Tanto è vero che, a seguito dell’emergenza sanitaria legata al COVID-19, si è potuto osservare un

aumento delle richieste da parte dei consumatori di una maggiore trasparenza e responsabilità

ambientale, portandoli a preferire prodotti green quand’anche questi risultino più costosi. In più, la

maggior parte dei consumatori sarebbe invogliato ad acquistarli in presenza di finanziamenti a tassi

vantaggiosi. Anche a seguito di questi cambiamenti nelle preferenze dei clienti, i criteri ESG

(Environmental, Social e Governance), ovvero quelli legati ad aspetti ambientali, societari e di

governance delle aziende sono ormai rilevanti e presenti all’interno dei piani strategici industriali

delle Istituzioni Finanziarie. La sostenibilità, dunque, non è più vista semplicemente come una moda o

un elemento di marketing per attrarre nuovi clienti, ma è una richiesta che proviene da consumatori

che, oggigiorno, necessitano sempre più di maggiore consapevolezza in merito agli impatti che le

loro azioni, anche in ambito finanziario, portano.

Sicuramente, attualmente, una delle sfide maggiori su questo tema è, per le Istituzioni, riuscire a

distinguere quando un credito o un investimento stia andando a finanziare iniziative di sostenibilità

e sviluppo a livello ambientale. Anche per questa tematica, le nuove tecnologie a disposizione

permetteranno di trovare una risposta e superare l’incertezza che porta al rallentamento dei processi.

Infatti, per poter vincere le perplessità legate ai reali impatti degli investimenti sostenibili, aumentando

al contempo la velocità di esecuzione e la consapevolezza dei clienti, diviene necessaria un’analisi

accurata dei dati e, quindi, ancora una volta lo sfruttamento di tutte le tecnologie e le strumentazioni

digitali, come l’Artificial Intelligence, a nostra disposizione.

© CeTIF 2021 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documentoCeTIF - Università Cattolica

Via Olona, 2 - 20123 Milano

Tel. +39 02 7234.2590

E-mail: cetif@unicatt.it

www.cetif.itPuoi anche leggere