Le sfide del sistema energetico tra priorità politiche e modelli organizzativi

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Le sfide del sistema energetico

tra priorità politiche e modelli organizzativi

Stefano Clò

Professore di Politica Economica, Dipartimento

di Economia, Università degli studi di Firenze

Convegno Banca d’Italia

L’ECONOMIA DELL’EMILIA-ROMAGNA

FRA RIPRESA E CRISI ENERGETICA

Mercoledì 1 febbraio 2023, ore 09:30

Le dimensioni socio-politiche dei sistemi energetici

1. Sicurezza energetica

Continuità e accessibilità nell’erogazione dei servizi energetici, evitando discontinuità nelle forniture

Energy Dependency Ratio (%)

Total

Dipendenza Energetica totale

80

• In Italia diminuisce grazie al ricorso di rinnovabili, ma

60

resta altissima (da 82% a 76%)

• In Europa, minore dipendenza rispetto all’Italia grazie a

40

ricorso nucleare e carbone interno,

20

• In Europa, aumento dipendenza energetica per minore

disponibilità di fonti interne (UK, NL, PL)

0

90-94 15-20

EU27 IT

Le dimensioni socio-politiche dei sistemi energetici

1. Sicurezza energetica

Energy Dependence Ratio (%)

Natural Gas

Dipendenza Energetica del Gas

100

80

• aumento dipendenza energetica (IT da 65% a

93%)

60

• maggiore ricorso a questo input, maggior peso nel

40

mix energetico

20

• contrazione delle estrazioni sul territorio nazionale

0

90-94 15-20

EU27 ITLe dimensioni socio-politiche dei sistemi energetici

1. Sicurezza energetica

IT Import by Partner Country (%)

Natural gas

• instabilità geopolitica dei partner commerciali

100

• paesi con regimi politici “distanti” dalle

80

democrazie occidentali che non salvaguardano

60

i diritti civili

40

• regimi istituzionali instabili (Libia, Algeria),

20

anti-occidentali (Iran, Venezuela, Russia) o che

0

2000-04 2015-20

utilizzano l’energia come strumento di

Algeria Libya Netherlands

Other Qatar Russian Federation esercizio del potere politico (Russia)Le dimensioni socio-politiche dei sistemi energetici

2. Prezzi energetici Accessibilità del servizio a prezzi ragionevoli per salvaguardare la sostenibilità economica

delle famiglie e la competitività del comparto industriale

• Aumento dei prezzi antecedente l’invasione dell’Ucraina

• Borsa elettrica italiana è storicamente la più cara d’Europa (maggior ricorso al gas)

PSV (€/MWh) Prezzi Elettrici €/MWh

600

250

500

Guerra in

200

Guerra in Ucraina

Ucraina 400

150 300

200

100

100

50

0

gen-19

mag-19

gen-20

mag-20

gen-21

mag-21

gen-22

mag-22

lug-19

nov-19

lug-20

nov-20

lug-21

nov-21

lug-22

nov-22

mar-19

mar-20

mar-21

mar-22

set-19

set-20

set-21

set-22

0

gen-19

ott-19

gen-20

ott-20

gen-21

ott-21

gen-22

ott-22

apr-19

lug-19

apr-20

apr-21

apr-22

lug-20

lug-21

lug-22

ITALIA FRANCIA GERMANIA AREA SCANDINAVA SPAGNALe dimensioni socio-politiche dei sistemi energetici

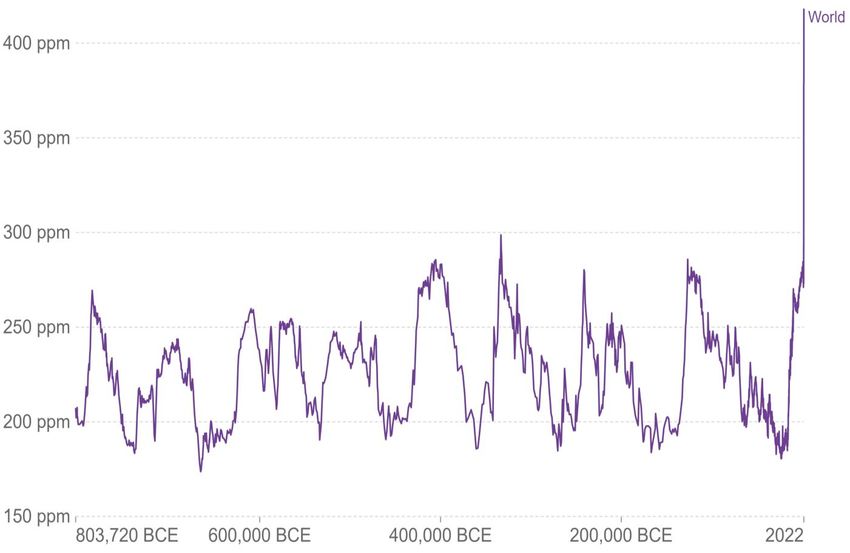

3. Crisi Climatica e decarbonizzazione dei sistemi economici

Concentrazione CO2 nell’atmosfera Variazione PIL-Emissioni CO2 a livello globale

PIL

Emissioni CO2Le dimensioni socio-politiche dei sistemi energetici

3. Crisi Climatica e decarbonizzazione dei sistemi economici

Unione Europea: andamento emissioni e distanza dagli obiettivi di decarbonizzazione

4500

Milioni

4000

3500

3000

2500

2000

1500

1000

500

0

1978

2046

1946

1950

1954

1958

1962

1966

1970

1974

1982

1986

1990

1994

1998

2002

2006

2010

2014

2018

2022

2026

2030

2034

2038

2042

2050

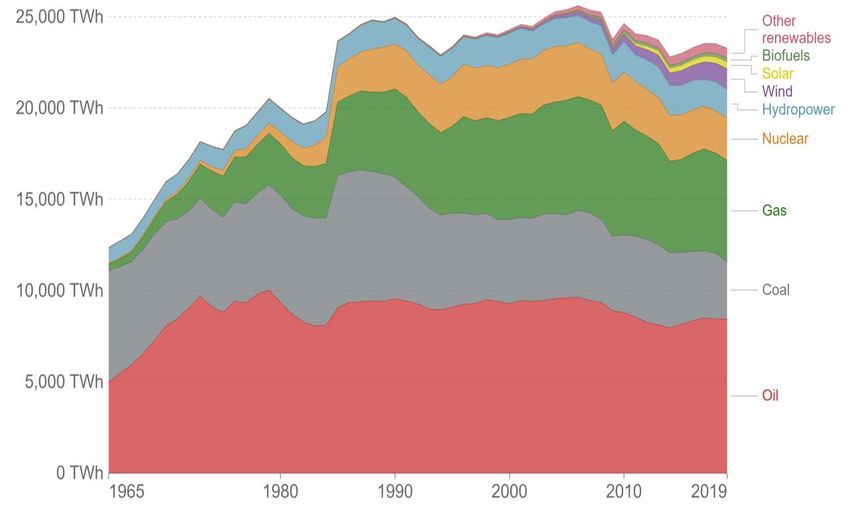

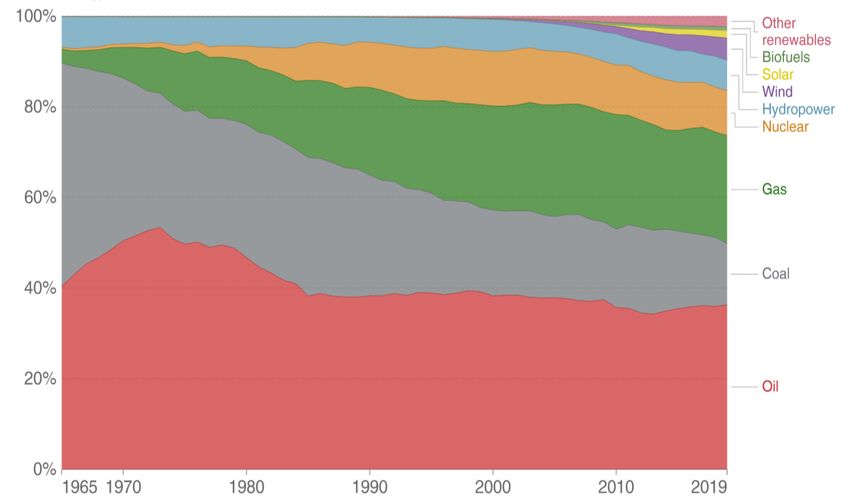

Annual CO2 Emissions Decarbonization Pathfonti fossili: minimo comune denominatore delle 3 priorità socio-politiche dei sistemi energetici • Rinnovabili stanno rimpiazzando le fonti fossili nel mix energetico grazie alla riduzione dei consumi • In 50 anni diminuite di soli 20 punti percentuali, pesano ancora per il 75% del mix energetico Sfide della decarbonizzazione • ridurre le fonti fossili di 70 p.p. in 30 anni • Penetrazione del vettore elettrico in altri comparti (trasporti e riscaldamento) • Problema della rigidità dei sistemi energetici Consumo energetico per fonte, Europa (TWh) Consumo energetico per fonte, Europa (%)

Fit for 55 • riduzione delle emissioni del 55% entro il 2030 • entro il 2030 l'obiettivo di produrre il 40% dell’energia europea da fonti rinnovabili REPowerEU • Aumento obiettivi di risparmio ed efficientamento energetico • accelerare la diffusione delle energie rinnovabili • aumentare dal 40% al 45% l'obiettivo principale per il 2030 per le rinnovabili • raddoppiare la capacità solare fotovoltaica entro il 2025 e installare 600 GW entro il 2030 politica energetica regionale (Patto per Lavoro e Clima, Strategia Regionale Agenda 2030 per Sviluppo Sostenibile) • obiettivo di riduzione delle emissioni del 55% e target rinnovabili fino a 50-60% entro il 2030 • passare al 100% di energie rinnovabili entro il 2035 • decarbonizzazione prima del 2050

Francia: la risposta della politica alla crisi petrolifera degli anni ‘70

Rivoluzione del sistema energetico: on 10 anni il nucleare copre più del 50% del mix energetico nazionale

Fattibilità grazie al modello organizzativo del dopoguerra: Monopolio Pubblico Integrato

• Impresa pubblica strumento di politica

industriale per l’attuazione di obiettivi di

interesse generale

1975-1985:

+1128% (+205 TWh) • pubblico svincolato da obiettivi di

performance di breve periodo tipici

dell’impresa quotata

• Divergenza tra pubblico e privato nelle

strategie di prezzo e di investimento

• Assenza di concorrenza favoriva una maggiore

certezza degli investimenti (nucleare in declino

nel contesto concorrenziale)Sistemi energetici: Evoluzione del modello organizzativo verso un nuovo paradigma

Riforme esterne (mercato) e riforme interne (governance)

• Apertura dei mercati e liberalizzazione

• Riduzione dei contratti di lungo periodo e prezzi definiti da mercato spot

• Cessione quote di mercato

• Separazione verticale

• Privatizzazione

• Imprese miste e quotazione in borsa

Italia Francia

Ex-monopolitsta Enel SpA EDF

Controllo PubblicoQuale compatibilità tra il nuovo modello organizzativo e gli obiettivi socio-politici? • Da riforme nuove spinte all’efficienza, cicli di investimenti • Liberalizzazione necessaria per la diffusione rinnovabili: modello decentrato di generazione distribuita Ma…. • I mercati hanno la capacità intrinseca di perseguire gli obiettivi socio-politici? • Rinnovabili più pulite ma meno profittevoli: logiche di mercato favoriscono una penetrazione delle rinnovabili? • Strategie di investimento di operatori quotati in borsa allineati agli obiettivi socio-politici? Chiariti gli obiettivi socio-politici, quali strumenti ha a disposizione la politica per garantirne il perseguimento?

Penetrazione Rinnovabili

• Tradizionale ricorso a strumenti di prezzo: carbon price + sussidi alle rinnovabili

• “Italy has promoted one of the most impressive photovoltaic supporting scheme in the world” (IEA 2011)

• “Italy holds the world record when looking at the number of systems connected to the grid” (IEA 2013)

Eolico e PV - Capacità Cumulata (MW)

35000

30000

25000

20000

15000

10000

5000

0

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020

Fonte: Terna – Dati StoriciCosto di produzione elettrica da diverse fonti

Meccanismi di sostegno hanno promosso la

diffusione delle FER

Economie di scala e technological learning curves

hanno favorito una drastica riduzione dei costi delle

rinnovabili

Ma allora perché gli investimenti in

rinnovabili rimangono inadeguati

rispetto gli obiettivi di

decarbonizzazione?

Fonte: Lazard LCOE analysisPotenza installata di fotovoltaico – andamento storico e obiettivi PNIEC

Investimenti medi annui nel periodo 2020-2030 dieci volte investimenti medi annui del periodo 2014-2019

Obiettivi al 2030 definiti nel PNIEC: Non considerano inasprimento dovuto a FitFor55 & RepowerEU

Divergenza tra investimenti di mercato e obiettivi della politica: perché?

Italia – Capacità installata di fotovoltaico: trend storico vs target PNIEC (GW)

4.7 GW/yr

0.4 GW/yrPenetrazione Rinnovabili

2000-2003: stazionarietà capacità vs aumento domanda → black-out

2004-2008: Aumento capacità produttiva CCGT e aumento domanda

2009-2012: Incentivi FER e crollo domanda → overcapacity

2013-2020: calo strutturale domanda, Riduzione investimenti termo, stazionarietà delle rinnovabili

150 Potenza Efficiente Lorda (GW, sx) e Consumi elettrici (TWh, dx) 350

340

130

330

110 320

310

90

300

70

290

50 280

270

30

260

10 250

2011

2013

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2012

2014

2015

2016

2017

2018

2019

2020

Idro tradizionali eolico PV geo Consumi elettrici Fonte: Elaborazioni su dati GME

e TernaPenetrazione Rinnovabili: effetto sui mercati

FER: raddoppio della generazione elettrica

Termo: effetto spiazzamento da contrazione domanda elettrica e aumento rinnovabili

Vendite di energia elettrica nel MGP per fonte (%)

100%

90%

80%

70%

57 55 54

60% 53 48 54 57 61 55

59

50% 69 72 73 69 65 65 64

40%

30%

20% 34 38 34 34 32 36 36 38 37

10% 26

15 14 12 17 20 21 21

0%

2008

2012

2005

2006

2007

2009

2010

2011

2013

2014

2015

2016

2017

2018

2019

2020

2021

FER Tradizionali Imp Nette

Fonte: Elaborazioni su dati GMEPenetrazione Rinnovabili: effetto sui mercati

Rinnovabili: costi fissi coperti dagli incentivi

Entrano in borsa a Costo Marginale nullo

Merit Order Effect: spiazzamento delle tecnologie marginali più costose e riduzione dei prezzi di borsa

Effetto incrociato: Aumento della componente regolata della tariffa (A3) e riduzione della componente di mercato

D2

P1 P1

P2

P3Penetrazione Rinnovabili Andamento prezzi • Calo strutturale della domanda • Eccesso di capacità produttiva • Ricomposizione del mix produttivo a favore delle FER

Rinnovabili e distribuzione oraria: effetto sui prezzi

Distribuzione oraria generazione PV non uniforme – concentrazione nelle ore diurne

Riduzione dei prezzi: concentrazione nelle ore diurne → Ricavi unitari PV inferiori del prezzo medio

Effetto cannibalizzazione

più le rinnovabili aumentano, maggiore è la riduzione dei prezzi e dei relativi ricavi unitari

Se alle ore 14:00 tutta la domanda è coperta da PV, prezzo crolla a zero e così i ricavi unitari PV

Quale compatibilità tra fonti a costi marginali nulli e una borsa con un marginal price system?

Problema strutturale per investimenti

7500 100

95

6500 90

5500 85

80

4500 75

70

3500 65

2500 60

55

1500 50

1 3 5 7 9 11 13 15 17 19 21 23

Vendite Solare MWh (sx) PUN €/Mwh (dx)Rinnovabili e termoelettrico: sostituti o complementi?

• Sostituti nel mix elettrico: al crescere del PV diminuisce il gas

• Complementari nella capacità: al crescere della capacità PV deve crescere la capacità Gas

– PV: non stoccabilità. Contributo nullo nelle ore serali

– PV: intermittenza e non programmabilità.

– Bisogno di back-reserve capacity: Se aumenta potenza PV deve aumentare anche la potenza Gas per

rimpiazzare il PV quando non è disponibile

Termoelettrico:

• bisogno di un aumento di capacità, ma riduzione del tasso di utilizzo

• Missing money: System Marginal Price non offre segnali di prezzo adeguati. Garantisce la copertura dei costi

marginali ma non in grado di garantire una remunerazione dei costi fissi

• Effetto spiazzamento quantità: schiacciati tra domanda in calo e FER in aumento

• Effetto prezzi: calo da penetrazione FER solo in parte mitigato da strategie di prezzo (peack serale e MSD)

• Soluzione: capacity market e ritorno alla pianificazione degli investimenti da parte di Terna. copertura dei costi

fissi al di fuori dei meccanismi di borsaRinnovabili: Problema strutturale degli investimenti

Quale ruolo della politica?

Stato Regolatore

indirizza il mercato dall’esterno (meccanismi di incentivazione, ma anche permitting)

Stato Acquirente

indirizza il mercato dall’interno: sussidi alla R&D 1% del PIL; Acquisti pubblici pari al 15% del PIL (Green Public

Procurement, Public Procurement for innovation)

Stato Imprenditore

Indirizza il mercato dall’interno: enti centrali o locali azionisti delle principali imprese energetiche (allineamento tra

gli obiettivi politici e gli obiettivi delle imprese a controllo pubblico

• HERA: fotovoltaico ed eolico: 1% della capacità installata

• ENEL: Solare ed Eolico: 3% della generazione elettrica in Italia nel 2022

Stato regista

Ruolo di facilitazione e intermediazione tra gli stackholders nei territoriStato Regolatore

• La riduzione dei costi non rendono necessari ulteriori strumenti economici di incentivazione

• Procedure autorizzative

– uno dei principali ostacoli agli investimenti in rinnovabili e relative infrastrutture.

– Maggioranza dei progetti ancora in attesa del giudizio di compatibilità ambientale

– Forte opposizione locale (maggioranza di pareri negativi da parte di regioni e Ministero dei beni culturali)

– Lunga durata degli iter autorizzativi (media di 7 anni): molti progetti autorizzati non vengono infine attuati

• EU solar energy strategy, European Solar Rooftops Initiative, Recommendation on fast permitting

for renewable energy projects

– deadline di 3 mesi per impianti installati su strutture esistenti

– Ridurre lentezza e complessità delle procedure di autorizzazione defined, accelerated and as short as possible deadlines

for all the steps required for the granting of permits (…) Member States should establish binding maximum deadlines for all relevant stages

of the environmental impact assessment procedure

– FER riconosciute come interesse pubblico prevalente. most favourable procedure available in their planning and

permit-granting procedures as renewable energy projects are of overriding public interest and serving public health and safety

– Definizione di zone idonee con procedure di autorizzazione abbreviate e semplificateRinnovabili: Problema strutturale degli investimenti effetto cannibalizzazione • System Marginal Price non è in grado di garantire una remunerazione dei costi fissi • Problema sembra non impellente agli attuali prezzi, ma aumento FER può comportare una riduzione dei prezzi • Soluzione: Decoupling Bisogna disaccoppiare le rinnovabili dai meccanismi di borsa Soluzione 1: Power Purchasing Agreement • contratti di lungo periodo in cui è fissato il prezzo di fornitura di energia da PV • Garantiscono la copertura dei costi fissi per l’investitore • Meccanismo assicurativo per gli acquirenti dalle fluttuazioni e dai picchi dei prezzi elettrici • Favorisce il decoupling delle rinnovabili dal mercato elettrico • Stato Acquirente può rappresentare un partner affidabile per lo sviluppo di questi strumenti

Soluzione 2: Comunità Energetiche Rinnovabili

Default: Energia rinnovabile non auto-consumata è immessa in rete

• remunerativo, ma problematico con tassazione extra-profitti o copertura integrale della domanda da rinnovabili

Comunità energetica: Energia rinnovabile non auto-consumata è condivisa all’interno della comunità energetica

• Membri potenziali se afferenti alla medesima cabina primaria

• Meccanismo di decoupling delle rinnovabili dal mercato elettrico

Doppio beneficio per i membri della comunità

• Energia condivisa nella comunità acquistata costo fisso per un numero considerevole di anni

– Meccanismo assicurativo contro fluttuazioni e picchi di prezzo

• Incentivo di 110-120 €/MWh da ripartire tra i membri per la quantità di energia prodotta e condivisa

– Ottimizzazione dei profili di consumo e produzione della comunità (dimensione impianto, numero e tipologia dei membri)

Ruolo degli enti pubblici

• Ruolo di regia e intermediazione tra gli stackholder del territorio

• Partner come membro della comunità

• Facilitatore attraverso lo sviluppo di kit-tools e soluzioni di default per facilitare l’implementazioneGrazie per l’attenzione! Stefano.clo@unifi.it

Puoi anche leggere