La filiera dei polimeri compostabili Dati 2019 e prospettive - Paolo Arcelli - Direttore Plastic Consult

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

La filiera dei polimeri compostabili Dati 2019 e prospettive Paolo Arcelli – Direttore Plastic Consult 18 giugno 2020

LA FILIERA DEI POLIMERI COMPOSTABILI – DATI 2019 Indice 1. Introduzione e perimetro di analisi 2. Evoluzione della filiera 3. Prospettive future 1 2 3 2

Plastic Consult

Principali servizi della divisione Business Insight

Dal 1979

Consulenza e

senzabusiness

di te non saremmo qui! intelligence nel settore petrolchimico e delle materie

Al Presi,

plastiche

• Analisi settoriali a livello nazionale ed europeo

• Studi di struttura

• Statistiche di produzione

• Monitoraggi continuativi dei mercati nazionali

• Supporto al riposizionamento strategico aziendale (diversificazioni,

acquisizioni, dismissioni)

• Reperimento di partner industriali e commerciali

3Metodologia di analisi

Tutti i nostri dati sono sviluppati in proprio attraverso il contatto con gli

operatori della filiera.

Su base annua svolgiamo oltre 3.000 colloqui personali o telefonici con:

§ Produttori di materie prime

§ Distributori, brokers e rivenditori di polimeri

§ Industria della prima trasformazione di materie plastiche

§ Industria della seconda lavorazione

§ Distributori e utilizzatori di manufatti e semilavorati plastici

§ Riciclatori

§ Produttori di macchine e attrezzature

4LA FILIERA DEI POLIMERI COMPOSTABILI – DATI 2019

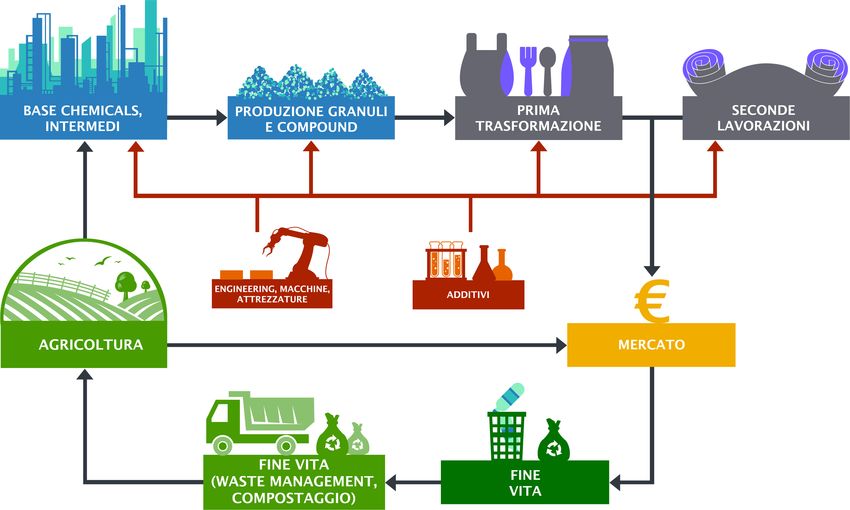

Le bioplastiche – un sistema economico

Una filiera complessa, non solo manufatti

5LA FILIERA DEI POLIMERI COMPOSTABILI – DATI 2019

Le plastiche compostabili

I settori serviti

1

9

8

0

6LA FILIERA DEI POLIMERI COMPOSTABILI – DATI 2019 Indice 1. Introduzione e perimetro di analisi 2. L’evoluzione della filiera 3. Prospettive future 1 2 3 7

LA FILIERA DEI POLIMERI COMPOSTABILI – DATI 2019

La filiera industriale italiana del compostabile

Dalle materie prime ai manufatti – dati 2019

TOTALE FILIERA

INTERMEDI E PRIMA INDOTTO SECONDE

GRANULI INDUSTRIALE

BASE CHEMICALS TRASFORMAZIONE LAVORAZIONI

OPERATORI 4 21 188 ≈ 60 ≈ 275

ADDETTI

DEDICATI ≈ 300 ≈ 360 ≈ 1.765 ≈ 220 ≈ 2.645

FATTURATO ≈ 70 Mn/€ ≈ 275 Mn/€ ≈ 365 Mn/€ ≈ 33 Mn/€ ≈ 745 Mn/€

Fonte: Plastic Consult per Assobioplastiche 8LA FILIERA DEI POLIMERI COMPOSTABILI – DATI 2019

Evoluzione del numero di aziende

Totale, unità, 2012-2019*

+92% vs 2012

300 +9,1% vs 2018

250

200

150

275

242 252

100 195 208

143 152

50

0

2012 2013 2014 2015 2017 2018 2019

*nel 2016 il monitoraggio è stato limitato agli imballaggi, non sono disponibili dati

I dati relativi a intermedi e base chemicals sono disponibili dal 2015

Fonte: Plastic Consult per Assobioplastiche 9LA FILIERA DEI POLIMERI COMPOSTABILI – DATI 2019

Evoluzione del fatturato settoriale

Totale, Milioni di Euro, 2012-2019*

+103% vs 2012

800 +8,8% vs 2018

700

600

500

400

745

685

300

545

474

200 367 376 400

100

0

2012 2013 2014 2015 2017 2018 2019

*nel 2016 il monitoraggio è stato limitato agli imballaggi, non sono disponibili dati;

I dati relativi a intermedi e base chemicals sono disponibili dal 2015

Fonte: Plastic Consult per Assobioplastiche 10LA FILIERA DEI POLIMERI COMPOSTABILI – DATI 2019

Evoluzione degli addetti

Addetti dedicati, unità, 2012-2019*

+106% vs 2012

3.000 +3,5% vs 2018

2.500

2.000

1.500

2.555 2.645

2.460

1.000 1.980

1.650

1.280 1.400

500

0

2012 2013 2014 2015 2017 2018 2019

*nel 2016 il monitoraggio è stato limitato agli imballaggi, non sono disponibili dati;

I dati relativi a intermedi e base chemicals sono disponibili dal 2015

Fonte: Plastic Consult per Assobioplastiche 11LA FILIERA DEI POLIMERI COMPOSTABILI – DATI 2019

Evoluzione della produzione nazionale

Totale, tonnellate, 2012-2019

+157% vs 2012

120.000

+14,1% vs 2018

100.000

101.000

80.000 88.500

73.000

60.000

61.100

54.500

40.000 43.200

39.250 41.000

20.000

0

2012 2013 2014 2015 2016 2017 2018 2019

Fonte: Plastic Consult per Assobioplastiche 12LA FILIERA DEI POLIMERI COMPOSTABILI – DATI 2019

I segmenti a maggior tasso di crescita

Variazione % media annua – 2016-2019

Ultraleggeri +143%

Film non alimentare +75%

Monouso +65%

Film alimentare +28%

0,0 20,0 40,0 60,0 80,0 100,0 120,0 140,0 160,0

Fonte: Plastic Consult per Assobioplastiche 13LA FILIERA DEI POLIMERI COMPOSTABILI – DATI 2019

I segmenti a maggior tasso di crescita

Variazione % 2019 / 2018

Stoviglie monouso +123%

Film alimentare +67%

Film non alimentare +33%

Ultraleggeri +14%

0,0 50,0 100,0 150,0 200,0 250,0

Nel 2019 ottimo sviluppo dell’imballaggio. La crescita delle stoviglie monouso compostabili è tendenzialmente

sostitutiva del monouso in plastiche convenzionali. In prospettiva, in presenza di normative specifiche, si

prevede una riduzione complessiva delle quantità assolute di monouso, come avvenuto per gli shopper.

Fonte: Plastic Consult per Assobioplastiche 14LA FILIERA DEI POLIMERI COMPOSTABILI – DATI 2019

Mercato italiano dei sacchetti asporto merci

Andamento 2010-2019, ‘000 ton

200,0

180,0

179,5

160,0

140,0

142,0

120,0 126,0

118,0 -56,5%

100,0 104,0 vs 2010

96,0 92,0

80,0 91,0 88,0

78,0

60,0

40,0

20,0

0,0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Immesso shopper

La legge italiana produce i suoi effetti: negli ultimi 10 anni riduzione continua dei

sacchetti per asporto merci

Fonte: Plastic Consult per Assobioplastiche 15LA FILIERA DEI POLIMERI COMPOSTABILI – DATI 2019

Mercato italiano dei sacchetti asporto merci

Andamento 2013-2019, ‘000 ton

140,0

120,0 118 kt

104 kt -34% vs 2013*

100,0 96 kt

91 kt 92 kt

88 kt

78 kt

80,0

91,7 42,5 34,5

76,5 56,0 46,0 23,0

60,0

40,0

49,5 53,5 54,0

20,0 40,0 45,0

26,3 27,5

0,0

2013 2014 2015 2016 2017 2018 2019

Compostabili Non a norma

Si riduce progressivamente l’incidenza dei sacchetti non a norma, ancora al 30% nel 2019

*dati suddivisi tra compostabili e non a norma disponibili dal 2013

Fonte: Plastic Consult per Assobioplastiche 16LA FILIERA DEI POLIMERI COMPOSTABILI – DATI 2019 Indice 1. Introduzione e perimetro di analisi 2. L’evoluzione della filiera 3. Prospettive future 1 2 3 17

LA FILIERA DEI POLIMERI COMPOSTABILI – DATI 2019

Impatto del Covid-19 sul 2020

Principali effetti sulla filiera delle plastiche compostabili

L’economia mondiale è penalizzata nell’anno in corso dall'esplosione dell’emergenza sanitaria

globale a seguito della pandemia Covid-19.

Il lockdown di tutte le principali economie, in progressivo allentamento solo dal mese di maggio,

sta avendo effetti negativi anche sul comparto delle bioplastiche, che sta tuttavia soffrendo meno

rispetto ad altre filiere (es. auto e beni durevoli in genere).

I principali impatti diretti rilevati sono:

Shock combinato di domanda (consumatori), con minor reddito disponibile tende a

posticipare o frenare acquisti non essenziali, e di offerta, per le interruzioni delle attività e i

rallentamenti della supply chain.

Qualche difficoltà di Iniziale boom dei Chiusura di mense

approvvigionamento di consumi in GDO consente scolastiche e aziendali,

materia prima, anche una maggiore tenuta di cancellazioni di eventi

legate alla logistica, che questo canale, che fatica quali concerti, sagre e

inaspriscono una criticità tuttavia per il mancato fiere, limitazioni alla

già presente nel 2019 per traino della domanda mobilità, penalizzano

ragioni di natura stagionale (feste e fortemente i canali

strutturale. ricorrenze in genere). HoReCa e Vending.

18LA FILIERA DEI POLIMERI COMPOSTABILI – DATI 2019

Attese per i manufatti compostabili 1/3

Previsioni di sviluppo della produzione nazionale

• Accelera la riduzione complessiva dell’impiego di shopper

(oltre il -10% nel 2019), anche a favore di altre tipologie

Shopper di borse riutilizzabili;

• Tenuta del comparto nei mesi del lockdown, grazie al

+0 / +2% forte incremento delle richieste in GD e DO;

• Continua la discesa della presenza sul mercato di

stabilità / lieve crescita sacchetti illegali (ma sono ancora 3 su 10!) grazie allo

sforzo profuso nelle attività di controllo e verifica;

• Trend positivo della domanda domestica (abitazioni) ha

Sacchetti Umido compensato il forte calo dei consumi nei canali della

ristorazione collettiva (bar, mense, scuole, ristoranti,

+0 / +2% ecc.);

stabilità / lieve crescita

• Ulteriore potenziamento delle esportazioni, in particolare

verso altri paesi UE;

19LA FILIERA DEI POLIMERI COMPOSTABILI – DATI 2019

Attese per i manufatti compostabili 2/3

Previsioni di sviluppo della produzione nazionale

• Dopo il secondo anno di apertura del mercato nazionale,

Ultraleggeri con livelli della domanda in buon incremento, le attese

sono per un ulteriore crescita, tanto sul fronte domestico

+3 / +5% che all’esportazione;

• Domanda interna ancora «troppo» concentrata in GD/DO;

crescita • Aumento del contenuto da fonte rinnovabile è una nuova

variabile per la continuità degli approvvigionamenti

• Grande fermento in particolare sul mercato domestico,

Film agricolo agricoltura biologica potenziale traino per i film;

• Aumento della competizione sui mercati internazionali;

+0 / +2%

• I film (e gli accessori agricoli) aiutano a superare una

serie di problemi relativi al fine vita dei manufatti plastici

stabilità / lieve crescita

in agricoltura;

20LA FILIERA DEI POLIMERI COMPOSTABILI – DATI 2019

Attese per i manufatti compostabili 3/3

Previsioni di sviluppo della produzione nazionale

• Completate una serie di riconversioni delle attività

produttive di piatti e bicchieri in plastica convenzionale;

Monouso

• Forte incremento atteso per la posateria;

>+10% • Opportunità anche nel segmento del vending, con la

messa a punto di bicchieri ad elevata resistenza termica;

forte crescita • Si conferma il forte impulso nel settore delle capsule del

caffè compostabili;

• Prosegue il forte trend di crescita nel settore del film per

imballaggio alimentare, a seguito della progressiva

Altri segmenti

industrializzazione di nuove applicazioni (IV gamma,

cling film, vaschette per la carne, snacks, ecc.);

>+10%

• Packaging non alimentare cresce (ad es. per il

confezionamento di monouso compostabile) e si sviluppa

forte crescita

in altri segmenti quali quello dell’igiene;

21LA FILIERA DEI POLIMERI COMPOSTABILI – DATI 2019

Conclusioni e scenario

Opportunità e minacce per l’industria nazionale

Ottimo stato di salute del comparto

• La filiera delle plastiche compostabili ha proseguito anche nel 2019 il ritmo di crescita, costante

e positivo da anni, superando per la prima volta le 100 mila tonnellate. Si riduce il peso degli

shopper mentre si amplia lo spettro dei settori applicativi serviti;

• Il quadro normativo nazionale ha contribuito a riportare in Italia produzioni, quali quelle dei

sacchetti ultraleggeri, in precedenza quasi interamente delocalizzate nei paesi asiatici; nel

monouso le riconversioni dell’industria nazionale costituiranno argine all’import;

Fattori trainanti

• Forte attenzione all’ambiente da parte dei cittadini favorirà l’ulteriore diffusione dei manufatti

compostabili in tutti i settori applicativi, anche nel 2020, nonostante il contesto esterno

pesantemente condizionato dalla pandemia;

• Crescente peso delle esportazioni da parte dei produttori nazionali, grazie anche all’evoluzione

normativa di altri paesi UE (es. Austria, Grecia, Francia, Romania, Slovenia, Spagna).

• Il voluntary committment, da parte delle catene GDO italiane, di effettuare il phase out del

monouso in plastica convenzionale, conferma le tendenze anticipatorie dell’Italia nel settore

della green economy;

• Consorzio Biorepack potrà fare da volano per un ulteriore aumento del riciclo organico;

Criticità

• Restano in essere le criticità legate al segmento degli shopper, causa presenza ancora massiccia

di sacchi non a norma in polietilene;

• Preoccupazioni legate al soddisfacimento del fabbisogno nazionale di materie prime.

22Grazie per l’attenzione

Plastic Consult S.r.l.

via Savona 97

20144 Milano

Tel. 02 477 111 69

info@materioteca.it

www.plasticconsult.itPuoi anche leggere