Il modello 770/s e la Certificazione Unica - Luca Nardelli - Commercialista

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

SLIDE 1

MARZO

2015

Il modello 770/s e la

Certificazione Unica

Luca Nardelli – Commercialista

SLIDE 2

MARZO

2015

LA CERTIFICAZIONE UNICA

SLIDE 3

FEBBRAIO

2015

CERTIFICAZIONE UNICA

Riferimenti normativi e interpretazioni

• questione time del 25/2 Interrogazione n. 5-04817

• comunicato stampa 12 febbraio 2015

• provvedimento del Direttore dell’Agenzia delle entrate del 15 gennaio

2015 (Prot. 2015/4790)

• artt. da 1 a 8 del D.Lgs. 21 novembre 2014, n. 175; - artt. 49 e successivi

del Tuir;

• artt. 23 e successivi del D.P.R. 29 settembre 1973, n. 600;

• D.P.R. 22 luglio 1998, n. 322;

• D.L. 9 ottobre 1989, n. 338, convertito in L. 7 dicembre 1989, n. 389.

SLIDE 4

FEBBRAIO

2015

CERTIFICAZIONE UNICA

La certificazione è

stata introdotta per il

mod. 730

precompilato

CU-certificazione unica

• (deve essere consegnata entro SPEDIZIONE

il 28.2 dell’anno successivo) Deve essere spedita entro il 7

marzo in regime di sanatoria per

il 2015 (2016 JOB ACT a pieno

regime)

Redditi di Redditi di

lavoro lavoro

autonomo, dipendente,

provvigioni e equiparati e

redditi diversi assimilati

SLIDE 5

FEBBRAIO

2015

CERTIF ZIONE REDDITI CHE CONFLUISCONO NE OD. 730

CERTIFICAZIONE REDDITI NEL MOD. 730

Il flusso delle Ma anche per quelli che non

certificazioni deve essere confluiscono nel modello 730

inviato per i redditi precompilato, riguardanti:

2014 che confluiscono • Redditi di lavoro autonomo o

nel modello 730 redditi diversi;

precompilato: • compensi per indennità di

- Lavoro dipendente trasferta, rimborsi forfetari di

- Lavoro Autonomo spesa, premi e compensi

occasionale erogati nell’esercizio diretto di

- Collaborazioni sportive attività sportive dilettantistiche

- ….. esenti;

• corrispettivi erogati dai

condomini per prestazioni

relative a contratti d’appalto.

SLIDE 6

FEBBRAIO

2015

CERTIFICAZIONE PER MPENSI PARTICOLAR

CERTIFICAZIONE PER REGIMI PARTICOLARI

E’ necessario compilare la CU anche per i compensi non soggetti a

ritenute d’acconto:

Compensi percecipiti nel 2014 da soggetti nel «regime di

vantaggio previsto per l’imprenditoria giovanile» previsto dall’art.

27 del D.L. 98/2011;

Compensi percepiti nel corso del 2014 da soggetti nel regime

«nuove iniziative produttive d’impresa e di lavoro autonomo» (di

cui all’art. 13 L. 388/2000 noti anche come “forfettini”).

Somme percepite anche se per disposizione di legge non

costituiscono reddito imponibile per il percipiente e che,

conseguentemente, non sono state assoggettate a ritenuta

d’acconto (anticipazioni)

SLIDE 7

FEBBRAIO

2015

CERTIFICAZIONE PER MPENSI PARTICOLAR

REDDITI DA NON DICHIARARE: CASI ESTREMI

La nuova CU non riguarda la certificazione:

Dei dividendi e dei proventi equiparati nonché delle relative

ritenute operate o delle imposte sostitutive applicate, che deve

continuare ad avvenire mediante l’apposito modello CUPE;

Dei capital gain, per i quali rimane la certificazione in forma libera

ma con gli elementi essenziali prescritti.

TUTTI CASI LIMITE PER LE ASSOCIAZIONI E SOCIETA’

SPORTIVE DILETTANTISTICHE E COMUNQUE PRIVI DI

ADEMPIMENTO TELEMATICO

SLIDE 8

FEBBRAIO

2015

TERMIN ERATIVI

TERMINI OPERATIVI

28 febbraio: termine ultimo per la consegna dei modelli CU

cartacei

7 Marzo: i sostituti d’imposta devono trasmettere

in via telematica le certificazioni rilasciate

12 giorni dalla richiesta: si hanno 12 giorni dalla richiesta per

rilasciare le certificazioni in caso di cessazione del rapporto di

lavoro

730: entro il 15 aprile il contribuente riceve il 730 precompilato

e decide se lasciare i dati così o integrarla presentando il

modello a Intermediario

SLIDE 9

FEBBRAIO

2015

NOVITA’ DELL’ULTIMA ORA

QUESTIONE TIME del 25/2 Interrogazione n. 5-04817

Se si siano rilasciate ai diversi percipienti certificazioni attestanti sia redditi

imponibili che redditi esenti, si dovrà inviare solo le certificazioni contenenti

i redditi imponibili, mentre si potrà scegliere se inviare le certificazioni

relative ai sostituiti che hanno percepito esclusivamente redditi esenti.

SLIDE 10

FEBBRAIO

2015 SANZ ATIVE

REGIME SANZIONATORIO

• errore presente nella certificazione unica

• omesso invio della certificazione unica

• tardivo invio della certificazione unica

sanzione

amministrativa di

€ 100 cadauna senza

possibilità di cumulo

giuridico e

ravvedimentoSLIDE 11

FEBBRAIO

2015

GOLE PER IL CORRE ADEMPIMENTO – 1 d

REGOLE GENERALI DI COMPILAZIONE

I dati relativi a ciascun dipendente devono essere contenuti in una sola certificazione unica, anche

in presenza di più rapporti di lavoro rilasciate dal sostituto per il medesimo periodo d’imposta con lo

stesso percipiente.

È facoltà del sostituto d’imposta trasmettere al contribuente la certificazione in formato

elettronico, purché sia garantita al soggetto la possibilità di entrare nella disponibilità della stessa e di

poterla materializzare per i successivi adempimenti (NO IN CASO DI EREDI).

Gli enti previdenziali rendono disponibile la certificazione unica in modalità

telematica, tenendo, in ogni caso, presente che il cittadino ha la possibilità di richiedere la trasmissione

della medesima in forma cartacea

L’esposizione dei dati nella certificazione deve rispettare la sequenza, la denominazione e l’indicazione

del numero progressivo previsto, tenendo presente che può essere omessa l’indicazione:

della denominazione;

del numero progressivo;

dei campi non compilati, se tale modalità risulta più agevole.

La certificazione deve essere compilata in euro esponendo i dati in centesimi, arrotondando:

per eccesso, se la terza cifra decimale è uguale o superiore a cinque;

per difetto, se la terza cifra decimale è inferiore a cinque.

Ad esempio:

-> 55,505 diventa 55,51 65,626 diventa 65,63;SLIDE 12

FEBBRAIO

2015

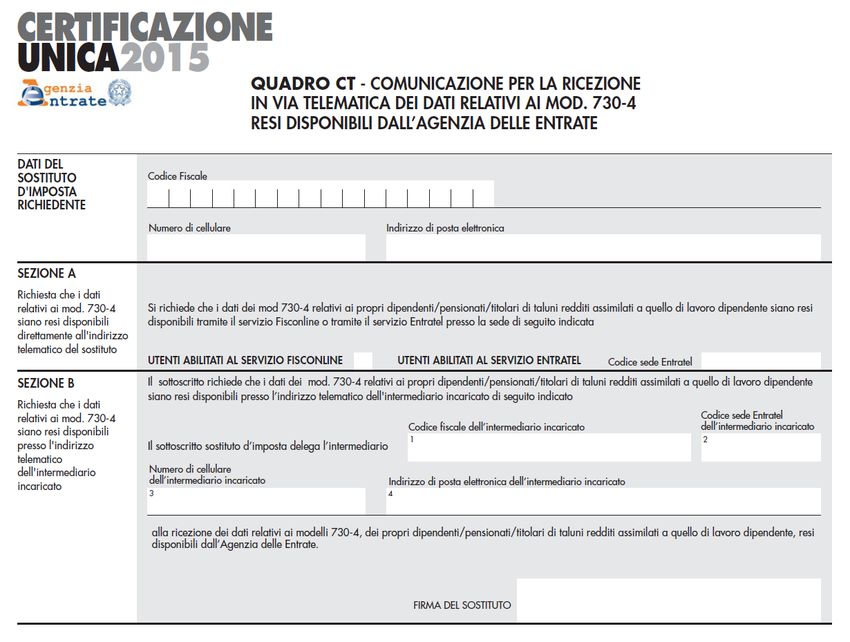

CERTIFICAZIONE UNICA - Modello

Frontespizio - composto da :

tipo di comunicazione;

dati relativi al sostituto;

dati relativi al rappresentante firmatario della comunicazione;

firma della comunicazione;

impegno alla presentazione telematica.

Modello CT – relativo alla comunicazione della sede telematica

Dati del sostituto di imposta e contribuente sostituito (sia per lavoratore dipendente che

autonomo o pensionato)

Le certificazioni dei redditi di lavoro dipendente e assimilati

- Dati fiscali

- Dati previdenziali e assistenziali inps

- Dati assicurativi inail

- Annotazioni

Le certificazioni dei redditi di lavoro autonomo e delle provvigioni e dei redditi diversi

Dalla scheda da consegnare al contribuente per la destinazione del 8 per mille per le

confessioni religiose e stato, 5 per mille per il settore no profit ricerca o attività sociali e 2

per mille per finanziamento dei partiti politici.SLIDE 13

FEBBRAIO

2015

CERTIFICAZIONE UNICA - Frontespizio

Sostituzione

Annullamento Quando, prima della scadenza del termine di presentazione, si

Quando prima della scadenza del termine di presentazione, si vuole sostituire una certificazione

vuole annullare una certificazione, si deve compilare la parte già presentata, compilare nuova certificazione comprensiva delle

relativa ai dati anagrafici del contribuente modifiche

Se chi presenta il flusso delle certificazioni è un soggetto diverso da

persona fisica, devono essere indicati, negli appositi campi, il codice fiscale della

società o ente dichiarante, il codice fiscale e i dati anagrafici del

rappresentante della società o ente dichiarante e il codice di carica

corrispondente al rapporto intercorrente tra la società o l’ente dichiarante e il

sostituto d’imposta cui il flusso si riferisce.SLIDE 14

FEBBRAIO

2015 DATI ANAGRAFICI E UTILIZZO DELLA

FIRMA DELLA MUNICAZIONE

CERTIFICAZIONE

Nella casella “Numero certificazioni lavoro dipendente ed assimilati” e

“Numero certificazioni lavoro autonomo e provvigioni” sono indicati i numeri

delle certificazioni che la compongono. La casella “Quadro CT” è barrata

se sono inviate anche le informazioni necessarie per la ricezione in via

telematica dei dati relativi ai mod (da barrare solo per reddito dipendenti).SLIDE 15

FEBBRAIO

2015

DATI ANAGRAFICI L CONTRIBUENTE

CU E DICHIARAZIONE DEI REDDITI

La dichiarazione dei redditi deve essere presentata quando:

nell’importo delle detrazioni della certificazione sono comprese

detrazioni alle quali il contribuente non ha più diritto e che,

pertanto, devono essere restituite (ad esempio, quando sono state

attribuite detrazioni per familiari a carico che hanno superato il limite

reddituale previsto per essere considerati tali);

il contribuente ha posseduto altri redditi (altri stipendi, pensioni,

indennità, redditi di terreni e fabbricati, ecc.) propri o dei figli minori a lui

imputabili per usufrutto legale.

Il contribuente non è esonerato dalla presentazione della

dichiarazione se il sostituto d’imposta ha certificato redditi sia di

lavoro dipendente, sia di lavoro autonomo.

Il contribuente che nel 2014 ha posseduto solo redditi di lavoro

dipendente attestati nella Certificazione Unica è esonerato dalla

presentazione della dichiarazione dei redditi.SLIDE 16

FEBBRAIO

2015

IL QUADRO RM DEL M ELLO UNICO 2015-PF

I CASI DI OBBLIGO DICHIARATIVO ULTERIORE

Si ricorda che la certificazione non sostituisce:

il quadro RM del mod. Unico 2015-PF: se hanno percepito nel 2014 redditi di

capitale di fonte estera privi di ritenute a titolo d’imposta, oppure interessi,

premi e altri proventi delle obbligazioni e titoli similari, pubblici e privati senza

applicazione dell’imposta sostitutiva prevista dal D.Lgs. 1° aprile 1996, n. 239

oppure se hanno percepito nel 2014 indennità di fine rapporto da soggetti che non

rivestono la qualifica di sostituto d’imposta;

il quadro RT del mod. Unico 2015-PF: cioè se nel 2014 hanno realizzato

plusvalenze o minusvalenze derivanti da partecipazioni non qualificate o

intendono effettuare compensazioni oppure se hanno realizzato altri redditi diversi

di natura finanziaria e optano per l’imposta sostitutiva

il modulo RW: se si detengono investimenti all’estero o attività estere di

natura finanziaria o si sono effettuati trasferimenti da o verso l’estero di

denaro, titoli e attività finanziarie;

il quadro AC del mod. Unico 2015-PF se esercenti le funzioni di

amministratore di condominio.SLIDE 17

FEBBRAIO

2015

TIPOLOGIA DELLA C ALE DI PAGAMENTO

I QUADRI DI LAVORO AUTONOMOSLIDE 18

FEBBRAIO

2015

SOMME CH ANNO O NON CONCO A FORMARE IL REDD IMPONIBILE

CERTIFICAZIONE UNICA - LAVORO AUTONOMOSLIDE 19

FEBBRAIO

2015

AMMONT E LORDO

CERTIFICAZIONE UNICA - LAVORO AUTONOMO

nel punto 4, l’ammontare lordo del

compenso corrisposto al netto dell’Iva

e dell’eventuale contributo integrativo

del 2% o del 4% destinato alle Casse

professionaliSLIDE 20

FEBBRAIO

2015

CERTIFICAZIONE UNICA LAVORO AUTONOMO

GIMI AGEVOLATI RELA I ALLE NUOVE INIZIAT

I compensi di lavoro autonomo per i soggetti che hanno

optato per i regimi agevolati devono essere compresi

per l’intero importo corrisposto al punto 4, ancorché non

assoggettato a ritenuta d’acconto. La medesima entità

deve essere riportata anche nel successivo punto 7

(altre somme non soggette a ritenuta)SLIDE 21

FEBBRAIO

2015

CONTRIBUT EVIDENZIALI

CERTIFICAZIONE UNICA LAVORO AUTONOMO

Nei punti 20 e 21, deve essere annotato l’importo dei

contributi previdenziali dovuti in relazione ai redditi

annui superiori a € 5.000,00 derivanti dalle attività

contrassegnate al punto 1 dai codici “M-prestazioni di lavoro

autonomo non esercitate abitualmente”, “SLIDE 22

FEBBRAIO

2015

ESEMPI DI COMPILAZIONE

0011223344

ALIEN BASKET ASSOCIAZIONE SPORTIVA DILETTANTISTICA

011 888222299 ALIEN@MARTE.IT

RSOMRA72A01L219L 01

ROSI MAURO

0 3 ROSI MAURO

SLONIA02T06l219XSLIDE 23 FEBBRAIO 2015

SLIDE 24

FEBBRAIO

2015

CERTIFICAZIONE DI UNO SPORTIVO EX ART. 67 C.1

LETT. m) Tuir

2014

0011223344 ALIEN BASKET ASSOCIAZIONE SPORTIVA DILETTANTISTICA

011 888222299 ALIEN@MARTE.IT

CCZLRT78A01L219C CUCUZZA ALBERTO

M 01 01 1978 TORINO TO

TORINO TO L219

25 02 2015 ROSI MAUROSLIDE 25

FEBBRAIO

2015

CERTIFICAZIONE DI UNO SPORTIVO EX ART. 67 C.1

LETT. m) Tuir

N

8.166,93

3 7.500 666,93

153,39

8,20

5,33SLIDE 26

FEBBRAIO

2015

CERTIFICAZIONE DI UN COLLABORATORE

OCCASIONALE

2014

0011223344 ALIEN BASKET ASSOCIAZIONE SPORTIVA DILETTANTISTICA

011 888222299 ALIEN@MARTE.IT

BLLLDR70A01A222C BELLO ALEANDRO

M 01 01 1970 ALPIGNANO TO

TORINO TO L219

25 02 2015 ROSI MAUROSLIDE 27

FEBBRAIO

2015

CERTIFICAZIONE DI UN COLLABORATORE

OCCASIONALE

M

2.200,5

2.200,5 440,10SLIDE 28

FEBBRAIO

2015

CERTIFICAZIONE DI UNA LAVORATRICE AUTONOMA

2014

0011223344 ALIEN BASKET ASSOCIAZIONE SPORTIVA DILETTANTISTICA

011 888222299 ALIEN@MARTE.IT

PRFGLI50A41L219D PROFISCO GIULIA

F 01 01 1950 TORINO TO

TORINO TO L219

25 02 2015 ROSI MAUROSLIDE 29

FEBBRAIO

2015

CERTIFICAZIONE DI UNA LAVORATRICE AUTONOMA

A

1.009,33

3 300,00 709,33 141,87SLIDE 30

FEBBRAIO

2015

IL MODELLO 770/SSLIDE 31

MARZO

2015

Con due distinti provvedimenti del 15 gennaio 2015 (4792 e 4793), l’Agenzia delle

Entrate ha approvato la versione definitiva dei modelli 770/2015 in versione ordinaria e

semplificata, da utilizzare in occasione delle prossime dichiarazioni relative al periodo

d’imposta 2014.

OSLIDE 32

MARZO

2015

•Il fatto di dover presentare il modello 770

Ordinario nelle Associazioni/Società

Sportive Dilettantistiche appare

un’eventualità piuttosto remota,

considerando anche il divieto per questo

tipo di attività di distribuire dividendi.

Le Associazioni/Società Sportive

Dilettantistiche devono compilare il modello

770 Semplificato se hanno corrisposto

compensi ed altri emolumenti, ad esempio, a

lavoratori dipendenti, collaboratori

coordinati e continuativi, lavoratori a

progetto, professionisti, lavoratori autonomi

occasionali, agenti e intermediari,

nonché agli sportivi dilettanti.SLIDE 33

MARZO

2015

Cosa si vuole far presente con questa parte dell’intervento?

Ci sono tre situazioni che sono abbastanza normali nella vita di un ente

sportivo e che devono essere considerate ai fini dichiarativi di del modello

770

Compensi a sportivi

dilettanti

entro i 7.500 euro A professionisti

(Commercialisti,

Avvocati,

Consulenti del

lavoro ecc..)

Compensi a sportivi

dilettanti

oltre i 7.500 euroSLIDE 34

MARZO

2015

QUINDI…..

QUADRI COMUNEMENTE DA COMPILARE

In ognuno di questi casi va compilato il modello 770 semplificato nei

quadri che comunemente sono:

- Frontespizio

- Quadro lavoro autonomo

- Quadro riepilogativo SS

- Quadro ST

- Quadro SXSLIDE 35 MARZO 2015

SLIDE 36

MARZO

2015

Dopo la compilazione del frontespizio….SLIDE 37

MARZO

2015

DATI COMUNI A TUTTI I QUADRI DI LAVORO

AUTONOMO

Il Sig. Gaspare Antoine nato a TORINO il 07/12/2005 e residente a TORINO (TO) CAP

10100 in Via ROMA n 1 codice fiscale GSPNTN05T07L219V ha svolto attività sportiva

presso l’ente:

GSPNTN05T07L219V Gaspare Antoine

M 07 12 2005 TORINO TO

TORINO TO L219

Il punto 22 deve essere compilato solo

nel caso in cui nel punto 1 della sezione

“dati relativi alle somme erogate”

è indicato il codice “N”, deve essere

riportato il codice catastale necessario

all’individuazione del comune a cui

versare l’addizionale comunale.SLIDE 38

MARZO

2015

SEZIONE 2: PERCIPIENTI ESTERI

Questo quadro va compilato nel caso in cui si ha a che fare con un atleta straniero

Codice di

identificazione fiscale

rilasciato dal paese di

residenza

Indicare i dati di Codice dello Stato

residenza estera estero di residenzaSLIDE 39

MARZO

2015

Compensi lett. m) del comma 1 dell'art. 67entro i 7.500 euro

N indennità di trasferta, rimborso forfetario di spese, premi e compensi

erogati:

– nell’esercizio diretto di attività sportive dilettantistiche;

– in relazione a rapporti di collaborazione coordinata e continuativa di carattere

amministrativo-gestionale di natura non professionale resi a favore di società e

N associazioni sportive dilettantistiche e di cori, bande e filodrammatiche da parte

del direttore e dei collaboratori tecnici;

4.500

3 4.500

Il nostro atleta nel 2014 ha

percepito un compenso di

€.4.500,00 che si deve indicare al

campo 4 e poi anche nel successivo

campo 7 per indicare che non ha

subito ritenuteSLIDE 40

MARZO

2015

Compensi corrisposti a sportivi dilettanti oltre i 7.500 euro

N

30.000

3 7.500 22.500 423,60

4.751,40 22,65

254,10 7,37

28.158,28-

28.158,28

Eccedenza

82,63

Importo

7500 =

fino a

di

di

TOTALE

Compenso erogato 7.500,00 20.658,28 1.841,72 30.000,00

Irpef 23% - 4.751,40 423,60 5.175,00

Add.reg. 1,23% - 254,10 22,65 276,75

Add.comunale. 0,40% - 82,63 7,37 90,00

Rit. a titolo Rit. a titolo

Nessuna ritenuta

d'imposta d'accontoSLIDE 41

MARZO

2015

Compensi corrisposti a professionisti

Indicare l’importo delle

ritenute d’acconto operate

nell’anno. Nel nostro caso

non avevamo ritenuta per il

regime speciale delle nuove

A iniziative.

530

3 530

Nel punto 4 va indicato l’ammontare lordo del

Indicare

compenso corrisposto al netto dell’IVA

l’imponibile su cui

applicare le ritenute eventualmente dovuta.

d’acconto che Si precisa che il contributo integrativo destinato

normalmente è alle Casse professionali non fa parte del

punto 4- punto 8. compenso e, quindi, non deve essere indicatoSLIDE 42 MARZO PROSPETTO SS - DATI RIASSUNTIVI 2015

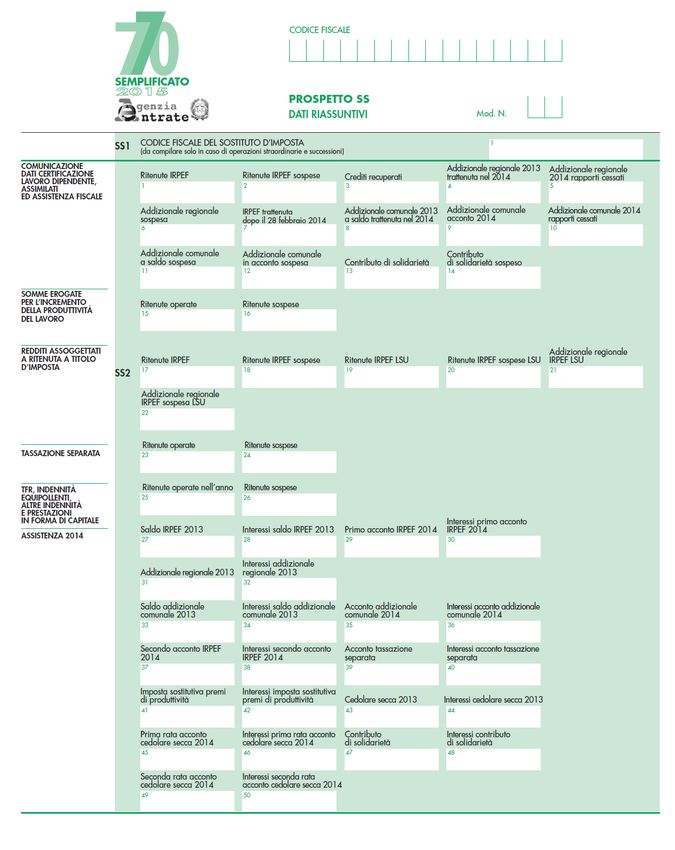

SLIDE 43

MARZO

2015

PROSPETTO SS - DATI RIASSUNTIVI

Per la compilazione del rigo SS3, dovremo riprendere tutte le sezioni “dati relativi alle somme

erogate” del quadro “COMUNICAZIONI DATI CERTIFICAZIONI LAVORO AUTONOMO, PROVVIGIONI E

REDDITI DIVERSI” ed indicare:

1.nel punto 1 il totale delle ritenute d’acconto operate nell’anno indicato al punto 9;

2.nel punto 2 il totale delle ritenute a titolo d’imposta operate nell’anno indicato al punto 10;

4.nel punto 4 il totale dell’addizionale regionale all’IRPEF trattenuto a titolo d’acconto, indicato al

punto 12;

5.nel punto 5 il totale dell’addizionale regionale all’IRPEF trattenuto a titolo d’imposta, indicato al

punto 13;

6.nel punto 7 il totale dell’addizionale comunale all’IRPEF trattenuto a titolo d’imposta, indicato al

punto 15;

7.nel punto 8 il totale dell’addizionale regionale all’IRPEF trattenuto a titolo d’imposta, indicato al

punto 16;

423,60 4.751,40

22,65 254,10

7,37 82,63SLIDE 44

MARZO

2015

PROSPETTO SS - DATI RIASSUNTIVI

È ovvio che se l’associazione sportiva ha corrisposto solo

compensi per prestazioni sportive dilettantistiche

inferiori a 7.500 questo rigo non va compilato e neppure

il successivo quadro STSLIDE 45

MARZO

2015

PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE

ED IMPOSTE SOSTITUTIVE

Il prospetto ST sezione I deve essere utilizzato per indicare i dati

relativi alle ritenute alla fonte operate, nonché per esporre tutti i

versamenti relativi alle ritenute sopra indicate.

Il prospetto ST si trova a Pag.14 del modello mentre le relative

istruzioni sono a pag.55 del relativo fascicolo

01 2014 1500

1500 1040 16 02 2014SLIDE 46 MARZO 2015 Nel punto 1 deve essere riportato, per ogni importo trattenuto, il periodo di riferimento. Tale periodo è costituito dal mese e dall’anno di decorrenza dell’obbligo di effettuazione del prelievo Nel punto 2 deve essere riportato l’importo: • delle ritenute operate; Nel punto 7 va indicato l’importo risultante dalla colonna “Importi a debito versati” del modello di pagamento F24 indipendentemente dall’effettuazione di compensazioni esterne. Tale importo è comprensivo degli eventuali interessi indicati al punto 8.

SLIDE 47

MARZO

2015

In caso di versamenti per ravvedimento operoso, l’importo indicato nel punto 7 deve

essere comprensivo dei relativi interessi.

Nell’ipotesi di sostituto d’imposta che abbia cumulativamente versato a seguito di ravvedimento

ritenute relative a più mesi, deve essere compilato un rigo per ciascun periodo di riferimento,

avendo cura di indicare nel punto 7 l’importo versato relativo al proprio periodo di riferimento

comprensivo degli interessi indicati al punto 8.

Nel punto 9 barrare la casella nel caso in cui il versamento, evidenziato al punto 7, è

stato oggetto di ravvedimento operoso.SLIDE 48 MARZO 2015 Nel punto 11 deve essere indicato il codice tributo 1040 per la ritenuta IRPEF (n.b. il codice tributo è lo stesso sia per la ritenuta d’acconto che per la ritenuta d’imposta e sia per gli sportivi dilettanti che per i professionisti)

SLIDE 49

MARZO

2015

PROSPETTO ST – sezione II

Il prospetto ST sezione II deve essere utilizzato per indicare i dati

relativi alle trattenute di addizionali REGIONALI all’IRPEF , nonché per

esporre tutti i versamenti relativi alle ritenute sopra indicate.

Il prospetto ST sezione II si trova a Pag.15 del modelloSLIDE 50

MARZO

2015

Nel punto 11 deve essere indicato il codice tributo

3802 per l’addizionale regionale

Nel punto 13 deve essere indicato il codice regione desunto dalla tabella SF - Elenco Regioni e

Province autonome posta a pag.83 nell’Appendice delle istruzioni

Nel punto 14 va indicata la data del versamento.GRAZIE PER L’ATTENZIONE

Puoi anche leggere