Preparazione al pensionamento - Cassa pensione e di risparmio del Gruppo Securitas (CPR) - Pensions- und Sparkasse ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Preparazione al pensionamento Cassa pensione e di risparmio del Gruppo Securitas (CPR) Gertrud Dickenmann / Urs Kohler, 25.01.2021

Agenda

1. Il sistema previdenziale svizzero

2. AVS/PC

3. Cassa pensione e di risparmio del Gruppo Securitas

4. 3°pilastro

5. Pianificazione

6. Documenti previdenziali

7. Domande e risposte

Pensions- und Sparkasse der Securitas Gruppe

2

25.01.2021 / 2

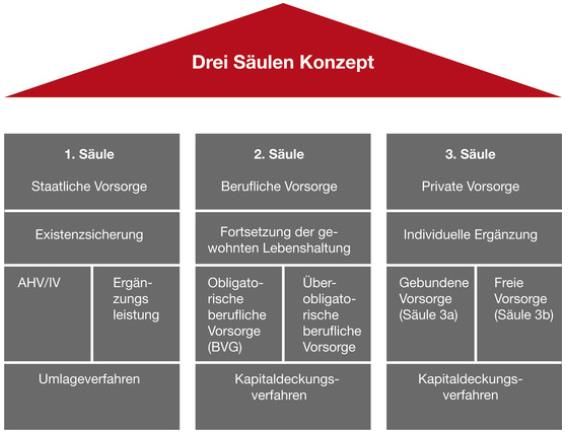

Il sistema previdenziale svizzero

Base costituzionale:

• L’articolo 111 della

Costituzione federale

disciplina la previdenza per la

vecchiaia, l’invalidità e il

decesso.

• Su questo articolo è basato il

sistema dei tre pilastri,

introdotto con referendum

popolare il 3 dicembre 1972.

Fonte: vorsorgeexperten.ch

Pensions- und Sparkasse der Securitas Gruppe

3

25.01.2021 / 3

Agenda

1. Il sistema previdenziale svizzero

2. AVS/PC

3. Cassa pensione e di risparmio del Gruppo Securitas

4. 3°pilastro

5. Pianificazione

6. Documenti previdenziali

7. Domande e risposte

Pensions- und Sparkasse der Securitas Gruppe

4

25.01.2021 / 4Assicurazione per la vecchiaia e per i superstiti (AVS)

L’AVS eroga prestazioni di vecchiaia (rendita di vecchiaia) o per i superstiti (rendita

vedovile e rendita per orfani).

Le prestazioni dipendono dall’ammontare del reddito precedente e dal periodo di

contribuzione.

In linea di principio, tutte le persone che risiedono o lavorano in Svizzera sono

obbligatoriamente assicurate nell’AVS.

Sono soggette al pagamento dei contributi tutte le persone che svolgono attività

lucrativa in Svizzera.

Pensions- und Sparkasse der Securitas Gruppe

5

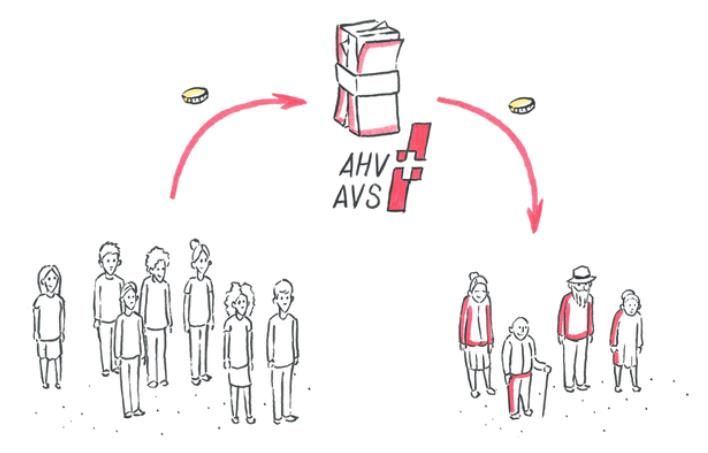

25.01.2021 / 5Sistema di ripartizione dell’AVS

Finanziamento:

• Nel sistema a ripartizione, l'AVS

è finanziata principalmente dai

contributi degli assicurati e dei

datori di lavoro.

• A essi si aggiungono i contributi

del governo federale, l’imposta

sul valore aggiunto, la tassa

Oggi sulle case da gioco, i proventi di

regresso e redditi di capitali.

Oggi • Il principio di ripartizione

significa che il denaro versato

oggi, viene immediatamente

utilizzato per l’erogazione di

rendite.

Fonte: Ufficio federale delle assicurazioni sociali

Pensions- und Sparkasse der Securitas Gruppe

6

25.01.2021 / 6Condizioni quadro della rendita di vecchiaia AVS

Donne: Anticipazione della rendita:

Età di pensionamento = 64 possibile di 1 o 2 anni,

con riduzione vitalizia della rendita di vecchiaia

pari a 6,8% l’anno

Uomini: Differimento della rendita

Età di pensionamento = 65 al minimo 1 anno,

possibile fino a 5 anni al massimo,

aumento della rendita di vecchiaia a dipendenza del

differimento (5,2% fino a 31,5%)

Pensions- und Sparkasse der Securitas Gruppe

7

25.01.2021 / 7Tassi di rendita AVS

Rendita individuale massima CHF 2’390 al mese

Rendita per coniugi massima CHF 3’585 al mese (150% della rendita individuale massima)

Rendita per figli CHF 40% della rendita di vecchiaia

max. CHF 956 al mese

Condizioni per la rendita massima:

Periodo di contribuzione senza lacune (44 anni)

Reddito medio di CHF 86’040 l’anno

Pensions- und Sparkasse der Securitas Gruppe

8

25.01.2021 / 8Componenti per il calcolo della rendita AVS

Reddito annuo medio

Fattore di rivalorizzazione

Accrediti per compiti educativi

Accrediti per compiti assistenziali

Anni di contribuzione computabili (max. 44 anni)

Per ogni anno di contribuzione mancante: la rendita è ridotta del 2,3%

Anni di gioventù computabili

Accredito supplementare per anni di contribuzione mancanti prima del 1979

Richiedere un calcolo provvisionale della rendita alla Cassa di

compensazione AVS

Pensions- und Sparkasse der Securitas Gruppe

9

25.01.2021 / 9Contributi AVS di persona non esercitante attività lucrativa

Sono considerate non esercitanti attività lucrativa le persone prive di reddito da

attività lucrativa o che conseguono un reddito di modesta entità.

Contributo min. CHF 503 al mese

Contributo max. CHF 25’150 l’anno

Base di calcoloreddito da rendita e patrimonio

I dettagli sono specificati sul Promemoria AVS 2.03

Disponibile un calcolatore online

Non applicabile se il coniuge versa contributi di almeno CHF 1’006 (il doppio

dell'importo minimo).

Pensions- und Sparkasse der Securitas Gruppe

10

25.01.2021 / 10Informazioni addizionali sull’AVS

Domande frequenti sull’AVS

www.ahv-iv.info

https://www.bsv.admin.ch/bsv/it/home.html

Cassa di compensazione PROMEA Cassa di compensazione EXFOUR

Ifangstrasse 8 Malzgasse 16

8952 Schlieren 4052 Basilea

Tel. 044 738 53 53 Tel. 061 206 00 00

www.promea.ch www.exfour.ch

Pensions- und Sparkasse der Securitas Gruppe

11

25.01.2021 / 11Scopo e organizzazione (PC)

Le prestazioni complementari aiutano nei casi in cui le rendite AVS e AI e il reddito

non coprono il costo minimo della vita

Si tratta di un diritto e non di un aiuto o un’assistenza sociale

Obiettivo: garantire il minimo esistenziale

Erogazione tramite i Cantoni

Finanziamento tramite fondi pubblici

Pensions- und Sparkasse der Securitas Gruppe

12

25.01.2021 / 12Prestazioni e diritto alle PC

Accertamento individuale della necessità e determinazione dell’importo delle

prestazioni

Constatazione: le spese riconosciute superano il reddito computabile

Determinazione approssimativa del diritto alle PC sul sito di Pro Senectute

Diritto: domicilio e soggiorno effettivo in Svizzera e fruizione di una propria rendita

AVS o AI

Controllo: ogni anno, da parte della Cassa di compensazione cantonale.

Pensions- und Sparkasse der Securitas Gruppe

13

25.01.2021 / 13Agenda

1. Il sistema previdenziale svizzero

2. AVS/PC

3. Cassa pensione e di risparmio del Gruppo Securitas

4. 3°pilastro

5. Pianificazione

6. Documenti previdenziali

7. Domande e risposte

Pensions- und Sparkasse der Securitas Gruppe

14

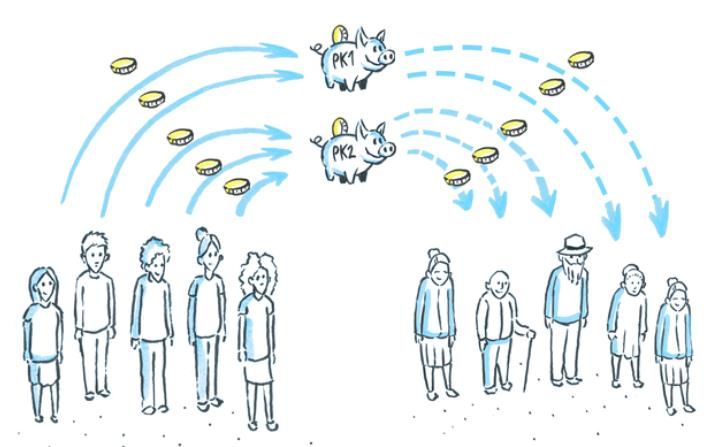

25.01.2021 / 14Il sistema di capitalizzazione della cassa pensione

Finanziamento:

• La previdenza

professionale applica il

principio di

capitalizzazione.

• Ciò significa che, in linea di

principio, ogni persona

assicurata finanzia la

propria futura rendita.

• A differenza di quanto

Oggi Più tardi avviene con il principio di

ripartizione applicato per

l’AVS.

Fonte: Ufficio federale delle assicurazioni sociali

Pensions- und Sparkasse der Securitas Gruppe

15

25.01.2021 / 15Primato delle prestazioni

Previdenza di rischio (decesso e invalidità) e previdenza per la vecchiaia

(vecchiaia) con primato delle prestazioni

Le prestazioni sono fisse e determinano i contributi.

I contributi dipendono da

• reddito assicurato

• numero di anni assicurativi (max. 42)

• tasso di rendita (max. 60%)

Prestazioni Contributi

Pensions- und Sparkasse der Securitas Gruppe

16

25.01.2021 / 16Prestazioni di vecchiaia

Rendita di vecchiaia

• Età di pensionamento ordinaria 65 anni (per uomini e donne)

• Possibile il pensionamento anticipato dall’età di 62 anni

• Fino al raggiungimento dell’età ordinaria di pensionamento AVS (uomini

65/donne 64), erogazione di una rendita transitoria AVS pari al massimo al

50% della rendita individuale massima AVS con grado di occupazione del

100%

• Per persone assicurate con anno di nascita 1963 o precedente e

• almeno 20 anni di affiliazione completi e

• almeno 10 anni di impiego presso la società.

• Continuazione della previdenza oltre l’età di pensionamento ordinaria fino al

compimento del 70°anno di età in base al primato dei contributi.

Pensions- und Sparkasse der Securitas Gruppe

17

25.01.2021 / 17Prestazioni di vecchiaia

Novità: pensionamento parziale dall’1.1.2021

• Un pensionamento parziale è possibile in un massimo di tre fasi, in cui il grado

di lavoro deve essere ridotto di almeno il 30% e deve comunque ammontare ad

almeno il 30%.

• Il prelievo delle prestazioni di vecchiaia sotto forma di capitale è consentito al

massimo in due fasi.

• È possibile un solo pagamento parziale per anno civile.

In caso di pensionamento parziale, la prosecuzione dell'assicurazione del

precedente guadagno assicurato, ai sensi dell'art. 10 cpv. 4 non è possibile.

Rendite per figli di pensionati (fino all’età di 18/25)

• Le rendite per figli di pensionati vengono considerate nel conto testimonio e

corrisposte solo se necessario, per adempiere alle prescrizioni minime LPP.

Pensions- und Sparkasse der Securitas Gruppe

18

25.01.2021 / 18Prestazioni di vecchiaia

Capitale di vecchiaia

• La prestazione di vecchiaia può essere erogata in forma di capitale fino a un

massimo di un quarto dell’avere di vecchiaia LPP.

• La richiesta può essere presentata fino a sei mesi prima del pensionamento

effettivo e deve essere comunicata per iscritto all’ufficio della Cassa pensione

• Deve essere corredata della firma autenticata del coniuge

• Per la parte versata in forma di capitale non sussiste più alcun diritto a

prestazioni per la vecchiaia e per i superstiti.

• È tassata come reddito con un’aliquota ridotta, separatamente dagli altri redditi.

Pensions- und Sparkasse der Securitas Gruppe

19

25.01.2021 / 19Prestazioni di vecchiaia

Rendita di vecchiaia o versamento in forma di capitale?

Vantaggi della rendita Vantaggi del versamento in

forma di capitale

Sicurezza (reddito vitalizio) Flessibilità

Tutela del coniuge Tassazione una tantum, ad aliquota

ridotta

Nessuna incombenza per Il capitale può essere ereditato

l’investimento del capitale

Opportunità di rendita

sull’investimento di capitale

Ulteriori aspetti:

• età del coniuge/partner convivente

• figli con diritto a rendita?

• salute

Pensions- und Sparkasse der Securitas Gruppe

20

25.01.2021 / 20Prestazioni per i superstiti

Rendita per coniugi (incl. unione domestica registrata)

• Il diritto sussiste se il coniuge

• deve provvedere al sostentamento di figli comuni oppure

• ha compiuto il 40°anno d’età e il matrimonio è durato per almeno 5 anni

• 2/3 della rendita di vecchiaia (senza rendita transitoria)

• i coniugi che non hanno diritto ad una rendita ricevono un’indennità unica

pari a 3 volte l’importo annuo della rendita

• se il coniuge superstite è di oltre 10 anni più giovane, la rendita viene ridotta

di 1/5 per ogni anno superante i dieci anni di differenza di età (sono in ogni

caso garantite le prestazioni LPP).

La rendita per partner conviventi al momento non è (ancora) assicurata!

Pensions- und Sparkasse der Securitas Gruppe

21

25.01.2021 / 21Riscatto volontario

Migliora le prestazioni di vecchiaia e di rischio

L’importo versato può essere dedotto dal reddito imponibile

La CPR calcola l’ammontare del possibile riscatto e allestisce un’offerta dopo aver

ricevuto la richiesta di riscatto volontario.

Attenzione:

L’importo acquistato non può essere prelevato sotto forma di capitale (in caso di

pensionamento, prelievo anticipato nell’ambito della PPA, ecc.) per 3 anni! Se tuttavia

viene effettuato un prelievo di capitale entro 3 anni dall’acquisto, l’autorità fiscale

revocherà l’agevolazione fiscale concessa all’atto dell'acquisto e considererà l’importo

del riscatto volontario insieme al reddito imponibile!

Pensions- und Sparkasse der Securitas Gruppe

22

25.01.2021 / 22www.pksecuritas.ch

Sul nostro sito sono disponibili

Informazioni sull’ufficio della cassa pensione, sul consiglio di fondazione e su

organizzazioni esterne

Versione aggiornata del regolamento di previdenza

Informazioni in materia di pensionamento, riscatti volontari, ecc. (FAQ)

Informazioni sui nostri appartamenti di vacanza

Informazioni generali e link importanti

Pensions- und Sparkasse der Securitas Gruppe

23

25.01.2021 / 23Siamo lieti di essere al vostro fianco...

Pensions- und Sparkasse der Securitas Gruppe

24

25.01.2021 / 24Agenda

1. Il sistema previdenziale svizzero

2. AVS/PC

3. Cassa pensione e di risparmio del Gruppo Securitas

4. 3°pilastro

5. Pianificazione

6. Documenti previdenziali

7. Domande e risposte

Pensions- und Sparkasse der Securitas Gruppe

25

25.01.2021 / 25Pilastro 3a – previdenza vincolata

Apertura di un conto vincolato presso una banca (conto 3a) oppure stipula di

un’assicurazione (polizza vita 3a)

Previdenza individuale privata addizionale

Ottimizzazione fiscale: l’importo versato può essere dedotto dal reddito imponibile

Liquidazione al più presto 5 anni prima del compimento dell’età di pensionamento

AVS ordinaria

Dopo il compimento dell'età di pensionamento AVS ordinaria: versamento e

differimento della liquidazione fintanto che viene svolta attività lucrativa, al massimo

per 5 anni

La liquidazione è tassata come reddito ad un’aliquota ridotta, separatamente dagli

altri redditi.

In caso di decesso, l’avere di previdenza va ai beneficiari secondo un apposito

ordine di priorità.

Pensions- und Sparkasse der Securitas Gruppe

26

25.01.2021 / 26Chi ha titolo ad effettuare versamenti e in che misura?

Condizioni di versamento: reddito lucrativo soggetto ad AVS

Importo massimo con cassa Importo massimo senza

pensione cassa pensione

CHF 6’883 p.a. 20% del reddito netto, al

massimo CHF 34’416 p.a.

Pensions- und Sparkasse der Securitas Gruppe

27

25.01.2021 / 27Pilastro 3b – previdenza libera

Avere su un conto

Titoli

Immobili

Polizze di assicurazione sulla vita 3b

Altri valori patrimoniali

Pensions- und Sparkasse der Securitas Gruppe

28

25.01.2021 / 28Agenda

1. Il sistema previdenziale svizzero

2. AVS/PC

3. Cassa pensione e di risparmio del Gruppo Securitas

4. 3°pilastro

5. Pianificazione

6. Documenti previdenziali

7. Domande e risposte

Pensions- und Sparkasse der Securitas Gruppe

29

25.01.2021 / 29Prospettive – Riforma AVS 21

Aumento graduale a 65 anni dell’età di riferimento per le donne (dall’anno successivo

all'entrata in vigore della revisione di 3 mesi ogni anno)

Misure compensative per le donne in un periodo di 9 anni:

• coefficiente di riduzione più basso in caso di pensionamento anticipato

• aumento della rendita AVS per le donne con redditi medio-bassi che

percepiscono la rendita a partire da 65 anni

Erogazione più flessibile della rendita (età 62-70 anni / possibile anche

un’anticipazione o un differimento della rendita)

Incentivi a continuare a lavorare dopo i 65 anni (miglioramento della rendita AVS)

Finanziamento: aumento dell’IVA dello 0,7%

28 agosto 2019: Il Consiglio federale ha adottato il messaggio

Da dicembre 2020 o nella primavera 2021: discussione in Parlamento

Termini previsti per l’entrata in vigore: 2022 (ipotesi ottimistica)

Pensions- und Sparkasse der Securitas Gruppe

30

25.01.2021 / 30Prospettive – Riforma della previdenza professionale LPP 21

AVS 21: l'età di riferimento di 65 anni e il pensionamento più flessibile all'età di 62-70

anni dovrebbero essere sanciti anche nella previdenza professionale obbligatoria.

Cifre chiave del progetto in consultazione:

• abbassamento dell’aliquota di conversione dal 6,8% al 6,0% in un unico

passaggio dopo l’entrata in vigore della riforma

• dimezzamento della deduzione di coordinamento

• nuovo scaglionamento degli accrediti di vecchiaia (età 25-44: 9% /età 45-65:

14%)

• Supplemento di rendita finanziato in modo solidale per 15 nuove classi d’età

che acquisiranno il diritto alla rendita dall’entrata in vigore della revisione:

• importo fisso pro capite tra CHF 100 e CHF 200;

• condizione: almeno 15 anni di previdenza obbligatoria LPP e prima

dell’erogazione almeno 10 anni soggetti ad AVS

25 novembre 2020: Il Consiglio federale ha adottato il messaggio

Nel 2021: discussione in Parlamento

Termini previsti per l’entrata in vigore: ca. 2022/23 (ipotesi ottimistica)

Pensions- und Sparkasse der Securitas Gruppe

31

25.01.2021 / 31Proiezioni / AVS e CP

Ordinare un estratto del proprio conto individuale presso l'AVS o l’UCC (verifica per

le basi di calcolo)

Richiedere un calcolo provvisionale della rendita AVS ogni 5 anni oppure se

subentrano cambiamenti significativi (gratuito)

Ordinare un calcolo delle prestazioni di vecchiaia tramite la Cassa pensione e di

risparmio

Pensions- und Sparkasse der Securitas Gruppe

32

25.01.2021 / 32Raffronto budget/entrate

Per quale ragione bisogna allestire un budget personale?

Il budget risponde alle seguenti domande:

• Dispongo di liquidità sufficiente?

• Posso mantenere il mio attuale tenore di vita?

• Ci sono da fare investimenti importanti in futuro (per es. auto, ristrutturazioni)?

Pensions- und Sparkasse der Securitas Gruppe

33

25.01.2021 / 33Budget personale

Potenziale costo della vita:

• abitazione, energia

• imposte

• contributi per le assicurazioni sociali

• salute e cassa malati

• divertimenti, svago, cultura

• trasporti

• cibo

• altre assicurazioni e spese

• vacanze

• altri beni e servizi

• abbigliamento

• …..

Pensions- und Sparkasse der Securitas Gruppe

34

25.01.2021 / 34Pensionamento anticipato: a che cosa bisogna fare attenzione?

Lo stipendio cessa al momento del pensionamento

Le prestazioni di vecchiaia della cassa pensione sono ridotte (rendita/capitale)

La rendita transitoria è finanziata dal datore di lavoro

Costi per contributi AVS quale persona che non svolge attività lucrativa

Rendita di vecchiaia AVS dall’età di 64/65 anni

Esaurimento del patrimonio se le spese sono superiori al reddito.

Pensions- und Sparkasse der Securitas Gruppe

35

25.01.2021 / 35Gli errori che possono essere evitati nel pianificare il pensionamento

Non versare contributi AVS fino a 64/65

Optare per la rendita o il versamento in forma di capitale delle prestazione della

cassa pensione sulla base della situazione dei mercati finanziari

Prelievo di capitale dalla cassa pensioni senza disposizioni successorie

Farsi liquidare il pilastro 3a e il capitale della cassa pensione nello stesso anno

fiscale

La pressione fiscale è troppo elevata

Pensions- und Sparkasse der Securitas Gruppe

36

25.01.2021 / 36Pianificare la pensione e le finanze

Posso permettermi un pensionamento anticipato?

Posso mantenere il mio attuale tenore di vita?

Come mi conviene fruire del mio avere di vecchia della cassa pensione, sotto forma

di rendita o come liquidazione in capitale?

Posso sostenere a lungo termine l’onere della mia casa di proprietà anche dopo il

pensionamento?

Mi conviene ridurre la mia ipoteca oppure è meglio investire il denaro in altro modo?

Di quali possibilità dispongo per migliorare la mia previdenza?

Il mio coniuge/partner è sufficientemente tutelato?

Qual è il modo migliore per regolare la mia successione?

Pensions- und Sparkasse der Securitas Gruppe

37

25.01.2021 / 37Scadenze importanti

In caso di pensionamento (anticipato): disdire il rapporto di lavoro (termine di

preavviso indicato nel contratto)

Se desiderato: presentare la richiesta di liquidazione in capitale alla cassa pensione

6 mesi prima del pensionamento

Annunciarsi all’AVS come persona che non svolge attività lucrativa: circa 2 mesi

prima del pensionamento presso la Cassa di compensazione PROMEA/EXFOUR o

quella del Cantone di residenza o presso la succursale AVS del Comune

Annunciarsi all’AVS per rendita di vecchiaia 4 mesi, se sposato/a più di una volta 6

mesi prima della decorrenza della rendita presso la Cassa di compensazione

PROMEA/EXFOUR oppure quella del cantone di residenza o presso la succursale

AVS del Comune

Scaglionare la liquidazione del pilastro 3a e dei conti di libero passaggio del

2°pilastro

Pensions- und Sparkasse der Securitas Gruppe

38

25.01.2021 / 38Al momento del pensionamento

Amministrazione delle contribuzioni: event. adeguare i pagamenti rateali

Cassa malati

• Includere l’infortunio

• Controllare le prestazioni

• Ci sono da stipulare altre assicurazioni complementari?

• L’attuale franchigia è ancora quella giusta per me?

• Il tipo di copertura (assicurazione privata/semi privata/comune) è ancora

quella giusta per me?

Disdire le assicurazioni di indennità giornaliera di malattia e di incapacità di

guadagno

Esentare dai premi le attuali polizze di assicurazione sulla vita 3a

Banca: verificare gli investimenti patrimoniali e il mutuo

Pensions- und Sparkasse der Securitas Gruppe

39

25.01.2021 / 39Dopo il pensionamento

Comunicare alla cassa di compensazione AVS e alla cassa pensione

• Cambio di indirizzo

• Modifiche del conto

• Cambio di stato civile

• Inizio/fine della formazione dei figli

Franchigia AVS dopo il compimento dell’età di pensionamento AVS ordinaria: CHF

16’800 per ogni rapporto di lavoro

Il reddito da attività lucrativa superiore a questo importo è soggetto ad AVS

Pensions- und Sparkasse der Securitas Gruppe

40

25.01.2021 / 40Agenda

1. Il sistema previdenziale svizzero

2. AVS/PC

3. Cassa pensione e di risparmio del Gruppo Securitas

4. 3° pilastro

5. Pianificazione

6. Documenti previdenziali

7. Domande e risposte

Pensions- und Sparkasse der Securitas Gruppe

41

25.01.2021 / 41Mandato precauzionale

Rappresentanza

• In caso di vostra incapacità di discernimento, potete nominare una persona

fisica o una persona giuridica che si occupi della vostra previdenza o del vostro

patrimonio o che vi rappresenti nelle relazioni giuridiche.

Compiti

• Dovete descrivere i compiti che desiderate affidare alla persona designata e

potete impartire istruzioni per la loro esecuzione.

Parlate delle vostre volontà con le persone che vi rappresentano

Pensions- und Sparkasse der Securitas Gruppe

42

25.01.2021 / 42Mandato precauzionale – aspetti formali

Possibilità 1: documento olografo

• Il mandato precauzionale deve essere interamente scritto a mano, datato e

firmato da voi.

Possibilità 2: atto pubblico

• In alternativa al documento olografo, per redigere il mandato potete ricorrere a

un pubblico ufficiale del vostro Cantone di residenza – ad esempio un notaio.

Pensions- und Sparkasse der Securitas Gruppe

43

25.01.2021 / 43Testamento biologico

Misure mediche

• In un testamento biologico potete specificare a quali misure mediche

acconsentite o non acconsentite in caso di incapacità di discernimento.

Rappresentanza

• Potete designare una persona fisica per discutere le misure mediche con i

medici curanti o decidere a vostro nome in caso di incapacità di discernimento.

Potete inoltre impartirle istruzioni.

Parlate delle vostre volontà con le persone che vi rappresentano!

Pensions- und Sparkasse der Securitas Gruppe

44

25.01.2021 / 44Testamento biologico – aspetti formali

Diversi modelli e formulari disponibili su

• Croce Rossa Svizzera

• Pro Senectute

• ….

Pensions- und Sparkasse der Securitas Gruppe

45

25.01.2021 / 45Disposizioni in caso di decesso

Ultime volontà in caso di morte

• Donazione di organi, funerale, sepoltura, ecc.

Diversi modelli e formulari disponibili su

• Croce Rossa Svizzera

• Pro Senectute

• ….

Pensions- und Sparkasse der Securitas Gruppe

46

25.01.2021 / 46Agenda

1. Il sistema previdenziale svizzero

2. AVS/PC

3. Cassa pensione e di risparmio del Gruppo Securitas

4. 3° pilastro

5. Pianificazione

6. Documenti previdenziali

7. Domande e risposte

Pensions- und Sparkasse der Securitas Gruppe

47

25.01.2021 / 47Grazie della vostra cortese attenzione!

Pensions- und Sparkasse der Securitas Gruppe

48

25.01.2021 / 48Puoi anche leggere