IL CREDITO E LA FINANZA AZIENDALE ALL'USCITA DELLA CRISI DA

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

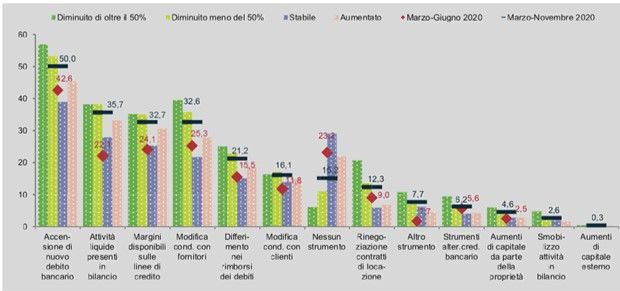

IL CREDITO E LA FINANZA AZIENDALE ALL’USCITA DELLA CRISI DA COVID-19 – inFocus Congiuntura del 2° trimestre 2021 La crisi pandemica ha indubbiamente generato cambiamenti di rilievo nelle strategie di finanziamento delle imprese, costrette ad un massiccio ricorso al credito bancario generato dalla riduzione del cash flow. Il tessuto economico italiano, per le caratteristiche storiche del sistema (dimensione d’impresa, assetto proprietario familiare), si è a lungo qualificato per una maggior esposizione al debito rispetto ad altri Paesi, per poi modificarsi negli anni a favore di strutture patrimoniali connotate da maggior solidità. Una ricerca condotta da Istat sul periodo marzo-novembre 2020 ha rilevato repentine modifiche nelle strategie di finanziamento delle imprese, con una netta riduzione dell’uso dell’attivo come fonte di finanziamento principale nel breve, per fronteggiare con strumenti principalmente legati al sistema bancario la profonda crisi di liquidità che si è determinata. Grafico 1: Tipologia di strumento utilizzato per far fronte alla crisi di liquidità per classe di riduzione di fatturato delle imprese. Marzo-novembre 2020 - Italia Fonte: Elaborazioni su dati Istat- Rilevazione su Situazione e prospettive delle imprese nell’emergenza sanitaria COVID-19. Prima e seconda edizione Le soluzioni privilegiate, secondo l’istituto di statistica nazionale, sono state l’accensione di nuovo debito bancario, il ricorso a margini disponibili sulle linee di credito, differimenti nei rimborsi dei prestiti e modifiche nelle condizioni di pagamento dei fornitori. Secondo Banca d’Italia la crescita della domanda di prestiti da parte delle imprese osservata dallo scoppio della crisi pandemica si è arrestata, con una situazione che sembra tendere a normalizzarsi grazie alla netta riduzione delle richieste di credito per scorte e capitale circolante e di quelle legate al rifinanziamento/ristrutturazione del debito esistente.

Grafico 2: Importanza relativa dei fattori per la domanda di prestiti e linee di credito da parte delle

imprese - esigenze di fondi / fattori sottostanti o finalità della domanda di prestiti - Italia

Fonte: rielaborazione su dati Banca d’Italia

Nel mese di luglio 2021 la Camera di Commercio di Bergamo, in collaborazione con Unioncamere

Lombardia, ha svolto un’indagine sulle imprese della provincia nei settori Industria (imprese con

almeno 10 addetti), Artigianato manifatturiero (almeno 3 addetti), Commercio al dettaglio (almeno

3 addetti) e Servizi (almeno 3 addetti) per approfondire i temi legati alla finanza aziendale e al

ricorso al credito. I risultati confermano come l’utilizzo delle fonti di finanziamento da parte delle

imprese si stia riequilibrando: in riferimento al grado di indebitamento, che misura il rapporto tra

mezzi terzi e mezzi propri, la percentuale di imprese che mostra un valore inferiore a 1 cresce in

tutti i comparti rispetto alle percentuali rilevate un anno fa, portandosi al 60% circa (Industria e

Commercio: 61%; Artigianato: 60%; Servizi: 58%). Per Industria e Servizi si tratta di un livello

prossimo a quello registrato nel 2019, prima dello scoppio dell’emergenza sanitaria, mentre per

l’Artigianato risulta addirittura superiore. L’incremento è stato invece meno marcato nel Commercio

al dettaglio, che risulta ancora distante dai valori del 2019: va però sottolineato come tale settore

nel 2020 presentasse il dato più elevato tra tutti i comparti.

Diminuisce parallelamente la quota di imprese caratterizzate da una preponderanza di fonti di

finanziamento esterne, che si attesta al 40% circa. Una parziale eccezione si riscontra ancora una

volta nel Commercio, dove si assiste a una crescita della fascia di imprese con indice compreso tra

1 e 2, valori comunque non preoccupanti dal punto di vista dell’equilibrio finanziario. Calano in tutti

i settori le imprese maggiormente indebitate (indice maggiore di 5), che si confermano in ogni caso

una stretta minoranza (dallo 0% dell’Industria al 3% dell’Artigianato).

2Grafico 3: Grado di indebitamento: rapporto tra mezzi terzi e mezzi propri – Bergamo (percentuali

al netto delle mancae risposte)

Industria Artigianato

2019 2020 2021 2019 2020 2021

64%

61% 60%

56% 55%

49%

32%

29% 30%

26%

24%

23%

18%

13% 15%

11% 12% 12%

2% 4% 3%

1% 0% 0%

Inferiore a 1 Compreso tra 1 e 2 Compreso tra 2 e 5 Superiore a 5 Inferiore a 1 Compreso tra 1 e 2 Compreso tra 2 e 5 Superiore a 5

Commercio Servizi

2019 2020 2021 2019 2020 2021

72%

61%

58%

59% 61%

49%

33%

30% 28%

25% 23%

20%

15%

14% 11%

10%

8%

6% 5%

2% 2% 1% 3% 2%

Inferiore a 1 Compreso tra 1 e 2 Compreso tra 2 e 5 Superiore a 5 Inferiore a 1 Compreso tra 1 e 2 Compreso tra 2 e 5 Superiore a 5

Fonte: Unioncamere Lombardia

La richiesta di finanziamenti nell’ultimo anno (luglio 2020-giugno 2021) è legata soprattutto alle

necessità di liquidità e cassa che erano emerse già nella precedente rilevazione (riferita al periodo

luglio 2019-giugno 2020): tale motivazione viene espressa da una percentuale che varia dal 68%

del Commercio al dettaglio al 79% dell’Artigianato. Importante è però il segnale che giunge

dall’incremento dei finanziamenti finalizzati ad investimenti: nell’Industria in particolare le imprese

che hanno indicato questa finalità raggiungono il 67%, tornando sui valori dichiarati nel 2019. Le

percentuali risultano inferiori per Artigianato (48%) e Commercio (38%), settori caratterizzati da

una minore dimensione media d’impresa, ma anche in questi casi il progresso rispetto a un anno

fa è significativo. I Servizi (37%) mostrano invece un valore in linea a quello registrato nel 2020,

evidenziando una maggiore difficoltà a reagire alla crisi, di cui hanno subito d’altronde i

contraccolpi più pesanti.

3Grafico 4: Motivi principali per cui si è ricorsi al credito – Bergamo (risposta multipla, massimo 3

risposte, percentuali al netto delle mancate risposte)

Industria Artigianato

71% 79%

Liquidità e cassa

67% 48%

Investimenti produttivi

18% 21%

Consolidamento / Ristruttirazione debito

2021 2021

Partecipazione in imprese legate all'attività 1% 2020 1% 2020

principale 2019 2019

10% 6%

Altro

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Commercio Servizi

68% 75%

Liquidità e cassa

38% 37%

Investimenti produttivi

2021 2021

25% 2020 18% 2020

Consolidamento / Ristruttirazione debito

2019 2019

Partecipazione in imprese legate all'attività 3% 2%

principale

17% 12%

Altro

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Fonte: Unioncamere Lombardia

La prevalenza di motivazioni legate alla liquidità non significa che tutte le imprese abbiano un

bisogno stringente in tal senso: in molti casi si tratta infatti di una finalità precauzionale, che

prevede un accumulo di risorse per affrontare l’incertezza congiunturale. Nel Commercio al

dettaglio circa un terzo delle imprese (32%) che sono ricorse al credito per liquidità e cassa hanno

indicato motivazioni di cautela, mentre tale percentuale sale al 44% nell’Artigianato, al 47%

nell’Industria e al 50% nei Servizi.

4Grafico 5: Motivi principali per cui si è ricorsi al credito per liquidità e cassa – Bergamo (percentuali

al netto delle mancate risposte)

Industria Artigianato

Per finalità Per finalità

precauzionali; precauzionali;

47% 44%

Gestione del

Gestione del

capitale

capitale

circolante; 56%

circolante; 53%

Commercio Servizi

Per finalità

Per finalità

precauzionali;

precauzionali;

50%

32%

Gestione del Gestione del

capitale capitale

circolante; 68% circolante; 50%

Fonte: Unioncamere Lombardia

I giudizi sulle condizioni di accesso al credito mettono in luce un generale miglioramento delle

valutazioni rispetto all’anno scorso, anche se va sottolineato come nel 2020, nonostante gli effetti

durissimi dell’emergenza sanitaria sulla situazione finanziaria delle imprese, gli interventi delle

istituzioni avessero avuto successo nell’evitare una stretta del credito: le valutazioni degli

imprenditori avevano effettivamente mostrato un calo, ma tutto sommato limitato considerato la

portata della crisi. La crescita di soddisfazione registrata nella rilevazione di luglio 2021 permette di

raggiungere e superare i livelli del 2019 per quasi tutte le voci considerate.

Un anno fa la voce più penalizzata era stata quella relativa alla tempestività nelle valutazioni delle

richieste, elemento cruciale in una fase di carenza di liquidità: i dati più recenti mostrano un

progresso significativo in questo senso, riportando la soddisfazione sui livelli del 2019 con

l’eccezione dell’Industria, dove con il 74% si conferma l’aspetto meno soddisfacente.

Nell’Artigianato e nel Commercio la voce più penalizzata è invece quella relativa al costo

complessivo del finanziamento (rispettivamente 69% e 74%), mentre nei Servizi le maggiori

critiche si concentrano sulle garanzie richieste (74%); anche in questi casi i progressi rispetto al

2020 risultano comunque evidenti.

5Grafico 6: Giudizi sulle condizioni di accesso al credito – Bergamo (percentuali di soddisfazione al

netto delle mancate risposte)

Industria Artigianato

93% 90%

Quantità credito disponibile / erogabile

91% 87%

Tipologia di strumenti finanziari offerti

91% 82%

Tasso applicato

88% 69%

Costo complessivo finanziamento

85% 79%

Garanzie richieste

84% 70%

Condizioni accessorie 2021 2021

2020 2020

74% 77%

Tempi di valutazione delle richieste 2019 2019

Commercio Servizi

89% 89%

Quantità credito disponibile / erogabile

83% 91%

Tipologia di strumenti finanziari offerti

82% 84%

Tasso applicato

74% 77%

Costo complessivo finanziamento

81% 74%

Garanzie richieste

80% 2021 78% 2021

Condizioni accessorie

2020 2020

79% 81%

Tempi di valutazione delle richieste 2019 2019

Fonte: Unioncamere Lombardia

Le valutazioni positive sulle condizioni di accesso al credito si accompagnano a una

preoccupazione non eccessiva rispetto alle posizioni debitorie accumulate e alla capacità di

rimborsare il credito ottenuto. L’industria si conferma il settore più solido, con una percentuale di

imprese che indicano un livello medio o elevato di preoccupazione pari al 21%, ma anche nei

servizi, pur duramente colpiti dalla crisi causata dall’emergenza sanitaria, le imprese che si

dichiarano preoccupate rappresentano solo un quarto del totale (livello “medio” + “elevato” pari al

24%). Tale percentuale sale al 32% nel Commercio al dettaglio e al 35% nell’Artigianato, anche se

la componente relativa a livelli “elevati” di preoccupazione rimane comunque largamente

minoritaria (pari al 4%).

6Grafico 7: Livello di preoccupazione rispetto alla capacità di rimborsare il debito – Bergamo

(percentuali al netto delle mancate risposte)

Industria Artigianato

Alto 1% 4%

Medio 20% 31%

Basso 37% 34%

Nessuno 42% 31%

0% 10% 20% 30% 40% 50% 60% 70% 0% 10% 20% 30% 40% 50% 60% 70%

Commercio Servizi

Alto 4% 4%

Medio 28% 20%

Basso 32% 40%

Nessuno 35% 36%

0% 10% 20% 30% 40% 50% 60% 70% 0% 10% 20% 30% 40% 50% 60% 70%

Fonte: Unioncamere Lombardia

Le preoccupazioni degli imprenditori sono ovviamente legate alle conseguenze sul piano

finanziario create dalla situazione di emergenza sanitaria, anche se quasi tutti i fattori negativi

vengono indicati con percentuali inferiori rispetto a un anno fa: il ritardo dei pagamenti da parte dei

clienti privati si conferma una criticità rilevante nei Servizi (58%), nell’Industria (41%) e

nell’Artigianato (40%), ma tali valori si sono abbassati di oltre 10 punti rispetto a quelli rilevati nel

2020, così come accaduto per la difficoltà nel sostenere le spese correnti (Artigianato: 36%;

Commercio: 34%; Servizi: 28%; Industria: 14%). Anche le preoccupazioni legate ai costi di

adeguamento ai protocolli di sicurezza si sono ridotte, sebbene in questo caso la diminuzione

risulti più limitata, soprattutto nell’Industria e nel Commercio dove tale criticità viene ancora

segnalata nel 40% dei casi.

Se tutti questi elementi negativi mostrano importanti riduzioni rispetto a un anno fa, ciò non

avviene per i costi legati al magazzino, che registrano invece un forte incremento, arrivando a

rappresentare la principale criticità nell’Industria (57% vs 26% nel 2020) e nel Commercio al

dettaglio (49% vs 31%). Artigianato (37%) e Servizi (24%) mostrano valori inferiori, ma anche in

questi casi la crescita rispetto al 2020 appare assai rilevante. Le tensioni esistenti sui mercati delle

materie prime e dei semilavorati stanno mettendo in difficoltà le imprese, aumentando i costi di

approvvigionamento, rallentando la produzione ed erodendo la redditività.

7Grafico 8: Fattori che, a seguito del Coronavirus, hanno inciso o incideranno sulla situazione

finanziaria dell’impresa – Bergamo (risposta multipla, massimo 3 risposte, percentuali al netto delle

mancate risposte)

Industria Artigianato

Costi del magazzino

57% 37%

Ritardi di pagamento da parte dei clienti privati

41% 40%

Costi di adeguamento ai protocolli di sicurezza

40% 28%

Difficoltà nel sostenere le spese correnti

14% 2021 36% 2021

Difficoltà di accesso al credito

9% 2020 12% 2020

Difficoltà nel rimborso dei finanziamenti

8% 15%

Ritardi di pagamento da parte della PA

2% 3%

0% 10% 20% 30% 40% 50% 60% 70% 80% 0% 10% 20% 30% 40% 50% 60% 70% 80%

Commercio Servizi

Costi del magazzino

49% 24%

Ritardi di pagamento da parte dei clienti privati

20% 58%

Costi di adeguamento ai protocolli di sicurezza

40% 29%

34% 2021 28% 2021

Difficoltà nel sostenere le spese correnti

10% 2020 7% 2020

Difficoltà di accesso al credito

Difficoltà nel rimborso dei finanziamenti

11% 15%

Ritardi di pagamento da parte della PA

3% 7%

0% 10% 20% 30% 40% 50% 60% 70% 80% 0% 10% 20% 30% 40% 50% 60% 70% 80%

Fonte: Unioncamere Lombardia

Bergamo, 8/9/2021

Camera di commercio di Bergamo

Servizio studi in collaborazione

con Unioncamere Lombardia

8Puoi anche leggere