GUIDA ALLA DETRAZIONE FISCALE 2021 - Guida alla detrazione fiscale per l'acquisto e installazione di schermature solari 2021 - Adarte

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

GUIDA ALLA

DETRAZIONE FISCALE

2021

Guida alla detrazione fiscale per l'acquisto e installazione di schermature solari 2021.

ECOBONUS 50% ESTENSIONE CASA Ecobonus 50% Anche nel 2021 sono confermate le detrazioni fiscali in favore dei contribuenti che effettuano interventi di riqualificazione energetica nella propria abitazione (Ecobonus 50% e SUPERBONUS 110%). Tra gli interventi per migliorare l’efficienza energetica dell'abitazione sono previste detrazioni fiscali per l’installazione di tende da sole e posa in opera di schermature solari in edifici già esistenti. Chi può accedere? Tutti i contribuenti che: - sostengono le spese di riqualificazione energetica; - possiedono un diritto reale sulle unità immobiliari costituenti l’edificio. Per quali edifici? Entità del beneficio Gli edifici che, alla data d’inizio dei lavori, siano Aliquota di detrazione: 50% delle spese totali sostenute. “esistenti”, ossia accatastati o con richiesta di accata- Limite massimo di detrazione ammissibile: 60.000 euro per stamento in corso, e in regola con il pagamento di unità immobiliare. eventuali tributi.

ECOBONUS 50% TIPOLOGIA DI INTERVENTO Quali sono gli interventi agevolabili? Sono agevolabili l’acquisto e la posa in opera di schermature solari e/o chiusure tecniche mobili oscuranti elencate nell’allegato M D.Lgs. 311/2006, montate in modo solidale all’involucro edilizio o ai suoi componenti e installate all’interno, all’esterno o integrate alla superficie vetrata. Le schermature devono essere: - applicate in modo solidale con l’involucro edilizio e non liberamente montabili/smontabili dall’utente; - a protezione di una superficie vetrata; - installate all’interno o all’esterno della superficie vetrata; - mobili; - schermature “tecniche”; - devono essere marcate CE secondo EN 13561; - devono essere rispettate le pertinenti norme nazionali e locali vigenti in materia urbanistica, edilizia, di efficienza energetica, di sicurezza (impianti, ambiente, lavoro). Per le “schermature solari” (ad esempio tende da sole, veneziane, tende a rullo, pergole) sono ammessi gli orientamenti da EST a OVEST passando per SUD e sono pertanto esclusi NORD, NORD-EST e NORD-OVEST. Per le “chiusure oscuranti” (ad esempio persiane, avvolgibili, tapparelle) sono ammessi tutti gli orientamenti.

ECOBONUS 50%

TIPOLOGIA DI INTERVENTO

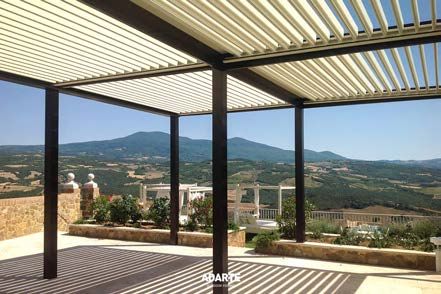

Fattore di trasmissione solare totale Gtot.

La pergola bioclimatica, oltre che a rendere confortevole un

ambiente, migliora notevolmente l’efficienza energetica e le

prestazioni termiche di una abitazione.

Le schermature solari devono possedere un valore del

fattore di trasmissione solare totale accoppiato al tipo di

vetro della superficie vetrata protetta inferiore o uguale a

0,35 valutato con riferimento al vetro tipo C secondo la

norma UNI EN 14501.

CLASSIFICAZIONE DEL FATTORE SOLARE GTOT, SECONDO LA NORMA UNI EN14501

CLASSE 1 2 3 4

Gtot 0,35 ≤ Gtot < 0,50 0,15 ≤ Gtot < 0,35 0,10 ≤ Gtot < 0,15 Gtot < 0,1

EFFETTO moderato buono molto buono ottimo

FINITURE Gtot ESTERNO CLASSE

RAL 9010 - Bianco 0,03 4 Di seguito sono riportati i valori

del fattore solare Gtot in base

RAL 1013 - Avorio 0,04 4

alla finitura e la classe della

RAL 7016 - Grigio antracite 0,06 4 schermatura solare (intesa

RAL 8017 - Marrone 0,06 4 come il fattore solare Gtot)

così come definito dalla norma

RAL 1019 - Crema 0,04 4 UNI EN 14501.

RAL 7047 - Argento 0,06 4

RAL 7032 - Tortora 0,04 4

RAL 9005 - Nero 0,08 4

ECOBONUS 50% SPESE AMMISSIBILI Le spese ammissibili per le quali spetta la detrazione fiscale sono indicate nell’art. 5 del D.M. 6.08.2020 e comprendono: - fornitura e la posa in opera di schermature solari e/o chiusure oscuranti tecniche; - eventuale smontaggio e dismissione di analoghi sistemi preesistenti; - fornitura e messa in opera di meccanismi automatici di regolazione e controllo delle schermature; - prestazioni professionali (produzione della documentazione tecnica necessaria, direzione dei lavori etc.); - opere provvisionali e accessorie. Documentazione necessaria. Per usufruire delle detrazioni fiscali va inserita la domanda sul sito gestito da ENEA entro 90 giorni dalla fine dei lavori o dal collaudo delle opere nel caso di utilizzo diretto o entro la data di fine lavori nel caso di sconto in fattura o cessione del credito, ESCLUSIVAMENTE attraverso l’apposito sito web relativo all’anno in cui essi sono terminati. Le informazioni da inserire sul portale sono: - una descrizione dell’intervento; - la certificazione di un tecnico abilitato o del responsabile dei lavori - copia dell’attestato di qualificazione energetica; - fatture e movimentazione bancaria; - modalità di rimborso dell’agevolazione.

ECOBONUS 50% MODALITÀ DI DETRAZIONE I lavori su edifici già esistenti devono essere eseguiti dal 1° Gennaio al 31 Dicembre. I contribuenti, privati e non, che sostengono le spese di riqualificazione energetica e che abbiano un diritto reale sull’immobile possono usufruire di una detrazione IRPEF al 50%. Chi può accedere allo sconto in fattura? Possono accedervi sia persone fisiche che persone giuridiche (P.IVA). Utilizzo diretto: utilizzo diretto a detrazione delle impo- ste sul reddito per il cliente finale, suddividendo il bene- ficio in 10 quote annuali. Cessione del credito: Cessione del credito d'imposta corrispondente alla detrazione spettante, ad altri soggetti, ivi inclusi istituti di credito e altri intermediari finanziari, con facoltà di successive cessioni. Per poter beneficiare della cessione del credito di imposta sarà necessario sottoscrivere un accordo di convenzione tra il cedente e il soggetto cessionario. Inoltre, per convertire la detrazione in credito di imposta, sarà opportuno avvalersi di soggetti abilitati a presentare le dichiarazioni in via telematica all’Agenzia delle Entrate. Sconto sul corrispettivo: Contributo, sotto forma di sconto sul corrispettivo dovuto, anticipato dal fornitore di beni e servizi relativi agli interventi agevolati. Il fornitore recupera il contributo anticipato sotto forma di credito d'imposta di importo pari alla detrazione spettante, con facoltà di successive cessioni di tale credito ad altri soggetti, ivi inclusi gli istituti di credito e gli altri intermediari finanziari.

ECOBONUS 50% SCONTO SUL CORRISPETTIVO Acquistando il prodotto ADARTE potrai usufruire di uno sconto immediato in fattura pari al 50% dell’importo massimo detraibile, cedendo il credito d’imposta. L'agevolazione fiscale è di massimo 60.000 euro. Nei limiti massimi previsti dell'Allegato I è possibile accedere alla detrazione del 50% della legge n° 77 del 17 luglio 2020 (per le schermature solari stabilito a 230€ al mq, al netto di IVA, prestazioni professionali e opere complementari relative alla installazione e alla messa in opera delle tecnologie). Al fine di poter beneficiare delle agevolazioni fiscali è indispensabile conservare tutta la documentazione relativa all’installazione delle tende: le fatture, le ricevute relative all’intervento, che contengano la dicitura “schermatura solare dinamica ai sensi del DL 311/2006 allegato M”, la ricevuta del bonifico parlante, la certificazione del fornitore per l’attestazione dei requisiti tecnici, ricevuta dell’avvenuta trasmissione all’Enea.

SUPERBONUS 110%

SUPERBONUS 110%

L’installazione di prodotti per la schermatura solare, come

pergole e tende da sole, rientrano nel Superbonus 110%

solo rispettando le seguenti condizioni:

1. L'immobile deve essere esistente e quindi presente nel

catasto e si deve essere in regola con i tributi.

2. L'acquisto e l'installazione deve avvenire in combi-

nazione con uno dei seguenti interventi abilitanti, che il

Decreto Rilancio (legge n.77 del 17 luglio 2020) ha

individuato come quelli trainanti per avere diritto alla detra-

zione fiscale del 110% - articolo 119 comma 1:

a. interventi di isolamento termico delle superfici

opache verticali e orizzontali che interessano l’involucro

dell’edificio medesimo.

La detrazione di cui alla presente lettera è calcolata su un ammontare complessivo delle spese non superiore a:

- 50.000 euro per gli edifici unifamiliari (o unità immobiliari funzionalmente indipendenti) all’interno di edifici plurifamiliari;

- 40.000 euro, moltiplicato per il numero delle unità immobiliari che compongono l’edificio, se lo stesso è composto da

due a otto unità immobiliari;

- 30.000 euro, moltiplicato per il numero delle unità immobiliari che compongono l’edificio, se lo stesso è composto da

più di otto unità immobiliari. I materiali isolanti utilizzati devono rispettare i criteri ambientali minimi di cui al decreto del

Ministero dell’ambiente e della tutela del territorio e del mare 11 ottobre 2017, pubblicato nella Gazzetta Ufficiale n.259

del 6 novembre 2017.

SUPERBONUS 110% SUPERBONUS 110% b. interventi sulle parti comuni degli edifici per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria a condensazione, con efficienza almeno pari alla classe A di prodotto prevista dal regolamento delegato (UE) n. 811/2013 delle Commissione del 18 febbraio 2013, a pompa di calore ivi inclusi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici di cui al comma 5 e relativi sistemi di accumulo di cui al comma 6, ovvero con impianti di microgenerazione. La detrazione di cui alla presente lettera b è calcolata: - 20.000 euro moltiplicato per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti fino a otto unità immobiliari. - 15.000 euro moltiplicato per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da più di otto unità immobiliari.

SUPERBONUS 110% SUPERBONUS 110% c. interventi sugli edifici unifamiliari per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria a condensazione, con efficienza almeno pari alla classe A di prodotto prevista dal regolamento delegato n. 20 della ommissione del febbraio 20, a pompa di calore, ivi inclusi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici di cui al comma 5 e relativi sistemi di accumulo di cui al comma 6, ovvero con impianti di microgenerazione. La detrazione di cui alla presente lettera è calcolata su un ammontare complessivo delle spese non superiore a euro 30.000 ed è riconosciuta anche per le spese relative allo smantellamento e alla bonifica dell’impianto sostituito. Se le schermature solari, come pergole e tende da sole, sono acquistate e installate in combinazione con almeno uno dei sopra descritti interventi, sarà possibile detrarle al 110% in 5 anni oppure cedere il credito d’imposta. 3. Gli interventi devono garantire il miglioramento di almeno due classi energetiche dell'edificio.

SUPERBONUS 110% CHI PUÒ ACCEDERE AL SUPERBONUS? Il superbonus 110% viene applicato solo agli interventi agevolati effettuati dai seguenti soggetti (co. 9 dell’art. 119 del DL 34/2020): • le persone fisiche, al di fuori dell’esercizio di attività di impresa, arti e professioni; • i condomìni; • gli Istituti autonomi case popolari; • le cooperative di abitazione a proprietà indivisa; • dalle Organizzazioni non lucrative di utilità sociale; • dalle associazioni e società sportive dilettantistiche iscritte nel registro limitatamente ai lavori destinati ai soli immobili o parti di immobili adibiti a spogliatoi. N.B. I titolari di reddito d’impresa o professionale rientrano tra i beneficiari nella sola ipotesi di partecipazione alle spese per interventi trainanti effettuati dal condominio sulle parti comuni.

SUPERBONUS 110% MODALITÀ DI DETRAZIONE Il contribuente ha due possibilità: 1. Detrazione delle imposte ripartendo il beneficio in 5 quote annuali. 2. Cessione del credito d'imposta corrispondente alla detrazione spettante, ad altri soggetti, ivi inclusi istituti di credito e altri intermediari finanziari, con facoltà di successive cessioni. Per poter beneficiare della cessione del credito di imposta sarà necessario sottoscrivere un accordo di convenzione tra il cedente e il sog-getto cessionario. Inoltre, per convertire la detrazione in credito di imposta, sarà oppor- tuno avvalersi di soggetti abilitati a presen- tare le dichiarazioni in via telematica all’ Agenzia delle Entrate. 3. Contributo, sotto forma di sconto sul corrispettivo dovuto, anticipato dal fornitore di beni e servizi relativi agli interventi agevolati. Il fornitore recupera il contributo anticipato sotto forma di credito d'imposta di importo pari alla detrazione spettante, con facoltà di successive cessioni di tale credito ad altri soggetti, ivi inclusi gli istituti di credito e gli altri intermediari finanziari.

SUPERBONUS 110% PRODOTTI ADARTE I prodotti ADARTE che rientrano nelle detrazioni: • A101 CLASS Pergola Bioclimatica • A103 CLASS EGO Pergola Bioclimatica • A105 PLUS Pergola Bioclimatica • A107 PLUS EGO Pergola Bioclimatica • A109 ELEGANCE Pergola Bioclimatica • A501 ARLEQUIN Pergola a Pannelli scorrevoli • A901/A903/A905 Pensiline • A1103 CRYSTALLO Tende Soltis • A1301 SPATYO Frangisole Verticale

Puoi anche leggere