IL BAROMETRO DEI MERCATI - Ottobre 2012 Strumenti di finanza per commercialisti - Commissione Finanza e Controllo di Gestione - Milano - Odcec Milano

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Strumenti di finanza per commercialisti

IL BAROMETRO DEI MERCATI

Ottobre 2012

Commissione Finanza e Controllo di Gestione - Milano

Premessa

Il concetto del barometro

Il barometro è uno strumento che indica il tempo atmosferico (precisamente la pressione

atmosferica) del momento in cui si compie la misurazione:

confrontando il dato attuale a quello precedente, è possibile fare trarre qualche conclusione logica sul futuro;

ma è uno strumento incompleto :ad esempio, mancano indicazioni sulla intensità e direzione del vento;

tuttavia è stato un valido metodo per le previsioni del tempo;

la sua validità è legata alla capacità di analisi , alla esperienza e conoscenza dei fenomeni atmosferici locali.

Anche sui mercati possiamo confrontare i dati passati con quelli attuali, per ottenere delle indicazioni

di massima …

… ma sempre con una dose di buon senso

2 Commissione Finanza e Controllo di Gestione

Il Barometro dei mercati

Nel Barometro presenta una visione sintetica delle principali dinamiche dei mercati,

da utilizzare per

– valutare la acquisizione dei fattori produttivi e

– avere una base di analisi per la definizione di previsioni e dei budget

Il Barometro è diviso in due sezioni:

– Tassi d’interesse europei - EURIBOR

dedicata alla gestione finanziaria

– Tasso di cambio eurodollaro e commodity

focalizzata alla dinamica della produzione/vendita

E’ disponibile una breve guida alla lettura, con una spiegazione della terminologia adottata e un approfondimento metodologico

3 Commissione Finanza e Controllo di Gestione

Approfondimento del mese

Elezioni USA, ciclo presidenziale e fiscal cliff

Le elezioni USA negli ultimi 40 anni hanno segnato profondamente il ciclo

economico mondiale non tanto per l'importanza geopolitica della superpotenza

americana ma anche e soprattutto per lo status di moneta di riserva mondiale

del dollaro che rende la politica monetaria USA la più importante per il ciclo

economico e finanziario mondiale. Da anni vi è l'evidenza statistica di un ciclo

presidenziale USA che influenza il ciclo economico USA ed anche i mercati

finanziari domestici ed internazionali.

In generale il ciclo presidenziale tende ad avere un primo anno positivo nella

prima metà e in consolidamento nella seconda, un secondo anno debole, un

terzo anno molto forte ed un quarto anno (quello elettorale) incerto nella

prima parte e poi positivo mano a mano che ci si avvicina alla data

dell'elezione e l'incertezza si riduce. Questo ciclo ha a che fare con le politiche

fiscali e monetarie messe in piedi dalle autorità che solitamente sono pro

attive nel terzo anno per far si che i benefici arrivino nell'anno elettorale

mentre sono di consolidamento nei primi due.

4 Commissione Finanza e Controllo di Gestione

Approfondimento del mese

Elezioni USA, ciclo presidenziale e fiscal cliff

L'ANDAMENTO GRAFICO DEL CICLO PRESIDENZIALE

5 Commissione Finanza e Controllo di Gestione

Elezioni USA, ciclo presidenziale e fiscal cliff

Approfondimento del mese

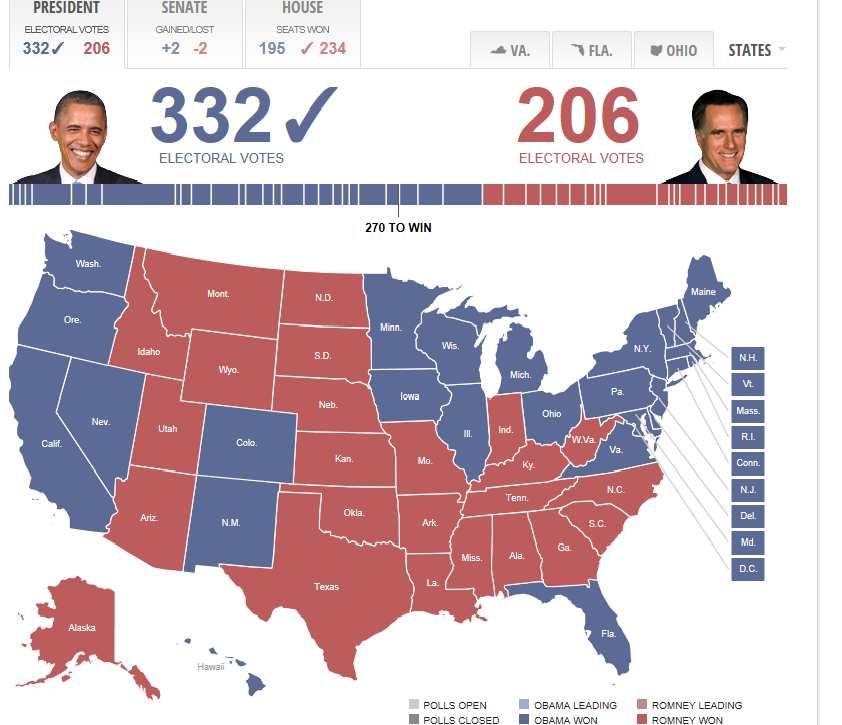

Quest'anno le elezioni USA hanno avuto come vincitore il presidente “incubent” e

questo solitamente è vissuto dal mercato in maniera incerta perché fornisce si una

certa stabilità ma questa dipende molto dal contesto economico del momento

Questa volta l'economia e la finanza hanno apprezzato meno del solito in quanto i

titoli finanziari erano fortemente correlati con la scommessa sulla vittoria di Romney

e la sua sconfitta ha portato ad una correzione ed a timori macro economici.

6 Commissione Finanza e Controllo di Gestione

Approfondimento del mese

Elezioni USA, ciclo presidenziale e fiscal cliff

In particolare i timori macroeconomici del post elezione sono legati da

una parte al fatto che mentre il presidente ed il senato sono in mano

democratica la camera è ancora e chiaramente in mano repubblicana e

questo avviene proprio nel momento in cui gli Stati Uniti devono mettere

mano al proprio deficit per non incorrere nel rischio di un downgrade del

proprio debito che potrebbe mettere in discussione il proprio status di

valuta di riserva. Se la politica degli Stati Uniti non riuscirà entro

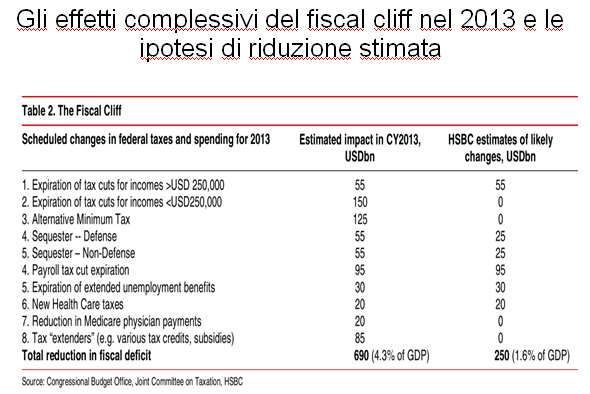

dicembre a trovare un accordo complessivo sulla riduzione del deficit

corrente potrebbe scattare il fiscal cliff, cioè la decadenza di una serie di

agevolazione fiscali presenti da diversi anni più una serie di tagli lineari

alle spese militari e discrezionali che potrebbero impattare sul prodotto

interno lordo degli USA fino ad un massimo del 4,3% (fonte HSBC)

mentre un accordo potrebbe limitarne l'impatto significativamente (vedi

sempre il grafico successivo di HSBC).

7 Commissione Finanza e Controllo di Gestione

Approfondimento del mese

Elezioni USA, ciclo presidenziale e fiscal cliff

8 Commissione Finanza e Controllo di Gestione

Approfondimento del mese

Elezioni USA, ciclo presidenziale e fiscal cliff

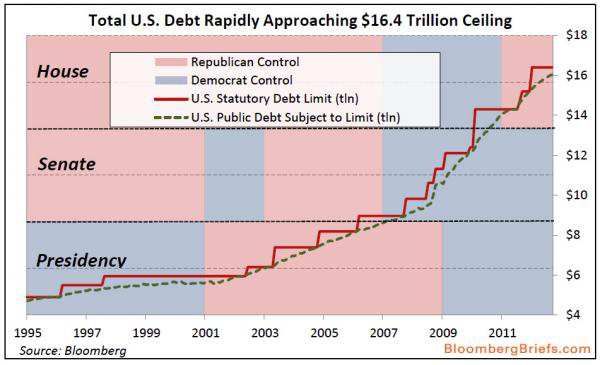

Al fiscal cliff, si somma il problema del tetto del debito che dovrà

essere alzato e che è stata concausa della crisi economica/finanziaria

dell'estate 2011 e che verrà usato nel negoziato tra repubblicani e

democratici come un possibile strumento di ricatto nelle trattative di

aggiustamento fiscale.

9 Commissione Finanza e Controllo di Gestione

Approfondimento del mese

Elezioni USA, ciclo presidenziale e fiscal cliff

Ma il vero timore dei mercati molto più correlato alle tematiche della

circolazione del capitale e quindi la libertà dello stesso di allocarsi dove viene

ritenuto più opportuno è dato dal rischio concreto di un aumento delle tasse

sia legato ai dividendi, sia quello legato ai capital gain che attualmente negli

USA sono allineati alle tasse sul reddito che sono attualmente al 15% ma che

dall'inizio 2013 potrebbero salire per le tasse sui dividendi fino ad un massimo

del 39,6%, cioè il tasso ordinario massimo sui redditi, mentre l'imposta sul

capital gain potrebbe raggiungere il 20%. Ad entrambe le voci poi potrebbe

aggiungersi anche il 3,8% del' Affordable Care Act.

Nel recente passato aumenti della tasse relativi al capital gain sono stati

vissuti dai mercati con una certa sofferenza e potrebbero anche essere

questa volta una causa di correzione finanziaria ed economica vista

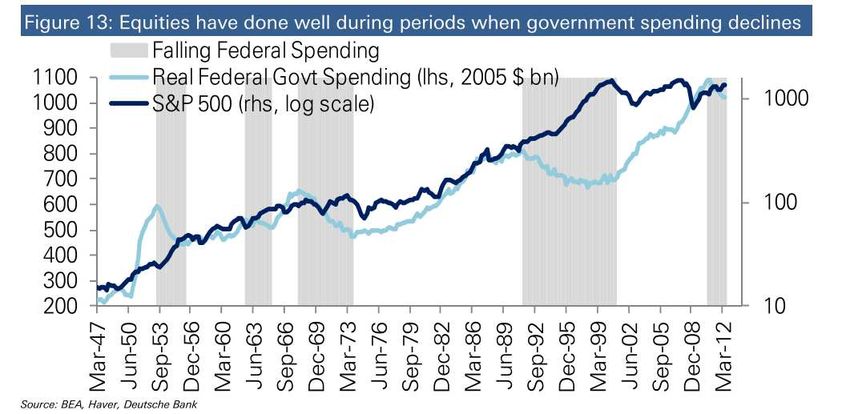

l'importanza della finanza sull'economia USA. C'è una chiara correlazione dei

mercati finanziari e degli utili degli stessi con la spesa federale; minore è la

spesa federale e migliore è l'andamento del mercato azionario USA, maggiori

sono le tasse e più fatica fanno i mercati.

10 Commissione Finanza e Controllo di GestioneApprofondimento del mese

Elezioni USA, ciclo presidenziale e fiscal cliff

Vi è un concreto rischio di aumento delle tasse sul capitale

11 Commissione Finanza e Controllo di GestioneApprofondimento del mese

Elezioni USA, ciclo presidenziale e fiscal cliff

Nei precedenti casi di aumento il mercato sul breve/medio ebbe delle fasi correttive

significative e l'economia rallentò anche se nel 1986/1987 solo momentaneamente (nel

grafico viene riportato solo l'episodio di fine 1969 che porto poi ad un minimo nel 1970,

gli altri riguardano aumenti di tasse non sul capitale).

12 Commissione Finanza e Controllo di GestioneApprofondimento del mese

Elezioni USA, ciclo presidenziale e fiscal cliff

Non è l'aumento della tasse ma la diminuzione delle spese federali uno dei

driver che spingono i mercati azionari al rialzo e quindi anche l'economia reale.

(con il capitale che remunera adeguatamente chi lo possiede)

13 Commissione Finanza e Controllo di GestioneApprofondimento del mese

Elezioni USA, ciclo presidenziale e fiscal cliff

CONCLUSIONI

L'analisi prodotta mostra che nonostante il ciclo presidenziale non

sia adesso in una fase sfavorevole ai mercati il tema del

consolidamento fiscale è entrato prepotentemente nell'immaginario

collettivo complessivo con parole come debt ceiling e fiscal cliff tra le

più ricercate su Google. Gli USA devono trovare un accordo politico

che sia abbastanza equilibrato da tagliare il deficit per non rischiare

un downgrade del debito ma anche non colpisca eccessivamente la

timida crescita che grazie alla moderata ripresa del settore

immobiliare sembra aver ripreso vigore. E' evidente il timore delle

imprese e dell'economia USA che le scelte di Obama possano

bloccare la ripresa in atto e quindi le spese fisse e di capitale

vengono rinviate in attesa che la situazione si chiarisca. Il sentiero è

molto stretto e tortuoso ed il presidente Obama si trova il giorno

dopo la sua rielezione ad un punto chiave della propria carriera

politica.

14 Commissione Finanza e Controllo di GestioneTassi di interesse europei – EURIBOR

Le notizie più significative (headlines)

15 Commissione Finanza e Controllo di GestioneTassi di interesse europei – EURIBOR

Le notizie più significative (headlines)

16 Commissione Finanza e Controllo di GestioneTassi di interesse europei – EURIBOR

Le notizie più significative (headlines)

17 Commissione Finanza e Controllo di GestioneTassi di interesse europei – EURIBOR

Le notizie più significative (headlines)

18 Commissione Finanza e Controllo di GestioneTassi di interesse europei – EURIBOR

Commento sintetico

• In Europa i peggiori timori di una rottura dell’euro sembrano per adesso essere rientrati, grazie agli strumenti che la BCE ha

detto di poter disporre per difendere i debiti sovrani dalla speculazione. Ma a queste prese di posizione sono seguiti una serie

di dichiarazioni che ne hanno ridotto l’impatto, sia per l’immediatezza che la portata: esemplificativo il caso della Spagna,

che ha iniziato una importante serie di manovre restrittive ( con effetti ancora controproducenti sul PIL e sulla occupazione)

e che però vede ancora alti spread sul proptio debito; dato che le recenti interpretazioni sul fondo salvaspread dicono che

deve essere lo stato interessato a fare richiesta (sottoponendosi quindi anche a dei vincoli concordati con le autorità

europee) e non tramite un intervento automatico

– I mercati aspettano la decisione della Spegna per verificare l’effettiva azione della BCE con il salvaspread

– La situazione spagnola è molto difficile, con disoccupazione intorno al 25% e sofferenze bancarie in forte crescita

– Il rating spagnolo è sceso a BBB ma i mercati non hanno reagitoeccessivamente

• L’ importante dibattito sulle regole di controllo bancario in UE è stato il principale punto di discussione nell’incontro

Eurogruppo del 18 ottobre

– La discussione verteva sulla creazione di una autorità di controllo sulle politiche fiscali europee, condizione per mantenerle stabili e pre-

condizione per ottenere gli aiuti europei .

– Ma la principale discussione si è svolta sul controllo centralizzato sulle banche europee, da parte della BCE; su questo argomento la Germania

ha rallentato l’adozione di un controllo entro il 2012, e Francia e Italia hanno optato per un compromesso nel quale entro la fine dell’anno

verranno definite le regole e nel corso del 2013 ci sarà una graduale implementazione

• Il dibattito però ha evidenziato una progressiva differenza tra le politiche tedesche e quelle francesi

– La Francia sta affrontando una serie di manovre a sostegno della crescita , pur sostenendo il fiscal compact

– Sono previsti sostegni creditizia alle PMI tramite un istituto che disporrà fino a 40 miliardi

• Il risultato è che i mercati hanno visto ancora problemi negli accordi politici europei, che rallentano l’adozione misure già previste e

favorevolmente accettate dai mercati e di cui si sperava una rapida ed agevole applicazione

19 Commissione Finanza e Controllo di GestioneTassi di interesse europei – EURIBOR

Il punto sui mercati: tassi di interesse e accesso al credito

• le manovre della BCE hanno assicurato un livello di tassi bassi, ma le incertezze restano ancora alte nell’area Euro: il problema

è quello della disoccupazione e della crescita economica

– La ricetta del rigore sta portando Italia a Spagna in una crisi che ha effetti in tutta Europa

– Anche la Germania sta cominciando a sentire la riduzione della propria economia, per riflesso delle mancate esportazioni intraUE: Merkel stessa

ha indicato ai propri concittadini un 2013 in calo, e cinque anni per uscire dalla crisi europea

– Dopo le elezioni americane, restano da risolvere quelle italiane e tedesche, le prime per verificare se verrà mantenuta una politica di rigore e le

seconde per capire con quanta fermezza verrà mantenuta dalla Germania la richiesta di restrizioni fiscali e la relativa difficoltà a concedere

aiuti.

– Il FMI sta segnalando come le politiche di rigore abbiano effetti paradossali, riducendo il PIL

È stimato che una riduzione di un punto percentuale della spesa pubblica riduce ilk PIL di 1,7%

– In questa fase il BUND è tornato a svolgere una funzione di rifugio della liquidità, comprimendo i tassi d’interesse tedeschi: glie effetti

paradossali sono quelli di una riduzione dei rendimenti anche per i fondi pensionistici tedeschi, e la cosa sta iniziando ad avere ripercussione

nella opinione pubblica tedesca

• gli sforzi sono stati rivolti alla difesa del debito pubblico, con moderato successo, ma la liquidità immessa nel sistema non è

confluita nel sistema economico

– Nel 2012 l’Italia è riuscita a rinnovare debito in scadenza per 470 miliardi, ed anche male distribuito; nel 2013 sarà di 400 miliardi circa,

distribuito in modo più uniforme nell’anno.

– Il credit-crunch continua a limitare l’attività economica italiana, con particolare effetti sul settore immobiliare: sia direttamente, con la riduzione

del credito alle imprese, che indirettamente, con la riduzione della erogazione dei mutui alle famiglie

• La riduzione è stata del 40% circa rispetto all’anno precedente, gli spread sono salito dal 1% ad oltre il 3%, il rapporto rata/reddito è diminuito, i

tempi di valutazione si sono allungati, la quota finanziabile massima è scesa dal 100% al 70-75%

– Le banche mostrano grande attenzione alle informazioni tratte dalla Centrale dei Rischi e dagli andamentali per valutare rischio impresa e dei

suoi clienti: è consigliata una gestione della tesoreria proattiva . Sempre più aziende verificano con attenzione questi parametri, e cercano di

entrare in un dialogo costruttivo con gli istituti di credito, che vede premiate le società più capitalizzate e orientate all’export

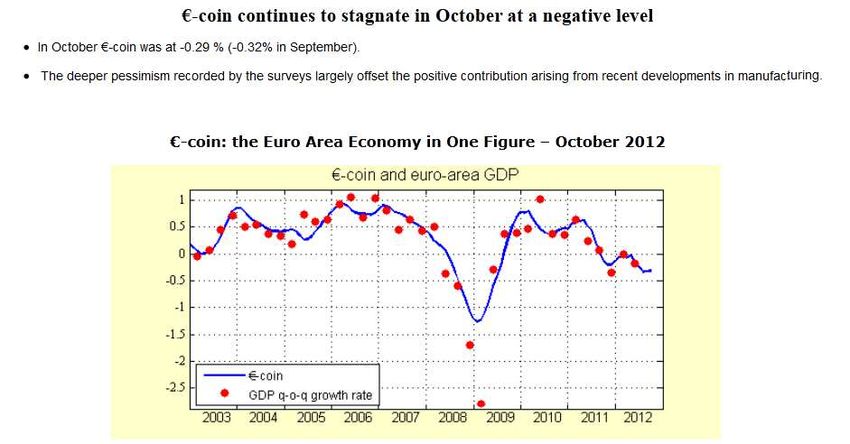

20 Commissione Finanza e Controllo di Gestione€-coin fonte: Banca d’Italia

21 Commissione Finanza e Controllo di GestioneTassi di interesse europei – EURIBOR

Si noti la correlazione tra EURIBOR tre mesi e tasso BCE

Nel grafico si apprezza l’aumento BCE di metà 2011, che accompagna la crescita dei tassi a

breve e segue la crescita dei tassi a lungo , che iniziano la loro discesa già nel primo trimestre

2011 e la discesa generale fino a raggiungere i minimi storici attuali ;

I tassi di medio/lungo periodo hanno raggiunto una stabilità ai livelli storici minimi, i tassi a

breve sono ancora in lenta ma costante riduzione

22 Commissione Finanza e Controllo di GestioneTassi di interesse europei – EURIBOR

Grafico spread BTP BUND fonte: Bloomberg

Importante e rapida riduzione dello spread dopo le dichiarazioni BCE del 6 settembre,

seguita da una ripresa legata alle incertezze politiche sulla effettiva gestione BCE

e da rinnovate preoccupazioni su Spagna e Grecia ; oscillazioni legate alle incertezze sulle scelte politiche europee

23 Commissione Finanza e Controllo di GestioneTassi di interesse europei – EURIBOR grafico BUND

Dopo una discesa fino a quota 135, da metà marzo il BUND è risalito a 142, ancora una volta in seguito a timori sul rischio dei debiti sovrani

Nel dettaglio si nota come il BUND sia salito ai massimi da tre anni , in giugno ha avuto un importante storno

e da settembre, in attesa e dopo le dichiarazioni BCE è in deciso calo seguito da una ripresa dei corsi per le incertezze sulla gestione del salvaspread

da parte della BCE e da problemi economici e finanziari in Spagna

: il tasso espresso dai corsi ha raggiunto due volte il minimo di 1,17% ma dai primi di ottobre èin costante riduzione

24 Commissione Finanza e Controllo di GestioneTassi di interesse europei – EURIBOR

Confronto tra Euribor12mesi e titoli di stato tedeschi a tre anni Schatz:

il loro valore (molto sopra a 100) mostra che il loro interesse è prossimo a zero ( negativo per le durate fino a sei mesi)

dal mese di febbraio , dopo una iniziale discesa dei corsi (che corrisponde ad una risalita dei tassi di interesse)

è stato superato il livello 100 ed ora cresce senza incertezze con una serie di massimi storici

25 Commissione Finanza e Controllo di GestioneForecast BCE

aggiornamento quadrimestrale, prossimo aggiornamento 15 novembre 2012

26 Commissione Finanza e Controllo di GestioneTassi di cambio eurodollaro e commodity

Le notizie più significative (headlines)

27 Commissione Finanza e Controllo di GestioneTassi di cambio eurodollaro e commodity

Le notizie più significative (headlines)

28 Commissione Finanza e Controllo di GestioneTassi di cambio eurodollaro e commodity

Commento sintetico

•Le elezioni USA hanno tenuto il mondo in attesa per comprendere quale sarà la direzione che

prenderà l’economia americane nei prossimi anni

– il duello Obama Romney ha contrapposto il mondo della finanza e quello dell’industria

– Prima di affrintare i nodi strutturali della economia, è sorto subito il problema di affrontare il fiscal cliff

entro al fine di dicembre per evitare un taglio automatico della spesa pubblica

• L’effetto di un mancato accordo sarà molto pesante sul debito, ma ancora di più sulla ripresa americana , che

alterna segnali positivi sulla crescita del PIL e della ripresa del settore immobiliare, a indicazioni sulla occupazione

meno incoraggianti: e questo in presenza di un intervento di sostegno da parte della FED che non riesce a dare

risultati proporzianali alle risorse impiegate

• Subito dopo le elezioni le agenzie di rating hanno ricordato al neopresidente il rischio di downgrade se il fiscal cliff

non verrà affrontato tramite una riduzione del deficit

– si rimanda al nostro approfondimento per meglio comprendere gli effetti economici della elezione di

Obama

• La riunione dello FMI di metà ottobre ha lasciato molte ombre sulla crescita delle economie dei paesi

emergenti, che si sono dimostrate fragili e ancora troppo dipendenti dalle esportazioni di materie prime nei paesi

sviluppati, e con una domanda interna poco sviluppata

•A Pechino è iniziato il XVIII Congresso del Partito comunista , con la definizione della nuova classe dirigente

cinese : le dichiarazioni inziali prevedono un forte aumento futuro del PIL fino a raddoppiare nel 2020

– La Cina ha avviato un importante programma di sostegno alla propria economia, che intende anche stimolare la domanda

interna: non si prevede che la nuova dirigenza modifichi questo approccio né che le riforme promesse abbiano effetti

importanti sul sistema economico: resta comunque una incertezza sull’esito del congresso

29 Commissione Finanza e Controllo di GestioneTassi di cambio eurodollaro e commodity

Commento sintetico (segue)

• I mercati delle commodityhanno subito un netto calo nel mese di ottobre, a causa dei

rinnovati dubbi sulla crescita globale aumentati dalla preoccupazione sul fiscal cliff

– Una parte della ripresa dei corsi era legata a operazioni speculative, agevolate dalla abbondanza di

liquidità immessa nel sistema da FED e BCE

– Le previsioni di un rallentamento economico globale hanno temporaneamente depresso i corsi del

pertrolio, anche in presenza di nuove tensioni politiche con l’Iran e dai problemi in Nigeria

– Il rame ha subito le stesse pressioni, particolarmente per quanto riguarda il ralletamento cinese

• Una serie di notizie positive sul PIL di Taiwan e Corea , confermate da un buon dato del settore manifatturiero

in Cina, avevano alimentato speranze per una chiusura positiva del 2012

• Molti operatori vedono in questa discesa una correzione dopo i recenti rialzi, perchè una ripresa cinese ed USA

dovrebbe più che compensare il calo dovuto al mercato europeo: resta comunque abbondante liquidità nel

sistema, che per adesso scongiura un forte ripiegamento dei corsi e favorisce manovre speculative di

accumulazione in attesa della auspicata ripresa economica

• La soluzione del fiscal cliff e gli interventi del governo cinese a favore del mercato interno, dopo il Congresso di

Pechino della prima settimana di novembre, dovrebbero definire l’andamento del mercato nel prossimo

semestre

30 Commissione Finanza e Controllo di GestioneTassi di cambio eurodollaro e commodity

Il punto sui mercati:

• L’economia americana ha riconquistato l’attenzione dei mercati, anche se il perdurare delle incertezze politiche

nella UE hanno depresso i corsi del dollaro, che ha ancora beneficiato del suo ruolo di Spagna e Grecia

continuano ad agitare i mercati valutari

– Il franco svizzero resta legato al tasso/soglia di 1.20 contro euro, per decisione della Banca Centrale Svizzera

•Dal punto di vista grafico, il mercato si è ripreso dai minimi di luglio e, dopo alcune oscillazioni, ha ripreso il

livello di 1.30, valore medio dell’ultimo anno : ma le incertezze ante-elezioni politiche USA e i rallentamenti EU

sulle decisioni finanziarie hanno riportato i corsi poco sopra 1,27 .

•La volatilità implicita, dopo essere rimasta per mesi a bassi livelli, ha avuto una brusca impennata legata alla

crescita dei timori su area euro, per poi ridiscendere a quota 9, livello minimo degli ultimi 5 anni : oscillazioni

intorno ai minimi, ma si conferma la sostanziale compressione

– La riduzione della volatilità indica una minor pressione in acquisto delle opzioni

•Il valore del future a marzo 2013 è 1,2737 (*)

• A titolo di mera indicazione operativa, i valori di opzioni (*):

• le call OTM base 1,3000 scadenza marzo 2013 sono pari a 0,0139

• le put OTM base 1,2500 scadenza marzo 2013 sono pari a 0,0153

(*) Dati aggiornati al 9 novembre 2012

31 Commissione Finanza e Controllo di GestioneTassi di cambio eurodollaro e commodity

Grafico eurodollaro

• Sovrapposta la media mobile 100, indicatore comunemente utilizzato per mostrare il trend.

• Si nota come, dopo la crescita di inizio anno, da maggio a settembre è rimasto tra 1,45 e 1,40 a settembre è sceso fino

ai minimi di 1,32 di ottobre per poi risalire dal mese di novembre ha preso una posizione negativa. Minimi di periodo a

metà gennaio, poi ripresa fino a quasi 1,35; raggiunti i minimi dell’anno a 1,20 , costante ripresa con brusca impennata nei

primi giorni di settembre fino a 1,28 , oscillazioni in settembre e nuova crescita a 1,3070. Discesa costante nelle ultime due

settimane di ottobre, fino al minimo bimestrale a 1,2730

32 Commissione Finanza e Controllo di GestioneTassi di cambio eurodollaro e commodity

Grafico andamento prezzi del rame, considerato proxy dell’andamento dell’economia

• La media mobile sovraimposta aiuta a leggere i trend storici

•Nel 2012 una decisa risalita dei prezzi ma ancora inferiore ai massimi del 2011, risalita che nel mese di febbraio si è

arrestata, segnalando poca forza nella economia reale; in marzo una quasi perfetta stabilità dei prezzi, da aprile una discesa

ininterrotta dei prezzi verso i minimi di ottobre 2011;

•Ripresa dei corsi a fine giugno, e costante risalita con brusca impennata negli ultimi giorni legati a situazioni dei magazzini e

speculative più che sulla futura crescita economica: oscillazioni in settembre, caduta dei corsi in ottobre per rinnovate incertezze

sulla situazione economica mondiale

33 Commissione Finanza e Controllo di GestioneTassi di cambio eurodollaro e commodity

Grafico andamento prezzo petrolio Crude Oil WTI

•. Nel 2012 una iniziale stabilità intorno a 100$, la rapida risalita fino a 110$ e una graduale discesa fino a 103$ , grazie al

parziale rientro delle tensioni in Iran. I timori sulla crescita economica prendono il sopravvento sulle tensioni geopolitiche e il

prezzo scende rapidamente fino ai 80$ e non dà segni di rallentamento, raggiungendo quasi i minimi dell’ultimo anno : rapida

ripresa dalla fine di giugno, si per motivi legati a fattori legati alla estrazione che per deboli segni di ripresa economica : mercato

incerto e volatile in settembre. Ottobre con violente oscillazioni ma su livelli dei corsi depressi per le incertezze sulla crescita

globale

34 Commissione Finanza e Controllo di GestioneTassi di cambio eurodollaro e commodity

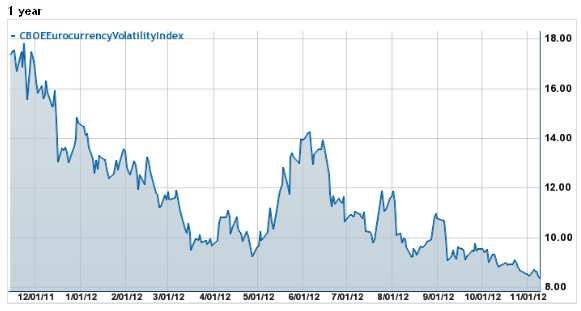

Andamento della volatilità implicita sull’eurodollaro

• L’indicatore è calcolato con la metodologia del VIX : volatilità implicita delle opzioni ATM a 30 giorni

• Notiamo la discesa da novembre 2010 a maggio 2011, la risalita fino al massimo di fine settembre e le oscillazioni del mese di ottobre e novembre e la

riduzione in dicembre 2011;

•nel 2012 una costante anche se non lineare discesa con importante risalita fino a giugno : da metà giugno una discontinua discesa

•Nell’inserto, il dettaglio degli ultimi tre mesi: negli ultimi giorni ha nuovamente raggiunto il minimo storico al 9% per poi scendere ancora.

35 Commissione Finanza e Controllo di GestionePuoi anche leggere