IL BAROMETRO DEI MERCATI - Ottobre 2017 Strumenti di finanza per Commercialisti - Commissione Finanza e Controllo di Gestione - Milano - ODCEC Milano

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Strumenti di finanza per Commercialisti

IL BAROMETRO DEI MERCATI

Ottobre 2017

Commissione Finanza e Controllo di Gestione - Milano

chiuso in redazione il 17 giugno 2017

Premessa : il concetto del barometro

Il barometro è uno strumento che indica il tempo atmosferico (precisamente, la pressione atmosferica)

del momento in cui si compie la misurazione, e non compie alcuna predizione :

confrontando il dato attuale a quello precedente, è possibile fare trarre ipotesi sul futuro;

è uno strumento incompleto: ad esempio, mancano indicazioni sulla intensità e direzione del vento

ma è un ottimo metodo per le analisi del tempo

la cui validità predittiva è legata alla capacità di valutazione e dalla esperienza dell’utilizzatore.

Anche sui mercati possiamo confrontare i dati passati con quelli attuali per formulare delle analisi,

ma sempre con prudenza e buon senso.

Nel Barometro dei Mercati si offre una visione sintetica delle principali dinamiche dei mercati, da utilizzare per

– valutare la politica di acquisizione dei fattori produttivi

– avere una base di analisi per la definizione di previsioni e dei budget

Il Barometro è diviso in tre sezioni:

– Un approfondimento sui temi di maggior interesse

– Economia EU , tassi d’interesse europei – EURIBOR e credito

dedicata alla gestione finanziaria

– Economia Mondo , tasso di cambio eurodollaro e commodity

focalizzata ai mercati che interessano alla gestione di produzione e vendite

2 Commissione Finanza e Controllo di Gestione

Premessa : il concetto del barometro scenari e previsioni

Nel Barometro vengono proposti degli scenari economici:

Uno scenario non è una previsione, perché uno scenario

definisce le forze economiche di fondo che agiscono sulle

aziende, mentre una previsione definisce i valori presunti di

una o più variabili ad un dato momento futuro.

Cercare previsioni non è fare Risk Management, che è un

processo più complesso che definisce i rischi e i loro impatti

sulla attività aziendale, e ne gestisce le conseguenze anche

oltre la loro probabilità di accadimento.

3 Commissione Finanza e Controllo di Gestione

Approfondimento del mese

4 Commissione Finanza e Controllo di Gestione

Miglioramento ciclico

Nelle ultime settimane vi sono stati miglioramenti delle aspettative di crescita sia per l'anno in

corso sia per i prossimi due anni, sia per l'Italia sia per molte realtà economiche di peso.

Questo miglioramento complessivo è dato dalle politiche monetarie e dai suoi effetti ritardatari,

che in questo ciclo hanno messo più tempo del solito per manifestarsi a causa della profondità

della crisi precedente.

E' solo la paura di tassi più alti a causa delle tensioni inflazionistiche provenienti dai paesi

produttori che spinge parte dei capitali fluiti in questi anni negli asset obbligazionari a trovare

sfogo in una nuova tornata di investimenti, anche se come al solito concentrati in alcuni mercati

e settori che tendono a subirne gli effetti prima positivi ma poi anche negativi legati al

sovrainvestimento.

Una parte del settore tecnologico e le criptocurrency sono tra i principali indiziati ad avere in un

prossimo futuro una riduzione significativa degli investimenti, e quindi delle perdite significative

sui capitali investiti.

Nonostante le aspettative di crescita migliori del previsto c'è una certa evidenza che vede nel

corso del biennio 2018/2019 un certo rallentamento della crescita, legato appunto al rientro di

politiche monetarie fortemente espansive.

5 Commissione Finanza e Controllo di Gestione

Miglioramento ciclico

6 Commissione Finanza e Controllo di Gestione

Miglioramento ciclico

Come dicevamo le prospettive di crescita dell'Italia sono aumentate un pò per tutti.

Il recente Bollettino delle regioni presentato da Banca d'Italia presenta un quadro

moderatamente ottimistico, con una crescita economica che nel corso del 2016 e nel primo

trimestre del 2017 ha coinvolto le macroaree italiane.

In questo contesto anche dalla World Bank vengono buone notizie. E' recentemente uscito in

nuovo Doing Business 2018 e l'Italia scende dal 40 al 36 posto nella classifica che indica la

facilità di fare impresa in un paese.

In particolare l'Italia mostra il più significativo miglioramento tra i paesi membri dell'OCSE,

grazie soprattutto ad un migliore accesso alle fonti di energia elettrica ed ad un miglioramento

del sistema di collettamento delle imposte, sebbene in questo caso la nostra posizione sia ancora

estremamente deficitaria.

Oltre a questo elemento altri punti di debolezza del fare impresa in italia sono la concessione dei

crediti, la capacità di far rispettare i contratti, e i tempi di concessione dei permessi per l'edilizia.

Al contrario a livello globale l'Italia è il primo paese in termini di transazioni commerciali

trasfrontaliere, segno di un mercato fortemente aperto all'esterno e per questo motivo anche

fortemente esposto alla concorrenza internazionale.

7 Commissione Finanza e Controllo di Gestione

Miglioramento ciclico

8 Commissione Finanza e Controllo di Gestione

Miglioramento ciclico

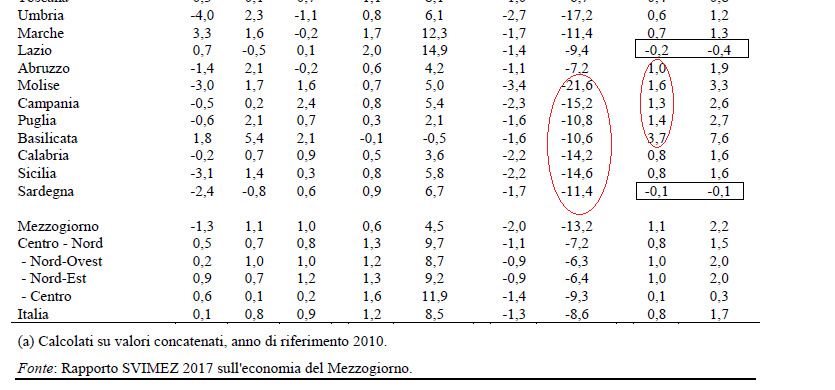

Buone notizie provengono anche dal recente rapporto Svimez 2017 che sottolinea che escluse

alcune sacche regionali ben delineata (Val D'Aosta, Lazio e Sardegna) il resto d'Italia riesce ad

avere una crescita complessiva positiva con tassi di crescita superiore alla media, non solo nelle

regioni trainanti ma anche in diverse regioni del centro sud italia.

Da notare che la perdita di PIL nel periodo 2008/2014 del sud Italia è sopra il 13%, non ai livelli

della Grecia (intorno al 26%) ma una crisi che si può riconoscere in una grande depressione; al

contrario del Nord che ha visto una contrazione esattamente dimezzata e partendo da livelli

significativamente più alti.

Questo è un patrimonio che non deve essere dissipato, in quanto consente di ridurre il rischio di

disgregazione sociale a livello regionale, e consente alla stato centrale di concentrarsi sui settori

e regioni ancora in difficoltà in misura più attenta e puntuale.

9 Commissione Finanza e Controllo di Gestione

Miglioramento ciclico

10 Commissione Finanza e Controllo di GestioneMiglioramento ciclico

11 Commissione Finanza e Controllo di GestioneMiglioramento ciclico

In questo contesto positivo non dobbiamo però dimenticare che stiamo per vivere una fase di

maggior restrizione monetaria da 10 anni a questa parte, e questo non potrà non avere un

impatto su un mondo che ha sostanzialmente una quota di debito molto elevata.

Ed infatti la leva fiscale diventa uno strumento da difficile da gestire, perché potrebbe causare

un aumento dei rendimenti collegato al calo di fiducia sui debiti sovrani , collegato ad un

aumento dei debiti pubblici collegati a politiche fiscali più espansive a fare da contraltare a

politiche monetarie più restrittive.

Dobbiamo quindi prestare estrema attenzione alle dinamiche che i mercati monetari, economici e

finanziari ci presentano, costruendo se possibile indicatori che rappresentino in maniera

semplice ma diretta la condizione di tutti questi mercati per poter operare nel migliore modo

possibile, per poter da una parte effettuare gli investimenti al momento giusto e dall'altro

difendere il nostro capitale dai rischi della finanza.

12 Commissione Finanza e Controllo di GestioneBollettino Economico Bankitalia n. 4-2017 ottobre 2017

L’economia globale si consolida

Le prospettive di crescita a breve termine dell’economia mondiale sono favorevoli; gli scambi commerciali internazionali, in

ripresa, tornerebbero a crescere nell’anno più del prodotto. I rischi per l’economia globale derivano dall’eventualità di un

brusco rialzo della volatilità sui mercati finanziari, attualmente ai minimi storici, e dal possibile acuirsi di tensioni

geopolitiche. È aumentata l’incertezza sull’inflazione negli Stati Uniti, risultata inferiore alle attese nel corso dell’estate.

Nell’area dell’euro si rafforza l’attività economica, ma non l’inflazione

Nell’area dell’euro la crescita si è rafforzata. L’inflazione è tuttavia rimasta all’1,5 per cento in settembre (all’1,1 al netto delle

componenti più volatili); le pressioni di fondo sono frenate dalla dinamica salariale, che in molte economie dell’area è ancora

moderata e si accompagna a margini di sottoutilizzo del lavoro tuttora ampi. Il Consiglio direttivo della BCE ritiene

necessario mantenere un elevato grado di accomodamento monetario; deciderà riguardo alla calibrazione degli strumenti di

politica monetaria oltre la fine dell’anno tenendo conto delle condizioni necessarie a un ritorno stabile dell’inflazione verso

valori inferiori ma prossimi al 2 per cento.

Nostre stime indicano il proseguimento della crescita in Italia…

Secondo nostre stime basate sull’andamento favorevole di molti indicatori (quali la produzione industriale, il traffico commerciale

e i consumi elettrici) e sulle informazioni tratte dai sondaggi, nei mesi estivi sarebbe proseguita la crescita dell’economia

italiana: il PIL sarebbe aumentato a un ritmo superiore a quello del secondo trimestre e in linea con la tendenza di fondo

emersa dalla fine dello scorso anno. La crescita appare diffusa: vi avrebbe contribuito l’incremento del valore aggiunto sia

nei servizi sia nell’industria in senso stretto.

…sostenuta dalla domanda interna

Gli indicatori disponibili suggeriscono che l’espansione produttiva continua a essere sostenuta dalla domanda interna. Una

crescita dei consumi nel terzo trimestre, a un ritmo lievemente superiore rispetto a quello del periodo precedente, è indicata

dal clima di fiducia delle famiglie e dalle immatricolazioni di autoveicoli. Nostri sondaggi presso le imprese, condotti nel

mese di settembre, suggeriscono condizioni di investimento favorevoli e in ulteriore miglioramento, unitamente a

un’accelerazione della spesa in beni capitali nella seconda metà del 2017.

13 Commissione Finanza e Controllo di GestioneBollettino Economico Bankitalia n. 4-2017 ottobre 2017

Prosegue l’aumento dell’occupazione, ma resta ampio il sottoutilizzo del lavoro

Secondo le indicazioni congiunturali più recenti, l’incremento dell’occupazione registrato nel secondo trimestre è proseguito nei

mesi estivi. Il numero degli occupati è tornato su livelli prossimi a quelli precedenti l’avvio della crisi globale; le ore lavorate

sono però oltre il 5 per cento al di sotto del livello pre-crisi, segnalando un sottoutilizzo ancora ampio del fattore lavoro.

Nella prima metà dell’anno le retribuzioni contrattuali e di fatto nel settore privato non agricolo sono cresciute in misura

contenuta (rispettivamente dello 0,5 e dello 0,7 sul corrispondente periodo del 2016).

L'inflazione al consumo rimane debole, anche in prospettiva

L’inflazione in Italia ha recuperato rispetto ai livelli minimi raggiunti negli anni precedenti, ma resta bassa; si è collocata all’1,3

per cento in settembre, all’1,1 per la componente di fondo. I nostri sondaggi segnalano che famiglie, imprese e operatori

professionali non se ne attendono un rafforzamento significativo nei prossimi dodici mesi.

Crescono i prestiti a famiglie e imprese, ad eccezione del settore delle costruzioni

Sono aumentati sia i prestiti erogati alle famiglie sia quelli alle imprese industriali e dei servizi; continuano invece a contrarsi i

finanziamenti al comparto delle costruzioni, caratterizzato da attività ancora debole e da maggiore rischiosità. Nel complesso

il credito al settore privato non finanziario è cresciuto di circa l’1 per cento in ragione d’anno in agosto. I sondaggi presso le

banche e quelli presso le imprese indicano che le condizioni di accesso al credito sono accomodanti.

Con il consolidarsi della ripresa migliora la qualità del credito…

Il miglioramento delle condizioni macroeconomiche si riflette positivamente sulla qualità del credito delle banche italiane. Con il

consolidamento della crescita il tasso di deterioramento del credito è tornato in linea con i valori precedenti l’avvio della crisi

finanziaria. Si è al contempo accentuata la riduzione dell’incidenza dello stock di crediti deteriorati sul totale dei prestiti

(scesa all’8,2 per cento, al netto delle rettifiche di valore, nel secondo trimestre), anche per effetto dell’esito della

liquidazione di due istituti condotta in giugno. Le operazioni di cessione in corso di conclusione forniranno nei prossimi mesi

un ulteriore significativo contributo al calo dei crediti deteriorati.

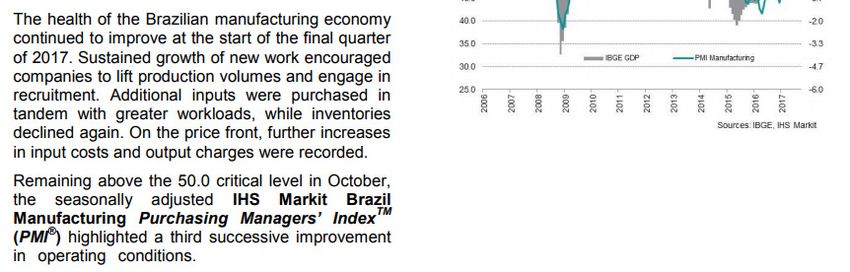

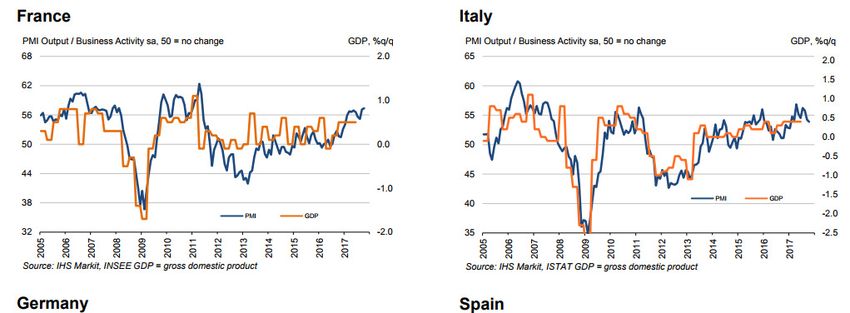

14 Commissione Finanza e Controllo di GestioneEconomia Area Euro eurozone composite PMI

fonte: http://www.markiteconomics.com/Public/Page.mvc/PressReleases

Il Purchasing Managers Index (PMI) è l'Indice composito dell'attività manifatturiera di un Paese, il valore è espresso in percentuale. Il PMI è un indice prodotto da Markit

Group e riflette la capacità dell'acquisizione di beni e servizi. Tiene conto di nuovi ordini, produzione, occupazione, consegne e scorte nel settore manifatturiero.

In linea generale, un valore inferiore al 50% indica una contrazione del settore, mentre un valore superiore al 50% indica un'espansione.

15 Commissione Finanza e Controllo di GestioneEconomia Area Euro eurozone composite PMI

fonte: http://www.markiteconomics.com/Public/Page.mvc/PressReleases

Il Purchasing Managers Index (PMI) è l'Indice composito dell'attività manifatturiera di un Paese, il valore è espresso in percentuale. Il PMI è un indice prodotto da Markit

Group e riflette la capacità dell'acquisizione di beni e servizi. Tiene conto di nuovi ordini, produzione, occupazione, consegne e scorte nel settore manifatturiero.

In linea generale, un valore inferiore al 50% indica una contrazione del settore, mentre un valore superiore al 50% indica un'espansione.

16 Commissione Finanza e Controllo di GestioneEconomia Area Euro Il punto sui mercati: accesso al credito e tassi di interesse

•Lettura consigliata: RAPPORTO MENSILE ABI

•Lettura consigliata: RAPPORTO CRIF http://www.crif.it/Barometro/Imprese

•Lettura consigliata: OSSERVATORIO PAGAMENTI CERVED http://www.cervedgroup.com/osservatorio-su-protesti-e-pagamenti

Secondo il monthly outlook ABI di settembre, a fine ottobre i prestiti sono in crescita del +0,9%, su base annua ed è ancora in crescita la

erogazione di mutui, +3,3% su base annua.

•tasso medio sul totale dei prestiti 2,74%, al minimo storico (2,75% il mese precedente; 6,18% a fine 2007).

•tasso medio sulle nuove operazioni per acquisto di abitazioni 2,02% minimo storico , (2,07 il mese precedente ; 5,72% a fine 2007)

•Si vedano anche le tabelle nelle pagine seguenti

•Prosegue la serie di sistemazioni bancarie, con le difficoltà negli istituti bancari (CARIGE Creval, Credito Valtellinese, Veneto Banca, nuova

sospensione dalle trattazioni del titolo MPS recentemente riammesso al mercato). Le difficoltà nascono anche dalle regole richiesta dalla

BCE per gli accantonamento in bilancio, disciplina molto rigorosa che ha trovato opposizione anche in sede di parlamento europeo. Resta la

difficoltà a creare le condizione per risolvere con fusione e aumenti di capitale la situazione degli istituti minori, mentre la banche maggiori

vedono scendere i crediti deteriorati del 5% e crescere dal 50 al 54% la quota di copertura degli NPL residui.

Segnaliamo il Quaderno dell’Ordine relativo al Business Plan, strumento fondamentale per la ricerca e l’attivazione di forme alternative di

finanziamento, e la pubblicazione del Quaderno dell’Ordine sul controllo della tesoreria.

http://www.odcec.mi.it/docs/default-source/quaderni/n-72---la-gestione-e-il-controllo-della-tesoreria-e-dei-rischi-finanziari-nelle-

pmi.pdf?sfvrsn=2

Valutare con attenzione le necessità di liquidità e i rapporti con le banche, dato il permanere delle difficoltà del sistema ad erogare credito

a società i cui rating sono ancora bassi.

• L’Ordine Dottori Commercialisti di Milano ha pubblicato le linee guida per il rating Advisory, disponibili nel sito dell’Ordine .

• I nuovi Principi Contabili impongono una valutazione dei crediti sulla base della possibilità di rimborso non solo attuale ma anche prospettica: occorre quindi

ricordare quanto gli indicatori di sostenibilità e rimborso del debito influiranno sul calcolo dei rating bancari

• L’incremento dei prestiti ha privilegiato le imprese con rating migliori, che in generale presentano situazioni patrimoniali bilanciate, alta capitalizzazione, ed

hanno cash flow positivi e sotto stretto controllo mediante indicatori appositi: cercare di migliorare il proprio rating è fondamentale per le imprese che

devono far ricorso al credito bancario.

• Costruire indicatori di controllo del Circolante che siano semplici ma affidabili, e che colgano i driver di un eventuale incremento indesiderato del CCN:

crediti divisi per rating del cliente, analisi dei ritardi anche con strumenti semplici come il DSO (Days Sales Outstanding), ordini di magazzino su invenduto;

mantenere attento e costante controllo organizzativo del circolante, specie sui crediti sia per dimensione che soprattutto per qualità.

17 Commissione Finanza e Controllo di GestioneSofferenze sistema bancario :fonte Rapporto ABI tabelle 1 3 4

18 Commissione Finanza e Controllo di GestioneTassi d’interesse alla clientela : fonte Rapporto ABI

19 Commissione Finanza e Controllo di GestionePrestiti alla clientela : fonte Rapporto ABI

20 Commissione Finanza e Controllo di GestioneAndamento finanza imprese:

fonte Crif

21 Commissione Finanza e Controllo di GestioneAndamento finanza imprese:

fonte Crif

Abitudini

Abitudini di pagamentoininItalia

di pagamento Italia per

per classi

classididiritardo, 2010

ritardo, – Q1

2010 – 2017

Q1 2017

22 Commissione Finanza e Controllo di GestionePagamenti sistema imprese

fonte Cerved

23 Commissione Finanza e Controllo di GestionePagamenti sistema imprese

fonte Cerved

24 Commissione Finanza e Controllo di Gestione€-coin

fonte: Banca d’Italia

25 Commissione Finanza e Controllo di GestioneITA-coin fonte: Banca d’Italia

La Banca d’Italia produce un indicatore ciclico coincidente dell’economia italiana, Ita-coin, che fornisce in tempo reale una stima

mensile dell’evoluzione tendenziale dell’attività economica sfruttando l’informazione proveniente da un ampio insieme di

variabili, di natura sia quantitativa (produzione industriale, inflazione, vendite al dettaglio, flussi di interscambio, indici

azionari) sia qualitativa (fiducia di famiglie e imprese, indicatori PMI).

Ita-coin risponde quindi a finalità simili a quelle per le quali viene impiegato €-coin, elaborato per l’area dell’euro in

collaborazione con il Centre for Economic Policy Research (CEPR). Le stime mensili di Ita-coin risentono in misura modesta

di revisioni nei dati e tendono a rimanere stabili anche in periodi di forti oscillazioni dell’attività economica.

26 Commissione Finanza e Controllo di GestioneTassi di interesse europei – EURIBOR

fonte:http://www.mutuionline.it

Si noti la correlazione tra EURIBOR tre mesi e tasso BCE

Nel grafico si apprezza l’aumento BCE di metà 2011, che accompagna la crescita dei tassi a breve e segue la crescita dei tassi a lungo , che iniziano la loro discesa

già nel primo trimestre 2011 fino a raggiungere gli attuali minimi storici ;

I tassi di di breve restano ai minimi grazie agli interventi BCE , e il costo del finanziamento delle imprese è essenzialmente legato agli spread :

Anche i tassi a lungo termine dimostrano contrazione, grazie alla posizione espansiva della BCE: lo IRS a 20 anni era sceso a 0,91%

Da notare la correlazione ‘ritardata’ tra l’inflazione e i tassi d’interesse

27 Commissione Finanza e Controllo di GestioneTassi di interesse europei – EURIBOR

fonte:http://www.mutuionline.it

Si noti la correlazione tra lo IRS a 20 anni e il tasso di inflazione :

Notare l’inflazione, tornata però allo 0% dai precedenti valori sopra il 1%

notare il ritardo della correlazione, e ricordiamo come qui sia l’inflazione rilevata e non l’inflazione attesa

28 Commissione Finanza e Controllo di GestioneTassi di interesse europei – EURIBOR

Grafico spread BTP BUND

Importante e rapida riduzione dello spread dopo le dichiarazioni di Draghi di luglio 2012 , evidentissima sul grafico ;

Oscillazioni ma intorno ai minimi pluriennali, attualmente in ripresa verso i massimi degli ultimi anni :

il livello 200, che nel 2011 rappresentò uno dei trigger della crisi, è da monitorare con attenzione se le attuali tensioni dovessero aumentare

29 Commissione Finanza e Controllo di GestioneTassi di interesse europei – EURIBOR grafico BUND

•Il Bund oscilla seguendo le vicende politico-economiche europee, e ha raggiunto i massimi a causa degli acquisti per il QE

•Notare la candela della variazione prezzi del giorno della brexit, delle elezioni USA e delle elezioni francesi

30 Commissione Finanza e Controllo di GestioneTassi di interesse europei – EURIBOR grafico BUND

• grafico del rendimento del BUND, ovviamente speculare a quello dei prezzi:

•Da notare che il livello dei tassi è diventato negativo dopo la Brexit, ed è tornato ora in positivo con un trend crescente

31 Commissione Finanza e Controllo di GestioneTassi di interesse europei – EURIBOR grafico BTP

• grafico del rendimento del BTP, ovviamente speculare a quello dei prezzi:

32 Commissione Finanza e Controllo di GestioneForecast BCE Survey of Professional Forecasters SPF - fonte: BCE

33 Commissione Finanza e Controllo di GestioneForecast BCE Survey of Professional Forecasters SPF

34 Commissione Finanza e Controllo di GestioneForecast BCE Survey of Professional Forecasters SPF

35 Commissione Finanza e Controllo di GestioneForecast BCE Survey of Professional Forecasters SPF

36 Commissione Finanza e Controllo di GestioneEconomia Mondo Commento sintetico : economia mondiale

•Previsioni economiche globali FMI : http://www.imf.org/external/datamapper/index.php

•La FED ha lasciato I tassi invariati nella scorsa riunione FOMC, e la sua valutazione dell’andamento

dell’economia americana si sta consolidando dato che ora è definito “solido” mentre prima era solo

“moderato”: preoccupazione resta la presenza di una bassa inflazione in un contesto economico crescente,

circostanza che ha portato al persistere in un approccio monetario prudente. Questo atteggiamento è

importante perchè il neopresidente Powell, da poco succeduto a Yellen, trova una situazione complessa (il

QE della FED, impostato negli scorsi anni, ha portato l’attivo FED a livelli molto elevati, e Yellen ha solo

impostato la politica di rientro senza però intaccare sensibilemnte questo attivo). Powell ha il compito di

rialzare i tassi, e ridurre l’esposizione FED sui titoli QE, per evitare lo sviluppo di bolle speculative: ma

questo senza intaccare l’economia reale o soprattutto l’occupazione USA. Il timing quindi dipenderà molto

dalla effettiva messa in opera della riforma fiscale di Trump, che con la riduzione dell’aliquota sugli utili

aziendali dal 35% al 20% . L’equilibrio quindi è che i tempi del rialzo dei tassi non sia in anticipo sugli effetti

della riforma fiscale: su questo rientra anche la quotazione del dollaro, che Trump ritiene ‘troppo elevato’ ,

che analizziamo nella scheda dedicata. Nel gioco di equilibri avrà un ruolo anche l’aspetto regolamentare

dela FED: è infatti noto che Powell è molto più disponibile di Yellen ad una deregulation del settore ad

esempio bancario: ad esempio si è già spresso contro la ‘Volker rule’ che impedisce alle banche di operare

in investimenti ad alto rischio con denaro proprio.

•Continuiamo a seguire PMI manifatturiero messicano, nelle pagine seguenti, che si può usare come indicatore delle ripercussioni

protezionistiche sul commercio globale dato il forte legame della attività di esportazione messicana verso gli USA.

•L’economia cinese in crescita anche se con più moderazione rispetto ai mesi precedenti, si vedano i PMI Caixin

nelle pagine seguenti, e ricordiamo il perdurare delle contraddizioni interne ( tra cui l’alto debito) e dei fattori di

rischio esogeni .

37 Commissione Finanza e Controllo di GestioneEconomia Mondo fonte: Markit

38 Commissione Finanza e Controllo di GestioneEconomia Mondo fonte: Markit

39 Commissione Finanza e Controllo di GestioneEconomia Mondo fonte: Markit

40 Commissione Finanza e Controllo di GestioneEconomia Mondo fonte: Markit

41 Commissione Finanza e Controllo di GestioneEconomia Mondo fonte: Markit

42 Commissione Finanza e Controllo di GestioneEconomia Mondo fonte: Markit

43 Commissione Finanza e Controllo di GestioneEconomia Mondo

•Previsioni economiche globali FMI : http://www.imf.org/external/datamapper/index.php

•Prezzi del petrolio in ripiegamento verso area 60$ dopo essere cresciuti oltre 63$ ; la

crescita economica sostiene la domanda, ma a questi prezzi ritorna la convenienza a

riaprire l’estrazione di shale oil USA che aumenta l’offerta e riduce i prezzi. La produzione

potrebbe crescere ancora nei prossimi mesi, e ciò comporta maggiore prudenza negli

operatori, con il petrolio ai massimi da due anni e quindi con tutta la possibilità di riaprire

estrazioni marginali che erano state costrette a fermarsi. Inoltre la maggiore crescita

mondiale proprio in USA, paese che essendo ormai produttore è in grado di ottenere

energia senza modificare gli equilibri che l’OPEC sta cercando di ripristinare. Oltre a tutta

la dinamica delle quote produttive, si aggiungono ora altri problemi geopolitici, con

l’ondata di arresti in Arabia Saudita (che però non dovrebbe alterare l’offerta in modo

preoccupante) ed il perdurare di tensioni anche militari nel Vicino Oriente. In Iraq e Libia,

ed anche in Nigeria e alle difficoltà legate agli effetti dell’uragano Harvey.

• Secondo Citigroup, i prezzi oscilleranno tra un minimo di 40 ed un massimo di 65 per i prossimi anni; per la

dell’Agenzia per l’Energia Internazionale (IEA) i prezzi potrebbero stabilizzarsi intorno ai 60 $,

•Per il rame, un lieve abbassamento dei prezzi dopo i recenti massimi: qui ha rilevanza la

contrazione della produzione, con una riduzione delle estrazioni del 2% nei primi 7 mesi

del 2017. Rileviamo però che si è ridotta la domanda in parte per un minor consumo da

parte della Cina, in parteperchè soddisfatta dalla crescita della offerta derivata dal riciclo

dei rottami di rame. http://www.icsg.org/index.php/111-icsg-releases-latest-copper-market-forecast-2017-2018

44 Commissione Finanza e Controllo di GestioneCommodity CRB

Il Reuters/Jefferies CRB Index è un indice sulle commodity, concepito per fornire rappresentazioni accurate per valutazioni a lungo termine sulle

materie prime grazie ad un algoritmo di calcolo che tiene conto di un paniere di commodity , ribilanciato per garantirne la significatività

45 Commissione Finanza e Controllo di GestioneTassi di cambio : eurodollaro

•Il dollaro è arrivato fino a quota 1,20 per poi tornare in area 1,16–1,18 nelle ultime settimane: nonostante

il desiderio di Trump di un cambio debole, la duplice circostanza del futuro rialzo dei tassi USA in presenza di

politiche ancora espansive delle altre banche centrali e del rientro dei capitali in America per approfittare

della riforma fiscale potrebbero esser di sostegno alla divisa americana.

•Sulle previsioni a medio/lungo, si veda la pagina del Survey of Professional Forecasters più sopra; soglia da

monitorare il superamento al ribasso per più giorni del livello 1,15 come indicatore di una eventuale

inversione di tendenza.

•Dal punto di vista grafico, si apprezzano le resistenze ai livelli 1,10 che ha retto la discesa del dollaro e che

ha rappresentato un importante punto di resistenza; il cambio è rimasto nel canale 1,15 – 1,05 da marzo

2015 ma ora ha superato il canale ed ha definito nuova resistenza in area 1,20 -1,23 , con ripiegamento

nelle recenti sedute

•La volatilità implicita dell’Eurodollaro mostra un andamento discendente, con oscillazioni anche molto

violente a segnalare emotività e mancanza di equilibrio tra gli operatori, ma che comunque rientrano in

poche settimane, e la direzione è sotto al livello medio del 2016 (si veda il grafico EVZ nelle pagine seguenti)

http://www.cmegroup.com/trading/fx/g10/euro-fx_quotes_globex_options.html?optionExpiration=H6

•Il valore del future scadenza dicembre 2017 sul CME è 1,1815 dati al 17 novembre 2017

•A titolo di semplice indicazione, i valori delle opzioni sul forex :

• le put ATM base 1,1600 scadenza dicembre 2017 sono pari a 0.0007

• le call ATM base 1,2050 scadenza dicembre 2017 sono pari a 0.0010

Un esempio dell’utilizzo del nostro Barometro è dal confronto con la pagina eurodollaro del numero precedente:

Nel valutare i prezzi delle opzioni, considerate come il time-decay inizi ad erodere i prezzi quando ci si avvicina alla scadenza

46 Commissione Finanza e Controllo di GestioneTassi di cambio eurodollaro Grafico eurodollaro

• Sovrapposta la media mobile, indicatore comunemente utilizzato per mostrare il trend, e le fasce di massimi-minimi di breve periodo.

• Si vede come i prezzi siano compressi tra 1,08 e 1,15 nel 2016

• Chiaro il movimento del giorno della brexit, parzialmente recuperato, e quello post elezioni USA

• Superamento del trading range da luglio 2017 fino agli attuali massimi da due anni

47 Commissione Finanza e Controllo di GestioneTassi di cambio eurodollaro

Andamento della volatilità implicita sull’eurodollaro

• L’indicatore è calcolato con la metodologia del VIX : volatilità implicita delle opzioni ATM a 30 giorni

•Si notino gli “spike’’, cioè la ampiezza delle oscillazioni all’interno della barra di analisi: indicatore di forte tensione da parte degli operatori, poi rientrate:

•Relativa quiete negli scorsi mesi, nuova discesa verso i minimi

48 Commissione Finanza e Controllo di GestioneCommodity Grafico andamento prezzo petrolio WTI

•Nel 2016 mercato in eccesso di offerta e con timori sui consumi futuri per la minore dinamica economia cinese e mondiale ; rialzo per accordi OPEC, ridiscesa

per aumento produzione USA

•Si noti l’importanza dei livelli 45-50-55 $ come supporto e resistenza negli scorsi mesi : sulla attuale fase si legga la slide relativa

49 Commissione Finanza e Controllo di GestioneCommodity Grafico andamento prezzi del rame LME, da considerare proxy dell’andamento dell’economia

• La media mobile MA(50) sovraimposta aiuta a leggere i trend storici

• la debolezza dell’economia spinge i corsi verso il minimo triennale, nel 2015 causato dall’eccesso di offerta e dai timori sulla ripresa globale e cinese in particolare.

•Rimbalzo dai minimi pluriennali fino ai valori dello scorso novembre, ma soprattutto notiamo l’inclinazione della mm50.

• importante crescita dei prezzi dopo le elezioni USA e rottura della fascia di oscillazione 5100-4400 del 2016: ora prezzi in trend rialzista

•si confrontino le oscillazioni con i dati del PMI cinese nella slide successiva

50 Commissione Finanza e Controllo di GestioneCommodity Grafico comparativo tra prezzi Rame e output manifatturiero cinese

•Il grafico mostra la stretta correlazione pluriennale tra la manifattura cinese e i prezzi del rame sul London Metal Exchange

51 Commissione Finanza e Controllo di GestionePuoi anche leggere