Finanziamenti per l'innovazione e le imprese - EGIUnical

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Finanziamenti per

l’innovazione e le imprese

1

Fasi del ciclo di vita di

un’impresa…

Da idea

A spin off

A start up

Rischiosità e risorse finanziarie nelle fasi di sviluppo delle

imprese innovative

1.Pre-Seed e seed: fasi in cui avvengono il concepimento dell’idea e gli

studi di fattibilità (alto rischio e basso fabbisogno finanziario);

2.Start up: fase in cui l’idea precedentemente viene attuata e proposta

sul mercato (alta rischiosità e complessità, notevole fabbisogno di

finanziamento, ricorso a fonti esterne);

3.Early growth: fase dell’espansione dello spin-off caratterizzata dalla

necessità di cospicui fondi per sostenere la crescita del prodotto e da un

basso grado di rischio;

4.Sustained growth: il progetto passa dall’espansione al

consolidamento. Basso grado, di rischio, fabbisogno finanziario limitato.

5. Cash out: gli investitori originari decidono se liquidare l’investimento

attraverso la quotazione dell’impresa o la sua vendita a un’altra societa’

Relazione rischio-risorse

In ogni fase ci si

deve rivolgere

ad un interlocutore

diverso per

chiedere capitale di

rischio1. Fase e finanziatori

SEED & EARLY

STAGE CAPITAL

Obiettivo dell’investimento di seed & early stage capital:

• “accompagnare” il progetto ad una fase di sviluppo tale da

consentire il successivo intervento da parte di operatori di venture

capital.

Le caratteristiche iniziali del progetto:

• Rischio scientifico – quasi nullo;

• Rischio ingegneristico – significativo;

• Rischio di mercato – molto elevato.

• Le caratteristiche dell’investitore ideale: Disponibilità di capitali

per effettuare più rounds di finanziamento; Expertise elevate

nel settore specifico di operatività;

In realtà, l’early stage financing commprende sia

l’investimento di tipo seed che lo start up.Chi finanzia in questa fase? • Capitali familiari • Banche • Seed corn funds • Incubatori (pubblici e/o privati) • Business angels • Fondi pubblici

Seed corn funds • Sono piccoli fondi , specializzati nella fase precomepetitiva (pre-seed e seed). • Sono generalmente emanazione di quei fondi di venture capital che poi opereranno nelle fasi successive (es techn transf MITO). • “Balia” a promettenti iniziative imprenditoriali

GLI INCUBATORI

Un Incubatore è uno strumento di sviluppo economico progettato allo

scopo di accelerare la crescita ed il successo di iniziative

imprenditoriali mediante un insieme strutturato di risorse e servizi

Il principale obiettivo di un incubatore è quello generare aziende di

successo, in grado di uscire dal programma di supporto e raggiungere

autonomia e solidità finanziaria.

La valorizzazione della conoscenzaTIPOLOGIE • Pubblici, sono finanziati da enti pubblici, locali o centrali, e sono non-profit. La fondazione spetta alle strutture pubbliche, mentre la gestione a società, associazioni o consorzi, controllate in modo parziale o totale da enti finanziatori. Questa fattispecie di incubatore viene spesso adottata in aree depresse e presenta finalità di tipo sociale, quali favorire nuovi posti di lavoro e contribuire al recupero di una zona post-industriale. Generalmente, non sono indirizzati verso particolari specializzazioni e ammettono start-up che operano in settori tradizionali anche non high-tech (Giuseppe Serazzi, 2010). • Esempi: Innovation Factory

TIPOLOGIE • Universitari, perseguono l’obiettivo di fornitura di servizi e spazi ai propri studenti, ricercatori e docenti, al fine di aiutare l’evoluzione dei risultati della ricerca verso forme imprenditoriali, inducendo così, le loro applicazioni industriali. Solitamente, si tratta di incubatori non-profit situati all’interno dei campus. Inoltre, possono essere inseriti direttamente tra le strutture dell’università oppure essere gestiti da consorzi universitari. Proprio per il loro forte legame con il mondo della ricerca, spesso, sono focalizzati su attività specifiche nelle quali l’università che li ha creati eccelle (e.g. nanotecnologie, biotech, ICT). Questa tipologia di incubatore presenta una caratteristica intrinseca che le altre tipologie non possiedono: dispone di una sorgente inesauribile di idee innovative e di risultati di ricerca alimentati dalle tesi e dai laboratori delle università associate. La citata caratteristica produce un flusso continuo di start-up nei settori più innovativi (Giuseppe Serazzi, 2010). • Es: Technest

Gli incubatori accademici

• Le università e i centri di ricerca hanno forti motivazioni alla realizzazione di un proprio

incubatore o alla stretta collaborazione con incubatori esistenti sul territorio:

– incrementare le proprie entrate grazie a sovvenzioni statali e ritorni parte delle imprese

avviate

- intensificare il trasferimento tecnologico e le relazioni industriali

– introdurre una mentalità imprenditoriale all’interno dei laboratori di ricerca

– partecipare attivamente allo sviluppo locale

– migliorare l’immagine allo scopo di attrarre un numero maggiore di studenti e docenti

qualificati, collaborazioni con aziende.

La valorizzazione della conoscenzaTIPOLOGIE • Privati, sono esclusivamente profit-oriented. I promotori,nonché fondatori, sono singoli imprenditori, gruppi industriali privati, istituzioni finanziarie o Venture Capitalist che effettuano valutazioni circa l’investimento, adottando una logica puramente lucrativa. Le aziende ospitate dall’incubatore vengono selezionate secondo criteri che sono strettamente connessi agli obiettivi per i quali esso è stato creato, e spesso la sua specializzazione è prevista solo per un settore di attività. L’incubatore contribuisce a costruire il successo delle start-up anche, inserendo il suo personale specializzato all’interno delle imprese. Gode di stretti collegamenti con il mercato del capitale di rischio e adotta modelli di business del tipo equity, possedendo quote di società ospitate in cambio della prestazione di servizi, e fees, tariffando i servizi forniti alle imprese (Giuseppe Serazzi, 2010). • Esempio: M31; Hfarm; EnLabs http://www.youtube.com/watch?v=1i__d6Pvn3w&feature=related

La Commissione Europea, nel 2002, mette in relazione due dimensioni quali il management support e il technological level Dall’interazione di queste due dimensioni emergono nove diverse configurazioni di strutture di supporto quali (European Commission, 2002):

Tipologie

La valorizzazione della conoscenza• l’Industrial Estate. Si caratterizza per un livello di supporto e livello tecnologico molto scarso ed esercita la funzione di concedere in locazione gli spazi necessari per l’imprenditore; • il Managed Workshop e il Multi-purpose Business Incubator. Sono caratterizzati da uno scarso livello tecnologico, presentando rispettivamente un medio e un elevato livello di supporto per il management;

• il Business Park e il Science Park. Si contraddistinguono per un crescente livello tecnologico, ma al contempo per un basso supporto manageriale; • l’Enterprise Centre. Esso combina entrambi i livelli medi, sia di management support che di technological level; •

• il Technology Centre. Applica “elevati criteri selettivi di ammissione”, fornisce supporto hands-on management e concentra l’attenzione sull’elevato contenuto tecnologico; • l’Innovation Centre, il BIC e il Technology Centre. Essi fanno tutti parte del Business Incubator.

• Sito di APSTI

Il percorso per le neo-imprese

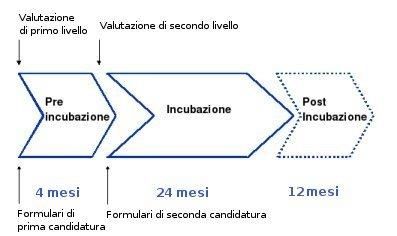

8Pre-incubazione

La fase di pre-incubazione ha come finalità quella offrire ai

beneficiari un insieme di servizi di accoglienza, formazione

e consulenza che li accompagnino nel percorso di

perfezionamento della loro idea imprenditoriale attraverso

il miglioramento del Piano di Impresa (Business Plan).

La fase di pre-incubazione ha una durata prevista di quattro

mesi e l'accesso è basato su un processo di selezione.Incubazione

La fase di incubazione ha come finalità quella di offrire ai

beneficiari un insieme di servizi logistici, di formazione e

consulenza mirati all'avvio dell'attività di impresa. Sono

previste due classi di beneficiari a seconda del tipo di

supporto richiesto:

• Incubazione fisica - questa classe è costituita dalle neo-imprese

che hanno accesso alla totalità dei servizi (servizi logistici, di

formazione e consulenza)

• Incubazione virtuale - questa classe è costituita dalle neo-imprese

che hanno accesso ad un sotto-insieme di servizi (formazione e

consulenza).

La fase di incubazione ha una durata prevista di diciotto

mesi e l'accesso è basato su un processo di selezione.Post-incubazione

La fase di post-incubazione ha come finalità quella

di offrire alle neo-imprese che hanno terminato il

periodo di incubazione servizi mirati ad

accompagnarle nella delicata fase di fuoriuscita

dalla struttura di incubazione. La fase di post-

incubazione ha una durata prevista di tre mesi e vi

accedono per diritto tutte le imprese selezionate

per la fase di incubazione.I business angels Una categoria particolare di investitori, da tempo presente in altri paesi e da qualche tempo anche in Italia, è rappresentata dai cosiddetti business angels, cioè imprenditori, ex titolari di impresa o ex manager che dispongono di mezzi finanziari (anche limitati), di una buona rete di conoscenze e di una solida capacità gestionale da impiegare in piccole e medie imprese. Esiste un’associazione l’IBAN (Italian Business Angels Network) che li riunisce e che è in grado di facilitare il contatto tra domanda e offerta di capitali (www.iban.it)

Caratteristiche I business angels sono operatori informali di capitale di rischio, soggetti privati che, dotati di adeguati mezzi finanziari e grande esperienza imprenditoriale (tipicamente si tratta di ex manager o imprenditori), decidono di finanziare le start-up in una logica “da privato a privato”. Diventando soci (normalmente ma non necessariamente di minoranza) dell’impresa, con l’ottica di uscirne dopo due o tre anni, realizzando una plusvalenza dal momento in cui si è acquisita la partecipazione al momento in cui la si cede.

Caratteristiche dei BA I fattori che distinguono i business angels dagli operatori istituzionali di capitale di rischio sono i seguenti: • normalmente effettuano investimenti di dimensionamento limitato (indicativamente dai 50.000 ai 150/200.000 euro); • la loro natura “informale” impone che tra il business angel e l’imprenditore si crei un profondo feeling dettato da fiducia e empatia: imprenditore e finanziatore si devono reciprocamente “piacere” e la relazione personale prende spesso il sopravvento su logiche valutative prettamente economico/finanziarie; • l’apporto dei business angels non si limita al conferimento di capitale ma comporta il trasferimento di know-how manageriale, competenze e conoscenze dei mercati; • i business angels hanno spesso un ruolo attivo nella gestione di impresa, affiancando l’imprenditore nelle scelte manageriali più difficili.

Fasi 2 e finanziatori

Finanziatori Al contrario di quanto avviene negli USA, dove l’attività di investimento nel capitale di rischio nella sua globalità, denominata attività di private equity, viene suddivisa tra operazioni di venture capital e buy out, sino ad oggi in Europa si è distinto tra: • private equity, comprensivo di tutte le operazioni realizzate su fasi del ciclo di vita delle aziende successive a quella iniziale, e • venture capital, ossia finanziamento all’avvio di impresa.

Il mercato del Private Equity e Venture Capital

Venture

Capital

Il Venture Capital può essere definito come il

“business of building business” e punta la propria

attenzione verso attività che hanno un forte

potenziale di sviluppo per quanto concerne sia i

prodotti sia il fatturato.Il venture capital

Il venture capital offre non solo risorse finanziarie, ma

anche:

• competenze professionali strategiche;

• competenze finanziarie;

• know how manageriale e tecnologico;

• conoscenze di marketing e di organizzazione;

• rete di contatti (finanziari e non) in ambito nazionale e

internazionale.Fondi

In America si usano le Limited

Partnership, simili alla Società in

accomandita per azioni della disciplina

italiana.FONDO

Il fondo è spesso gestito da una Società di Gestione del risparmio (SGR, è

l'unico intermediario abilitato alla creazione e gestione del fondo) di

proprietà dei Partner e degli Sponsor del fondo.

La Management Company viene remunerata con:

• management fee annuali, stabilite all'inizio sull'ammontare del fondo

gestito ed in seguito sull'effettivo capitale investito: la fee è compresa tra

il 2.5% dei piccoli fondi e il 1.25% dei mega fondi internazionali

• commissione di performance (chiamata tecnicamente carried interest) in

funzione dei Capital gain per gli investitori ,generati dal fondo.http://www.aifi.it

DEFINIZIONE DI PRIVATE EQUITY

Il Private Equity è spesso inserito nella macro categoria degli “Alternative

Investment”, che comprendono una varietà di tecniche di investimento,

strategie e classi di asset (“asset classes”) che risultano complementari alle

azioni e ai titoli obbligazionari che solitamente compongono i portafogli

degli investitori.

In senso lato il Private equity può essere definito come “investing in securities

through a negotiated process”.

L’attività di Private Equity si caratterizza per essere un investimento atto a

trasformare e creare valore attraverso una strategia attiva.

L’obiettivo ultimo è di generare in un periodo medio-lungo (3-5 anni) una

significativa plusvalenza (capital gain) dismettendo la partecipazione

acquisita.Manager e Private Equity Quando un operatore di Private Equity intende procedere ad effettuare un investimento ha la possibilità di poter accedere legittimamente ad una massa di informazioni riservate (inside information) che il tipico investitore istituzionale in titoli quotati non può ottenere, rendendo il processo più trasparente e consapevole.

I Fondi Generalmente, i Fondi di Private Equity sono strutturati con particolari architetture societarie specializzate. Un fondo di Private Equity ha una vita predefinita (tra i 5 e i 30 anni, sul mercato la media è 10-12). I Fondi di Fondi possono arrivare a 15 anni. Un fondo generalmente compie dai 7 ai 25 investimenti nell'arco della propria vita in funzione della dimensione delle aziende in cui investe. Con meno di 7 investimenti è molto alto il rischio che uno di essi vada male e influisca negativamente sul rendimento di tutto il fondo. Al crescere del numero degli investimenti, cresce la dimensione della squadra di gestione e di conseguenza la dimensione del fondo.

Es: Progress Tech Transfer • Nasce un nuovo fondo per il trasferimento tecnologico nel campo della sostenibilità: Progress Tech Transfer. E nasce da ITAtech, la piattaforma creata da Fondo europeo investimenti e Cassa Depositi e Prestiti appunto per sostenere il trasferimento tecnologico in Italia. • Sono tutti italiani i soggetti di Progress Transfer, lanciato da MITO Technology con una dotazione di 40 milioni di euro sottoscritti pariteticamente dal Fondo Europeo degli Investimenti (FEI, con fondi InnovFin – Eu Finance for Innovators, strumento finanziario sviluppato nell’ambito di Horizon 2020) e da Cassa Depositi e Prestiti(CDP) proprio nell’ambito della piattaforma ITAtech. I capitali a disposizione potrebbero presto aumentare con il coinvolgimento di investitori istituzionali e professionali. • MITO Technology è la società italiana che da dieci anni si occupa di valorizzazione dei risultati della ricerca a supporto di università ed enti pubblici, e vanta relazioni consolidate con le principali realtà europee nel trasferimento tecnologico. Sarà l’advisor del fondo e assicurerà il collegamento con il mondo della ricerca in Italia per lo scouting di tecnologie. • Progress Tech Transfer nasce, come gli altri fondi della piattaforma ITAtech, per colmare un vuoto nel mercato del capitale di rischio, intervenendo su tecnologie a basso livello di maturazione che richiedono una validazione sul piano tecnico (proof-of- concept) e commerciale. Il fondo ha un focus ben definito e una connotazione tecnologica aperta, puntando a ricercare investimenti che ambiscano a offrire soluzioni in tema di sostenibilità a diversi livelli: ambientale, energetico, climatico, produttivo, industriale, logistico, sociale e finanziario. • Tecnologie allo stadio di TRL 4 o superiore • Possono sottoporre proposte gli Uffici per il Trasferimento di Tecnologia (UTT) di Atenei o Enti di ricerca pubblici italiani, spin- off e start-up derivanti dalla ricerca pubblica italiana, ricercatori individuali ancora legati da vincoli contrattuali e di ricerca con un ateneo o un ente pubblico di ricerca italiano. • Per la natura e la varietà di informazioni richieste, è raccomandabile che i ricercatori collaborino con gli UTT di riferimento nella preparazione del materiale. • Fino a 200.000 euro in fase iniziale da destinare a proof-of-concept sotto forma di corrispettivo per opzione a titolo oneroso su licenza, con possibilità di follow-on fino a 1.5 M euro sotto forma di investimento in equity, soggetto ad accordo con i proponenti e approvazione da parte del comitato di investimento di Progress Tech Transfer. • In questa fase non è richiesto che le proposte riguardino necessariamente spin-off o start-up. Progress Tech Transfer come fondo di trasferimento tecnologico ricerca, valuta e investe in tecnologia, indipendentemente dalla forma di sfruttamento.

• Appartengono al PE anche : Un fondo di Buy-out tipicamente tende ad acquistare una partecipazione significativa ovvero di maggioranza e si focalizza su imprese in uno stadio più avanzato del ciclo di vita con un business maturo e maggiormente stabile con l’obiettivo di finanziare lo sviluppo, il consolidamento e, in alcuni casi, attività di turnaround e/o di break-up (spin-off ecc.). L’attività di investimento legato alle Special Situation varia molto e comprende a titolo d’esempio project financing, debt leasing.

Ultima fase

Quali sono gli obiettivi

dell’investitore?

L’obiettivo dell’investitore istituzionale è quello di realizzare, nel medio

termine, un importante guadagno di capitale (capital gain) attraverso la

cessione della partecipazione acquisita. Per guadagno di capitale si intende

l’incremento di valore della partecipazione maturato dal momento

dell’assunzione della partecipazione a quello della cessione e monetizzazione

della stessa.

In generale, il buon esito dell’intervento è determinato anche dalla capacità

dell’investitore di contribuire a creare valore all’interno dell’impresa,

generando, così, nella maggior parte dei casi, ricchezza anche per l’intero

tessuto economico e imprenditoriale del Paese.

Attenzione:

L’investitore istituzionale nel capitale di rischio è, per definizione, un socio

temporaneo, seppur di medio-lungo termine, che, come tale, dovrà prima o

poi cedere la partecipazione acquisita per realizzare il proprio obiettivo.Quali imprese cerca? L’investitore istituzionale concentra la sua attenzione sui progetti caratterizzati da un elevato potenziale di sviluppo, cioè su iniziative per le quali l’apporto di capitale e di competenza professionale da parte sua possa accelerare il processo di creazione di valore. L’investitore, in particolare, tenderà a privilegiare: • Imprese con un valido progetto di sviluppo e con prospettive di crescita sia dimensionale, che reddituale. Si tratta quindi di imprese con un prodotto/servizio di successo, caratterizzato da scarsa imitabilità e bassa sostitituibilità rispetto ai prodotti concorrenti, il cui mercato di riferimento presenti ancora elevate potenzialità di espansione; • Imprese guidate da un imprenditore valido, che si dimostri determinato, ambizioso e corretto nella realizzazione del progetto di sviluppo. L’imprenditore deve quindi perseguire obiettivi di sviluppo dell’impresa e di affermazione personale impegnativi, ma realistici, tali da suscitare fiducia nell’investitore; • Imprese con un buon management, formato da persone con consolidata esperienza e con conoscenza specifica del settore; • Imprese per le quali sia possibile prevedere in prospettiva una modalità di disinvestimento, che consenta di facilitare il realizzo del capital gain.

… e come le seleziona ? Oltre agli strumenti utilizzati nelle operazioni tradizionali di finanziamento (analisi dei bilanci, modelli di analisi finanziaria, analisi d’azienda), l’investitore nel capitale di rischio: • giudica innanzitutto la competenza dell’imprenditore e del management, investendo nel team che ha maggiori capacità di realizzare un progetto di sviluppo, piuttosto che nel progetto stesso; • valuta l’andamento del mercato e le reazioni della domanda all’introduzione di una nuova tecnologia o di un prodotto/servizio innovativo, al fine di capirne lo sviluppo potenziale; • cerca di stimare le tendenze, osservando con attenzione l’evoluzione dei settori più competitivi e ascoltando le opinioni degli esperti. L’obiettivo è di selezionare le iniziative imprenditoriali “vincenti”, che consentano di realizzare un guadagno elevato nel medio termine.

Fondi pubblici

Fondi europei diretti e indiretti

I fondi europei sono uno strumento importante per supportare gli enti del territorio nei processi di sviluppo e innovazione, per questo è

fondamentale comprendere fin da subito che ne esistono di due tipi: i fondi diretti e indiretti.

Fondi diretti

I fondi europei a gestione diretta sono così chiamati perché sono erogati direttamente dalla Commissione Europea ai beneficiari finali,

attraverso le Direzioni Generali o le Agenzie Esecutive. Questi fondi sono organizzati dalla CE in programmi tematici e riguardano sia le

politiche interne dell'UE, come ad esempio i settori ambiente, energia, salute, ricerca e innovazione, sia le politiche esterne, come i

programmi di cooperazione e di sostegno allo sviluppo di Paesi Terzi. I programmi di finanziamento sono gestiti dalle Direzioni Generali

competenti attraverso la pubblicazione periodica dei bandi nella Gazzetta Ufficiale dell'UE e sono poi ulteriormente diffusi dai centri

d’informazione nei singoli Stati membri.

Per l'attuazione dei programmi tematici le diverse Direzioni Generali della CE utilizzano due tipi di procedure di aggiudicazione:

la sovvenzione e la gara d'appalto. Le sovvenzioni consistono nell'erogazione da parte della commissione europea di contribuiti a fondo

perduto ai beneficiari finali, che vengono selezionati secondo le call for proposal, pubblicate sulla Gazzetta Ufficiale dell'UE o sui siti delle

diverse DG responsabili. La sovvenzione può finanziare un'azione specifica, ovvero un progetto che contribuisca all'attuazione di una delle

politiche settoriali dell'UE, oppure finanziare il funzionamento di una organizzazione che persegue uno scopo di interesse generale europeo.

I progetti che vengono selezionati devono avere un elevato valore innovativo e un valore aggiunto europeo, ovvero le soluzioni prospettate

per il raggiungimento degli obiettivi devono essere valide per più stati membri dell'UE.

Le gare d'appalto, o call for tenders, sono gare per la fornitura di beni o servizi che vengono prestati all'UE per garantire il funzionamento

delle istituzioni europee o l'attuazione di programmi europei. Tra i servizi possono essere compresi studi, assistenza tecnica, formazione,

consulenze e servizi pubblicitari. Mentre le sovvenzioni sono co-finanziate in misura variabile dalla CE, nel caso della gara d'appalto il

criterio di selezione è il rapporto qualità-prezzo.Fondi indiretti Per quanto riguarda i fondi europei a gestione indiretta, o strutturali, essi riguardano la politica regionale dell'UE, ovvero tutte quelle azioni attraverso le quali l'UE promuove la coesione e cerca di ridurre il divario economico e sociale tra le regioni europee. In questo caso si crea un rapporto diretto tra le istituzioni regionali e nazionali e i beneficiari. Ciò significa che le risorse finanziarie del bilancio dell'UE vengono trasferite dalla CE agli Stati membri, così come tutte le procedure di assegnazione e di verifica ex-post. La gestione dei fondi strutturali è quindi condivisa nel senso che le linee guida per le azioni dei fondi vengono stilate a livello europeo, mentre la loro attuazione viene gestita dalle pertinenti autorità nazionali o regionali in ciascuno stato membro, le quali definiscono i Programmi Operativi e in seguito selezionano e monitorano i progetti. In conclusione, dovendo scegliere tra fondi diretti e indiretti, se vogliamo avviare una nuova attività d'impresa, acquistare materiali o sviluppare un progetto innovativo per conto nostro, verifichiamo la disponibilità di finanziamenti specifici rivolgendoci alle autorità nazionali o regionali (fondi indiretti). Se cerchiamo, invece, fondi per le nostre idee progettuali ad ampio raggio, rivolgiamo l’attenzione alle sovvenzioni comunitarie (fondi diretti - call for proposal); infine, se cerchiamo ulteriori sbocchi per i nostri prodotti o servizi, diamo un’occhiata alle gare d'appalto (fondi diretti - call for tenders).

Struttura del programma

H2020

Excellent Science Industrial Technologies Societal Challenges

▪ European Research Council ▪ Leadership in enabling and ▪ Health, demographic change

▪ Frontier research by the best industrial technologies and wellbeing

individual teams ▪ ICT, nanotechnologies, ▪ Food security, sustainable

materials, biotechnology, agriculture, marine and

▪ Future and Emerging manufacturing, space maritime research & the

Technologies bioeconomy

▪ Access to risk finance

Simplified Access

▪ Collaborative research to open ▪ Secure, clean and efficient

new fields of innovation ▪ Leveraging private finance and energy

venture capital for research

and innovation ▪ Smart, green and integrated

▪ Marie Skłodowska Curie actions transportInternational Cooperation

▪ Opportunities for training and

career development ▪ Innovation in SMEs ▪ Climate action, resource

Europe 2020 Priorities ▪ Fostering all forms of efficiency and raw materials

▪ Research infrastructures innovation in all types of SMEs ▪Shared

Inclusive,Objectives and Principles

innovative and

(including e-infrastructure) reflective societies

▪ Ensuring

European Research Area

access to world-class ▪ Security society

facilities

Coherent with other EU and MS Actions

European Institute of Innovation and Technology (EIT)

Common Rules, Toolkit of Funding

Spreading Excellence and Widening Participation Schemes

Science with and for society

Joint Research Center (JRC) 51Caratteristiche

▪ Un singolo programma che riunisce tre iniziative fino ad ora separate

▪ Value chain che va dalla ricerca di frontiera , allo sviluppo tecnologico,

dimostrazione, valorizzazione dei risultati e innovazione

▪ Innovazione, in tutte le sue forme

▪ Focus su societal challenges

▪ Accesso semplificato per le imprese, le università, etc in tutti gli stati europei

▪ Sinergie con i Fondi Strutturali

52Abbiamo identificato una serie di finanziatori, vogliamo presentare il

nostro progetto ad un finanziatore???

SVOLGIAMO IL TECHNOLOGY ASSESSMENTFINANZIATORE PRIVATO

Dal primo contatto

all’investimento

1. Il contatto con l’investitore

2. La tempistica

3. Gli accordi di riservatezza

4. La lettera d’intenti

5. Il processo di due diligence

6. La conclusione della trattativa

7. I patti parasociali

8. L’esecuzione del contratto

1 2 3 4 5 6 7 81. Il contatto con l’investitore • Telefonicamente • Per email Quasi sempre si avvia un colloquio fra le parti e i primi contatti avvengono sulla base di una proposta scarsamente formalizzata. È consigliabile, dunque, inviare inizialmente una sorta di estratto del business plan, che sintetizzi il piano aziendale, piuttosto che l’intero documento, per aumentare la probabilità di ricevere attenzione e non abusare della disponibilità dell’investitore. Se il primo contatto non va a buon fine, si può provare con altre società. È opportuno però riflettere sui motivi del mancato avvio del colloquio ed, eventualmente, ripensare il progetto, rivedendo in chiave critica la sua impostazione e la sua presentazione. 1

2. La tempistica

Nel caso venga iniziata la trattativa, si deve tenere

presente che, generalmente, passano dai tre ai sei

mesi dal momento della presentazione del

business plan alla decisione da parte

dell’investitore di finanziarlo. Tali tempi si

restringono in funzione della chiarezza e della

completezza dei dati forniti dall’imprenditore.

23. Gli accordi di riservatezza

Nella fase di stipulazione del contratto preliminare

le parti sottoscrivono un

accordo di riservatezza che le impegna a non

diffondere le informazioni

aziendali se non a quei consulenti esterni, che è

necessario coinvolgere per

valutare alcuni aspetti dell’investimento.

34. La lettera d’intenti

Se dalla lettura del documento di presentazione

dell’iniziativa l’investitore trae il convincimento di

trovarsi di fronte ad una buona opportunità,

sottopone all’imprenditore una prima serie di quesiti

per approfondire alcuni aspetti chiave dell’operazione

in esame. Questa fase può richiedere due o tre

settimane di tempo. Se da questa fase emerge una

concreta possibilità di accordo, si passa

alla firma di una lettera di intenti.

44. La lettera d’intenti

In essa vengono definiti gli aspetti economici, legali e societari salienti

che dovranno essere ripresi e rielaborati in dettaglio nel contratto di

investimento.

Tale lettera deve esplicitare tutti gli aspetti che entrambe le parti

ritengono essenziali per concludere in modo soddisfacente l’accordo,

tra i quali:

• il valore dell’azienda,

• la presenza dell’investitore nel Consiglio di Amministrazione,

• gli obblighi informativi ai quali l’imprenditore deve impegnarsi in caso

di investimento

• le eventuali clausole previste per il disinvestimento.

4La lettera condiziona la firma del contratto definitivo

ad una serie di

accertamenti, aventi natura sia formale che

sostanziale, che fanno parte delle

analisi e delle verifiche (due diligence) condotte

dall’investitore, tipicamente

con il concorso di consulenti esterni alla sua

organizzazione.La due diligence

Le caratteristiche della due diligence

La due diligence è solitamente focalizzata sui seguenti aspetti principali:

Due diligence di mercato (o Market due diligence)

L’investitore istituzionale raramente conosce il mercato specifico in cui opera l’azienda target in

maniera così approfondita da capirne a fondo potenzialità e rischi. Funzione specifica della due

diligence di mercato è quindi quella di permettere all’investitore di comprendere il mercato

specifico dell’azienda ed il suo posizionamento all’interno dello stesso, in modo da

confrontarne i risultati con i business plan prospettici presentati dall’imprenditore.

A questo fine potrà essere posta l’enfasi sul mercato attuale e sulle sue potenzialità future

nonché su nuove opportunità di mercato (interno ed esterno) o nuovi prodotti/metodi di

distribuzione. La due diligence di mercato deve essere coordinata strettamente con l’attività di

due diligence finanziaria in modo da garantire il legame e la congruenza dei dati aziendali

presentati, storici o prospettici, con quelli di mercato e comprendere le eventuali discordanze.

5La due diligence

Due diligence finanziaria (o Financial due diligence)

La due diligence può essere definita come un’analisi dei dati economicofinanziari, storici e

prospettici, finalizzata alla valutazione degli aspetti economico-finanziari dei piani d’impresa ed

alla valutazione delle necessità Finanziarie. Sotto l’aspetto economico finanziario la due

diligence potrà riguardare:

• evidenziazione dei fattori di successo;

• andamento economico storico degli ultimi anni: vendite (per cliente e/o area geografica),

margini (anche per prodotto e linea di prodotto), andamento dei costi di produzione (costo del

lavoro e delle materie prime ed ammortamenti), andamento dei costi fissi, analisi di sensitività

al variare delle vendite o di alcuni rilevanti fattori di produzione;

• andamento della struttura patrimoniale storica e prospettica, inclusa l’analisi dei flussi di cassa

e del capitale circolante;

• analisi del budget e del business plan a 3-5 anni, tenendo in considerazione i risultati della due

diligence di mercato;

• analisi della struttura organizzativa dell’azienda e della sua coerenza con gli obiettivi di mercato

ed economico-finanziari;

5La due diligence

Due diligence legale (o Legal due diligence)

La due diligence legale è finalizzata ad evidenziare le

problematiche di natura legale che possano essere

importanti, sia ai fini della valutazione dell’azienda sia per la

stesura del contratto definitivo, quali: l’esame delle cause in

corso o minacciate; l’identificazione di impegni particolari

assunti con i terzi e dei relativi rischi;

• l’esistenza dei requisiti legali per l’esercizio dell’attività; la

necessità di garanzie contrattuali;

• la situazione degli accordi di lavoro;

• i contratti di lavoro dei principali dirigenti; etc

5La due diligence

Due diligence fiscale (o Tax due diligence)

La due diligence fiscale ha l’obiettivo di analizzare gli aspetti

legati alla fiscalità della società; in particolare i temi

solitamente analizzati sono:

• passività potenziali e contenzioso (contingent liabilities);

• strutturazione dell’operazione di acquisizione;

• individuazione dei benefici fiscali futuri (tax assets);

• identificazione preliminare degli effetti fiscali delle

eventuali strategie di

• disinvestimento.

56. La conclusione della

trattativa

Se le analisi effettuate dall’investitore hanno dato esito positivo, si giunge alla firma del

contratto che definisce in dettaglio i termini dell’accordo tra la società ed i suoi

azionisti da una parte e l’investitore dall’altra.

Il contratto di acquisto prevederà le normali clausole a garanzia dell’acquirente su:

• la correttezza e completezza dei dati e dei fatti rappresentati

• l’inesistenza di passività occulte,

• Le procedure di risoluzione delle controversie.

67. I patti parasociali

Alcuni accordi che regolano i rapporti tra gli azionisti vengono

normalmente inclusi nel contratto d’investimento, che svolge così

anche funzione di patto parasociale tra gli azionisti originari e quelli

entranti. Tali forme di accordo possono riguardare:

• la “corporate governance”. Quest’area comprende le regole

per la nomina ed il funzionamento degli organi sociali, per

il funzionamento del controllo di gestione, per le

maggioranze qualificate richieste per atti particolari (come

acquisto e cessione di azioni e/o di partecipazioni);

• il disinvestimento. Si tratta di accordi sulle regole di

disinvestimento e sull’esercizio dei diritti di opzione.

78. L’esecuzione del contratto Una volta raggiunto l’accordo sul prezzo e sull’entità della partecipazione da assumere e sugli altri aspetti regolati dal contratto finale, l’operazione si concretizza con il trasferimento delle azioni, il pagamento del prezzo, il rilascio delle garanzie, l’eventuale sostituzione degli amministratori e la firma di eventuali contratti accessori. Da questo momento in poi investitore e imprenditore sono a tutti gli effetti soci della stessa iniziativa e devono cominciare a lavorare insieme per massimizzare la creazione di valore.

Come parlare per presentarsi

agli investitori?http://www.youtube.com/wa

tch?v=WXMH1GWj8jsElevator Pitch

Per Elevator Pitch si intende una rapida, concisa ed efficace descrizione

della propria idea imprenditoriale (o della propria attività

professionale). Tale presentazione deve essere talmente ben levigata e

scorrevole (che persino vostra zia, quella mezza sorda, deve capirla o

quantomeno rimanerne affascinata!!!!!!).Come preparare un Elevator

Pitch

• Ci sono alcuni elementi dell’elevator pitch che sono assolutamente

obbligatori e che devono essere scolpiti a caratteri cubitali nella

vostra mente mentre preparate la presentazione:

• Il luccichio

• Il succo

• La richiestaIl luccichio

Il luccichio è l’elemento con il quale aprire il proprio

pitch. Dev’essere splendente nella notte e deve

attirare l’attenzione anche del più assonnato degli

interlocutori.

Serve a creare empatia e a preparare gli ascoltatori

al succo del discorso.Il succo

Questa parte deve tirare fuori la vostra forza. Qui dovete far

capire velocissimamente

chi siete,

cosa fate,

cosa volete fare in futuro e

come volete farlo.

Dovete esporre tutta la bancarella.

dovete dimostrare di aver lavorato duramente e con passione alla

vostra idea.

Niente frasi confuse, niente “mah”, “forse”, “vedremo”. Solo

“facciamo”, “faremo” e “in questo modo”.La richiesta

Dovete concludere il pitch con una

richiesta. Dato che il pitch non serve a far

vedere quanto è bella la vostra cravatta o

il vostro tailleur ma serve a farvi ottenere

qualcosa da qualcuno, dovete rompere gli

indugi e chiedere ciò di cui avete bisogno.

Se cercate soldi, chiedete soldi.

Se cercate contatti chiedete contatti.

Se cercate supporto, chiedete supporto.Errori da evitare assolutamente in un

Elevator Pitch

• Lunghezza eccessiva

• Ridondanza

• IncertezzaLunghezza eccessiva

Un buon pitch dura 90 secondi. Se fosse 60 sarebbe meglio. Se lo

fate in 30 allora iniziamo ad essere vicini all’ottimo. La sintesi è

d’obbligo, perché dimostra che

• avete lavorato alla rifinitura della presentazione e che non

avete tempo da perdere.

• rispettate il tempo degli altri.

Chi ascolta i pitch normalmente lo fa di mestiere e ne subisce dai

30 ai 60 alla settimana. Farla corta facilita il lavoro di tutti: vi fa

fare bella figura se l’idea è buona e vi fa sbattere fuori dalla

porta più velocemente se l’idea è una scemenza. Per la buona

pace di tutti i presenti.Ridondanza

• Spesso si sente ripetere più e più volte la stessa cosa,

in modo confuso e inutile. A causa di questo i pitch

diventano interminabili e senza appeal.

• Le cose devono essere dette una e una sola volta, in

modo chiaro, conciso e preciso.

• Poche parole ma buone e ben organizzate.

Se vuoi fare uno spremi carciofi via web, devi dirci dove

prendi i carciofi, chi lo farà insieme a te, come intendi

farti pagare e quanto.Incertezza • Non c’è spazio per l’incertezza in un buon pitch. E l’unico modo per ammazzare l’incertezza è ripetere, ripetere, ripetere. Non fate l’errore di ripetere il pitch allo specchio. O vi concentrate sul pitch, o vi concentrate sugli errori. In ogni caso sono due fasi separate. Quindi potete obbligare i vostri amici a subire il pitch 50 volte (si, 50 volte almeno) oppure vi registrate e vi riascoltate in un secondo momento. • Molto meglio far la figura da somari con il sorriso sulle labbra, piuttosto che a testa china e balbettando.

Il peggior errore in assoluto

Vedere chiodi ovunque perché abbiamo in mano il martello.

Questo è l’errore tipico di chi cerca supporto alla propria idea

imprenditoriale. Non è un errore tecnicamente imputabile al

pitch ma attraverso i pitch salta subito all’occhio e

all’orecchio.

Siete davvero sicuri che la vostra idea serva a qualcosa? Sicuri-

sicuri? Sicuri-sicuri-sicuri?

Non è che per caso avete appena comprato un nuovo martello

e quindi vedete chiodi dappertutto?Esempio: Se il vostro progetto è di aprire una catena di gelaterie non dovete aprire dicendo “ci sono poche gelaterie al mondo…” ma “d’estate fa caldo, e tutti noi odiamo il caldo, vero?”. Prima evidenziate il problema, che deve essere chiaro, poi proponete la vostra soluzione. …………………Mai il contrario.

Puoi anche leggere