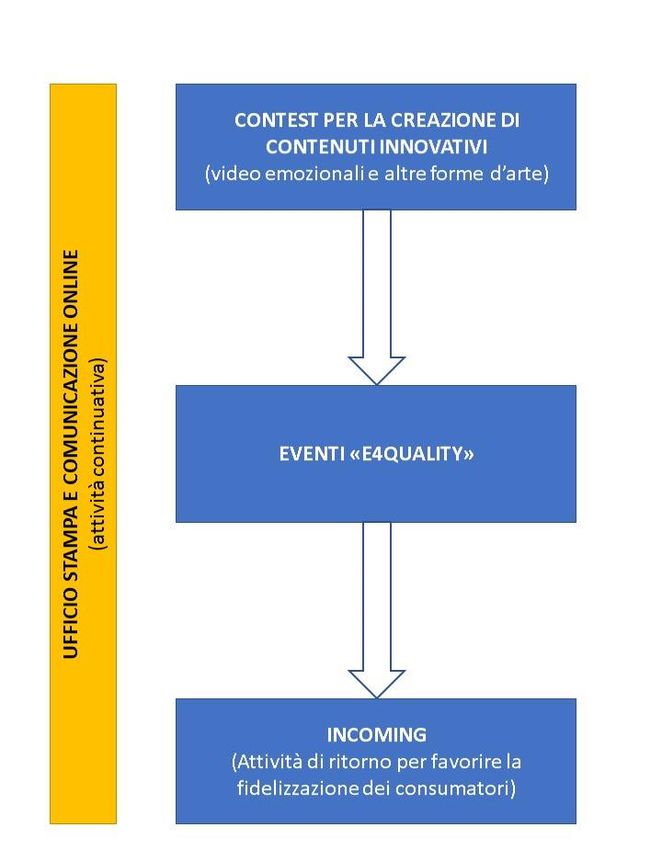

ENGAGEMENT THROUGH AN EXCLUSIVE EXPERIENCE. AN EMOTION THAT BRINGS YOU QUALITY

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

ENGAGEMENT THROUGH AN

EXCLUSIVE EXPERIENCE.

AN EMOTION THAT BRINGS YOU QUALITY

REGOLAMENTO (UE) N. 1144/2014 DEL PARLAMENTO EUROPEO E DEL

CONSIGLIO del 22 ottobre 2014 relativo ad azioni di informazione e di

promozione riguardanti i prodotti agricoli realizzate nel mercato interno

e nei paesi terzi e che abroga il regolamento (CE) n. 3/2008 del Consiglio

ANNO 2017 / Programma semplice

Modulo di domanda: parte B. Modello

Vassallo-Delfino & Partners srl

Via Vivaro 21/b - 12051 Alba (CN)

Tel: +39 0173/591276 - Fax: +39 0173/282691

Email: info@vassallo-delfino.it

Sommario

1. Presentazione delle organizzazioni proponenti ....................................................................................................2

2. Prodotti/regimi e analisi di mercato .....................................................................................................................4

Prodotti oggetto del programma promozionale.......................................................................................................4

MERCATI TARGET INDIVIDUATI ..............................................................................................................................11

IL MERCATO DEL FORMAGGIO A LIVELLO MONDIALE ED EUROPEO ..................................................................11

IL MERCATO DEL VINO A LIVELLO MONDIALE ED EUROPEO ..............................................................................13

LE PRODUZIONI AGROALIMENTARI EUROPEE ED IL SETTORE DELLE CERTIFICAZIONI DI QUALITÀ .......................14

I FORMAGGI DOP IN EUROPA .............................................................................................................................16

LA SITUAZIONE COMPARTI VITIVINICOLO E LATTIERO- CASEARIO ITALIANI ......................................................17

ANALISI DEL SETTORE AGROALIMENTARE DEI PAESI TARGET ................................................................................19

GERMANIA...........................................................................................................................................................19

DANIMARCA ............................................................................................................................................................24

SVEZIA .....................................................................................................................................................................28

3. Obiettivi dell’azione.............................................................................................................................................33

4. Strategia dell’azione ............................................................................................................................................39

5. Dimensione UE dell’azione ..................................................................................................................................44

6. Descrizione delle attività e analisi delle posizioni relative alla dotazione finanziaria .........................................46

7. Misurazione dei risultati e indicatori di azione ...................................................................................................57

8. Organizzazione dell’azione e struttura della gestione ........................................................................................59

9. Ulteriori informazioni ..........................................................................................................................................65

1

1. PRESENTAZIONE DELLE ORGANIZZAZIONI PROPONENTI

La presente proposta progettuale vede collaborare due importanti realtà del territorio piemontese: il Consorzio di

Tutela Barbera d’Asti per il comparto vino e il soggetto aggregativo di tutti i Consorzi di Tutela delle DOP

piemontesi per il comparto food.

Il Consorzio Barbera d’Asti e Vini del Monferrato

Fondato nel 1946 da 7 aziende, l’allora Consorzio per la difesa dei vini tipici Barbera d’Asti e Freisa d’Asti nasce

con l’obiettivo di garantire la genuinità e la diffusione di queste produzioni sui mercati nazionali ed esteri, per il

tramite di appositi marchi distintivi.

Il costante supporto offerto alle aziende associate, oggi in numero superiore alle duecento, unito ai poteri

assegnatigli dalla legge, ha consentito al Consorzio (nel frattempo ribattezzato dei vini d’Asti e del Monferrato) di

contribuire in modo determinante allo sviluppo dell’intero territorio circostante.

Oggi il Consorzio Barbera d’Asti e vini del Monferrato rappresenta il punto di riferimento di una filiera

quotidianamente impegnata a preservare il proprio ambiente ed innalzare la qualità delle produzioni.

Il Consorzio in numeri:

✓ 240 aziende associate;

✓ 1 Presidente;

✓ 2 Vice-presidenti;

✓ 28 Consiglieri;

✓ 9 Denominazioni tutelate:

▪ 2 Docg: Barbera d’Asti e Ruché di Castagnole Monferrato;

▪ 7 Doc: Albugnano, Cortese dell’Alto Monferrato, Dolcetto d’Asti, Freisa d’Asti, Malvasia di

Castelnuovo Don Bosco, Monferrato, Piemonte;

✓ 4 Denominazioni sottoposte a funzioni Erga Omnes: Barbera d’Asti, Freisa d’Asti, Dolcetto d’Asti e Cortese

dell’Alto Monferrato.

Assopiemonte DOP e IGP

L’Assopiemonte DOP e IGP è invece stata costituita nel 1989, come associazione a cui aderiscono i sei Consorzi di

Tutela dei formaggi a Denominazione di Origine Protetta esclusivamente prodotti in Piemonte: Bra, Castelmagno,

Murazzano, Raschera, Robiola di Roccaverano e Toma Piemontese e nasce dalla necessità di riunire le piccole, ma

grandi nei sapori, realtà consortili piemontesi. A partire dal 9 maggio 2013 Assopiemonte DOP e IGP annovera

anche due prestigiosi prodotti non caseari del territorio: il Crudo Cuneo DOP e il Riso di Baraggia Biellese e

Vercellese, che bene si integrano nel panorama della tradizione culturale e gastronomica del Piemonte.

Consorzio per la Tutela del Formaggio Raschera DOP

In un contratto d'affitto della fine del 1400, rinvenuto nell’archivio comunale di Pamparato

(CN), un signorotto locale pretendeva “quel buon formaggio che lassù si fa” dai pastori che

“menano le loro vacche a pascolar l’erba del prato Raschera”. L’Alpe Raschera, con una

superficie di circa 620 ettari, rientra oggi nel territorio di Magliano Alpi, comune che deve il

suo appellativo “Alpi” proprio al fatto di aver ottenuto nel 1698, in virtù della separazione

delle terre appartenenti al mandamento di Mondovì, le Alpi Brignola, Seirasso e Raschera.

2

Consorzio per la tutela del Bra DOP

Il Piemonte è tra le regioni italiane che più di altre vantano antiche tradizioni casearie e i

suoi formaggi a denominazione di origine protetta rappresentano l’esempio di come l’arte

dei suoi pastori ha saputo dar vita a vere “perle” per la nostra tavola. Il Bra, che porta il

nome della cittadina piemontese, capitale del Roero, collocata sul confine tra le Langhe e

la pianura cuneese, è una di queste "perle".

Consorzio per la tutela del Castelmagno DOP

I primi riferimenti storici riguardanti questo formaggio risalgono al XII secolo e riguardano

una contesa per l’usufrutto di alcuni pascoli tra i paesi montani di Castelmagno e Celle

Macra, ma la sua origine sarebbe da datare addirittura attorno all’anno 1000. Citato ed

apprezzato successivamente dai papi ad Avignone e dai regnanti di Casa Savoia, lo

ritroviamo oggi come uno dei più rinomati esempi dell’arte casearia piemontese.

Consorzio per la tutela della Toma Piemontese DOP

La Toma Piemontese DOP è sicuramente il formaggio DOP che meglio rappresenta la

tradizione casearia dell’intero territorio regionale. Il nome Toma nella tradizione popolare

è stato sempre abbinato a indicazioni geografiche varie (Toma di Ormea, di Biella, ecc.)

oppure a nomi di fantasia (Toma del Mulo, ecc.). Dall’unione di queste tradizioni è nata, nel

1996, la Denominazione di Origine Protetta. A testimonianza della grande

rappresentatività, si presenta in due pezzature (piccola e grande) e nella versione a latte

intero o a latte semigrasso.

Consorzio per la tutela del Formaggio Murazzano DOP

La storia delle Tume delle Langhe cuneesi è strettamente legata al paese di Murazzano, da

sempre centro di produzione e commercializzazione. Nel 1982, quando si dovette scegliere

un nome per identificare il futuro formaggio a D.O., si optò quindi per “Murazzano” che

rendeva chiaro il legame al territorio ed alla sua tradizione casearia. Con il passare del

tempo questo formaggio di latte ovino ha assunto caratteristiche sempre più tipiche e

marcate, fino ad arrivare all’ottenimento della DOP. Una curiosa leggenda narra che un

giovane pastore del luogo fu derubato dal diavolo di una forma di Tuma di famiglia e riuscì

con uno stratagemma a farsela restituire. Con stupore notò, però, che ne mancava una

bella fetta: neanche il diavolo aveva resistito alla tentazione di assaggiare il famoso

formaggio di Murazzano.

Consorzio per la tutela della Robiola di Roccaverano DOP

Pare che già i Liguri, popolazione che viveva nell’area compresa tra gli appennini e l’alta

langa, producessero una formaggetta di latte ovi-caprino chiamato “rubeola” per la

colorazione ramata che il formaggio assumeva dopo la lunga stagionatura. Per altri storici

invece la Robiola di Roccaverano sarebbe nata nelle vallate lombarde per poi diffondersi in

pianura e in Piemonte.

Consorzio di tutela DOP Riso Baraggia Biellese e Vercellese

Tra il fiume Sesia, il torrente Elvo e la strada Biella Gattinara si estende la Baraggia Biellese

e Vercellese, un’area pedemontana che dalle Prealpi del Monte Rosa degrada dolcemente

fino alla periferia nord di Vercelli. Due sono gli elementi naturali prodigiosi che

caratterizzano questo territorio: il riso e l’acqua. Il riso, perché per disossare i duri argillosi

terreni della Baraggia è stata individuata questa pianta pioniera bonificante, la sola in

grado di apportare importanti benefici ai terreni e al tempo stesso, garantire pregiati

raccolti agli agricoltori. Poi l’acqua, tanto preziosa e sempre più scarsa. La risicoltura ha

consentito la bonifica delle zone baraggive e ne ha avuto in cambio prodotti di qualità

3

assoluta. Le piante di riso coltivate in questo territorio assumono un abito vegetativo meno

sviluppato: il grano del riso a maturazione presenta così una superiore compattezza e

traslucidità e minori dimensioni per volume e peso. Il riso della Baraggia è l’unico riso

italiano a Denominazione di Origine Protetta ed è quello, in Europa, più importante per

quantità.

Consorzio di tutela DOP Crudo di Cuneo

La stagionatura del Crudo di Cuneo DOP non intacca il contenuto vitaminico, anzi la

riduzione dell’umidità ne aumenta la concentrazione. E’ alto il contenuto di vitamine del

gruppo B: 100 gr di Crudo di Cuneo DOP coprono circa il 70% del fabbisogno giornaliero di

vitamina B1 e B6 e circa il 40% di Nicina. Per quanto riguarda la componente proteica, è

alta la quantità di amminoacidi ramificati: valina-leucina-isoleucina. Gli enzimi, infatti,

innescano una predigestione proteica rompendo le molecole di proteine più lunghe e

liberando così i singoli aminoacidi.

All’interno del ricco paniere di prodotti offerto dalle due organizzazioni proponenti, la presente proposta

progettuale ha selezionato quelli che, sulla base delle evidenze raccolte dall’analisi di mercato, rispondono meglio

ai fabbisogni dei mercati target, nel rispetto degli obiettivi strategici fissati.

2. PRODOTTI/REGIMI E ANALISI DI MERCATO

PRODOTTI OGGETTO DEL PROGRAMMA PROMOZIONALE

La presente proposta progettuale riguarda la promozione del seguente paniere enogastronomico di vini e

formaggi di qualità riconosciuta dal marchio DOP.

I prodotti del programma, aventi un codice NC (tariffa comune, statistica nomenclatura – L294 del 28/10/2016),

sono le seguenti:

Codice riconoscimento prodotto Prodotto

d’origine – Numero fascicolo12

PDO-IT-A1398 Barbera DOCG

PDO-IT-A1258 Ruchè di Castagnole Monferrato DOCG

IT/PDO/0017/0002 Bra DOP

IT/PDO/0017/0023 Raschera DOP

IT/PDO/0017/0026 Toma Piemontese DOP

IT/PDO/0017/0006 Castelmagno DOP

1

http://ec.europa.eu/agriculture/markets/wine/e-bacchus/index.cfm?event=pwelcome&language=IT

2

http://ec.europa.eu/agriculture/quality/door/list.html

4

BARBERA D’ASTI DOCG

In Piemonte è il vitigno a bacca rossa più diffuso e coltivato. La Barbera è un vino

Descrizione prodotto piacevolissimo, dal colore intenso, con netti profumi di frutta rossa, fiori e quel

tanto di spezie da renderla intrigante. Ha tannini decisi, mai troppo aggressivi, e

un’acidità incredibile, ed è considerata uno dei vitigni più acidi, nonostante cresca

in zone relativamente calde. La sua forza è la bevibilità.

Metodo di produzione Allevata sulle colline meglio esposte dell’astigiano e del Monferrato, la Barbera è

vendemmiata solitamente nella seconda metà di Settembre. Se in campo, il

processo produttivo è univoco, improntato alla ricerca della qualità, in cantina

sono due le interpretazioni affermatesi. Accanto alla vinificazione in acciaio, che

dà vita a vini più freschi ed immediati, si è sviluppato l’uso di barriques e botti,

finalizzate a produrre la tipologia Superiore, complessa e destinata ad un consumo

posticipato nel tempo. Seppur immediato e di facile bevuta, la Barbera d’Asti è un

vino capace di attendere per anni il momento migliore per essere consumato.

Aspetto e sapore La Barbera d’Asti DOCG si presenta di colore rosso rubino, brillante e profondo, che

con il tempo vira al granato. Al naso è intensa, vigorosa, alcolica. Le note vinose che

la contraddistinguono in gioventù si accompagnano ad un ampio bouquet di frutti

rossi, dapprima croccanti ed in seguito maturi, quali ciliegia, mora, lampone e

prugna. In bocca è immediata, grazie ad un piacevole nerbo acido che ci prepara ad

un vino asciutto ed intenso, di buona presenza nel centro bocca, dove il frutto si

sposa ad una delicata nota floreale. Caratterizzata da una piacevole sapidità, si

presenta rotonda e ben bilanciata nelle varie componenti organolettiche.

Zona di produzione 118 comuni della provincia di Asti e 51 della provincia di Alessandria.

Storia La comparsa storiografica della Barbera è datata 1512 e si è diffusa ben presto in

tutto il Monferrato, l’Astigiano e l’Alessandrino. Riconosciuta come Denominazione

di Origine Controllata nel 1970 la Barbera d’Asti ha conosciuto in tempi recenti i più

interessanti sviluppi, concretizzatisi nel 2000 con l’inserimento in disciplinare di tre

distinte sottozone, Nizza (dal 2016 DOC autonoma), Tinella e Colli Astigiani, e

nel 2008 con il riconoscimento della Denominazione di Origine Controllata e

Garantita,a testimonianza del percorso di crescita imboccato.

Commercializzazione La commercializzazione della Barbera d’Asti avviene dal 1° marzo successivo

all’annata di produzione delle uve. Si presenta con un titolo alcolmetrico volumico

minimo complessivo del 13% vol., un’acidità totale minima del 5 ‰, ed un estratto

secco netto minimo del 26 ‰.

Dati di produzione Barbera d’Asti Docg Produzione (n. bottiglie) Fatturato (Mln €)

2015 28.707.467 € 122,87

2014 27.519.867 € 132,83

2013 30.128.459 € 115,57

Organismo di controllo VALORITALIA

Organismo dei produttori Consorzio Barbera d’Asti e Vini del Monferrato

5

RUCHÈ DI CASTAGNOLE MONFERRATO DOCG

Descrizione prodotto Il Ruchè è un vitigno autoctono raro, coltivato nel Monferrato astigiano. I terreni

calcarei ed asciutti, con elevata insolazione della zona di produzione regalano un

vino di alta qualità ma in quantità limitata. Venne considerato già in antichità il

vino legato ai momenti belli della vita ed ha avuto un riconoscimento sempre

crescente, ottenendo nel 2010 il riconoscimento a DOCG.

Metodo di produzione Composto da Ruchè dal 90 al 100%, ed i vini Barbera e/o Brachetto possono

intervenire sino al massimo del 10%. Le operazioni di vinificazione devono essere

effettuate nell’ambito del territorio della provincia di Asti. La resa massima

dell’uva in vino finito non dovrà essere superiore al 70% e a litri 6.300 per ettaro.

Qualora tale resa superi la percentuale, ma non oltre il 75%, l’eccedenza non avrà

diritto alla DOCG, oltre questo limite percentuale decade il diritto alla DOCG per

tutto il prodotto.

Aspetto e sapore Si presenta di colore rubino non troppo carico, ha un profumo intenso ed originale,

con note floreali e speziate, talvolta unite a sentori di frutti di bosco e marasca. Al

sapore risulta asciutto, armonico, morbido e con buona persistenza aromatica.

Zona di produzione La zona di produzione del vino a Denominazione di Origine Controllata e Garantita

“Ruchè di Castagnole Monferrato” comprende l’intero territorio dei seguenti

comuni in provincia di Asti: Castagnole Monferrato, Grana, Montemagno,

Portacomaro, Refrancore, Scurzolengo e Viarigi.

Storia Fu coltivato sin dal Medioevo sulle colline del Monferrato ma l’oblio del Ruchè durò

fino al 1964, anno in cui giunse a Castagnole Monferrato un nuovo parroco, Don

Cauda, il quale scoprì questo vitigno semisconosciuto all’interno della piccola vigna

della parrocchia e provò a vinificarlo. Entusiasta delle qualità, iniziò una produzione

sistematica e contribuì a renderlo popolare offrendolo durante le feste paesane.

Sulla scia del successo molti viticoltori iniziarono ad impiantarlo ed a vinificarlo

facendolo diventare una risorsa importantissima per il territorio.

Commercializzazione Nella designazione e presentazione del vino “Ruchè di Castagnole Monferrato”

DOCG è vietata l’aggiunta di classificazioni diverse da quelle previste dal

disciplinare di produzione. E’ consentito l’uso di indicazioni che facciano

riferimento a nomi o ragioni sociali o marchi privati. La denominazione di origine

può essere accompagnata dalla menzione “vigna” seguita dal corrispondente

toponimo purché le uve provengano totalmente dallo stesso vigneto. Infine, è

obbligatoria l’indicazione dell’annata di produzione delle uve.

Dati di produzione Fatturato

Ruchè di Castagnole Monferrato Docg Produzione (n. bottiglie)

(Mln €)

2015 827.333 € 4,82

2014 810.933 € 4,76

2013 853.699 € 4,06

Organismo di controllo VALORITALIA

Organismo dei produttori Consorzio Barbera d’Asti e Vini del Monferrato

6

BRA DOP

Descrizione prodotto Il Bra DOP è un formaggio prodotto con latte vaccino parzialmente scremato,

proveniente da bovine allevate nella provincia di Cuneo, con eventuali aggiunte di

latte caprino e/o ovino, nella misura massima complessiva del 10%. Si presenta in

due tipologie: Tenero e Duro.

Metodo di produzione Il Bra DOP Tenero viene prodotto con latte sottoposto a trattamento termico che

poi viene fatto coagulare utilizzando caglio di vitello. La cagliata viene rotta e, in

seguito, si procede ad una pre-pressatura ed alla collocazione negli stampi. La

salatura, a secco o in salamoia, viene eseguita dopo 24 ore e precede la

stagionatura, non inferiore ai 45 giorni. Simile il procedimento per il Bra DOP Duro,

fatta eccezione per la stagionatura, che si protrae per almeno 180 giorni.

Aspetto e sapore Il Bra DOP Tenero si presenta con una crosta elastica ed una pasta bianca/giallo

paglierino, dal sapore gradevolmente profumato, armonico e sapido.

Il Bra DOP Duro ha una crosta dura e una pasta giallo paglierino, con un aroma

gustoso e sapido.

Zona di produzione La zona di produzione del Bra DOP ricade nell’intero territorio della provincia di

Cuneo, mentre la zona di stagionatura comprende anche il comune di Villafranca

Piemonte, in provincia di Torino, sempre nella regione Piemonte.

Storia Il formaggio Bra DOP deve il suo nome alla località omonima in provincia di Cuneo.

In effetti Bra era in passato il luogo principale di stagionatura e smercio di questo

formaggio, prodotto fin dal 1300 negli alpeggi di montagna. Il Bra un tempo

costituiva uno degli alimenti base delle popolazioni alpine locali; veniva prodotto

dai pastori delle Alpi detti “malgari” che, in autunno scendevano con le loro

mandrie dal monte al piano per svernare, ed in primavera ritornavano ai pascoli

montani dove producevano il formaggio di montagna.

Commercializzazione Il prodotto è immesso al commercio nelle tipologie Bra DOP Tenero e Duro, con

eventuale aggiunta della menzione “D’Alpeggio” (etichetta di colore verde). É

commercializzato fresco o stagionato, in forme intere, a tranci, porzionato e

preconfezionato. Deve recare su una faccia la timbratura e sull’altra l’etichetta

cartacea con il logo prodotto, la denominazione ed il numero di casello.

Dati di produzione

Produzione Fatturato EXPORT

Bra DOP

(Kg o Lt) (Mln €) (Mln €)

2014 654,569 4,58 0,36

2013 684,314 4,73 0,36

2012 621,42 4,16 0,43

Per l’anno 2015 i dati di produzione sono di 81.224 forme che corrispondono a

585,46 tonnellate.

Organismo di controllo INOQ – ISTITUTO NORD OVEST QUALITÀ

Organismo dei produttori CONSORZIO TUTELA FORMAGGIO BRA DOP

7

RASCHERA DOP

Descrizione prodotto Il Raschera DOP è il formaggio tipico delle vallate alpine Monregalesi che prende il suo

nome dall’Alpe Raschera del comune di Magliano Alpi. E’ un formaggio semigrasso,

cotto, pressato e a pasta compatta, prodotto con latte vaccino e con eventuali piccole

aggiunte di latte ovino e/o caprino. Se prodotto e stagionato oltre i 900 metri di

altezza viene aggiunta la menzione “D’Alpeggio”.

Metodo di produzione Il latte di produzione viene utilizzato crudo o sottoposto a trattamenti igienizzanti. La

coagulazione avviene con l’impiego di caglio di origine animale ad una temperatura di

30-37°C, per un tempo compreso tra 20 e 60 minuti. Successivamente, si procede alla

rottura della cagliata, che viene poi estratta e scaricata e infine vi è la formatura. La

salatura avviene a secco e/o in salamoia. Il periodo di stagionatura minimo è di 30

giorni (Raschera da latte igienizzato) o di 60 giorni (Raschera a latte crudo).

Aspetto e sapore Il Raschera DOP si presenta in due forme: rotonda, con facce piane e peso variabile da

5 a 8 kg, oppure quadrangolare, con facce piane e peso variabile da 6 a 9 kg. La crosta

è sottile, liscia ed elastica, regolare e di colore grigio-rossastra, a volte con riflessi

giallognoli. La pasta è consistente, di colore bianco o bianco avorio, flessibile, con

piccolissime occhiature sparse ed irregolari.

Il sapore è delicato, profumato e moderatamente piccante, sapido se stagionato.

Zona di produzione Il Raschera DOP, tipica e storica produzione del Monregalese, può essere prodotto e

stagionato nel territorio amministrativo della provincia di Cuneo, nella regione

Piemonte, così come stabilito dal Disciplinare di Produzione. Il Raschera DOP prodotto

e stagionato sopra i 900 metri appartiene ai territori amministrativi dei nove comuni

menzionati nel suddetto Disciplinare e può portare la menzione “di Alpeggio”.

Storia Le prime tracce storiche del Raschera si hanno in un documento comunale di

Pamparato a fine ‘400. La sua produzione risale quindi a molti secoli fa, ma solo negli

anni ’70, di fronte al concreto rischio di estinzione di questo prodotto artigianale che

faceva parte della storia e tradizione locale, vi fu la formazione della “Confraternita

della Raschera e del Bruss” per promuovere e sostenere la riscoperta.

Commercializzazione Il prodotto è immesso in commercio tutto l’anno nella tipologia Raschera DOP

(etichetta verde), con eventuale aggiunta della dicitura “D’Alpeggio” (etichetta gialla),

se prodotto e stagionato ad una quota superiore ai 900 metri s.l.m. in nove comuni

definiti. É commercializzato in forme intere, a tranci, porzionato e preconfezionato.

Dati di produzione Produzione Fatturato

Raschera

(Kg o Lt) (Mln €)

2014 775,728 5,95

2013 750,614 5,05

2012 714,57 4,63

Per l’anno 2015 i dati di produzione sono di 96.697 forme che corrispondono a 748,89

tonnellate.

Organismo di controllo INOQ – ISTITUTO NORD OVEST QUALITÀ

Organismo dei CONSORZIO TUTELA FORMAGGIO RASCHERA DOP

produttori

8

TOMA PIEMONTESE DOP

Descrizione prodotto La Toma Piemontese DOP è un formaggio semicotto prodotto con latte vaccino

intero per la tipologia a Pasta Morbida o parzialmente scremato per la tipologia a

Pasta Semidura, detta anche Semigrasso. Il latte è ottenuto da animali

appartenenti a razze autoctone pure o incrociate con la razza Frisona.

Metodo di produzione Il latte deve provenire da almeno due mungiture consecutive e deve essere lasciato

riposare fino a 12 ore per il formaggio a latte intero e fino ad un massimo di 24 ore

per il formaggio Semigrasso. La massa viene poi posta in caldaia, mantenuta in

agitazione e portata alla temperatura di coagulazione, quindi viene aggiunto caglio

di pellette di vitello. Seguono varie rotture della cagliata. La cagliata viene poi

lasciata riposare, riposta nelle fascere (stampi), pressata e lasciata sgrondare.

Infine, avviene la salatura a mano con sale grosso o in salamoia. Le forme vengono

stagionate in cave tradizionali o in luoghi adatti per almeno 15 giorni ( 6 kg).

Aspetto e sapore La Toma Piemontese DOP ha forma cilindrica e peso compreso tra 1,8 e 8 kg. Il

formaggio a Pasta Morbida presenta una crosta elastica e liscia di colore paglierino

chiaro o bruno rossiccio a seconda della stagionatura; la pasta è di colore bianco

paglierino, di struttura morbida con occhiatura minuta e diffusa. Il sapore è dolce e

gradevole, leggermente acidulo e salato, l’aroma delicato. La Toma Piemontese

DOP a Pasta Semidura ha una crosta poco elastica di colore che va dal paglierino

carico al bruno rossiccio; la pasta è di colore bianco o paglierino con occhiatura

minuta e diffusa. Il sapore è intenso e armonico, l’aroma fragrante.

Zona di produzione La Toma Piemontese DOP può essere prodotto e stagionato nel territorio

amministrativo delle province di Cuneo, Torino, Biella, Novara, Verbania, Vercelli e

in alcuni comuni previsti dal Disciplinare di Produzione appartenenti alle province

di Asti e Alessandria.

Storia Le origini della Toma Piemontese DOP risalgono all’epoca romana, anche se solo a

partire dall’anno Mille si registrano citazioni che ne identificano con precisione le

caratteristiche. Testimonianze scritte dimostrano che nel XIV secolo la presenza

della Toma è registrata in gran parte del territorio piemontese.

Commercializzazione Il prodotto è immesso in commercio tutto l’anno nelle tipologie: Toma Piemontese

DOP a Pasta Morbida e Toma Piemontese DOP a Pasta Semidura (Semigrasso). E’

commercializzato in forme intere, a tranci, porzionato e preconfezionato. Deve

recare sulla faccia l’etichetta con denominazione, logo prodotto, logo comunitario,

numero dello stabilimento e l’eventuale scritta “latte crudo”.

Dati di produzione

Produzione Fatturato EXPORT

Toma Piemontese DOP

(Kg o Lt) (Mln €) (Mln €)

2014 999,092 7,79 0,88

2013 981,633 8,25 0,82

2012 928,48 7,89 0,91

Per l’anno 2015 i dati di produzione sono di 218.419 forme che corrispondono a

973,16 tonnellate.

Organismo di controllo INOQ – ISTITUTO NORD OVEST QUALITÀ

Organismo dei produttori CONSORZIO TUTELA FORMAGGIO TOMA PIEMONTESE DOP 9CASTELMAGNO DOP

Descrizione prodotto Il Castelmagno DOP è un formaggio a pasta semidura, prodotto con latte vaccino crudo

intero e piccole aggiunte di latte ovino o caprino (5-20%) proveniente da bovine

alimentate con foraggi, freschi o affienati, della zona di produzione.

Metodo di produzione Il latte viene riscaldato alla temperatura di 30-38°C e fatto coagulare con caglio liquido

di vitello. La cagliata viene frantumata, lasciata depositare e successivamente riposare

per almeno 18 ore. Dopodiché viene trasferita in appositi recipienti e immersa nel siero

delle lavorazioni precedenti per circa 2-4 giorni per completare la fermentazione ed

infine viene rotta e finemente tritata, rimescolata e salata. Il prodotto viene avvolto in

un telo e deposto nelle fascelle di formatura per almeno un giorno, dove viene

sottoposto a pressatura manuale o meccanica. La maturazione deve essere effettuata

in luoghi freschi e umidi. Durante la stagionatura, che dura almeno 60 giorni, le forme

sono poste su scaffali di legno, periodicamente lavate e rivoltate.

Aspetto e sapore Il Castelmagno DOP ha forma cilindrica (peso tra i 2 e i 7 kg). La crosta è sottile e liscia

di colore giallo-rossastra nelle forme più fresche mentre tende ad un aspetto rugoso

nelle forme più stagionate. La pasta, molto friabile e priva di occhiature, è di colore

bianco avorio con tendenza al giallo-ocra e presenta venature blu-verdi nelle forme

invecchiate. Il sapore è delicato se poco stagionato, saporito e piccante se stagionato.

Zona di produzione Il Castelmagno DOP può essere esclusivamente prodotto, stagionato e confezionato nel

territorio amministrativo di tre comuni dell’alta valle grana: Castelmagno, Pradleves e

Monterosso Grana in provincia di Cuneo. Dagli stessi comuni deve anche provenire il

latte destinato alla produzione.

Storia Secondo la tradizione il Castelmagno DOP, nato dalla creatività dei pastori dell’Alta

Valle Grana, ha origini antiche: le prime forme furono prodotte già nel XII secolo.

Questo formaggio è stato riscoperto a livello nazionale e internazionale, grazie alla

razionalizzazione e standardizzazione delle tecniche artigianali di produzione.

Commercializzazione Il prodotto è immesso al commercio nella tipologia Castelmagno DOP, con eventuale

aggiunta della menzione “Prodotto della Montagna” e della menzione “Di Alpeggio”. É

commercializzato in forme intere, a tranci, porzionato e preconfezionato. Deve recare

sulla faccia il logo prodotto impresso durante la formatura.

Dati di produzione

Produzione Fatturato

Castelmagno

(Kg o Lt) (Mln €)

2014 775,728 5,95

2013 196,351 1,78

2012 227,57 2,12

Per l’anno 2015 i dati di produzione sono di 38.590 forme che corrispondono a 215,78

tonnellate.

Organismo di controllo INOQ – ISTITUTO NORD OVEST QUALITÀ

Organismo dei CONSORZIO TUTELA FORMAGGIO CASTELMAGNO DOP

produttori

10MERCATI TARGET INDIVIDUATI

I mercati target individuati, a seguito dell’analisi di mercato e della raccolta fabbisogni dei proponenti, sono

Germania, Danimarca e Svezia.

Si tratta di mercati di sbocco già molto importanti per i prodotti agroalimentari italiani, ma sui quali ci sono

ampi spazi di miglioramento per quanto riguarda le produzioni di qualità riconosciuta, sia italiani, sia europei in

generale. I prodotti DOP, infatti, rappresentano il livello più elevato delle qualità certificate e tutelate dall’UE. Si

contraddistinguono in quanto sono originari di una specifica zona geografica e presentano caratteristiche

dovute essenzialmente o solamente ad un particolare ambiente geografico, inclusi i fattori naturali e umani, e

vengono prodotti e trasformati esclusivamente in un determinato territorio. Questo è il vero vantaggio

competitivo di queste produzioni, valido non solo per i prodotti piemontesi qui rappresentati, ma per tutte le

denominazioni di qualità prodotte sul territorio europeo.

IL MERCATO DEL FORMAGGIO A LIVELLO MONDIALE ED EUROPEO 3

Il formaggio è tra i principali cibi nei modelli di consumo alimentare nel mondo, ma la forte segmentazione del

mercato, sia a livello di provenienza che di tipologia di prodotto, rende difficoltoso l’orientamento del

consumatore che è passato in pochi anni dal formaggio locale a quello “globalizzato”. La crescita del mercato del

formaggio a livello mondiale è stata dovuta in gran parte all’implementazione degli accordi commerciali

internazionali del WTO che ha reso più facile la circolazione dei prodotti alimentari nel mondo. Per il settore

caseario ciò ha significato crescenti pressioni al ribasso sui prezzi, a fronte di quantità sempre in aumento,

analogamente a quanto è accaduto per altri prodotti importanti nel commercio agroalimentare. Per l’Italia, paese

dove tradizionalmente il formaggio riveste un ruolo prominente, sia nella produzione che nel consumo, l’effetto di

questa trasformazione del commercio mondiale è stato molto rilevante, determinando una reazione dei caseifici

nazionali e un riposizionamento in senso qualitativo della filiera, facilitato dalla presenza di marchi già largamente

conosciuti nel mondo. Nel commercio internazionale, dove la presenza di prodotti a basso costo e con

denominazioni simili distorce la corretta percezione della qualità nei consumatori, i produttori italiani con la filiera

DOP hanno inteso restituire al formaggio il suo valore, garantendo nel contempo uno standard qualitativo

ottimale.

3

“Grana Padano e Parmigiano Reggiano - Dal mercato mondiale del formaggio al prodotto DOP, un comparto italiano di

grande valore” – Monte dei Paschi di Siena (settembre 2016)

11A livello mondiale, la produzione di formaggi nel 2016 è stato pari a circa 22,7 milioni di tonnellate, e nel corso

degli anni a venire l’Ocse prevede una situazione di sostanziale equilibrio di domanda e offerta, con volumi in

crescita: sebbene maturo, il mercato mondiale del formaggio è tutt’ora in espansione. La crescita media stimata

per il mercato del formaggio nel mondo è di circa l’1,35% all’anno per i prossimi dieci anni e le quantità prodotte

dovrebbero superare 26 milioni di tonnellate nel 2025. Per quanto riguarda la domanda di formaggi dei Paesi

dell’Europa Occidentale, nel periodo 2015-2020, si prevede una crescita molto contenuta (+0,6%)4.

L’Unione Europea è leader nella produzione e nel consumo di formaggio con oltre 9 milioni di tonnellate prodotte

nel 2015, seguono gli Stati Uniti con circa 5,3 milioni di tonnellate annue.

4

“I Formaggi, mercati e tendenze” – Fondosviluppo, Export&Mercati n. 4 (aprile 2016)

12L’Italia è il terzo produttore con oltre un milione di tonnellate, dopo Germania (2,3 milioni di tonnellate) e Francia

(1,7 milioni di tonnellate).

Questo grafico ci permette di osservare che a livello di consumo pro-capite l’Europa detiene il primo posto. Ciò ci

porta a concludere che questa è l’area dove i modelli di consumo alimentare sono orientati maggiormente verso il

formaggio, ma anche che i flussi commerciali primari sul formaggio sono intra-europei.

I paesi europei sono protagonisti nelle esportazioni di formaggio: ai primi posti sono Germania, Olanda, Francia e

Italia. La somma del valore delle loro esportazioni ha generato oltre 13 miliardi di dollari di fatturato nel 2015.

IL MERCATO DEL VINO A LIVELLO MONDIALE ED EUROPEO

Considerando i primi nove mesi del 2016 si evidenzia, secondo elaborazioni Ismea su dati Ihs/Gta, un lieve

rallentamento nella domanda mondiale di vino. In termini quantitativi pesa il -5% delle importazioni della

Germania a cui si aggiunge anche il -1% fatto registrare dal Regno Unito. Sostanzialmente stabili, invece, le

richieste degli Stati Uniti e del Canada, mentre in Asia si assiste all’incremento a due cifre delle importazioni da

parte della Cina a cui si affianca il -4% di quelle giapponesi. In calo anche la domanda di Svizzera, Belgio e Russia.

13Sul fronte dell’export è la Spagna ad avere subito il maggior taglio delle richieste (-8%) da imputare

essenzialmente al vino sfuso (-10%) che rappresenta il 57% del totale esportato dal Paese iberico. Di contro si

segnala il lieve incremento degli introiti, determinato dal +4% realizzato dai vini spagnoli in bottiglia. Bene anche il

segmento degli spumanti. In lieve flessione, sia a volume che a valore, l’export della Francia, mentre l’Italia è

l’unico dei tre grandi Paesi esportatori europei ad aver messo a segno un aumento sia in termini di quantità che di

corrispettivi. Situazioni alterne nel Nuovo Mondo, dove si registra una decisa riduzione delle esportazioni degli

Stati Uniti, a cui si aggiunge il -5% dell’Argentina. Cresce, invece, l’export del Cile e della Nuova Zelanda, mentre

l’Australia è ferma sui livelli dello stesso periodo dello scorso anno.

In relazione al settore vitivinicolo mondiale, nel medio periodo (2015/2020), si prevede che i volumi totali di

vendita e il valore totale delle vendite nel mercato mondiale del vino rosso, rosé, bianco e sparkling

continueranno a registrare performance ampiamente positive. Per il vino rosso è attesa una crescita dei volumi e

del valore totali di vendita pari, rispettivamente, al +17,7% e al +10,4%.

LE PRODUZIONI AGROALIMENTARI EUROPEE ED IL SETTORE DELLE CERTIFICAZIONI DI QUALITÀ 5

I prodotti dell'eccellenza agroalimentare europea sono frutto di una combinazione unica di fattori umani ed

ambientali caratteristica di un determinato territorio. Per questo motivo, l'Unione Europea, detta regole precise

per la loro salvaguardia, prevedendo l'istituzione di appositi regimi normativi di qualità.

L’Italia è il paese europeo con il maggior numero di riconoscimenti, 846 su un totale di 3.252 (il 26%),

confermandosi prima sia nel settore del food che del wine, seguita dalla Francia.

5

“Grana Padano e Parmigiano Reggiano - Dal mercato mondiale del formaggio al prodotto DOP, un comparto italiano di

grande valore” – Monte dei Paschi di Siena (settembre 2016)

14I grafici mostrano che l’Italia, con circa il 26% delle registrazioni complessive, è il primo paese in Europa per i

“prodotti qualitativi riconoscibili” superando nettamente la Francia e gli altri principali paesi produttori.

Tutelare i consumatori e proteggere il mercato da pratiche sleali sono tra i principali obiettivi dei marchi DOP

(denominazione di origine protetta), IGP (indicazione geografica protetta), STG (specialità tradizionale garantita)

ed IG (Indicazione geografica) registrati presso l’Unione Europea.

Quello dei prodotti alimentari a marchio garantito UE è un settore che dal 2000 in poi ha conosciuto una forte

espansione in Italia, sia in termini di aziende, che di superfici e di marchi. La produzione italiana nel 20146 ha

raggiunto nel comparto wine circa 2,8 miliardi di bottiglie per un valore di circa 7 miliardi di euro, mentre per il

food le tonnellate prodotte sono state 1,47 per circa 6,38 miliardi di Euro. I prodotti DOP sono il massimo della

qualità certificata e protetta dall’Ue. Sono originari di una determinata zona geografica e presentano

caratteristiche dovute essenzialmente o esclusivamente ad un particolare ambiente geografico (inclusi i fattori

naturali e umani) e vengono prodotti e trasformati esclusivamente in un delimitato territorio. Ad Agosto 2016 i

prodotti DOP italiani riconosciuti dall’Ue sono 405 per il Wine e 165 per il food.

6

Rapporto ISMEA Qualivita (2015)

15I prodotti IGP raggruppano le specialità agroalimentari di pregio riconosciute e tutelate dall’Ue. Si caratterizzano

in quanto sono originarie di una specifica zona geografica, possiedono una determinata qualità, reputazione o

altre caratteristiche attribuibili ad uno specifico territorio, ossia vengono almeno prodotte e/o trasformate in una

delimitata zona geografica. Ad Agosto 2016 le IGP italiane riconosciute dall’Ue sono 118 per il wine e 117 per il

food.

I prodotti STG (Specialità tradizionali garantite) comprendono le preparazioni riconosciute e tutelate dall’Ue, le

cui peculiarità non dipendono dall’origine geografica ma da una composizione tradizionale del prodotto, una

ricetta tipica o un metodo di produzione tradizionale. Le singole specialità Stg si possono produrre sia nell’intero

territorio nazionale sia negli altri Paesi Ue. Un medesimo prodotto Stg può essere certificato da più Organismi di

controllo, mentre ciascuna Dop o Igp viene certificata da un solo Organismo. Anche nel 2016, la Mozzarella e la

Pizza napoletana si confermano le uniche specialità tradizionali italiane riconosciute dall’Ue.

I FORMAGGI DOP IN EUROPA

Il precedente grafico mostra la produzione di formaggi DOP in Europa che vede come paesi leader Francia e Italia:

insieme producono 103 formaggi con certificazione di qualità sul totale europeo di 234, circa il 45%.

Tutti i paesi della fascia mediterranea, Spagna, Grecia e Portogallo, giocano comunque un ruolo importante nella

produzione di formaggi. Il Regno Unito si colloca al primo posto tra i paesi non latini con 15 formaggi a marchio

16DOP. Il basso numero di formaggi DOP prodotti da Germania e Olanda, dimostra la vocazione produttiva

tipicamente industriale, essendo due dei principali esportatori.

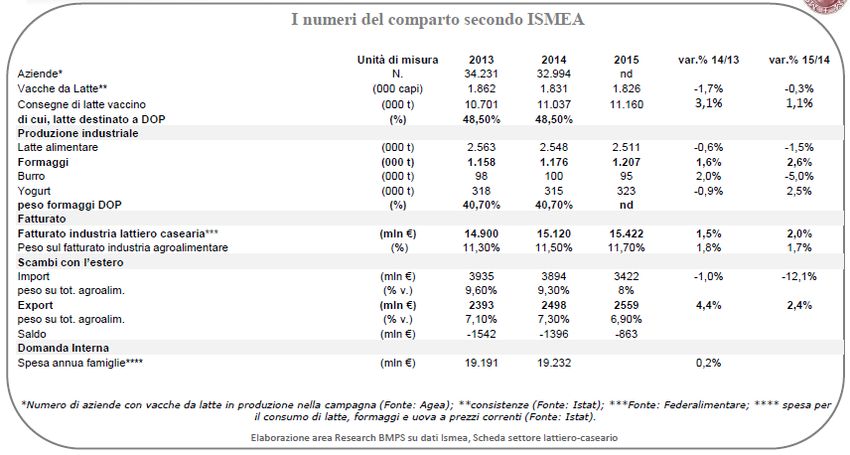

LA SITUAZIONE COMPARTI VITIVINICOLO 7 E LATTIERO- CASEARIO 8 ITALIANI

La precedente tabella mostra i numeri complessivi del comparto lattiero caseario, per quanto riguarda la

produzione industriale di formaggio si osserva nel 2015 una crescita del 2,6%, con una quota che nel 2014 era del

40,7% destinata alle produzioni a marchio certificato. Anche il fatturato del comparto si mostra in crescita nel

2015 del 2%. Buoni anche i segnali dell’export che chiude in positivo il 2015 del 2,4%.

Restano toniche le performance verso i mercati esteri dei prodotti lattiero caseari. Nel periodo gennaio-aprile

2016 le esportazioni di formaggi sono aumentate del 7,1% in volume e del 5,0% in valore.

La Francia è il principale paese di sbocco, sebbene la crescita registrata nei primi quattro mesi dell’anno 2016

risulti più bassa (+5,5%), rispetto a quanto evidenziato per i flussi diretti verso Germania (+8,4%) e Regno Unito

(+14,0%). Resta da vedere l’effetto sulle esportazioni del Brexit e del rafforzamento dell’Euro verso la Sterlina.

In merito al comparto vitivinicolo italiano, i dati di Wine Monitor sull’export di vino italiano per il 2015,

evidenziano una crescita nei valori di circa il 6%, permettendo in tal modo di arrivare a chiudere l’anno con un

nuovo record: 5,4 miliardi di euro contro i 5,1 dell’anno passato.

Un sostegno non indifferente è arrivato anche dal rafforzamento del dollaro e della sterlina inglese che hanno

così permesso ai nostri produttori, non solo di essere più competitivi sui due principali mercati mondiali di

importazione, ma anche di garantirsi una plusvalenza dal tasso di cambio.

La riduzione delle vendite all’estero dei vini sfusi non è solo il risultato di una minor disponibilità di prodotto, ma

anche di un continuo pressing competitivo portato avanti dalla Spagna che, anche nel 2015, ha incrementato

l’export di questa tipologia di oltre il 10% in volume, ma a fronte di prezzi più bassi di un analogo 10%. Ormai più

di un litro su tre di vino sfuso commercializzato nel mondo è di origine spagnola. Sempre in base ai dati di Wine

7

“TENDENZE – Vino” – Ismea (dicembre 2016)

8

“Grana Padano e Parmigiano Reggiano - Dal mercato mondiale del formaggio al prodotto DOP, un comparto italiano di

grande valore” – Monte dei Paschi di Siena (settembre 2016)

17Monitor, in relazione alla tipologia di vini sparkling, continua il momento d’oro del Prosecco che fa segnare nuovi

record d’esportazione nel mercato nordamericano (USA e Canada), inglese, svizzero e scandinavo (Svezia e

Norvegia in particolare), mentre al contrario, il 2015, non sarà annoverato tra gli anni migliori per quanto riguarda

l’export dell’Asti. A vendemmia ormai archiviata, la produzione italiana di vino 2016 appare particolarmente

abbondante e non lontana dai livelli dello scorso anno, quando sono stati superati i 50 milioni di ettolitri.

C’è ancora un po’ di incertezza, relativamente al segno della variazione rispetto allo scorso anno, perché le piogge

di settembre hanno un po’ cambiato gli esiti delle previsioni fatte fino a quel momento. Sembra essersi

consolidata la crescita in Emilia Romagna, Veneto e Piemonte; mentre in Trentino Alto Adige le perdite sono state

inferiori alle aspettative, situazione analoga in Sicilia. In Lombardia, invece, la flessione stimata inizialmente è

sembrata ottimistica. La Puglia presenta uno scenario molto variegato, con perdite pesanti su alcune varietà ed

incrementi altrettanto importanti su altri.

Ad una produzione comunque abbondante si devono aggiungere anche le giacenze, che al 31 luglio ammontano a

42,7 milioni di ettolitri. Qualunque sia il segno della variazione rispetto allo scorso anno, comunque, l’Italia si

conferma primo Paese produttore in un contesto in cui i volumi mondiali, secondo stime Oiv, sembrano attestarsi

a 260 milioni di ettolitri, - 5% sul 2015. La Ue nel suo complesso si presenta con 165,6 milioni di ettolitri, contro i

167 della campagna precedente (-4%), con la Francia attestata a 43,2 milioni di ettolitri (-10% su base annua). In

lieve crescita, secondo le prime stime, la Spagna ma senza discostarsi troppo dai 37 milioni di ettolitri del 2015.

Nel Nuovo Mondo la produzione 2016 è stata del 10% inferiore rispetto all’anno precedente, con Cile, Sud Africa

e Argentina che hanno registrato riduzioni vicine o superiori al 20%. In lieve incremento, invece, sia gli Stati Uniti

che l’Australia. Da segnalare che la Cina, con oltre 11 milioni di ettolitri, si sta affermando anche come produttore

e non più solo come importatore.

Intanto sul fronte del commercio estero, le elaborazioni dell’Ismea su dati Istat evidenziano che nei primi nove

mesi del 2016 l’export italiano ha fatto registrare segni positivi anche in termini di volumi. I 14,8 milioni di ettolitri

consegnati oltre confine da gennaio a settembre 2016, infatti, risultano in crescita del 1,4% su base annua. In

valore, nel periodo in esame, sono stati sfiorati i 4 miliardi di euro (+3,3%) e se le cose dovessero continuare così,

sembrerebbe raggiungibile a fine anno i 5,5 miliardi di euro.

Le variazioni in volume, seppur positive, sono ancora molto limitate in valore assoluto e, lo zoccolo duro di questa

progressione, ha un solo nome: spumanti (+21% a volume e +24% a valore), con la voce che comprende il

Prosecco che fa da locomotore (+28% a volume). La nota positiva arriva dal lieve recupero dello sfuso e in

particolare dai vini comuni (+2%), dopo un lungo lasso di tempo contrassegnato da importanti perdite. Molto

bene anche gli sfusi varietali. C’è però una certa preoccupazione sulla limitata crescita delle esportazioni di vini

fermi Doc-Docg, e soprattutto sulla riduzione per le Igt ferme.

Sul fronte passivo della bilancia commerciale si consolida la riduzione delle importazioni, soprattutto dalla Spagna

che resta comunque il primo fornitore in volume. Del resto, all’abbondante produzione del 2015, ha fatto seguito

quella del 2016 altrettanto ricca ed il ricorso agli acquisti dall’estero è stato limitato.

18ANALISI DEL SETTORE AGROALIMENTARE DEI PAESI TARGET

Si presenta di seguito, una sintetica analisi del settore agroalimentare dei Paesi target individuati dalla presente

proposta progettuale.

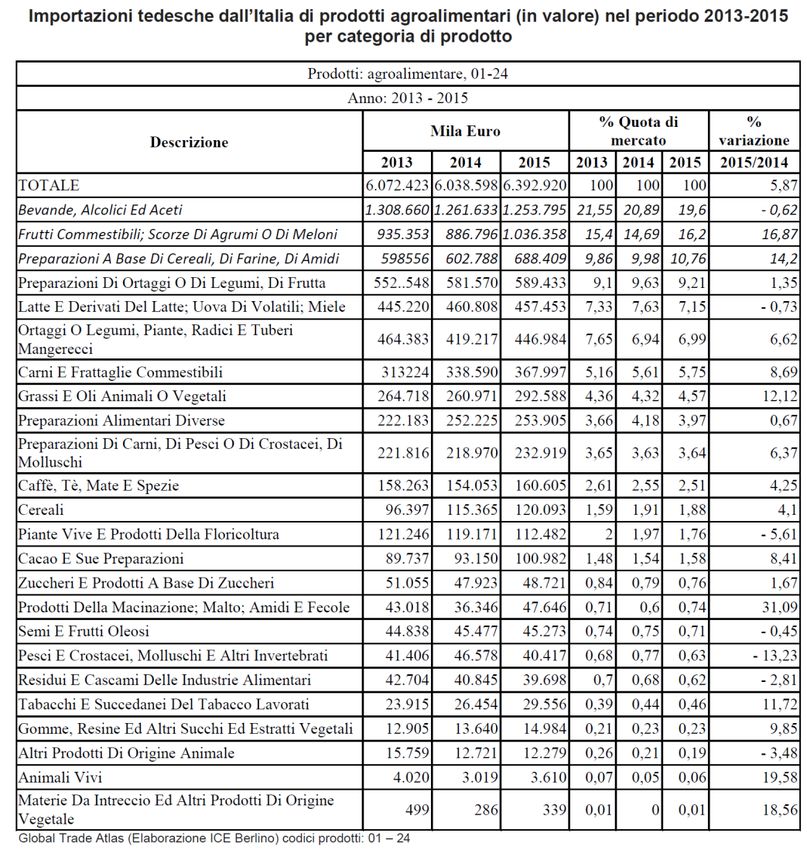

GERMANIA

Il mercato tedesco rappresenta, in termini di volumi, il principale sbocco di prodotti agroalimentari italiani, come

evidenziato nella tabella sottostante.

19In particolare, per quanto riguarda i prodotti oggetto della presente proposta, si tratta di un mercato molto

interessante alla luce dei consumi medi pro capite annui9, pari a 24,2 l/pax per il vino (fermo e frizzante) e 24,5

kg/pax per i formaggi.

Per questi ultimi, i consumi sono ormai stabili da anni, tuttavia si prevede un incremento di domanda per i

formaggi trasformati a pasta dura pari a +9,4% per il 2020 rispetto al 201510. Il formaggio, inoltre, è parte

integrante delle abitudini di consumo, dal momento che il 36% dei tedeschi lo acquista più di una volta a

settimana e il 24% lo acquista circa 2 o 3 volte al mese, con una domanda che si sta inoltre spostando verso

formaggi a lunga stagionatura e a pasta dura (+18,5% nel periodo 2010-2014), con sempre maggior richiesta di

prodotti senza additivi e senza coloranti 11.

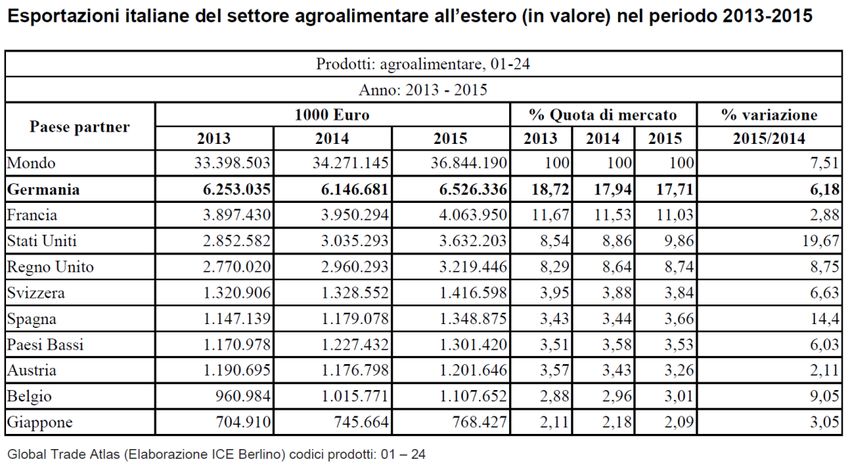

Già oggi l’Italia è uno dei principali partner della Germania per quanto riguarda le importazioni di prodotti

agroalimentari, situandosi al terzo posto complessivo (dopo Paesi Bassi e Francia) con una quota di mercato

complessiva pari al 7,57% nel 2015 e una variazione dei volumi di +5,87% rispetto al 2014 12. Si riportano in

particolare i dati relativi ai due comparti in oggetto13.

Per il vino, infatti, la Germania è il secondo mercato mondiale dopo gli Stati Uniti d’America e nel 2015 ha

assorbito il 17,8% delle esportazioni, con una quota di mercato del 36,4%14. L’andamento nel quinquennio 2012-

2016 è risultato stabile, con una lieve crescita del 0,2%. La voce più importante sono i vini rossi DOP/IGP (37,5%).

9

“Il mercato tedesco e l’interscambio italo-tedesco del settore agroalimentare” – ITA Italian Trade Agency, Istituto per il

Commercio Estero, Ufficio di Berlino (gennaio 2017)

10

“I Formaggi, mercati e tendenze” – Fondosviluppo, Export&Mercati n. 4 (aprile 2016)

11

“Il mercato tedesco del settore lattiero caseario” – ITA Italian Trade Agency, Istituto per il Commercio Estero, Ufficio di

Berlino (marzo 2016)

12

Global Trade Atlas (Elaborazioni ICE Berlino), codici prodotti: 01-24

13

Global Trade Atlas (Elaborazioni ICE Berlino)

14

“Il mercato tedesco dei vini di uve fresche” – ITA Italian Trade Agency, Istituto per il Commercio Estero, Ufficio di Berlino

(marzo 2017)

20Il principale punto di debolezza del mercato agroalimentare tedesco è la sua tradizionale sensibilità al prezzo,

che risulta essere (sia per il vino sia per i formaggi) il principale driver di acquisto dopo il sapore15. Secondo

i dati di ITA Italian Trade Agency, Istituto per il Commercio Estero, Ufficio di Berlino del gennaio 2017, solo il 31%

degli intervistati16 ritiene rilevante la provenienza regionale nella scelta d’acquisto. Conseguenza della fortissima

sensibilità all’aspetto economico, è un livello dei prezzi relativamente basso e la quasi totale assenza di

fidelizzazione nei prodotti di uso quotidiano. Addirittura, secondo un sondaggio specifico17, il 46% dei

consumatori tedeschi intervistati non considera alcuna differenza di qualità tra i prodotti private label e i prodotti

di marca. Questo diventa particolarmente rilevante nel comparto lattiero-caseario, per cui il consumatore

tedesco preferisce cambiare prodotto, piuttosto che cercarlo in un altro punto vendita18. Questo costituisce

potenzialmente un problema per le produzioni europee di qualità, che rischiano di non riuscire a far

riconoscere in termini economici il loro maggior valore intrinseco. Va però rilevato che in questi ultimi anni si è

osservata un’invesione di tendenza, con una crescente attenzione da parte del consumatore verso la qualità.

Sempre più consumatori, infatti, sono disposti a pagare un premium price per prodotti di qualità superiore. Ne è

prova il fatto che gli operatori attivi sul mercato hanno reagito con azioni di premiumizzazione di prodotti nuovi o

già esistenti19. Il grafico seguente illustra le modalità con cui si forma la scelta d’acquisto per quanto riguarda i

vini: il prezzo continua ad essere il principale driver, tuttavia emergono in maniera evidente considerazioni sulla

tipologia e sulla zona di produzione20.

15

“Il mercato tedesco e l’interscambio italo-tedesco del settore agroalimentare” – ITA Italian Trade Agency, Istituto per il

Commercio Estero, Ufficio di Berlino (gennaio 2017) - Fonte: Statista 2017, da un questionario realizzato a settembre 2016 su

un campione di consumatori tra i 18 e i 65 anni.

16

Fonte: Statista 2017

17

Fonte: Mintel 2016 (campione di consumatori di età superiore ai 16 anni)

18

“Il mercato tedesco del settore lattiero caseario” – ITA Italian Trade Agency, Istituto per il Commercio Estero, Ufficio di

Berlino (marzo 2016)

19

“Il mercato tedesco e l’interscambio italo-tedesco del settore agroalimentare” – ITA Italian Trade Agency, Istituto per il

Commercio Estero, Ufficio di Berlino (gennaio 2017)

20

“Il mercato tedesco dei vini di uve fresche” – ITA Italian Trade Agency, Istituto per il Commercio Estero, Ufficio di Berlino

(marzo 2017)

21Questa nuova tendenza rappresenta un’opportunità enorme per tutte le produzioni di qualità europee. Riuscire a

modificare le abitudini alimentari del consumatore tedesco medio, portandolo a preferire la qualità rispetto al

prezzo, aprirebbe infatti enormi spazi di mercato per tutte le produzioni europee DOP/IDP/STG. Ad oggi, la

principale fonte di informazione in relazione ai prodotti agroalimentari è il punto vendita stesso (78%), seguito

dall’etichettatura e da eventuali marchi o certificazioni (64%)21. Questo conferma che il consumatore inizia a

prestare attenzione alla componente qualitativa del prodotto.

I principali dati dei settori vinicolo e lattiero caseario del mercato tedesco22

I successivi grafici presentano le importazioni in Germania relative al comparto vinicolo e lattiero-caseario.

Settore: latte, yogurt, burro e formaggi

Settore: bevande alcoliche

21

“Il mercato tedesco e l’interscambio italo-tedesco del settore agroalimentare” – ITA Italian Trade Agency, Istituto per il

Commercio Estero, Ufficio di Berlino (gennaio 2017) - Fonte: Ministero Tedesco per l’Alimentazione e l’Agricoltura (BMEL

2017), sondaggio condotto sulla popolazione tedesca di età superiore ai 14 anni

22

Fonte: http://www.bperestero.it

22Analisi S.W.O.T. del mercato tedesco

Di seguito si riporta una tabella in cui si presenta una sintetica analisi S.W.O.T. [punti di forza (Strengths), i punti

di debolezza (Weaknesses), le opportunità (Opportunities) e le minacce (Threats)] del mercato tedesco.

Strengths Weaknesses

• Intensità dei legami economici e commerciali • Normative fiscali

con l'Italia • Forte presenza dei discount come canale

• Dimensione del mercato e posizione strategica distributivo dei prodotti agroalimentari

del Paese in Europa • Forte sensibilità del consumatore al prezzo

• Mancanza di barriere doganali • Scarso interesse agli aspetti qualitativi dei

• Utilizzo di moneta unica (EURO) prodotti agroalimentari

• Forte apprezzamento del "Made in Italy" nel

consumatore medio tedesco

• Vantaggi del mercato interno europeo e quadro

politico, giuridico, economico stabile e

affidabile

• Vicinanza, in termini geografici e logistici, del

mercato tedesco

• Forte presenza di comunità di origini italiana

Opportunities Threats

• Alto posizionamento di prezzo e di qualità dei • Peggioramento della situazione economica e

prodotti agroalimentari italiani finanziaria della zona euro

• Possibile aumento delle quote di mercato

italiano attraverso un messaggio che punti su:

qualità e sicurezza, notorietà ed immagine,

tradizione e varietà

• Il settore dei prodotti agroalimentari presenta

consumi con un trend di crescita negli ultimi 5 e

10 anni

• Nei prossimi anni il trend dei consumi nel

settore dei prodotti agroalimentari si prevede

in crescita moderata

PRINCIPALI FABBISOGNI PRIORITARI AI QUALI RISPONDE LA STRATEGIA DI PROGETTO:

F.1 – Favorire la conoscenza delle caratteristiche e della tradizione dei prodotti agroalimentari di qualità e le

connotazioni di tipicità;

F.2 – Sviluppare la propensione all’acquisto di prodotti di qualità con un’ottimizzazione del rapporto

qualità/prezzo;

F.3 – Sostenere le imprese produttrici di prodotti di qualità oggetto del programma promozionale, attivando

azioni di comunicazione motivazionale per indurre il consumatore all’acquisto di prodotti di qualità.

23Puoi anche leggere