DIGITAL WEALTH MANAGEMENT HUB - GLOBAL WEALTHTECH VIEW 2020

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

DIGITAL WEALTH MANAGEMENT

HUB

GLOBAL WEALTHTECH VIEW

2020

Strategia, innovazione e finanza. Questi i tre elementi fondanti le attività del CeTIF Il Centro di Ricerca su Tecnologie, Innovazione e Servizi Finanziari (CeTIF) dal 1990 realizza studi e promuove ricerche sulle dinamiche di cambiamento strategico e organizzativo nei settori finanziario, bancario e assicurativo. Ogni anno CeTIF attiva più di 15 strutture di ricerca, quali Competence Centre e Osservatori, cui possono partecipare gli oltre 20.000 professionisti che sono parte del network e organizza oltre 10 workshop dedicati a banche assicurazioni e aziende non finanziarie con l’obiettivo di favorire fra i partecipanti lo scambio di esperienze e l’adozione di pratiche innovative. Le attività di ricerca si focalizzano principalmente sugli effetti dello sviluppo di nuove strategie, sull’innovazione normativa, sull’approfondimento di prassi organizzative e di processo e sugli effetti dell’introduzione dell’innovazione tecnologica. Tra i partner istituzionali di CeTIF figurano: Banca d’Italia, IVASS, ABI, ANBP, ANIA, AIPB e CONSOB. In seno a CeTIF è stato costituito il CEFIRS - Centre for European Financial Regulations Studies - un Osservatorio Permanente sulla regolamentazione nel settore finanziario, bancario e assicurativo. Inoltre è presente la struttura CeTIF Academy, scuola di Alta Formazione Universitaria, che si pone l'obiettivo di trasferire ai top e middle manager le conoscenze sviluppate in oltre vent’anni di ricerca. CeTIF - Università Cattolica Via Olona, 2 - 20123 Milano Tel. +39 02 7234.2590 E-mail: cetif@unicatt.it www.cetif.it

3

DIGITAL WEALT MANAGEMENT HUB | GLOBAL WEALTHTECH VIEW 2020

DIGITAL WEALTH MANAGEME NT HUB

GLOBA L WEA LTHTE CH VI EW

2020

We a l t h T e c h G l o b a l T r e n d s

AUTORI:

Chiara Frigerio

Carlo La Rosa

Federico Rajola

Tudor Andrei Sava

Clelia Tosi

In collaborazione con Banca Generali

Pubblicato nel mese di maggio 2020

Copyright © CeTIF. Tutti i diritti riservati.

Ogni utilizzo o riproduzione anche parziale

del presente documento non è consentita senza

previa autorizzazione di CeTIF.

DISCLAIMER: CeTIF assicura che il presente documento è stato realizzato con la massima cura e con

tutta la professionalità acquisita nel corso della sua lunga attività. Tuttavia, stante la pluralità delle fonti

d’informazione e nonostante il meticoloso impegno da parte di CeTIF affinché le informazioni contenute

siano esatte al momento della pubblicazione, né CeTIF né i suoi collaboratori possono promettere o

garantire (anche nei confronti di terzi) esplicitamente o implicitamente l'esattezza, l'affidabilità o la

completezza di tali informazioni. CeTIF, pertanto, declina qualsiasi responsabilità per eventuali danni, di

qualsiasi tipo, che possano derivare dall'uso delle informazioni contenute nel presente rapporto.

Si evidenzia, inoltre, che il presente rapporto potrebbe contenere proiezioni future o altre dichiarazioni in

chiave prospettica, circostanza che comporta rischi e incertezze. Si avvisano pertanto i lettori che tali

affermazioni sono solamente previsioni e potrebbero quindi discostarsi in modo considerevole dagli effettivi

riscontri ed eventi futuri. CeTIF declina fin d’ora qualsiasi responsabilità e garanzia in relazione a tali

proiezioni.

© CeTIF 2020 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento

Research Report 4

DIGITAL WEALT MANAGEMENT HUB | GLOBAL WEALTHTECH VIEW 2020

GLOBAL WEALTHTECH VIEW

Weal thT ech Gl obal Trend

1 PREFAZIONE: IL CONTESTO

TECNOLOGICO ED ECONOMICO

LA SPINTA INNOVATIVA DEL DIGITAL

2 NEL WEALTH MANAGEMENT

IL CLIENTE TRA DIGITALIZZAZIONE E

3 NUOVE ESIGENZE

STRATEGIE, PROCESSI E STRUMENTI A

4 SUPPORTO DEL BANKER DIGITALE

BANCA GENERALI IN THE DIGITAL

5 WEALTH

I NUOVI PLAYER: LO SCENARIO

6 WEALTHTECH

Research Report | GLOBAL WEALTHTECH VIEW

5 PREFAZIONE: IL CONTESTO TECNOLOGICO ED

1

DIGITAL WEALT MANAGEMENT HUB | GLOBAL WEALTHTECH VIEW 2020

ECONOMICO

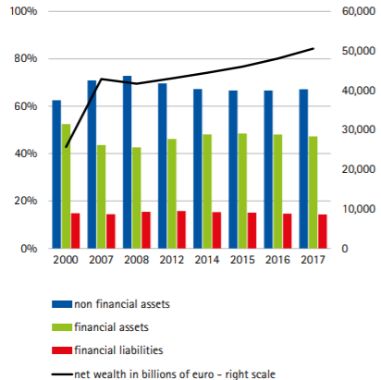

Il rapido ed esponenziale sviluppo (Fig. 1.2): la maggior parte (> del 25%) del

tecnologico ed economico ha gettato le patrimonio finanziario è detenuto in liquidità

basi per la nascita di nuovi mercati, player, (contanti e depositi), seguiti dai principali

norme e innovativi metodi di consumo. strumenti assicurativi e di protezione. Un

Allo stesso tempo ha portato a numerosi ulteriore indicatore di cambiamento

rischi e svariati errori strategici, fallimenti e economico è inoltre il livello di utilizzo di

ripercussioni negative all’interno del mercato prodotti finanziari base come i conti

a causa della crescente incertezza verso il correnti, le carte di credito e le carte di

futuro. debito vedono un netto aumento a livello

In questo contesto, anche il settore del europeo tra il 2011 e il 2017.

Wealth Management si trova in un

momento di cambiamento

estremamente dinamico in cui tutti i player

devono destreggiarsi tra sfide ed

opportunità.

La più importante declinazione che tale

sviluppo tecnologico assume nel mercato

del Wealth Management è senza dubbio

quella portata dalla digitalizzazione, intesa

come una strategia di crescita e sviluppo

fondata su processi, prodotti e strumenti

digitali. Il processo di Digital Transformation

che ne deriva incentiva quindi gli Istituti Fig. 1.1 Household net wealth: level and composition

Finanziari a innovare i propri modelli di

business secondo due direttrici:

l’immediatezza e la personalizzazione.

Dal punto di vista macroeconomico,

invece, risulta esserci stato un cambiamento

meno accentuato rispetto a quello

tecnologico. Infatti la ricchezza media

detenuta dai risparmiatori europei ha

registrato, nell’ultimo decennio, una lieve ma

costante crescita (Fig. 1.1). Allo stesso

modo la composizione degli asset

finanziari detenuti rimane stabile nel tempo

Fig. 1.2 Household net wealth: level and composition

Fonte: Report on financial investments of Italian households, CONSOB, 2018

© CeTIF 2020 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento

All’interno di questo scenario di evoluzione 6

DIGITAL WEALT MANAGEMENT HUB | GLOBAL WEALTHTECH VIEW 2020

e cambiamento diverse sono le attività

promosse nell’ambito di individuare e

analizzare i trend in atto, tra queste vi è la

collaborazione tra CeTIF – Università

Cattolica e Banca Generali che ha

portato alla stesura di questo rapporto di

ricerca.

Tale documento si prefissa l’obiettivo di

raccogliere e rappresentare lo stato

dell’arte delle evoluzioni nel settore del

Wealth Management analizzandone i

principali aspetti e player coinvolti. In

particolare: nel primo capitolo saranno

analizzati gli elementi chiave della

trasformazione in atto nel Wealth

Management. Nel secondo e terzo capitolo,

ci si concentrerà sull’analisi dell’evoluzione

dei due attori principali e delle loro

esigenze, il cliente e il Banker.

Successivamente, dopo un breve focus sul

ruolo di Banca Generali nel Digital Wealth

Management, passeremo ad analizzare i

nuovi player e i nuovi mercati che si

stanno sviluppando grazie alla tecnologia.

Research Report | GLOBAL WEALTHTECH VIEW

7 LA SPINTA INNOVATIVA DEL DIGITAL NEL

2

DIGITAL WEALT MANAGEMENT HUB | GLOBAL WEALTHTECH VIEW 2020

WEALTH MANAGEMENT

Fig. 2.1

Fonte: CeTIF –Università Cattolica del Sacro Cuore 2019

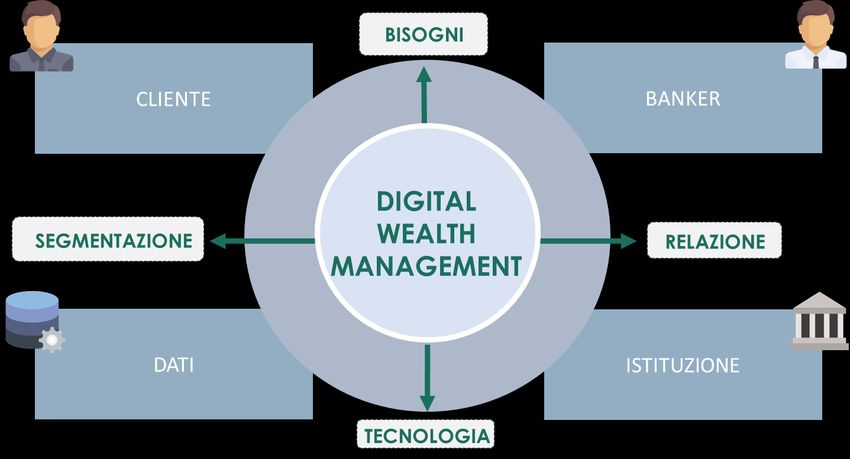

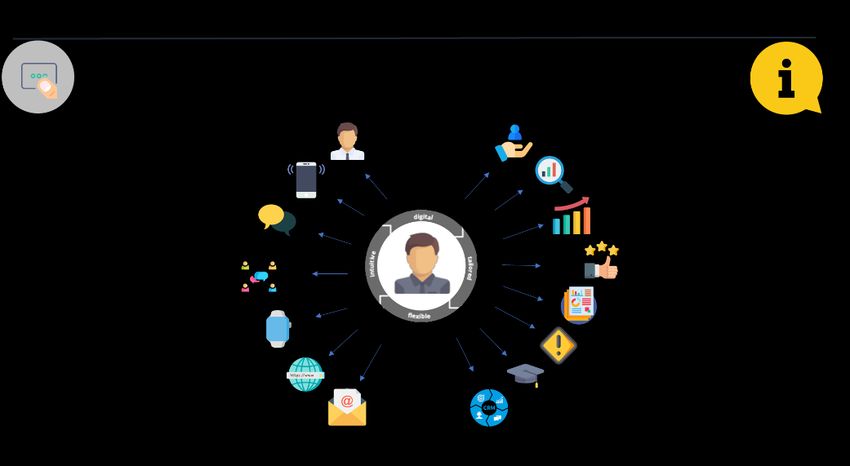

DIGITAL: SERVIZI, PRODOTTI E Una chiara visione dipende da evoluzioni

APPROCCI digitali di tipo sociale come l’avvento dei

social network e dei marketplace che

Il Digital Wealth Management (il cui ha fatto emergere, in tutti i settori e in

framework è raffigurato in Fig.2.1) particolare quello finanziario, una

rappresenta l’evoluzione del modello di crescente richiesta da parte degli utenti di

servizio nel settore Private/Wealth spinta personalizzazione, continuità e

dalla tecnologia e dagli approcci digitali. immediatezza della relazione e del

servizio.

La direzione strategica che ne deriva, mira

ad aumentare la capacità di soddisfare le Anche e soprattutto nel settore del Wealth

esigenze sia finanziarie sia non finanziarie Management il cliente si aspetta quindi di

dei clienti, di raggiungere in maniera più ritrovare queste caratteristiche nel

efficace i prospect e aumentare rapporto con la propria Banca ei

l’efficienza organizzativa e operativa Consulenti, se non addirittura con standard

dell’intero Istituto. più alti. In quest’ottica di «digitalizzazione

della domanda» gli Istituti rivestono un

Il più ampio Digital Approach che ne ruolo fondamentale di catalizzatore nella

deriva, inteso come approccio operativo relazione tra i clienti e i Banker

basa sull’insieme di tecnologie, modelli e garantendo da una parte la massima qualità

processi digitali, incarna tale evoluzione e dei servizi offerti e dall’altra incrementando

ha impatti ed effetti differenti su tutti i l’immediatezza e la semplificazione.

soggetti coinvolti nel settore del Wealth.

© CeTIF 2020 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento

In questo scenario, il Banker rimane tuttavia percepito dell’offerta e comunicarlo al 8

DIGITAL WEALT MANAGEMENT HUB | GLOBAL WEALTHTECH VIEW 2020

il primo e più rilevante attore in questo cliente offrendo una consulenza di alta qualità

contesto e infatti è chiamato a innovare le attraverso le risorse digitali a disposizione.

modalità, i processi e gli strumenti che

utilizza nella relazione con un cliente con VALUABLE INSIGHTS PER CREARE

esigenze ancora più complesse, per offrirgli NUOVE OPPORTUNITÀ

una sempre più vasta gamma di prodotti e

servizi.

Il fil rouge di questi approcci verso il Digital

IL RUOLO DI UNA DIGITAL Wealth Management è senza dubbio quindi il

ADVISORY dato, ossia la rappresentazione di

un’informazione sotto forma di valore

Un secondo aspetto cardine attraverso il elaborabile, che permette di sviluppare

quale si può analizzare la scala evolutiva del processi data-driven (che si autoregolino sulla

settore del Wealth Management è quello base dei dati raccolti) volti a semplificare i

definito come Global View, ossia la visione punti di contatto con i clienti permettendone

globalizzata abilitata anche in questo caso una conoscenza più accurata, migliorare le

dalla tecnologia. Questa chiave di lettura si attività dei Banker e abilitare i manager a

pone alla base della comprensione di come formulare strategie supportati da un flusso

tutti i player finanziari, che siano essi clienti, informativo costante e di qualità.

Banker o Istituti, si relazionino tra di loro

nel contesto attuale. Diventa dunque necessario raccogliere un

maggior numero di informazioni e

In tale scenario globale, la sfida che gli si pone strutturarle sotto forma di dati.

è dunque quella di sfruttare piattaforme Tradizionalmente tali le informazioni,

digitali che, attraverso un’interfaccia complesse e non strutturate, venivano

efficace e algoritmi evoluti, permettano la recepite, collezionate ed utilizzate dai

semplificazione dei processi ed efficientino le soggetti più prossimi al cliente, ossia il Banker

attività da svolgere. Per sfruttare al meglio e venivano raccolti nella sua «agenda».

tali tecnologie e traguardare queste priorità, L’avvento dei computer ha permesso un

il management deve essere dotato di primo step evolutivo mettendo a

strutture organizzative e processi disposizione software a supporto della

operativi più agili ed affidabili, atti a operatività del singolo Banker.

trasformare le informazioni in dati e i dati in

valore aggiunto tangibile per tutti i soggetti.

In questo senso diventa ancora più strategico

e determinante il ruolo del Banker che,

supportato da piattaforme e strumenti

integrati (anche in ottica Robo 4 Advisor),

deve saper interpretare il reale valore

Research Report | GLOBAL WEALTHTECH VIEW

9 Ormai da tempo la tecnologia permette di aggiunge la spinta normativa che mira allo

DIGITAL WEALT MANAGEMENT HUB | GLOBAL WEALTHTECH VIEW 2020

raccogliere tutti i dati generati in data-set sviluppo di servizi evoluti di consulenza in

aziendali offrendo la continua disponibilità di termini di ampliamento dell’offerta e

accesso a tutti i soggetti della catena del gestione del ciclo di vita del cliente,

valore. La centralizzazione delle coerentemente con i suoi bisogni e la sua

informazioni, di conseguenza, lascia tutela. Se applicata in maniera strategica la

autonomia e abilita l’arricchimento dei dati, normativa diventa un vero e proprio

definiti come «Valuable Insight», per offrire punto di contatto; infatti , dalle ricerche

all’Istituto una visione più completa dei condotte emerge che ogni punto di

clienti e poter pianificare strategie incontro tra il cliente e l’Istituzione, ma in

commerciali efficaci ed efficienti. particolare la compilazione dei questionari

MiFID/IDD/AML, deve essere visto come

È importante sottolineare che questo tipo di un «momento della verità» nel quale si

approccio innovativo alla gestione dei dati saggia la qualità dei servizi offerti e si

rappresenta una chiave di volta ascoltano le esigenze del cliente in modo

nell’operatività, solo se i processi e gli integrato per creare e sviluppare il vero e

strumenti vengono strutturati nell’ottica proprio valore aggiunto per il cliente, il

data-driven definita precedentemente. Tale Banker e l’Istituto stesso.

logica di trasformazione degli asset attuali

verso applicativi evoluti, come ad esempio il

Customer Relationship Management

(CRM), risulta difficile da raggiungere nel

breve periodo a causa della complessità e

dell’interconnessione delle infrastrutture

interne.

E’ quindi fondamentale abilitare la diffusione

di una cultura orientata al dato, che

consenta, da una parte di arricchire e

innovare i punti e i momenti di contatto con

il cliente come precedentemente indicato e,

dall’altra, di superare i silos informativi

esistenti tra le diverse funzioni aziendali che

guardando all’esterno dell’Istituto, tra i vari

stakeholder della catena del valore del

Wealth Management.

A questo scenario di trasformazione, si

Fig. 2.2

Fonte: CeTIF –Università Cattolica del Sacro Cuore 2019

© CeTIF 2020 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento

IL CLIENTE TRA DIGITALIZZAZIONE E NUOVE 10

3

DIGITAL WEALT MANAGEMENT HUB | GLOBAL WEALTHTECH VIEW 2020

ESIGENZE

L’EVOLUZIONE DIGITALE LA RELAZIONE DIGITALE

La trasformazione digitale è ormai un Dal punto di vista relazionale l’impatto che i

dato di fatto nella maggior parte degli ambiti Social Network hanno avuto è senza

e dei mercati. Ma è possibile andare a dubbio dirompente all’interno degli schemi

definire quanto questo fenomeno abbia un sociali. Gli oltre 3.484 miliardi di Utenti

impatto sulle persone? iscritti a social rappresentano un aggregato

Senza dubbio i principali strumenti di popolazione tale da rappresentare un

Hardware e Software sono ad oggi “continente virtuale” molto più ampio di

accessibili a prezzi contenuti, situazione che qualunque continente reale. Un secondo

ne permette una diffusione capillare. Nel dato estremamente rilevante risulta essere il

2019 la popolazione mondiale risulta essere Mobile infatti la maggior parte di questi

di 7.676 miliardi con un indice di utenti accedono tramite Smartphone (3.256

penetrazione di Internet del 57% (4.388 miliardi di utenti) facendo registrare rilevanti

miliardi) in forte aumento rispetto al 2018 tassi di crescita della connessione tra le

che registrava un indice di penetrazione del persone in tutto il mondo.

53% (+ 367 milioni di utenti). Inoltre il

numero di Utenti unici di Telefoni Un esempio concreto che è possibile

Cellulari è di 5.112 miliardi (+2% trovare in letteratura è quello della teoria

rispetto al 2018) e il numero di utenti di dei «6 gradi di separazione» (Stanley

social media ammonta a 3.484 miliardi con Milgram, 1967) ossia l’ipotesi secondo la

una penetrazione del 45% (+ 9% rispetto al quale ogni persona può essere collegata

2018). [Fonte We Are Social 2019] a qualunque altra persona o oggetto

attraverso una catena di conoscenze e

Alla luce di tale crescita e diffusione è relazioni con non più di 5 intermediari.

pienamente giustificabile la definizione di Questa teoria per anni ha sfidato sociologi e

«Evoluzione Digitale», in quanto ha una statistici. I primi dati relativi alla distanza tra

portata di cambiamento pari delle due persone emergono proprio dai social

precedenti evoluzioni sociali ed network e come vedremo il risultato ne è di

economiche. per sé influenzato:

• 2006 – 6,6 Gradi di Separazione.

I principali impatti che questa evoluzione calcolati con il supporto di

può avere nel modo di comportarsi e di

Microsoft attraverso MSN.10

consumare delle persone si possono

individuare sotto due aspetti: le relazioni e • 2011 – 4,74 Gradi di Separazione

i bisogni. calcolati attraverso la piattaforma

Facebook.11

Research Report | GLOBAL WEALTHTECH VIEW11 Un esempio molto concreto del concetto dei Il quadro che emerge da questi risultati è che i

DIGITAL WEALT MANAGEMENT HUB | GLOBAL WEALTHTECH VIEW 2020

Gradi di Separazione è rappresentato da modelli di acquisto Online hanno

LinkedIn che suddivide la connessione tra raggiunto un’importanza estremamente

due Utenti in 1°, 2° e 3°, in base a alla rilevante nei consumi delle persone e di

distanza tra le rispettive community. come il mercato non sia più né locale né

regionale ma globale.

IL CONSUMO DIGITALE

L’aspetto che emerge dallo sviluppo della

Questi risultati portano una prima risposta digitalizzazione nei rapporti sociali tramite i

alla domanda espressa precedentemente: la Social Network e i rapporti commerciali

digitalizzazione ha modificato il modo di tramite Marketplace Online è che la

relazionarsi anche e soprattutto perché tecnologia sta concretamente impattando

permette di avvicinare con facilità e e modificando il modo di relazionarsi delle

immediatezza persone e luoghi persone.

estremamente distanti.

Risulta di conseguenza necessario

Tuttavia emerge un’ulteriore considerazione approfondire i cambiamenti nei consumi e

su come sia cambiato il modo in cui le se questo tipo di Evoluzione Digitale abbia

persone si relazionino con il mercato degli impatti anche sui bisogni che le persone

nell’atto di acquistare beni e servizi. hanno, della loro gerarchia e se vi possano

Facendo riferimento ai principali 100 essere differenze rispetto ai modelli

Marketplace Online per numero di acquisti precedenti.

raggruppati nel Internet Retailer Online Dal punto di vista psicologico In Psicologia il

Marketplace Online Database emergono alcuni bisogno è la percezione della mancanza

dati che dimostrano quanto il modello di totale o parziale di uno o più elementi che

acquisto digitale abbia una portata globale e costituiscono il benessere della propria

una diffusione capillare: persona. La spinta a ricercare questi elementi

• $ 1.860 Miliardi spesi sui Marketplace non è necessariamente una motivazione

Online. sufficiente per agire. D'altro canto esistono

• + 23% Crescita del valore lordo delle condizioni di percezione, di inconsapevolezza

merci scambiate (rispetto al 2017). e pulsioni ad agire che non trovano la loro

• 61 Marketplace Online in Nord origine in uno stato di carenza.

America.

• 17 Marketplace Online in Asia. La “bussola” di riferimento utilizzata nello

• 14 Marketplace Online in Europa. studio e nell’analisi dei principali bisogni umani

• 5 Marketplace Online in America Latina. è quella della Gerarchia dei Bisogni dello

• 3 Marketplace Online in Medio Oriente psicologo americano Abraham Harold

e Africa. Maslow 14 che organizza una scala

[Fonte gerarchica dei bisogni suddivisa in 5

https://www.digitalcommerce360.com/produc differenti livelli, dai più elementari (necessari

t/online-marketplaces-database/] alla sopravvivenza dell'individuo) ai più

complessi (di carattere sociale).

© CeTIF 2020 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documentoL'individuo realizza sé stesso passando per i da e di come il digitale ne semplifichi il 12

DIGITAL WEALT MANAGEMENT HUB | GLOBAL WEALTHTECH VIEW 2020

vari stadi che devono essere soddisfatti in raggiungimento.

modo progressivo.

I livelli di bisogno concepiti da Maslow sono: Di seguito alcuni esempi esempio:

1. Le App di Delivery permettono in

• Bisogni fisiologici (fame, sete, ecc.); pochi semplici passaggi di ordinare e

• Bisogni di salvezza, sicurezza e ricevere a casa il cibo desiderato –

protezione; risposta più immediata ai Bisogni

• Bisogni di appartenenza (affetto, Fisiologici.

identificazione); 2. Le App di Health Monitory (Strava,

• Bisogni di stima, di prestigio, di Runtastic, etc.) permettono di

successo; monitorare e condividere i progressi

• Bisogni di realizzazione di sé e gli obiettivi di salute preposti –

(realizzando la propria identità e le risposta più efficace ai Bisogni di

proprie aspettative e occupando una Salvezza, Sicurezza e Protezione.

posizione soddisfacente nel gruppo

3. I Social Network, come descritto

sociale).

precedentemente, permettono di

[Maslow, A. H. (1943). A theory of human

mantenere i contatti e relazionarsi in

motivation. Psychological Review, 50(4),

tempo reale con i propri amici e

370–396.doi:10.1037/h0054346]

conoscenti – risposta più immediata ai

Bisogni di Appartenenza.

Analizzando tale scala emerge come la

pletora dei bisogni che ogni individuo ha 4. Alcuni Social Network (es. Instagram)

può essere suddivisa e raggruppata nelle 5 vengono utilizzati per condividere con

categorie di Maslow, ma emerge anche le proprie cerchie sociali una visione

come tutti i bisogni siano «umani», per cui vincente di sé ottenendo vari

la tecnologia non dovrebbe feedback come like e commenti -

modificarne né l’essenza né le priorità. risposta più immediata ai Bisogni di

Stima, di Prestigio, di Successo.

Certamente la trasformazione digitale 5. I Bisogni di Realizzazione di Sé, invece

non ha effetti sui bisogni in quanto tali: il nell’accezione di Maslow

bisogno di cibo non cambierà, nemmeno il rappresentano un moto interno di

bisogno di essere in salute, di avere degli auto-realizzazione per il quale

amici e avere confidenza in sé e di essere sembrano, del tutto ininfluenti gli

creativi potranno cambiare. Di conseguenza stimoli esterni.

se la digitalizzazione non modifica i bisogni,

ha comunque degli impatti su di essi? Per cui, in relazione ai bisogni umani,

l’Evoluzione Digitale in generale e la

La risposta è che sicuramente vi sono delle Digitalizzazione in particolare non hanno

variazioni nel livello di difficoltà per poterli effetti sulla gerarchia ma

soddisfare grazie alle risposte che il mercato sull’immediatezza.

Research Report | GLOBAL WEALTHTECH VIEW13 IL CLIENTE DIGITALE patrimonio e negli ultimi anni hanno subito

DIGITAL WEALT MANAGEMENT HUB | GLOBAL WEALTHTECH VIEW 2020

profonde trasformazioni a seguito della

Risulta poi importante analizzare anche Trasformazione Digitale.

quelli che vengono definiti i «bisogni

finanziari». Anche in questo caso vi è in Questa visione emerge anche dalle evidenze

letteratura una gerarchizzazione di tali rappresentate da Consob nel “Report on

bisogni, che riflette lo stato di complessità financial investments of Italian households,

del modello di Maslow descritto prima. 2018” nella quale la maggior parte del

campione rappresentativo della popolazione

1. Bisogno di Reddito: per coprire le Italiana utilizza strumenti che rispondono a

spese base ed è il fondamento della questi bisogni. Emerge inoltre che i

sicurezza finanziaria. principali strumenti finanziari utilizzati sono:

2. Bisogno di Assicurazione: per Conto Corrente bancario, Carta di Credito

tutelare i guadagni e tutelarsi dagli e Carta di Debito che ad oggi diventano

eventi imprevisti. Ciò richiede sempre più digitalizzati (es. Mobile Banking,

l’immobilizzazione di scorte di beni per Mobile Payment).

la protezione da perdite, furti, danni e

malattie. La possibile analisi che emerge da queste

3. Bisogno di Credito: per acquisire beni due gerarchizzazioni dei bisogni umani e

di alto valore nominale e personale dei bisogni finanziari è che è possibile

come (case, auto, istruzione) utilizzare prodotti e strumenti finanziari per

difficilmente raggiungibili con il solo rispondere in parte ai bisogni delle persone.

reddito. In questo senso i consumatori sono

4. Bisogno di Risparmio: per obiettivi effettivamente suscettibili alle innovazioni

specifici tramite l’accantonamento di tecnologiche nell’ambito finanziario se esse

risorse in surplus. possono migliorare la qualità dei servizi

5. Bisogno di Investimenti: per realizzare il ricevuti.

dinamismo del loro potenziale

economico generando reddito con

capitale a rischio al fine raggiungere

importanti obiettivi di vita.

[Mission Asset Foundation, 2015]

Da tempo sono state trovate e offerte

molte soluzioni in risposta a questi tipi di

bisogni. Strumenti e prodotti finanziari

dai più semplici ai più complessi permettono

di poter gestire, tutelare e accrescere il

© CeTIF 2020 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documentoL’APPROCCIO PHYGITAL VERSO IL comportamenti ed esigenze.

CLIENTE Questo richiede un ripensamento, da parte 14

DIGITAL WEALT MANAGEMENT HUB | GLOBAL WEALTHTECH VIEW 2020

Per rispondere in maniera efficace ed delle Istituzioni, delle modalità di contatto e

efficiente a questo processo evolutivo relazione. Essere esclusivamente «digital»

stanno cambiando le relazioni con il cliente, non basta e non è efficace per gli

e di conseguenza, i modelli di servizio Incumbent che operano in questo settore.

costruiti attorno ad esso, che devono tener

conto di nuovi comportamenti ed Risulta infatti necessario impostare una

esigenze. strategia in cui i rapporti umani vengano

valorizzati e dove la distinzione tra fisico e

virtuale venga minimizzata.

Questo richiede un ripensamento, da parte

In questi casi, la strategia vincente è

delle Istituzioni, delle modalità di

indirizzarsi verso un approccio definito

contatto e relazione. Tuttavia essere

«Phygital», all’interno del quale tutti i

esclusivamente «digital» non basta e non è

canali online e offline si alternano

efficace per gli Incumbent che operano in

sinergicamente in un flusso di contatti

questo settore.

armonizzati che crea un’esperienza a

Risulta infatti necessario impostare una 360° per il cliente.

strategia in cui i rapporti umani vengano Da qui il naturale passaggio dalla

valorizzati e dove la distinzione tra fisico e multicanalità all’omnicanalità nel quale

virtuale viene minimizzata. viene messa al centro la qualità più che la

quantità dei touchpoint, (le App, il Web

Infatti con l’avvento della Digital Collaboration, i Mobile & Wearable Devices

Transformation, cambiano le relazioni con e il consulente) in un’ottica olistica di

il cliente, e di conseguenza, i modelli di totale integrazione strategica e operativa tra

servizio costruiti attorno ad esso, che le informazioni ricavate da ogni contatto.

devono tener conto di nuovi

Fig. 3.4

Fonte: Rielaborazione CeTIF, Deloitte 2018

Research Report | GLOBAL WEALTHTECH VIEW15 IL CLIENTE NEL DIGITAL WEALTH legati alla segmentazione patrimoniale

DIGITAL WEALT MANAGEMENT HUB | GLOBAL WEALTHTECH VIEW 2020

tradizionale. Diventa quindi necessario

Come già analizzato, nel Digital Wealth ripensare ai modelli di

Management l’elemento chiave e distintivo clusterizzazione, integrando, per

rimane la fiducia tra Banker e cliente, ma esempio, nuove fonti informative o Insight

la tecnologia e il digitale permettono di che derivano da una vista più completa dei

mantenere la continuità della relazione comportamenti del cliente e di nuovi

(«anytime e anywhere) e di efficientare le prodotti.

attività di interazione con il cliente.

Questo nuovo modo di relazionarsi In definitiva quindi, solo attraverso un

aumenta anche l’efficienza, poiché mira ad mindset digitale è possibile definire un

aumentare la quantità e la qualità delle modello agile che, sfruttando le principali

informazioni sul cliente. tecnologie abilitanti, risulti efficiente rispetto

ai cambiamenti del mercato finanziario ed

L’Istituto dovrà migliorare e integrare il set efficace nel coinvolgimento del cliente per

informativo per personalizzare offrire una Customer eXperience di

ulteriormente l’offerta, alla luce di una altissima qualità, unita ad una eccellente

migliore segmentazione della clientela, più performance commerciale.

efficace e completa, basata sulla conoscenza Inoltre emerge la possibilità di arricchire il

e analisi delle reali esigenze del cliente, patrimonio informativo del cliente, grazie

oltre ad informazioni derivanti da altre fonti alla definizione strategica della Customer

dati interne (ad esempio i prodotti Journey integrata e omnicanale, con fonti

posseduti) e l’attitudine all’utilizzo della dati ulteriori rispetto a quelle tradizionali e

tecnologia nella relazione con la banca. proprietarie, che diventa una leva

fondamentale in questo cotesto.

Il cerchio delle esigenze del cliente si può di

conseguenza allargare oltrepassando i limiti

Fig. 3.5

Fonte: CeTIF –Università Cattolica del Sacro Cuore 2019

© CeTIF 2020 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documentoLA CUSTOMER JOURNEY - LE euro). Affrontano la vita personale e 16

DIGITAL WEALT MANAGEMENT HUB | GLOBAL WEALTHTECH VIEW 2020

EVIDENZE EMERSE DALLA professionale con molta dinamicità, con

RICERCA CeTIF: l’obiettivo di aumentare ulteriormente il

capitale.

Per ottenere delle rilevanze empiriche e Per questo target:

sviluppare una Customer Journey reale è

stata sviluppata un’analisi Delphi. È stato • I momenti di contatto con la banca

proposto un questionario con l’obiettivo di diminuiscono nel medio periodo

favorire l’individuazione e la condivisione dei poiché questo tipo di cliente richiede

principali trend in relazione alla Customer immediatezza, istantaneità e

Journey dei clienti Wealth. personalizzazione nel monitoraggio

In particolare, sono state individuate 3 del portafoglio, nelle richieste di

tipologie di cliente (Personas) e, per ciascuna informazioni utili per gli investimenti e

di esse è stato chiesto di definire le modalità nel ricevere la consulenza.

di contatto e utilizzo di alcuni touchpoint, • Parallelamente la relazione con il

in funzione delle principali esigenze del Banker risulta fondamentale solo per

cliente, attraverso l’identificazione di un le attività «critiche» come la gestione

grado di accordo (da 0= per nulla d’accordo delle problematiche, mentre per le

a 5=molto d’accordo), sia in ottica attuale altre attività vengono prediletti i canali

(2019) sia prospettica (2022). Un primo digitali.

cluster di riferimento è il cosiddetto • Il Mobile e la messaggistica hanno

Talent, ovvero persone giovani tra i 30 e i aspettative di crescita maggiori

45 anni che sono riuscite ad accumulare un rispetto alla Web Collaboration nel

importante patrimonio o più drasticamente medio periodo.

lo hanno ricevuto in eredità (> 200.000

TOUCHPOINTS IN EVOLUZIONE 2019-2022

TALENT - TOUCHPOINT IN EVOLUZIONE 2019-2022

Gestione di

Monitoraggio Informazioni su Consulenza

Disposizione di problematiche

Appuntamento portafoglio portafoglio finanziaria/assicu

un investimento legate al

investimenti investimenti rativa/fiscale

portafoglio

Banca

2019

Banker

2022

Mobile

Messaggistica

Web-

collaboration

Social Network

Fig. 3.6

Fonte: CeTIF –Università Cattolica del Sacro Cuore 2019

Research Report | GLOBAL WEALTHTECH VIEW17 Il cluster definito «Professional», è riferito soprattutto per la gestione delle

DIGITAL WEALT MANAGEMENT HUB | GLOBAL WEALTHTECH VIEW 2020

ai soggetti di età compresa tra i 45 e i 65 problematiche dove rimarrà il canale

anni che sono riusciti ad accumulare un preferito, a dimostrare l’importanza

ingente patrimonio (> 1.000.000 euro) e che della relazione di fiducia costruita

hanno l’obiettivo primario di mantenere lo nel tempo.

stile di vita raggiunto e potenzialmente • La stessa stabilità, ma con importanza

migliorarlo ulteriormente. Per questo mediamente maggiore, assumeranno

target: nel 2020 tutte le attività che si

• Con la banca le modalità di possono svolgere tramite mobile,

relazione tradizionale e fisica sono messaggistica e web

stabili nel medio periodo, con un collaboration. Quest’ultimo

particolare focus sulla gestione delle strumento, che permette di

problematiche che, anche in futuro, efficientare la collaborazione «fisica»

avverrà in presenza. con Banker, risulta essere il canale di

• Con il Banker invece l’importanza contatto più importante, da sviluppare

del rapporto risulta medio alta e nel medio periodo.

costante per ogni tipo di attività,

PROFESSIONAL -IN

TOUCHPOINTS TOUCHPOINT IN 2019-2022

EVOLUZIONE EVOLUZIONE 2019-2022

Gestione di

Monitoraggio Informazioni su Consulenza

Disposizione di problematiche

Appuntamento portafoglio portafoglio finanziaria/assicu

un investimento legate al

investimenti investimenti rativa/fiscale

portafoglio

Banca

Banker

Mobile

Messaggistica

Web-

collaboration

Social Network

Fig. 3.7 2019 2022

Fonte: CeTIF –Università Cattolica del Sacro Cuore 2019

© CeTIF 2020 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documentoAltro cluster di riferimento sono gli Over, informazioni utili per gli investimenti. 18

DIGITAL WEALT MANAGEMENT HUB | GLOBAL WEALTHTECH VIEW 2020

ossia persone oltre i 65 anni che sono • D’altra parte il Banker rimane il canale

riuscite ad accumulare un patrimonio prediletto, la cui importanza

estremamente significativo (>5.000.000 addirittura aumenta per le attività di

euro) e che hanno come obiettivo quello di consulenza.

tutelare quanto costruito nel tempo e • Ad oggi tecnologie come il Mobile e la

programmare il passaggio generazionale. Per web collaboration non sono reputate

questo cluster: di interesse, e nel futuro avranno

prospettive ridotte di utilizzo rispetto

• Il rapporto tradizionale con la banca è all’importanza del contatto con il

in leggera flessione, con una Banker. Risulta interessante invece

diminuzione nelle attività di bassa l’aumento prospettico dell’utilizzo

complessità e basso valore della messaggistica, che efficienta e

aggiunto come il monitoraggio del riduce i costi nel momento in cui la

portafoglio, le richieste di relazione in loco risulta difficile.

TOUCHPOINTS

OVER IN EVOLUZIONE

- TOUCHPOINT 2019-2022

IN EVOLUZIONE 2019-2022

Gestione di

Monitoraggio Informazioni su Consulenza

Disposizione di problematiche

Appuntamento portafoglio portafoglio finanziaria/assicu

un investimento legate al

investimenti investimenti rativa/fiscale

portafoglio

Banca

Banker 2019

Mobile

2022

Messaggistica

Web-

collaboration

Social Network

Fig. 3.8

Fonte: CeTIF –Università Cattolica del Sacro Cuore 2019

Elemento di riflessione, riscontrato comunicazione tra le parti deve essere

nell’analisi delle varie Personas, è la bassa sviluppata in via prioritaria tramite canali

considerazione dei social network per tutte diretti, implementati dall’Istituto e non

le tipologie di cliente e per tutte le attività. intermediati da altre piattaforme social. La

I social network sono infatti considerati sicurezza e i vincoli di carattere normativo

ottimi canali di marketing e di promozione, sono i principali motivi di tale scelta,

ma la gestione del cliente e la secondo quanto indicato dai rispondenti.

Research Report | GLOBAL WEALTHTECH VIEW19 SURVEY AS A MOMENT OF TRUTH modo agile e non eccessivamente time

DIGITAL WEALT MANAGEMENT HUB | GLOBAL WEALTHTECH VIEW 2020

consuming per i gestori, pur mantenendo la

Sono numerose le opportunità di massima qualità e rispondendo agli obblighi

innovazione che il settore degli Intermediari normativi.

Finanziari può sviluppare nell’ottica di una

maggiore tutela nei confronti dei Per le banche Private, il questionario

consumatori, anche alla luce delle recenti rappresenta un punto di contatto molto

novità normative. delicato e importante perché permette di

Questo obiettivo è perseguito con molto approfondire la conoscenza tra il Banker e il

impegno, oltre che dagli Istituti, anche da cliente attraverso l’ascolto e rendendo la

parte delle Autorità di Vigilanza nazionali compilazione dello stesso, che in alcuni casi,

e comunitarie. può durare anche quasi un’ora, un

momento di estremo valore per tutti.

Un possibile passo in avanti in questo

percorso potrebbe riguardare il primo Queste due visioni differenti, possono

punto di contatto tra i clienti e gli Istituti, tuttavia convergere verso un punto di

ossia la compilazione dei questionari evoluzione comune che può essere

obbligatori, in quanto, da una parte si ulteriormente rafforzato dal supporto

arricchisce la conoscenza del cliente e tecnologico: potersi dotare di uno

dall’altra ne si tutelano gli investimenti. strumento digitale che superi i vincoli dei

questionari stampati su carta, che

Un esempio in quest’ottica è il questionario dinamicamente sia modificabile in

MiFID, considerato in primis lo strumento funzione delle risposte fornite real time dal

obbligatorio di profilazione e cliente e che eventualmente sia corredato

valutazione di adeguatezza e, dall’altra, da algoritmi di Intelligenza Artificiale

come un vero e proprio «momento di che supportino tramite chatbot la

conoscenza» durante il quale le informazioni compilazione, può consentire di

sul cliente raccolte e ben strutturate, personalizzare le domande, favorire una

possono generare valore aggiunto maggiore comprensione delle informazioni

significativo. richieste al cliente e supportare il Banker

nella gestione efficace sia nel front end sia

Vi sono tuttavia delle differenze di nel back office.

approccio da parte del mercato, alla luce dei

diversi modelli di business adottati. Per le

Banche Universali in cui la divisione Wealth

si appoggia spesso alle strutture retail delle

filiali, il momento del questionario è

fondamentale ma, per esigenze di carattere

operativo, la compilazione deve avvenire in

© CeTIF 2020 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documentoSTRATEGIE, PROCESSI E STRUMENTI A 20

4

DIGITAL WEALT MANAGEMENT HUB | GLOBAL WEALTHTECH VIEW 2020

SUPPORTO DEL BANKER DIGITALE

EFFICACIA ED EFFICIENZA NELLA primis gli ambiti della stessa: alla classica

GLOBAL ADVISORY asset allocation e gestione

patrimoniale si aggiungono servizi per

La direzione strategica che ne deriva, gestire il passaggio generazionale e

mira ad aumentare la capacità di soddisfare l’ottimizzazione fiscale e quelli di

in modo personalizzato le esigenze carattere assicurativo di protezione del

finanziarie e non finanziarie dei clienti, di reddito e del patrimonio, oltre naturalmente

raggiungerne in maniera più efficace nuovi e ad offrire una visione integrata sugli altri

aumentare l’efficienza organizzativa e componenti della famiglia, sugli immobili

operativa generale, sia del Banker, sia posseduti e sul business e hobby del cliente.

dell’Istituto. Perché tale approccio sia concretamente

attuabile, il Banker è chiamato a ripensare,

A questo scenario di trasformazione, si tuttavia, ad alcuni aspetti della propria

aggiunge la spinta normativa che mira allo professionalità.

sviluppo di servizi evoluti di consulenza

in termini di ampliamento dell’offerta e Nuove conoscenze sia di tipo non

gestione del ciclo di vita del cliente, finanziario sia legale e fiscale, ma anche

coerentemente con i suoi bisogni. nuove doti e capacità relazionali e

tecnologiche, diventano la chiave di volta

per sviluppare una maggior attenzione e

Efficienza dell’operatività ed efficacia sensibilità ai comportamenti del cliente

della relazione sono i due obiettivi strategici (behavioral coaching) e traguardare gli

che consentono di sviluppare la Global obiettivi di una conoscenza olistica del

Advisory: una consulenza integrata e cliente, della corretta comunicazione del

personalizzata, che pone il cliente e il reale valore percepito della consulenza e

complesso delle sue esigenze al centro, della gestione della relazione per goal (goal

sfruttando tutte le informazioni e i dati management).

presenti all’interno dell’Istituto, grazie al

superamento dei silos organizzativi e La tecnologia e in generale gli strumenti

tecnologici. digitali messi a disposizione del Banker,

giocano sicuramente un ruolo di primaria

importanza in tale scenario, anche se con

La logica del customer life cycle è la leva gradi di maturità e implementazione

alla base della Global Advisory. In termini di differenti nelle diverse istituzioni.

offerta, infatti, si passa da un focus sul

prodotto a quello sul servizio, ampliando in

Research Report | GLOBAL WEALTHTECH VIEW21 Firma grafometrica, App, web analizzare i driver di innovazione a

collaboration, CRM evoluto e integrato,

DIGITAL WEALT MANAGEMENT HUB | GLOBAL WEALTHTECH VIEW 2020

disposizione dei Banker per relazionarsi al

piattaforme omnicanale, fino ad arrivare ad

meglio con i clienti alla luce della

algoritmi e software di analisi

comportamentale, devono tuttavia trasformazione digitale del settore.

essere governate e progettate Il suddetto questionario è stato

strategicamente in una logica integrata e somministrato da CeTIF durante il periodo

data driven le cui redini sono tenute

di aprile/maggio 2019.

dall’Istituto.

La Survey è stata suddivisa in 5 sezioni:

Efficientamento dei processi, miglioramento 1) LE COMPETENZE E CONOSCENZE

della experience sia del Banker sia del cliente

DEL BANKER;

e consulenza a 360° sono quindi i primi

aspetti da prendere in considerazione nella 2) LE ATTITUDINI DEL BANKER;

costruzione della roadmap strategica del 3) GLI OBIETTIVI DELLA DIGITAL

Digital Wealth Management, ma tale

TRANSFORMATION;

evoluzione implica sicuramente un

cambiamento di paradigma 4) LE TECNOLOGIE A SUPPORTO DEL

organizzativo e di competenze, anche alla BANKER;

luce del contesto competitivo e di Open

5) LA GIORNATA DEL BANKER.

Banking con il quale questo mercato sta

iniziando ad avere a che fare.

La somministrazione è avvenuta su due

L’EXPERIENCE COME ELEMENTO sotto-popolazioni differenziate sulla base dei

DI EVOLUZIONE DEL MODELLO DI ruoli ricoperti all’interno dell’Istituto:

SERVIZIO a. Direzione: Manager della Direzione

Centrale, Direzione Commerciale e di Rete;

Di seguito sono stati riportati i risultati della b. Banker: Banker Private, Banker Affluent,

Survey «The New Banker in the Digital Promotori e Consulenti.

Wealth» sviluppata con l’obiettivo di

© CeTIF 2020 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documento22

DIGITAL WEALT MANAGEMENT HUB | GLOBAL WEALTHTECH VIEW 2020

Fonte: CeTIF –Università Cattolica del Sacro Cuore 2019

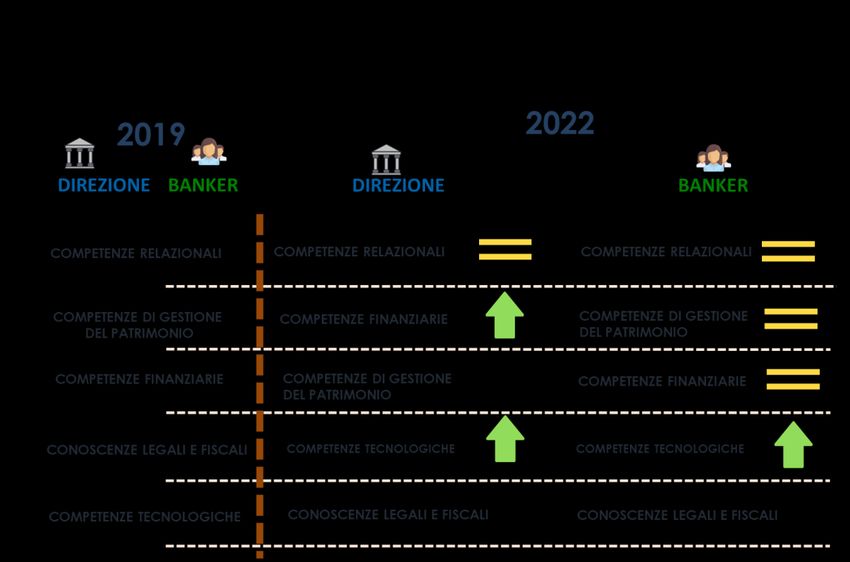

La Tabella 1 rappresenta il risultato In evoluzione rispetto a quanto accade tra le

aggregato delle risposte date dalla Direzione visioni delle conoscenze e competenze

e dai Banker. attuali del Banker, le risposte in previsione

La prima evidenza individuata è il perfetto del 2022 fanno emergere non solo

allineamento tra le visioni nel 2019. Il importanti margini di evoluzione ma anche

risultato che ne emerge è che per i Banker una lieve diversione tra le visioni dei

la primaria competenza da possedere è rispondenti. Difatti l’allineamento tra le

quella relazionale, ossia di riuscire ad risposte diminuisce, ad eccezione della

interfacciarsi con i clienti in maniera efficace. prima posizione, che per entrambe le

Tale competenza è seguita al secondo posto sottopopolazioni rimane salda alle

da quella di gestione del patrimonio competenze relazionali.

(non finanziario), successivamente dalle Un’ulteriore risultanza rilevante sul tema

competenze finanziarie e poi da quelle dello status delle competenze dei Banker è

legali e fiscali. La figura del Banker che quella data dalle competenze

emerge da tali risposte è quella di un tecnologiche che ricoprono, in senso

consulente puro che intrattiene e gestisce relativo e non assoluto, l’ultima posizione.

una relazione diretta con il proprio cliente Questo risultato nel 2022 vede

per potergli offrire servizi e prodotti un’importante crescita salendo di una

finanziari tutelandone il patrimonio e posizione, per entrambi i cluster di

mantenendolo al sicuro da eventuali rispondenti. Tale risposta amplia la visione

problematiche. descritta precedentemente dando

un’accezione ulteriore: la relazione rimane

fisica, ma in evoluzione verso il digitale.

Research Report | GLOBAL WEALTHTECH VIEW23

DIGITAL WEALT MANAGEMENT HUB | GLOBAL WEALTHTECH VIEW 2020

Fonte: CeTIF –Università Cattolica del Sacro Cuore 2019

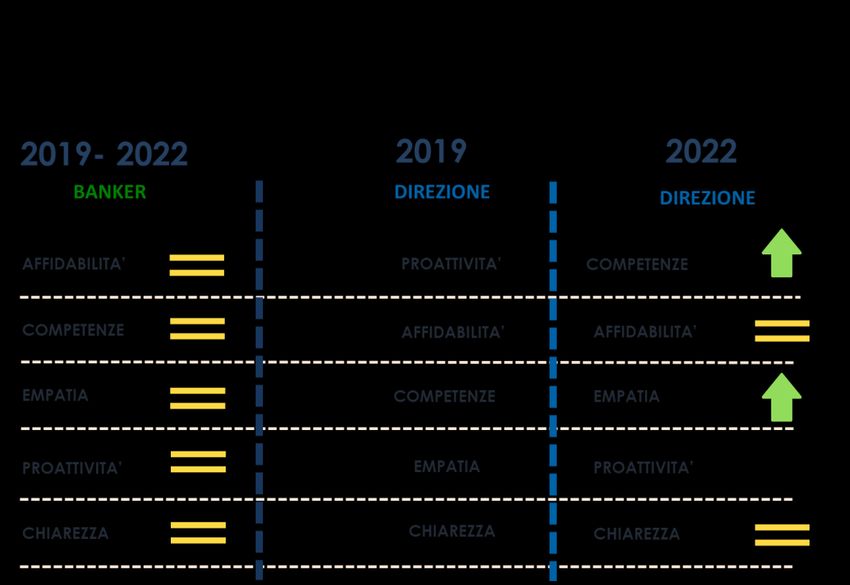

Indagando tra le principali 5 attività che per la risoluzione di una possibile

vengono richieste ai Banker (affidabilità, problematica, che, dal punto di vista del

chiarezza, competenze, empatia e proattività) cliente, significa meno problemi a cui dover

l’obiettivo è individuare quali siano le pensare mentre, per l’Istituto, vuol dire un

caratteristiche principali che i Banker minor costo nella risoluzione delle eventuali

devono avere in tutte le loro attività e, su di problematiche ed un miglior cross-selling.

esse, comprendere quali siano le principali

aspettative che il cliente ha sul servizio Risulta interessante, di conseguenza,

offerto. soffermarci sui risultati del 2022, periodo

nel quale le risposte tra le due diverse

Tra le prime risultanze emerse vi è il

sotto-popolazioni si vanno avvicinando fino

perfetto allineamento tra le risposte dei

a quasi corrispondere. L’unica differenza

Banker rispetto ai due periodi temporali

risulta essere tra le prime due attitudini che

2019 – 2022 indicando ai primi posti

sono invertite (affidabilità e competenze).

l’affidabilità, seguita dalle competenze che

sono alla base della qualità del servizio La visione che ne emerge è quella di un

offerto al cliente e dall’empatia, invece, settore con molta autocoscienza, nel quale

fondamentale nel rapporto personale. sia la Direzione sia la rete vedono il

La Direzione, dall’altra parte, per il 2019 ha Banker con un ruolo centrale,

una visione lievemente diversa, mettendo al soprattutto come prima linea nella relazione

primo posto la proattività, ossia con il cliente.

l’atteggiamento che implica l'agire in anticipo

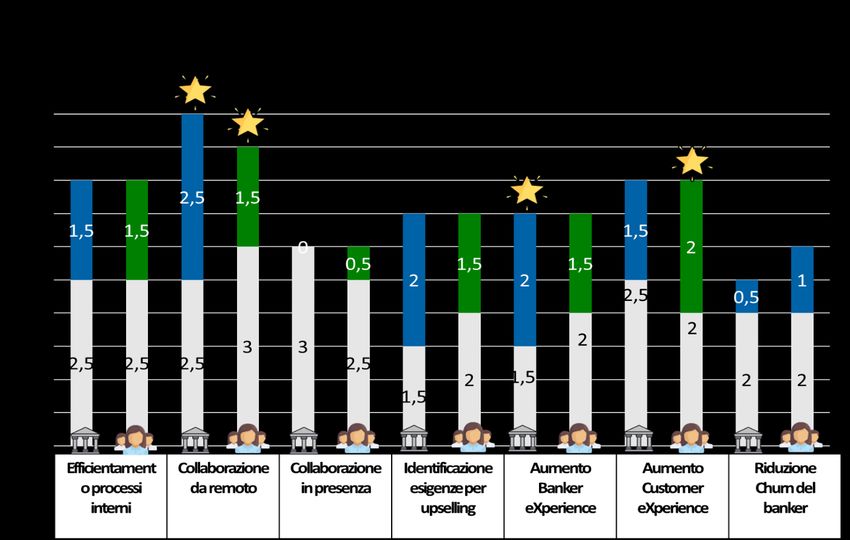

© CeTIF 2020 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documentoSEZIONE 3: GLI OBIETTIVI DIGITAL TRANSFORMATION

24

DIGITAL WEALT MANAGEMENT HUB | GLOBAL WEALTHTECH VIEW 2020

SUPPORTO ALLA LETTURA DEI RISULTATI ALLA TABELLA 3 E ALLA TABELLA 4

Importanza percepita all’anno 2019. Fonte: CeTIF –Università Cattolica del Sacro Cuore 2019

Importanza strategica per il 2022 per la sotto-popolazione Direzione.

Importanza strategica per il 2022 per la sotto-popolazione Banker.

La Tabella 3 rappresenta la sintesi delle D’altra parte i Banker, sempre per il 2019,

risposte date dalla Direzione e dal Banker vedono come primo obiettivo della Digital

rispetto alla domanda relativa all’ Transformation quello della

Importanza degli obiettivi della Digital collaborazione da remoto facendo

Transformation per gli Istituti. riferimento a strumenti on-line che

Per il 2019 l’obiettivo principale secondo la semplificano il loro lavoro anche quando il

Direzione risulta essere la Collaborazione in cliente non è fisicamente presente.

presenza, ossia offrire strumenti e

applicativi che migliorino l’attività dei Nel 2022, la collaborazione da remoto

Banker quando si trova insieme al cliente, raggiungerà il massimo punteggio (5/5) per

sia in sede sia fuori sede. la Direzione e 4,5/5 per i Banker, a

Probabilmente tale visione dipende dal fatto testimonianza dell’importanza delle strategie

che, negli ultimi anni, molti Istituti hanno di Digital Transformation poste in atto dagli

messo in atto importanti investimenti nello Istituti e percepita dal Banker.

sviluppare e aggregare strumenti operativi

efficaci.

Research Report | GLOBAL WEALTHTECH VIEW25 L’evoluzione di tali strumenti porta alla luce cliente (il cliente finale).

DIGITAL WEALT MANAGEMENT HUB | GLOBAL WEALTHTECH VIEW 2020

altri due obiettivi della Digital Tramite questi risultati è possibile tracciare

Transformation: la Banker eXperience e una prima direttrice di come si stia

la Customer eXperience. Con tali affrontando la Digital Transformation nel

obiettivi si intende la percezione olistica settore del Wealth Management, ossia,

del Banker e del cliente rispetto al Brand e perseguendo una strategia che permetta ai

ai servizi dell’Istituto che, nel caso del Banker di collaborare in maniera efficace

Digital Wealth Management, è fortemente con il cliente a prescindere da dove si trovi

influenzata dagli strumenti tecnologici. Tali e di offrire tutti gli strumenti che possano

sfide di conseguenza risultano essere quelle migliorarne l’esperienza.

con il maggiore tasso di crescita per il 2022, In sintesi la visione nei prossimi anni del

con un’interessante sottolineatura: ogni Digital Wealth Management può essere

soggetto pensa al proprio cliente, la definita Experience centrica.

Direzione al proprio cliente interno (il

Banker) e il Banker, a sua volta al proprio

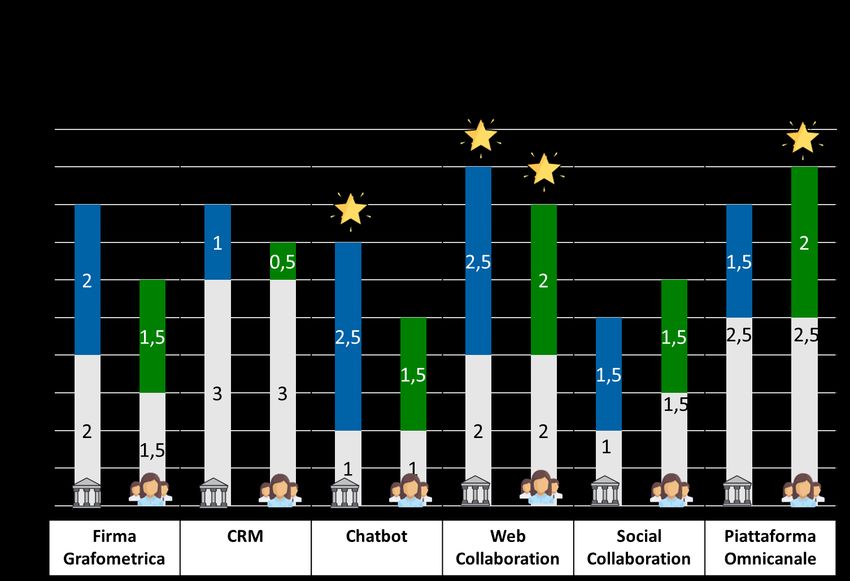

SEZIONE 4: LE TECNOLOGIE A SUPPORTO DEL BANKER

SEZIONE 4: LE TECNOLOGIE A SUPPORTO DEL BANKER

Fonte: CeTIF –Università Cattolica del Sacro Cuore 2019

© CeTIF 2020 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documentoLa Tabella 4 è la rappresentazione aggregata cliente dove l’obiettivo è quello di

26

delle risposte date dalle due sotto- permettere di ricevere risposte alle proprie

DIGITAL WEALT MANAGEMENT HUB | GLOBAL WEALTHTECH VIEW 2020

popolazioni rispetto all’importanza esigenze in maniera sempre efficace ed

percepita sulle principali tecnologie e di efficiente, a prescindere dal canale fisico o

quanto possa aumentare l’efficacia operativa digitale utilizzato e durante l’intero ciclo di

dei Banker. In risposta a questa domanda vita.

sono state individuate le principali

tecnologie che stanno modellando il futuro Questo modello di relazione olistica si basa

delle infrastrutture degli Istituti. su una infrastruttura informativa senza silos

che si pone alla base di tutte le strategie di

Per il 2019 risulta un importante Digital Transformation.

allineamento tra i Banker e la Direzione che Ad ampliare tale visione strategica vi sono

vedono al primo posto il CRM. Infatti tale infine le risposte date in relazione

strumento di gestione delle relazioni con i all’importanza della Web Collaboration.

clienti è alla base di molti processi di

conoscenza e fidelizzazione , di fatti L’alto valore attuale e prospettico assegnato

questo risultato può essere giustificato sia a CRM, Web Collaboration e

dagli ingenti investimenti attuati dagli Istituti Piattaforma Omnicanale rappresenta

per sviluppare applicativi sempre più una concretizzazione estremamente chiara

performanti sia dalle attività che i Banker di come gli Istituti stiano mettendo in

vedono semplificate potendo contare su un pratica la Digital Transformation, ovvero

repository interno che contiene le puntando a migliorare l’esperienza di tutti i

informazioni più rilevanti dei clienti. soggetti coinvolti e l’efficienza interna della

Direzione e della rete, in un’ottica il più

Una seconda tecnologia che a livello attuale possibile integrata, possibilmente in real

(2019) ottiene punteggi rilevanti e che a time.

livello prospettico (2022) aumenteranno

ancora di più è la Piattaforma

Omnicanale intesa come infrastruttura

che gestisca in maniera olistica tutti i punti

di contatto con i quali il cliente si interfaccia

con l’Istituto.

Tale strumento, la cui importanza è

condivisa tra tutti i rispondenti, rappresenta

un passo avanti rilevante rispetto all’offerta

di un’esperienza completa e continua del

Research Report | GLOBAL WEALTHTECH VIEW27

DIGITAL WEALT MANAGEMENT HUB | GLOBAL WEALTHTECH VIEW 2020

Fonte: CeTIF –Università Cattolica del Sacro Cuore 2019

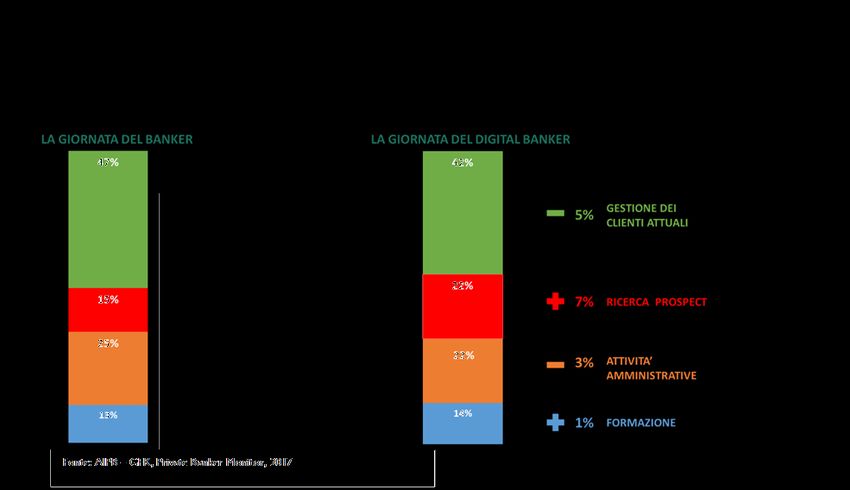

La Tabella 5 si pone l’obiettivo di Infatti, l’attività che per il Banker

rappresentare, in maniera sintetica, la media rappresenta la maggior parte della propria

delle previsioni sull’effort che i Banker giornata ossia la gestione dei clienti

dedicheranno alle proprie attività alla luce attuali, registra una riduzione di tempo

della Digital Transformation. significativa, circa il 5%. Risultato che

Per darne una visione più concreta è stata dimostra che con una strategia organica e

confrontata con l’esito della ricerca completa di trasformazione digitale sia

condotta nel 2017 da AIPB e GFK sulle possibile rendere più efficienti le attività che

attività dei Banker. si trovano alla base del modello di

servizio. La stessa evidenza emerge dalla

Da tale raffigurazione emerge come la riduzione delle attività amministrative (-3%)

quantità di tempo impiegato dai Banker sulle che sono una quota importante delle attività

diverse attività muti nel concreto grazie alla che vengono svolte ma che, alla fine, non

Digital Transformation. Diverse rappresentano per il cliente un maggior

interpretazioni possono essere ricavate da valore aggiunto concreto.

tali variazioni: la riduzione di effort può Invece l’aumento della quantità del tempo

rappresentare una maggiore efficienza nelle che il Banker potrà dedicare ad attività

attività svolte mentre un aumento dell’effort come la ricerca dei clienti prospect (+7%)

può indicare una maggiore quantità e qualità rappresenta una grande conquista per il

di tempo dedicato alle singole attività. settore del Wealth Management.

© CeTIF 2020 | Tutti i diritti riservati. E’ vietata la riproduzione, anche parziale, del seguente documentoPuoi anche leggere