CRISI E RESILIENZA DELLE SUPPLY CHAIN IN CONTESTI DI CRESCENTE COMPLESSITÀ - Alberto Grando

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

CRISI E RESILIENZA DELLE SUPPLY CHAIN IN CONTESTI DI CRESCENTE COMPLESSITÀ Alberto Grando SDA Bocconi School of Management, Università Bocconi Bologna, 5 dicembre 2022

Agenda • Le incertezze del quadro complessivo

• Rischi, crisi e strategie di resilienza

• Le azioni a livello di operations e supply chain management

• Il ruolo delle nuove tecnologie

• La centralità delle competenze e del fattore umano

Source: FMI, 2020, 2021, 2022

Andamento previsioni PIL in Italia e nel Mondo Banca d’Italia, 2022

Italia Fine +6,7%

Fine -8,9% Luglio +4,9% Fine +3,2%

Giugno -12,1% Aprile +4,2% Luglio +3,0%

+0,5% Gennaio +3,0% Aprile +2,2% +0,2% ??

2020 2021 2022 2023 2024

+3,3% +6,1%

L’elevata imprevedibilità di alcuni fenomeni

-4,9% Giugno

politico-sociali e la volatilità dei mercati rendono

-3,4% Fine estremamente difficile elaborare previsioni

affidabili

3

Global

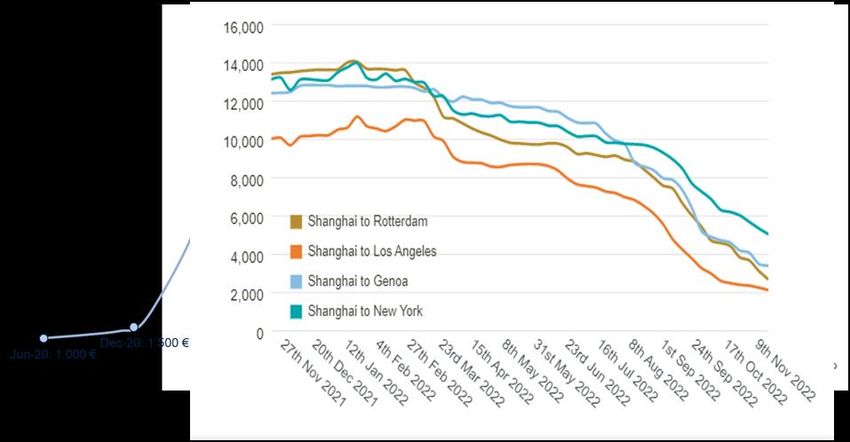

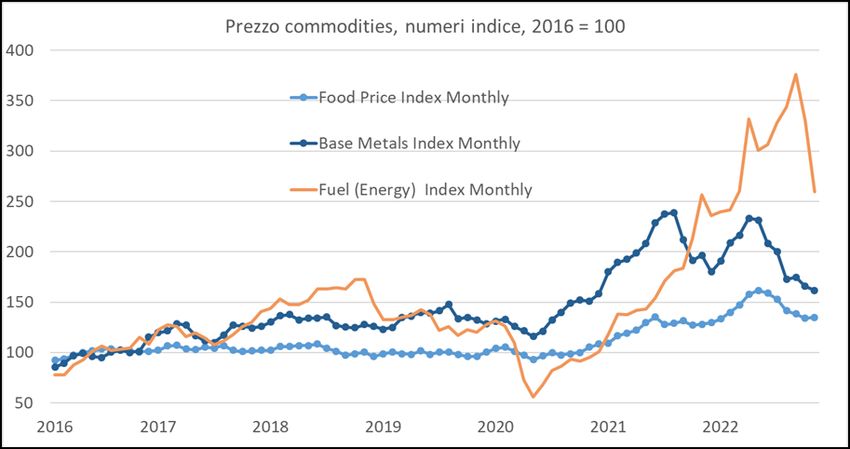

La volatilità di alcune variabili rilevanti (1/2)

Le recenti dinamiche

dei prezzi delle

principali materie

prime e dei costi di

trasporto mostrano

trend di

riavvicinamento ai

valori pre-crisi

4

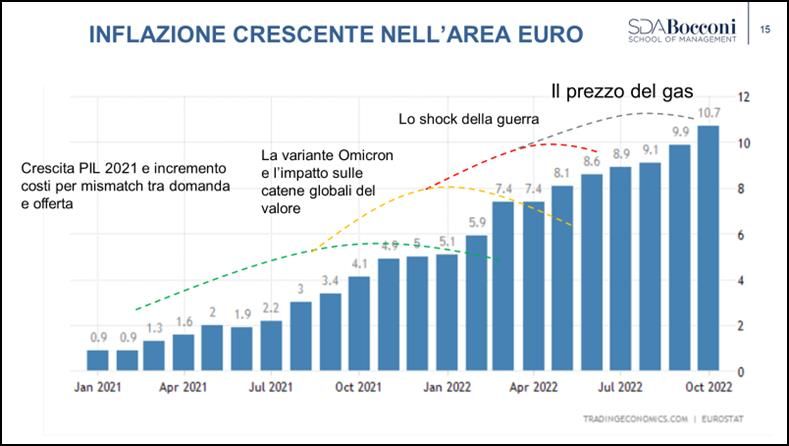

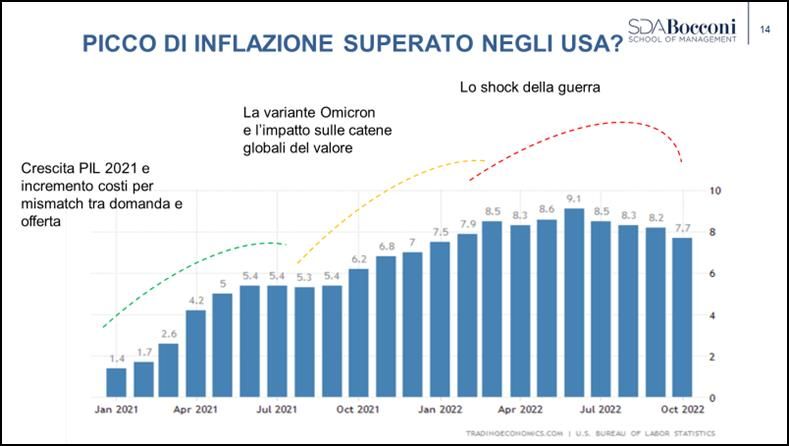

La volatilità di alcune variabili rilevanti (1/2)

La dinamica dell’inflazione

negli USA sembra aver

raggiunto il picco e mostra

trend di discesa.

In Europa si stima una

progressiva discesa a partire

dal 2023 (Italia: valori di

Ottobre e Novembre stabili

pari a 10.8%).

5

La volatilità di alcune variabili rilevanti (2/2)

Indice di fiducia dei consumatori in

caduta nel corso del 2022

(ma recupero atteso nel 2023)

6

Recurrent risk and Disruptive risk

Caratteristiche Ripple Effect Bullwip Effect

Quale incertezza? Elevata incertezza, hazard Incertezza random

Quali rischi? Disruption, rischi eccezionali Rischi ricorrenti e operativi

Tipologia di impatto Performance critiche e strutture Performance e parametri operativi

Come fronteggiare il Ridondanza proattiva e flessibilità Coordinamento flussi informativi

fenomeno?

Cosa accade dopo Stabilizzazione nel breve e recovery Coordinamento nel breve per

l’evento nel medio-lungo periodo. Elevati bilanciare domanda e offerta

investimenti e sforzi di

coordinamento.

Quale impatto sulle Riduzione performance di output Riduzione performance operative

performance? come ricavi e margini come leadtime, scorte, etc.

Risk Management vs Crisis Management 7Best Practices in Crisi Management (1/3)

Predisporre una unità di crisi dedicata

• Team ridotto con competenze inter-funzionali collocato presso l’HQ

• A diretto riporto del vertice con forte potere istruttorio e decisionale

• Compiti di monitoraggio e risoluzione problemi urgenti, definizione priorità

di intervento

• Assicurare coordinamento con unità locali

• Provvedere costante comunicazione e allineamento

• Elaborare scenari alternativi dinamici

Attuare periodiche analisi di vulnerabilità

• Progettare ed elaborare mappatura dei possibili rischi, loro sorgenti e

loro severità

• Stimare il potenziale impatto sull’operatività aziendale

• Pianificare interventi di contrasto

8Best Practices in Crisi Management (2/3)

Predisporre piani di intervento e comunicazione

• Attivare linee di comunicazione con gli stakeholder interessati

• Predisporre protocolli di intervento

• Garantire comunicazione interna ed esterna trasparente e tempestiva

per salvaguardare la reputazione aziendale

Organizzare le attività di recovery

• Creare team di intervento dedicati per gruppi omogeni di problematiche

• Garantire continuità dei processi aziendali

• Assicurare liquidità sufficiente

• Predisporre piani di recovery e riavvio

9Best Practices in Crisi Management (3/3)

CRISIS MANAGEMENT TASK FORCE

monitorare risolvere i problemi urgenti, definire le priorità, assicurare il coordinamento,

comunicare in modo trasparente e allineare le scelte locali, sviluppare scenario planning

Priorità

5 CLUSTER PLANT 1 PLANT N • Assicurare la salute e la sicurezza del personale

Persone e svolgere analisi di vulnerabilità

Operations

• Avviare il ramp down e la chiusura impianti in

sicurezza

Clienti • Elaborare scelte di focalizzazione volte a

Fornitori garantire la continuità del business

Flussi di cassa • Supportare i fornitori (anche finanziariamente)

• Garantire liquidità di breve massimizzando

ogni opportunità di raccolta

10

Team localiEvoluzione origine rischi e Supply Chain Management

Interni alle Interni alle Esterni e di

operations supply chain contesto

Necessità di creare supply chain resilienti basate su

Visibilità e Agilità

1 Supply chain design

2 Supply chain planning & control

3 Supplier relationship management

4 Distribution channel & assortment

11Il ruolo delle nuove tecnologie

• Il settore manifatturiero vale il 17% del PIL

• Grado di adozione delle tecnologie dell’Industry 4.0

• 2015: 8% pienamente adottato; 24% in fase di progettazione; 37% non

affrontato

• 2016: Piano Nazionale Industria 4.0

• 2017: incremento significativo investimenti in macchinari (+11-13%)

• 2021: il 60,3% delle PMI ha raggiunto un livello di intensità digitale di base

• Necessità di:

• Legare gli investimenti a scelte strategiche

• Cautelarsi con interventi di cyber security

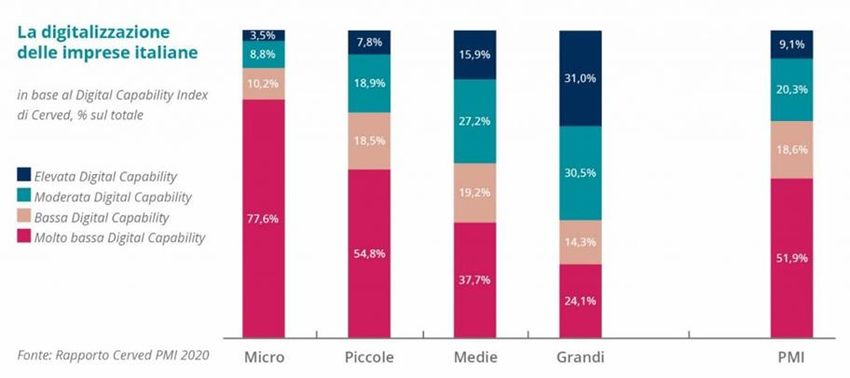

12Digitalizzazione imprese italiane e loro dimensione

Il livello di digitalizzazione delle imprese italiane differisce in

ragione della dimensione e della territorialità 13Digitalizzazione e competenze del capitale umano

Nel 2015 si

affermava che il 65%

degli studenti di allora

avrebbero svolto un

lavoro che ancora

non era stato

inventato.

Nel 2018 si

affermava che il 54%

dei lavoratori avrebbe

necessitato di un

serio re- and up-

skilling entro il 2022.

14La centralità delle competenze e del fattore umano (1/2)

• Il disallineamento può farsi risalire a tre forme di gap:

• Skill gap

• Skill shortage

• Skill mismatch

• Alcuni dati:

• 26,3% (1 su 4 vacancy) difficoltà a reclutare personale idoneo =

1.200.000 posti di lavoro

• Fabbisogno imprese e PA pari a 270-300.000 unità con specifiche

competenze informatiche e matematiche

Impatto su Individui, Imprese e intero Paese

15La centralità delle competenze e del fattore umano (2/2)

• Secondo i recenti dati Eurostat e BES 2022:

• 80% della popolazione usa internet

• 54% della popolazione con competenze digitali di base

• 3 famiglie su 10 non possiede un PC a casa

Necessità di colmare il gap tra domanda e offerta

Invertire il trend di aumento dei NEET, pari a oltre 3 milioni di

giovani pari al 25,1 della popolazione tra 15 e 34 anni

(1,7 milioni, donne)

16NEET - Not in Education, Employment or Training (15-34 anni) in

Europa

L’Italia presenta

valori di NEET

tra i più elevati

tra i paesi

Europei.

Incapacità di

valorizzare le

risorse più

giovani.

17La responsabilità del sistema educativo e delle imprese

Il ruolo del sistema educativo e della formazione continua:

• Spunti dal sistema duale tedesco e riflessione su nuove modalità

di vocational training

• Scuole professionalizzanti e collaborazione con le imprese

La responsabilità delle imprese:

• Mappare le competenze necessarie ed esistenti sui territori e

incrociarle con quelle aziendali

• Prospettare percorsi di apprendistato e di sviluppo di carriera

coerenti con le aspettative dei giovani e le necessità aziendali

18Sintesi

• Le aziende e i sistemi economico-sociali sono esposti ad una

volatilità inusitata

• In tale contesto è necessario attrezzarsi con interventi di risk

management e crisi management

• Il tema rileva oggi in particolare nella gestione delle supply chain e

delle sue componenti

• Le tecnologie giocano un ruolo essenziale

• Ma devono essere accompagnate da una coerente dotazione di

competenze e capitale umano

• Che deve essere ricercato, formato e costantemente aggiornato

APPROVVIGIONA «MENTI»

19Grazie per la partecipazione

Alberto Grando

Alberto.grando@sdabocconi.it

SDA Bocconi School of Management

Università Bocconi

www.sdabocconi.it

www.gruppohera.it/heracademyPuoi anche leggere