Corso di " Ingegneria d'Impresa" - Sessione #2.1 "Management delle Risorse Finanziarie" - Università del Salento

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Università del SALENTO – Dipartimento di Ingegneria dell’Innovazione - Corso di Laurea in Ingegneria Civile (2019/2020)

Corso di «Ingegneria d’Impresa»

Sessione #2.1 «Management delle Risorse Finanziarie»

Alessandro MARGHERITA

2019 (C) Alessandro MARGHERITA – www.alessandromargherita.com

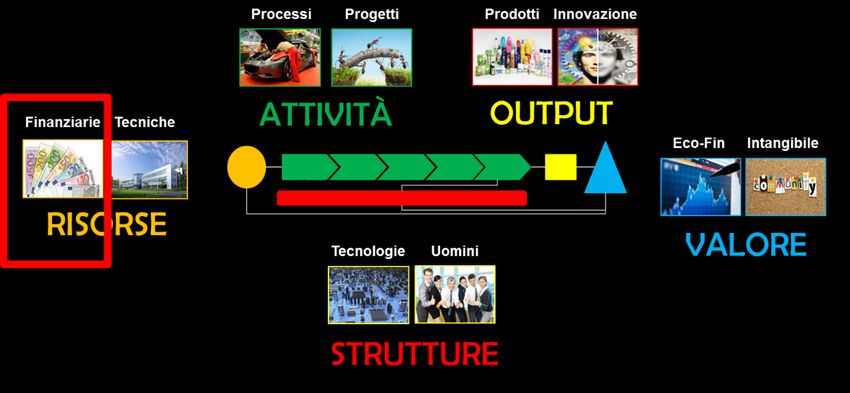

Modello dell’INGEGNERIA d’IMPRESA

5 Aree - per ogni Area 2 Sotto-Aree - per ogni Sotto-Area 3 Processi (PEC)

5 x 2 x 3 = 30 Processi !!

Processi Progetti Prodotti Innovazione

Finanziarie Tecniche ATTIVITÀ OUTPUT

Eco-Fin Intangibile

RISORSE

Tecnologie Uomini VALORE

STRUTTURE

2014 © Alessandro MARGHERITA

[1] Valutare il Fabbisogno

Finanziario

2019 (C) Alessandro MARGHERITA – www.alessandromargherita.com

€€€

• Innovazione tecnologica

• Riorganizzazione

• Espansione mercati

• Acquisizioni aziendali

CRESCITA dell’IMPRESA

AVVIO

GESTIONE CORRENTE dell’IMPRESA

dell’IMPRESA

• Creazione • Acquisizione risorse

• Costituzione legale • Processi produttivi

• Lancio e promozione • Cicli di funzionamento

€€€ €€€

2019 (C) Alessandro MARGHERITA – www.alessandromargherita.com

GESTIONE FINANZIARIA è il complesso di attività volte a reperire e impiegare i fondi necessari al

funzionamento dell’impresa cercando di minimizzare il costo delle fonti e massimizzare i ricavi

derivanti dal loro impiego.

La gestione finanziaria comporta tre ordini di DECISIONI:

1. decisioni di finanziamento (da DOVE prendo le risorse, con quali costi/rischi/impatto, etc.)

2. decisioni di investimento (in COSA le utilizzo, quali progetti, quali asset, quali mercati, etc.)

3. decisioni operative (COME ne ottimizzo l’uso nella gestione «quotidiana», nei processi, etc.)

Il fabbisogno finanziario dell’impresa può essere di due tipi:

1.fabbisogno finanziario STRUTTURALE

relativo alla «copertura» dei costi di investimento negli

elementi fissi e a lungo termine quali immobilizzazioni,

impianti, attrezzature, etc.;

2.fabbisogno finanziario CORRENTE relativo

alla «copertura» dei costi per il funzionamento delle attività

di produzione/erogazione quali materie prime, semilavorati,

utenze, servizi, lavoro dipendente, etc. .

2019 (C) Alessandro MARGHERITA – www.alessandromargherita.com

Variabili che influiscono sul minore o maggiore Fabbisogno

MINORE MAGGIORE

Fabbisogno SERVIZI Natura del SETTORE di riferimento PRODUZIONE Fabbisogno

Finanziario LOCALE Dimensioni del MERCATO servito GLOBALE Finanziario

€ LOW-TECH Caratterizzazione della TECNOLOGIA HI-TECH €€€€€€

COMPONENTI Ambito di operatività sul PRODOTTO SISTEMI

FOLLOWER Livello INNOVAZIONE prodotto e tecnologica LEADER

PMI DIMENSIONE organizzativa dell’impresa CORPORATE

LOCALIZZATA Struttura INTERNAZIONALIZZAZIONE MULTINAZIONALE

ISOLATA Ampiezza del NETWORK operativo RETE

2019 (C) Alessandro MARGHERITA – www.alessandromargherita.com

[2] Identificare e Acquisire

le Risorse Finanziarie

2019 (C) Alessandro MARGHERITA – www.alessandromargherita.com

1) CAPITALE PROPRIO e

AUTOFINANZIAMENTO

2) FINANZIAMENTI

BANCARI e DEBITI

3) FINANZIAMENTI PRIVATI

e da IMPRESE

4) FINANZIAMENTI

PUBBLICI

Forme di

Finanziamento

dell’IMPRESA

6) PROJECT FINANCING

5) PARTNERSHIP

STRATEGICHE

2019 (C) Alessandro MARGHERITA – www.alessandromargherita.com

FORME

1. Fonti proprie dell’organizzazione

2. Denaro personale dell’imprenditore e/o dei soci

3. Ricavi accumulati (utili/dividendi non distribuiti) e reinvestiti

4. Capitale circolante (politica scorte, gestione debiti/crediti e cicli/flussi)

5. Ammortamento (autofinanziamento «improprio»)

VANTAGGI

1. Nessuna restituzione del capitale

2. Nessun pagamento di interessi

3. Disponibilità immediata

4. Libertà nella destinazione d’uso

SVANTAGGI

1. Probabile limitazione quantitativa

2. Rischio d’impresa

1) CAPITALE PROPRIO e

AUTOFINANZIAMENTO

Es. Due ingegneri chimici stanno

costituendo TEKNOVA, un’azienda che 2) FINANZIAMENTI BANCARI

e DEBITI

intende sviluppare e produrre una

nuova fibra di vetro dalle svariate 3) FINANZIAMENTI PRIVATI e

4) FINANZIAMENTI PUBBLICI

applicazioni industriali. I due soci da IMPRESE

hanno stimato in 370.000€ il costo

complessivo per l’avvio delle attività.

A tal fine, i due ingegneri utilizzano le

loro personali risorse finanziarie. 6) PROJECT FINANCING

5) PARTNERSHIP

STRATEGICHE

2019 (C) Alessandro MARGHERITA – www.alessandromargherita.com

FORME

1. Finanziamenti e mutui da banche

2. Finanziamenti da altre istituzioni finanziarie

3. Debiti di natura commerciale

VANTAGGI

1. Importi disponibili potenzialmente elevati

2. Rapida disponibilità

SVANTAGGI

1. Obbligo del pagamento di interessi

2. Obbligo di restituzione del capitale

3. Garanzie reali o altre necessarie

4. Indebitamento complessivo

1) CAPITALE PROPRIO e 2) FINANZIAMENTI

AUTOFINANZIAMENTO

BANCARI e DEBITI

Es. in tal caso i due ingegneri di

TEKNOVA richiedono un

3) FINANZIAMENTI PRIVATI e finanziamento complessivo di

da IMPRESE 4) FINANZIAMENTI PUBBLICI

370.000€ ad un gruppo di

banche specializzate nel

sostegno finanziario di imprese

innovative.

5) PARTNERSHIP 6) PROJECT FINANCING

STRATEGICHE

2019 (C) Alessandro MARGHERITA – www.alessandromargherita.comFORME

1. FFF (Family, Friends & Fools)

2. Prestiti e sponsorizzazioni da imprese

3. Prestiti obbligazionari pubblici

4. Finanziamenti di business angel o venture capital

VANTAGGI

1. Importi potenzialmente elevati 1) CAPITALE PROPRIO e

AUTOFINANZIAMENTO

2. Condivisione del rischio di impresa

2) FINANZIAMENTI BANCARI

SVANTAGGI e DEBITI

1. Pagamento di interessi

2. Due diligence stringente 3) FINANZIAMENTI

3. Restituzione del capitale PRIVATI e da IMPRESE 4) FINANZIAMENTI PUBBLICI

5) PARTNERSHIP 6) PROJECT FINANCING

STRATEGICHE

Es. in tal caso TEKNOVA

entra in trattative con un

importante venture capital

italiano che finanza

IPO - Acquisitions &

completamente l’avvio Equity Markets

1M-10M$

dell’impresa.

100k-1M$ Venture Capitalists

50k-500k$ Angels

Founders +

FFF

2019 (C) Alessandro MARGHERITA – www.alessandromargherita.comFORME

1. Finanziamenti diretti da Stato e Ministeri

2. Finanziamenti da Regioni ed altri Enti Pubblici

3. Bandi pubblici di finanziamento e investimento

VANTAGGI

1. Importi cospicui

2. Disponibilità a fondo perduto

SVANTAGGI

1. Disponibilità non continua nel tempo

2. Vincolo nella destinazione d’uso

3. Rendicontazione stringente

1) CAPITALE PROPRIO e

AUTOFINANZIAMENTO

2) FINANZIAMENTI BANCARI

e DEBITI

Es. in tal caso TEKNOVA

partecipa ad un bando per

3) FINANZIAMENTI PRIVATI e

da IMPRESE 4) FINANZIAMENTI

Start-up pubblicato dal

PUBBLICI Ministero dell’Università e

Ricerca e finalizzato a

finanziare la nascita di

imprese innovative.

5) PARTNERSHIP 6) PROJECT FINANCING

STRATEGICHE

2019 (C) Alessandro MARGHERITA – www.alessandromargherita.comFORME

1. Joint Venture tra imprese

2. Contributi in natura e “in-kind”

3. Risparmio su costi diretti e indiretti

VANTAGGI

1. Finanziamento indiretto

SVANTAGGI

1. Dipendenza strategica dal partner

2. Rischio di incoerenza con il progetto

3. Core business

1) CAPITALE PROPRIO e

AUTOFINANZIAMENTO

2) FINANZIAMENTI BANCARI

Es. in tal caso i due ingegneri di e DEBITI

TEKNOVA coinvolgono nel loro

progetto di avvio (quali partner) due 3) FINANZIAMENTI PRIVATI e 4) FINANZIAMENTI PUBBLICI

importanti multinazionali che da IMPRESE

finanzieranno l’avvio in cambio della

cessione dei brevetti già sviluppati dai

due ingegneri e sulla base dei quali

saranno prodotte le nuove fibre di 6) PROJECT FINANCING

vetro da commercializzare. 5) PARTNERSHIP

STRATEGICHE

2019 (C) Alessandro MARGHERITA – www.alessandromargherita.comFORME

1. Opere «calde», «fredde» e «tiepide»

2. Cessione proprietà o gestione long-term

VANTAGGI

1. Finanziamento di imprese e progetti complessi

2. Rimborso legato alla redditività del progetto

SVANTAGGI

1. Richiesta maturità operativa

2. Rischi relativi al progetto

1) CAPITALE PROPRIO e

AUTOFINANZIAMENTO 2) FINANZIAMENTI BANCARI

e DEBITI

4) FINANZIAMENTI PUBBLICI

3) FINANZIAMENTI PRIVATI e Es. in tal caso TEKNOVA è promotrice di

da IMPRESE

un’operazione di PF in cui partecipano

diversi soggetti nella veste di committenti,

realizzatori, finanziatori, consulenti ed altri

stakeholder

5) PARTNERSHIP 6) PROJECT

STRATEGICHE FINANCING

2019 (C) Alessandro MARGHERITA – www.alessandromargherita.comPROCESSO di ACQUISIZIONE delle FONTI

Preparazione Scelta Approccio Accordo Cassa

Network

Valutazione € Coerenza Contratto Modalità

Contatti

Credibilità Analisi Termini Condizioni

Elevator Pitch

Fatti Misurabili Trade-off Interessi Utilizzo

Business Presentation

2019 (C) Alessandro MARGHERITA – www.alessandromargherita.com[3] Verificare l’Ottimizzazione

del Mix delle Fonti

2019 (C) Alessandro MARGHERITA – www.alessandromargherita.comConsiderata la molteplicità delle fonti di finanziamento a disposizione, l’azienda dovrà ottimizzare

la propria STRUTTURA o MIX FINANZIARIO, ossia la composizione e il peso delle singole fonti.

Il mix ottimale dipende da diverse VARIABILI quali struttura e caratteristiche dell’impresa, forma

giuridica, settore di attività, dimensioni, caratteristiche del ciclo produttivo, opportunità offerte

dal mercato finanziario, costo e trattamento fiscale delle forme di finanziamento, tipo di

fabbisogno da finanziare.

Il mix ottimale sarà quello che consente un perfetto bilanciamento tra COSTO,

RISCHIO e IMPATTO strategico-operativo delle diverse fonti !!

RISCHIO COSTO

IMPATTO

STRATEGICO-

OPERATIVO

2019 (C) Alessandro MARGHERITA – www.alessandromargherita.comOgni Fonte ha un SUO Costo - Quale è il costo medio sostenuto per finanziare l’impresa?

Indicando con P il capitale proprio dell’impresa (e quindi il Patrimonio Netto), con Kp il

suo costo, con D il capitale di debito dell’impresa, con Kd il suo costo, e con r l’incidenza

costo medio

fiscale per l’azienda (ossia la percentuale di tasse pagate), il

ponderato del capitale o WACC sarà calcolato come:

P D

WACC KP K D (1 r)

PD PD

Es. un’azienda ha capitale proprio per € 500 e debiti per € 300; il costo del capitale proprio

è 20% mentre il costo del debito è il 12%; l’incidenza fiscale è pari al 45% WACC=

500/(300+500)* 0,20 + 300/(300+500)*0,12*(1-0,45) = 0,14975 = 14,975%

2019 (C) Alessandro MARGHERITA – www.alessandromargherita.comAMMORTAMENTO è la procedura di GRADUALE RESTITUZIONE di un prestito

secondo una precisa schedulazione delle date e degli importi da pagare attraverso RATE

inclusive di una quota di restituzione del capitale ed una di pagamento interessi.

La quota capitale è in genere costante (es. un prestito di €10.000 è rimborsato

attraverso 10 quote capitali annue di € 1.000 ognuna) e l’interesse è via via decrescente

in quanto calcolato su un debito residuo decrescente. In tal caso la rata complessiva è

quindi decrescente.

Esistono anche piani di ammortamento con rata costante (alla “francese”) in cui la

diminuzione dell’interesse è compensata da un aumento della quota capitale (che non è

quindi costante nel tempo).

Quota Quota

Periodo Scadenza RATA (Rk) = Debito Residuo

CAPITALE INTERESS

K RATA Ck + Ik (a fine periodo)

Ck) E (Ik)

1 gg-mm-aa C1 I1 R1 C-C1

2 gg-mm-aa C2 I2 R2 C-C1-C2

3 gg-mm-aa C3 I3 R3 C-C1-C2-C3

4 gg-mm-aa C4 I4 R4 C-C1-C2-C3-C4

… … … … … …

n-1 gg-mm-aa Cn-1 In-1 Rn-1 C-C1-C2-C3-C4- … - Cn-1

n gg-mm-aa Cn In Rn C-C1-C2-C3-C4- … - Cn-1- Cn

2019 (C) Alessandro MARGHERITA – www.alessandromargherita.comCapitale di Debito Capitale Proprio

(Finanziamenti a M/L termine) (Fondi Proprietario, Soci)

OBBLIGAZIONI AZIONI

Il PRESTITO OBBLIGAZIONARIO è un finanziamento Le AZIONI sono le frazioni in cui è diviso il

a lungo termine chiesto da una società (o ente) al capitale sociale di un’impresa. L’AZIONISTA

pubblico dei risparmiatori e investitori i quali hanno è dunque un PROPRIETARIO della società e

diritto ad ottenere una cedola di interessi a scadenza acquista alcuni diritti di gestione della

fissa (trimestrale, semestrale) fino al completo stessa, il diritto ad una quota degli utili annui

rimborso del prestito. Il rimborso può avvenire in della società (dividendo) ed il diritto al

maniera rateale a quote fisse o variabili, da versare rimborso del capitale azionario in caso di

insieme ai pagamenti delle cedole di interesse. liquidazione. L’azione è quindi un TITOLO di

L’OBBLIGAZIONISTA è quindi un CREDITORE della PROPRIETÀ.

società e l’OBBLIGAZIONE è un TITOLO di CREDITO.

2019 (C) Alessandro MARGHERITA – www.alessandromargherita.comFATTORI di RISCHIO delle FONTI

• Ritiro/Mancato Rispetto Contrattuale Controparte

• Insolvenza o Default (fallimento) della Controparte

• Rendimenti Elevati o Crescenti per il Finanziatore

• Credibilità del Finanziatore

FATTORI di IMPATTO STRATEGICO delle FONTI

• Dipendenza Strategica dalla Controparte

• Influenza sul Core Business

• Diluizione del Potere di Controllo

• Vincoli nell’Utilizzo dei Fondi

FATTORI di COSTO delle FONTI

• Livello del tasso di interesse

• Costi istruttori, di ricerca e amministrativi

• Modalità di rimborso e rateizzazione

• Costi ed altri oneri indiretti

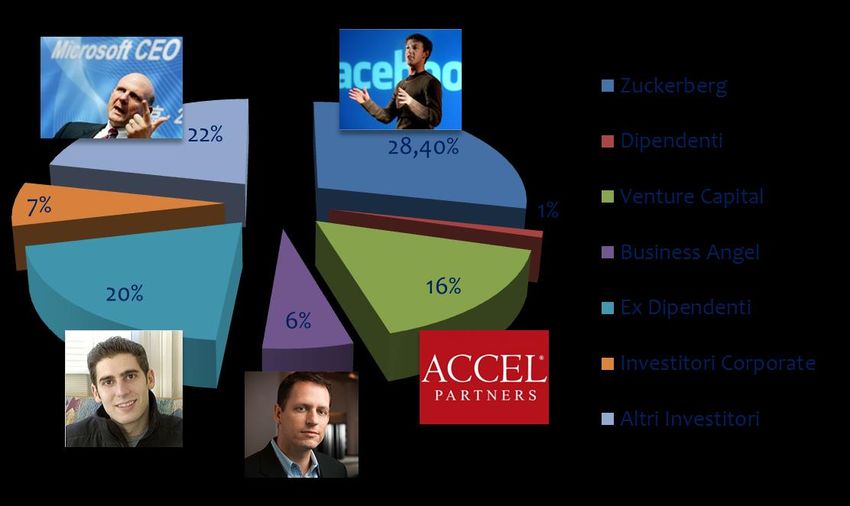

2019 (C) Alessandro MARGHERITA – www.alessandromargherita.comCome si finanzia Facebook ?!?

La Torta «Facebook»

Il Capitale Proprio di FB è

pari quasi al 90% !!

Valore stimato 500 Miliardi di $ !!! Facebook - Balance Sheet June 2014

[Fonte Yahoo Finance]

2019 (C) Alessandro MARGHERITA – www.alessandromargherita.comAlessandro MARGHERITA

alessandro.margherita@unisalento.it

Edificio IBIL «Aldo Romano», Laboratorio DARWIN (primo piano)

Campus Ecotekne, Via Monteroni sn, 73100 Lecce (LE)

“Non siamo studiosi di specifiche materie, bensì di problemi

e i problemi travalicano i confini di qualsiasi materia o disciplina” [Karl L. Popper]

2019 (C) Alessandro MARGHERITA – www.alessandromargherita.comPuoi anche leggere