Construction in Europe: outlook to 2018

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Construction in Europe:

outlook to 2018

Costruzioni in Europa:

previsioni al 2018

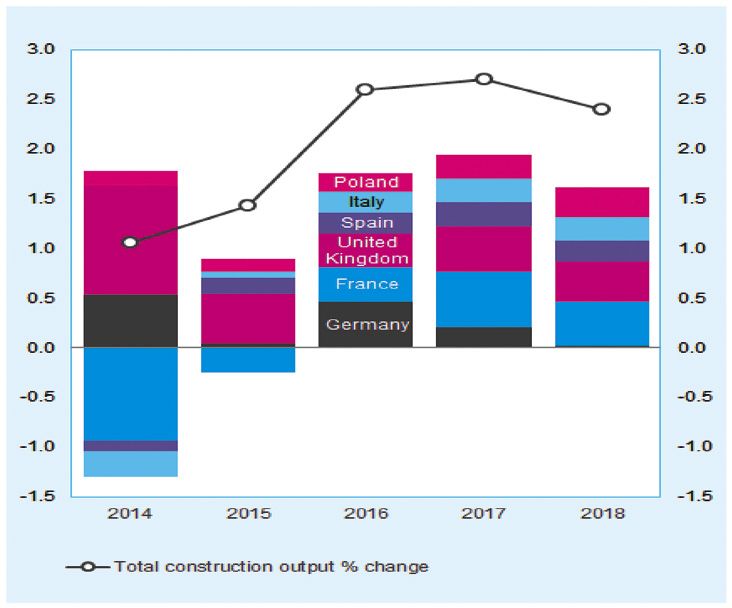

According to the report published at the end of the 81st Eurocon- Secondo il report rilascia- che questo trend continuerà

struct Conference held in Dublin on 10 June this year, GDP is expect- to a conclusione dei lavori anche nel prossimo triennio.

ed to grow by 1.9% per annum for the 19 Euroconstruct countries in della 81a Conferenza Euro-

the three years 2016-2018. This is virtually unchanged from the fore- construct di Dublino del 10 L’andamento positivo è con-

casts made at the winter session of the Conference held in Buda- giugno scorso, nel periodo fermato anche per quando ri-

pest in December, apart from some small adjustments. The estimat- 2016-2018 il PIL dei 19 Paesi guarda il mercato edilizio,

ed growth for 2016 is 1.8%, slightly lower than the forecast made in dell’area Euroconstruct cre- sebbene, anche in questo ca-

December, while growth of 1.9% is projected for 2017. The recovery scerà di circa l’1,9% all’an- so, siano stati rivisti legger-

that began in 2015 is therefore continuing. Notably, the year 2015 no. Si confermano quindi le mente in ribasso i dati di cre-

was the first time in eight years that all Euroconstruct countries re- previsioni fatte nella sedu- scita della produzione tota-

corded an increase in GDP, a development which is expected to con- ta invernale della Conferen- le: +1,1% nel 2014, +1,4% nel

tinue over the next three years. za (svoltasi a Budapest in di- 2015 (in entrambi i casi, due

cembre), sebbene con lievi decimali in meno rispetto alle

The construction market has also performed strongly, although here aggiustamenti. L’incremen- proiezioni di dicembre).

too the figures for total production growth have been revised down- to stimato per il 2016, infat- Un’accelerazione è attesa per

wards slightly from the projections made in December: +1.1% in ti, sarà dell’1,8%, legger- l’anno in corso, che si preve-

2014 and +1.4% in 2015 (in both cases, 2 tenths of a percent lower). mente in ribasso rispetto alla de chiuderà con un aumen-

Overall construction output in 2016 is expected to improve by 2.6%, previsione di dicembre. Per to della produzione del 2,6%,

followed by 2.7% growth in 2017 and a slight slowdown in 2018 il 2017 è atteso un +1,9%. e proseguirà nel 2017 con un

(+2.4%). Prosegue dunque la ripre- +2,7%, rallentando legger-

The Central and Eastern European countries are expected to achieve sa iniziata nel 2015, quan- mente nel 2018 (+2,4%).

the greatest gains. Factors contributing to investments in the sector do, per la prima volta in 8 an- I Paesi dell’Europa Centro-O-

include improving real household disposable income, low interest ni, tutti i Paesi Euroconstruct rientale saranno quelli che fa-

rates, and the European Commission’s Investment Plan for Europe. hanno fatto registrare una ranno registrare le performan-

However, public finance constraints and public and private debt lev- crescita del PIL, e si prevede ce migliori. A favorire gli inve-

stimenti nel settore contribui-

FIG. 1 - GDP VS TOTAL CONSTRUCTION OUTPUT IN EC-COUNTRIES scono fattori come l’aumen-

Year on year to change in % to del reddito reale disponibile

PIL e produzione edilizia totale nei Paesi Euroconstruct (Var. % annua) delle famiglie, bassi tassi di in-

teresse e le misure previste nel

Piano di Investimenti per l’Eu-

Source / Fonte: 81th Euroconstruct Conference

ropa promosso dalla Commis-

sione Europea. Dall’altro lato,

però, gli investimenti, sia pub-

blici sia privati, continueran-

no ad essere frenati dalle mi-

sure di finanza pubblica vol-

te al contenimento del debi-

to pubblico. Nel 2016 il valo-

re totale del settore edilizio è

stimato a 1.406 miliardi di Eu-

ro, per una quota pari al 9,4%

del PIL. Questo dato è anco-

ra molto lontano dal picco re-

gistrato nel 2007, prima dell’i-

26 BWR 2/2016

economics

els will continue to act as a constraint on public and private invest- nizio della crisi economica, que delle differenze di anda-

ment. quando il mercato edilizio mento tra i vari Paesi. Da un

The overall value of the construction industry is estimated at 1,406 valeva il 13% del PIL. lato, infatti, si sono registrati

billion euros in 2016, equating to a 9.4% share of GDP. This is still sig- elevati tassi di crescita in Re-

nificantly lower than the peak of 2007, when the industry accounted ❱❱ Andamento dei diversi pubblica Slovacca (+18,5%),

for 30% of GDP. Paesi Paesi Bassi (+7,8%) e Repub-

blica Ceca (+7,1%); dall’al-

❱❱ Performance of different countries Nonostante il mercato edili- tro lato, Paesi come Austria,

zio dell’area Euroconstruct Francia e Svizzera hanno ri-

Although the Euroconstruct market stabilised in 2015, a diverse si sia in generale stabilizzato portato una leggera contra-

range of growth rates were recorded across the 19 member coun- nel 2015, si notano comun- zione. Il progresso del 2,6%

TAB. 1 - TOTAL CONSTRUCTION OUTPUT

(% change on real terms)

Produzione edilizia totale (Var. % in termini reali)

Forecast Outlook

2012 2013 2014 2015 2016 2017 2018

Austria 2.5 -2.1 -1.0 -0.2 0.8 1.3 1.9

Belgium 1.0 -0.8 2.4 1.5 1.0 2.0 2.2

Denmark -0.6 -0.2 2.1 1.9 1.8 2.7 3.2

Finland -2.0 -3.2 -1.3 0.0 5.3 1.1 0.6

France -3.1 -1.2 -6.0 -1.7 2.5 3.9 3.1

Germany -0.6 -0.6 2.5 0.2 2.2 1.0 0.1

Ireland -14.1 2.5 9.2 4.8 14.4 16.0 7.4

Italy -6.3 -3.5 -2.2 0.5 1.8 2.1 2.0

Netherlands -9.6 -3.7 0.9 7.8 3.6 4.0 4.1

Norwey 5.4 1.1 1.6 1.9 4.1 2.2 3.9

Portugal -15.5 -14.5 -1.0 3.5 2.5 3.0 4.5

Spain -31.4 -18.7 -1.7 2.9 3.7 4.0 3.5

Sweden -2.5 1.1 6.2 5.2 4.5 1.8 0.2

Switzerland 2.8 3.0 3.0 -1.3 1.2 0.5 1.7

UK -7.5 1.9 7.5 3.2 2.1 2.9 2.6

Western Europe (EC-15) -6.4 -2.2 0.9 1.2 2.5 2.5 2.1

Czech. Rep. -7.7 -7.0 4.1 7.1 1.9 2.4 3.3

Hungary -2.9 5.3 8.3 2.9 1.1 7.0 6.9

Poland -1.7 -5.8 5.1 4.2 5.8 7.2 8.7

Slovak Rep. -13.9 -5.2 -3.9 18.5 2.0 1.3 -1.5

Eastern Europe (EC-4) -4.1 -4.8 4.6 5.5 4.1 5.7 6.7

Euroconstruct Countries (EC-19) -6.3 -2.4 1.1 1.4 2.6 2.7 2.4

Source / Fonte: 81th Euroconstruct Conference

BWR 2/2016 27

economics

EUROCONSTRUCT is a group of 19 specialised research organisations in Europe, which has been active since

1975. Over its period of operation, it has gained international recognition, both thanks to its unique nature and

also especially thanks to the high quality of information offered. Euroconstruct regularly provides analyses of

the construction market including expert forecasts of further development. The following are member coun-

tries: Austria, Belgium, Czech Republic, Denmark, Finland, France, Germany, Great Britain, Hungary, Ireland,

Italy, Netherlands, Norway, Poland, Portugal, Slovakia, Spain, Sweden, and Switzerland.

82nd Conference will be held in Barcelona on 24 and 25 November 2016.

~

EUROCONSTRUCT è un network di 19 istituti europei di ricerca fondato nel 1975. In questi anni di attività ha acquisito autorevolezza a livello

internazionale grazie all’elevata qualità delle informazioni pubblicate. Euroconstruct fornisce regolarmente analisi e previsioni sul mercato edi-

lizio relative ai paesi membri: Austria, Belgio, Repubblica Ceca, Danimarca, Finlandia, Francia, Germania, Gran Bretagna, Ungheria, Irlanda,

Italia, Paesi Bassi, Norvegia, Polonia, Portogallo, Slovacchia, Spagna, Svezia e Svizzera.

L’82° Conferenza si terrà a Barcellona il 24 e 25 novembre 2016.

tries during the year. Strong output growth rates were noted in the previsto per il 2016 equivar- do da un livello estremamen-

Slovak Republic (+18.5%), the Netherlands (+7.8%) and the Czech rà ad un aumento del valore te basso.

Republic (+7.1%), while countries such as Austria, France and Swit- della produzione edilizia pa-

zerland contracted marginally. ri a 36,5 miliardi di Euro. I sei ❱❱ Andamento dei principali

The 2.6% increase in construction output for 2016 is equivalent to mercati più grandi dell’area segmenti del mercato

an increase of 36.5 billion euros. The six largest markets in the Euro- Euroconstruct (Germania, edilizio

construct area (Germany, the UK, France, Italy, Spain and Poland) are Regno Unito, Francia, Italia,

expected to make up almost 75% of this growth, while the smallest Spagna e Polonia) contribu- Nei 19 Paesi dell’area Euro-

contributions (just 2.2%) will come from countries such as the Slovak iranno a questa crescita per construct, nel 2015 il valore

Republic, Hungary, Austria and the Czech Republic. Ireland’s con- quasi il 75%, mentre l’appor- complessivo del segmento re-

struction industry is expected to see the biggest cumulative growth to minore (appena il 2,2%) sidenziale ha raggiunto i 646

over the next three years (+42.5%), albeit from an exceptionally low sarà dato da Paesi come miliardi di Euro, di cui il 60%

base. Repubblica Slovacca, Un- costituito dal settore delle ri-

gheria, Austria e Repubbli- strutturazioni. A influenzare il

❱❱ Performance of the main construction market ca Ceca. L’Irlanda sarà il Pa- mercato residenziale europeo

segments ese con la maggiore crescita è stato anche l’afflusso di pro-

complessiva nei prossimi tre fughi che ha fatto crescere la

Overall, the value of the residential market in the 19 countries in the anni (+42,5%), pur parten- domanda di alloggi soprattut-

Euroconstruct area was 646 billion euros in

2015, with renovations accounting for 60% of FIG. 2 - BIGGEST CONTRIBUTORS TO GROWTH IN 2016

the market. The most significant factor affect- (Y-on-Y change in %)

ing the European residential market is the in- I Paesi che daranno il maggiore contributo alla crescita del 2016 (Var. % annua)

flow of refugees, which has been pushing up

demand for housing, especially in Germany

and Norway. By the end of 2016, the level of

housebuilding will have increased by 9.2% to

1.54 million dwellings since the lowest point

in the cycle (2013), with major contributions

coming from Germany, the UK and Sweden.

The volume of non-residential construction

activity in Ireland is forecast to record excep-

tional growth in 2016 and 2017 after a dearth

of commercial building for several years. Hun-

gary is also expected to see a strong perfor-

mance in the period 2016-2018 (+14% cumu-

lative growth), largely due to EU funds allo-

cated over the period 2014-2020. Cumulative

growth of 13.3% is expected in Spain, while

Belgium, the Netherlands and Finland are

each expected to record around 10% cumula-

tive growth in the non-residential sector. With

14 of the 19 countries each expected to re-

cord a cumulative growth of 5% or higher in

the period 2016-2018, the overall outlook for

the total non-residential market is dragged

down by Germany (18% of the total market),

where the volume of non-residential output is

28 BWR 2/2016

economics

forecast to increase by just 1.5% in to- to in Germania e Norvegia. Per il 2016, le nia che (pur contribuendo per il 18% al va-

tal over the same period. previsioni stimano a 1,54 milioni il nume- lore del mercato non residenziale europeo)

ro di abitazioni costruite nell’area Eurocon- si stima crescerà di appena l’1,5% nell’in-

The civil engineering sector has suf- struct, vale a dire il 9,2% in più rispetto al tero periodo.

fered in a number of countries in the 2013, quando il mercato residenziale toccò

Euroconstruct area due to austerity il punto minimo del ciclo dell’edilizia. I Pae- Il segmento dell’ingegneria civile ha ar-

measures adopted during the finan- si che maggiormente contribuiranno a que- rancato in questi ultimi anni in molti Paesi

cial crisis. However, after many years sto incremento sono Germania, Regno Uni- dell’area Eurocontruct a causa delle misure

of contraction, civil engineering out- to e Svezia. di austerità poste in atto per far fronte alla

put bottomed out in 2014 (+0.8%) and Per quanto riguarda il segmento non resi- crisi economica. Dopo anni di contrazione,

recorded a solid expansion in 2015 denziale, nel periodo 2016-2017 è attesa il settore ha conosciuto una prima timida ri-

(+2.9%) to reach 308 billion euros. The una crescita record di edifici commerciali in presa nel 2014 (+0,8%), consolidata da una

outlook for 2016 is for a further slow- Irlanda, dopo che per anni nel Paese si è crescita più robusta nel 2015 (+2,9%), rag-

down in the growth in output (+1.5%), registrata una penuria di immobili di que- giungendo un valore di 308 miliardi di Euro.

before rebounding in 2017 and 2018 sto genere. Anche l’Ungheria conoscerà Le previsioni indicano un rallentamento del

to 3% and 3.8% respectively. A num- un buon andamento del settore nel trien- comparto nel 2016 (+1,5%), e una nuova ri-

ber of factors are influencing the tra- nio 2016-2018 (+14% la crescita cumula- presa nel 2017 (+3%) e 2018 (+3,8%). Mol-

jectory of civil engineering, including ta), grazie principalmente ai fondi europei ti sono i fattori responsabili di questo anda-

continued constraints on public in- stanziati per il periodo 2014-2020. Una cre- mento altalenante, tra cui la stretta degli in-

vestment levels and strict budget defi- scita cumulata del 13,3% è attesa anche in vestimenti pubblici e le misure di controllo

cit rules set by Brussels, pre-election Spagna, mentre il non residenziale in Bel- del debito pubblico imposte da Bruxelles,

surges in investment levels (Spain), gio, Paesi Bassi e Finlandia dovrebbe far picchi di investimenti in periodi pre-eletto-

more pressing expenditure require- segnare un incremento del 10%. Se nei tre rali (Spagna), esigenze di spesa più urgenti

ments arising from the refugee crisis anni in esame, 14 dei 19 Paesi dell’area re- derivanti della crisi dei profughi (Germania),

(Germany), a lack of funding at the lo- gistreranno un incremento dell’attività nel mancanza di fondi delle amministrazioni lo-

cal government and municipal levels segmento non residenziale pari o superio- cali e rallentamento o ritardato avvio di pro-

and slow and often delayed starts to re al 5%, la maglia nera spetta alla Germa- grammi di investimenti pubblici. 5

existing public funded programs. 5

ADVERTISING

refractories for:

concept: itsgut.it

industrial furnaces | bricks | ceramics | sanitary wares

dEsIgns, CalCulatIOns and plans fOR thE COnstRuCtIOn

Of REfRaCtORy pREfabRICatEd plants.

supply On an IndustRIal sCalE

Of pREfabRICatEd plants fOR kIlns.

• Prefabricated insulating covering for tunnel kiln trucks.

• Hanging modular flat ceilings for tunnel and intermittent kilns.

choose • Kilns prefabricated from refractory concrete panels.

• Insulating refractory concretes.

innovation

SINCE 1970

CO.VE.RI. spa

Via Ghebba, 65/h

30034 | Oriago di Mira (VE)

Tel. 041/429466 | Fax 041/5630422

email: info@coveri.it | www.coveri.itTAKING YOUR CONSTRUCTION BUSINESS

TO NEW HEIGHTS

SOURCE NEW MATERIALS, PRODUCT INNOVATIONS AND

THE LATEST TECHNOLOGIES

NEW FLOOR PLAN LAYOUT WITH

Special Construction DEDICATED PRODUCT SECTORS

Building Envelope &

Building Materials

Construction Tools &

MEP Services

Design Technologies

Smart Building &

& Finishes

Building Interiors

GET YOUR FREE TICKET TODAY. REGISTER AND SAVE AED 150.

www.thebig5.ae

Platinum Sponsor Gold Sponsor Gold Sponsor Electrical Partner Marble Partner Organised by Member ofPuoi anche leggere