ALLEVAMENTO BOVINO DA CARNE - Scheda di settore settembre 2019 - Ismeamercati

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

ALLEVAMENTO BOVINO DA

CARNE

Scheda di settore

settembre 2019

SCHEDA SETTORE CARNI BOVINE

1. LE 3. LA

CARATTERISTICHE 2. LA FASE DOMANDA

DELLA FILIERA AGRICOLA INTERNA

5. LO

SCENARIO 4. SCAMBI

6. ANALISI SWOT

EUROPEO e CON L’ESTERO

MONDIALE

2

1.CARATTERISTICHE DELLA FILIERA

• La rilevanza del settore su agricoltura e industria

• I numeri della filiera

• I flussi degli animali

• Gli attori della filiera

• La mancata autosufficienza produttiva

LA RILEVANZA DEL SETTORE

l’incidenza del settore bovino da carne su agricoltura e industria - 2018

INDUSTRIA

FASE AGRICOLA

CARNI BOVINE CARNE BOVINA

Produzione ai prezzi di base Fatturato

2.978 mln di euro 6.160 mln di euro

latte di

vacca e Industria

carni pollame

ovicaprine 5,3 bufala carne

0,3 8,9 bovina

carni 4,4

suine

5,8

carni

bovine Altri Altri settori

5,7 settori; industria +2,5%

74,2 alimentare rispetto

Stabile

rispetto al 95,6 al 2017

2017

Fonte: Ismea su dati Istat e Federalimentare

4

I NUMERI DELLA FILIERA

Unità di

misura 2016 2017 2018

struttura

(000

Allevamenti da carne* aziende) 113,1 108,7 105,4

Capi macellati** (000 capi) 2.750,7 2.649,0 2.602,5

Consistenze totali ***, di cui: (000 capi) 5.568,9 5.608,9 5.948,0

capi destinati a produzione carne (000 capi) 2.364,9 2.416,4 2.418,8

Vacche nutrici -(no dairy cows Eurostat) (000 capi) 304,7 297,9 323,7

Imprese di macellazione carni rosse*** (n°) 1.219,0 1.171,0 1.540,0

offerta

carni bovine**** (000 t) 764,0 765,4 775,0

PPB carni bovine (milioni €) 2.913,6 2.979,1 2.978,6

PPB carni bovine/PPB allevamenti (%) 18,8 17,8 18,3

PPB carni bovine/PPB agricoltura (%) 5,9 5,8 5,7

fatturato industria carne bovina (milioni €) 5.870,0 6.010,0 6.160,0

peso sul fatturato industria agroalimentare (% v.) 4,4 4,4 4,4

scambi con l'estero

import (milioni €) 3.056,4 3.129,1 3.300,1

peso sul tot. agroalimentare (% v) 7,4 7,2 0,0

export (milioni €) 691,0 691,1 685,3

peso sul tot. agroalimentare (% v) 1,8 1,7 1,6

saldo (milioni €) - 2.365,4 - 2.438,1 - 2.614,9

peso sul tot. agroalimentare (% v) 81,4 107,9 284,7

domanda * Il dato è fonte Anagrafe

Zootecnica ed è riferito al n°

consumo pro-capite apparente (kg) 16,9 16,9 17,2

allevamenti al 31/12

mercato dell'anno indicato

indice dei prezzi all'origine (100=2010)

** Ministero della Salute

- vitelli 100,6 101,8 101,4

***Stime Ismea su dati Istat

- vitelloni 114,7 116,2 117,6 e BDN

- vacche 101,5 111,8 119,8 **** Fonte: Federalimentare

*

indice dei prezzi dei mezzi di produzione (100=2010)

- vitelloni da ingrasso 101,9 103,8 107,7

5

I FLUSSI DI ANIMALI

(.000 capi- 2018)

6

I PRINCIPALI ATTORI DELLA FILIERA

Allevamenti

da latte Aziende mangimistiche

animali di scarto

Mediatori

Import Allevamenti Allevamenti

animali da ingrasso ingrasso estensivi

vitelli-vitelloni vacca-vitello

Mediatori

Import

animali da macello

integrazione a monte

(contratti, soccide, ...)

macello-sez.

Macelli integrato

a bollo CE

Grossisti

Import Sezionamento

carcasse, quarti Esportatori

circuito corto

industria-DM Export

Importatori carne

Grossisti

integrazione a valle

Agenti

(contratti,

Import lavorazione c/o

tagli terzi, ...)

DM

DT

Ho.Re.Ca.

7

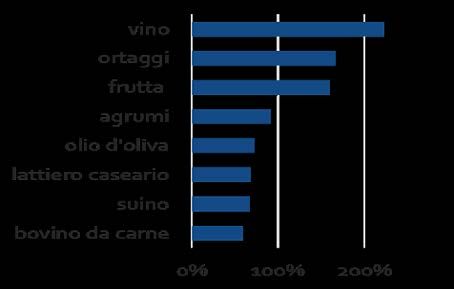

BILANCIO DI APPROVVIGIONAMENTO

Il settore soffre una forte dipendenza dall’estero

Il tasso di autoapprovvigionamento (prossimo al 52%) è il più basso tra i prodotti agroalimentari. Il saldo della

bilancia commerciale è tra i più negativi tra le filiere agricole (tra vivi e carni nel 2018 il saldo è -2.614 milioni).

var.% GRADO DI AUTOAPPROVVIGIONAMENTO (%)

2015 2016 2017* 2018*

.000 tec 18/17

Macellazioni (1) 754 756 765 775 1,3%

Produzione interna 549 535 540 550 1,9%

Importazioni di animali vivi (2) 210 224 228 227 -0,3%

(2)

Esportazioni di animali vivi 4,1 3,0 2,1 1,6 -26,3%

Produzione netta 754 756 765 775 1,3%

Importazioni di carne(3) 434 419 415 418 0,8%

Disponibilità 1.189 1.175 1.180 1.193 1,1%

(3)

Esportazioni di carne 145 148 156 150 -3,8%

Stock 0 0 0 0 Saldo della bilancia

Usi domestici/consumi apparenti 1.044 1.026 1.024 1.043 1,9% commerciale 2017

(Miliardi di Euro)

Consumo pro capite (kg) 17,2 16,9 16,9 17,2 2,0% Ittico

Bovini -2,61

Oli e grassi

Grado di

52,6% 52,1% 52,7% 52,7% 0,0% Latte e der.

autoapprovvigionamento Foraggere

Florovivaismo

Frutta

(1) Elab. Ismea su dati ISTAT e BDN Anagrafe Nazionale Ortaggi

(2) in equivalente carne Cereali e der.

(3) produzione+import-export carni Vino e mosti

(4) Produzione interna/consumi apparenti

*dati provvisori -10 -5 0 5 10

8

2. LA FASE AGRICOLA • Sistemi aziendali di riferimento • Il patrimonio bovino nazionale • La localizzazione delle aziende • Le consistenze e gli orientamenti produttivi • Evoluzione e composizione dell’offerta nazionale • La catena del valore

SISTEMI AZIENDALI DI RIFERIMENTO

Vitellone intensivo Vitellone

Caratteristiche Vitello

leggero pesante estensivo

polvere di insilato di mais e insilato di mais e pascolo e

Alimentazione

latte concentrato concentrato concentrato

Razze da carne Chianina,

(Charolaise, Marchigiana,

Frisona, Incroci con razze

Razza Limousine, Podolica,

Bruna da latte

Piemontese) o Maremmana,

incroci Romagnola, Sarda

Lombardia e Veneto, Piemonte Veneto, Piemonte Appennino centro-

Zona di produzione

Veneto e Emilia Romagna e Emilia Romagna meridionale e isole

Incremento peso

1,6-1,8 1,1-1,3 1,3-1,5 1,1-1,3

medio giornaliero (kg)

Peso alla macellazione 240-300 kg 450-500 kg 600-650 kg 650-700 kg

Età alla macellazione 5-6 mesi 14-16 mesi 16-20 mesi 18-24 mesi

vitelloni maschi vitelloni maschi vitelloni maschi

Resa 59%

58%, manze 56% 58%, manze 56% 58%, manze 56%

Incidenza su offerta di

12% 11-13% 44-48% 14-18%

carne bovina

10IL PATRIMONIO NAZIONALE

Il capitale bovino al 1° dicembre 2018 è di poco più di 5,9 milioni di capi di cui oltre 2,4

per la filiera carne, tra questi solo 0,65 milioni (il 27%) appartengono alle razze autoctone

da carne.

Le consistenze bovine dal 2014 al 2018 sono in aumento del 2,6% grazie all’incremento del patrimonio

da carne (+7,9%), mentre quello da latte mostra una stabilità su fondo cedente (-0,2%).

Nell’ultimo anno il numero delle vacche nutrici mostra finalmente un sensibile incremento (+8,3%) pur

rimanendo ancora inferiore al 2014 (-2,4%).

Patrimonio bovino per destinazione Trend del patrimonio bovino

produttiva 2018

-2,4%

Vacche nutrici

8,3%

000 capi

-0,2%

3.742 3.739 3.845 3.827 3.750 Mandria bovina da latte

-2,0%

7,9%

Mandria bovina da carne

2,4%

2.014 2.042 2.085 2.123 2.173

2,6%

Mandria bovina totale

-0,4%

2014 2015 2016 2017 2018

capi da carne capi da latte Var%18/14 Var%18/17

Fonte: ISMEA su dati Istat

11IL PATRIMONIO NAZIONALE

153.000 AZIENDE E OLTRE 5,9 MILIONI DI CAPI NEL 2018

Allevamenti bovini per orientamento Patrimonio nazionale: 5,948 milioni di

produttivo (N° aziende) capi bovini per i diversi orientamenti

produttivi

Orientament Orientament

o produttivo o produttivo misto

misto carne 559.385

Orientament 18.551 105.427 9%

o produttivo 12% 69%

latte

29.127

19%

latte carne

2.970.959 2.418.460

50% 41%

Fonte: Anagrafe Nazionale Bovini

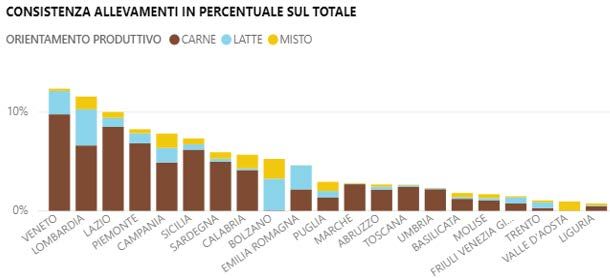

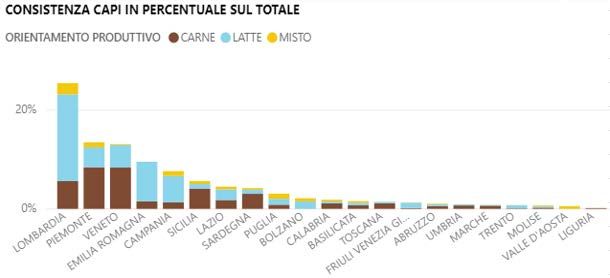

12LA LOCALIZZAZIONE DEGLI ALLEVAMENTI

Dei 5,9 milioni di capi, circa il 43% sono

allevate espressamente per la produzione

di carne. L’allevamento pur concentrato

nella Pianura Padana è importante

anche nell’economia di altre regioni,

dove il peso del patrimonio da carne sul

totale bovino è molto elevato.

In Piemonte sono allevati il 19% dei capi

nazionali da carne, in Veneto il 17% e in

Lombardia il 16%. Nelle aree meridionali

le aziende sono molte ma di piccole

dimensioni, l’orientamento prevalente è

quello della produzione di carne.

Peso delle consistenze per i soli

allevamenti ad orientamento carne

19%

20% 17%

16%

15% 12% 11%

9% 10% 9%

10% 8%

4%

5% 3%3% 2%3%

0%

capi aziende

Dati puntuali a livello regionale scaricabili da BDN Anagrafe Zootecnica: https://www.vetinfo.it/j6_statistiche/#/report-

pbi/1

Fonte: Anagrafe Zootecnica

13LA PRODUZIONE NAZIONALE

Il numero dei capi macellati in Italia nel periodo 2006-2018 si è contratto di 24 punti percentuali,

negli ultimi anni i dati sembrano stabilizzarsi. L’offerta è rappresentata soprattutto da capi tra 1 e 2

anni di età, i capi bovini con più di due anni rappresentano circa un quinto dell’offerta nazionale

capi bovini macellati (000 capi) Composizione dell'offerta

(macellazioni in n° di capi)

3.500 3.366

Tori

15.821

Vacche Vitelli

3.000

459.416 517.968

2.649

2.548

2.500

Vitelle

57.531

Giovenche

2.000 299.579

1.500

Vitelloni

Manze 890.113

1.000 308.305

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Fonte: BDN - Anagrafe Nazionale Bovini

Fonte: Istat 14LA CATENA DEL VALORE

NEL 2018 SI CONTRAGGONO I VALORI PER I PRIMI DUE ANELLI DELLA FILIERA A FAVORE DEL TERZO (LA DISTRIBUZIONE) CHE PIÙ DEGLI ALTRI

DUE È RIUSCITO A VALORIZZARE TAGLI E VARIETÀ E SERVIZIO AGGIUNTO, RIUSCENDO QUINDI A SPUNTARE PREZZI SUPERIORI AGLI ANALOGHI

DELL’ANNO PRECEDENTE CON MARGINI MIGLIORI.

100%

90%

33,4% 33,8% 34,4% 34,9% 37,7% 35,4% 31,0% 31,1% 33,6% 33,8% 35,3% 37,2%

80% 38,2% 38,3%

70%

60% 13,3% 17,2%

15,0% 15,9% 14,3% 14,2% 12,1% 15,6% 15,5% 14,2% 12,2%

11,9% 12,2% 11,7%

50%

40%

30%

55,8% 51,7%

49,8% 51,6% 50,3% 51,3% 50,9% 50,1% 52,6% 50,8% 50,7% 50,5% 50,6% 49,9%

20%

10%

0%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

vitellone (origine) carne vitellone (ingrosso) carne vitellone (dettaglio)

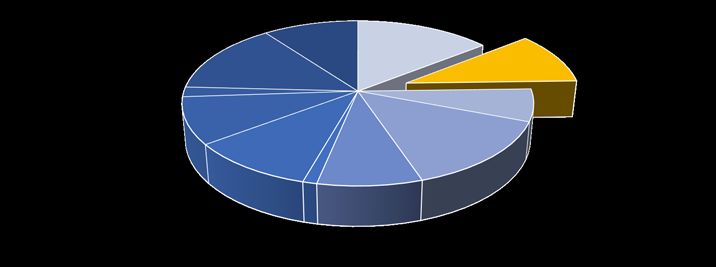

153. LA DOMANDA INTERNA • La spesa delle famiglie: tipologie di carni e format distributivo • Dinamica dei consumi di proteici • I consumi pro-capite e gli indicatori di acquisto

LA DOMANDA INTERNA DI CARNI BOVINE FRESCHE

La spesa domestica per le carni rappresenta il 10 % del

totale agroalimentare (2018) e le carni bovine I canali di vendita tradizionali rivestono ancora

rappresentano in valore il 45% del comparto carni (il un ruolo rilevante in questa filiera, superiore a

quello della maggior parte delle altre filiere.

33% in termini di volume)

Carrello della spesa Tradizionali Canali di vendita

specializzati

Derivati dei e altri

Bevande IPERMERCATI

cereali 21% 20%

Altri alcoliche… 14,1

prodotti Carni

alimentari 10,0

Oli e 13,8

grassi LIBERO

vegetali Salumi SERVIZIO

8%

1,9 6,2

Frutta

9,0 Uova Latte e

SUPERMERCATI

Ortaggi derivati

fresche Ittici DISCOUNT 38%

10,1 13,7 13%

1,1 8,2

ALTRE spesa

7% SUINA ALTRE volume

8% SUINA

17%

OVINA_CAPRINA 21%

3%

OVINA_CAPRINA

CUNICOLA 2%

1%

CUNICOLA

AVICOLA 1%

27%

AVICOLA

BOVINA 35% BOVINA

45%

33%

Fonte: elaborazione ISMEA su dati Nielsen Consumer Panel 17LA DOMANDA INTERNA

DINAMICA DEGLI ACQUISTI DOMESTICI DEI PRODOTTI PROTEICI

La contrazione dei consumi alimentari ha investito soprattutto i prodotti proteici. In particolare carne e

lattiero-caseari perdono quote importanti nell’arco dell’ultimo quinquennio. Nel 2018 malgrado la crescita

della spesa per le carni bovine, i volumi consumati tra le mura domestiche sono risultati in lievissima

flessione, sebbene più che compensati da aumento dei consumi fuori casa.

Trend nel lungo periodo degli acquisti prodotti Acquisti domestici carni - trend 2018/17

proteici (2018/2014)

3,6%

AVICOLA

0,6%

-4%

CARNI FRESCHE

-7,0%

1,6%

BOVINA

-0,8%

14%

ITTICI

2,2%

-3,4%

CUNICOLA

-6,9%

-4%

LATTE E DERIVATI

-4,8%

-4,5%

OVINA_CAPRINA

0% -4,4%

SALUMI

-4,5%

-0,3%

SUINA

14% -1,9%

UOVA FRESCHE

1,6%

spesa volumi

spesa volumi

Fonte: elaborazione ISMEA su dati Nielsen 18LA DOMANDA INTERNA

Il consumo pro capite di carne bovina passa in 10 anni da 25 a 17 Kg, ma il dato 2016 segna l’arresto

della caduta.

Nell’ultimo quinquennio la contrazione dei consumi domestici delle famiglie è del 7% . L’indice di

penetrazione evidenzia che 88 famiglie su 100 hanno acquistato carne bovina almeno una volta

nell’anno, erano 86/100 nel 2013, il prezzo medio al dettaglio nel 2018 è di 11 €/Kg (+4,4% rispetto al

2014).

Consumo pro-capite carne bovina

28,0 Carne bovina fresca - Indicatori di acquisto

26,0

24,0

var.% '18 vs ‘14

(kg/anno pro capite)

22,0

20,0

18,0 17,2 Acquisti domestici in

16,0 Quantità -7,0%

14,0

12,0

10,0 Acquisti domestici in

2004

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2005

Valore -2,9%

2018 Indice di penetrazione 0,6%

Prezzo medio di

acquisto (€/Kg) 11,00 €

Numero medio atti di

Acquisto medio per acquisto annui -2,9%

atto (Kg) 0,45 Kg

Indice di penetrazione

(famiglie acquirenti su Prezzo medio di acquisto

Universo) 88% (€/Kg) 4,4%

Fonte: Elaborazione Ismea su dati Istat e Nielsen

194. GLI SCAMBI CON L’ESTERO

• La bilancia commerciale per le carni bovine

• L’import di carni

• L’import dei capi da ristallo

• L’exportGLI SCAMBI CON L’ESTERO

UNA FILIERA FORTEMENTE DIPENDENTE DALL’ESTERO

Nel 2018 torna a salire la spesa per l’acquisto di animali e carni dall’estero con un peggioramento del saldo della bilancia

commerciale (pari a 7,5 punti percentuali) ad aumentare è soprattutto la spesa per i bovini vivi (+13%) mentre quella per le

carni fresche si contrae di 1 punto percentuale, compensato da un aumento per la carne congelata (+13%)

Saldo della bilancia Commerciale (Mln €) Evoluzione della spesa per animali e carni bovine (Mln di €)

3900

3.366 3.415 3.382 3.300

3400

Ittico 3.212 3.168 3.143 3.138

2900 3.056

Colture industriali 2400

1900

Animali e carni -2.615 1400

900

Oli e grassi

400

Latte e derivati 2010 2011 2012 2013 2014 2015 2016 2017 2018

bovini vivi carni bovine frattaglie bovine preparazioni e conserve bovine

Foraggere

Evoluzione del valore dell'export di carni bovine (Mln di €)

Florovivaismo

600 542 538 553 538

504 527

500 459 494 480

Frutta fresca e trasformata

400

Cereali, riso e derivati 300

200

Ortaggi freschi e trasformati 100

0

Vino e mosti 2010 2011 2012 2013 2014 2015 2016 2017 2018

carni bovine fresche e refrigerate carni bovine congelate

21ITALIA – IMPORT DI CARNI

NEL 2018 DIMINUISCONO LE IMPORTAZIONI DI CARNI FRESCHE MA AUMENTANO QUELLE DI CARNI

CONGELATE. LA GEOGRAFIA DEI FORNITORI RESTA INVARIATO CON FRANCIA E POLONIA DETENTORI

CIASCUNO DEL 20% DELLE CARNI IN ENTRATA

Import carni (000 ton)

500 500

439

404

400 377 370 388 376 357 349 342

480

Principali fornitori di carni fresche

460

(quote in volume)

300 440

200 420

400

100 62 65 78

51 52 56 57 54 58

380

Austria ALTRE Francia

0 360

2010 2011 2012 2013 2014 2015 2016 2017 2018

3% 14% 21%

carni bovine fresche e refrigerate carni bovine congelate Belgio

4%

Totale complessivo

Spagna

Import carni bovine fresche - trend volumi 5%

Austria -10,6%

Belgio 10,7% Irlanda Polonia

-6,0% 8% 21%

Spagna

Irlanda 3,5%

Germania

Germania -13,3% 8%

-0,8% Paesi Bassi

Paesi Bassi

16%

Polonia -5,0%

Francia -0,4%

2018 2017

Fonte: elab. ISMEA su dati Istat

22ITALIA – IMPORT DI ANIMALI VIVI

Quote dei principali fornitori capi da

allevamento

NEGLI ULTIMI ANNI LA DEBOLEZZA DELLA DOMANDA E L’INCERTEZZA DEL Romania

Lituania Altre

MERCATO SI ERANO TRADOTTI IN UNA FLESSIONE DELLE IMPORTAZIONI DI 2% 6%

Germania 2%

CAPI DA RISTALLO, MA DAL 2016 SI ASSISTE AD UN’INVERSIONE DI

3%

TENDENZA; NEL 2017 +2,7% DOPO IL +6% DEL 2016, NEL 2018 DI NUOVO

UNA CONTRAZIONE (-6,8%). I L FORNITORE QUASI ESCLUSIVO RESTA LA Austria

5%

FRANCIA CON UNA QUOTA DELL’82% IN CONTRAZIONE RISPETTO AL 2017

(-6,4%)

Import bovini vivi da allevamento (000

capi) Francia

82%

1400

1200 1143 1111 Importazioni capi da allevamento (000

capi- trend 2018/17)

1000 909 885 850 839 861

792 802

800 58,1%

Lituania

600 -25,9%

Romania

400

Germania -1,7%

200

Austria -17,3%

0

Francia -6,4%

2010 2011 2012 2013 2014 2015 2016 2017 2018

0 200 400 600 800

2018 2017

Fonte: elaborazione ISMEA su dati Istat

23ITALIA EXPORT

NEL 2018 SI CONTRAGGONO LE ESPORTAZIONI : I MAGGIORI INVII IN FRANCIA NON RIESCONO A

COMPENSARE LA CONTRAZIONE DEI DUE PRINCIPALI CLIENTI: GERMANIA E PAESI BASSI

Export carni bovine (000 ton)

156 156

100 160

90 145 148 147 142

144 93 95 150

80 134 89 87

82 84 136 82

70 78 140

75

60 130

50

40 120

30 110

20

100

10 74 72 67 60 53 52 54 62 55

0 90

2010 2011 2012 2013 2014 2015 2016 2017 2018

carni bovine fresche e refrigerate carni bovine congelate Totale complessivo

Quote dei principali clienti nel 2018 Trend dei principali clienti nel 2018 vs 2017

Altre Francia 64%

15% 13%

Belgio

1%

17%

Spagna 6% 3% 6%

9%

Portogallo Paesi Bassi -2%

22% -8% -8%

1%

-37%

Grecia

16%

Germania

19%

Danimarca

2% Irlanda Regno Unito

0% 2%

245. LO SCENARIO EUROPEO E

MONDIALE

• Produzioni e consumi nei Paesi UE

• Evoluzione delle macellazioni e del patrimonio vacche nutrici

• Outlook 2030 UE

• Lo scenario mondiale

• I consumi pro-capite nel mondoSCENARIO EUROPEO 2018

Evoluzione di produzione e consumi

Top ten Produttori EU di carni bovine

Trend produzioni (macellazioni in volume) 2018

2018/2017 (macellazioni in 000 tons)

Austria Altri

UE 28 1,7% 13,7% France

2,9%

18,4%

Belgio -1,5% Netherlands

5,8%

Paesi Bassi 4,6%

Polonia 1,1%

Poland Germany

Irlanda 0,9% 13,9%

7,1%

Spagna 3,9%

Italia 1,3%

Regno Unito 2,0% Ireland

7,8%

Germania -2,0% United

Francia 1,2% Kingdom

Spain Italy 11,6%

8,4% 10,2%

Consumi pro-capite di carne bovina nell’UE e trend 2007-2015 (kg/anno)

Regno Unito

Danimarca

Portogallo

Germania

Spagna

Olanda

Francia

Irlanda

Grecia

Svezia

Italia 40

24,1 25,9 27

16,7 17,5 19,2 18 20 30

12 12,9 13,7 20

8

3,1 1,1 10

0

-2,1 -10

-8,1 -8,3 -20

-19,5 -14,1 -16,7

-24 -23 -30

Consumi di Carne bovina Var.% 2007-2015

Fonte: Elaborazione ISMEA su dati Commissione Europea DG Agricoltura 26OFFERTA NEL PANORAMA EUROPEO

L’ITALIA È IL 4° PRODUTTORE DI CARNI BOVINE MA È ALL’8° POSTO PER PATRIMONIO DI VACCHE NUTRICI

Macellazioni (volumi e var % 18 vs 14)

1600 3%

1400

1200 -2% L’Italia ha perso in 10 anni

1000 5% quasi un terzo della

9%

800 16% 7% produzione.

37%

600 22%

400 Nel 2018 sia la mandria da

200 latte che da carne sono

0 previste in contrazione. In

Francia Germania Regno Italia Spagna Irlanda Polonia Paesi Bassi

Unito

Nord Europa il taglio della

mandria sarà da ascriversi

2014 2017 2018 soprattutto alla mancanza di

Patrimonio vacche nutrici foraggi e mangimi.

4.500 -3,0%

Situazione analoga per le

4.000

3.500 vacche nutrici, per le quali la

3.000 contrazione dal 2010 ad oggi

2.500 4,3% è del 13%. Espansioni della

2.000 -9,5% -13% mandria previste in Spagna,

1.500 -9,9%

1.000 -8,1% Polonia, Ungheria e Bulgaria

10,1% -16,7%

500 grazie ai sussidi UE.

0

France Spain United Ireland Germany Portugal Belgium Italy

Kingdom

2010 2018

Fonte: Elaborazione ISMEA su dati Commissione Europea DG Agricoltura

27PROSPETTIVE DI MEDIO-LUNGO PERIODO

OUTLOOK DI SETTORE UE-28

Mercato carni bovine proiezioni 2030

.000 tec 2008 2018 2030 tvma 2008-18 tvma 2018-30

Produzione interna lorda 8.169 8.236 7.738 0,0% -0,5%

Import capi vivi 1,25 0,06 0,10 -21,5% 4,3%

Export capi vivi 40,33 241,90 200 14,2% -1,6%

Produzione netta 8.130 7.994 7.538 -0,2% -0,5%

Import carne 315 303 350 -4,7% 2,0%

Export carne 130 250 227 11,10% -2,6%

Consumo 8.314 8.044 7.664 -0,5% -0,4%

Consumo pro-capite (kg) 11,6 11,0 10,4 -0,8% -0,5%

Fonte: Commissione Europea

Tec= Tonnellate Equivalente Carcassa

Tvma: tasso di variazione medio annuo

28LO SCENARIO MONDIALE

La produzione mondiale di carne bovina è prevista in crescita nel 2018 del 4,5% con

circa 69,4 milioni di tonnellate. Si prevede un’espansione al 2028 del 12%. Gli incrementi

saranno da ascriversi a Stati Uniti, Argentina, Brasile, ma anche Asia

Unione Europea

Secondo produttore mondiale, l'UE

USA continua a registrare una contrazione

- Aumento della domanda interna del numero degli allevamenti da carne

della produzione e dell'export (nel e della produzione a causa della

2022 dovrebbe detenere una quota stagnazione del consumo interno. In

superiore al 14% del mercato calo anche gli scambi di animali vivi e

mondiale), soprattutto verso Canada carni. Nel 2026 la produzione dovrebbe

e Messico. Produzioni previste in registrare un calo del 7% arrivando a

aumento (+9% nel 2026) 7,6 mln di tonnellate a causa della

debolezza della domanda e dei poco

competitivi costi di produzione.

Sud America Asia

- Brasile: leader mondiale, nel 2022 - India: previsti aumenti nella

deterrà una quota superiore al 17% produzione e nel consumo, nel

delle esportazioni grazie a un 2026 potrebbe detenere il 15%

aumento della produzione e alla dell'export mondiale. (soprattutto

competitività di prezzo favoriti da Sud est asiatico e paesi arabi).

abbondanza di risorse naturali - Cina: Aumento della produzione

nonchè dall’aumento della grazie alle economie di scala

produttività e dalla svalutazione delle nuove grandi strutture

del Real. Maggiori flussi esportativi commerciali in sostituzione delle

verso l’Asia, ma anche leggera piccole unità di produzione.

ripresa dei consumi interni in Crescita dei consumi del 22% nel

concomitanza della ripresa Oceania

Offerta influenzata dal clima e 2025 e forte aumento dell'import

economica. Aumentate le - Russia: il divieto di importazione

forniture alla Russia dopo dall'andamento del mercato del

latte imposto dalla Federazione Russa

l’embargo. porta ad una produzione in forte

- Argentina: crescita dell’export - Australia, primo fornitore del

mercato cinese, nel 2022 dovrebbe aumento (+13% al 2026).

grazie alla rimozione di barriere Importazioni in netta contrazione

tariffarie e liberalizzazione degli detenere una quota pari a circa il

scambi. 15% dell'export mondiale di carne

bovina. Produzioni previste in

Produzione in contrazione

Fonte: OECD-FAO aumento (+12% nel 2026) Produzione in crescita

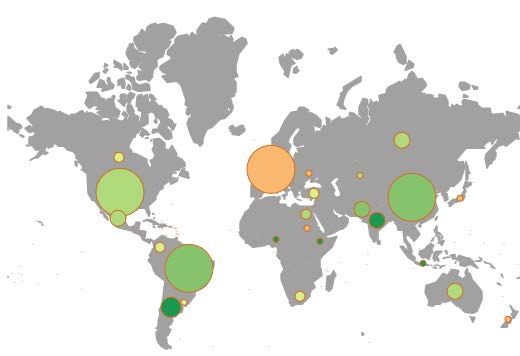

10CONSUMI DI CARNE PRO-CAPITE NEL MONDO

Il titolo di più grandi consumatori di carne appartiene agli australiani. Gli abitanti di questo paese

mangiano in media 90,2 kg di carne all'anno. L'Unione europea si classifica al decimo posto, con 64,8

kg di consumo annuo. I residenti di Bangladesh, India ed Etiopia sono agli ultimi posti per quanto

riguarda la quantità di carne sulle loro tavole rispettivamente 3,3 kg, 3,3 kg e 4,1 kg.

30Puoi anche leggere