ABI - RISK, SUPERVISION E PROFITABILITY - IL CREDIT RISK MANAGEMENT TRA VIGILANZA PRUDENZIALE, NORMATIVA CONTABILE E TECNOLOGIE EMERGENTI - PWC

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

ABI - Risk, Pietro Penza, PwC

Supervision e Profitability

Il credit risk management tra vigilanza

prudenziale, normativa contabile e Le opinioni espresse nella presentazione

tecnologie emergenti sono da attribuirsi esclusivamente al

relatore e non alla società

pwc.com/it

Indice Contesto di riferimento

Il «fronte» regolamentare Il «fronte» contabile Il «fronte» emerging technologies/ advanced analytics Conclusioni finali

Indice Contesto di riferimento

Il «fronte» regolamentare

3

8

Il «fronte» contabile 15

Il «fronte» emerging technologies/ advanced analytics 30

Conclusioni finali 34

ABI - Supervision, Risk & Profitability 25 giugno 2019

PwC 2

Indice Contesto di riferimento

Il «fronte» regolamentare Il «fronte» contabile Il «fronte» emerging technologies/ advanced analytics Conclusioni finali

Contesto di

riferimento

ABI - Supervision, Risk & Profitability 25 giugno 2019

PwC 3

Indice Contesto di riferimento

Il «fronte» regolamentare Il «fronte» contabile Il «fronte» emerging technologies/ advanced analytics Conclusioni finali

La «guerra» del credit risk management

• Il credit risk management si trova oggi impegnato in una «guerra» su tre fronti

- fronte «normativa prudenziale» che sta imponendo una sempre maggiore standardizzazione

delle metodologie dei modelli interni, anche a seguito del programma TRIM della BCE

- fronte «contabile», che con l’adozione degli IFRS9 ha di fatto creato un «doppio binario»

rispetto ai modelli interni regolamentari (IRB)

- fronte «emerging technology/advanced analytics», dove si stanno sperimentando algoritmi

diversi da quelli tradizionali che si poggiano su un patrimonio informativo molto diverso, per

tipologia, fonti e «certificabilità», da quello utilizzato per i modelli regolamentari e contabili.

• In questa guerra, come in tutte le guerre, per vincere occorre:

- una strategia efficace

- armamenti moderni in grado di attuare la strategia richiesta

- un’infrastuttura logistica in grado di sostenere lo sforzo bellico.

ABI - Supervision, Risk & Profitability 25 giugno 2019

PwC 4

Indice Contesto di riferimento

Il «fronte» regolamentare Il «fronte» contabile Il «fronte» emerging technologies/ advanced analytics Conclusioni finali

La «guerra» del credit risk management

• In questo ambito:

- le policies e i processi = la strategia

- i modelli = gli armamenti

- i dati = la logistica

- lo sforzo bellico = investimenti in risorse umane, finanziarie e tecnologiche

• Obiettivo della «guerra» è consentire alla banca di essere profittevole, con un RoE almeno in

linea con il CoE (come richiesto dall’EBA), ed evitare la sconfitta (andare in risoluzione

«sostanziale» per l’incapacità di generare utili anche sotto il peso degli NPL)

• La storia ci insegna che una guerra condotta su 2+ fronti, a meno di essere l’iperpotenza del

momento, normalmente si perde perché c’è un’eccessiva dispersione di risorse

• Le banche si trovano a dover «scegliere» il fronte su cui concentrarsi in un contesto in cui non

esiste la «soluzione dominante», ma quasi esclusivamente vincoli esogeni.

ABI - Supervision, Risk & Profitability 25 giugno 2019

PwC 5

Indice Contesto di riferimento

Il «fronte» regolamentare Il «fronte» contabile Il «fronte» emerging technologies/ advanced analytics Conclusioni finali

Le «armi» del credit risk management: i modelli

• Il doc SR-11-71 della FED sul Model Risk Management fornisce una definizione di modello:

- model refers to a quantitative method, system, or approach that applies statistical, economic, financial, or

mathematical theories, techniques, and assumptions to process input data into quantitative estimates

- […] Models are simplified representations of real-world relationships among observed characteristics,

values, and events

- A model consists of three components: an information input component, which delivers assumptions and

data to the model; a processing component, which transforms inputs into estimates; and a reporting

component, which translates the estimates into useful business information.

• Un aspetto fondamentale è dato dall’utilizzo dei modelli nell’ambito dei processi di business. L’utilizzo di

modelli inevitabilmente espone la banca al c.d. “model risk” definito come il rischio di conseguenze avverse

derivanti da decisioni basate su output dei modelli non corretti o utilizzati in modo inappropriato. Il “model

risk” può derivare da due fattori fondamentali:

- produzione di output “inaccurati” in relazione agli obiettivi e agli utilizzi di business che la banca si propone

(ad esempio, teoria sottostante, scelta dei dati di stima, scelte degli algoritmi, implementazione nei sistemi

informative etc…)

- utilizzo inappropriato, ovvero al di fuori degli scopi per i quali il modello è stato definito, senza un’adeguata

conoscenza e coscienza delle limitazioni intrinseche di ogni modello.

1 SR Letter 11-7 Board of Governors of the Federal Reserve System Office of the Comptroller of the Currency, SUPERVISORY GUIDANCE ON

MODEL RISK MANAGEMENT, Agosto 2011

ABI - Supervision, Risk & Profitability 25 giugno 2019

PwC 6

Indice Contesto di riferimento

Il «fronte» regolamentare Il «fronte» contabile Il «fronte» emerging technologies/ advanced analytics Conclusioni finali

Le «armi» del credit risk management: i modelli

• Un modello produce una stima (estimate) non un risultato deterministico:

- 2 + 2 è un’operazione non un modello (il rischio associato è quindi relativo solo all’utilizzo dell’output ma

non all’algoritmica sottostante)

- il risultato di un modello (model output) è esso stesso una variabile casuale, che dipende dai dati e

dall’algoritmica utilizzata.

• Con riferimento ai tipici parametri di rischio utilizzati nell’ambito del credit risk management (PD, EAD e LGD)

queste stesse sono variabili casuali (nel caso di PD ed LGD comprese fra zero ed 1) il cui valore medio è

influenzato in modo determinante:

- dalla tipologia e dalla qualità dei dati utilizzati nella stima

- dalle metodologie di stima utilizzate (algoritmi)

• La componente di model risk relative all’utilizzo da invece riferimento a due sottocategorie:

- utilizzo dell’output di un modello fuori dal campo di applicazione per cui è stato costruito

- il modello è utilizzato per lo scopo per cui è stato costruito ma non è “fit for purpose”

ABI - Supervision, Risk & Profitability 25 giugno 2019

PwC 7

Indice Contesto di riferimento

Il «fronte» regolamentare Il «fronte» contabile Il «fronte» emerging technologies/ advanced analytics Conclusioni finali

Il «fronte»

regolamentare

ABI - Supervision, Risk & Profitability 25 giugno 2019

PwC 8Indice Contesto di riferimento

Il «fronte» regolamentare Il «fronte» contabile Il «fronte» emerging technologies/ advanced analytics Conclusioni finali

I modelli interni regolamentari: sempre più

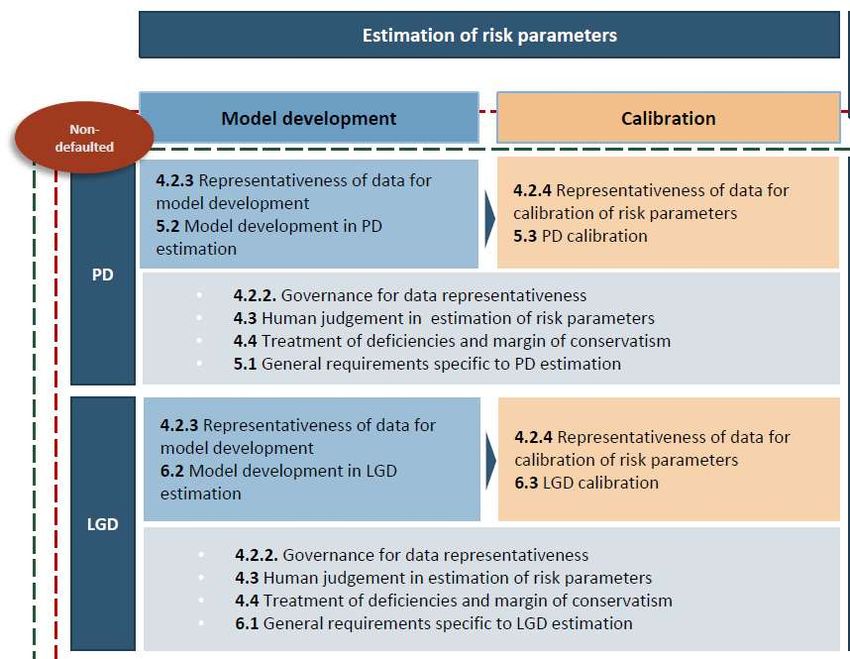

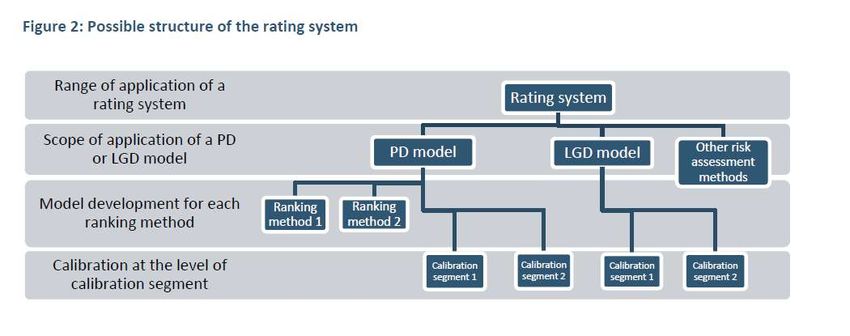

regolamentari, sempre meno interni….

• Le GL dell’EBA prevedono requisiti dettagliati relativi a tutti gli aspetti che impattano lo sviluppo e l’utilizzo di

modelli regolamentari, dai dati , alla metodologia all’utilizzo degli stessi.

• In particolare, viene definita una possibile «struttura» dei modelli di rating (in particolare per la PD e la LGD)

differenziando due fasi distinte:

- la fase di model development, finalizzata a ottenere una differenziazione del rischio (c.d. «ranking»)

- la fase di calibrazione, finalizzata a quantificare il rischio

EBA/GL/2017/16, Guidelines on PD estimation, LGD estimation and the treatment of defaulted exposures, pag. 10

ABI - Supervision, Risk & Profitability 25 giugno 2019

PwC 9Indice Contesto di riferimento

Il «fronte» regolamentare Il «fronte» contabile Il «fronte» emerging technologies/ advanced analytics Conclusioni finali

…in quanto fortemente normati per quanto riguarda i

dati, lo sviluppo dei modelli,….

“In principle, data used for model development

is a selection of an appropriate sample which

is highly representative of the application

portfolio, and hence provides the best basis for

effective risk differentiation. This sample

should contain information on all relevant risk

drivers.[….]

In this case, the lack of sufficient

representativeness cannot provide the basis

for excluding the data from the calculation.

Instead, any identified issues are assessed

from the perspective of their influence on risk

quantification and, if a bias in risk

quantification is identified, it has to be

addressed through an appropriate adjustment

and margin of conservatism (MoC). […]

The phase of calibration has an objective of

assigning adequate levels of risk parameters

to grades or pools, or, in the case of direct

estimates on a continuous rating scale, to

individual obligors or exposures. The adequate

levels of PD should be reflective of the long-run

average default rate, whereas adequate levels

of LGD should be the higher of the LGD based

on the long-run average LGD and the LGD

reflective of the downturn conditions”

EBA/GL/2017/16, Guidelines on PD estimation, LGD estimation and the treatment of defaulted exposures, pagg. 10-11

ABI - Supervision, Risk & Profitability 25 giugno 2019

PwC 10Indice Contesto di riferimento

Il «fronte» regolamentare Il «fronte» contabile Il «fronte» emerging technologies/ advanced analytics Conclusioni finali

…e l’utilizzo per la gestione del credito (1/3)

• La regolamentazione primaria (CRR) fa specifico riferimento al requisito di utilizzo dei modelli interni

regolamentari ai fini dell’autorizzazione1: «i rating interni e le stime interne dei default e delle perdite utilizzati

per il calcolo dei requisiti in materia di fondi propri, nonché i processi e i sistemi associati hanno una funzione

essenziale nella gestione del rischio, nel processo decisionale, nell'autorizzazione dei crediti, nell'attribuzione

interna del capitale e nelle funzioni di governo societario dell'ente;»

• Tuttavia, coerentemente con i principi della regolamentazione (CRR e relative RTS dell’EBA) la supervisione

consente una certa flessibilità nell’utilizzo dei parametri utilizzati a fini del calcolo dei requisiti di capitale:

- The ECB acknowledges that the degree of use of internal ratings and default and loss estimates in the

institution’s risk management and decision-making process, and in its credit approval, internal capital

allocation and corporate governance functions, is more extensive for PD/internal ratings than for

LGD/loss estimates and conversion factors.

- Moreover, the IRB risk parameters can be used in an adjusted form or indirectly through relevant risk

measures/indicators stemming from the rating systems, provided that differences from the regulatory

parameters are fully justified and properly documented. For example, institutions may use adjusted or

transformed IRB parameters by removing certain constraints (e.g. downturn effect, conservative add-on,

floor) or adjusting the time horizon.

1. CRR, Articolo 144, comma 1, punto b)

2. ECB, Guide on Internal Models, Novembre 2018

ABI - Supervision, Risk & Profitability 25 giugno 2019

PwC 11Indice Contesto di riferimento

Il «fronte» regolamentare Il «fronte» contabile Il «fronte» emerging technologies/ advanced analytics Conclusioni finali

…e nell’utilizzo per la gestione del credito (2/3)

Tuttavia, vengono fissati dei requisiti (in termini di utilizzi «minimi») per lo use test e alti «utilizzi» che sono

auspicati:

• utilizzi «minimi», ovvero:

- Credit approval

◦ incorporate the internal rating systems in the overall credit granting, restructuring and renewal

process

◦ staff involved in the credit granting, restructuring and renewal process need to have sufficient

knowledge of the rating systems, including their strengths and limitations

◦ the assignment or updating of ratings is a prerequisite for the assessment underlying the granting and

reviewing of credit lines

◦ lending policies include specific references to the use of internal rating systems and related parameters

(for instance, use of a grid of parameters in the decision-making process). These parameters serve as an

indicator of riskiness (e.g. in terms of expected loss (EL)).

- Risk management – monitoring process for obligors and exposures

◦ individuals in charge of the monitoring process are promptly provided with adequate information on

the development of counterparties’ credit risk as expressed by ratings, so that the relevant information

can be easily incorporated in the process and trigger appropriate actions.

ECB, Guide on Internal Models, Novembre 2018

ABI - Supervision, Risk & Profitability 25 giugno 2019

PwC 12Indice Contesto di riferimento

Il «fronte» regolamentare Il «fronte» contabile Il «fronte» emerging technologies/ advanced analytics Conclusioni finali

…e nell’utilizzo per la gestione del credito (3/3)

• utilizzi «auspicati», ovvero quelli che institutions should consider taking into account the internal ratings and

default and loss estimates produced by the rating systems in the five areas shown below. If an institution

decides to take into account the internal ratings and default and loss estimates in any of these five areas, this

should be formally included in its internal policies. If an institution is not using internal ratings or risk

parameters in one or several of these areas, it should properly document and justify the rationale for that to

ensure that discrepancies are explained in a sound and understandable manner, ovvero:

- Pricing of transactions

- Early warning systems

- Collection and recovery policies and processes

- Credit risk adjustments

- Allocation or delegation of competence for the approval process (e.g., triggering an escalation process)

ECB, Guide on Internal Models, Novembre 2018

ABI - Supervision, Risk & Profitability 25 giugno 2019

PwC 13Indice Contesto di riferimento

Il «fronte» regolamentare Il «fronte» contabile Il «fronte» emerging technologies/ advanced analytics Conclusioni finali

La «sfiducia» nei modelli regolamentari

• TRIM Guide – “The Targeted Review of Internal Models (TRIM) is aimed at enhancing the credibility and

confirming the adequacy and appropriateness of approved Pillar I internal models permitted for use by

significant institutions when calculating own funds requirements. As a major objective, TRIM focuses on the

reduction of unwarranted variability in risk-weighted assets (RWA) driven by inappropriate modelling

which takes advantage of the freedom granted by the current regulation.” 1

• Comitato di Basilea – “The revisions to the regulatory framework set out in this document will help restore

credibility in the calculation of RWAs by: […] (ii) constraining the use of internally-modelled approaches; and

(iii) complementing the risk-weighted capital ratio with a finalised leverage ratio and a revised and robust

capital floor.”2

1. Guide for the Targeted Review of Internal Models (TRIM), pag.1

2. BCBS, Basel III: Finalising post-crisis reforms, pag.1, para. 4

ABI - Supervision, Risk & Profitability 25 giugno 2019

PwC 14Indice Contesto di riferimento

Il «fronte» regolamentare Il «fronte» contabile Il «fronte» emerging technologies/ advanced analytics Conclusioni finali

Il «fronte»

contabile

ABI - Supervision, Risk & Profitability 25 giugno 2019

PwC 15Indice Contesto di riferimento

Il «fronte» regolamentare Il «fronte» contabile Il «fronte» emerging technologies/ advanced analytics Conclusioni finali

L’adozione degli IFRS9 ai fini dell’impairment ha aperto

il «fronte» contabile

• A differenza di quello «regolamentare», che impatta solo le banche che adottano modelli interni per il calcolo

dei propri requisiti di capitale, l’IFRS9, almeno in Italia, riguarda tutte le banche, indipendentemente dalla

dimensione, sofisticazione o complessità operativa.

• L’adozione degli IFRS9 è obbligatoria e non richiede un’autorizzazione esterna.

• Non sono dettati specifici requisiti per i dati.

• Sono definiti requisiti di tipo modellistico di alto livello (che lasciano spazio ad una diversità modellistica che ha

impatti sia sul conto economico che, di riflesso, sui fondi propri)

ABI - Supervision, Risk & Profitability 25 giugno 2019

PwC 16Indice Contesto di riferimento

Il «fronte» regolamentare Il «fronte» contabile Il «fronte» emerging technologies/ advanced analytics Conclusioni finali

Esistono tuttavia forti connessioni tra «fronte»

regolamentare e «fronte» contabile

• L’EBA ha pubblicato un report sull’adozione dell’IFRS9 da parte delle banche, con particolare riferimento a

temi di:

- ruolo degli organi sociali

- metodologia per il calcolo della ECL

- credit risk rating

- adeguatezza degli accantonamenti

- validazione dei modelli di ECL

• L’IFRS9 è stato oggetto di analisi anche da parte dei supervisori, sia attraverso apposite «Thematic review» sia

nell’ambito di altre attività di supervisione. Le indicazioni fornite stanno indirizzando l’implementazione di

dettaglio dell’IFRS92:

- adozione di probation period

- la specificazione nel Manuale AQR di:

◦ misure di backstop per il SICR (+200% della PD)

◦ trigger di staging assoluti di PD (PD conditional a 12m pari o superiore al 20%)

◦ quantificazione della LCR exempition ad un valore di PD pari allo 0,3%

1 EBA, Final Report, Guidelines on credit institutions’ credit risk management practices and accounting for expected credit losses

2.ECB, Asset quality Review, Phase 2 Manual, June 2018

ABI - Supervision, Risk & Profitability 25 giugno 2019

PwC 17Indice Contesto di riferimento

Il «fronte» regolamentare Il «fronte» contabile Il «fronte» emerging technologies/ advanced analytics Conclusioni finali

Una sinergia tra i due «fronti» è possibile sul fronte

implementativo, ma le differenze rimangono…

• Le banche che hanno adottato modelli interni, hanno utilizzato questi ultimi come elementi di partenza per lo

sviluppo dei modelli IFRS9. Questa pratica è espressamente riconosciuta dall’EBA1 :“Recognising that credit

institutions may have well-established regulatory capital models for the measurement of expected losses,

these models may be used as a starting point for estimating ECL for accounting purposes; however,

regulatory capital models may not be directly usable in the measurement of accounting ECL because of

differences between the objectives of, and inputs used for, each of these purposes”

• In particolare, sono state sfruttate le sinergie relativamente alle basi dati utilizzate per la stima dei modelli

interni e alle funzioni di convalida interne, che hanno anche “preso in carico” la validazione di modelli

gestionali, ispirandosi (ove possibile) alle disposizioni regolamentari in materia di convalida.

• Da un punto di vista modellistico restano però differenze sostanziali che comunque introducono un “doppio

binario” non facilmente riconciliabile.

1 EBA, Final Report, Guidelines on credit institutions’ credit risk management practices and accounting for expected credit losses, paragrafo 11

ABI - Supervision, Risk & Profitability 25 giugno 2019

PwC 18Indice Contesto di riferimento

Il «fronte» regolamentare Il «fronte» contabile Il «fronte» emerging technologies/ advanced analytics Conclusioni finali

I parametri di rischio: principali differenze tra CRR e

IFRS9

Aspetto Modelli regolamentari IFRS 9

Point in time / through Through the cicle calibrata su una Long Run Average

Point in time

the cycle (LRA) dei default (sostanzialmente TTC).

PD

Orizzonte temporale di 12 mesi ovvero lifetime a seconda

12 mesi

riferimento dello stage

Costi Inclusione dei costi diretti ed indiretti Inclusione dei soli costi diretti

Tasso di attualizzazione Downturn EIR

Eventuali Floor regolamentari in funzione delle

Eventuali Floor Non previsto

caratteristiche (cluster) dello strumento

LGD Assenza di requisiti per il

riconoscimento della mitigazione e

Riconoscimento vincolato a requisiti prudenziali e

Garanzie degli haircut. Richiesta di una

valorizzato sulla base di haircut

modellazione del valore della

garanzia anche in ottica FL

Point in time / through

Long-run average LGD Point in time

the cycle

ABI - Supervision, Risk & Profitability 25 giugno 2019

PwC 19Indice Contesto di riferimento

Il «fronte» regolamentare Il «fronte» contabile Il «fronte» emerging technologies/ advanced analytics Conclusioni finali

I parametri di rischio: principali differenze tra CRR e

IFRS9

Aspetto Modelli regolamentari IFRS 9

Saldo contabile eventualmente rettificato per l'ammontare

Orizzonte temporale di Sviluppo "atteso" dell'EAD lungo la

EAD di linea di credito che si stima verrà "tirato" fino al

riferimento vita residua dello strumento

momento di default

Basato su scenari formulati in base

Tutti i Condizionamento ad una «unbiased expectation»

Non consentito

parametri forward looking (non scenari di stress) per

catturare possibili non linearità

ABI - Supervision, Risk & Profitability 25 giugno 2019

PwC 20Indice Contesto di riferimento

Il «fronte» regolamentare Il «fronte» contabile Il «fronte» emerging technologies/ advanced analytics Conclusioni finali

PD IFRS9 vs PD «Basilea»: due viste a confronto…..

• Secondo l’IFRS9, tutti i parametri utilizzati per calcolare l’ECL dovrebbero considerare gli effetti delle

condizioni attuali e le previsioni delle condizioni future , ovvero essere «Point in Time» (PiT)

• Questo approccio differisce radicalmente da quello utilizzato ai fini IRB dove la PD deve essere calibrata

(ovvero «quantificata») sulla base di una media di lungo periodo (LRA) di 5 anni, essendo quindi de facto una

PD Through-the-Cycle (or TTC).

Tassi di default (entrata tra i crediti

deteriorati) annuali per famiglie

Confronto tra PD a 12m IFRS9 (PiT) e Basilea (TTC)

produttrici e imprese non finanziarie

Asset class PD IFRS9 PD Basilea D

Anno Def rate Mortgages 0,32% 0,84% -0,52%

2014 7,86% Credit Cards 4,03% 3,52% 0,51%

2015 5,64% Other personal 2,77% 3,50% -0,73%

PD PiT a 1 anno

2016 4,09% Property 0,75% 0,95% -0,20%

2017 3,20% Corporate 0,97% 1,43% -0,46%

2018 2,47%

Financial Institutions 0,14% 0,23% -0,09%

Media 5 anni 4,65%

Sovereign 0,06% 0,06% 0,00%

Fonte: Banca d’Itali, Appendice alla

Relazione Annuale 2019, Tabella a.13.11 PD media a 5 anni (TTC) Fonte: Royal Bank of Scotland, Report Annuale, pagina 126

https://investors.rbs.com/annual-report.aspx

1 EBA/GL/2017/16, Guidelines on PD estimation, LGD estimation and the treatment of defaulted exposures, para. 82

ABI - Supervision, Risk & Profitability 25 giugno 2019

PwC 21Indice Contesto di riferimento

Il «fronte» regolamentare Il «fronte» contabile Il «fronte» emerging technologies/ advanced analytics Conclusioni finali

Uno sguardo alla PD Lifetime (IFRS9): nel lungo

periodo tutte le esposizioni vanno in default….

• La PD lifetime (PD LT) estende il concetto della PD 12m su tutta la vita residua attesa dell’esposizione

(considerando quindi anche la possibilità di prepayment ove possibile)

• Trattandosi di una probabilità, ovviamente esiste nell’intervallo [0,1]. Ipotizzando per semplicità che:

• p(j) = p è la PD LT di un’esposizione all’anno j (i.e. la probabilità che l’esposizione vada in default prima

della fine del j-simo anno)

• p è la PD 12m, ipotizzata per semplicità constante negli anni, abbiamo che:

[1] p(1) = p

p(2) = p + (1-p)*p = p (1 + (1-p)) = p* (1-p)^0 + (1-p) ^1 =

[2] p(j) = p * S j=o,…n-1 (1-p)^j

e.g. se p = 2% ne consegue che p(1) =2%, p(2) =2% + 2% * (1-2%) = 3,96%, ma soprattutto che:

[3] lim j->∞ p(j) = 1

• Su un arco temporale infinito, se p0, non è in discussione se un’esposizione andrà in default o meno ma solo

quando. Quello che rileva, quindi, è l’orizzonte temporale….

ABI - Supervision, Risk & Profitability 25 giugno 2019

PwC 22Indice Contesto di riferimento

Il «fronte» regolamentare Il «fronte» contabile Il «fronte» emerging technologies/ advanced analytics Conclusioni finali

…ma a volte più velocemente di quanto si possa

immaginare !

• Ipotizzando di avere tre esposizioni, definite rispettivamente #1, #2 and #3, e che le relative PD 12m siano

p1=1%, p2=5% e p3=20%, avremo, applicando la [2] che su un orizzonte temporale di 20 anni (una scadenza

tipica di un mutuo residenziale ipotecario):

[4] p1(20) = 18,21%

[5] p2(20) = 64,15%

[6] p3(20) = 98,85%

• Dalle eq. [4] – [6] deriviamo che

• una PD 12m = 20% su un orizzonte temporale di 20 anni implica la quasi assoluta certezza del default prima

della scadenza contrattuale. In questo contesto, la concessione del credito non può che essere basata

esclusivamente sull’efficacia della garanzia

• il rapporto delle PD LT tra due esposizioni decresce all’aumentare dell’orizzonte temporale (p2(1)/ p1(1) = 5

mentre p2(20)/ p1(20) = 3,52, circa il 60% del rapporto a 1 anno)

• questo decremento è tanto più rapido quanto più è alta la PD 12m «di partenza» (p3(1)/ p1(1) = 20 mentre

p3(20)/ p1(20) = 5,43, circa un quarto del rapporto tra le PD 12m)

ABI - Supervision, Risk & Profitability 25 giugno 2019

PwC 23Indice Contesto di riferimento

Il «fronte» regolamentare Il «fronte» contabile Il «fronte» emerging technologies/ advanced analytics Conclusioni finali

Anche con PD 12 m (medie) molto basse è facile

raggiungere un gross NPL del 5% su scadenze a m/l..

PD 12m media PD LT 10 anni PD LT 20 anni

0,5% 4,89% 9,64%

1% 9,56% 18,21%

2% 18,29% 33,24%

4% 30,75% 55,80%

10% 65,13% 87,84%

Circa l’obiettivo

EBA del 5% di

gross NPL ratio

ABI - Supervision, Risk & Profitability 25 giugno 2019

PwC 24Indice Contesto di riferimento

Il «fronte» regolamentare Il «fronte» contabile Il «fronte» emerging technologies/ advanced analytics Conclusioni finali

Quale PD ? PiT vs TTC e PD 12m vs PD LT

• Il rischio che la banca assume quando eroga un finanziamento è pari alla durata del finanziamento stesso.

Pertanto, usare una PD 12m che non tiene conto dell’orizzonte temporale può generare un bias. La PD LT

fornisce una migliore stima del rischio reale, soprattutto per finanziamenti a medio-lungo (a meno che non si

possa rinegoziare il contratto, nel qual caso l’orizzonte temporale è fino alla prossima data di rinegoziazione)

PD 12m Scadenza PD LT

2% 20 anni 33,24%

4% 5 anni 18,46%

«Vero» rischio

per la banca

• La PD PiT (soprattutto se condizionata forward looking), appare più indicata ad un corretto apprezzamento

del rischio su orizzonti temporali brevi-medi (1-5 anni)

• Oltre questo orizzonte temporale, anche i condizionamenti FL evidenziano fenomeni di mean-reversion sulla

media di lungo periodo, e quindi una PD TTC (ovviamente LT) appare più significativa

ABI - Supervision, Risk & Profitability 25 giugno 2019

PwC 25Indice Contesto di riferimento

Il «fronte» regolamentare Il «fronte» contabile Il «fronte» emerging technologies/ advanced analytics Conclusioni finali

Bilanciare rischio di migrazione e rischio di default: non

è tutto oro quel che luccica….

• L’IFRS9, rispetto ai modelli di rating regolamentari che contemplano esplicitamente il solo rischio di default,

considera due «tipologie» di rischio:

• il «tradizionale» rischio di default: -> ovvero migrazioni da S1/S2 a S3

• il «nuovo» rischio di migrazione: -> ovvero migrazioni da S1 a S2

• Esposizioni con PD 12m «basse» hanno un basso rischio di default, ma un (relativamente) elevato rischio di

migrazione, perché soprattutto su scadenze lunghe, hanno maggiori probabilità di peggiorare piuttosto che

rimanere stabili o migliorare

• Esposizioni con PD 12m «alte» hanno un elevato rischio di default, ma un basso rischio di migrazione, perché

il rischio di peggioramento è contemplato nel rischio di default, mentre hanno (relativamente) più elevate

probabilità di migliorare.

Ceteris paribus, considerando il rischio

Probabilità di di migrazione, un’esposizione con la PD

accadimento più bassa può non essere anche quella

dell’evento Probabilità di

Probabilità di default

default o migrazione a «migliore» dal punto di vista del costo

migrazione a S2 S2 del rischio (e quindi potenzialmente del

pricing). In questo caso un ruolo

determinate è rivestito dalla volatilità

della PD dell’esposizione.

PD 12m

ABI - Supervision, Risk & Profitability 25 giugno 2019

PwC 26Indice Contesto di riferimento

Il «fronte» regolamentare Il «fronte» contabile Il «fronte» emerging technologies/ advanced analytics Conclusioni finali

Il monitoraggio del credito diventa fondamentale per

gestire il costo del rischio

• Secondo un recente rapporto dell’EBA, i tassi di copertura per le esposizioni in stage 2 sono maggiori dalle 12

alle 30 volte di quelli delle esposizioni in stage 1.1

Banche grandi Banche piccole

Stage 1 0,1% 0,5%

Stage 2 3% 6%

• Lessons learned:

• la migrazione di una posizione in S2 può essere molto «costosa» in termini di accantonamenti marginali;

pertanto, il processo di recupero del credito va iniziato molto precocemente e «aggressivamente» per

evitare che si attivi il trigger dei 30 dpd

• il rischio di credito va attentamente e costantemente monitorato per evitare scattino i trigger quantitativi di

staging e che vengano tempestivamente intraprese le azioni di remediation

• le ristrutturazioni non sono gratis (anche se meno costose che il default…)

• il processo di monitoraggio deve essere disegnato in modo da considerare nelle watchlist quei trigger che

definiscono dei chiari segnali di deterioramento del credito (senza «esagerare»)

1. EBA REPORT, FIRST OBSERVATIONS ON THE IMPACT AND IMPLEMENTATION OF IFRS 9 BY EU INSTITUTIONS, 20 December 2018

ABI - Supervision, Risk & Profitability 25 giugno 2019

PwC 27Indice Contesto di riferimento

Il «fronte» regolamentare Il «fronte» contabile Il «fronte» emerging technologies/ advanced analytics Conclusioni finali

L’impatto sulle scelte settoriali (1/2)

• La pro-ciclicità dei diversi settori industriali può rappresentare un fattore importante nelle strategie creditizie

e nelle scelte di allocazione del capitale da parte delle banche.

• In fase di erogazione, le banche devono tenere conto dell’elasticità del rischio settoriale al rischio sistemico

rappresentato da fattori macroeconomici, perché questo potrebbe «trascinare» le PD 12m e LT delle singole

esposizioni comportando una migrazione a S2.

• Si ipotizzi a fini illustrativi un semplice modello satellite:

[7] pk = a - b * DGDPLOG where DGDPLOG = ln (GDPt/ GDPt-1) ~ N (m=0%, s=0,5%) i.i.d.

dove pk rappresenta la pd media del settore industriale k.

• Per stimare il rischio di passaggio di una esposizione a S2, considerando solo il fattore sistemico, abbiamo

realizzato una simulazione con 100 scenari, ciascuno dei quali replica un orizzonte temporale di 20 anni

• Sono stati quindi estratti 100 x 20 numeri causali da una distribuzione Uniforme~U (0,1). Questi numeri sono

stati usati per invertire la distribuzione Normale di cui all’eq.[7] per ottenere la variabile DGDPLOG e calcolare

pk condizionata al valore di DGDPLOG.

• Esempio: il numero casuale corrispondente all’anno=1 nello scenario scenario #1 è pari a 0,32, da cui: N-1

(0,32, 0%, 0,5%) = -0,24%

• Ipotizzando a=0,25% and b= 0,25, pk = 0,25 - 0,25*(-0,24%) = 0,31%, con l’ovvio limite che pk >=0 (se pkIndice Contesto di riferimento

Il «fronte» regolamentare Il «fronte» contabile Il «fronte» emerging technologies/ advanced analytics Conclusioni finali

L’impatto sulle scelte settoriali (2/2)

• Se si ipotizza che il trigger quantitativo sia:

pk,t/pk,or >=2 per ogni t=1,2,….,20 anno e scenario

possiamo stimare in quanti scenari l’esposizione sarà allocata in S2 (senza considerare la possibilità di passare

a S3 o di tornare a S1.)

• La seguente tabella mostra il numero percentuale di scenari nei quali si verifica una migrazione allo S2 in

funzione di pk non condizionata e dell’elasticità espressa dal parametro b.

PD\b (SICR=2) 0.05 0.15 0.25 0.35 0.50

0.05% 39% 100% 100% 100% 100%

0.15% 0% 39% 92% 98% 100%

0.25% 0% 0% 39% 77% 97%

0.35% 0% 0% 3% 39% 79%

0.50% 0% 0% 0% 3% 39%

(SICR=3)

0.15% 0% 0% 15% 58% 92%

ABI - Supervision, Risk & Profitability 25 giugno 2019

PwC 29Indice Contesto di riferimento

Il «fronte» regolamentare Il «fronte» contabile Il «fronte» emerging technologies/ advanced analytics Conclusioni finali

Il «fronte» emerging

technologies/

advanced analytics

ABI - Supervision, Risk & Profitability 25 giugno 2019

PwC 30Indice Contesto di riferimento

Il «fronte» regolamentare Il «fronte» contabile Il «fronte» emerging technologies/ advanced analytics Conclusioni finali

Il fronte «emerging technologies/advanced analytics»:

aspetti generali

Descrizione Opportunità Punti di attenzione

Approccio "All data is credit data" • arricchimento del set informativo sulla base del • controllo delle basi dati in termini di qualità

quale valutare il potenziale cliente (complementary del dato (scarsa accuratezza del dato può portare a

Alle fonti tradizionali di dati si affiancano fonti dati

source of information) bias, ma anche incompletezza e incoerenza)

alternative, quali:

• accesso al credito di controparti • controllo delle basi dati per escludere dati

• Dati attinenti alle preferenze / abitudini di acquisto

potenzialmente unrated sulla base dei modelli potenzialmente discriminatori (es. sesso, razza,

• Dati attinenti alle attività su social network tradizionali (es. immigrati) etc.)

• Dati attinenti alla geolocalizzazione • scarsa trasparenza delle basi dati di data

brokers

• Dati di natura psicometrica

• creazione del campione di training con human

judgement che può portare a risultati biased

• consenso all'utilizzo dei dati sulla base della

regolamentazione vigente

Algoritmi basati su tecniche di «Machine • challenger model e potenziali performance superiori • overfitting

Learning»: rispetto alle tecniche tradizionali

• potenziale presenza di correlazioni spurie

• Supervised vs Unsupervised • velocità di apprendimento

• maggiore difficoltà di interpretazione dei risultati

• Approccio statico vs dinamico • capacità di intercettamento di pattern di dati e

• maggiore complessità di replica del processo di

relazioni fra variabili che la statistica tradizionale non

sviluppo, soprattutto se il metodo di addestramento è

intercetta (intercettamento segnali deboli)

dinamico

• incremento del rischio modello

Supporto tecnologico potenziato rispetto a quelli • Incremento della capacità di storage • Possibile incremento di ICT outsourcing risk

tradizionali, in termini di:

• Miglioramento delle tempistiche di elaborazione

• Capacità di elaborazione dati / calcolo delle informazioni

• Capacità di storage • Riduzione del "time to lending« (laddove si

applichino modifiche di processo)

• Efficienza computazionale

ABI - Supervision, Risk & Profitability 25 giugno 2019

PwC 31Indice Contesto di riferimento

Il «fronte» regolamentare Il «fronte» contabile Il «fronte» emerging technologies/ advanced analytics Conclusioni finali

I possibili ambiti di applicazione nel credit risk

management….

Segmentazione Analisi delle basi dati relative alle caratteristiche della clientela potenziale per tarare le

della clientela a

fini di caratteristiche delle campagne di marketing da avviare e la tipologia dei

marketing prodotti da offrire

Applicazione alla misurazione dei rischi, quali ad esempio reputazionale (analisi dei dati

Misurazione dei derivanti dai media e correlazione dei medesimi alle ricadute reputazionali), credito

rischi (credito, (analisi di credit scoring finalizzate a valutare il merito di credito delle controparti anche

reputazionale,

operativo) su basi dati e modelli alternativi; analisi di Early Warning rispetto al deterioramento del

merito creditizio della controparte) e operativi

Applicazione ai dati di autenticazione e/o onboarding del cliente e a dati

Modelli di

intercettamento

complementari (es. dati transactional , legati all’utilizzo delle carte di credito e relativi

delle frodi in pagamenti, dai quali inferire abitudini al consumo e potenziali intenti fraudolenti; dati non

fase di strutturati desunti dal web) per intercettare caratteristiche fraudolente della controparte

onboarding oggetto di valutazione

ABI - Supervision, Risk & Profitability 25 giugno 2019

PwC 32Indice Contesto di riferimento

Il «fronte» regolamentare Il «fronte» contabile Il «fronte» emerging technologies/ advanced analytics Conclusioni finali

…ma la vera sfida (al momento) è sui dati

I modelli per la misurazione del rischio di credito già in uso presso istituti finanziari sono sottoposti a requisiti di

accuratezza, completezza e pertinenza dei dati in input dei modelli di previsione del rischio (PD, LGD,

EAD), siano essi dati interni che esterni

RTS on Assessment ECB guide to internal

CRR EBA GL on PD and LGD

Methodology for IRB models

• Raccolta e archiviazione • Controlli di data quality su • Il paragrafo 4.2.1 Quality of • L’articolo 136 specifica che i

dei dati utilizzati nei modelli di molteplici dimensioni di data, riflette i requisiti di CRR requisiti applicabili ai dati

previsione del rischio analisi (Art. 76) Articolo 174 (b) e RTS Articolo di provenienza interna

o Articolo 144 (1)(d) o Completezza 76: devono essere applicati,

o Controlli da applicare su allo stesso modo, a dati

o Articolo 176 (1) o Accuratezza - “error-free”

dati interni ed esterni - esterni

• Processo per vagliare i dati o Coerenza tra diverse fonti

e sul loro utilizzo – al fine

immessi nel modello di o Aggiornamento di evitare distorsioni nella

previsione che contempli una tempestivo valutazione della

valutazione dell'accuratezza,

o Unicità di informazione rischiosità della

completezza e pertinenza

o Validità nel tempo controparte

dei dati

o Articolo 174 (b) o Tracciabilità della fonte e

del processo di utilizzo

Nel ricorso a fonti alternative, è auspicabile il mantenimento dei medesimi

standard applicati al patrimonio informativo tipico e disponibile internamente

ABI - Supervision, Risk & Profitability 25 giugno 2019

PwC 33Indice Contesto di riferimento

Il «fronte» regolamentare Il «fronte» contabile Il «fronte» emerging technologies/ advanced analytics Conclusioni finali

Conclusioni finali

ABI - Supervision, Risk & Profitability 25 giugno 2019

PwC 34Indice Contesto di riferimento

Il «fronte» regolamentare Il «fronte» contabile Il «fronte» emerging technologies/ advanced analytics Conclusioni finali

La fine dei modelli o un nuovo inizio ?

• I modelli interni a fini regolamentari potranno mantenere una valenza gestionale nell’ambito della gestione

del credito rimuovendo le componenti tipicamente regolamentari e favorendo da un lato una convergenza coi

modelli contabili, dall’altro integrando nella valutazione del rischio patrimoni informativi meno strutturati e

approcci e metodologie innovative, che oggi troverebbero difficoltà ad essere validate tout court dal

supervisore

• Per i portafogli per i quali l’adozione dei modelli interni non è consentita, si «aprono spazi» per approcci

realmente innovativi, il cui unico vincolo è costituito dalla reale capacità del modello di predire e differenziare

il rischio, senza essere soggetti a vincoli di armonizzazione e di dover rispondere anche a esigenze di tipo

prudenziale, ma solo alla propensione al rischio della banca

• La limitazione all’utilizzo dei modelli interni a fini regolamentari porterà probabilmente ad una prassi di

supervisione maggiormente basate sull’utilizzo di stress test, dove il metodo standard e i modelli interni

costituiranno un floor con diverso grado di risk sensitivity

• Le banche dovranno, quindi, progressivamente disaccoppiare l’aspetto strettamente prudenziale da quello

gestionale e contabile , pur nel rispetto – sempre più complesso e «difficile»– dei requisiti per lo use

requirement

• Le banche dovranno però scegliere su quale «fronte» concentrare le proprie risorse, cercando di mettere a

fattor comune le possibili sinergie modellistiche e di infrastruttura dati.

ABI - Supervision, Risk & Profitability 25 giugno 2019

PwC 35Grazie per l’attenzione ! This publication has been prepared for general guidance on matters of interest only, and does not constitute professional advice. You should not act upon the information contained in this publication without obtaining specific professional advice. No representation or warranty (express or implied) is given as to the accuracy or completeness of the information contained in this publication, and, to the extent permitted by law, PricewaterhouseCoopers Advisory SpA, its members, employees and agents do not accept or assume any liability, responsibility or duty of care for any consequences of you or anyone else acting, or refraining to act, in reliance on the information contained in this publication or for any decision based on it. © 2019 PricewaterhouseCoopers Advisory SpA. All rights reserved. In this document, “PwC” refers to PricewaterhouseCoopers Advisory SpA which is a member firm of PricewaterhouseCoopers International Limited, each member firm of which is a separate legal entity.

Puoi anche leggere