A unique pure-play approach to Frontier Markets 28/02/2021 - s - Kallisto Partners

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

s

A unique pure-play approach to

Frontier Markets

28/02/2021

2

Executive Summary

Boutique finanziaria indipendente

Focus su investimenti azionari nei Mercati di Frontiera

Kallisto Più di 30 anni di esperienza di investimento condivisa

Partners Pieno allineamento di interessi dei partners di Kallisto con gli investitori

Ottica imprenditoriale di lungo termine

Economie dinamiche ed in rapida crescita supportate da una classe media in forte sviluppo

Interessanti rendimenti a lungo-termine

Mercati di Una valida fonte di reddito

Frontiera Economie sostenute da fattori locali

Mercati finanziari poco correlati sia con i mercati più sviluppati che tra loro stessi

Il modo ottimale di diversificare

Approccio innovativo basato sull’identificazione dei flussi di investimento

Portafoglio diversificato tra settori ed azioni di più di 20 paesi con basso livello di intra-

Filosofia e correlazione

Strategia di Gestione del rischio attiva

investimento Esposizione pura ai Mercati di Frontiera con un occhio attento ai principi ESG

Team di investimento dedicato

Interamente personalizzabile: focus geografico, rendimento aggiustato per il rischio target

Fondo dedicato Lussemburghese UCITS lanciato a giugno 2016

La società di gestione è Banor Capital Ltd con sede a Londra

Aristea New

Liquidità giornaliera

Frontiers Target Return: 5% p.a. sul mercato di riferimento in un ciclo completo di mercato (3-5 anni)

Equity Fund Target Information Ratio: ~1

Fondo pensione tra gli anchor investors

3

Kallisto Partners – Il Nostro Vantaggio Competitivo

Kallisto Partners è una boutique finanziaria indipendente, di totale proprietà dei partners, specializzata in

investimenti azionari nei Mercati di Frontiera.

Specialmente in questi mercati, investire tramite una boutique dedicata comporta numerosi vantaggi.

Kallisto Partners offre un approccio unico:

Focus

• Team Specializzato con lunga esperienza nei Mercati di Frontiera (No EM in generale)

Pieno Allineamento di Interessi

• Ottica imprenditoriale di lungo termine pienamente allineata con gli obiettivi degli investitori

Indipendenza ed Imparzialità

• La strategia è determinata dalle opportunitò all’interno dei mercati piuttosto che da ‘vincoli

esterni’ (team di vendita, trading desk)

Trading Attivo

• Monitoraggio ed esecuzione attiva dei trades per generare extra valore

Comunicazione

• Accesso diretto al team di investimento piuttosto che al team di vendita

4

Kallisto Partners

Luca Clementoni, Managing Partner

Luca ha oltre 20 anni di esperienza in investimenti con focus particolare sui Mercati di Frontiera. Dal 2001 al 2012 ha

fatto parte di Galileo Finance SIM S.p.A, dapprima come Investment Analyst e poi come Direttore Esecutivo e

Responsabile della Consulenza per la clientela istituzionale, gestendo strategie macro/azionarie su Asia ed Europa

dell’Est per oltre $400 Mln. Nel 2012 ha co-fondato Kallisto Partners, dove è responsabile dell’intero processo di

investimento, compreso ricerca, risk management ed asset allocation con una maggiore predisposizione macro.

Luca si è laureato con Lode in Ingegneria Gestionale nel 2001 presso l’Università di Roma Tor Vergata.

Andrea Federici, Managing Partner

Le principali responsbilità di Andrea sono ricerca e costruzione di portafoglio. Andrea ha oltre 13 di esperienza in

trading, analisi e modellizzazione di portafoglio, con un particolare focus sui Mercati Azionari di Frontiera. Prima di

fondare Kallisto Partners nel 2012, è stato Analista Quantitativo presso l’ABI ed in seguito Responsabile del Trading per

le strategie azionarie in Medio Oriente e Sud-Est Asiatico in Galileo Finance SIM S.p.A., dove ha gestito volumi

giornalieri di trading per oltre $100 Mln. Andrea ha ottenuto una laurea con Lode in Finanza nel 2007 presso

l’Università degli Studi Roma Tre ed è “approved person” dalla FCA.

Massimo Dinia, Managing Partner

Massimo ha oltre 14 anni di esperienza nei servizi finanziari. Ha iniziato nel 2006 come Business Developer all GRP

Investments. Nel 2010 entra in Galileo Finance SIM S.p.A. prima come Internal Auditor, ed in seguito ricoprendo ruoli

chiave di Business Developer e Client Relationship Manager. Massimo ha co-fondato Kallisto Partners nel 2012, dove è

responsabile delle operazioni di business e di sviluppo societario. Si è laureato in Economia Aziendale nel 2006 presso

l’Università degli Studi Roma Tre ed è membro dell’AIIA (Associazione Italiana Internal Auditors).

Ed Rosengarten, Partner & Non-Executive Director

Ed vanta una carriera di 30 anni nel settore della gestione degli investimenti e ha ricoperto cariche in diversi consigli

di amministrazione. Ha trascorso 20 anni in M&G Plc e dal 2001 al 2010 è stato CEO del settore Equities. In questo

periodo M&G è diventato uno dei gestori di investimenti di maggior successo in Europa. Ha ricoperto il ruolo di Head

of Fund Management presso Smith and Williamson per cinque anni fino al 2019, dove ha gestito la creazione e lo

sviluppo di questa attività culminata con successo nel lancio del fondo S&W Artificial Intelligence. Nel 2019 è entrato

in MWA come consulente aziendale e azionista per contribuire al suo sviluppo come aggregatore di IFA. Nel 2020 si è

unito a Kallisto Partners come Partner e Direttore non Esecutivo.

5

Mercati di Frontiera – Universo

Il termine“Mercati di Frontiera” indica i più piccoli e meno accessibili, ma comunque “investibili”, mercati

emergenti

Questi mercati si trovano in una fase iniziale di sviluppo economico e finanziario, la quale è definita da

aspetti come dimensioni (Total Market Cap/GDP ratio), accesso (Top 10 Società per Free Float) ed attività

(Liquidità e Costi di Transazione).

World Land World Market

Mass Cap

15% 1%

World

Population World GDP

15% 6%

Fonte: FMI ad Ottobre 2020

Frontier Markets Universe includes: Argentina, Bahrain, Bangladesh, Benin, Bosnia Herzegovina, Botswana, Bulgaria, Burkina Faso, Cambodia, Croatia, Cyprus, Egypt, Estonia, Georgia, Ghana,

Guinea-Bissau, Iceland, Ivory Coast, Jamaica, Jordan, Kazakhstan, Kenya, Kuwait, Latvia, Lebanon, Lithuania, Macedonia, Mali, Malta, Mauritius, Moldova, Morocco, Myanmar, Niger, Nigeria,

Oman, Palestine, Pakistan, Panama, Peru, Romania, Rwanda, Senegal, Serbia, Slovakia, Slovenia, Sri Lanka, Tanzania, Togo, Trinidad & Tobago, Tunisia, UAE, Ukraine, Vietnam, Zambia, Zimbabwe.

6

Mercati di Frontiera – Interessanti Rendimenti nel Lungo Termine

I Mercati di Frontiera attraggono investitori alla ricerca di interessanti rendimenti di lungo termine, in

quanto offrono una vasta gamma di opportunità di crescita.

Essendo in una fase iniziale di sviluppo, ci si aspetta che questi mercati crescano più velocemente rispetto

alle economie emergenti e sviluppate. Tale crescita è fondamentale dal punto di vista di un investitore

poiché la liberalizzazione del mercato dei capitali, unita all’espansione economica, contribuiscono in

maniera fondamentale a significativi rendimenti di lungo periodo nel mercato finanziario. Grazie ad un

ambiente demografico e socio-politico favorevole, è prevista una forte crescita sostenuta dalla

formazione di una classe media composta da lavoratori produttivi e quindi consumatori importanti.

5 years cumulative GDP growth forecast

Popolazione giovane

Frontier Emerging Developed

Urbanizzazione 30%

Aumento del livello di istruzione

25%

Democratizzazione

20%

Riforme rivolte al mercato

15%

Miglioramento della produttività

10%

Aumento dei consumi

Liberalizzazione economica 5%

Basso costo del lavoro 0%

2021 2022 2023 2024 2025

Afflussi di investimenti esteri

Fonte: FTSE, FMI ad Ottobre 2020

7

Mercati di Frontiera – Correlazioni tra Paesi

Il vantaggio in termini di diversificazione diventa significativo nel momento in cui il portafoglio ha

un’elevata concentrazione in paesi di Frontiera “puri”. I piccoli Mercati Emergenti sono spesso molto

correlati sia con i gossi Emergenti che con i Mercati Sviluppati.

1.00 Country Correlations

China

Korea

South Africa

0.80 Taiwan

Malaysia

Brazil Thailand Russia

FTSE Emerging Index

India

Indonesia Philippines

Turkey Peru

0.60 Colombia

Romania

Egypt UAE Argentina

0.40 Kuwait Slovenia Kazakhstan

Nigeria

Kenya Saudi Arabia

VietnamPakistan

Bahrain

Morocco Iceland

Croatia Oman

0.20

Sri Lanka Frontier

Bulgaria Small Emerging

Large Emerging

0.00

-0.10 0.00 0.10 0.20 0.30 0.40 0.50 0.60 0.70 0.80

Bangladesh

-0.20 FTSE World Index

Nota: Dati basati su rendimenti mensili a 5 anni rolling (28/02/2011-28/02/2021)

Fonte: Kallisto Partners, FTSE8

Mercati di Frontiera – Un Universo Diversificato

I Mercati di Frontiera possono essere visti come una asset class volatile, ma la volatilità di un portafoglio

diversificato costituito da paesi di frontiera è in realtà in linea con le altre asset class azionarie.

Anche se i singoli paesi di frontiera tendono ad avere elevati rischi idiosincratici, i portafogli globali

costituiti dai Mercati di Frontiera tendono ad essere meno volatili rispetto ai portafogli globali costituiti dai

Mercati Emergenti.

A causa delle loro economie influenzate principalmente da fattori locali, i Mercati di Frontiera presentano

correlazioni intra-paese basse (talvolta addirittura negative).

oc h

es

co

ka

am

d

ia

Ann. Volatility (%)

d

la

ia

en

an

a

an

an

er

ng

tn

ny

ru

or

ov

m

el

iL

ig

ie

Ba

Ke

Pe

M

O

Ic

Sr

N

Sl

V

Developed Emerging Frontier

Vietnam -

35

Bangladesh 0.32 -

30

Morocco 0.41 0.32 -

25

Nigeria 0.45 0.17 0.44 -

20 Kenya 0.44 0.13 0.36 0.41 -

15 I celand -0.02 -0.01 -0.05 0.07 0.02 -

Peru 0.38 0.42 0.51 0.33 0.29 -0.13 -

10

Oman 0.35 0.33 0.53 0.25 0.19 0.02 0.39 -

5

Slov enia 0.49 0.31 0.54 0.44 0.41 0.11 0.52 0.36 -

0

1995 2000 2005 2010 2015 2020 2025 Sri Lanka 0.34 0.25 0.54 0.32 0.43 -0.01 0.42 0.47 0.47 -

Nota: Dati basati su rendimenti mensili a 5 anni rolling

Fonte: FTSE9

Mercati di Frontiera – Un’Opportunità di Diversificazione

La differenza nelle correlazioni tra mercati caratterizzati da diversi livelli di sviluppo suggerisce che

investitori in mercati Emergenti e Sviluppati possono ottenere significativi vantaggi in termini di

diversificazione investendo parte del loro portafoglio in Frontier Markets.

Simulazioni su dati a partire da Maggio 2002 fino a Dicembre 2018, mostrano che aggiungendo una

componente Frontier all’interno di un portafoglio investito solo in Developed ed Emerging Markets, la

frontiera efficiente si sposta in direzione positiva (in alto a sinistra: EF1->EF2), migliorando l’intero profilo

rischio-rendimento del portafoglio originale 1 .

11 11

100% Emerging 100% Emerging

10 10 EF2

S5

25 %

S4 Developed +

Ann. Return (%)

Ann. Return (%)

9

75 % Emerging

9 EF1

S3 50% Developed

S2 + 50% Emerging

S1 75% Developed

8 + 25% Emerging 8

100% 100%

Developed Developed 100% Frontier

100% Frontier

7 7

6 6

14 16 18 20 22 14 16 18 20 22

Ann. Standard Deviation (%) Ann. Standard Deviation (%)

Source: Kallisto Partners

1. Per approfondimenti: “Frontier Markets – Un’Opportunità di Diversificazione”, Kallisto Partners, Gen 201910

Mercati di Frontiera – Il Doppio della Crescita a Metà del Prezzo

I Mercati di Frontiera scambiano a Price-Earnings mai così bassi, ed allo stesso tempo a livelli di crescita ai

massimi storici, rispetto sia ai Mercati Sviluppati, ma soprattutto agli Emergenti cui sono spesso

erroneamente associati.

A queste valutazioni, i Mercati di Frontiera offrono praticamente il doppio della crescita a metà del prezzo.

PE ratio (FM/EM) Long-term Avg ±1 Std Dev ±2 Std Dev

1.4

14.00 1.3

ARISTEA New 1.2

Frontiers 1.1

12.00 1

0.9

0.8

10.00 0.7

FMs

0.6

Earnings Growth %

DMs 0.5

0.4

8.00 12-09 12-10 12-11 12-12 12-13 12-14 12-15 12-16 12-17 12-18 12-19 12-20

ROE ratio (FM/EM) Long-term Avg ±1 Std Dev ±2 Std Dev

6.00

1.6

EMs

1.4

4.00

1.2

1

2.00

0.8

0.6

-

5.00 10.00 15.00 20.00 0.4

Price-to-Earnings Ratio 12-09 12-10 12-11 12-12 12-13 12-14 12-15 12-16 12-17 12-18 12-19 12-20

Fonte: Bloomberg, MSCI11

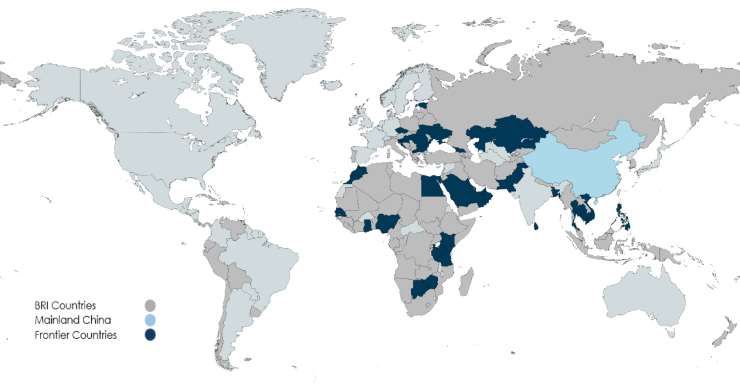

Mercati di Frontiera – Belt and Road Initiative

Gran parte del focus della Belt and Road Initiative (BRI) ricade sui Mercati di Frontiera, ponendosi per molti

di questi paesi come un vero e proprio acceleratore di crescita.

Studi della World Bank, stimano aumenti del PIL dei paesi membri nell’ordine del 2%, mentre per Mercati di

Frontiera core – tra cui Vietnam, Kazakhstan, Pakistan, Kenya, Tanzania, Nigeria e Lituania – la crescita del

PIL si stima intorno al 7%, per quella che potrebbe essere un’opportunità senza precedenti 1 .

Silk Road Economic Belt

Maritime Silk Road Initiative

1. WorldBank, “Common Transport Infrastructure: A Quantitative Model and Estimates from the Belt and Road

Initiative”, de Soyres, F., Mulabdic, Ruta, M., Policy Research Working Paper n° 8801, April 2019.12 Mercati di Frontiera – Una Valida Fonte di Reddito Negli ultimi 10 anni i Mercati di Frontiera hanno offerto agli investitori dividendi più alti rispetto sia ai Mercati Emergenti che Sviluppati, dimostrando di essere una migliore fonte di reddito rispetto ai loro “fratelli maggiori” 1 . Fonte: Bloomberg, MSCI 1. Per approfondimenti: “Frontier Markets – Una Valida Fonte di Reddito”, Kallisto Partners, Gen 2020

13 Mercati di Frontiera – Valutazioni Convenienti I Frontier Markets presentano una valutazione più accessibile rispetto ai mercati Emergenti. A queste valutazioni, i Frontier Markets sono molto più “convenienti” rispetto ai loro “fratelli maggiori”, gli Emerging Markets (P/E a 14.7x per i Frontier Markets vs 24.1x per gli Emerging). Fonte: Bloomberg, MSCI

14

Filosofia – Un Approccio Unico

La nostra convinzione: nei Mercati di Frontiera il prezzo delle azioni è fortemente condizionato dai

flussi degli investitori istituzionali

Perciò identificando questi flussi si può con successo estrarre alpha

I nostri studi quantitativi (mirati ad identificare i flussi di investimento) ci permettono di sfruttare le

inefficienze strutturali dei Mercati di Frontiera.

Mercati di Frontiera Teorie di finanza comportamentale

Liquidità limitata Basate su studi accademici

Strumenti derivati limitati Teoria del gregge

Difficoltà di accesso Tendenza allo status quo

Up/Downgrading di paesi a/da EM status Pensiero di gruppo

Inefficienze strutturali Identificazione dei flussi di investimento15

Filosofia – Vantaggi Competitivi

Grazie alle loro caratteristiche strutturali, investire nei Frontier Markets con la nostra filosofia ci permette di

avere alcuni vantaggi competitivi rispetto ad un approccio discrezionale.

Liquidità

• I flussi degli investitori istituzionali contribuiscono a creare liquidità su quelle azioni in cui

sono concentrati

Evitare la Value Trap

• Acquistiamo un’azione dopo che il mercato l’ha identificata come un buon

investimento e quindi i flussi supportano il prezzo

Oggettività

• Sistemi Oggettivi che non si affidano al management delle compagnie o alla ricerca di

terze parti

Obiettività

• Indipendente dalle raccomandazioni degli analisti e da convinzioni soggettive

Ricerca imparziale

• Nessun focus su particolari paesi o settori

Scalabilità

• La nostra strategia è scalabile, flessibile senza costi fissi legati alla ricerca16

Il Processo di Investimento – Stock Selection

Obiettivo: Sovraperformare il benchmark identificando le azioni maggiormente supportate dai flussi di

lungo termine

La strategia mira ad identificare azioni dove gli investitori specializzati tendono a concentrare il proprio

interesse. Tali azioni hanno un grande potenziale di sovraperformare il mercato di riferimento, dal

momento in cui sono in grado di attirare flussi di investimento significativi.

Monitoraggio di un elevato numero di azioni in più di 50 Paesi in via di sviluppo.

Sistema altamente informatizzato per un’efficiente gestione dei dati e delle analisi.

Fattori chiave sono dimensione, liquidità, presenza ed attività di istituzionali, copertura degli analisti,

dividend policy

Copertura Macro per gestire rischi specifici o per catturare specifiche opportunità

I principi ESG sono incorporati nel nostro processo di investimento

Universo Sottoinsieme di titoli Focus list Portafoglio

con interesse estero

Azioni di 50+ 400-600 titoli Primi 100 titoli Selezione dei titoli e

paesi classificati in base costruzione del

(~5000 azioni) all’interesse mostrato portafoglio (40-60

dagli investitori azioni)

istituzionali17

Il Processo di Investimento – Stock Selection

•Monitoraggio di più di 40 team di investimento specializzati nei Mercati di Frontiera

Modello di •Look-through dei portafogli di investimento

screening •Selezione di un sottoinsieme di azioni in cui è presente un interesse importante da parte di

proprietario investitori istituzionali (400-600 nomi)

•Le società sono classificate in base all’interesse mostrato dagli investitori istituzionali

Focus sulle •Analisi di indicatori comportamentali: # istituzionali sul titolo, # buyers e sellers, # analisti

prime 100 •Analisi delle caratteristiche dei titoli: flottante, liquidità

azioni ed •Dividend Policy: indicatori pay-out ratio, dividend yield

analisi •Continuo engagement con il buy-side PMs/analisti

dettagliata •Partecipazione ai roadshows delle società

•Partnership strategica con Silk Invest Limited, che grazie alla sua consolidata presenza nei

Valutazione maggiori Frontier Markets, ha sviluppato un framework di valutazione ESG unico

ESG •Esclusione di specifici settori (minerari, carbone, tabacco, pornografia, scommesse, armi)

•L’investimento sostenibile è nel migliore interesse dei nostri investitori

•Considerazione di specifici rischi macro e di opportunità tattiche (deprezzamenti della

valuta, rischi geo-politici, upgrade negli indici da parte dei providers)

Costruzione •Determinazione della posizione: tendenzialmente equipesato considerando la liquidità del

titolo (max 5% mediana 2%)

del Portafoglio

•Strategie di trading basate su una profonda conoscenza della microstruttura del mercato

•No FX hedging: la maggior parte delle valute sono agganciate e nel lungo termine

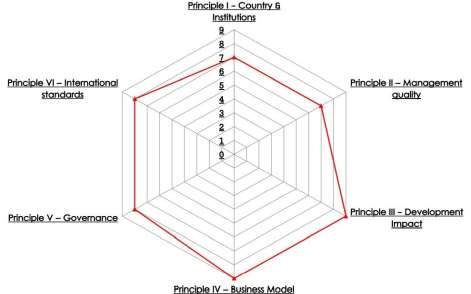

dovrebbero apprezzarsi18 Il Processo di Investimento – Valutazione ESG Riteniamo che i fattori ESG siano finanziariamente rilevanti e che possano influire sulla performance di un'azienda, per cui incorporare un filtro ESG nel nostro approccio è nel migliore interesse dei nostri investitori. L'analisi ESG su cui si basa Kallisto Partners Ltd è fornita da Silk Invest Limited, il cui unico ESG framework prevede la quantificazione dei principi SRI in fattori misurabili e razionali che possono essere valutati e comunicati. Settori specifici ritenuti non conformi ai principi ESG sono direttamente esclusi dalla nostra selezione (estrazione mineraria, carbone, tabacco, pornografia, scomesse, armi controverse) Ogni azienda riceve il proprio punteggio ESG, che viene utilizzato per valutare la sua idoneità finale nel nostro portafoglio. Principio I – Paese & Istituzioni Principio II – Qualità del Management Principio III – Impatto dello sviluppo Principio IV – Business Model Principio V – Governance Principio VI – Standard Internazionali

19

Il Processo di Investimento – Mitigazione del Rischio

Obiettivo: Mitigare il rischio sulla base dei flussi di breve-medio termine che generano un'elevata volatilità

Nei mercati al loro primo stadio di sviluppo, l‘appetito per il rischio degli investitori istituzionali influenza i

principali movimenti dei corsi azionari. Ciò è dovuto sia alla loro dimensione che al loro comportamento.

Infatti tendono a posizionarsi allo stesso tempo dalla stesa parte del mercato, in particolare quando

diventano più avversi al rischio. Inoltre, a causa della specifica microstruttura dei mercati, gli investitori

istituzionali istituzioni devono dividere gli ordini su diversi giorni.

L’output del sistema è un segnale continuo che prevede i flussi di investimento di breve-medio termine nei

Mercati di Frontiera.

Risk System Historical Output Signal

1.00 0

0.75 Inception of Aristea -1

New Frontiers Fund

0.50

-2

0.25

-3

0.00

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 -4

-0.25

-5

-0.50

-6

-0.75

-1.00 -7

-1.25 -8

Dynamic Beta Risk-off indication Dynamic Beta Signal

Fonte: Kallisto Partners20

Il Processo di Investimento – Mitigazione del Rischio: Track Record Storico

Lo strumento proprietario di mitigazione del rischio individua intervalli di riduzione di appetito per il rischio

degli istituzionali che sfociano in periodi di elevata volatilità dei mercati, ed in cui bisogna adottare misure

difensive

Il sistema di risk management applicato ai Mercati di Frontiera è stato implementato in veicoli di

investimento e conti gestiti da gennaio 2012 e nell'Aristea New Frontiers Equity Fund sin dal suo lancio nel

giugno 2016. Risk System Historical Output Signal

1,400 0

FTSE Frontier Index Inception of Aristea

1,250

New Frontiers Fund -2

1,100

950 -4

800

-6

650

500 -8

50 0

45 -1

Inception of Aristea

40

New Frontiers Fund -2

35

30 -3

25 -4

20 -5

15

-6

10

5 -7

0 -8

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Dynamic Beta Risk-off indication Annualised 3-month centered volatility (weekly returns)

Fonte: Kallisto Partners, FTSE21

Il Processo di Investimento – Investment Case: Pakistan Upgrade

In seguito all’annuncio da parte di MSCI dell’upgrade del Pakistan nel Giugno 2016 da mercato di

Frontiera ad Emergente, la strategia ha sovrapesato i titoli Pakistani profittando dell’ondata di euforia

generate dalla notizia tra gli investitori istituzionali.

Quando l’upgrade diventa effettivo, il Pakistan è diventato “un piccolo pesce in un grosso lago”, il che ha

causato una diminuzione di interesse da parte degli istituzionali. Abbiamo pertanto chiuso le nostre

posizioni in Pakistan nel Giugno 2017, evitando il successive ribasso di mercato.

Upgrade

Chiuse posizioni in

Annuncio Pakistan

dell’Upgrade

Fonte: Bloomberg22

Aristea New Frontiers Equity Fund – Overview

Aristea SICAV New Frontiers Equity Fund è stato lanciato nel giugno 2016 per concedere agli investitori

l’opportunità di accedere ad economie dinamiche ed in rapida crescita con una bassa correlazione ai

mercati più sviluppati attraverso la struttura di un fondo UCITS con liquidità giornaliera. Investire in questa

nuova asset class offre significative opportunità di diversificazione grazie al loro basso livello di integrazione

coni mercati più sviluppati poiché sono legati più ai fattori locali che globali.

Luxemburg UCITS IV umbrella fund regolamentato dalla CSSF, autorizzato alla distribuzione nei principali

mercati europei e presente sulla piattaforma Allfunds.

Dimensione attuale : 19.14 mln USD (al 28/02/2021).

Numero di Posizioni Tipicamente 40-60 Portfolio Turnover Generalmente 75-125% p.a.

Dimensione Minima

1.0% Currency Hedging No (le valute sono agganciate)

Posizione

Dimensione Massima 5% p.a. sul mercato di riferimento in

5.0% Target Rendimento

Posizione un ciclo completo di mercato

Target Information ~1 su un ciclo complete di mercato

Numero di Paesi Tipicamente 15-20

Ratio (3-5 anni)

Esposizione Massima

25% Holding Periods 3 a 24 mesi (in media 12 mesi)

Paese

Esposizione Massima > 95% del portafoglio deve essere

35% Vincolo Liquidità

Settore liquidato in 5 giorni23

Aristea New Frontiers Equity Fund – Geo & Sector Breakdown

Il portafoglio è ben diversificato in Mercati di Frontiera “puri” in modo da sfruttare al meglio i benefici di

diversificazione con un occhio attento a fattori ESG evitando investimenti in società petrolifere, minerarie,

di tabacco e di gioco.

Aristea New Frontier FTSE Frontier Index

Asia

Vietnam

Africa

Bangladesh

Eastern Europe

Nigeria

Middle East

Kenya Global Frontier

Pakistan

0% 10% 20% 30% 40%

Morocco

Romania Financials

Kazakhstan Communication Services

Egypt Real Estate

UAE Consumer Staples

Slovenia Funds

Bulgaria Health Care

Senegal Information Technology

Materials

Moldova

Consumer Discretionary

Tanzania

Industrials

0% 10% 20% 30% 40%

0% 10% 20% 30% 40%

Fonte: Kallisto Partners, FTSE24 Aristea New Frontiers Equity Fund – Top 10 Holdings Name Country Industry Sector % Safaricom PLC Kenya Communication Services 4.52% The leading t elecommunicat ions provider in Kenya and one of t he most profit able companies in t he region Hoa Phat Group JSC Vietnam Materials 4.13% The largest producers of const ruct ion st eel and st eel pipe and galvanized st eel sheet in Viet nam Halyk Savings Bank of Kazakhstan JSC Kazakhstan Financials 3.94% The leading saving commercial bank in Kazakhst an wit h branches in Russia, Georgia and Uzbekist an Vinhomes JSC Vietnam Real Estate 3.74% The largest commercial real est at e developer in Viet nam GrameenPhone Ltd Bangladesh Communication Services 3.58% The leading t elecom operat or wit h highest number of subscribers and widest net work in Bangladesh Guaranty Trust Bank PLC Nigeria Financials 3.48% A Nigerian financial inst it ut ion offering diversified banking services t hrough local subsidiaries in sub-Saharan Africa Zenith Bank PLC Nigeria Financials 3.45% Mult inat ional financial services provider and biggest commercial bank in Nigeria Vietnam Dairy Products JSC Vietnam Consumer Staples 3.31% Also known as Vinamilk, it is t he Viet nam’s largest dairy producer wit h more t han 50% market share Systems Ltd Pakistan Information Technology 3.09% A Pakist ani company global leader of next -generat ion IT services and BPO solut ions Square Pharmaceuticals Ltd Bangladesh Health Care 2.94% The leading pharmaceut ical company in Bangladesh Total Top 10 36.19%

25

Aristea New Frontiers Equity Fund – Metriche del Portafoglio

Il nostro portafoglio è posizionato in modo da poter catturare al meglio il grande potenziale di crescita

offerto dai Mercati di Frontiera.

Aristea Peers

New Frontiers Average*

Price/Earnings (P/E) 8.08 11.21

Price/Book (P/B) 1.12 1.63

Price/Sales (P/S) 1.32 1.71

Price/Cash Flow (P/CF) 6.71 9.14

ROE (%) 22.80 19.62

Earnings Growth (%) 11.74 10.97

Sales Growth (%) 9.16 4.75

Cash-Flow Growth (%) 22.22 16.21

Dividend-Yield (%) 4.14 3.16

Fonte: Morningstar

* Peer group: Morningstar Global Frontier Markets Equity UCITS compliant funds26

Aristea New Frontiers Equity Fund – Breakdown Storico Paese

100% Argentina

Slovenia

Moldova

90%

Bulgaria

Georgia

80% Kazakhstan

Romania

Tanzania

70% Senegal

Morocco

Kenya

60%

Egypt

Nigeria

50% Oman

Jordan

Bahrain

40% Kuwait

SaudiArabia

UAE

30%

Myanmar

Cambodia

20% SriLanka

Pakistan

Philippines

10% Bangladesh

Vietnam

0%

06/16 12/16 06/17 12/17 06/18 12/18 06/19 12/19 06/20 12/2027

Aristea New Frontiers Equity Fund – Breakdown Storico Settore

100%

Funds

90%

Industrials

80%

Energy

70% Communication

Services

Information

60% Technology

Utilities

50%

Health Care

40% Consumer

Staples

Real Estate

30%

Financials

20%

Consumer

Discretionary

Materials

10%

0%

06/16 12/16 06/17 12/17 06/18 12/18 06/19 12/19 06/20 12/2028

Aristea New Frontiers Equity Fund – Liquidità

Il portafoglio deve essere molto liquido per fornire agli investitori un prodotto a liquidità giornaliera.

Il monitoraggio della liquidità è incorporato nel processo di stock selection: i flussi degli investitori

istituzionali contribuiscono a creare liquidità nelle azioni su cui si concentrano.

Vincolo: almeno il 95% del portafoglio deve essere liquidabile in una settimana.

100,000,000 % of liquidation of portfolio by day

Present Capacity (500 mln USD)

30 days median traded Value (USD)

100%

10,000,000

80%

1,000,000 60%

40%

100,000

20%

0%

10,000 1 2 3 4 5 10 20 30

0 10 20 30 40 50

Nota: Dati basati sul 20% del volume mediano tradato in 30 giorni

Holdings (as of 28/02/2021) Fonte: Bloomberg29

Aristea New Frontiers Equity Fund – Market Cap

La dimensione delle posizioni non dipende dalla capitalizzazione di mercato, (da ranking, liquidità, rischio

specifico), pertanto il portafoglio è più diversificato in termini di dimensioni rispetto ad investimenti passivi.

Active Alpha Portfolio XTRACKERS S&P Select Frontier UCITS ETF

9

8

7

Weight % (as of 28/02/2021)

6

5

4

3

2

1

0

100 1,000 10,000 100,000

Current Market Cap (mln USD)

Fonte: Kallisto Partners, DWS, Bloomberg30

Aristea New Frontiers Equity Fund – Peer Group Comparison*

Aristea New Frontiers è tra i pochi fondi ad offrire un’elevata esposizione in Frontier Markets ‘’puri’’ .

100

Aristea New Frontiers

75

«Pure FM» Exposure (%)

50

25

0

0 250 500

Fund Size (mln USD)

Source: Morningstar, Kallisto Partners

* Peer group: Morningstar Global Frontier Markets Equity UCITS compliant funds31

Aristea New Frontiers Equity Fund – Peer Group Comparison*

Performance vs Rischio su tre anni rolling (28/02/2018 - 28/02/2021)

10

5

Annualised Return (%)

0

Aristea New Frontiers Peers Average

-5

FTSE Frontier Index

-10

-15

16 18 20 22 24 26 28 30

Volatility (%)

Source: Morningstar, Bloomberg

* Peer group: Morningstar Global Frontier Markets Equity UCITS compliant funds32

Aristea New Frontiers Equity Fund – Performance

La strategia di investimento implementata nel Fondo combina gli obiettivi di lungo termine della strategia

e dello strumento di mitigazione del rischio.

Aristea New Frontier USD Benchmark*

150

Aristea Bench.

Ann. Return 1.60% -1.89%

130

Ann. Volatility 15.61% 19.18%

Sharpe Ratio 0.0133

Aristea New Frontiers Equity Fund – Performance Mensili

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec YTD Bench.

2021 1.52% 1.49% 3.03% 3.63%

2020 -0.34% -6.65% -22.90% 8.03% 6.47% 0.66% 0.20% 8.12% -1.32% 3.34% 6.15% 6.40% 3.60% -4.46%

2019 4.21% 1.36% -0.66% 0.04% -0.64% 0.14% -0.70% -2.28% 0.10% -1.64% 1.64% 0.88% 2.31% -2.10%

2018 7.86% -1.62% 1.70% -2.43% -8.25% -1.88% 0.39% -2.37% -2.32% -4.10% 0.70% -3.45% -15.39% -23.59%

2017 1.83% 0.97% 3.34% 1.77% 4.53% -0.60% 1.20% 0.84% 1.04% 1.29% 1.71% 2.63% 22.50% 28.46%

2016 -2.56% 1.53% -1.19% 0.35% -1.83% -3.38% 2.33% -4.79% -3.94%

* The benchmark performance shown is derived from a combination of the MSCI Frontier Markets Index from the Fund's inception to 31

December 2017 and the FTSE Frontier Index from 1 January 2018 to current reporting period.34

Aristea New Frontiers Equity Fund – Informazioni

Investment Strategy: Active Frontier Markets Equity

Investment Manager: Banor Capital Limited

Investment Advisor: Kallisto Partners Ltd

Brokers: Goldman Sachs, EFG Hermes, Renaissance Capital, Tradition

ISDA Counterparty: Goldman Sachs

Management Company: Casa4funds SA, Luxembourg

Custodian Bank and Listing Agent: BNP Paribas Securities Services (Lux)

Auditors: Deloitte S.A.

Administrator: BNP Paribas Securities Services (Lux)

Website: www.aristeasicav.com

Inception Date: 7 June 2016

NAV pricing frequency and Subscription/Redemption: Daily (ex Fridays)

Prior Notice for Subscription/Redemption: 0 days

Currency Bloomberg Management Performance Min. Initial

Share Class Hedged ISIN Ticker Fee Fee Investment Initial NAV

I – USD N LU1313167980 ANFEICU LX 1.50% 10.00% (1) $ 100,000 100.00

I – EUR N LU1313168012 ANFEICE LX 1.50% 10.00% (2) € 100,000 100.00

R – USD N LU1313167634 ANFERCU LX 2.20% 15.00% (1) $ 5,000 10.00

R – EUR N LU1313167808 ANFERCE LX 2.20% 15.00% (2) € 5,000 10.00

S – USD N LU1313168103 ANFESCU LX 1.00% - $1,000,000 1,000.00

(1) calculated on the outperformance vs FTSE Frontier Index in USD with HWM - Ticker Bloomberg: FTSEFII Index

(2) calculated on the outperformance vs FTSE Frontier Index in EUR with HWM - Ticker Bloomberg: FTSEFII Index35

Contatti

Italy: Via Flaminia, 21, 00196 Roma

Tel. +39 06 93574730

info.roma@kallistopartners.com

United Kingdom: 5th Floor, Eagle House, 108-110 Jermyn Street, London SW1Y 6EE

Tel: +44 (0) 203 287 1428

info.london@kallistopartners.com

www.kallistopartners.com36 Appendice

37

Mercati di Frontiera – Una Realtà in Crescita

Una classe media solida rappresenta la reale fonte di crescita economica di un paese, dal momento in

cui è in grado di fornire una base di consumatori attivi adatta a guidarne gli investimenti produttivi

(Brueckner, 2018; Kharas, 2017; Uner and Gungordu, 2016). Inoltre, contribuisce a stimolare le interazioni

sociali e a ridurre i costi di transazione aumentando i volumi di attività. I Frontier Markets sono da tempo

entrati a far parte dei cosiddetti paesi Middle Income (primi anni 2000), e sono ormai sul punto di

raggiungere la fascia Upper Middle/High 1 .

100,000

Average GNI Per Capita (Current $)

10,000 Upper Middle/High

Lower Middle/Upper Middle

1,000

Low/Lower Middle

Frontier Emerging Developed

100

1995 2000 2005 2010 2015

Fonte: Kallisto Partners, FMI

1. Per approfondimenti: “Frontier Markets – Una Realtà in Crescita”, Kallisto Partners, Giu 201938

Mercati di Frontiera – Falsi Miti

Correlation with Oil

Poiché molti paesi di frontiera sono esportatori di

Developed Emerging Frontier

materie prime, molti investitori ritengono che i loro

0.75

mercati azionari siano influenzati in modo

significativo dall’andamento del prezzo delle 0.50

materie prime. L'analisi dei rendimenti del mercato 0.25

azionario rispetto ai prezzi delle materie prime

0.00

mostra che i Mercati di Frontiera non sono mercati

influenzati dalle materie prime. -0.25

1995 2000 2005 2010 2015 2020 2025

Correlation with Copper

Esportatori di alcune materie prime, ma Developed Emerging Frontier

importatori di altre 0.75

0.50

Importatori di prodotti trasformati o

raffinati per la mancanza di capacità

di trasformazione interna 0.25

0.00

I principali produttori di materie prime 1995 2000 2005 2010 2015 2020 2025

non sono tipicamente quotati nelle borse

locali: essi sono di proprietà del governo Nota: Dati basati su rendimenti mensili a 5 anni rolling

Fonte: FTSE, Bloomberg

o quotati negli Stati Uniti, Canada o UK39 Il Processo di Investimento – Principi ESG Principio I – Paese & Istituzioni •Stabilità politica •Ambienti di investimento amichevoli Principio II – Qualità del Management •Focus sull'allineamento degli interessi tra le parti interessate •Gestione incentrata sui consumatori locali e sullo sviluppo dell'industria locale Principio III – Impatto dello Sviluppo •Prodotti alimentari che rappresentano una parte rilevante della spesa del reddito disponibile •Sostituzione delle importazioni e creazione di posti di lavoro Principio IV – Business Model •Sviluppo della conosceza •Sfruttamento delle le migliori pratiche regionali Principio V – Governance •Investimenti in società che hanno un approccio SRI/ESG •Interazione con le aziende per facilitare una migliore governance Principio VI – Allineamento agli Standard Internazionali •Ambiente, sociale e salute •Certificati ISO e di qualità

40

Il Processo di Investimento – Investment Case: Argentina Turmoil

Il nostro modello comportamentale ha identificato un notevole decremento del livello di interesse da

parte degli istituzionali nel mercato argentine durante Maggio 2019. Ciò ha reso il mercato vulnerabile a

potenziali eventi negative e quindi troppo rischioso.

Abbiamo pertanto iniziato a vendere le nostre posizioni in Argentina e liquidate tutte entro la fine di

Maggio 2019, evitando con successo il crollo del mercato argentine in Agosto 2019 dovuto a questioni

politiche

Il modello inizia ad

identificare una

diminuzione

dell’interesse degli

istituzionali

Chiuse posizioni in

Argentina

Fonte: Bloomberg41 Aristea New Frontiers Equity Fund – Struttura Investment Manager Banor Capital Ltd è l’Asset Management Company londinese di Aristea SICAV. Fondata nel 2010 da Massimiliano Cagliero (anche CEO di Banor SIM Spa - Milano) e da altri tre partner. Il team di gestione ha lavorato insieme per più di un decennio. il team è composto da quattro investment managers, tre traders & portfolio analysts, un risk manager, tre sales e un amministrativo. Banor è parte di un gruppo con oltre €6.5 Bln di asset. Advisor – Kallisto Partners Banor utilizza la ricerca specializzata sui Mercati di Frontiera di Kallisto Partners Srl, implementata in Aristea New Frontiers Equity Fund. Kallisto Partners è una boutique finanziaria indipendente specializzata nell’investimento nei mercati che si trovano nel loro primo stadio di sviluppo, utilizzando studi di finanza comportamentale per sfruttare le inefficienze dei Mercati di Frontiera. Più di 10 anni di esperienza nei Mercati Emergenti e di Frontiera. I partners hanno più di 30 anni di esperienza condivisa. Fondo – Aristea SICAV New Frontiers Equity Fund Aristea SICAV è una SICAV UCITS IV lussemburghese regolata dalla CSSF. Il Fondo New Frontiers Equity Fund è attualmente uno dei cinque fondi della SICAV. Autorizzata alla distribuzione nei principali mercati europei e presente sulla piattaforma Allfunds.

42

Aristea New Frontiers Equity Fund – Turnover ed Impatto del Trading

Il turnover di portafoglio oscilla tra il 100% ed il 125%.

I costi di transazione(inclusi cosi di esecuzione, tasse e imposte) variano tra lo 0.30% ed lo 0.40%.

1 year Portfolio Turnover

250%

200% Il turnover di portafoglio è

cacolato come la somma

150% del valore assoluto di tutti gli

acquisti e delle vendite diviso

100% per l’average net assets del

fondo.

50%

0%

06/16 12/16 06/17 12/17 06/18 12/18 06/19 12/19 06/20 12/20

1 year Trading cost 1 year Trading cost impact I costi di transazione sono

calcolati come somma dei

1.00%

costi di esecuzione, tasse e

imposte diviso per la somma

0.75% del valore assoluto di acquisti

e vendite.

0.50% L’impatto del trading è

calcolato come somma dei

costi di esecuzione, tasse e

0.25% imposte diviso per la somma

dell’average net assets del

0.00% fondo.

06/16 12/16 06/17 12/17 06/18 12/18 06/19 12/19 06/20 12/20

Fonte: Kallisto Partners43

Aristea New Frontiers Equity Fund – Investors Base

La base di investitori del fondo è particolarmente diversificata, con una parte sostanziale rappresentata

da anchor investor.

Anchor Investors Other Investors

20

0 1 2 3 4 5 6 7 8 9 10

Pension Fund1 (52.4%)

Asset Manager1 (14.2%)

15

Team (6.6%)

Family Office1 (6.1%)

Private Bank1 (5.2%)

10 Wealth Manager1 (3.3%)

Wealth Manager2 (2.6%)

Family Office2 (2.2%)

5 Family Office3 (2%)

Pension Fund2 (1.9%)

Family Office4 (1.5%)

Others (2%)

0

06/16 12/16 06/17 12/17 06/18 12/18 06/19 12/19 06/20 12/2044 Disclaimer This document is being communicated by Kallisto Partners. This material is for information only and does not constitute an offer or recommendation to buy or sell any investment, or subscribe to any investment management or advisory service. It is not, under any circumstances, intended for distribution to the general public. The funds that may be referred to in this document are Unregulated Collective Investment Schemes for the purposes of Section 238 of the Financial Services and Markets Act 2000. Accordingly, this document is only being communicated to persons to whom it may lawfully be issued under The Financial Services and Markets Act 2000 (Promotion of Collective Investment Schemes)(Exemptions) Order 2005 and COBS 4.12 of the FCA’s New Conduct of Business Sourcebook. No part of this document may be reproduced in any manner without the written permission of Kallisto Partners. We do not represent that this information, including any third party information, is accurate or complete and it should not be relied upon as such. Opinions expressed herein reflect the opinion of Kallisto Partners and are subject to change without notice. Kallisto Partners has not taken any steps to ensure that the securities referred to in this document are suitable for any particular investor and no assurance can be given that the stated investment objectives will be achieved. Kallisto Partners may, to the extent permitted by law, act upon or use the information or opinions presented herein, or the research or analysis on which it is based, before the material is published. Kallisto Partners and its personnel may have, or have had, investments in these securities The law may restrict distribution of this document in certain jurisdictions, therefore, persons into whose possession this document comes should inform themselves about and observe any such restrictions. Please subscribe after carefully reading the documents relating to the Sicav. Applications for shares in any Aristea SICAV Sub-Funds should not be made without first consulting the current Prospectus, Annual Report and Semi Annual Report which are available free of charge at www.aristeasicav.com. Past performance is not a guide to future performance and may not be repeated. . This communication is issued by Kallisto Partners Ltd, which is an appointed representative of Silk Invest Limited. Performance values are calculated without taking account of tax expenses due in the home country of the investors.

Puoi anche leggere